Должность одна, а оклады разные – законно ли это?

Трудовой кодекс запрещает по-разному оплачивать труд равной ценности. Обнаружили разницу в окладах или наборе доплат и надбавок у себя и коллег при одинаковых квалификации, сложности выполняемой работы, количестве и качестве затраченного труда? Можно ставить вопрос о дискриминации

В январе текущего года Мосгорсуд признал законными решения нижестоящих судов, которые не согласились с работником в том, что действия его работодателя являются дискриминацией в сфере труда. Изначально поводом для обращения работника в суд стало получение им информации о том, что его коллега, занимающий аналогичную должность и выполняющий те же должностные обязанности, получает больший оклад, нежели он. Работник посчитал свои права нарушенными и попытался взыскать разницу в зарплатах за годы работы. Не вышло…

Как современные трудовые споры связаны с изменением советской системы определения заработной платы?

Приведенный в качестве примера трудовой спор уходит своими корнями в советское прошлое.

Немного теории: тарифный разряд – это показатель уровня квалификации работника, сложности его труда. Если работник в первый раз устраивался на работу и у него имелся документ об образовании, то тарифный разряд ему присваивался на основании этого документа, так как разряд, указанный в нем, уже был подтвержден государственной квалификационной комиссией образовательного учреждения и результатами квалификационных экзаменов.

С понятием разряда тесно связано понятие тарифной ставки – это минимальный размер денежной выплаты за конкретный объем работы, выполненный работником определенной квалификации.

Таким образом, тарифно-квалификационная система определения заработной платы (ее окладной части) являлась основой формирования системы оплаты труда.

Полагаю, многие скажут, что эта система сохранилась и активно используется до сих пор. Спорить не буду – так и есть. Особенно если речь идет о больших предприятиях, где широко применяется труд так называемого рабочего персонала. Более того, использование этой системы связано с наличием льгот у работников, с пенсионным законодательством.

Именно эклектика переходного периода (а в глобальном смысле – переход от одной экономической системы к другой) является основанием для порождения трудовых споров, подобных приведенному в начале статьи.

Могут ли сегодня быть разными оклады у сотрудников, занимающих одну должность?

Заработная плата работника зависит от его квалификации, сложности выполняемой работы, количества и качества затраченного труда. Запрещается дискриминация при установлении и изменении условий оплаты труда (ст. 132 ТК РФ).

Запрещается дискриминация при установлении и изменении условий оплаты труда (ст. 132 ТК РФ).

Эти условия зависят от установленной у работодателя системы оплаты труда, которая предусматривает размеры окладов и тарифных ставок (ст. 135 ТК РФ).

Кроме того, работодатель обязан обеспечивать работникам равную оплату за труд равной ценности (ст. 22 ТК РФ).

Совокупность приведенных положений при формальном толковании норм Трудового кодекса позволяет сформулировать следующий вывод: произвольное установление работникам окладов, потому что так договорились при заключении трудовых договоров, невозможно. Произвол в этом вопросе «сломает» систему оплаты труда, предусмотренную ст. 135 ТК РФ.

Позиция Минтруда сводится к тому же: «Зарплата сотрудников зависит только от квалификации сотрудника, сложности работы и качества труда. Об этом сказано в ч. 1 ст. 132 ТК РФ. Поэтому работодатель обязан устанавливать одинаковые оклады для работников на одной должности. Даже если сотрудник проходит испытательный срок» (Письмо Минтруда от 25 октября 2017 г. № 14-1/В-953).

Даже если сотрудник проходит испытательный срок» (Письмо Минтруда от 25 октября 2017 г. № 14-1/В-953).

Обратите внимание на последний тезис: «Даже если сотрудник проходит испытательный срок». Именно это правило чаще всего нарушают работодатели, определяя оклад на испытательном сроке в размере меньшем, чем после его прохождения. Причем некоторые работодатели считают это законным и не стесняются включать условие об увеличении оклада после испытательного срока в трудовой договор. Так делать нельзя. Норма ст. 132 ТК РФ о дискриминации как раз охватывает такие случаи (подробнее о прохождении испытательного срока и оплате труда в этот период читайте в публикации «Какие опасности для работника таит условие об испытательном сроке»).

Какова позиция судов при рассмотрении вопроса о праве работодателя на самостоятельное определение окладов?

Суды не так категоричны, как Минтруд.

Например, имеются решения судов, которые демонстрируют следующие позиции:

- установление работнику размера заработной платы относится к исключительным полномочиям работодателя;

- принятие необходимых кадровых решений в целях осуществления эффективной экономической деятельности и рационального управления имуществом, установление размера заработной платы относится к исключительной компетенции работодателя и не может рассматриваться как дискриминация в отношении работника;

- статья 132 ТК РФ, запрещающая дискриминацию при установлении и изменении условий оплаты труда, не исключает индивидуального договорного регулирования этих условий.

Между тем следует отметить, что каждое судебное решение имеет свои особенности, поскольку принимается исходя из анализа конкретных обстоятельств. И даже отрицательное для работника решение, которое стало поводом для написания этой статьи, не отрицает норм Трудового кодекса, запрещающих по-разному оплачивать труд равной ценности.

Так, суд отказал работнику, потому что, во-первых, тот согласился с условиями трудового договора и подписал его. Во-вторых, работник не доказал, что он выполнял тот же объем работы, что и его коллега, получавший большую зарплату. В-третьих, по результатам аттестации, проведенной на предприятии, уровень квалификации другого работника был выше, чем уровень истца. Кроме того, график работы истца отличался от графика работы других сотрудников: он выполнял свои обязанности на условиях неполной рабочей недели.

Таким образом, анализ судебной практики показывает, что суды не встают на сторону работодателей без оснований.

Что делать работнику, узнавшему, что его зарплата ниже, чем у коллеги?

1. Следует разобраться, за счет чего формируется разница в оплате. Трудовой кодекс не запрещает работодателю платить разную зарплату сотрудникам, занимающим одинаковые должности, если эта разница – результат премирования или доплат, которые зависят от особенностей работника или результатов его труда. Разные оклады или разный набор доплат и надбавок при одних и тех же показателях – вот где основание ставить вопрос о дискриминации.

Работнику следует проанализировать должностные инструкции (свою и «того парня»), уточнить, не имеет ли коллега более высокий разряд, не проходил ли курсы повышения квалификации. Может быть, он имеет больший опыт работы, а система оплаты труда связывает с опытом дополнительные надбавки?

В качестве базы для сравнения следует держать в голове три позиции: квалификация, сложность выполняемой работы, количество и качество затраченного труда. Если после сравнения по всем трем пунктам выяснится, что работа выполняется наравне, а зарплата разная, – это повод для обращения к работодателю.

Если после сравнения по всем трем пунктам выяснится, что работа выполняется наравне, а зарплата разная, – это повод для обращения к работодателю.

2. Обращаться к работодателю следует письменно – в виде запроса. В нем просите дать ответ на вопрос о разнице заработных плат. Поскольку суды при рассмотрении дел обращают внимание на то, заявлял ли работник свое несогласие с этим, то запрос следует зарегистрировать – на своем экземпляре нужно попросить поставить входящий номер и дату. Обратиться очно будет нельзя – направляйте запрос по почте, сохраняя опись вложения в письмо.

3. Если ответ на обращение не устроит или ответа не последует – будет повод обратиться в суд. Обращаться ли до суда к работодателю снова, но уже с требованием об изменении условия трудового договора – решать вам, закон этого не требует.

Нужно иметь в виду, что добиться изменения условия трудового договора об оплате и взыскать денежные средства в виде разницы в зарплатах очень сложно. Ведение такого дела без помощи юриста может резко уменьшить шансы на успех. Поэтому рекомендуется обратиться к специалисту.

Ведение такого дела без помощи юриста может резко уменьшить шансы на успех. Поэтому рекомендуется обратиться к специалисту.

И не затягивайте с иском в суд, чтобы не пропустить сроки, которые отводятся на защиту трудовых прав.

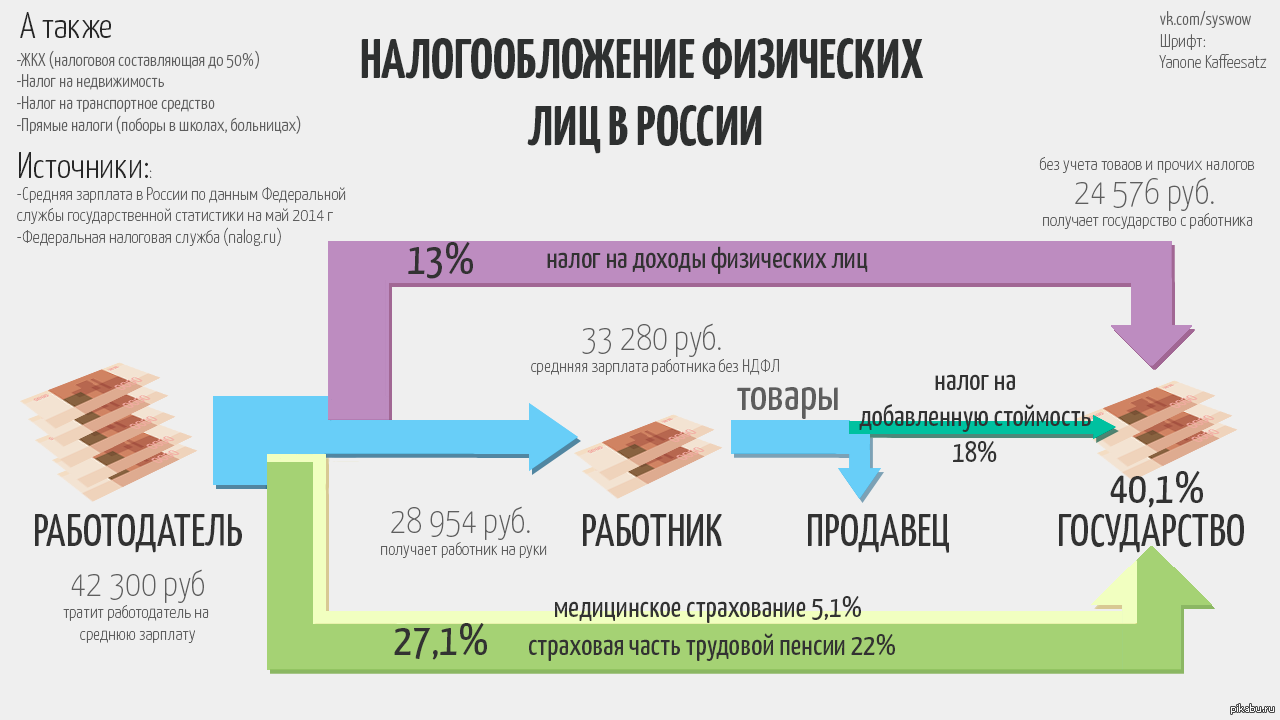

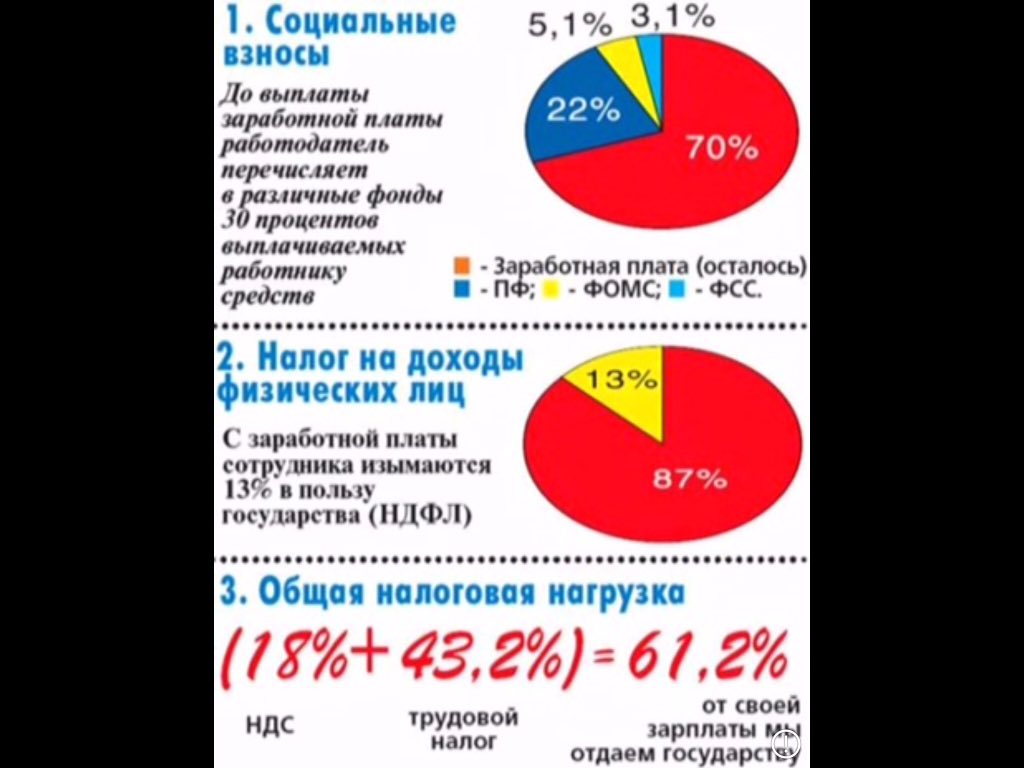

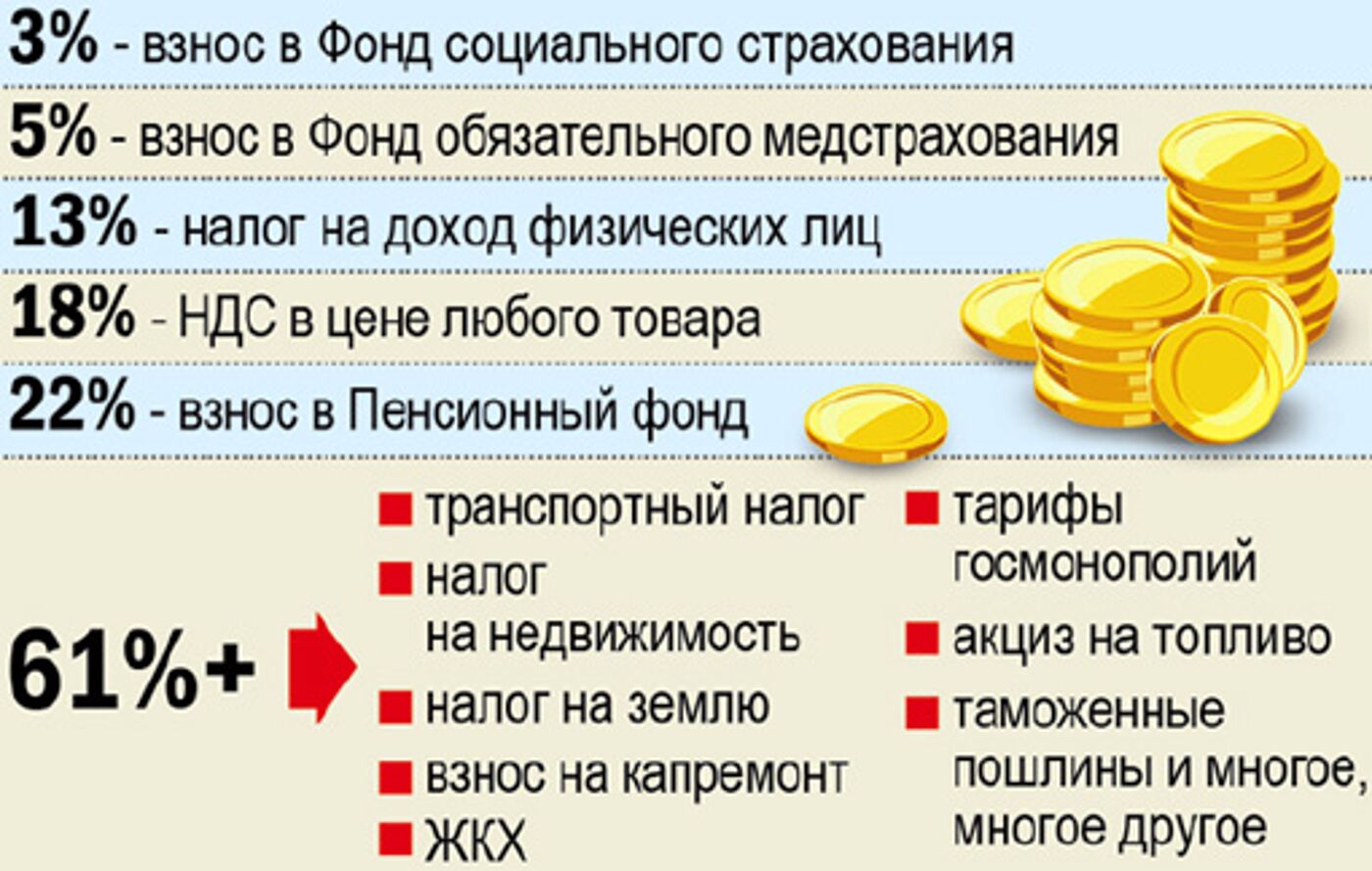

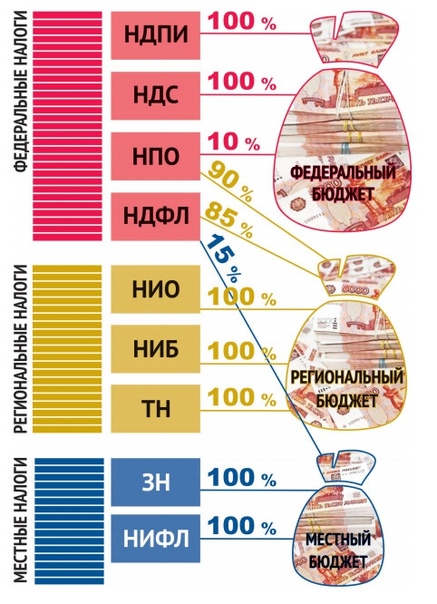

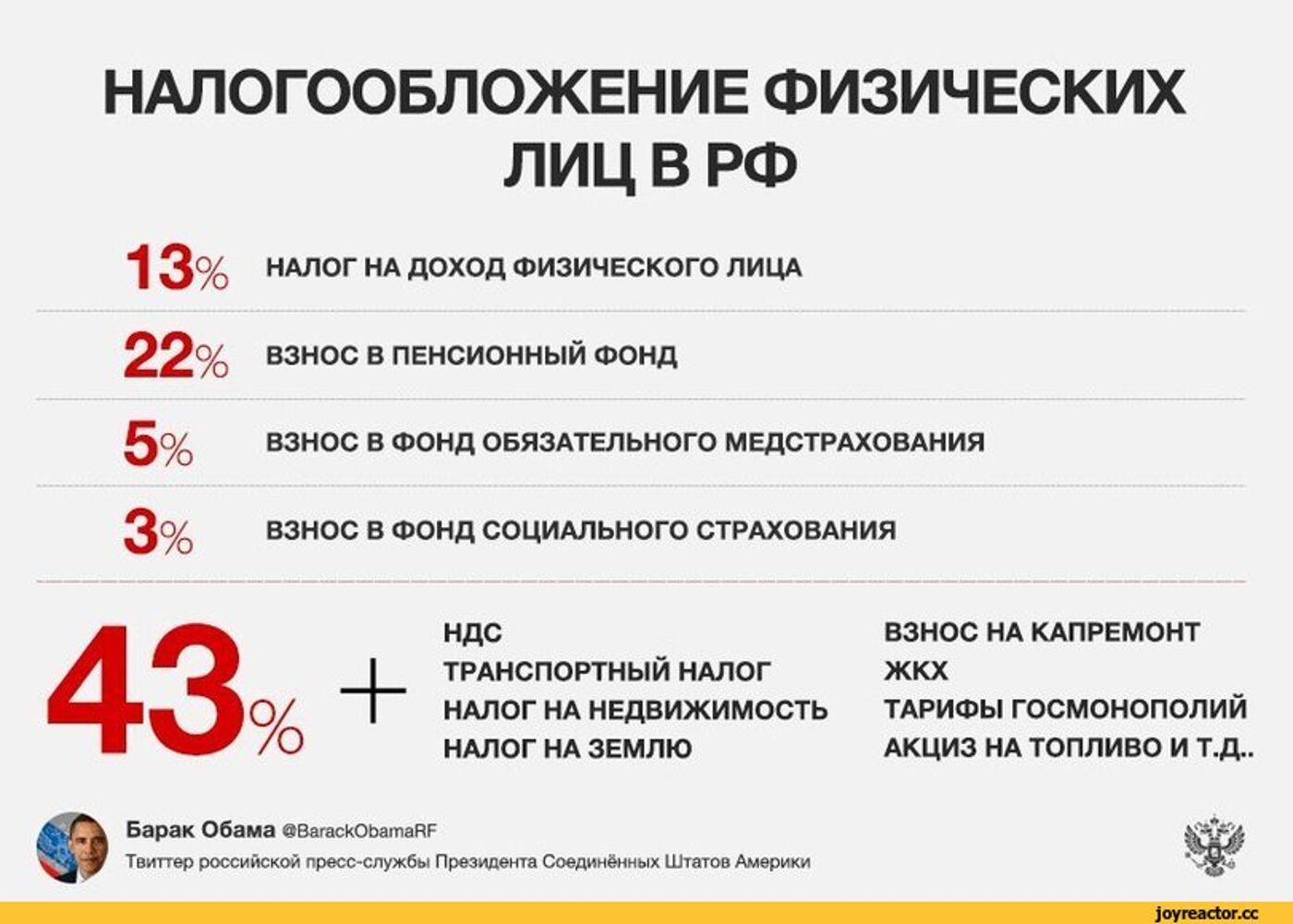

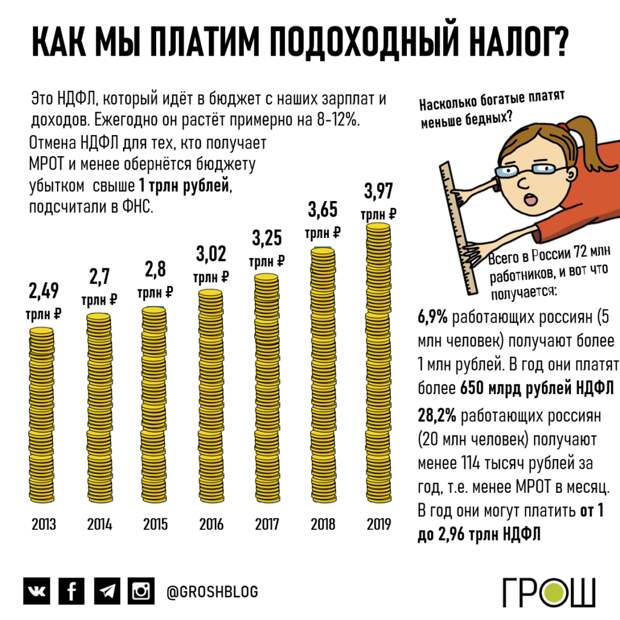

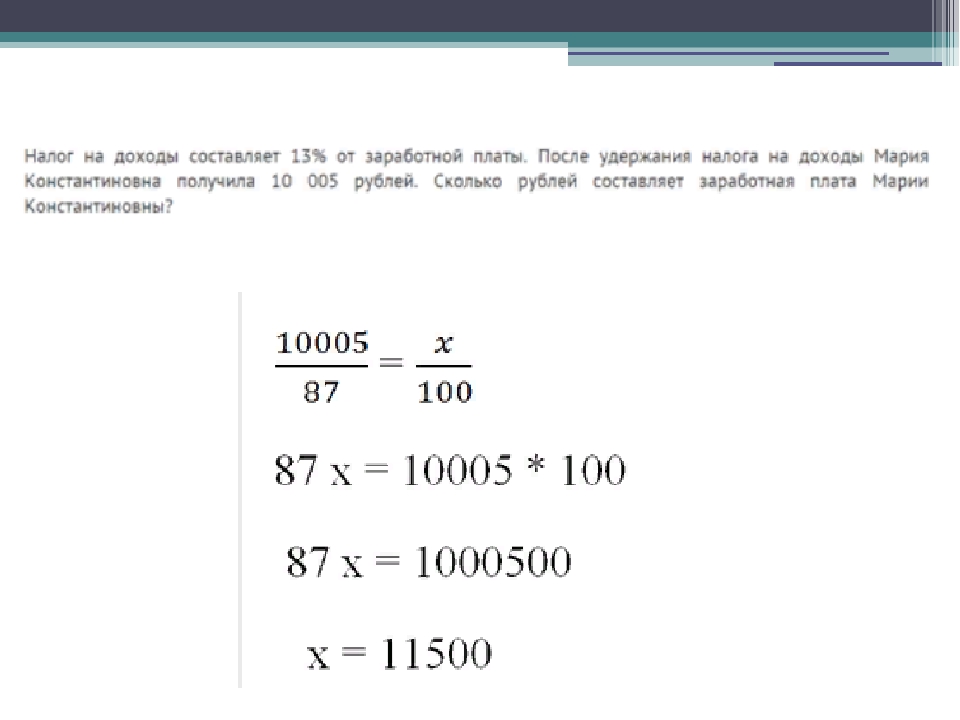

Куда идут 13 процентов от зарплаты?

Вы когда-нибудь задумывались, сколько заработанных вами денег вы отдаете государству в виде налогов? Не многие знают, что кроме 13% они по факту платят ещё 30% от своих доходов. Они не отображаются в расчетах, поэтому очень много людей о них даже не знают. В итоге от своих доходов вы отдаете почти половину заработанного, а если быть точнее 43%.

А между тем 22% от зарплаты работодатель перечисляет за вас в пенсионный фонд, 2,9% в фонд социального страхования и 5,1% в фонд медицинского страхования. И вот уже потом удерживается ещё 13%, о которых вам сообщают в расчетной квитанции. Таким образом, от своей зарплаты каждый человек ежемесячно отдает государству 43% доходов. С одной стороны 30% за вас платит работодатель, но ведь эти деньги он мог бы отдавать и вам. С другой стороны не было бы этих отчислений, не было бы бесплатной медицины и пенсии. О качестве и того и другого написано миллиарды статей, но сегодня речь не об этом.

С одной стороны 30% за вас платит работодатель, но ведь эти деньги он мог бы отдавать и вам. С другой стороны не было бы этих отчислений, не было бы бесплатной медицины и пенсии. О качестве и того и другого написано миллиарды статей, но сегодня речь не об этом.

Сегодня хочу рассказать, на что идут те 13%, о которых знает каждый. Идут они прямиком в бюджет, а уже там решают, на что конкретно их потратить. Причем в бюджет местный, то есть той области, в которой и проживает человек. Главная статья расходов собственно содержание органов местного самоуправления. Если вы думали, что у правительства есть свои деньги и постоянно требуете, чтобы какие-то расходы в городе на себя взяло именно оно, то стоит вас огорчить. У правительства вообще нет денег. Они берут в долг, а гасят этот долг налогоплательщики. Ну, или изначально тратят эти деньги. Собрали налоги, появились деньги. Если в вашем городе благоустроенная инфраструктура, озеленение повсюду, значит, налоги пошли на это. Также из этих средств обеспечивается общественный порядок, пожарная безопасность, содержание и развитие ЖКХ, охрана окружающей среды. В общем, все деньги, которые есть в бюджете вашего региона, это деньги населения, уплаченные в виде налога. Всё что делается в городе, тот уровень жизни, который для вас создали, это все за ваш счет. Если в городе созданы условия для развития бизнеса и низкий уровень безработицы, то зарплаты населения будут высокими. Соответственно сумма налога будет существенна. Бюджет будет располагать денежными средствами для благоустройства города, повышения качества жизни населения. Если вы работаете в Москве, а своим домом считаете, скажем, Курск, то налоги вы платите именно в Москву.

В общем, все деньги, которые есть в бюджете вашего региона, это деньги населения, уплаченные в виде налога. Всё что делается в городе, тот уровень жизни, который для вас создали, это все за ваш счет. Если в городе созданы условия для развития бизнеса и низкий уровень безработицы, то зарплаты населения будут высокими. Соответственно сумма налога будет существенна. Бюджет будет располагать денежными средствами для благоустройства города, повышения качества жизни населения. Если вы работаете в Москве, а своим домом считаете, скажем, Курск, то налоги вы платите именно в Москву.

В последнее время в СМИ очень много говорят о повышении пенсионного возраста в России и это связано с тем, что денег в бюджете богатой России не хватает. А ведь и нефть продают и газ и золото с алмазами добывают, лес строительный вагонами вывозят. Но похоже, что все доходы от таких сделок складывают в свои карманы члены правительства и их друзья олигархи. Все остальные россияне от своей трудовой деятельности зарабатывают только грыжу и геморрой. На сегодняшний день в России женщины уходят на пенсию в 55 лет, мужчины в 60, при этом даже до этих лет не все доживают, а средняя продолжительность жизни, опять же, на сегодняшний день у мужчин 65 лет, у женщин 77. Как видим картина не очень радужная, по статистике мужчинам остается наслаждаться возрастом дожития 5 лет, женщинам больше, 22 года. А если пенсионный возраст поднимут, а его обязательно поднимут после президентских перевыборов, то мужчины, скорее всего, исходя из статистики, будут умирать сразу после выхода на пенсию, ну а у женщин будет меньше времени на то чтобы на пенсии насладиться остатком своих лет. Да и какое там наслаждение, если пенсии невысокие, а за коммунальные услуги ежемесячно нужно выкладывать немалую сумму, приплюсуем к этому расходы на продукты питания и одежду, а также траты на лекарства. А ведь еще, почти каждому хочется съездить куда-нибудь на отдых к морю…

На сегодняшний день в России женщины уходят на пенсию в 55 лет, мужчины в 60, при этом даже до этих лет не все доживают, а средняя продолжительность жизни, опять же, на сегодняшний день у мужчин 65 лет, у женщин 77. Как видим картина не очень радужная, по статистике мужчинам остается наслаждаться возрастом дожития 5 лет, женщинам больше, 22 года. А если пенсионный возраст поднимут, а его обязательно поднимут после президентских перевыборов, то мужчины, скорее всего, исходя из статистики, будут умирать сразу после выхода на пенсию, ну а у женщин будет меньше времени на то чтобы на пенсии насладиться остатком своих лет. Да и какое там наслаждение, если пенсии невысокие, а за коммунальные услуги ежемесячно нужно выкладывать немалую сумму, приплюсуем к этому расходы на продукты питания и одежду, а также траты на лекарства. А ведь еще, почти каждому хочется съездить куда-нибудь на отдых к морю…

P.S. Думайте больше, читайте, просвещайтесь. Тоталитарное государство любит идиотов, а умные люди-угроза для этих мошенников.

В Москве продолжается вакцинация сотрудников предприятий. С какими трудностями сталкивается бизнес, выполняя предписания властей?

До истечения срока, который власти Москвы дали работодателям, чтобы привить сотрудников, остались считаные дни. Но не у всех получается в него уложиться

Фото: depositphotos.comДо 15 июля 60% сотрудников предприятий определенных отраслей обязаны получить первый компонент вакцины. Подобные меры введены не только в Москве, но и в ряде других регионов.

Данила — подмосковный индивидуальный предприниматель, занимается продажей сантехники. На него работают еще два сотрудника, то есть всего в этом предприятии три человека. Сам Данила уже вакцинировался, значит, 33% из необходимых 60% уже есть. Осталось 27%. Для этого нужно, чтобы привился еще один работник. Но оба сотрудника — мигранты из Узбекистана. У них есть и патенты, и временная регистрация, но нет полисов ОМС. А без них, как разъясняли подмосковные власти, ссылаясь на федеральный закон, мигранты вакцинироваться не могут. И поэтому Данила не может выполнить условие в 60%. Обращения в разные инстанции не помогли.

И поэтому Данила не может выполнить условие в 60%. Обращения в разные инстанции не помогли.

Если бы они жили и работали в Москве, то им бы прививки сделали, столичные власти ОМС не требуют. При этом сами мигранты готовы вакцинироваться. То есть главной проблемы работодателей, которые вынуждены убеждать своих работников уколоться, в данном случае нет. Она на первом этапе была у Игоря Крупицкого, председателя совета директоров калининградской группы компаний «Конти» (туда входит сеть ресторанов). В Калининградской области вакцинировать сотрудников первым компонентом нужно до 20 июля. При этом у компаний есть возможность бесплатно вызывать мобильные бригады. Игорь Крупицкий говорит, что успеет вакцинировать персонал в срок:

Игорь Крупицкий председатель совета директоров калининградской группы компаний «Конти»

Владелица московских салонов «Фея красоты» Алена Авраамова вакцинировать необходимое количество сотрудников не успевает. У нее сейчас привилось 43% персонала. Не у всех удалось записаться, и кто-то получит первый компонент лишь 17 июля, то есть на два дня позже установленного мэрией срока. Поэтому кого-то придется на время отстранить от работы. Но предпринимательница столкнулась с другой проблемой: 23% работников пришлось уволить. Сотрудницы отказались от вакцинации. Алена Авраамова рассказывает о причинах:

Не у всех удалось записаться, и кто-то получит первый компонент лишь 17 июля, то есть на два дня позже установленного мэрией срока. Поэтому кого-то придется на время отстранить от работы. Но предпринимательница столкнулась с другой проблемой: 23% работников пришлось уволить. Сотрудницы отказались от вакцинации. Алена Авраамова рассказывает о причинах:

— Им доставляют информацию, что о чем вы, это непроверенная вакцина, и там вплоть до того, что через два года умрете. Я пытаюсь до них донести, я говорю: девочки, проще сейчас, если не вакцинироваться, от вируса умереть, чем когда-то там, если вдруг что-то, какую-то побочку даст вакцина.

— Ну и вот это часто звучащее «я потом не рожу».

— Да. У меня четыре сотрудницы на этой почве уволились и сидят без зарплаты. Это девочки, которые после 35. Плакали, стояли на коленях, они говорили: «Елена Сергеевна, ну что нам делать, умоляем» — как будто бы я им запрещаю рожать.

И это порождает другие неприятности для работодателя. В тех же парикмахерских зачастую записываются к конкретным мастерам. Когда они увольняются, то вместе с ними уходит и клиентура. Парикмахер, в отличие, например, от мастера из автосервиса, может работать на дому. Или приехать к клиенту. И очень сложно найти новых сотрудников. А те, что есть на рынке, естественно, просят повышенные зарплаты. Ведь у них же есть неоспоримое преимущество — сертификат вакцинации. Ну или медотвод, который, кстати, может быть поддельным. Он поможет решить кадровую проблему, но не поможет выполнить условия властей. Работники с медотводом попадают в число 40%, которым можно не вакцинироваться. То есть вакцинировать 60% становится даже сложнее. И это еще одна головная боль работодателей.

В тех же парикмахерских зачастую записываются к конкретным мастерам. Когда они увольняются, то вместе с ними уходит и клиентура. Парикмахер, в отличие, например, от мастера из автосервиса, может работать на дому. Или приехать к клиенту. И очень сложно найти новых сотрудников. А те, что есть на рынке, естественно, просят повышенные зарплаты. Ведь у них же есть неоспоримое преимущество — сертификат вакцинации. Ну или медотвод, который, кстати, может быть поддельным. Он поможет решить кадровую проблему, но не поможет выполнить условия властей. Работники с медотводом попадают в число 40%, которым можно не вакцинироваться. То есть вакцинировать 60% становится даже сложнее. И это еще одна головная боль работодателей.

Добавить BFM.ru в ваши источники новостей?

Что считается большим рейзом?

Набрались смелости попросить начальника о повышении зарплаты? Как часто кажется, повышение качества работы на рабочем месте — в глазах получателя. Такое же повышение заработной платы может вызвать у некоторых широкую ухмылку, а других заставить задуматься, почему они не получили больше.

Ключевые выводы

- Вы какое-то время работали на одной работе и думаете, что пора повысить? Повышение заработной платы на 3–5% является текущим средним показателем.

- Размер повышения будет сильно различаться в зависимости от опыта работы в компании, а также от географического положения компании и отрасли.

- Иногда повышения могут включать неденежные льготы и льготы, которые не учитываются в опрошенном процентном увеличении.

Повышение средней заработной платы

Чтобы ответить на этот вопрос, давайте взглянем на вещи в перспективе. Ожидается, что средний рост заработной платы в 2019 году составит около 3,1%, что является самым высоким показателем с 2008 года, согласно ежегодному исследованию U.S. увеличение заработной платы, основанное на ответах более 1000 компаний.

Тем не менее, сумма, которую компании тратят в своем бюджете на так называемую «переменную оплату», включая льготы и бонусы, снизилась до самой большой маржи с 2010 года.

Однако, по данным отдельного исследования, проведенного консалтинговой фирмой Willis Towers Watson, предприятия ожидают, что лучшим сотрудникам будут платить больше, в среднем на 4,6%.Напротив, работники со средним рейтингом производительности могут ожидать увеличения заработной платы только на 2,7%.

Заработная плата зависит от города

Среднее повышение по производительности не сильно меняется в зависимости от сектора или типа работы, но немного различается. Согласно Aon, в следующем году сотрудники в таких секторах, как образование и транспорт, могут ожидать роста ниже среднего на 2,6% и 2,8% соответственно. Ожидается, что рабочие на строительстве получат повышение заработной платы на 3 человека больше.4%.

Ожидаемый рост средней заработной платы также варьируется от города к городу в США. В то время как ожидается, что большинство рабочих увидят рост в соответствии со средним показателем по стране, сотрудники в двух крупнейших городах Калифорнии получат повышение заработной платы выше, чем обычно. Средний работник в Сан-Франциско увидит рост заработной платы на 4%, в то время как средний работник в Лос-Анджелесе может ожидать роста на 3,7%, прогнозирует Aon.

Средний работник в Сан-Франциско увидит рост заработной платы на 4%, в то время как средний работник в Лос-Анджелесе может ожидать роста на 3,7%, прогнозирует Aon.

Индекс потребительских цен — показатель общего роста затрат — вырос на 2.2% за 12 месяцев до ноября 2018 г. Таким образом, средний рабочий был лишь ненамного лучше, чем год назад. А те, кто зависит от бонусов как части компенсационного пакета, могут не успевать за инфляцией.

Эффект переключения работы

За редкими исключениями, увеличение вашего заработка в течение длительного периода времени обычно означает смену работы, а не нахождение на месте.

Раньше считалось, что прыгать с корабля означало получить зарплату на 10-20% выше, чем в предыдущей.Хотя увеличение такого размера не так широко распространено, как раньше, смена места работы по-прежнему является наиболее распространенным способом повышения заработной платы.

Если вы остаетесь в той же организации, ваше ежегодное увеличение может быть ограничено вашей текущей базовой зарплатой, потому что компании имеют узкий процентный диапазон, в пределах которого они могут повысить вашу зарплату.

Но если вы ведете переговоры с другой фирмой, вы не связаны этими ограничениями. Главное — доказать, что вы достойны той зарплаты, которую просите.

Другие формы компенсации

Оценивая размер вашей заработной платы, имейте в виду, что повышение базовой оплаты труда — не единственный способ, которым компании поощряют своих сотрудников. В некоторых случаях ваши дела могут быть лучше с щедрым бонусом вместо большого повышения.

Возьмем человека с годовой зарплатой 80 000 долларов и небольшим увеличением зарплаты на 1%. Это означает, что их базовая заработная плата увеличилась лишь на 800 долларов — этого недостаточно, чтобы успевать за инфляцией. Но если этот сотрудник также получит бонус в размере 4000 долларов, его общая компенсация вырастет на 6% (увеличение базовой заработной платы на 1% плюс бонус 5%).Судя по общенациональным данным, это вознаграждение было бы лучше, чем то, что получали бы самые успешные сотрудники.

Также следует отметить, что значительное число компаний в настоящее время уделяют особое внимание нефинансовым вознаграждениям, таким как программы развития карьеры. Хотя эти возможности могут не увеличить ваш банковский счет в краткосрочной перспективе, они могут быть важными способами максимизировать потенциальную прибыль в долгосрочной перспективе.

Хотя эти возможности могут не увеличить ваш банковский счет в краткосрочной перспективе, они могут быть важными способами максимизировать потенциальную прибыль в долгосрочной перспективе.

Итог

Увеличение заработной платы на 4% или 5% в год может показаться несущественным, но в сегодняшних условиях это лучше, чем большинство других.Помните, что со временем относительно небольшие повышения будут усугубляться и вполне могут привести к очень хорошей зарплате.

Сколько вашей зарплаты следует откладывать каждый месяц?

5 августа 2018 г. | 5 мин чтения

Узнайте, какую часть своего дохода вам следует сэкономить, и как начать работу.

5 августа 2018 г. | Читать 5 мин.

Экономия поможет вам не беспокоиться в трудные времена. Вот почему откладывать часть каждой зарплаты — хорошая цель.

Но если после того, как вы оплатите счета и купите продукты, не останется много лишних денег, вы не одиноки. Фактически, 76% американцев живут от зарплаты до зарплаты. 1 Шестьдесят девять процентов американцев имеют менее 1000 долларов в банках, а 34% вообще не имеют никаких сбережений. 2 Если можно, ничего страшного. Любой шаг, который вы делаете для увеличения своих сбережений, помогает, даже если они незначительны.

Фактически, 76% американцев живут от зарплаты до зарплаты. 1 Шестьдесят девять процентов американцев имеют менее 1000 долларов в банках, а 34% вообще не имеют никаких сбережений. 2 Если можно, ничего страшного. Любой шаг, который вы делаете для увеличения своих сбережений, помогает, даже если они незначительны.

Со временем это яйцо-гнездо может помочь вам оплачивать развлечения (например, отпуск и праздничные подарки), а также выход на пенсию и средства ваших детей на учебу в колледже.С таким количеством целей неудивительно, что вы думаете: «Какую часть моей зарплаты мне следует сэкономить?» Вот разбивка.

Какой процент моего дохода должен идти на сбережения?

Во-первых, полезно начать с общих рекомендаций. Когда речь заходит о том, какую часть вашего дохода вам следует откладывать, это 20% практическое правило. 3 Почему 20%? Предпосылка состоит в том, что вы делите свои расходы и сбережения на разные процентные доли и вкладываете 20% вашей выплаты после уплаты налогов («выручка домой») на сбережения. Этот стандарт был популярен сенатором от Массачусетса и экспертом по банкротству из Гарварда Элизабет Уоррен и ее дочерью Амелией Уоррен Тьяги в их книге «Все, что вам нужно: ваш окончательный жизненный план».

Этот стандарт был популярен сенатором от Массачусетса и экспертом по банкротству из Гарварда Элизабет Уоррен и ее дочерью Амелией Уоррен Тьяги в их книге «Все, что вам нужно: ваш окончательный жизненный план».

Есть одно исключение: если у вас есть задолженность по кредитной карте с высокой процентной ставкой, вы можете сначала поработать над ее погашением, что поможет вам со временем сэкономить больше денег. После выплаты долга все 20% могут пойти на сбережения.

Ниже представлена диаграмма с 4 уровнями дохода и примерной заработной платой на дом, включая различные ориентировочные цели сбережений в год и месяц. 4 (Здесь вы также можете рассчитать свой собственный доход после уплаты налогов.)

| 35 000 долл. США | 29 750 долл. США | $ 5 950 | $ 500 |

| 50 000 долл. США | 37 500 долл. США | 7 500 долл. США США | $ 630 |

| 75 000 долл. США | 56 250 долл. США | $ 11 250 | $ 940 |

| 100 000 долл. США | 72 000 долл. США | 14 400 долл. США | $ 1,200 |

Если вы смотрите на эти числа и думаете: «Ни за что», не волнуйтесь.Любая сумма, которую вы вкладываете в сбережения, имеет значение. А знание этих цифр дает вам цель, к которой нужно стремиться со временем.

Какой процент от моей зарплаты должен идти на 401 (k)?

Помните, что ваша цель сбережений 20% включает деньги, которые вы откладываете на пенсию. Если ваш работодатель автоматически вкладывает деньги в ваш 401 (k), вы можете вкладывать меньше средств в сбережения.

Определите, сколько вы ежемесячно вкладываете на пенсию, просматривая квитанцию о заработной плате или электронную платежную ведомость.Затем вычтите это число из ежемесячной цели сбережений, которую вы определили выше, и вуаля, вот ваша новая цель ежемесячной экономии.

Разумно ли вы вносите свой вклад в пенсию?

Большинство экспертов рекомендуют вносить максимальную сумму, если ваш работодатель соответствует вашему взносу 401 (k). 5 Большинство планов требует, чтобы работники откладывали 6% или более, чтобы получить полный взнос, соответствующий работодателю. 6 И поскольку 42% компаний соответствуют соотношению доллар к доллару 6 , это преимущество, которое вы не хотите упускать.

Если ваш работодатель не предлагает пенсионный план, вы можете создать Roth или традиционный IRA. Большинство экспертов рекомендуют ежегодно вкладывать от 10 до 15% вашего дохода на пенсионный счет. 6 Итак, если вы зарабатываете 50 000 долларов в год и не имеете пенсионного плана, спонсируемого работодателем, вы можете решить направить 10% получаемой вами зарплаты на стандартный сберегательный счет, а остальные 10% — на IRA. Поговорите со специалистом по финансовому планированию или налоговым специалистом, чтобы определить, какой тип пенсионного счета лучше всего подходит для вас.

Простые способы увеличить ваши сбережения

Вот несколько простых способов помочь вам начать экономить.

Автоматизируйте свои сбережения: Настройте автоматический план сбережений, чтобы небольшая установленная сумма денег переводилась с вашего чека на ваш сберегательный счет на регулярной основе. Даже если вы сэкономите 25 долларов в месяц, к концу года вы получите стартовую экономию в размере 300 долларов. Экономия небольшой суммы денег сейчас, понемногу, может привести к значительной сумме в будущем.

Переосмысление прямого депозита: Вместо того, чтобы переводить всю зарплату прямо на ваш текущий счет, попросите вашего работодателя внести часть вашего чека на текущий счет, а остальную часть на сберегательный счет.

Приведите в порядок свои запасные сдачи: Существуют приложения, которые принимают лишние сдачи на любые суммы, уплаченные по дебетовой карте, и помещают их на сберегательные счета или даже инвестируют их.

Эти небольшие суммы могут со временем накапливаться.Покопайся в подушках дивана: Шучу! Вроде, как бы, что-то вроде. У вас есть баночка с мелочью, загромождающая комод? Время от времени таскайте его к монетоприемнику, а затем откладывайте эту сумму на сбережения. Вы можете быть удивлены тем, сколько у вас есть.

Эти небольшие суммы могут со временем накапливаться.

Эти небольшие суммы могут со временем накапливаться.Самое главное, последовательность является ключевым моментом. Независимо от того, какой процент от вашей зарплаты вы откладываете, если вы регулярно вносите небольшие суммы, вы сможете со временем накопить большой кусок для достижения своих целей.

Этот сайт предназначен для образовательных целей. Материалы, представленные на этом сайте, не предназначены для предоставления юридических, инвестиционных или финансовых советов или для указания на доступность или пригодность любого продукта или услуги Capital One для ваших уникальных обстоятельств. За конкретными советами относительно ваших уникальных обстоятельств вы можете проконсультироваться с квалифицированным специалистом.

- Кучар К. (22 июля 2016 г.). Как использовать технологии, чтобы начать больше экономить. Получено 29 октября 2017 г. с сайта https: // www.thesimpledollar.com/how-to-use-technology-to-start-saving-more/

- Мартин, Э. (2017, 14 июня). Вот сколько денег у вас должно быть в вашем чрезвычайном фонде, по мнению финансового эксперта Сьюзи Орман. Получено 29 октября 2017 г. с сайта https://www.cnbc.com/2017/06/14/suze-ormans-explains-how-much-money-to-keep-in-your-emergency-fund.html

- Пант, П. (2017, 21 марта). Эмпирическое правило 50/30/20 для составления бюджета. Получено 29 октября 2017 г. с сайта https://www.thebalance.ru / the-50-30-20-rule-of-thumb-453922

- Аддеси Ф. (13 декабря 2016 г.). Понимание скобок подоходного налога. Получено 2 ноября 2017 г. с https://www.thesimpledollar.com/understanding-income-and-tax-brackets/

- Веливер Д. (17 августа 2017 г.). Сколько вы должны внести в ваш 401 (k)? Получено 14 ноября 2017 г. с https://www.moneyunder30.com/how-much-should-you-contribute-to-your-401k .

- Эбелинг, Ашли. (2018, 5 февраля). Новый работодатель 401 (k) Match: насколько великодушен ваш начальник? Получено 26 июля 2018 г. с сайта https: // www.forbes.com/sites/ashleaebeling/2018/02/05/the-new-employer-401k-match-how-generous-is-your-boss/#5fa0ed96574f

с https://www.moneyunder30.com/how-much-should-you-contribute-to-your-401k

с https://www.moneyunder30.com/how-much-should-you-contribute-to-your-401k статья | 2 августа 2018 г. | 4 мин. На чтение

статей | 13 августа 2018 г. | 7,5 мин. На чтение

статей | 7 августа 2018 г. | 7 мин чтения

Устранение разрыва в богатстве между черными и белыми — вызов поколению

Введение и резюме

Важность благосостояния домохозяйств стала совершенно очевидной во время пандемии COVID-19.Богатство — это разница между тем, чем владеют семьи, например, их сбережениями и текущими счетами, пенсионными сбережениями, домами и автомобилями, и тем, что они должны по кредитным картам, студенческим ссудам и ипотеке, среди прочего.

Подписаться на

InProgressИ все же богатство в Соединенных Штатах распределено неравномерно. Чернокожие домохозяйства имеют небольшую часть благосостояния белых домохозяйств, что ставит их в гораздо более опасное финансовое положение, когда наступает кризис, и с меньшими экономическими возможностями.Богатство позволяет домохозяйствам пережить чрезвычайную финансовую ситуацию, такую как увольнение или болезнь члена семьи. Пандемия принесла множество таких чрезвычайных ситуаций американским семьям всех демографических групп. Однако отсутствие финансовой безопасности в сочетании с непропорциональным воздействием смертельного коронавируса имело особенно катастрофические последствия для сообщества чернокожих.

Wealth также предоставляет семьям возможность инвестировать в образование своих детей, начать свой бизнес, переехать в поисках новых и лучших возможностей, купить дом и принять более активное участие в демократическом процессе. Многие домохозяйства в чернокожих общинах не могут позволить себе платить за надежный Интернет или электронные устройства для дистанционного обучения. Во время пандемии белые рабочие с большей вероятностью будут работать удаленно и иметь ресурсы, которые они могут посвятить среде дистанционного обучения своих детей, в то время как черные рабочие, скорее всего, по-прежнему будут работать лично. Пандемия создала идеальный шторм факторов, которые еще больше разойдут благосостояние афроамериканцев и белых семей.

Многие домохозяйства в чернокожих общинах не могут позволить себе платить за надежный Интернет или электронные устройства для дистанционного обучения. Во время пандемии белые рабочие с большей вероятностью будут работать удаленно и иметь ресурсы, которые они могут посвятить среде дистанционного обучения своих детей, в то время как черные рабочие, скорее всего, по-прежнему будут работать лично. Пандемия создала идеальный шторм факторов, которые еще больше разойдут благосостояние афроамериканцев и белых семей.

Богатство — это не только вопрос финансовой экономии; он обеспечивает доступ к политическому процессу и, следовательно, оказывает политическое влияние.Богатые домохозяйства обладают определенной экономической безопасностью и могут жертвовать время и деньги, тем самым влияя на политический процесс и политику, которые важны для их сообществ. Тем не менее, Конгресс не уделил достаточно внимания физическому и экономическому ущербу, который кризис с коронавирусом нанес афроамериканским общинам.

Постоянный разрыв в уровне благосостояния чернокожих и белых — не случайность, а результат столетий федеральной политики и политики штатов, которая систематически способствовала лишению чернокожих американцев.От жестокой эксплуатации африканцев во время рабства до систематического угнетения на юге Джима Кроу и до сегодняшнего институционализированного расизма — очевидного в разном доступе к образованию, здравоохранению, работе, жилью и уголовному правосудию и их результатах — государственная политика создала или поддерживает препятствия для афроамериканцев, которые пытаются создать, сохранить и передать богатство.

В 2019 году Центр американского прогресса пригласил ряд ведущих национальных экспертов по расизму и богатству присоединиться к Национальному консультативному совету по ликвидации разрыва в уровне благосостояния чернокожих и белых, чтобы искоренить это расовое неравенство стало неотложной политической целью для следующей президентской администрации и для определения шагов, необходимых для его выполнения. Эта группа провела годичное обсуждение, руководствуясь следующими принципами:

Эта группа провела годичное обсуждение, руководствуясь следующими принципами:

- Богатство имеет решающее значение для экономической безопасности домашних хозяйств, их экономических возможностей, их защиты от экономических кризисов и их доступа к политической власти.

- Большой и устойчивый разрыв в уровне богатства между черными и белыми является следствием многовековой политики, которая систематически ставила в невыгодное положение способность черных американцев создавать, поддерживать и передавать богатство.

- Успешная политика — либо по отдельности, либо в сочетании с другими — должна быть обширной, чтобы справиться с задачей устранения разрыва в уровне благосостояния чернокожих и белых.

- Политические меры должны быть направлены на то, чтобы обратить вспять столетия эксплуатации и дискриминации чернокожих американцев.

- Политика, которая в конечном итоге устранит неравенство в благосостоянии, необходимое для предоставления материальных активов и облегчения долгового бремени черным семьям.

- Для устранения разрыва в уровне благосостояния чернокожих и белых нужно будет не просто обеспечить больше денег афроамериканцам. Политика также должна будет гарантировать, что структуры, поддерживающие создание богатства, приносят справедливые результаты.

Важность решения проблемы разрыва в уровне благосостояния чернокожих и белых

В 2019 году медианное благосостояние (без пенсий с установленными выплатами) чернокожих домохозяйств в США составляло 24 100 долларов по сравнению с 189 100 долларами для белых семей. Таким образом, у типичного домохозяйства чернокожих было 12,7% богатства типичного домохозяйства белых, и их богатство было на 165 000 долларов меньше. Средний разрыв несколько меньше в относительном выражении, но намного больше в долларовом выражении. В 2019 году в среднем домохозяйстве чернокожих было 142330 долларов по сравнению с 980 549 долларов в среднем белом домохозяйстве.Это означает, что в среднем на черные домохозяйства приходилось 14,5 процента благосостояния белых при абсолютном долларовом дефиците в 838 220 долларов.

В этой стране нет ничего нового в огромном неравенстве богатства между черными и белыми. Он сохранялся веками и был очевиден в последовательных репрезентативных данных на национальном уровне не менее трех десятилетий. Разрыв между домохозяйствами чернокожих и белых, похоже, снова увеличился во второй половине 2020 года, поскольку пандемия и глубокая рецессия охватили, особенно чернокожих американцев.Чернокожие домохозяйства должны были больше полагаться на свои сбережения для покрытия как чрезвычайных ситуаций в области здравоохранения, так и экономических последствий увольнений, чем белые домохозяйства. Всего через несколько месяцев после начала пандемии средний уровень благосостояния чернокожих домохозяйств рос медленнее, чем благосостояние белых домохозяйств, что является поворотом к тенденции до начала пандемии.

Низкое благосостояние многих чернокожих американцев сделало их особенно уязвимыми перед бесчисленными рисками кризиса, связанного с коронавирусом. Чернокожие рабочие с большей вероятностью потеряли работу, даже если столкнулись с более серьезными рисками для здоровья. Они работали на должностях, более подверженных воздействию коронавируса, и жили в сообществах с более слабой инфраструктурой здравоохранения. По мере роста рисков и затрат они быстро испытывали еще большие материальные трудности. Голод, угроза выселения или потери права выкупа и неспособность оплачивать счета были более распространены среди чернокожих домохозяйств, чем среди белых. Более двух третей (68,1 процента) чернокожих семей с доходом от 35 000 до 100 000 долларов, потерявших работу во время пандемии, указали, что они не могли позволить себе всю необходимую еду, столкнулись с выселением или потерей права выкупа или имели трудности с оплатой всей своей счета с августа 2020 года по декабрь 2020 года.Эти ситуации применимы к 49,3 процентам белых домохозяйств с данной категорией дохода. Во время рецессии пострадали все типы семей, но темнокожие семьи столкнулись с большими трудностями, потому что у них меньше сбережений, на которые можно было бы рассчитывать.

Они работали на должностях, более подверженных воздействию коронавируса, и жили в сообществах с более слабой инфраструктурой здравоохранения. По мере роста рисков и затрат они быстро испытывали еще большие материальные трудности. Голод, угроза выселения или потери права выкупа и неспособность оплачивать счета были более распространены среди чернокожих домохозяйств, чем среди белых. Более двух третей (68,1 процента) чернокожих семей с доходом от 35 000 до 100 000 долларов, потерявших работу во время пандемии, указали, что они не могли позволить себе всю необходимую еду, столкнулись с выселением или потерей права выкупа или имели трудности с оплатой всей своей счета с августа 2020 года по декабрь 2020 года.Эти ситуации применимы к 49,3 процентам белых домохозяйств с данной категорией дохода. Во время рецессии пострадали все типы семей, но темнокожие семьи столкнулись с большими трудностями, потому что у них меньше сбережений, на которые можно было бы рассчитывать.

Домохозяйства чернокожих сталкиваются с систематическими препятствиями на пути к накоплению богатства

Устойчивый разрыв в уровне благосостояния черных и белых является результатом дискриминационной экономической системы, которая не позволяет семьям черных достичь американской мечты. Эта система всегда мешала черным домохозяйствам приобретать и сохранять капитал, и эта нехватка капитала создавала устойчиво большое расовое неравенство в богатстве, поскольку афроамериканцы имели меньше богатства, чтобы передать следующему поколению, чем белые домохозяйства.Есть несколько других препятствий на пути к накоплению богатства:

Эта система всегда мешала черным домохозяйствам приобретать и сохранять капитал, и эта нехватка капитала создавала устойчиво большое расовое неравенство в богатстве, поскольку афроамериканцы имели меньше богатства, чтобы передать следующему поколению, чем белые домохозяйства.Есть несколько других препятствий на пути к накоплению богатства:

- Чернокожие работники часто сталкиваются с дискриминацией на рынке труда, в том числе их направляют на менее безопасные, более низкооплачиваемые профессии, которые имеют меньше льгот и возможностей для карьерного роста. Эти систематические препятствия на пути к доступу к хорошей работе особенно распространены в частном секторе.

- Возможности вносить свой вклад и извлекать выгоду из инноваций и достижений в технологиях — и, таким образом, наращивать богатство в отраслях и профессиях с высокой добавленной стоимостью — также ограничены для афроамериканских новаторов и предпринимателей, поскольку финансирование исследований федерального правительства регулярно исключает их. В результате черные домохозяйства имеют более низкие доходы и меньшее богатство, чем белые.

- Финансовая система лишает чернокожие домохозяйства их богатства, отказывая им в доступе к тем же инвестиционным возможностям и доступным кредитам, которые есть у белых домохозяйств. Эта систематическая предвзятость затрудняет участие чернокожих домохозяйств на фондовом рынке, открытие и развитие собственного бизнеса и откладывание средств на черный день, в то время как они несут более дорогостоящие долги, такие как автокредиты, остатки на кредитных картах и т. Д. кредиты до зарплаты одновременно.

- Домохозяйства чернокожих продолжают сталкиваться с дискриминацией на рынке жилья, что в первую очередь затрудняет им владение домом, а их дома стоят меньше, чем дома белых.

- Дополнительные факторы, такие как систематически худшее обращение в сфере образования, здравоохранения и системы уголовного правосудия, также способствуют сохраняющемуся разрыву в уровне благосостояния чернокожих и белых.

В результате черные домохозяйства имеют более низкие доходы и меньшее богатство, чем белые.

В результате черные домохозяйства имеют более низкие доходы и меньшее богатство, чем белые.

Несправедливые препятствия на пути к накоплению богатства для чернокожих семей существовали веками, и повторяющийся характер богатства, порождающего еще большее богатство, означает, что без государственного вмешательства чернокожим американцам будет практически невозможно догнать своих белых коллег.Белые семьи лучше расположены для передачи богатства от одного поколения к другому. Белые домохозяйства сначала извлекли выгоду из бесчеловечной системы рабства — непосредственно, в данном случае, как класс белых рабовладельцев на плантациях, — но также и из дискриминационных институтов, которые возникли и сохранились после гражданской войны. Белые домохозяйства смогли создать богатство для себя и своих потомков, в то время как все богатство, которое могли накопить черные семьи, регулярно терялось. Частный бизнес и правительства институализировали расизм и дискриминацию.Они также поощряли и санкционировали насилие, направленное против жизни и собственности чернокожих. Разрушение Блэк-Уолл-стрит в районе Гринвуд города Талса, штат Оклахома, в 1921 году служит одним из многих ужасных и систематических примеров.

После столетий угнетения домохозяйств чернокожих домохозяйства белых с гораздо большей вероятностью получат наследство от своих родителей, бабушек и дедушек, и их наследство намного больше, чем у семей чернокожих. Более того, белые домохозяйства имеют доступ к более крупным и богатым социальным сетям, в которых они могут найти работу и карьерные возможности для себя и своих детей.Решение проблемы сохраняющегося разрыва в уровне благосостояния между черными и белыми означает противодействие существовавшим веками институтам, которые мешали черным домохозяйствам создавать и приумножать богатство с той же скоростью, что и белые домохозяйства.

Новые предложения в области политики, которые могут помочь сократить разрыв в уровне благосостояния чернокожих и белых

Национальный консультативный совет по ликвидации разрыва в уровне благосостояния черных и белых в течение 2020 года разработал ряд новых политических предложений, которые следовали вышеупомянутым принципам. Эта политика особенно нацелена на чернокожих американцев, опираясь на несколько существующих предложений, которые могут уменьшить разрыв в уровне благосостояния между черными и белыми семьями, помогая черным американцам получить больше богатства.

Центр расового равенства в администрации Байдена-Харриса

Это предложение, основанное на выпуске CAP, опубликованном в ноябре 2020 года, рекомендует исполнительной власти сделать явный приоритет устранению разрыва в уровне благосостояния чернокожих и белых, поскольку он является результатом коллективного и комплексного воздействия столетий угнетения. Теперь должен существовать полномасштабный, преднамеренный и стратегический план, охватывающий все федеральное правительство и создающий реальную инфраструктуру для решения проблемы расового неравенства.Краткое изложение проблемы предоставляет администрации Байдена набор вариантов, многие из которых уже приняты. Они включают создание в Белом доме Управления расового равенства; назначение старшего советника президента по вопросам расового равенства; поручение Управлению по вопросам управления и бюджета проводить оценки расового равенства в отношении мер политики; добавление дополнительных основных функций к Национальному экономическому совету, направленных на устранение неравенства в расовом богатстве; создание межведомственной целевой группы, которая будет обеспечивать шаги, которые каждое агентство может предпринять для увеличения благосостояния чернокожих и цветных сообществ; и поощрение учреждений к тому, чтобы уделять первоочередное внимание решению проблемы неравенства в отношении расового богатства.Это меню вариантов предназначено для обеспечения механизмов, с помощью которых федеральное правительство, включая Белый дом и федеральные агентства, будет нести ответственность за достижение цели сосредоточения расы и равенства при разработке политики.

Обеспечить, чтобы общественные работы продолжали обеспечивать экономическую безопасность чернокожим семьям и общинам

Чернокожие рабочие и их семьи имеют редкий источник возможностей и безопасности на работе в государственном секторе. Работа в правительстве сама по себе не может решить проблему структурного расизма, но рабочие места в государственном секторе предлагают чернокожим рабочим большую экономическую безопасность, чем они часто могут найти в частном секторе.Надежная занятость с предсказуемой заработной платой и льготами, стабильная рабочая среда и более строгие меры защиты работников государственного сектора были значительным источником безопасности для чернокожих рабочих. Это также означает, что замедление роста занятости в правительстве — особенно после Великой рецессии 2007–2009 годов — представляет собой непропорциональное сокращение экономических возможностей для афроамериканских рабочих.

Из-за последствий пандемии правительства штатов и местные власти резко сократили рабочие места в государственном секторе.Чернокожие рабочие добились экономических успехов благодаря своей упорной работе в государственном секторе. Эти приросты доходов и благосостояния теперь снова под угрозой. В сентябре 2020 года в государственном секторе работало на 211 000 чернокожих работников меньше, чем в сентябре 2019 года.

После пандемии COVID-19 федеральное правительство может гарантировать, что правительства штатов и местные органы власти получают необходимое финансирование — например, с принятием Американского плана спасения. Теперь эти дополнительные средства должны побудить штаты и местные органы власти восстановить рабочие места на справедливой основе; в противном случае они рискуют поставить под угрозу финансовую безопасность миллионов семей чернокожего среднего класса, угрожая еще больше усложнить решение проблемы разрыва в благосостоянии и подорвав одно из единственных средств существенного сокращения расизма и расового неравенства в благосостоянии.

Создание почтовой банковской системы для устранения структурного неравенства

Многие домохозяйства не имеют доступа к основным банковским учреждениям, что приводит к тому, что домохозяйства либо не обслуживаются банковскими услугами, либо недостаточно обслуживаются. Это особенно актуально для цветных сообществ. Директивным органам необходимо будет внести долгосрочные структурные изменения для достижения более справедливых результатов для чернокожих домохозяйств, поскольку страна рассматривает необходимые следующие шаги для восстановления своей экономики и общества после пандемии и последующего экономического кризиса.Почтовый банкинг должен быть основной частью миссии Почтовой службы США по оказанию услуг почти каждому населению в стране. Федеральное правительство могло бы предоставить жизненно важный доступ к финансовым услугам, расширив полномочия Почтовой службы, чтобы она предлагала почтовые банковские услуги, такие как стабильный банковский счет для тех, кто не обслуживается или не обслуживается банковскими услугами, небольшие ссуды и услуги по обналичиванию чеков, что могло бы уменьшить эффект разрушения богатства, который могут вызвать маргинальные и хищнические финансовые институты.Такая система может также служить в качестве общественного метода распределения федеральных пособий и пособий штата, таких как выплаты за экономический эффект в соответствии с Законом CARES или ежеквартальное или ежемесячное распределение налогового кредита на заработанный доход и налогового кредита на детей. Почтовый банкинг преодолеет структурный барьер для афроамериканцев в финансовой системе США и уменьшит ущерб, наносимый многим домохозяйствам и общинам чернокожих, которые регулярно сталкиваются с хищными кредиторами и теряют значительную долю своего богатства.

План модернизации Агентства по развитию бизнеса меньшинств

афроамериканцев владеют менее 2% малых предприятий с любыми сотрудниками, но они составляют 13% в США.С. население. Для сравнения, белые домохозяйства владеют 82 процентами мелких фирм-работодателей, хотя на их долю приходится всего 60 процентов населения США.

Широкое и стойкое неравенство в богатстве и доступе к капиталу вызывает эти диспропорции в владении малым бизнесом. Федеральное правительство может сыграть важную роль в создании более справедливой деловой среды, даже несмотря на то, что в прошлом оно часто закрепляло, а не смягчало это неравенство. Администрация Байдена могла бы помочь сократить неравенство в малом бизнесе, если бы решила провести капитальный ремонт давно забытого агентства, которое является частью США.S. Министерство торговли — Агентство по развитию бизнеса меньшинств (MBDA). Переосмысленный MBDA может предпринять следующие шаги:

- Запустить программу грантов на экономическую справедливость. Эта программа будет поддерживать муниципальные проекты, которые способствуют созданию богатства, расширению возможностей и развитию бизнеса меньшинств в афроамериканских общинах.

- Запуск инициативы бизнес-центра для организаций, обслуживающих меньшинства (MSI). Они будут расположены в колледжах и университетах (HBCU), племенных колледжах и университетах, а также в других MSI, где раньше проживали негры.Он также предоставит значительные гранты для работы бизнес-инкубаторов и акселераторов на всех MSI в стране. Текущие студенты и члены сообщества, заинтересованные в открытии или развитии собственного бизнеса, могут получить стартовый капитал, техническую и юридическую помощь и другую поддержку от этих бизнес-центров.

- Создать офис исследований и оценки. Этот офис будет изучать препятствия на пути накопления богатства и препятствия на пути развития бизнеса в сообществах чернокожих, коренных народов и других цветных сообществах.Он также будет предлагать техническую помощь другим офисам и инициативам MBDA. Этот офис будет проводить пилотные и демонстрационные проекты, которые будут анализировать новые идеи капитального финансирования, закрепленные в новых и проверенных концепциях программ, таких как детские облигации или колледж без долгов, и их влияние на расовый разрыв в развитии и росте бизнеса.

- Предоставлять недорогой, поддерживаемый государством капитал лицензированным инвестиционным компаниям с миноритарными предприятиями. Этот капитал будет инвестирован в бизнес латиноамериканцев и чернокожих.

- Создать офис по защите интересов и межправительственным связям. Этот офис будет оценивать влияние предлагаемого законодательства и нормативных актов на препятствия на пути создания и успеха малых предприятий, принадлежащих меньшинствам.

- Продвигать экономические проблемы чернокожих, коренных народов и других цветных сообществ перед различными государственными органами, а также координировать межведомственные усилия по поддержке предприятий, принадлежащих меньшинствам.

Изменить федеральное финансирование исследований и разработок

Черные исследователи, изобретатели и предприниматели сталкиваются с большими препятствиями при получении федеральных средств на исследования и разработки (НИОКР) при текущем дизайне и применении таких средств.Администрация Байдена и Конгресс могут сократить расовый разрыв в финансировании НИОКР и предложить путь для вложений в НИОКР, которые направят финансирование на исследования под руководством черных и создадут дивиденды от инноваций.

Предложение, разработанное в предыдущем отчете CAP, предусматривает дополнительную финансовую поддержку НИОКР черными изобретателями и предпринимателями:

- Предоставить больше денег для федеральных фондов НИОКР, которые пойдут в HBCU через специальный поток финансирования.

- Федеральным агентствам необходимо будет предложить техническую помощь и финансовую поддержку, чтобы помочь HCBU создать потенциал управления грантами.

- Помогите наладить наставнические отношения между исследователями из HBCU и афроамериканскими исследователями, имеющими опыт получения грантов.

- Предоставлять федеральные средства на НИОКР для исследований, проводимых в HBCU, помимо исследователей-медиков и медицинских работников.

- Создайте наблюдательный совет, который обеспечит возможность чернокожих ученых в полной мере участвовать в поиске новых инновационных решений многих проблем общества.

- Создать больше государственно-частных исследовательских партнерств между HBCU и частным сектором.

- Используйте недвижимость, находящуюся в федеральной собственности, для создания или расширения инновационных инкубаторов в HBCU или рядом с ними.

- Предложите исследователям из HBCU и тем, кто сотрудничает с HBCU, недорогой или бесплатный доступ для создания лабораторий, производства и других исследовательских центров.

Предложение также предусматривает создание дивидендов от инноваций. Федеральному правительству придется ежегодно тратить 125 миллиардов долларов на новые НИОКР, что выше текущего минимума, составляющего около 100 миллиардов долларов в год.В основе этого расчета лежит предположение о том, что ежегодные расходы федерального правительства на НИОКР будут расти вместе с валовым внутренним продуктом, на основе долгосрочных экономических прогнозов Бюджетного управления Конгресса (CBO). Предполагается, что каждая новая и успешная инвестиция рассчитана на 20 лет. Это равно обычному сроку действия патентной защиты. В расчетах также предполагается, что все инвестиции создают среднюю норму прибыли без поправки на инфляцию около 3 процентов. Это близко к долгосрочной безрисковой норме доходности, принятой CBO, но значительно ниже средних исторических показателей.Федеральное правительство может получить дополнительную стоимость этих инвестиций. Прибыль частных компаний тогда поступает только от инвестиций частного сектора. Федеральное правительство может выплачивать эти средства в качестве дивидендов от инноваций — обычно в форме целевых денежных выплат — чернокожим американцам, которые десятилетиями оставались без финансирования инноваций.

Даже с инновационными политическими решениями разрыв в уровне благосостояния черных и белых сохранится.

Данные за последние три десятилетия показывают большие и устойчивые диспропорции в богатстве, активах и долге между черными и белыми домохозяйствами.Богатство — это разница между тем, чем владеют домохозяйства — их активами — и тем, что они должны — своим долгом. Для большинства домохозяйств активы больше долга, что означает, что они владеют хотя бы некоторым богатством. К активам относятся, например, дома людей, их пенсионные счета, текущие и сберегательные счета, а также автомобили. Ожидаемый будущий доход от пенсии работодателя — это в некоторой степени уникальный актив. С одной стороны, это обеспечивает домашним хозяйствам надежный источник дохода в будущем; с другой стороны, это не тот актив, который домохозяйства могут брать взаймы или передавать своим наследникам.В таблице ниже показано неравенство благосостояния между чернокожими и белыми домохозяйствами как с пенсионным обеспечением с установленными выплатами, так и без него.

Данные выделяют несколько ключевых моментов. Во-первых, домохозяйства чернокожих составляют часть богатства домашних хозяйств белых. Например, среднее благосостояние чернокожих домохозяйств с пенсиями с установленными выплатами составляло 40 400 долларов в 2019 году — 15,5 процента от 258 900 долларов в среднем богатстве белых семей. (см. таблицу для загрузки) Наименьший относительный разрыв, который может быть обнаружен между богатством чернокожих домохозяйств и благосостоянием белых домохозяйств, существует для среднего благосостояния, которое включает пенсии с установленными выплатами как часть благосостояния домохозяйства.Согласно этому показателю, богатство домохозяйств чернокожих составляет 22,5 процента от благосостояния домашних хозяйств белых. (см. Рисунок 1). Для сравнения, самый большой разрыв, который может быть обнаружен между благосостоянием чернокожих и белых домохозяйств, — это медианное благосостояние без учета пенсий с установленными выплатами. Согласно этому показателю, черные домохозяйства владеют 12,7% богатства среднего белого домохозяйства. Независимо от того, какой показатель благосостояния используется, у чернокожих домохозяйств гораздо меньше благосостояния, чем у белых.

Рисунок 1

Во-вторых, пенсии с установленными выплатами имеют немного уравновешивающий эффект.Разрыв в уровне благосостояния чернокожих и белых несколько сокращается, если вмененная стоимость пенсий с установленными выплатами считается активом. Этот уравнивающий эффект больше для среднего богатства, чем для среднего богатства. Например, среднее благосостояние чернокожих домохозяйств увеличивается с 14,5 процента среднего благосостояния белых домохозяйств без пенсий с установленными выплатами до 22,5 процентов с пенсиями с установленными выплатами; Разрыв в уровне благосостояния черных и белых сокращается на 8 процентных пунктов. В среднем эффект составляет всего 1,8 процентного пункта.То есть эффект чуть большего равенства благосостояния благодаря пенсиям с установленными выплатами имеет значение в основном для людей с более высокими доходами и стабильной работой. Поскольку такие возможности часто редки для чернокожих работников в частном секторе, в среднем эффект намного меньше.

Ключевым моментом, который не показан на Рисунке 3, но очевиден в тех же данных, является то, что чернокожие рабочие имеют больший доступ к стабильной работе с хорошими льготами, включая пенсии с установленными выплатами, в государственном секторе, чем в частном секторе.В результате неравенство в благосостоянии среди работников государственного сектора намного меньше, чем среди работников частного сектора. Этот эффект становится еще больше при сравнении работников государственного сектора, работающих в профсоюзах, с их коллегами из частного сектора, на которых не распространяется коллективный договор. Доступ к стабильной, хорошо оплачиваемой работе с приличными льготами для чернокожих работников реже, чем для белых. Такой доступ, который чаще встречается в государственном секторе, чем в частном, может помочь сократить, но не ликвидировать разрыв в уровне благосостояния чернокожих и белых в значительной степени из-за ценности пенсии с установленными выплатами.

В-третьих, нет долгосрочной тенденции к уменьшению разрыва в уровне благосостояния черных и белых. Фактически, относительная разница между уровнем благосостояния чернокожих и белых семей в период с 1992 по 2007 год была в целом меньше, чем в годы после Великой рецессии. Например, медианное благосостояние с установленными пенсиями для чернокожих домашних хозяйств составляло 20,1 процента белых домашних хозяйств в 1998 году и 19,8 процента в 2004 году. После Великой рецессии это соотношение медианного благосостояния чернокожих домашних хозяйств к медианному благосостоянию белых домашних хозяйств достигло предела самая высокая точка 15.5 процентов в 2019 году. Благосостояние чернокожих домохозяйств всегда было намного ниже, чем благосостояние белых домохозяйств в последние три десятилетия.

В-четвертых, разрыв в уровне благосостояния сохраняется даже тогда, когда данные учитывают разницу в доходах. У чернокожих домохозяйств соотношение богатства к доходу намного ниже, чем у белых. Например, медианное отношение богатства к доходу, которое включает условно исчисленное богатство пенсий с установленными выплатами, редко превышает 100 процентов для чернокожих домохозяйств. (см. загружаемую таблицу) Однако он никогда не опускался ниже 300 процентов для белых домохозяйств и составлял 395.5 процентов в 2019 году. То есть большой разрыв в уровне благосостояния чернокожих и белых не является следствием более низких доходов чернокожих домохозяйств.

В том же ключе данные показывают большой разрыв в уровне благосостояния черных и белых между отдельными подгруппами населения. (см. Таблицу 1). В таблице данные разбиты по образованию, семейному положению, возрасту и доходу, а также по расе. Во всех группах белые домохозяйства имеют гораздо больше богатства, чем черные. Таким образом, общий разрыв в уровне благосостояния черных и белых не является результатом различий в этих характеристиках.Например, белые домохозяйства со средним образованием имеют в среднем на 151 651 доллар больше благосостояния, чем черные домохозяйства с высшим образованием. Фактически, белые домохозяйства без высшего образования имеют такой же уровень благосостояния, как и черные домохозяйства с высшим образованием — 230 165 долларов по сравнению с 270 288 долларами. Другое исследование на более детальном региональном уровне регулярно обнаруживало, что белые домохозяйства без высшего образования имеют в среднем больше благосостояния, чем черные домохозяйства с высшим образованием. Иными словами, получение большего образования черными американцами не устраняет разрыв в уровне благосостояния чернокожих и белых.Данные указывают на аналогичные выводы об уровне доходов и семейном положении. Чернокожие американцы явно сталкиваются с массивными и систематическими препятствиями, из-за которых невозможно догнать своих белых коллег.

Таблица 1

Данные таблицы 1 по богатству в разбивке по возрасту фактически предполагают, что эти препятствия являются кумулятивными. Разрыв в уровне благосостояния чернокожих и белых, как правило, больше для старших групп домохозяйств, чем для более молодых. Данные по супружеским парам с разбивкой по когортам показывают, что разрыв в уровне благосостояния чернокожих и белых увеличивается с возрастом.Чернокожие американцы сталкиваются с систематическими препятствиями и системным расизмом, пытаясь сберечь для своего будущего, в то время как белые домохозяйства получают дополнительную помощь от своих семей — например, в виде более частого и более крупного наследства, в результате чего разрыв в уровне благосостояния черных и белых увеличивается над людьми. продолжительность жизни.

В-пятых, после Великой рецессии благосостояние домохозяйств черных сократилось больше, чем это было в случае домашних хозяйств белых. И благосостояние белых домохозяйств сразу после финансового и экономического кризиса росло быстрее, чем богатство домохозяйств черных.Независимо от показателя благосостояния — медианного или среднего, с установленными пенсиями или без них — разрыв между уровнем благосостояния чернокожих и белых домашних хозяйств в 2019 году был больше, чем в 2004 и 2007 годах, до начала Великой рецессии.

Дополнительные данные Федеральной резервной системы предполагают, что рецессия 2020 года может показать аналогичную модель увеличения разрыва в уровне благосостояния чернокожих и белых во время рецессии. На Рисунке 2 показано среднее благосостояние с установленными пенсиями для домохозяйств чернокожих и белых. Разрыв в уровне благосостояния черных и белых увеличился в ходе рецессии до сентября 2020 года.Среднее благосостояние чернокожих домохозяйств составляло 241951 доллар, что на 0,7 процента ниже 243 764 долларов, зафиксированных в конце 2019 года, до начала рецессии. Напротив, среднее благосостояние белых домохозяйств было на 3,3 процента выше, составив 1,17 миллиона долларов в сентябре 2020 года по сравнению с 1,13 миллиона долларов в конце 2019 года. Благосостояние чернокожих домохозяйств восстанавливалось медленнее, чем у белых домохозяйств, что постоянно увеличивало неравенство в уровне благосостояния на протяжении всего экономического спада.

Рисунок 2

Несколько причин объясняют это увеличивающееся неравенство между богатством черных и белых во время рецессий.Во-первых, в среднем чернокожие рабочие всегда имеют худший опыт работы на рынке труда, чем белые. (см. рис. 3). Они страдают от более высокой безработицы, более длительных периодов безработицы, более ранних увольнений во время рецессии, более позднего повторного найма в период восстановления, большей нестабильности рабочих мест и более низкой заработной платы. Ограниченный доступ к хорошей стабильной работе означает, что у афроамериканцев меньше возможностей откладывать деньги, а также им больше приходится полагаться на свои сбережения, поскольку они сталкиваются с большими рисками на рынке труда.

Рисунок 3

Во-вторых, у чернокожих домохозяйств меньше шансов владеть акциями, чем у белых, часто потому, что они сталкиваются с большими экономическими рисками, такими как более высокие шансы увольнений и неотложной медицинской помощи, чем белые домохозяйства.У них также меньше доступа к пенсионным пособиям через своих работодателей, что является одним из ключевых путей увеличения сбережений и инвестиций на фондовый рынок для американских семей. Затем афроамериканцы видят меньший прирост благосостояния на быстрорастущем фондовом рынке, что обычно происходит на более поздних стадиях рецессии.

Еще хуже то, что сочетание более высокого уровня безработицы во время рецессии и меньшего количества инвестиций на фондовый рынок для начала означает, что у чернокожих домохозяйств меньше возможностей воспользоваться преимуществами низких цен на акции в середине рецессии, чем у белых домохозяйств.У чернокожих домохозяйств меньше денег для инвестирования в то время, когда возможности инвестировать в фондовый рынок являются лучшими из-за низких цен на акции. С другой стороны, белые домохозяйства с большей вероятностью по-прежнему будут иметь работу с более высокими доходами и более широкий доступ к инвестициям на фондовом рынке через пенсионные счета, спонсируемые работодателем. Они могут воспользоваться преимуществами низких цен на акции в разгар рецессии и, таким образом, увидеть более высокие нормы прибыли на свое богатство.

В-третьих, у чернокожих домохозяйств меньше шансов владеть собственными домами, чем у белых.Цены на жилье в основном остались высокими и даже выросли во время рецессии. Чернокожие домохозяйства получают меньшую выгоду от такого повышения цен, чем белые домохозяйства. Хуже того, даже когда черные домохозяйства владеют своими домами, они видят меньший прирост цен, чем белые домовладельцы. Стоимость их домов растет меньшими темпами из-за дискриминации на рынке жилья и ипотечного кредитования, меньшего количества государственных услуг и меньшего доступа к хорошей работе в преимущественно афроамериканских общинах. По сути, богатство ведет к большему богатству, и эта закономерность становится очевидной во время рецессии.

Как обсуждалось выше, различия в уровне благосостояния чернокожих и белых в целом и в нормах прибыли проистекают из огромного дефицита активов, а не из-за увеличения долга среди афроамериканцев. Напротив, у чернокожих домохозяйств, как правило, меньше долгов, чем у белых, часто потому, что они не имеют доступа к официальным кредитным каналам из-за дискриминации на финансовом рынке. Вместо этого чернокожие семьи должны иметь много так называемых потребительских кредитов, таких как ссуды на покупку автомобиля и учебы, а также кредитные карты. Тем не менее, у них меньше шансов получить ипотеку из-за более высокого процента отказов в ссуде и меньшего доступа к помощи в первоначальном взносе от семьи.Сильная зависимость от потребительского долга означает, что сумма потребительских ссуд на потребительские товары длительного пользования — мера того, сколько семьям нужно использовать долг для текущих расходов — для афроамериканцев выше, чем для любой другой расовой или этнической группы. Чернокожие домохозяйства в основном используют потребительский долг для покрытия части своих расходов, в то время как белые домохозяйства углубляются в ипотечный долг, чтобы инвестировать в актив, который дорожает. В таком случае афроамериканцы имеют более дорогостоящие и рискованные долги, такие как автокредиты и кредитные карты, и поэтому часто платят больше по своим долгам, чем белые домохозяйства, но сумма долга, которую должны чернокожие домохозяйства, меньше в абсолютном выражении и по отношению к доходу, чем случай для белых домочадцев.Долги с высокими затратами и высоким риском являются ключевым аспектом разграбления богатства в афроамериканском сообществе, но не являются решающим фактором разрыва в уровне благосостояния чернокожих и белых. Основной причиной является систематическое отсутствие доступа к возможностям владения активами и их обслуживания.

Заключение

Работа Национального консультативного совета по ликвидации разрыва в богатстве между черными и белыми показывает две важные вещи. Во-первых, можно в короткие сроки разработать и ввести в действие ряд мер политики, которые могут иметь значимое долгосрочное воздействие на сокращение разрыва в уровне благосостояния чернокожих и белых.Во-вторых, меньший — но все же существенный — разрыв в уровне благосостояния черных и белых сохранится, даже если политики примут все меры, упомянутые в этом отчете, в дополнение к нескольким крупномасштабным предложениям, предложенным CAP и другими. Устранение неравенства между богатством черных и белых — это задача поколений, но эта страна может и должна решить эту задачу.

Предложения, обобщенные в этом отчете, показывают, что можно принять новую политику, чтобы сократить разрыв в уровне благосостояния черных и белых.Эти предложения расширяют портфель возможных новых мер по устранению этого массового неравенства. Другая политика, которая также может уменьшить это неравенство в благосостоянии, включает так называемые детские облигации — ежегодные выплаты детям в возрасте до 18 лет, которые привязаны к доходу или богатству родителей. Они также включают обучение в колледже без долгов, универсальные пенсионные счета, полное соблюдение законодательства о гражданских правах на рынках жилья, а также строгое регулирование и обеспечение соблюдения регулирования финансового рынка на всех рынках кредитов и активов.

Ключевое различие между новыми предложениями, изложенными в этом отчете, и уже предложенными политиками заключается в том, что новые подходы сосредоточены исключительно или в первую очередь на увеличении благосостояния афроамериканцев, в то время как другие предложения в значительной степени благоприятствуют домохозяйствам чернокожих, но также предоставляют помощь белым семьям создание богатства. То есть эти новые предложения могут оказать существенное влияние на сокращение разрыва в уровне благосостояния чернокожих и белых.

Но существенный разрыв в уровне благосостояния чернокожих и белых останется — по крайней мере, между средним уровнем благосостояния черных семей и средним уровнем благосостояния белых семей — даже если все эти предложения будут немедленно приняты.Широкие меры, которые приносят пользу домохозяйствам как чернокожих, так и белых, имеют диффузный эффект на разрыв в уровне благосостояния чернокожих и белых в среднем, хотя они могут существенно сократить это неравенство в благосостоянии в среднем. В то же время целевым предложениям, изложенным в этом отчете, потребуется время, чтобы они принесли ощутимый эффект. Более того, сумма этих предложений не исключает полностью того огромного преимущества перед поколениями, которое белые домохозяйства имеют в наращивании благосостояния.

Эта передача богатства между поколениями осуществляется в форме подарков и наследств, а также доступа к социальным сетям.В период с 2010 по 2019 год белые домохозяйства, главы которых были в возрасте от 55 до 64 лет, получили подарки и наследство на сумму 101 354 доллара (в долларах 2019 года). Для сравнения, черные домохозяйства в то время получили 12 623 доллара. Кроме того, белые домохозяйства старшего возраста ожидали получить дополнительно 75 214 долларов в качестве подарков и наследства, в то время как черные домохозяйства ожидали получить 2941 доллар. Это представляет собой общий разрыв в полученных и ожидаемых подарках и наследстве в размере 161 004 долларов и не учитывает дополнительную передачу богатства между поколениями, такую как кумовство и доступ к социальным сетям.

В этом отношении важно отметить, что эксперты, исследователи и лица, определяющие политику, рассматривают обоснование, дизайн и последствия возмещения ущерба домохозяйствам чернокожих для устранения долгосрочных экономических последствий рабства. Одним из законодательных инструментов, рассматриваемых в настоящее время в Конгрессе для изучения и выдвижения плана осуществления возмещения ущерба, является HR 40. Первоначально представленный покойным членом палаты представителей Джон Коньерс (D-MI) каждый год в период с 1989 по 2017 год, а затем представленный конгрессменом Шейлой Джексон Ли (штат Техас), Х.Р. 40 создаст комиссию для изучения и представления в Конгресс отчета о репарациях за санкционированный правительством институт рабства и последующей дискриминации освобожденных рабов и их потомков. Примечательно, что в этом законопроекте предлагается только исследование и рекомендации; принятие законопроекта не обязательно приведет к возмещению ущерба. Если не будет принят закон об изучении вопроса о возмещении ущерба, исполнительная власть должна взаимодействовать с культурными и историческими ресурсами, такими как Управление национальных архивов и документации, Смитсоновский институт и Служба национальных парков, чтобы способствовать историческому просвещению общественности с целью повышения осведомленности о бесчисленном множестве основные причины, которые способствовали массовому и стойкому разрыву в уровне благосостояния черных и белых.

Более того, государственную и частную политику необходимо регулярно пересматривать и обновлять, чтобы устранить расовые предубеждения, которые систематически ставят в невыгодное положение домохозяйства чернокожих. Без крупных, долгосрочных инвестиций в преодоление разрыва в уровне благосостояния чернокожих и белых огромные различия в экономической безопасности и возможностях не только будут сохраняться, но и могут увеличиваться в течение нескольких поколений.

Об авторах

Кристиан Э. Веллер, доктор философии, — старший научный сотрудник Центра и профессор государственной политики Высшей школы политики и глобальных исследований Маккормака Массачусетского университета в Бостоне.

Лили Робертс — управляющий директор по экономической политике Центра американского прогресса.

Благодарности