Налоги в США: подоходный, на недвижимость, на прибыль

Налоговая система США является трехуровневой. Налогообложение действует на федеральном уровне, уровне штата и местном уровне. Налоги взимаются с доходов, заработной платы, продаж, имущества, дивидендов, импорта и прочего, а также различных сборов.

В США существует высокая степень децентрализации органов власти, поэтому федеральные налоги и налоги штата полностью отделены друг от друга. На каждом уровне предусмотрены свои полномочия взимать налоги. Федеральное правительство не имеет права вмешиваться в систему налогообложения штата. Каждый штат имеет свою собственную налоговую систему, которая отличается от налоговых систем других штатов. В пределах штата может быть несколько юрисдикций, которые также взимают налоги. Например, округа или города могут взимать свои собственные налоги в дополнение к государственным налогам. Налоговая система США довольно сложна.

В США действует принцип параллельности, поэтому один доход может облагаться как на федеральном уровне, так и на уровне штата или местном уровне.

Основные налоги, взимаемые в США

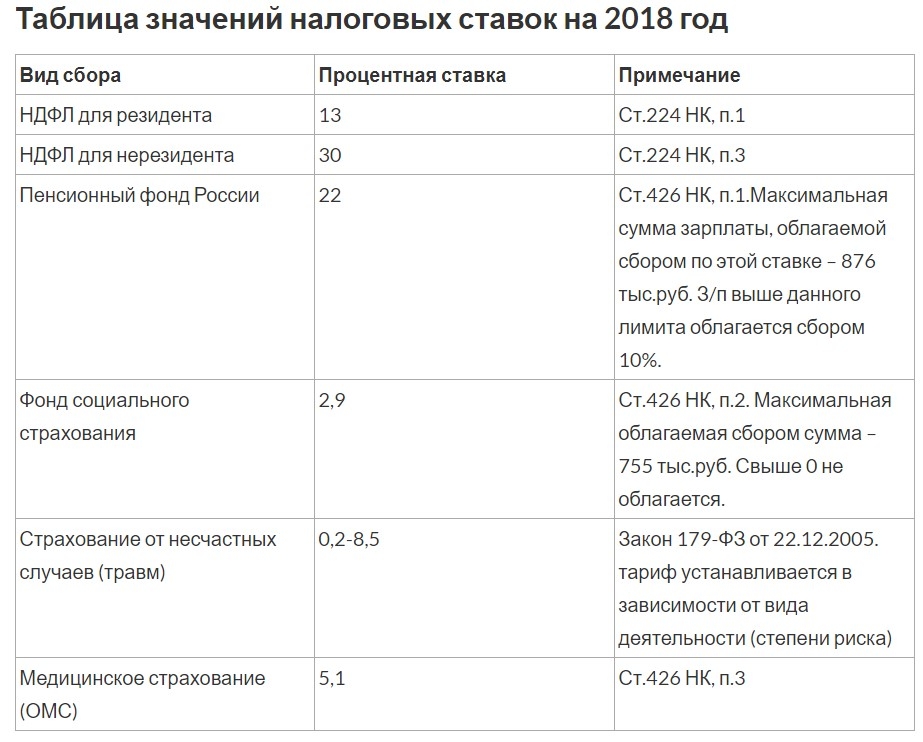

Налог на доходы физических лиц в структуре налоговых поступлений в бюджет США занимает более 50%. Соединенные Штаты облагают налогом всемирный доход своих граждан и жителей. Нерезиденты облагаются налогом на доход, полученный в США, и доход, фактически связанный с торговлей или бизнесом в США. В стране принята прогрессивная ставка налога от 10% до 37% в зависимости от суммы годового дохода. Налогом на доходы физических лиц облагаются доходы от трудоустройства (зарплаты, компенсации, бонусы и пр.), пассивные доходы от владения капиталом (дивиденды, проценты, роялти), аренда, доходы от прироста капитала (продажа активов, имущества, корпоративных прав и пр.), доходы самозанятых лиц (доход частных предпринимателей, доход членов партнерств).

В большинстве штатов и ряде муниципальных органов подоходный налог взимается с лиц, работающих или проживающих в пределах их юрисдикции. В большинстве из 50 штатов взимается подоходный налог с физических лиц, за исключением Аляски, Флориды, Невады, Южной Дакоты, Техаса, Вашингтона и Вайоминга, в которых нет подоходного налога штата. В Нью-Гемпшире и Теннесси взимается только налог на дивиденды и процентный доход. Немногие штаты вводят подоходный налог по ставкам, которые превышают 10%. В структуре налоговых поступлений штатов данный налог занимает долю около 40%.

В большинстве из 50 штатов взимается подоходный налог с физических лиц, за исключением Аляски, Флориды, Невады, Южной Дакоты, Техаса, Вашингтона и Вайоминга, в которых нет подоходного налога штата. В Нью-Гемпшире и Теннесси взимается только налог на дивиденды и процентный доход. Немногие штаты вводят подоходный налог по ставкам, которые превышают 10%. В структуре налоговых поступлений штатов данный налог занимает долю около 40%.

В конце 2017 года налоговая реформа в США изменила принцип налогообложения на основании всемирного дохода компании на «территориальный принцип налогообложения».

Помимо прочего, США отказались от прогрессивной шкалы налогообложения прибыли, согласно которой прибыль компаний подлежала налогообложению по ставкам до 35 %. С 2018 года установлена фиксированная ставка корпоративного налога на прибыль на уровне 21 %.

Ставки корпоративного налога на уровне штата обычно варьируются от 1 % до 12 %. В некоторых штатах налог на прибыль не взимается.

В некоторых штатах налог на прибыль не взимается.

Налогообложение дохода нерезидентных компаний зависит от связей с США. Как правило, оцениваются уровень и степень присутствия, наличие офиса и сотрудников, складских помещений. Определенные доходы, которые не связаны с бизнесом с источником происхождения из США, например, проценты, дивиденды и роялти облагаются налогом на валовой основе по ставке в размере 30 %. Это, так называемый налог у источника выплаты. Соединенные Штаты заключили налоговые соглашения с более чем 50 странами, чтобы избежать двойного налогообложения одного и того же дохода и предотвратить уклонение от уплаты налогов.

Так, например, согласно действующему соглашению между Украиной и США, ставка налога, удерживаемого у источника выплаты, на:

- дивиденды составляет 5 % от общей суммы дивидендов, если фактическим владельцем является компания, владеющая не менее 10 % акций, дающих право голоса, или если компания не имеет акций, дающих право голоса, в сумме не менее 10 % уставного фонда;

- дивиденды составляет 15 % от общей суммы дивидендов во всех остальных случаях;

- проценты составляет 0 %, так как, согласно конвенции, проценты полностью облагаются в стране получателя процентов;

-

роялти составляет 10 %.

В США нет налога на потребление на федеральном уровне, но в большинстве штатов и некоторых муниципальных органах есть налоги с продаж и использования. Они, обычно, устанавливаются в процентах от розничной цены продажи, их ставка может составлять до 11 %. Каждый штат устанавливает свою собственную налоговую ставку и правила, по которым покупки облагаются налогом.

Верховный суд США 21 июня 2018 года по делу Wayfair отменил принятые ранее решения Суда, которые не позволяли штатам налагать на продавцов обязательства по взиманию налогов с продаж и использования, если только они не имели физического присутствия в штате. Хотя многие вопросы остались без ответа, решение Wayfair в целом, как ожидается, увеличит число штатов, в которых компании-продавцы должны собирать и переводить налоги с продаж и использования.

В Соединенных Штатах Америки не существует налога на имущество на федеральном уровне, но в большинстве штатов налоги на собственность взимаются с владельцев как коммерческой, так и жилой недвижимости, исходя из стоимости имущества.

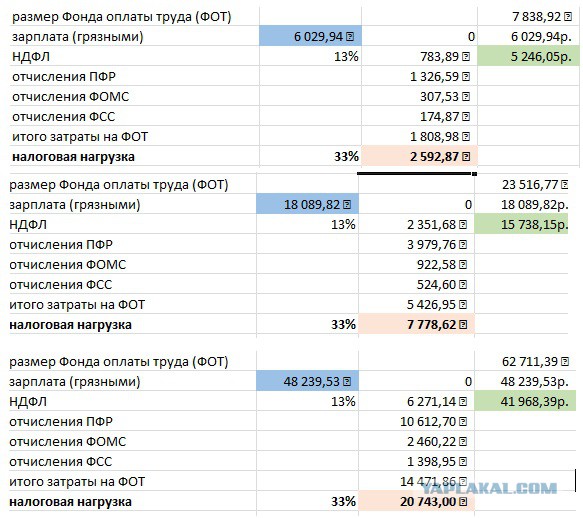

База налогообложения для взносов на социальное страхование зависит от суммы выплаченной заработной платы. В 2019 году налог на социальное страхование (по старости, по случаю потери кормильца и по инвалидности) будет удерживаться по ставке 6,2 % на первые 132 900 долларов США выплаченной заработной платы.

Взнос на медицинское страхование составляет 1,45 % от общей заработной платы. Налоги на социальное страхование самозанятых лиц, работающих не по найму, составляют 12,4 % от первых 132 900 долларов США дохода. Взносы на медицинское страхование составляют 2,9 % от всего чистого дохода от самостоятельной деятельности. Доходы от самостоятельной занятости нерезидентов не облагаются налогом на социальное обеспечение и медицинское страхование.

Налоги на прирост капитала

Ставки федерального налога на прирост капитала могут составлять 0 %, 15 %, 20 % для активов, удерживаемых менее 12 месяцев. Применение конкретной ставки зависит от способа подачи налоговой декларации на основании семейного статуса физического лица, заполняющего декларацию: «не женат/не замужем», «женат/замужем, совместная декларация», «женат/замужем, отдельная декларация», «глава семьи». Так, например, для декларации, которую заполняют физические лица с семейным статусом «не женат/не замужем» и доходом от прироста капитала до 38 600 долларов в год применяется ставка налогообложения 0 %, доходом от 38 600 до 425 800 долларов в год – 15 %, доходом свыше 425 800 долларов в год – 20 %, соответственно. Доходы от прироста капитала на активы, удерживаемые более 1 года, облагаются налогом по максимальной ставке федерального налога – 20 %.

На корпоративном уровне применяется стандартная ставка налогообложения прибыли – 21 %.

В США нет федеральных налогов на роскошь. Однако федеральное правительство и правительства штатов вводят акцизные сборы на различные товары. Например, федеральный и государственный акцизный налог взимается с бензина и дизельного топлива, используемых для транспортировки. Акцизы взимаются поштучно и не отличаются однообразием ставок.

Заказать услугу

c нашими специалистами

Только буквы и пробелы (от 2 до 30 символов)

Используйте формат [email protected]

Только буквы, цифры и пробелы (от 2 до 30 знаков)

Остались вопросы?

Запишитесь на профессиональную консультацию

Ваше имя:Только буквы и пробелы (от 2 до 30 символов)

Ваш телефон:Введите номер, пример +380777777777

Трастовые банки в Японии смогут управлять криптоактивами

Агентство финансовых услуг (FSA) Японии планирует разрешить местным трастовым банкам хранение и управление цифровыми активами. Поправки в закон могут быть внесены уже осенью.

Источник:https://bits.media/trastovye-banki-v-yaponii-smogut-upravlyat-kriptoaktivami/

На текущий момент только специальные…

Поправки в закон могут быть внесены уже осенью.

Источник:https://bits.media/trastovye-banki-v-yaponii-smogut-upravlyat-kriptoaktivami/

На текущий момент только специальные…

04.07.2022

НовостиТеги:

#Банки#криптовалюта#Япония

Верховная Рада поддержала изменения Президента Украины в Закон «О виртуальных активах»

Верховная Рада Украины на заседании 17 февраля поддержала во втором чтении законопроект №3637, позволяющий легализовать виртуальные активы и бизнес в этой сфере в Украине.

Опубликовано:

18.02.2022

НовостиТеги:

#Бизнес#виртуальная валюта#криптовалюта#Криптозаконодательство_Украина#Украина

Дивиденды от британского партнерства

Британские партнерства с ограниченной ответственностью LLP ввиду своего статуса налогово-прозрачной структуры являются эффективными инструментами налогового планирования. Регистрация в респектабельной юрисдикции, наличие отдельной правосубъектности, а также особый…

Регистрация в респектабельной юрисдикции, наличие отдельной правосубъектности, а также особый…

Опубликовано:

23.12.2021

БлогТеги:

#LLP#LP#Дивиденды#Налогообложение

Новые требования к получению лицензии на криптодеятельность в Эстонии

В конце сентября 2021 года Министерство финансов Эстонской Республики представило на обсуждение законопроект, касающийся изменений в законодательстве о поставщиках услуг виртуальных активов (далее – законопроект). Правительство Эстонии планирует существенно…

Правительство Эстонии планирует существенно…

Опубликовано:

20.10.2021

БлогТеги:

#Бизнес#Иностранные компании#Крипто_Валюта#Эстония

В Украине изменились налоги на зарплату / В Украине / Судебно-юридическая газета

12:20, 8 января 2022

Налоги изменились вместе с повышением минимальной заработной платы с 1 декабря 2021 года.

В Украине изменились налоги на зарплату вместе с повышением минимальной заработной платы с 1 декабря 2021 года.

Если до 1 декабря украинцы, которые получали минимальную заработную плату 6 тыс. грн, платили 1 170 грн налогов, то теперь отчисления с минимальной зарплаты в размере 6,5 тыс. грн составляют 1 267,5 грн. Об этом сообщает fakty.com.ua.

С 1 октября 2022 года, когда, согласно бюджету-2022, минимальная заработная плата вырастет еще на 200 грн до 6 700 грн, работники будут платить 1 306,5 грн налогов.

Сколько будут получать «на руки» работники с минимальной зарплатой

- 4 830 грн – до 1 декабря 2021 года,

- 5 232,5 грн – с 1 декабря 2021 года до 30 сентября 2022 года,

- 5 393,5 грн – с 1 октября 2022 года.

На сколько пропорционально будет увеличиваться налог

- 97,5 грн – после 1 декабря 2021 года,

- 39 грн – после 1 октября 2022 года.

Какие налоги с зарплаты платят украинцы

Все украинцы, которые работают, платят 19,5% от зарплаты (ЗП).

18% составляет налог на доходы физических лиц (НДФЛ) и 1,5% – военный сбор (ВС).

Формула для расчета налога

НДФЛ = ЗП х 0,18

- 1 080 = 6 000 х 0,18 – до 1 декабря 2021 года,

- 1 170 = 6500 х 0,18 – с 1 декабря 2021 года до 30 сентября 2022 года,

- 1 206 = 6700 х 0,18 – с 1 октября 2022 года.

ВС = ЗП х 0,015

- 90 = 6 000 х 0,015 – до 1 декабря 2021 года,

- 97,5 = 6 500 х 0,015 – с 1 декабря 2021 года до 30 сентября 2022 года,

- 100,5 = 6 700 х 0,015 – с 1 октября 2022 года.

НДФЛ и ВС = ЗП х 0,195

- 1 170 = 6 000 х 0,195 – до 1 декабря 2021 года,

- 1 267,5 = 6 500 х 0,195 – с 1 декабря 2021 года до 30 сентября 2022 года,

- 1 306,5 = 6 700 х 0,195 – с 1 октября 2022 года.

Заметим, что после роста минимальной заработной платы с 1 декабря 2021 года, на 110 грн вырос и размер единого социального взноса (ЕСВ) для физических лиц-предпринимателей (ФЛП) всех групп.

Поскольку ЕСВ составляет 22% от минимальной заработной платы, то до 1 декабря 2021 года ФЛП нужно было платить ЕСВ в размере 1 320 грн. После роста минимальной зарплаты с 1 декабря сумма составит уже 1 430 грн.

Ранее мы писали, что с 1 января в Украине изменились счета по уплате налогов.

Подписывайтесь на наш Тelegram-канал t.me/sudua, на Youtube «Право ТВ», а также на нашу страницу в Facebook и в Instagram, чтобы быть в курсе самых важных событий.

Налог зарплата

Следите за самыми актуальными новостями в наших группах в Viber и Telegram.

Ставки и скобки подоходного налога штата Мэриленд

Приведенная ниже диаграмма с указанием ставок и скобок подоходного налога штата Мэриленд на 2021 год предназначена только для иллюстративных целей. Не используйте этот обзор для расчета налога.

Не используйте этот обзор для расчета налога.

Если ваш доход составляет менее 100 000 долларов США, используйте налоговые таблицы в брошюре о подоходном налоге штата Мэриленд, чтобы рассчитать свой налог. Если ваш доход превышает 100 000 долларов США, используйте соответствующую строку в Таблице расчета налогов штата Мэриленд, Приложения I и II. См. Инструкцию 17 в налоговом буклете.

| Ставки подоходного налога Мэриленда на 2021 год | |||

|---|---|---|---|

| Налогоплательщики, подающие декларацию как холостые, состоящие в браке, подающие декларацию отдельно, зависимые налогоплательщики или фидуциары | Налогоплательщики, подающие совместные декларации, главы домохозяйств или соответствующие критериям вдовы/вдовцы | ||

| Налогооблагаемая чистая прибыль | Налог Мэриленда | Налогооблагаемая чистая прибыль | Налог Мэриленда |

| $0 — $1000 | 2,00% | $0 — $1000 | 2,00% |

1 000–2 000 долл. США США | 20 долларов США плюс 3,00% от суммы, превышающей 1000 долларов США | 1000–2000 долларов | 20 долларов США плюс 3,00% от суммы, превышающей 1000 долларов США |

| 2 000–3 000 долл. США | 50 долларов США плюс 4,00% от суммы, превышающей 2000 долларов США | 2 000–3 000 долл. США | 50 долларов США плюс 4,00% от суммы, превышающей 2000 долларов США |

| 3 000–100 000 долл. США | 90 долларов США плюс 4,75% от суммы, превышающей 3000 долларов США | 3 000–150 000 долл. США | 90 долларов США плюс 4,75% от суммы, превышающей 3000 долларов США |

| 100 000–125 000 долл. США | 4 697,50 долл. США плюс 5,00% от суммы, превышающей 100 000 долл. США США | 150 000–175 000 долл. США | 7 072,50 долл. США плюс 5,00% от суммы, превышающей 150 000 долл. США |

| 125 000–150 000 долл. США | 5 947,50 долларов США плюс 5,25% от суммы, превышающей 125 000 долларов США | 175 000–225 000 долл. США | 8 322,50 долл. США плюс 5,25% от превышения суммы свыше 175 000 долл. США |

| 150 000–250 000 долл. США | 7 260,00 долларов США плюс 5,50% от суммы, превышающей 150 000 долларов США | 225 000–300 000 долл. США | 10 947,50 долларов США плюс 5,50% от суммы, превышающей 225 000 долларов США |

| Более 250 000 долларов США | 12 760,00 долларов плюс 5,75% от превышения 250 000 долларов | Более 300 000 долларов США | 15 072,50 долл. США плюс 5,75% от суммы, превышающей 300 000 долл. США США плюс 5,75% от суммы, превышающей 300 000 долл. США |

23 округа штата Мэриленд и город Балтимор взимают местный подоходный налог, который мы взимаем с налоговой декларации штата для удобства местных органов власти.

Местный подоходный налог рассчитывается как процент от вашего налогооблагаемого дохода. Местные чиновники устанавливают ставки, которые варьируются от 2,25% до 3,20% на текущий налоговый год.

Вы должны указать сумму местного подоходного налога в строке 28 формы 502.

Ваш местный подоходный налог зависит от того, где вы живете , а не от того, где вы работаете или где находится ваш налоговый инспектор. Обязательно используйте правильную ставку для местной юрисдикции, в которой вы живете.

| Налоговый год | ||

|---|---|---|

| Местная налоговая зона | 2021 | 2022 |

| Округ Аллегани | . 0305 0305 | .0305 |

| Округ Энн Арундел | .0281 | .0281 |

| Балтимор Сити | .0320 | .0320 |

| Округ Балтимор | .0320 | .0320 |

| Округ Калверт | .0300 | .0300 |

| округ Кэролайн | .0320 | .0320 |

| Округ Кэрролл | .0303 | .0303 |

| округ Сесил | .0300 | .0300 |

| округ Чарльз | .0303 | .0303 |

| Округ Дорчестер | . 0320 0320 | .0320 |

| округ Фредерик | .0296 | .0296 |

| Округ Гаррет | .0265 | .0265 |

| округ Харфорд | .0306 | .0306 |

| Округ Ховард | .0320 | .0320 |

| округ Кент | .0320 | .0320 |

| Округ Монтгомери | .0320 | .0320 |

| Округ Принс-Джордж | .0320 | .0320 |

| Округ королевы Анны | .0320 | . 0320 0320 |

| Округ Сент-Мэри | .0317 | .0310 |

| Графство Сомерсет | .0320 | .0320 |

| Округ Талбот | .0240 | .0240 |

| округ Вашингтон | .0320 | .0300 |

| Округ Уикомико | .0320 | .0320 |

| округ Вустер | .0225 | .0225 |

| Нерезиденты | .0225 | .0225 |

В соответствии с Аннотированным кодексом штата Мэриленд, статьей § 10-106(b) Общего налогового кодекса округ должен направить уведомление об изменении ставки подоходного налога округа контролеру не позднее 1 июля до даты вступления в силу изменение курса.

Чтобы уведомить об изменении ставки окружного подоходного налога, вы должны предоставить заверенную копию постановления или законопроекта, принятого Советом графства, в срок или до истечения срока, установленного законом.

Вы должны отправить уведомление по адресу:

Достопочтенный Питер ФраншоКонтролер Мэриленда

ПО Ящик 466

Аннаполис, Мэриленд 21404-0466

Вам также следует отправить копию Эндрю Шауфеле и Уэйну Грину по телефону:

. Эндрю Шауфеле, заместитель контролераКонтролер Мэриленда

ПО Ящик 466

Аннаполис, Мэриленд 21404-0466

Уэйн Грин, директор

Отдел управления доходами

Контролер Мэриленда

P.O. Box 1829

Аннаполис, Мэриленд 21404-1829

Ресурсы для местных органов власти в отношении требований к местному подоходному налогу

- Архив распределения местного подоходного налога — распределение местного подоходного налога по округам и городам. Также в распределение поступлений от местного подоходного налога включены сравнения распределения просроченных платежей и фидуциарного распределения по округам (за вычетом муниципалитетов) и по муниципалитетам.

- Изменения ставок местного подоходного налога — инструкции о том, как уведомить Счетную палату штата Мэриленд об изменениях ставок местного подоходного налога по округам

- Местные налоговые ставки: Таблица, показывающая ставки местного подоходного налога для каждого округа и города Балтимор.

- Архив сводного отчета по подоходному налогу. Этот сводный отчет представляет собой анализ деклараций по подоходному налогу с физических лиц, проживающих и нерезидентов Мэриленда, поданных за определенный календарный год.

Также в распределение поступлений от местного подоходного налога включены сравнения распределения просроченных платежей и фидуциарного распределения по округам (за вычетом муниципалитетов) и по муниципалитетам.

Также в распределение поступлений от местного подоходного налога включены сравнения распределения просроченных платежей и фидуциарного распределения по округам (за вычетом муниципалитетов) и по муниципалитетам.Корпоративный налог и налоги на франшизу

Корпоративный подоходный налог

Кто должен подать?

Все корпорации и организации, облагаемые налогом как корпорации для целей федерального подоходного налога. получение дохода из источников в Луизиане, независимо от того, есть ли у них чистый доход,

необходимо подать декларацию о доходах. Корпорации, получившие постановление об освобождении от

Служба внутренних доходов должна представить копию постановления в Департамент

для получения льготы.

получение дохода из источников в Луизиане, независимо от того, есть ли у них чистый доход,

необходимо подать декларацию о доходах. Корпорации, получившие постановление об освобождении от

Служба внутренних доходов должна представить копию постановления в Департамент

для получения льготы.

Ставка налога

За периоды, начинающиеся до 1 января 2022 года, корпорации будут платить налог на чистую прибыль, рассчитанный по следующим ставкам:

Четыре процента от первых $25 000 чистой прибыли

Пять процентов на следующие 25 000 долларов

Шесть процентов на следующие 50 000 долларов

Семь процентов на следующие 100 000 долларов

Восемь процентов от суммы, превышающей 200 000 долларов США

За периоды, начинающиеся 1 января 2022 года или после этой даты, корпорации будут платить налог на чистую прибыль, рассчитанный по следующим ставкам:

Три с половиной процента на первые 50 000 долларов

Пять с половиной процентов на следующие 100 000 долларов

Семь с половиной процентов от суммы, превышающей 150 000 долларов США

Действует для налоговых периодов, начинающихся 1 января 2019 г. и после этой даты, Подраздел S Корпорации и другие сквозные юридические лица, которые

получает согласие на выбор сквозного налога на юридические лица в соответствии с LA R.S. 287.732.2 будет:

и после этой даты, Подраздел S Корпорации и другие сквозные юридические лица, которые

получает согласие на выбор сквозного налога на юридические лица в соответствии с LA R.S. 287.732.2 будет:

Расчет чистой прибыли, как если бы они подали декларацию корпорации C на федеральном уровне, и

Уплачивать налог на чистый доход, рассчитанный по следующим ставкам за периоды, начинающиеся до 1 января 2022 года:

o Два процента на первые 25 000 долларов чистой прибыли

o Четыре процента на следующие 75 000 долларов

o Шесть процентов от суммы, превышающей 100 000 долларов США

За периоды, начинающиеся 1 января 2022 г. или после этой даты, уплачивать налог на чистую прибыль, исчисляемый по следующим ставкам:

o Одна и восемьдесят пять сотых процента от первых 25 000 долларов чистой прибыли

o Три с половиной процента на следующие 75 000 долларов

o Четыре и двадцать пять сотых процента от суммы, превышающей 100 000 долларов США

Дата уплаты налога

Возвраты и платежи должны быть произведены не позднее 15-го числа пятого месяца, следующего за

закрытие отчетного периода (15 мая календарного года).

Корпоративный налог на франшизу

Кто должен подать?

Любая корпорация или организация, облагаемая налогом как корпорация для целей федерального подоходного налога. отвечающие любому из следующих положений, если иное специально не освобождено в соответствии с положениями Р.С. 47:608, должны подать налоговую декларацию о франшизе корпорации Луизианы:

Организовано в соответствии с законодательством штата Луизиана.

Квалифицирован для ведения бизнеса в этом штате или для ведения бизнеса в этом штате.

Осуществление или продолжение корпоративного устава в этом штате.

Владение или использование какого-либо корпоративного капитала, завода или другого собственность в этом штате, независимо от того, принадлежит ли она прямо или косвенно товарищество, совместное предприятие или любая другая коммерческая организация, отечественная или иностранная корпорация является связанной стороной, как это определено в R.

S. 47:605.1.

S. 47:605.1.

S. 47:605.1.Начиная с налогового периода франшизы 2017 года, компания с ограниченной ответственностью (ООО) для Налог на франшизу в Луизиане рассматривается и облагается налогом таким же образом, как и рассматриваются и облагаются налогом для целей федерального подоходного налога. Акт 12 Первого Чрезвычайного собрания 2016 г. Сессия распространила введение налога на франшизу на дополнительные виды юридических лиц. Ан предприятие, облагаемое налогом как корпорация в соответствии с 26 U.S.C. Подзаголовок A, Глава 1, Подглава C для для целей федерального подоходного налога, теперь облагается налогом на франшизу, если он соответствует любому из критериев перечислено выше, за двумя исключениями:

- Любой ООО квалифицированы и имеют право избирать для налогообложения в соответствии с

с положениями 26 U. S.C. Подзаголовок A, Глава 1, Подглава S на первом

день налогового периода франшизы налогом на франшизу не облагается.

- Любое другое предприятие, приобретенное в период с 1 января 2012 г. по декабрь 31, 2013, юридическим лицом, которое облагалось налогом в соответствии с 26 U.S.C. Подзаголовок А, Глава 1, Подраздел S не облагается налогом на франшизу.

S.C. Подзаголовок A, Глава 1, Подглава S на первом

день налогового периода франшизы налогом на франшизу не облагается.

S.C. Подзаголовок A, Глава 1, Подглава S на первом

день налогового периода франшизы налогом на франшизу не облагается.Ставка налога

Для периодов, начинающихся до 1 января 2023 г., 1,50 доллара США за каждую 1000 долларов США или большую ее часть до 300 000 долларов США.

капитал, используемый в Луизиане, и 3 доллара за каждую 1000 долларов или большую часть этой суммы сверх

300 000 долларов капитала, занятого в Луизиане.

Для периодов, начинающихся 1 января 2023 года или после этой даты, 2,75 доллара США за каждую 1000 долларов США или большую часть. из них более 300 000 долларов капитала, используемого в Луизиане.

Первоначальный налог на корпоративную франшизу составляет 110 долларов. Для информации об используемом капитале в Луизиане и расчет налога см. в инструкциях к форме CIFT-620.

Дата возврата

Первоначальный доход : Первоначальный доход, охватывающий период, начинающийся с

дата, когда корпорация впервые становится ответственной за подачу декларации и заканчивается следующим

закрытие отчетного периода должно быть подано не позднее 15 числа третьего месяца

после того, как корпорация впервые становится ответственной.

Годовой доход : Налог на франшизу корпорации Луизианы начисляется в первый день каждого отчетного года, и декларация за этот период должна быть подана не позднее 15 числа числа пятого месяца отчетного года.

верх страницыДекларация расчетного налога

Р.С. 47: 287,654 требует, чтобы корпорации платили расчетный подоходный налог, если доход корпорации разумно ожидать, что налог за вычетом любых кредитов за налоговый год составит 1000 долларов США. или больше. Если корпорация обязана платить расчетный подоходный налог, процент исчисленной суммы налога необходимо уплатить 15-го числа следующего месяца на основании за период, в котором была удовлетворена потребность в уплате расчетного налога:

| Дата выполнения требования | Сумма к оплате 15-го числа следующего месяца | |||

|---|---|---|---|---|

| До 1-го числа 4-го месяца налогового года | 25% | 25% | 25% | 25% |

| После последнего дня 3-го месяца и до 1-го дня 6-го месяца налоговый год | 33⅓% | 33⅓% | 33⅓% | |

| После последнего дня 5-го месяца и до 1-го дня 9-го месяца налоговый год | 50% | 50% | ||

| После последнего дня 8-го месяца и до 1-го дня 12-го месяца налоговый год | 100% | |||

Перерасчет расчетного налога

Если после уплаты какой-либо части расчетного налога налогоплательщик определяет, что

требуется новая смета, суммы платежей по оставшимся платежам могут

увеличиваться или уменьшаться в зависимости от обстоятельств. Сумма, необходимая по новой смете

рассчитывается путем расчета разницы между предыдущей расчетной суммой налога

и новую предполагаемую сумму налога и разделив эту разницу между числом

оставшиеся платежи.

Сумма, необходимая по новой смете

рассчитывается путем расчета разницы между предыдущей расчетной суммой налога

и новую предполагаемую сумму налога и разделив эту разницу между числом

оставшиеся платежи.

Переплата расчетного налога на прибыль

Если корпорация уплачивает налоговую часть, превышающую правильную сумму рассрочка, Р.С. 47:287.660 позволяет зачесть переплату в счет корпорации неоплаченные платежи и любые излишки, подлежащие кредитованию или возмещению.

Корректировка переплаты расчетного подоходного налога

Пересмотренный Статут 47: 287.656

позволяет корпорациям подавать заявление на корректировку переплаты

расчетный налог на прибыль за налоговый год. Заявление должно быть подано после

на конец налогового года и не позднее 15-го числа четвертого месяца

после этого и до подачи налоговой декларации. Однако ни одно приложение не будет

допускается, если только сумма корректировки не составляет не менее десяти процентов от

предполагаемая сумма налога и более 500 долларов США. Это приложение для корректировки переплаты

расчетного подоходного налога не является требованием о зачете или возмещении. Есть

нет формы заявления на эту корректировку. Однако запрос должен содержать

Следующая информация:

Заявление должно быть подано после

на конец налогового года и не позднее 15-го числа четвертого месяца

после этого и до подачи налоговой декларации. Однако ни одно приложение не будет

допускается, если только сумма корректировки не составляет не менее десяти процентов от

предполагаемая сумма налога и более 500 долларов США. Это приложение для корректировки переплаты

расчетного подоходного налога не является требованием о зачете или возмещении. Есть

нет формы заявления на эту корректировку. Однако запрос должен содержать

Следующая информация:

Расчетный подоходный налог, уплаченный корпорацией в течение налогового года.

Сумма, которую корпорация оценивает как обязательство по налогу на прибыль для налоговый год.

Величина корректировки.

Другая соответствующая информация.

В течение 45 дней с даты подачи заявления о корректировке корректировка будет разрешено или запрещено, если будет определено, что приложение содержит существенные упущения или ошибки. Если корректировка разрешена, секретарь может кредитовать сумма корректировки любого другого налогового обязательства корпорации и вернуть остаток.

Если позже будет установлено, что сумма корректировки была чрезмерной, штраф в размере 12

процентов годовых от излишней суммы с даты предоставления кредита

или возмещение выплачивается в установленный срок за налоговый год. Для целей

штраф, чрезмерная сумма меньше суммы корректировки

или сумма, на которую обязательства корпорации по налогу на прибыль превышают расчетную

подоходный налог, уплаченный в течение налогового года, уменьшается на сумму корректировки.

Запрос на продление срока подачи декларации

Пересмотренный Статут 47:287.614 позволяет продлить время для подачи объединенного дохода корпорации и франшизы налоговая декларация не должна превышать семи месяцев с даты подачи декларации. Все расширения запросы должны быть сделаны в электронном виде до или после возврата срок оплаты. Срок подачи декларации — 15 мая для подателей календарного года, а 15-го числа пятого месяца, следующего за окончанием налогового года для финансового года файлеры. Запросы на продление, полученные после истечения срока возврата или на бумаге не будут удостоены чести. Продление может быть запрошено следующим образом:

Электронный запрос на продление через Заявка на массовое расширение или Подача онлайн-расширения приложение на сайте ЛДР;

Подача заявления на продление в электронном виде по телефону 225-922-3270 или 888-829-3071.

Для запроса на продление выберите вариант № 3, затем выберите

вариант №2. Налогоплательщикам потребуется номер счета Корпорации в Лос-Анджелесе, чтобы запросить

расширение; или жеЗапрос на продление в электронном виде через программное обеспечение для налоговой подготовки который поддерживает электронную подачу заявки Луизианы на расширение до Файл Корпоративный налог и налог на франшизу.

Для запроса на продление выберите вариант № 3, затем выберите

вариант №2. Налогоплательщикам потребуется номер счета Корпорации в Лос-Анджелесе, чтобы запросить

расширение; или же

Для запроса на продление выберите вариант № 3, затем выберите

вариант №2. Налогоплательщикам потребуется номер счета Корпорации в Лос-Анджелесе, чтобы запросить

расширение; или же Платежи не могут производиться через приложение для массовой подачи расширений

на сайте ЛДР. Электронный платеж можно произвести с помощью программного обеспечения для подготовки налоговых деклараций.

который поддерживает опцию, через LaTap;

или кредитной картой на

Официальные платежи. com

. Если вам нужно отправить чек или денежный перевод, вы

необходимо использовать электронный ваучер на продление платежа, форма CIFT-620EXT-V.

Этот ваучер можно распечатать через

Подача онлайн-расширения

приложение или

Ваучер онлайн-платежей

заявление.

com

. Если вам нужно отправить чек или денежный перевод, вы

необходимо использовать электронный ваучер на продление платежа, форма CIFT-620EXT-V.

Этот ваучер можно распечатать через

Подача онлайн-расширения

приложение или

Ваучер онлайн-платежей

заявление.

Подача исправленной декларации

Для внесения поправок в суммы, сообщаемые для расчета дохода или франшизы

налогов, вы должны подать исправленную (исправленную) форму CIFT-620.

Пересмотренный статут Луизианы 47: 287.614 (C)

требует от каждого налогоплательщика, чья федеральная декларация корректируется, предоставить

заявление, раскрывающее характер и суммы таких корректировок в течение 180 дней после внесения корректировок, и

принято.