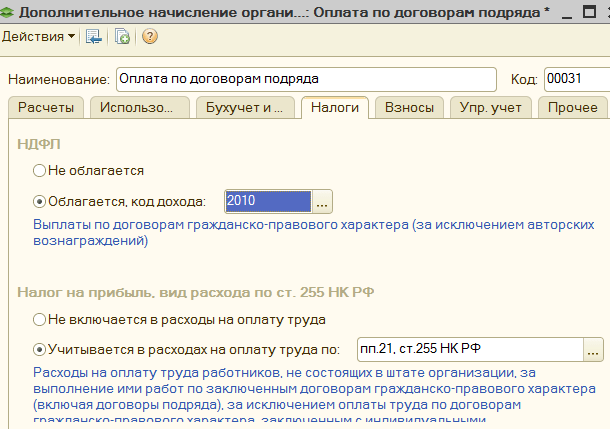

Договор гпх в налоговом учете \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Договор гпх в налоговом учете

Подборка наиболее важных документов по запросу Договор гпх в налоговом учете (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Налог на прибыль:

- 18210101011011000110

- 18210101011012100110

- 18210101012020000110

- 18210101012021000110

- 18210101012022100110

- Ещё…

- Работа по гражданско-правовому договору:

- 2-НДФЛ ГПХ

- Аванс по договору гпх

- Аванс по договору гпх НДФЛ

- Аванс по договору ГПХ страховые взносы

- Акт выполненных работ по договору гпх

- Ещё…

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2020 год: Статья 153 «Налоговая база» главы 21 «Налог на добавленную стоимость» НК РФ

(Юридическая компания «TAXOLOGY»)Налогоплательщик заключил с иностранной компанией агентский договор, согласно которому обязался от своего имени, но за счет принципала проводить информационные и маркетинговые мероприятия с привлечением медицинских специалистов, изготавливать и распространять рекламные материалы о товарах принципала, проводить научные исследования и клинические испытания производимых принципалом препаратов, а принципал обязуется компенсировать понесенные агентом расходы, а также выплачивать вознаграждение. Налоговый орган пришел к выводу, что в силу положений ст. ст. 146, 154, 156, 270 НК РФ суммы, полученные налогоплательщиком от иностранной компании по агентскому договору в виде возмещения расходов по оплате труда сотрудников (работающих как на основании трудовых договоров, так и на основании гражданско-правовых договоров), должны учитываться при определении налоговой базы по НДС. Несмотря на то что заработная плата сотрудников налогоплательщика, а также вознаграждение в адрес физических лиц, работающих по гражданско-правовым договорам, полностью компенсировались принципалом, в налоговую базу по НДС налогоплательщик включал только агентское вознаграждение. Суд указал, что расходы агента, связанные с осуществлением его деятельности (прежде всего именно заработная плата сотрудников, соответствующие страховые взносы), являются собственными затратами налогоплательщика. Учитывая, что трудовые договоры с работниками не содержали информации о работе конкретного сотрудника строго во исполнение агентского договора, часть трудовых договоров была заключена на неопределенный срок, сотрудники, чья зарплата полностью компенсировалась принципалом, осуществляли те же функции, что и сотрудники, зарплата которых принципалом не компенсировалась, суд пришел к выводу, что трудовая деятельность работников налогоплательщика не была ограничена выполнением агентского договора, а обязанность по оплате труда работников возложена на налогоплательщика независимо от того, будет ли сумма заработной платы впоследствии компенсироваться принципалом по агентскому договору.

Налоговый орган пришел к выводу, что в силу положений ст. ст. 146, 154, 156, 270 НК РФ суммы, полученные налогоплательщиком от иностранной компании по агентскому договору в виде возмещения расходов по оплате труда сотрудников (работающих как на основании трудовых договоров, так и на основании гражданско-правовых договоров), должны учитываться при определении налоговой базы по НДС. Несмотря на то что заработная плата сотрудников налогоплательщика, а также вознаграждение в адрес физических лиц, работающих по гражданско-правовым договорам, полностью компенсировались принципалом, в налоговую базу по НДС налогоплательщик включал только агентское вознаграждение. Суд указал, что расходы агента, связанные с осуществлением его деятельности (прежде всего именно заработная плата сотрудников, соответствующие страховые взносы), являются собственными затратами налогоплательщика. Учитывая, что трудовые договоры с работниками не содержали информации о работе конкретного сотрудника строго во исполнение агентского договора, часть трудовых договоров была заключена на неопределенный срок, сотрудники, чья зарплата полностью компенсировалась принципалом, осуществляли те же функции, что и сотрудники, зарплата которых принципалом не компенсировалась, суд пришел к выводу, что трудовая деятельность работников налогоплательщика не была ограничена выполнением агентского договора, а обязанность по оплате труда работников возложена на налогоплательщика независимо от того, будет ли сумма заработной платы впоследствии компенсироваться принципалом по агентскому договору. Компенсируемые принципалом выплаты сотрудникам, привлекаемым по гражданско-правовым договорам, также признаны судом собственными расходами налогоплательщика, поскольку во внутренних документах сам налогоплательщик рассматривал их как заработную плату, из текстов договоров не следует, что они были заключены во исполнение агентского договора, из текстов договоров невозможно установить, что проведение предусмотренных ими лекций связано с продвижением тех или иных медицинских препаратов, производимых принципалом. Суд признал правомерным включение в налоговую базу по НДС сумм, выплаченных принципалом в качестве возмещения расходов по оплате труда сотрудников налогоплательщика и лиц, привлекаемых им по гражданско-правовым договорам.

Компенсируемые принципалом выплаты сотрудникам, привлекаемым по гражданско-правовым договорам, также признаны судом собственными расходами налогоплательщика, поскольку во внутренних документах сам налогоплательщик рассматривал их как заработную плату, из текстов договоров не следует, что они были заключены во исполнение агентского договора, из текстов договоров невозможно установить, что проведение предусмотренных ими лекций связано с продвижением тех или иных медицинских препаратов, производимых принципалом. Суд признал правомерным включение в налоговую базу по НДС сумм, выплаченных принципалом в качестве возмещения расходов по оплате труда сотрудников налогоплательщика и лиц, привлекаемых им по гражданско-правовым договорам.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2021 год: Статья 20.1 «Объект обложения страховыми взносами и база для начисления страховых взносов» Федерального закона «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»

(Юридическая компания «TAXOLOGY»)Фонд социального страхования РФ пришел к выводу о занижении учреждением базы по страховым взносам на сумму выплат физическим лицам по гражданско-правовым договорам. По мнению Фонда, договоры с физическими лицами на выполнение работ по организации эксплуатации электроснабжения, водоснабжения, теплоснабжения, уборке помещений, доставке корреспонденции, ведению бухгалтерского и налогового учета, кадрового делопроизводства и юридическому сопровождению фактически являются трудовыми, а соответствующие выплаты должны облагаться страховыми взносами. Суд оценил договоры и установил, что заказчик обязуется принять именно результат работ, а не работу как таковую, физическим лицам не предоставляются очередные и другие оплачиваемые отпуска, различные пособия, иные гарантии социальной защищенности, в договорах отсутствуют требования по соблюдению правил внутреннего распорядка или требования к режиму и порядку выполнения работ. Суд отметил, что Фонд не устанавливал в ходе проверки, предусмотрена ли в договорах обязанность заказчика уплачивать страховые взносы. Суд решил, что факт наличия между учреждением и физическими лицами трудовых отношений не доказан, и удовлетворил требование о признании недействительным решения Фонда.

По мнению Фонда, договоры с физическими лицами на выполнение работ по организации эксплуатации электроснабжения, водоснабжения, теплоснабжения, уборке помещений, доставке корреспонденции, ведению бухгалтерского и налогового учета, кадрового делопроизводства и юридическому сопровождению фактически являются трудовыми, а соответствующие выплаты должны облагаться страховыми взносами. Суд оценил договоры и установил, что заказчик обязуется принять именно результат работ, а не работу как таковую, физическим лицам не предоставляются очередные и другие оплачиваемые отпуска, различные пособия, иные гарантии социальной защищенности, в договорах отсутствуют требования по соблюдению правил внутреннего распорядка или требования к режиму и порядку выполнения работ. Суд отметил, что Фонд не устанавливал в ходе проверки, предусмотрена ли в договорах обязанность заказчика уплачивать страховые взносы. Суд решил, что факт наличия между учреждением и физическими лицами трудовых отношений не доказан, и удовлетворил требование о признании недействительным решения Фонда.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Вопрос: О страховых взносах, НДФЛ в отношении выплат, производимых российской организацией гражданину Германии — нерезиденту РФ по ГПД об оказании услуг, и учете этих расходов в целях налога на прибыль.

(Письмо Минфина России от 11.01.2022 N 03-04-06/259)Вопрос: О страховых взносах, НДФЛ в отношении выплат, производимых российской организацией гражданину Германии — нерезиденту РФ по ГПД об оказании услуг, и учете этих расходов в целях налога на прибыль.

Справочная информация: «Место уплаты налогов и представления налоговой отчетности»

(Материал подготовлен специалистами КонсультантПлюс)Налоговые агенты представляют расчет сумм налога (6-НДФЛ) и сведения о доходах физических лиц (форма 2-НДФЛ) по месту учета. Налоговые агенты — российские организации, имеющие обособленные подразделения, представляют сведения о доходах физических лиц (форма 2-НДФЛ) и расчет сумм налога (6-НДФЛ) в отношении работников этих обособленных подразделений по месту учета этих обособленных подразделений, а также в отношении физических лиц, получивших доходы по договорам гражданско-правового характера, в налоговый орган по месту учета обособленных подразделений, заключивших такие договоры. В случае, если место нахождения организации и ее обособленных подразделений — территория одного муниципального образования либо если обособленные подразделения имеют место нахождения на территории одного муниципального образования, представляют указанные документы соответственно по месту учета одного из этих обособленных подразделений, выбранному налоговым агентом самостоятельно (либо по месту нахождения соответствующей организации).

Налоговые агенты — российские организации, имеющие обособленные подразделения, представляют сведения о доходах физических лиц (форма 2-НДФЛ) и расчет сумм налога (6-НДФЛ) в отношении работников этих обособленных подразделений по месту учета этих обособленных подразделений, а также в отношении физических лиц, получивших доходы по договорам гражданско-правового характера, в налоговый орган по месту учета обособленных подразделений, заключивших такие договоры. В случае, если место нахождения организации и ее обособленных подразделений — территория одного муниципального образования либо если обособленные подразделения имеют место нахождения на территории одного муниципального образования, представляют указанные документы соответственно по месту учета одного из этих обособленных подразделений, выбранному налоговым агентом самостоятельно (либо по месту нахождения соответствующей организации).

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

«Налоговый кодекс Российской Федерации (часть вторая)» от 05. 08.2000 N 117-ФЗ

08.2000 N 117-ФЗ

(ред. от 14.07.2022, с изм. от 11.10.2022)

(с изм. и доп., вступ. в силу с 01.10.2022)Налоговые агенты — российские организации, имеющие обособленные подразделения, представляют документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации, и расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в отношении работников этих обособленных подразделений в налоговый орган по месту учета этих обособленных подразделений, а также в отношении физических лиц, получивших доходы по договорам гражданско-правового характера, в налоговый орган по месту учета обособленных подразделений, заключивших такие договоры, если иное не предусмотрено настоящим пунктом.

Налоги при дистанционной работе с нерезидентом

Главная / Вопрос-ответ

Вопрос: Мы хотим нанять специалиста, который сохраняет российское гражданство, но постоянно проживает за рубежом. Рассматриваем 2 варианта: договор о дистанционной работе либо договор гражданско-правового характера на работы или услуги. При необходимости, специалист может зарегистрироваться в России в качестве ИП. Какие налоговые последствия ожидать по НДФЛ, страховым взносам, НДС и налогу на прибыль в зависимости от выбранного варианта сотрудничества?

Рассматриваем 2 варианта: договор о дистанционной работе либо договор гражданско-правового характера на работы или услуги. При необходимости, специалист может зарегистрироваться в России в качестве ИП. Какие налоговые последствия ожидать по НДФЛ, страховым взносам, НДС и налогу на прибыль в зависимости от выбранного варианта сотрудничества?

1 По НДФЛ на доходы по дистанционному договору и договору ГПХ

Общие условия начисления и выплаты

Налогоплательщики НДФЛ делятся на 2 категории:

1) Резиденты

2) Нерезиденты

Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Прочие физ лица относятся к нерезидентам (п.2 ст.207 НК РФ).

С учетом представленной информации ваш «сотрудник» относится к нерезидентам и обязан уплачивать НДФЛ только с доходов от источников в РФ. Доходы нерезидентов от источников за пределами РФ НДФЛ не облагаются.

На основании п. 6 п.3 ст.207 НК РФ к доходам от источников в РФ не относится вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия за пределами Российской Федерации.

6 п.3 ст.207 НК РФ к доходам от источников в РФ не относится вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия за пределами Российской Федерации.

Соответтсвенно, оплата труда работника по трудовому договору или оплата стоимости работ (услуг) на основании договора ГПХ НДФЛ не облагается.

Однако не все выплаты по трудовому договору соответствуют критерию «оплата труда». Помимо этого на основании ст.129 ТК РФ в состав заработной платы могут включаться стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты). Напрямую об указанных выплатах в п.3 ст.207 ничего не сказано.

Если положения НК РФ не позволяют однозначно отнести полученные налогоплательщиком доходы к доходам, полученным от источников в Российской Федерации, либо к доходам от источников за пределами Российской Федерации, отнесение дохода к тому или иному источнику осуществляется Министерством финансов Российской Федерации.

В соответствии с Письмом Минфина РФ № 03-04-06/6-13 от 23.01.2012 (см. http://www.klerk.ru/doc/262507), премия, выплаченная организацией своему сотруднику, представляет собой стимулирующую выплату, поэтому относится к доходам от источников в Российской Федерации.

К аналогичному выводу можно прийти и в отношении других выплат компенсационного характера, например, оплате отпускных.

Доходы от источников в Российской Федерации, получаемые физическими лицами, не признаваемыми налоговыми резидентами Российской Федерации, подлежат обложению налогом на доходы физических лиц по ставке в размере 30 процентов.

2 По страховым взносам по дистанционному договору и договору ГПХ

Объектом обложения страховыми взносами для организаций признаются выплаты и иные вознаграждения, начисляемые в пользу физических лиц в рамках

1) трудовых отношений

2) гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг, по договорам авторского заказа, в пользу авторов произведений по договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства, в том числе вознаграждения, начисляемые организациями по управлению правами на коллективной основе в пользу авторов произведений по договорам, заключенным с пользователями

В последнем случае исключение составляют выплаты в пользу индивидуальных предпринимателей.

Не признаются объектом обложения для плательщиков страховых взносов, указанных в пункте 1 части 1 статьи 5 ФЗ 212, выплаты и иные вознаграждения, начисленные в пользу физических лиц, являющихся иностранными гражданами,

1) по трудовым договорам, заключенным с российской организацией для работы в ее обособленном подразделении, расположенном за пределами территории Российской Федерации,

2) в рамках заключенных договоров гражданско-правового характера, предметом которых является выполнение работ, оказание услуг в связи с осуществлением такими физ лицами деятельности за пределами территории Российской Федерации.

Таким образом, пока сохраняется гражданство работника работодатель обязан начислять на сумму з/пл и выплачивать страховые взносы. Аналогичный порядок применяется в случае выплат по договорам ГПХ в пользу исполнителей — граждан РФ независимо от места их постоянного проживания, за исключением выплат в пользу физ. лиц в статусе ИП.

3 По НДС и налогу на прибыль по договору ГПХ

Начисление и выплата зависит от налогового статуса исполнителя.

На основании п.1 ст.143 НК РФ 1. применительно к договорам на услуги/работы налогоплательщиками налога на добавленную стоимость (далее в настоящей главе — налогоплательщики) признаются:

1) организации;

2) индивидуальные предприниматели.

Соответственно, при выполнении работ/оказании услуг физ лифом без статуса ИП, НДС не возникает вне зависимости от правил определения места реализации.

При реализации от имени российского ИП обязанности налогового агента по исчислению и удержанию НДС на основании п.4 ст.148 НК РФ также не возникает. Налоговый агент должен исполнить такую обязанность только в отношении выплат в пользу иностранных организаций — налогоплательщиков, не состоящих на налоговом учете в РФ (п.1 ст.161 НК РФ).

Обязанность уплаты НДС российским ИП зависит от применяемого им налогового режима. При использовании УСН такая обязанность не возникает несмотря на правила определения места реализации рабо / услуг.

По налогу на прибыль порядок аналогичный:

1) физ лица без статуса ИП не являются субъектами налога на прибыль

2) российские ИП выплачивают налоги самостоятельно с учетом применяемого налогового режима.

Выводы по вариантам налогообложения

1. Дистанционная работа

С окладной части з/пл нерезидента НДФЛ не начисляется. С прочих составляющих з/пл компенсационного и стимулирующего характера организация удерживает НДФЛ по ставке 30%.

Страховые взносы начисляются и выплачиваются работодателем со всей суммы з/пл работника — гражданина РФ вне зависимости от места его пребывания.

НДС и налог на прибыль (налог с источника) не уплачивается.

2. Работа по договору ГПХ

Оплата стоимости работ (услуг) в пользу нерезидента по договору ГПХ полностью освобождена от российского НДФЛ.

Страховые взносы начисляются и выплачиваются на сумму выплаты по договору:

1) Заказчиком при выплатах в пользу исполнителя — гражданина РФ без статуса ИП, либо

2) Исполнителем в статусе ИП.

НДС по договору с исполнителем-физ лицом без статуса ИП не начисляется, т.к. он не признается налогоплательщиком.

НДС по договору с исполнителем в статусе российского ИП налоговым агентом не начисляется и не выплачивается.

Обязанность уплаты НДС самим ИП зависит от применяемого налогового режима: при УСН не уплачивается при общей системе — уплачивается по общим правилам.

По налогу на прибыль решение аналогичное.

ИТ кадры

Оценка:

Занятость и налоги | NYU School of Global Public Health

Заинтересованы в работе в США во время или после вашей программы?

Иностранным студентам F-1 и J-1 доступно несколько типов разрешений на работу. Каждый тип разрешения на работу имеет разные правила, процессы подачи заявок и сроки. Некоторые из них утверждаются Управлением глобальных служб Нью-Йоркского университета всего за несколько дней, а другие должны быть одобрены Министерством внутренней безопасности (DHS) и занять несколько месяцев. Пожалуйста, нажмите на ссылки ниже, чтобы узнать больше о каждом типе занятости.

Обязательно изучите варианты трудоустройства в зависимости от вашего статуса студента F-1 или J-1. Получив работу или стажировку, убедитесь, что вы получили номер социального страхования (если у вас его еще нет). И не забывайте о своих налоговых обязанностях !

И не забывайте о своих налоговых обязанностях !

Нажмите на ссылки ниже, чтобы узнать больше.

Налоговые обязательства

Все иностранные студенты и ученые обязаны ежегодно отчитываться перед Налоговой службой США (IRS) , даже если они не работали в течение предыдущего года . Вам не обязательно нужно будет платить налоги; но

➪ Последствия непредставления налоговых форм

Штрафы за несоблюдение требования о подаче могут включать, но не ограничиваться:

Если вы не подадите свои налоговые формы в IRS к крайнему сроку подачи налогов или вам необходимо исправить ошибку, вы можете подать измененную налоговую декларацию или отправить необходимые налоговые документы по почте даже после крайнего срока. Проконсультируйтесь со специалистом по налогам за помощью, если вам нужно скорректировать ранее поданную налоговую декларацию.

Проконсультируйтесь со специалистом по налогам за помощью, если вам нужно скорректировать ранее поданную налоговую декларацию.

Посетите эту страницу, чтобы узнать больше о:

- Когда подавать

- Как подать

- Необходимые документы

- Получить бесплатную помощь

- Избегайте налоговых махинаций и мошенничества

- Предстоящие налоговые семинары

См. также:

- Часто задаваемые вопросы по налогам

- Информация о возмещении налогов из IRS

- Мошенничество с налогами/Оповещения потребителей

Работа в США

Во время пребывания в качестве иностранного студента в США вы можете решить, что хотите устроиться на работу, будь то облегчить нагрузку на обучение, получить некоторый опыт работы или просто иметь немного дополнительных денег на карманные расходы.

Имейте в виду, однако, что как иностранный студент, который находится в США по визе, вы не можете просто пойти и получить любую работу, которую хотите.

Посетите также страницу развития карьеры, чтобы убедиться, что у вас есть все инструменты и информация, необходимые для успеха в вашей карьере.

Обязательно внимательно ознакомьтесь с правилами, чтобы случайно не нарушить какие-либо законы и не начать несанкционированную работу. Несанкционированное трудоустройство является серьезным нарушением статуса F-1 или J-1, поэтому важно узнать, какое трудоустройство разрешено, прежде чем рассматривать потенциальную работу или стажировку.

Обзор концепции трудоустройства, стажировок и волонтерства

➪ Что такое Занятость ?

Обычно занятость определяется как оказание услуг лицу, организации или компании в обмен на компенсацию . Это включает не только заработную плату, но и другие формы вознаграждения, такие как бесплатное проживание и питание.

Это включает не только заработную плату, но и другие формы вознаграждения, такие как бесплатное проживание и питание.

➪ Что такое Стажировка (оплачиваемая или неоплачиваемая)?

Стажировка — это возможность практического обучения , которая проводится на рабочем месте. Это позволяет учащемуся выполнить одно или несколько из следующих действий:

- Объединить академическое обучение с практическим или практическим опытом

- Развивать или совершенствовать определенные профессиональные навыки

Чтобы считаться стажировкой, а не работой на неполный рабочий день, стажировка должна быть направлена на обучение студентов и иметь определенные даты начала и окончания. Стажировки часто сосредоточены вокруг определенных проектов с четкими целями, а не рутинных операций подразделения.

Статусы F-1 и J-1 позволяют студентам заранее подать заявку на получение разрешения на «обучение» для участия в стажировке.

➪ Что такое Волонтерство ?

Волонтерство — это пожертвование времени организации, основная цель которой носит благотворительный или гуманитарный характер, без вознаграждения или любого другого вида компенсации . Студентам F-1 и J-1 разрешается работать волонтером, если это делается в гуманитарных целях. Например, можно было бы стать волонтером в местном приюте для бездомных, благотворительной продовольственной кладовой или Американском Красном Кресте.

ПРИМЕЧАНИЕ. Просто потому, что должность не оплачивается (например, неоплачиваемая стажировка), она может не быть волонтерской. Если работа связана с учебой, она, скорее всего, считается обучением и требует разрешения.

Работа в кампусе для студентов F-1 и J-1

Получили работу в кампусе или хотите узнать больше о том, можете ли вы работать в Нью-Йоркском университете? Просмотрите информацию, основанную на вашем статусе F-1 или J-1, чтобы получить всю необходимую информацию:

A) Студенты F-1 могут работать в кампусе, если вы:

- являетесь студентом дневной формы обучения по программе получения степени или сертификата Нью-Йоркского университета, по которой вам была выдана форма I-20

- иметь действующую форму I-20 с неистекшим сроком действия от NYU

- иметь действующий паспорт с неистекшим сроком действия

- иметь запись I-94, указывающую, что вы находитесь в статусе F-1

Не существует «периода ожидания», прежде чем вам будет разрешено принять работу в кампусе. У вас должен быть номер социального страхования, прежде чем вы сможете получать выплаты.

У вас должен быть номер социального страхования, прежде чем вы сможете получать выплаты.

B) J-1 Студенты могут работать на территории кампуса, если вы:

- иметь действующую форму DS-2019 NYU с неистекшим сроком действия (NYU указан в качестве спонсора программы в пункте 2 вашей формы DS-2019)

- учатся на дневном отделении

- иметь действующий паспорт с неистекшим сроком действия

- имеют запись I-94, которая указывает, что вы находитесь в статусе J-1

- получите письмо от вашего работодателя в кампусе

В письме от вашего работодателя в кампусе должно быть указано:

- имя и адрес вашего работодателя

- количество часов, которое вы будете работать в неделю

- даты начала и окончания работы

- тип занятости (например, адъюнкт-инструктор или почасовой студент)

Прежде чем приступить к работе в кампусе, вы должны принести все эти предметы в OGS в часы консультирования для рассмотрения консультантом. Как только они одобрят ваше трудоустройство и вы получите письмо о приеме на работу в кампусе J-1, вы можете приступить к работе. Если вы меняете место работы, вы должны представить обновленное письмо с предложением о трудоустройстве в OGS.

Как только они одобрят ваше трудоустройство и вы получите письмо о приеме на работу в кампусе J-1, вы можете приступить к работе. Если вы меняете место работы, вы должны представить обновленное письмо с предложением о трудоустройстве в OGS.

Требования для работы в кампусе

Если вы являетесь студентом F-1 и соответствуете всем вышеперечисленным критериям, вам НЕ нужно получать специальное разрешение от OGS. Поговорите с администратором вашего отдела по найму, чтобы заполнить необходимые формы.

Если вы являетесь студентом J-1 , вы должны получить разрешение от OGS для работы в кампусе.

Как студент F-1 или студент J-1:

- Вы можете работать максимум 20 часов в неделю осенью или весной семестров. Во время летних и зимних перерывов вы можете работать более 20 часов в неделю .

- Вы можете работать в любом офисе или отделе Нью-Йоркского университета (например, в книжном магазине Нью-Йоркского университета, в аспирантуре).

Чтобы узнать о процессе найма иностранных студентов на территории кампуса Нью-Йоркского университета, посетите эту страницу.

Работа вне кампуса

Заинтересованы в работе в США во время или после вашей программы?

Иностранным студентам F-1 и J-1 доступно несколько типов разрешений на работу. Каждый тип разрешения на работу имеет разные правила, процессы подачи заявок и сроки. Некоторые из них утверждаются Управлением глобальных служб Нью-Йоркского университета всего за несколько дней, а другие должны быть одобрены Министерством внутренней безопасности (DHS) и занять несколько месяцев.

Работа вне кампуса для студентов F-1 Дополнительное практическое обучение (OPT)

Факультативное практическое обучение (OPT) — это 12-месячное разрешение на работу

Вы можете получить не более 12 месяцев OPT для каждого полученного уровня степени.

Вы не можете начать работу по программе OPT до тех пор, пока не получите одобрение в форме документа о разрешении на работу (EAD) и в сроки, указанные в вашем EAD.

Право на участие :

- Вам нужно НЕ НУЖНО иметь предложение о работе чтобы подать заявку на OPT.

- Вы должны быть студентом очной формы обучения не менее одного учебного года в США.

- В настоящее время вы должны иметь статус F-1 .

- Вы должны иметь хорошую академическую успеваемость и нормально продвигаться к получению степени.

- Вы не должны были использовать OPT более 12 месяцев в прошлом на вашем текущем уровне образования.

- Если вы завершаете свою академическую программу и путешествуете по миру ДО подачи заявки на OPT, OGS не сможет предоставить вам рекомендованную OPT форму I-20 (необходимая часть вашего заявления OPT).

- Если вы закончили свою академическую программу, вы все равно можете подать заявку на OPT, если правительство получит ваше заявление в течение 60 дней с даты окончания учебы в Нью-Йоркском университете, И вы не покидали США после завершения программы.

☛ ВАЖНО | Чтобы получить одобрение на OPT, требуется около 4–6 месяцев , поэтому, пожалуйста, планируйте заранее. Это занимает так много времени, потому что:

- Ваш академический отдел подписывает форму запроса ( 1-2 недели ).

- OGS готовит вашу новую форму I-20 ( до 1 недели ).

- Служба гражданства и иммиграции США (USCIS) рассматривает ваше заявление ( до 5 месяцев ).

Вы можете использовать свой OPT:

- до вы закончите обучение (это называется Pre-Completion OPT)

- после вы закончите обучение (это называется Post-Completion OPT)

- или их комбинация, если общая сумма OPT не превышает 12 месяцев.

➪ OPT перед завершением

OPT перед завершением является необязательным практическим обучением, которое вы используете до завершения программы обучения. Помните, что OPT — это трудоустройство, которое напрямую связано с вашей основной областью обучения и предназначено только для студентов со статусом F-1.

☛ ВАЖНО | Обратитесь к странице OPT перед завершением OGS, чтобы узнать , когда подавать заявку , понять процесс и подготовить необходимые документы .

➪ OPT после завершения

OPT после завершения является необязательным практическим обучением, которое вы используете ПОСЛЕ завершения программы обучения. Помните, что OPT — это трудоустройство, которое напрямую связано с вашей основной областью обучения и предназначено только для студентов со статусом F-1. Пожалуйста, ознакомьтесь с дополнительной информацией о типах трудоустройства после завершения OPT, чтобы получить ответы на вопросы о видах работы, которые вы можете иметь во время прохождения OPT после завершения.

☛ ВАЖНО | Обратитесь к странице OPT после завершения OGS, чтобы узнать , когда подавать заявку , понять процесс и подготовить необходимые документы . На веб-сайте NYU OGS имеется полезный калькулятор Когда подавать заявление , который поможет вам рассчитать самую раннюю дату подачи заявления и выбрать дату начала и окончания.

Ознакомьтесь с часто задаваемыми вопросами OPT и дополнительной информацией, касающейся OPT, ниже:

- I-765 Объяснение

- Объяснение чека и денежного перевода

- Замена утерянного или украденного документа о трудоустройстве (карточка EAD)

- Типы трудоустройства после окончания OPT

- Отчет об обновлениях на OPT

- Найти медицинскую страховку на OPT

- Исправлена ошибка EAD, сделанная USCIS

Учебная практика (CPT)

Учебная практика (CPT) — это тип разрешения на работу за пределами кампуса для иностранных студентов F-1, которые в настоящее время проходят учебные программы в Соединенных Штатах и хотят получить опыт в области их изучения.

CPT позволяет вам, как студенту F-1, согласиться на работу за пределами кампуса в рамках учебной программы вашей программы получения степени . Занятость в CPT ДОЛЖНА быть напрямую связана с вашей основной областью обучения.

CPT равен , а не доступен после того, как студент завершит программу обучения .

CPT — это академический опыт, не предназначенный для регулярной работы за пределами кампуса . Студенты должны помнить о том, чтобы вести все записи о CPT и академической работе, связанной с CPT, и о том, как эта работа является неотъемлемой частью программы получения степени. Студенты должны будут сохранить копии всех предыдущих CPT I-20 при подаче заявления на OPT позже.

CPT обычно проводится неполный рабочий день (до 20 часов в неделю) в течение учебного года и полный рабочий день во время каникул.

Чтобы получить право на участие в программе CPT, ваша программа должна включать факультативную стажировку или полевые/практические занятия в рамках учебной программы. В противном случае прочитайте наши инструкции по Факультативному практическому обучению (OPT).

Право на участие :

- иметь предложение о работе , непосредственно связанное с вашей программой обучения.

- были студентом очной формы обучения в США не менее одного учебного года.

- быть в действительным статусом F-1 .

- нормально продвигаться к получению степени и иметь в хорошую академическую успеваемость .

В целом, обратите внимание на следующие рекомендации относительно CPT:

- CPT не может использоваться только для облегчения трудоустройства студентов F-1.

- Любая деятельность, разрешенная CPT, подлежит аудиту или проверке со стороны Министерства внутренней безопасности США и Министерства труда США.

- CPT должен быть напрямую связан с основной областью обучения . Запросы

- CPT должны четко показывать, что являются учебными программами по своей природе, и привязаны к требованию для окончания программы.

- Иностранные студенты не могут начать работать, пока они не получат письменное разрешение CPT от OGS.

☛ ВАЖНО | См. страницу учебного практического обучения (CPT), чтобы узнать когда подавать заявление , понять процесс и подготовить необходимые документы .

Учебная практическая подготовка (CPT) для студентов магистратуры в области здравоохранения

В Школе глобального общественного здравоохранения Нью-Йоркского университета каждый студент, получающий степень магистра общественного здравоохранения, должен пройти курс прикладной практики (APE), который включает 180 часов практическая практика общественного здравоохранения.

180 часов должны быть завершены летом и после того, как вы заработаете минимум 23 кредита для получения степени MPH.

Студенты MPH должны использовать CPT летом между первым и вторым курсами с возможностью продления осенью на втором курсе. Помните, что CPT — это , строго привязанный к Applied Practice Experience (APE).

MPH Студенты, заинтересованные в получении CPT, должны подать Онлайн-запрос в OGS для получения формы I-20, разрешающей вам пройти CPT | Примечание. В этой онлайн-форме вам нужно будет указать имя и адрес электронной почты доктора Карин Фабер, директора по прикладной практике и экспериментальному обучению студентов.

Доктор Карин Фабер, директор по прикладной практике и экспериментальному обучению студентов ([email protected]), является ответственным лицом GPH , который проверяет, привязан ли ваш CPT к учебной программе, и утверждает запросы CPT от имени Школа глобального общественного здравоохранения Нью-Йоркского университета.

Учебная практика (CPT) для студентов магистратуры Студентам магистратуры рекомендуется проходить стажировки за пределами кампуса летом между первым и вторым курсами с возможностью продления осенью на втором курсе. Это лучше всего подготовит студентов к написанию диссертации, которая является обязательным компонентом нашей программы MS. При поиске и подаче заявки на стажировку обязательно учитывайте, как ваш опыт будет связан с вашей курсовой работой и аспектами вашего статуса в области общественного здравоохранения.

MS Студенты, заинтересованные в получении сертификата CPT, должны пройти этот процесс:

- Связаться с наставником факультета GPH | Отправьте электронное письмо со всей соответствующей информацией и описанием стажировки за пределами кампуса своему наставнику факультета GPH на факультете и скопируйте в электронное письмо доктора Карин Фабер, директора по прикладной практике и экспериментальному обучению студентов (karyn. [email protected] ). Наставники факультета GPH позаботятся о том, чтобы стажировка предоставила вам навыки, связанные с вашим отделом. Наставник вашего факультета сообщит о своем первоначальном одобрении доктору Карин Фабер.

- Отправьте Онлайн-запрос в OGS на получение формы I-20, разрешающей вам пройти CPT | Примечание: в этой онлайн-форме вам нужно будет указать имя и адрес электронной почты Dr.Karyn Faber ( , а не вашего наставника факультета GPH).

- Получить одобрение доктора Карин Фабер | Д-р Карин Фабер является директором по прикладной практике и экспериментальному обучению студентов. Она проверит, привязан ли ваш CPT к учебной программе, и одобрит запросы CPT от имени Школы глобального общественного здравоохранения NYU GPH.

OPT и CPT

Ознакомьтесь с основными различиями между CPT и OPT:

КПП | ОПТ |

Ваша программа должна предусматривать стажировку или полевые работы/практикумы как часть учебного плана | Ваша работа должна быть связана с вашей областью обучения |

Требуется предложение о работе | Не нужно предложение о работе |

Вы были студентом дневного отделения в США не менее одного учебного года (весной и осенью) | Вы можете подать заявку на OPT, если правительство получит ваше заявление в течение 60 дней с даты окончания учебы в Нью-Йоркском университете И вы не покидали США после завершения программы |

Макс. | Для GPH, макс. полный рабочий день 1 год на OPT + 24 дополнительных месяца на STEM OPT (всего 3 года) |

Обычно используется для стажировок в течение учебного года | Обычно используется для работы после окончания учебы |

Одобрено OGS | Одобрено USCIS (Служба гражданства и иммиграции США) |

Требуется 5-7 дней для утверждения | Требуется 4-6 месяцев для утверждения |

Без комиссии | Плата за обработку в размере 410 долларов США в USCIS |

Другая работа вне кампуса

A. Международные организации (ТОЛЬКО для студентов F-1)

Международный валютный фонд, Всемирный банк и другие.

Этот тип разрешения на работу предназначен для студентов F-1, которым была предложена стажировка в признанной международной организации. К таким организациям относятся Международный валютный фонд, Всемирный банк, Организация американских государств и другие. См. полный список международных организаций, назначенных правительством.

Право на участие:

- Вы должны быть студентом дневного отделения Нью-Йоркского университета с законным статусом F-1.

- Вам должна быть предложена стажировка в признанной международной организации.

☛ ВАЖНО | См. страницу международных организаций , чтобы узнать , когда подавать заявление , понять процесс и подготовить необходимые документы .

B. Экономическая необходимость

Если вы лишились финансирования вашего обучения в Нью-Йоркском университете по независящим от вас причинам, вы можете запросить работу по экономической необходимости.

Чтобы иметь право на получение разрешения на работу по экономической необходимости, вы должны:

- Быть студентом дневного отделения Нью-Йоркского университета не менее одного учебного года.

- Иметь форму I-20 или DS-2019, выданную Нью-Йоркским университетом.

- Уметь задокументировать, что обстоятельства, приведшие к вашему экономическому положению, были неожиданными и неподконтрольными вам. Примеры включают доказательства неожиданных колебаний валютных курсов, неожиданной потери работы или непредвиденных медицинских расходов, понесенных вами или вашим финансовым спонсором.

- Быть способным продолжать учебу на дневном отделении и поддерживать статус F-1 или J-1 при наличии разрешения на работу по экономической необходимости.

☛ ВАЖНО | Обратитесь к странице Экономические потребности, чтобы узнать , когда подавать заявление , понять процесс и подготовить необходимые документы .

Неоплачиваемая стажировка и волонтерская работа

Вы прошли неоплачиваемую стажировку и хотите узнать, сможете ли вы ее пройти? Хотите стать волонтером в местной благотворительной организации, которая вам небезразлична? Узнайте, нужна ли вам авторизация, и убедитесь, что она у вас есть.

1 — Как правительство США определяет неоплачиваемую стажировку

Чтобы защитить американских и иностранных работников от злоупотреблений, правительство США заявляет, что если лицо предоставляет услугу, для которой обычно нанимают человека, эта деятельность считается работой или трудоустройством. . Это означает, что работодатель должен затем платить человеку.

Исключением из этого правила являются некоторые программы обучения, в которых стажер находится под пристальным наблюдением и не выполняет значительной измеримой работы для работодателя. Исключения подробно описаны в следующих документах штата Нью-Йорк и Министерства труда США:

- Требования штата Нью-Йорк к заработной плате для стажеров в коммерческих компаниях

- Требования штата Нью-Йорк к заработной плате для стажеров в некоммерческих организациях

- Руководство Министерства труда США по неоплачиваемым стажерам

Вы также можете ознакомиться с политикой университета в отношении неоплачиваемых стажировок и волонтерства.

Для получения дополнительной помощи в определении того, будет ли кто-либо классифицироваться как волонтер, см. Анкету неоплачиваемого волонтера NYU.

Как узнать, требуется ли разрешение на неоплачиваемую стажировку?

Вот основные критерии неоплачиваемой стажировки:

- Обучение похоже на обучение в профессиональной школе.

- Тренировка пойдет вам на пользу.

- Вы не вытесняете обычного рабочего.

- Вы не даете немедленного преимущества своему работодателю, и его деятельность может даже замедлиться из-за вашего присутствия.

- Вы не имеете права на работу после завершения стажировки.

- Вы понимаете, что никакая заработная плата или другие льготы (такие как бесплатный обед, карты Metrocard и т. д.) не будут вам выплачиваться или предоставляться.

Если ваша неоплачиваемая стажировка НЕ соответствует всем критериям, OGS рекомендует вам получить разрешение на практическое обучение (CPT или PRE/POST OPT для студентов F-1 или академическое обучение для студентов J-1). Если вам нужна помощь в определении необходимости авторизации в вашей ситуации, обратитесь в OGS.

2 — Волонтерская работа

Любая неоплачиваемая благотворительная деятельность в некоммерческой благотворительной организации разрешена и НЕ требует разрешения на работу в какой-либо форме.

Более безопасный вариант, хотя он и не подходит для вашего случая, — пройти неоплачиваемую стажировку в течение часа практики. В этом сценарии студенты будут иметь право на CPT и смогут подать заявку на разрешение на работу. OGS всегда рекомендует получать разрешение на работу через CPT в качестве защиты.

☛ ВАЖНО | Обратитесь к этой странице для получения самой последней информации.

Последипломные планы

Поздравляем с окончанием учебы! Что будет дальше? Узнайте, какие у вас есть варианты трудоустройства, что вам нужно для возвращения в США, если вы продолжаете работать, и ресурсы для выпускников, которые помогут вам оставаться на связи с Нью-Йоркским университетом.

Вариант 1. Если вы решите работать в США (после завершения OPT для студентов F-1, академическая стажировка для студентов J-1), вы можете оставаться здесь до тех пор, пока ваше разрешение на работу остается в силе.

Вариант 2. Если вместо этого вы решите покинуть США, не работая

- Студенты F-1 могут оставаться в США до 60 дней после окончания обучения.

- студента J-1 могут оставаться в США до 30 дней.

- Если вы не планируете использовать какой-либо из вышеперечисленных вариантов трудоустройства и покинете США в течение льготного периода, отправьте форму End My F-1/J-1 Status, и OGS закроет вашу иммиграционную карточку.

Для получения дополнительной информации посетите эту страницу.

Продлить свой OPT

Хотите узнать, можно ли продлить свой OPT? Есть два способа потенциального расширения.

1 — STEM OPT

Студенты F-1, получившие степень бакалавра, магистра или доктора в выбранных государственных областях науки, техники, инженерии или математики (STEM) и в настоящее время работающие с OPT после завершения могут подать заявку на продление STEM на 24 месяца дополнительной работы, если у них есть работа или предложение о работе от работодателя E-Verify и они соответствуют всем требуемым критериям.

Все программы для выпускников Школы глобального общественного здравоохранения Нью-Йоркского университета были классифицированы как соответствующие требованиям STEM , что позволяет иностранным студентам с визой F-1 подать заявку на два года дополнительной работы в Соединенных Штатах после окончания учебы, если они соответствуют требуемые критерии. Студенты всех концентраций в рамках степени магистра общественного здравоохранения, магистра искусств в области биоэтики, нового магистра наук в области биостатистики и доктора философии в области общественного здравоохранения могут иметь право.

☛ ВАЖНО | См. страницу OGS STEM OPT, чтобы узнать , когда подавать заявление , понять процесс и подготовить необходимые документы .

Ознакомьтесь также с часто задаваемыми вопросами по STEM OPT и дополнительной информацией, касающейся STEM OPT, ниже:

- Советы по заполнению формы I-983

- Информация для работодателей STEM OPT

- Требования к трудоустройству и отчетности по STEM OPT

- Часто задаваемые вопросы по STEM OPT

Как налоги на марихуану могут финансировать психиатрическую помощь для миллионов людей

При покупке алкоголя, табака или бензина потребители в США платят акцизы или сборы на определенные продукты сверх налога с продаж. Иногда правительства вводят эти налоги, чтобы компенсировать социальные проблемы, вызванные потреблением товаров, например, выделяя налоги на алкоголь и табак для оплаты профилактики и лечения наркомании.

Теперь к продаже рекреационной марихуаны добавляются новые акцизы, поскольку она легализуется во все большем числе штатов, и только в 2021 году они принесли более 3 миллиардов долларов дохода.

Защитники общественного здравоохранения утверждают, что декриминализация может способствовать созданию равноправных сообществ, устраняя расовые и этнические различия при арестах за наркотики. Но поскольку марихуана по-прежнему запрещена на федеральном уровне, что не позволяет большинству ученых изучать ее, исследования воздействия препарата на здоровье, включая потенциальные преимущества, все еще находятся в зачаточном состоянии. Тем не менее, растущий объем данных указывает на связь между частым употреблением марихуаны и повышенным риском определенных проблем с психическим здоровьем, особенно психозов.

Может ли выделение налогов на рекреационную марихуану на инвестиции в психическое здоровье компенсировать потенциальные последствия легализации марихуаны для здоровья, сохраняя при этом ее пользу для общества? «Если все больше и больше штатов принимают законы о рекреационной марихуане и добавляют акцизные налоги, то было бы логично, чтобы по крайней мере часть из них предназначалась для психического здоровья», — говорит Джонатан Пёртл из Школы глобального общественного здравоохранения Нью-Йоркского университета, доцент кафедры общественного здравоохранения. политика и управление и автор новой Документ JAMA Health Forum , в котором утверждается, что целевые налоги могут помочь миллионам.

NYU News поговорил с Purtle о видении того, как этот новый поток доходов может поддержать услуги по охране психического здоровья, которые долгое время недофинансировались.

Как в настоящее время расходуются налоги на марихуану в штатах?

В настоящее время большинство штатов не выделяют налоговые поступления от марихуаны на цели психического здоровья. Всего в шести штатах — Коннектикуте, Иллинойсе, Монтане, Нью-Йорке, Орегоне и Вашингтоне — психическое здоровье упоминается в налоговых кодексах рекреационной марихуаны, но только в сочетании с употреблением психоактивных веществ, что не дает никаких гарантий того, что какие-либо доходы будут потрачены на психическое здоровье вдобавок. на услуги по употреблению психоактивных веществ.

Налоги на марихуану также предназначены для сбора солянки из других вещей. Иногда это хорошо с точки зрения общественного здравоохранения, например, выделение средств на образование. Ряд штатов, в том числе Нью-Йорк и Нью-Джерси, сосредоточены на реинвестировании в сообщества, на которые непропорционально сильно повлияла криминализация марихуаны, что может улучшить структурные детерминанты психического здоровья в этих сообществах. Но некоторые штаты выделяют налоговые поступления от марихуаны на несвязанные между собой цели, такие как транспортировка, консервация или общий фонд, который можно использовать для любых целей.

Насколько целевые налоги на марихуану могут расширить доступ к психиатрической помощи?

В нашей статье в JAMA Health Forum мы поделились гипотетическим сценарием — что, если бы 25 процентов налоговых поступлений штата от рекреационной марихуаны были направлены на психическое здоровье? Как будут выглядеть эти расходы и сколько дополнительных людей можно обслужить?

Мы подсчитали, сколько этот доход добавит к существующему бюджету штата на психическое здоровье и скольким людям можно было бы помочь с помощью трех кризисных психиатрических служб: мобильных кризисных психиатрических отделений, которые часто реагируют вместо полиции, когда у кого-то случается психотический эпизод; скоординированная помощь пациентам, переживающим первый эпизод психоза; и Национальная линия спасения от самоубийств. Эти критические службы часто обслуживают людей, страдающих психозом, но, как правило, им не хватает финансирования.

Мы обнаружили, что выделение четверти налоговых поступлений от марихуаны не является номинальным — это большие деньги, и они могли бы помочь многим людям. В штате Вашингтон, например, это увеличило бы бюджет штата на охрану психического здоровья на 117 миллионов долларов в год, увеличив его примерно на 11 процентов. Если бы эти средства были равномерно распределены между тремя кризисными службами, они оплатили бы более 14 000 посещений мобильных психиатрических отделений в кризисных ситуациях, почти 17 000 могли бы получить скоординированную специализированную помощь при первом эпизоде психоза, и это покрыло бы более 476 000 вызовов. чаты или сообщения на горячую линию для самоубийц только за один год.

Нью-Йорк легализовал рекреационную марихуану в 2021 году, хотя продажи еще не начались. Как могут выглядеть налоговые поступления от марихуаны в таком штате, как Нью-Йорк?

Предполагается, что акцизный налог на рекреационную марихуану в штате Нью-Йорк будет приносить 350 миллионов долларов в год. Если бы 25 процентов этого дохода (87 500 000 долларов США) было равномерно распределено на расходы по трем типам психиатрических услуг, на которых мы сосредоточились в нашей статье, это было бы эквивалентно финансированию дополнительных 10 533 посещений передвижных психиатрических отделений в кризисных ситуациях, покрывающих скоординированную специализированную помощь в первую очередь. -программа лечения эпизодического психоза стоит еще 12 552 пациентам, а еще 355 335 звонков, чатов или текстовых сообщений обрабатываются через колл-центры Suicide Prevention Lifeline в штате.

Почему финансирование психиатрической помощи является такой проблемой?

Психиатрическая помощь хронически недофинансируется. Существует отсутствие паритета с физическим здоровьем — произвольный разрыв между телом и разумом — что привело к низким ставкам возмещения и способствовало огромной нехватке рабочей силы.

Стигма исторически была барьером для психиатрической помощи, но этот барьер преодолевается молодым поколением.