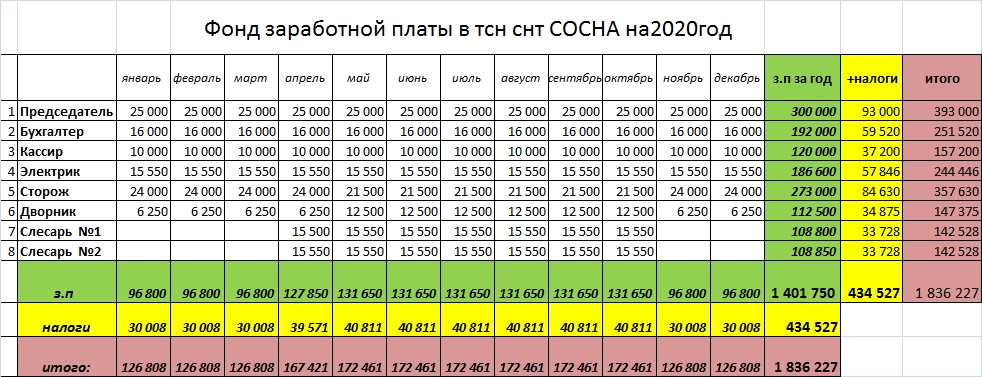

С 2020 года изменятся правила взыскания НДФЛ с «серых» зарплат

С 2020 года изменятся правила взыскания НДФЛ с «серых» зарплат — БУХ.1С, сайт в помощь бухгалтеруНовости для бухгалтера, бухучет, налогообложение, отчетность, ФСБУ, прослеживаемость и маркировка, 1С:Бухгалтерия

- Новости

- Статьи

- Вопросы и ответы

- Видео

- Форум

10.12.2019

С 2020 года НДФЛ с «серой» заработной платы налоговые органы будут удерживать с недобросовестных налоговых агентов. Об этом предупредил глава Управления налогообложения доходов физических лиц и администрирования страховых взносов ФНС РФ Михаил Сергеев в рамках Дня Бухгалтерии 1С в Большом Московском цирке.

Представитель ФНС обратил внимание, что Федеральный закон от 29.09.2019 № 325-ФЗ внес поправку в пункт 9 статьи 226 НК РФ, которая вступит в силу с 1 января 2020 года.

Действующая норма, которая запрещает уплату НДФЛ за счет налогового агента, дополняется исключением.

Михаил Сергеев пояснил: «Эта новелла касается недобросовестных работодателей, которые выплачивают заработную плату с участием «конвертных» схем. Раньше при выявлении таких ситуаций мы могли оштрафовать недобросовестного налогового агента только по статье 123 НК РФ и применить к нему меры компенсационного взыскания в виде пени. Сам налог, выплаченный в «конверте» вместе с зарплатой, нам приходилось взыскивать с работника».

«Новая поправка переносит бремя уплаты этого налога с налогоплательщика на налогового агента. Соответственно, НДФЛ с «серой» заработной платы налоговые органы будут взыскивать уже не с работника, а с налогового агента», — добавил Михаил Сергеев.

День Бухгалтерии – это ежегодное мероприятие, которое позволяет посетителям получить самую последнюю информацию об изменениях законодательства и новшествах в программах «1С» от ведущих специалистов Минфина, ФНС, ПФР и экспертов фирмы «1С».

Темы: выплата зарплаты, серая зарплата, взыскание налогов, полномочия налоговых органов, налоговый агент по ндфл, изменения 2020

Рубрика: Налоговые правонарушения и ответственность , Налог на доходы физических лиц (НДФЛ)

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Онлайн-урок для бухгалтеров. Научим, как правильно заполнить 6-НДФЛ за 2022 год Участок, полученный безвозмездно от СНТ, обязывает к уплате НДФЛ Приостановка налоговых взысканий, повышение пособий и освобождение зарплат пенсионеров от страховых взносов: самые хорошие новости недели Налоговые органы приостановят взыскание задолженности по налогам и начисление штрафов Имущественные налоги физлиц: что изменилось в НК РФ и сколько теперь платить

Опросы

Проверки в 2022 году

Приходили ли в вашу организацию контролирующие органы с проверкой или профилактическим визитом в 2022 году?

Да, приходили несколько раз, причем из различных инстанций.

Да, были один раз.

Нет, но вызывали руководство для дачи пояснений.

Нет, нашу организацию в 2022 году проверяющие не беспокоили.

Мероприятия

22 марта 2023 года — Конференция «Решения 1С для цифровизации бизнеса» | 1C:Лекторий: 14 февраля 2022 года (вторник, начало в 12:00) — Новое в «1С:Бухгалтерии 8» — обзор актуальных обновлений 1C:Лекторий: 16 февраля 2023 года (четверг, начало в 10:00) — Онлайн-ККТ. Проверки, практика применения и контроль, ответы на часто задаваемые вопросы |

Все мероприятия

США – Новое руководство IRS по отсрочке уплаты налога на заработную плату

- Главная страница ›

- Инсайты ›

- США – Новое руководство IRS по отсрочке уплаты налога на заработную плату

Долгожданное руководство было опубликовано поздно вечером в пятницу, 28 августа 2020 года, правительством США относительно реализации отсрочки налога на заработную плату, указанной президентом США Дональдом Трампом в недавнем президентском меморандуме.

Основные моменты

- Фон

- Уведомление 2020-65

Министерство финансов США и Служба внутренних доходов (IRS) поздно вечером в пятницу, 28 августа 2020 г., выпустили долгожданное руководство 1 об отсрочке налога на заработную плату, указанное президентом США Дональдом Трампом в недавнем президентском меморандуме. 2 Это новое руководство предоставляет работодателям возможность отсрочить удержание части налога на социальное обеспечение, причитающегося работникам, с 1 сентября 2020 г. по 31 декабря 2020 г., при этом отсроченные налоги на заработную плату должны быть погашены с 1 января 2021 г. по 30 апреля. , 2021.

Подробный отчет КПМГ об этих событиях см. в отчете TaxNewsFlash-KPMG , «Первоначальный анализ Уведомления 2020-65, руководство по отсрочке уплаты налога на заработную плату сотрудников», публикация KPMG LLP (США).

ПОЧЕМУ ЭТО ВАЖНО

В этом новом руководстве рассматриваются некоторые вопросы, поднятые в меморандуме президента от 8 августа. В руководстве четко указано, что отсрочка налога на заработную плату не является обязательной, и указаны сроки, в течение которых отложенные налоги должны быть погашены.

В руководстве четко указано, что отсрочка налога на заработную плату не является обязательной, и указаны сроки, в течение которых отложенные налоги должны быть погашены.

Фон

Налоги на заработную плату, как правило, включают страхование по старости, в связи с потерей кормильца и инвалидностью («OASDI») и больничное страхование (обычно называемые «социальным обеспечением» и «медикэр» по отдельности или вместе как налоги на Федеральный закон о страховых взносах («FICA») . Эти налоги на заработную плату применяются по ставке 15,3 процента к заработной плате до 137 700 долларов США за 2020 календарный год, при этом обязательства по этим налогам поровну делятся между работодателями и работниками в размере 7,65 процента (6,2 процента для социального обеспечения и 1,45 процента для Medicare). Выше 137 700 долларов обязательство по уплате налога на заработную плату ограничивается программой Medicare.

Существует дополнительный налог Medicare в размере 0,9%, применимый к заработной плате сотрудника, превышающей 200 000 долларов США в календарном году.

Хотя окончательное налоговое обязательство распределяется между работодателями и работниками, работодатели несут ответственность за удержание доли работника из заработной платы и депонирование таких сумм.

8 августа 2020 г. президент США Дональд Трамп издал меморандум, предписывающий министру финансов отложить сбор части OASDI для сотрудников (но не влияет на часть Medicare для сотрудников), хотя детали реализации этой отсрочки были оставлены. в казначейство. (Для получения дополнительной информации см. GMS Экстренное оповещение 2020-352, 11 августа 2020 г.)

Уведомление 2020-65

Уведомление 2020-65 отвечает указанию в меморандуме президента. Уведомление позволяет, но не требует, от работодателя отсрочить удержание и уплату доли налога на социальное обеспечение с заработной платы, выплаченной в период с 1 сентября 2020 г. по 31 декабря 2020 г., для работников, зарабатывающих ниже пороговой суммы. : 4000 долларов США за двухнедельный период оплаты или эквивалентную сумму в отношении других периодов оплаты.

Уведомление 2020-65 предусматривает, что работодатель, который откладывает, должен удерживать и уплачивать отсроченные налоги из заработной платы, выплаченной в период с 1 января 2021 г. по 30 апреля 2021 г., пропорционально. Таким образом, сотрудники, пользующиеся отсрочкой, могут иметь дополнительные налоги на заработную плату. удерживается в течение этого четырехмесячного периода в 2021 году. Если соответствующие налоги не будут полностью погашены до 30 апреля 2021 года, проценты, штрафы и надбавки к налогу будут начисляться работодателю, начиная с 1 мая 2021 года. Однако работодатель может внести альтернативные меры по взысканию налогов с работника в случае необходимости.

СНОСКИ

1 См. Уведомление IRS 2020-65

2 См. Экстренное предупреждение GMS 2020-352 (11 августа 2020 г.) для предварительного покрытия.

ПОСМОТРЕТЬ ВСЕ

БЫСТРЫЕ ПРЕДУПРЕЖДЕНИЯ – ВСЕ

НАЛОГОВЫЕ БЫСТРЫЕ ПРЕДУПРЕЖДЕНИЯ

США БЫСТРЫЕ ПРЕДУПРЕЖДЕНИЯ

БЫСТРЫЕ ПРЕДУПРЕЖДЕНИЯ ПО СТРАНАМ

БЫСТРЫЕ ПРЕДУПРЕЖДЕНИЯ ПО ТЕМАМ 90MERTAL 90MERTAL 11 FLASH

Приведенная выше информация не предназначена для использования в качестве «письменной рекомендации по одному или нескольким вопросам федерального налогообложения» в соответствии с требованиями раздела 10. 37(a)(2) Циркуляра Министерства финансов № 230, поскольку содержание этого документа опубликовано в общих информационных целях. только.

37(a)(2) Циркуляра Министерства финансов № 230, поскольку содержание этого документа опубликовано в общих информационных целях. только.

Информация, содержащаяся в этом информационном бюллетене, была предоставлена фирмой-членом KPMG International в США.

ПОДПИСАТЬСЯ

Чтобы подписаться на GMS Flash Alert , заполните форму подписки.

© 2023 KPMG LLP, товарищество с ограниченной ответственностью штата Делавэр и фирма-член глобальной организации независимых фирм KPMG, входящих в состав KPMG International Limited, частной английской компании с ограниченной ответственностью. Все права защищены.

Для получения более подробной информации о структуре глобальной организации КПМГ посетите https://home.kpmg/governance.

GMS Flash Alert — это публикация Global Mobility Services, подготовленная KPMG LLP, Вашингтонской национальной налоговой службой. Название и логотип KPMG являются товарными знаками, используемыми по лицензии независимыми фирмами-членами всемирной организации KPMG. KPMG International Limited является частной английской компанией с ограниченной ответственностью и не предоставляет услуги клиентам. Ни одна из фирм-членов не имеет полномочий налагать обязательства или обязательства на KPMG International или любую другую фирму-член по отношению к третьим сторонам, а также KPMG International не имеет таких полномочий налагать обязательства или обязательства на какую-либо фирму-член. Информация, содержащаяся здесь, носит общий характер и не предназначена для рассмотрения обстоятельств какого-либо конкретного лица или организации. Хотя мы стремимся предоставлять точную и своевременную информацию, не может быть никаких гарантий, что такая информация является точной на дату ее получения или что она останется точной в будущем. Никто не должен действовать на основании такой информации без соответствующей профессиональной консультации после тщательного изучения конкретной ситуации.

KPMG International Limited является частной английской компанией с ограниченной ответственностью и не предоставляет услуги клиентам. Ни одна из фирм-членов не имеет полномочий налагать обязательства или обязательства на KPMG International или любую другую фирму-член по отношению к третьим сторонам, а также KPMG International не имеет таких полномочий налагать обязательства или обязательства на какую-либо фирму-член. Информация, содержащаяся здесь, носит общий характер и не предназначена для рассмотрения обстоятельств какого-либо конкретного лица или организации. Хотя мы стремимся предоставлять точную и своевременную информацию, не может быть никаких гарантий, что такая информация является точной на дату ее получения или что она останется точной в будущем. Никто не должен действовать на основании такой информации без соответствующей профессиональной консультации после тщательного изучения конкретной ситуации.

связаться с нами

- Найти офисы kpmg.findOfficeLocations

- kpmg.

emailНас

emailНас - Социальные сети @ КПМГ kpmg.socialMedia

emailНас

emailНасБудьте в курсе того, что важно для вас

Получите доступ к персонализированному контенту на основе ваших интересов, зарегистрировавшись сегодня

Версия для печати

Как это работает: Исполнительный указ президента Трампа об отсрочке уплаты налога на заработную плату

8 августа президент Трамп подписал Исполнительный указ, Отсрочка уплаты налога на заработную плату в связи с продолжающейся катастрофой, вызванной COVID-19 , которая отсрочила часть налога на заработную плату для сотрудников социального обеспечения для определенных лиц. 28 августа Министерство финансов выпустило руководство, в котором содержится дополнительная информация по выполнению этого Исполнительного указа. PDF-файл этого документа доступен здесь. Руководство IRS доступно здесь.

Наносит ли исполнительный указ (EO) ущерб социальному обеспечению?

- EO не влияет на трастовые фонды социального обеспечения, поскольку налоги только отсрочены.

- Руководство отмечает, что проценты, штрафы и доплаты к налогу начнут начисляться, если суммы не будут выплачены до 1 мая 2021 года.

Не приведут ли эти изменения в налоге на заработную плату к тому, что через несколько лет у Социального обеспечения закончатся деньги?

- EO не влияет на трастовые фонды социального обеспечения, поскольку налоги только отсрочены.

- Главный актуарий Службы социального обеспечения подтвердил, что никто не предлагал закон об обнулении налогов на фонд социального обеспечения, и что прошлые каникулы по налогу на фонд заработной платы, введенные президентом Обамой, предусматривали перечисления из Общего фонда для компенсации воздействия на целевые фонды Социального обеспечения.

- К сожалению, демократы попытались политизировать главного актуария, написав письмо с просьбой провести анализ несвязанного, гипотетического законодательства просто для того, чтобы напугать пожилых людей и распространить ложную информацию. Письмо от Финансового комитета Сената и Комитета по путям и средствам Палаты представителей установило рекорд.

Письмо от Финансового комитета Сената и Комитета по путям и средствам Палаты представителей установило рекорд.

Письмо от Финансового комитета Сената и Комитета по путям и средствам Палаты представителей установило рекорд.Какие налоги с заработной платы можно отложить?

- EO применяется к части налога на заработную плату социального обеспечения (6,2%). Налоги на заработную плату Medicare и часть налогов на заработную плату социального обеспечения, выплачиваемых работодателем, не включены в EO.

Распространяется ли отсрочка на параллельные налоги на социальное обеспечение, уплачиваемые самозанятыми?

- Нет, для применения отсрочки по налогу на самозанятость потребуются дополнительные указания.

Кто имеет право на отсрочку по налогу на заработную плату?

- Работодатели могут отсрочить часть налога на заработную плату социального обеспечения для любого работника, чья заработная плата (согласно определению для целей социального обеспечения) составляет менее 4000 долларов США на двухнедельный период.

Когда применяется отсрочка?

- Часть налога на заработную плату социального обеспечения, выплачиваемая работникам, может быть отсрочена для некоторых сотрудников в отношении заработной платы, выплачиваемой с 1 сентября 2020 г. по 31 декабря 2020 г.

Должен ли работодатель отсрочить уплату части налога на заработную плату, причитающуюся работнику?

- EO предоставляет работодателям временное освобождение от обязанности удерживать и выплачивать часть налога на заработную плату социального обеспечения для определенных сотрудников.

- ЭО не предписывает отсрочку и не устанавливает никаких штрафов за неучастие в отсрочке.

- ОР не предоставляет право работникам требовать участия работодателя в отсрочке.

Что делать, если заработная плата выплачивается не раз в две недели, а с другой периодичностью?

- Если продолжительность платежного периода отличается, например, два раза в месяц, а не раз в две недели, необходимо скорректировать сумму в размере 4000 долларов США. В ОР указано, что порог представляет собой «эквивалентную сумму по отношению к другим периодам оплаты», однако в руководстве не приводится формула для внесения этой корректировки.

В ОР указано, что порог представляет собой «эквивалентную сумму по отношению к другим периодам оплаты», однако в руководстве не приводится формула для внесения этой корректировки.

В ОР указано, что порог представляет собой «эквивалентную сумму по отношению к другим периодам оплаты», однако в руководстве не приводится формула для внесения этой корректировки.Что делать, если заработная плата различается в зависимости от платежного периода?

- Право на заработную плату работника определяется отдельно для каждого платежного периода.

- В течение двухнедельного периода оплаты, в течение которого работник зарабатывает 4000 долларов США или более, никакая сумма заработной платы в этот период оплаты не будет иметь права на пособие

Когда должны быть уплачены отложенные налоги?

- Работодатель должен удержать и уплатить общую сумму применимых налогов, отложенных из заработной платы и компенсаций, выплаченных с 1 января 2021 г. по 30 апреля 2021 г.

- Проценты, штрафы и надбавки к налогам начнут начисляться с 1 мая 2021 года в отношении любых неуплаченных налогов.