НДФЛ и взносы — СКБ Контур

Какими налогами и страховыми взносами облагаются выплаты по гражданско-правовому договору?

НДФЛ с выплат по гражданско-правовым договорам

Вознаграждение по договору подряда — это доход физлица, который он получает от организации, поэтому он, согласно пп. 6 п. 1 ст. 208 НК РФ, облагается НДФЛ.

Если физлицо не является ИП, то налог с сумм выплачиваемого вознаграждения исчисляется, удерживается и перечисляется организацией (налоговым агентом), выплачивающей это вознаграждение. За невыполнение этого требования в налоговом законодательстве предусмотрена ответственность.

Если организация сотрудничает с ИП, то она не должна удерживать НДФЛ с суммы вознаграждения. В этом случае организация не признается налоговым агентом.

Если ИП работает на общей системе налогообложения, то на основании ст. 227 НК РФ он уплачивает НДФЛ самостоятельно.

ИП на УСН не уплачивает НДФЛ в отношении доходов, полученных от предпринимательской деятельности. Из п. 3 ст. 346.11 следует, что налоги, уплаченные в соответствии с этим спецрежимом, заменяют НДФЛ с доходов, полученных от предпринимательской деятельности.

Из п. 3 ст. 346.11 следует, что налоги, уплаченные в соответствии с этим спецрежимом, заменяют НДФЛ с доходов, полученных от предпринимательской деятельности.

В договоре ГПХ следует указать, что исполнитель является ИП, то есть указать регистрационный номер в преамбуле договора из листа записи ЕГРИП. Тогда у проверяющих не возникнет вопросов о том, почему налог не удержан, а сумма вознаграждения перечислена контрагенту в полном объеме.

Налоговые вычеты

Гл. 23 НК, регулирующая правила исчисления и уплаты НДФЛ, предоставляет возможность налогоплательщикам получить налоговые вычеты. Они бывают разными.

Профессиональный налоговый вычет

Исполнители получающие доходы от выполнения работ или оказания услуг по договорам ГПХ, вправе воспользоваться профессиональным налоговым вычетом в сумме документально подтвержденных расходов. Такое право предусмотрено ст. 221 НК РФ.

То есть физлицо, с которым сотрудничает организация по договору ГПХ, может получить налоговый вычет, подтвердив свои расходы по этому договору. Так, например, можно оформить поездку для исполнения обязательств по договору ГПХ. Ведь в отличие от трудового договора в данном случае не допускается использование терминологии из Трудового кодекса. Следовательно, направить исполнителя в командировку в рамках договора ГПХ нельзя.

Так, например, можно оформить поездку для исполнения обязательств по договору ГПХ. Ведь в отличие от трудового договора в данном случае не допускается использование терминологии из Трудового кодекса. Следовательно, направить исполнителя в командировку в рамках договора ГПХ нельзя.

Все вычеты, предусмотренные гл. 23 НК РФ, предоставляются по заявлению налогоплательщика. Поэтому чтобы воспользоваться правом на профессиональный налоговый вычет, исполнитель должен предоставить налоговому агенту соответствующее заявление и документы, подтверждающие расходы.

Стандартный налоговый вычет

Организация вправе предоставлять исполнителю по гражданско-правовому договору стандартные налоговые вычеты, предусмотренные ст. 218 НК РФ, если его доход облагается НДФЛ по ставке 13 % (п. 3 ст. 210 и п. 1 ст. 224 НК РФ).

Согласно п. 3 ст. 218 НК РФ, стандартные налоговые вычеты предоставляются налогоплательщику:

- одним из налоговых агентов, который является источником выплаты дохода;

- по выбору налогоплательщика;

- на основании письменного заявления и документов, подтверждающих право на вычеты.

По сути, выбор налогоплательщика в данном случае будет оформлен его заявлением о предоставлении такого налогового вычета.

Имущественный налоговый вычет

Имущественный налоговый вычет в связи с приобретением жилья могут предоставлять исключительно работодатели. Его можно получать как по окончании налогового периода, так и в течение налогового периода через работодателя.

В рамках гражданско-правового договора заказчик не имеет права предоставлять исполнителю такие вычеты, даже если он является налоговым агентом (п. 8 ст. 220 НК РФ).

Ведите учет НДФЛ в веб‑сервисе, формируйте и сдавайте 6‑НДФЛ и 2‑НДФЛ через интернет

Узнать больше

Страховые взносы в фонды

Согласно ст. 420 НК РФ, выплаты физлицам по гражданско-правовым договорам, предметом которых является выполнение работ или оказание услуг, облагаются страховыми взносами.

Страховые взносы на социальное страхование

Выплаты физлицам по любым договорам ГПХ не облагаются страховыми взносами на социальное страхование (ст. 422 НК РФ). То есть в данном случае социальное страхование исключается.

422 НК РФ). То есть в данном случае социальное страхование исключается.

Страхование от несчастных случаев

И еще нам нужно исключить травматизм — страхование от несчастных случаев на производстве и профессиональных заболеваний. Здесь такая формулировка в законодательстве: объектом обложения страховыми взносами признаются выплаты в рамках гражданско-правовых договоров, предметом которых является выполнение работ или оказание услуг, если в соответствии с указанными договорами заказчик обязан уплачивать страховщику страховые взносы (ст. 20 Федерального закона от 24.07.1998 № 125), то есть облагаются только если это прямо предусмотрено в договоре.

Пенсионные и медицинские страховые взносы

Для российских граждан страховые взносы исчисляются по следующим тарифам:

- На пенсионное страхование — 22 % до установленной предельной базы, свыше ее — 10 %.

- На обязательное медицинское страхование — 5,1 % без ограничений.

Таким образом, выплата по договору россиянам будет облагаться по ставке 27,1 %.

Взносы на травматизм

Как следует из абз. 4 п. 1 ст. 5 и п. 1 ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ, данные взносы с вознаграждения исполнителю уплачиваются только тогда, когда это прямо предусмотрено договором.

Учет в составе расходов по налогу на прибыль

В зависимости от статуса физлица расходы будут учтены на основании различных норм и в составе тех или иных видов расходов, предусмотренных гл. 25 НК РФ.

1. Исполнитель — гражданин, не являющийся ИП и не состоящий в штате организации

В этом случае подобные расходы квалифицируются как затраты организации на оплату труда (ст. 255 НК РФ). Они учитываются на основании п. 21 ст. 255 НК РФ.

2. Исполнитель — ИП, не состоящий в штате организации

Выплаты по гражданско-правовым договорам в пользу физлиц, имеющих статус ИП, с которыми у компании нет трудовых отношений, отражаются в составе прочих расходов, связанных с производством и реализацией. Основание — пп. 41 п.1 ст. 264 НК РФ.

3. Исполнитель — штатный работник

Минфин в своих разъяснениях (Письма Минфина РФ от 21.09.2012 № 03-03-06/1/495, от 19.08.2008 № 03-03-06/2/107, от 27.03.2008 № 03-03-06/3/7) предлагает эти расходы учитывать как прочие расходы, связанные с производством и реализацией, на основании пп. 49 п. 1 ст. 264 НК РФ.

Расходы по гражданско-правовым договорам должны соответствовать общим критериям признания расходов, которые содержатся в п.1 ст. 252 НК РФ. Они должны быть документально подтверждены, экономически обоснованы и направлены на извлечение прибыли. В противном случае в ходе контрольных мероприятий налоговые органы попытаются эти расходы снять.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Подписываясь, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от группы компаний СКБ Контур.

Трудовой договор или гпх налоги \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Трудовой договор или гпх налоги

Подборка наиболее важных документов по запросу Трудовой договор или гпх налоги (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Работа по гражданско-правовому договору:

- 2-НДФЛ ГПХ

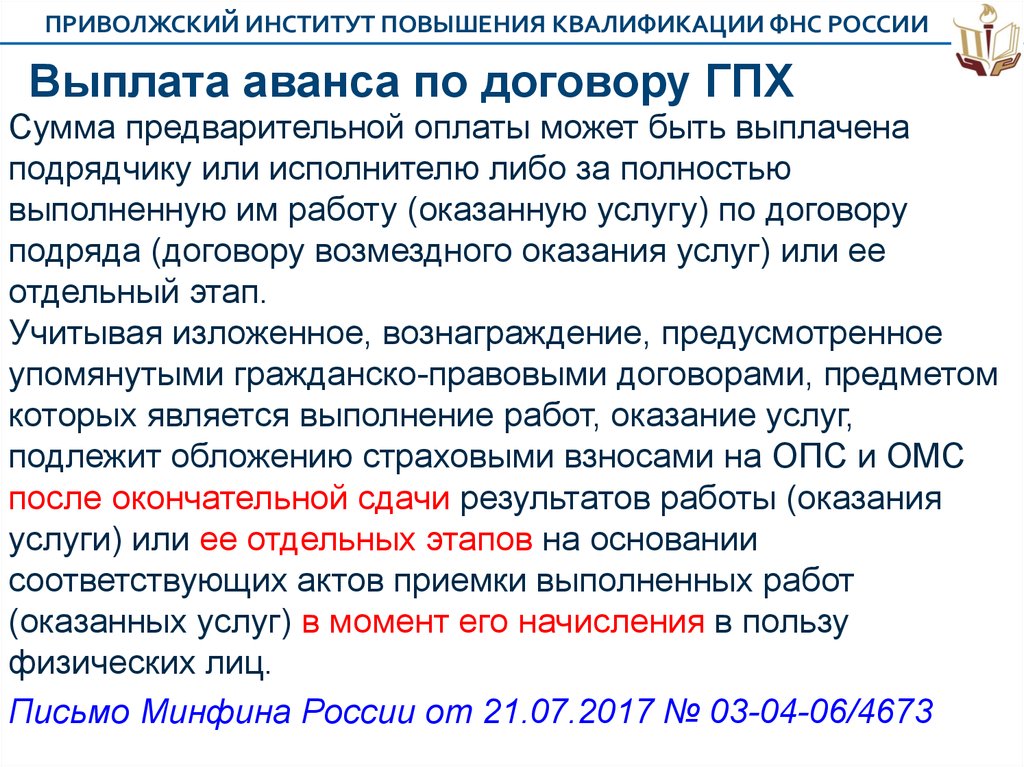

- Аванс по договору гпх

- Аванс по договору гпх НДФЛ

- Аванс по договору ГПХ страховые взносы

- Акт выполненных работ по договору гпх

- Ещё…

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2020 год: Статья 153 «Налоговая база» главы 21 «Налог на добавленную стоимость» НК РФ

(Юридическая компания «TAXOLOGY»)Налогоплательщик заключил с иностранной компанией агентский договор, согласно которому обязался от своего имени, но за счет принципала проводить информационные и маркетинговые мероприятия с привлечением медицинских специалистов, изготавливать и распространять рекламные материалы о товарах принципала, проводить научные исследования и клинические испытания производимых принципалом препаратов, а принципал обязуется компенсировать понесенные агентом расходы, а также выплачивать вознаграждение. Налоговый орган пришел к выводу, что в силу положений ст. ст. 146, 154, 156, 270 НК РФ суммы, полученные налогоплательщиком от иностранной компании по агентскому договору в виде возмещения расходов по оплате труда сотрудников (работающих как на основании трудовых договоров, так и на основании гражданско-правовых договоров), должны учитываться при определении налоговой базы по НДС. Несмотря на то что заработная плата сотрудников налогоплательщика, а также вознаграждение в адрес физических лиц, работающих по гражданско-правовым договорам, полностью компенсировались принципалом, в налоговую базу по НДС налогоплательщик включал только агентское вознаграждение. Суд указал, что расходы агента, связанные с осуществлением его деятельности (прежде всего именно заработная плата сотрудников, соответствующие страховые взносы), являются собственными затратами налогоплательщика. Учитывая, что трудовые договоры с работниками не содержали информации о работе конкретного сотрудника строго во исполнение агентского договора, часть трудовых договоров была заключена на неопределенный срок, сотрудники, чья зарплата полностью компенсировалась принципалом, осуществляли те же функции, что и сотрудники, зарплата которых принципалом не компенсировалась, суд пришел к выводу, что трудовая деятельность работников налогоплательщика не была ограничена выполнением агентского договора, а обязанность по оплате труда работников возложена на налогоплательщика независимо от того, будет ли сумма заработной платы впоследствии компенсироваться принципалом по агентскому договору.

Налоговый орган пришел к выводу, что в силу положений ст. ст. 146, 154, 156, 270 НК РФ суммы, полученные налогоплательщиком от иностранной компании по агентскому договору в виде возмещения расходов по оплате труда сотрудников (работающих как на основании трудовых договоров, так и на основании гражданско-правовых договоров), должны учитываться при определении налоговой базы по НДС. Несмотря на то что заработная плата сотрудников налогоплательщика, а также вознаграждение в адрес физических лиц, работающих по гражданско-правовым договорам, полностью компенсировались принципалом, в налоговую базу по НДС налогоплательщик включал только агентское вознаграждение. Суд указал, что расходы агента, связанные с осуществлением его деятельности (прежде всего именно заработная плата сотрудников, соответствующие страховые взносы), являются собственными затратами налогоплательщика. Учитывая, что трудовые договоры с работниками не содержали информации о работе конкретного сотрудника строго во исполнение агентского договора, часть трудовых договоров была заключена на неопределенный срок, сотрудники, чья зарплата полностью компенсировалась принципалом, осуществляли те же функции, что и сотрудники, зарплата которых принципалом не компенсировалась, суд пришел к выводу, что трудовая деятельность работников налогоплательщика не была ограничена выполнением агентского договора, а обязанность по оплате труда работников возложена на налогоплательщика независимо от того, будет ли сумма заработной платы впоследствии компенсироваться принципалом по агентскому договору. Компенсируемые принципалом выплаты сотрудникам, привлекаемым по гражданско-правовым договорам, также признаны судом собственными расходами налогоплательщика, поскольку во внутренних документах сам налогоплательщик рассматривал их как заработную плату, из текстов договоров не следует, что они были заключены во исполнение агентского договора, из текстов договоров невозможно установить, что проведение предусмотренных ими лекций связано с продвижением тех или иных медицинских препаратов, производимых принципалом. Суд признал правомерным включение в налоговую базу по НДС сумм, выплаченных принципалом в качестве возмещения расходов по оплате труда сотрудников налогоплательщика и лиц, привлекаемых им по гражданско-правовым договорам.

Компенсируемые принципалом выплаты сотрудникам, привлекаемым по гражданско-правовым договорам, также признаны судом собственными расходами налогоплательщика, поскольку во внутренних документах сам налогоплательщик рассматривал их как заработную плату, из текстов договоров не следует, что они были заключены во исполнение агентского договора, из текстов договоров невозможно установить, что проведение предусмотренных ими лекций связано с продвижением тех или иных медицинских препаратов, производимых принципалом. Суд признал правомерным включение в налоговую базу по НДС сумм, выплаченных принципалом в качестве возмещения расходов по оплате труда сотрудников налогоплательщика и лиц, привлекаемых им по гражданско-правовым договорам.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Вопрос: При заполнении 3-НДФЛ за 2020 г. относительно заработной платы указывали код дохода 07 — «Доход, полученный на основании трудового (гражданско-правового) договора, налог с которого удержан налоговым агентом». Какой код в 3-НДФЛ указывать относительно выплат по трудовому договору в расчете за 2021 г.?

относительно заработной платы указывали код дохода 07 — «Доход, полученный на основании трудового (гражданско-правового) договора, налог с которого удержан налоговым агентом». Какой код в 3-НДФЛ указывать относительно выплат по трудовому договору в расчете за 2021 г.?

(Консультация эксперта, 2022)Вопрос: При заполнении 3-НДФЛ за 2020 г. относительно заработной платы указывали код дохода 07 — «Доход, полученный на основании трудового (гражданско-правового) договора, налог с которого удержан налоговым агентом». Какой код в 3-НДФЛ указывать относительно выплат по трудовому договору в расчете за 2021 г.?

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ

(ред. от 14.07.2022)

(с изм. и доп., вступ. в силу с 14.08.2022)Налоговый орган направляет указанное в абзаце втором настоящего пункта уведомление в срок, не превышающий 10 дней со дня получения заявления налогового агента, при наличии в налоговом органе информации, полученной от территориального органа федерального органа исполнительной власти в сфере миграции, о факте заключения налоговым агентом с налогоплательщиком трудового договора или гражданско-правового договора на выполнение работ (оказание услуг) и выдачи налогоплательщику патента и при условии, что ранее применительно к соответствующему налоговому периоду такое уведомление налоговыми органами в отношении указанного налогоплательщика налоговым агентам не направлялось.

Понятие договора ГПХ с расчетом его налогов и взносов в 2022 году

На сегодняшний день общественные отношения сторон стали настолько разнообразными, что даже не все работы или услуги предоставляются либо, оказываются физическими лицами на основании трудового договора. Гражданское законодательство РК позволяет заключать договора гражданско-правового характера, которые имеют как свои преимущества и так недостатки. Какое именно соглашение заключить — право выбора каждого. Однако, чтобы хоть немного облегчить этот выбор, в данной статье мы расскажем о том, чем договор гражданско-правового характера отличается от трудового, а также какие налоги и взносы по нему необходимо выплачивать в 2022 году.

Чем отличается договор ГПХ от трудового договора?Договор гражданско-правового характера (далее — договор ГПХ) представляет собой соглашение юридического и физического лица или, другими словами, заказчика и исполнителя на предоставление работ или оказание услуг.

- договор подряда;

- договор возмездного оказания услуг;

- агентский договор.

Теперь пройдемся по основным признакам трудового договора и договора ГПХ. Трудовой договор регулируется трудовым законодательством, его сторонами являются работник и работодатель, работа выполняется в соответствии с должностной инструкцией, а работодатель обеспечивает условия труда на рабочем месте. Наряду с этим, согласно Трудовому кодексу РК время работы является нормированным и работнику гарантированно предоставляются отпуска, больничные и другие компенсации. Заработная плата работника, заключившего трудовой договор выплачивается в соответствии со штатным расписанием и не может быть меньше минимальной заработной платы, установленной Законом РК о республиканском бюджете на соответствующий финансовый год.

По договорам ГПХ в частности, нужно знать, что они регулируются Гражданским кодексом РК, исполнитель выполняет работы или оказывает услуги и сам обеспечивает себе для этого условия. Сроки оказания услуг, оплата и гарантии предусматриваются в договоре, а исполнитель не может уйти в отпуск или на больничный. По договору ГПХ стороны несут гражданско-правовую ответственность и в случае возникновения споров, права сторон могут быть защищены только в судебном порядке. В трудовых же спорах могут участвовать специальные комиссии и профсоюзы.

Какие налоги нужно оплачивать по договору ГПХ в 2022 году?Согласно действующему законодательству о пенсионном обеспечении в РК, Налоговому кодексу РК и Закону РК «Об обязательном социальном медицинском страховании» оплате по договору ГПХ подлежат:

- с 1 января 2021 года обязательные пенсионные взносы в размере 10%;

- с 1 января 2021 года взносы за обязательное социальное медицинское страхование в размере 2%;

- индивидуальный подоходный налог у источника выплаты для резидентов — 10%, для нерезидентов — 20%. Здесь отметить, что с 2020 года изменению подвергся порядок определения облагаемой базы указанного налога. Согласно Закону РК «О внесении изменений и дополнений в Кодекс Республики Казахстан «О налогах и других обязательных платежах в бюджет» от 10 декабря 2020 года, при расчете ИПН подлежат вычету суммы пенсионных и медицинских взносов.

Здесь отметить, что с 2020 года изменению подвергся порядок определения облагаемой базы указанного налога. Согласно Закону РК «О внесении изменений и дополнений в Кодекс Республики Казахстан «О налогах и других обязательных платежах в бюджет» от 10 декабря 2020 года, при расчете ИПН подлежат вычету суммы пенсионных и медицинских взносов.

Здесь отметить, что с 2020 года изменению подвергся порядок определения облагаемой базы указанного налога. Согласно Закону РК «О внесении изменений и дополнений в Кодекс Республики Казахстан «О налогах и других обязательных платежах в бюджет» от 10 декабря 2020 года, при расчете ИПН подлежат вычету суммы пенсионных и медицинских взносов.Как уже было ранее отмечено, в случае проведения расчета по договору ГПХ с физическим лицом из суммы оплаты работ или услуг подлежат вычету пенсионные отчисления, индивидуальный подоходный налог и обязательные социальные медицинские взносы. Для лучшего понимания расчета рассмотрим пример. Допустим, физическим лицом-резидентом, не входящим в категории пенсионеров и лиц, с ограниченными физическими возможностями, а значит не являющимся плательщиком обязательных пенсионных взносов и взносов по обязательному социальному медицинскому страхованию, оказаны услуги на 120 000 тенге. При этом,

При этом,

ОПВ = 10%;

ВОСМС = 2%;

ИПН = (120 000 — ОПВ 10% — ВОСМС2%)*10%

Чистый доход исполнителя = Начисленный доход — ОПВ 10% — ВОСМС2% — ИПН 10560 тенге = 120 000 — 12 000 — 2400 — 10560 = 95040

Итого «на руки» исполнителю выдается — 95 040 тенге.

ЗаключениеВ заключении, хотелось бы отметить, что договор ГПХ сокращает ответственность заказчика перед исполнителем, не только в плане трудовых отношений, но и касательно пенсионных, социальных и страховых отчислений. Вместе с тем он является более гибким и в некоторых случаях незаменимым для стремительно меняющейся сферы предпринимательства. Чтобы быть в курсе последних изменений в сфере бизнеса советуем регулярно посещать блог сайта nurkassa.kz, где вы всегда найдете актуальную информацию по вопросам предпринимательства и последних IT-разработках для автоматизации бизнеса.

Какие делают проводки по договорам ГПХ

Проводки по договорам ГПХ позволяют отразить в учете заказчика начисление и выплату исполнителю вознаграждения, а также зафиксировать обязательства по уплате налогов и сборов в связи с выплаченными исполнителю суммами. Можно ли для учета расчетов по договору ГПХ применять счет, предназначенный для зарплатных расчетов с персоналом компании? Какой корреспонденцией счетов отражать операции? Ответы на эти и другие вопросы вы найдете в нашей статье.

Можно ли для учета расчетов по договору ГПХ применять счет, предназначенный для зарплатных расчетов с персоналом компании? Какой корреспонденцией счетов отражать операции? Ответы на эти и другие вопросы вы найдете в нашей статье.

Какие счета применить для расчетов по договору ГПХ

Иногда для компании отдельные виды работ (услуг) выполняют физлица по договорам гражданско-правового характера (ГПХ).

В этом случае бухгалтеру требуется провести в бухучете необходимые операции: по отражению и выплате вознаграждения, начислению страховых взносов, удержанию НДФЛ и т. д. Какие счета для этого применить?

Для отражения расчетов в рамках договора ГПХ применяется счет 76 «Расчеты с разными дебиторами и кредиторами». Этот счет нужно использовать вне зависимости от того, выполняет работу по договору ГПХ сотрудник этой же компании или стороннее лицо, не состоящее в трудовых отношениях с работодателем (заказчиком). В данном случае некорректно использовать для отражения расчетов счет 70 «Расчеты с персоналом по оплате труда», так как он не предназначен для учета подобного рода операций.

Какие использовать проводки в бухучете по договору ГПХ? Корреспондирующие счета определяются в зависимости от того, для каких целей была выполнена работа (оказана услуга): для нужд основного или вспомогательного производства, для решения общехозяйственных задач и т. д.

Проводки по начислению вознаграждения:

С проводками по различным хозяйственным операциям вас познакомят материалы:

- «Проводки по заработной плате в бюджетном учете»;

- «Бухгалтерские проводки по депозитам и процентам».

Как правильно заключить договор ГПХ с физлицом, тоже рассказывается у нас на сайте. А эксперты КонсультантПлюс подготовили инструкцию, с помощью которой вы можете проверить договор на налоговые риски:

Чтобы посмотреть рекомендации экспертов, получите бесплатный пробный доступ к К+ и переходите в Готовое решение.

Проводка в бухучете по выплате начисленного вознаграждения

Каждая из указанных в предыдущем разделе проводок формирует в учете обязательство заказчика перед исполнителем по выплате вознаграждения за выполненные по договору ГПХ работы (оказанные услуги). Оно возникает после того, как заказчик примет у исполнителя работы (услуги) и подпишет акт сдачи-приемки. Акт будет служить основанием для проводок в учете. Затем заказчику необходимо расплатиться с исполнителем и также отразить эту операцию в учете.

Оно возникает после того, как заказчик примет у исполнителя работы (услуги) и подпишет акт сдачи-приемки. Акт будет служить основанием для проводок в учете. Затем заказчику необходимо расплатиться с исполнителем и также отразить эту операцию в учете.

Для отражения расчетов по договорам ГПХ применяется проводка:

Основанием для такой записи в бухучете (помимо договора и акта) будет служить выписка банка, если деньги перечислены в безналичной форме, или расходный кассовый ордер — при выплате исполнителю денег из кассы.

С проводками по учету кассовых операций вас познакомит этот материал.

Как заказчику рассчитывать налог на прибыль, уплачивать НДФЛ и страховые взносы при оплате услуг физическому лицу, вы можете узнать в КонсультантПлюс, получив пробный доступ к системе бесплатно.

На каком счете отразить НДФЛ с выплат исполнителю

При выплате вознаграждения источник выплат обязан удержать НДФЛ с начисленной физлицу суммы (подп. 6 п. 1 ст. 208 НК РФ). Заказчик не должен исполнять обязанности налогового агента по НДФЛ только в том случае, когда договор ГПХ заключен с ИП, частным нотариусом или адвокатом. Эти категории исполнителей уплачивают налог сами (п. 2 ст. 227 НК РФ).

6 п. 1 ст. 208 НК РФ). Заказчик не должен исполнять обязанности налогового агента по НДФЛ только в том случае, когда договор ГПХ заключен с ИП, частным нотариусом или адвокатом. Эти категории исполнителей уплачивают налог сами (п. 2 ст. 227 НК РФ).

Операции по начислению налога и перечислению его в бюджет производятся по следующей схеме:

Обязанности налогового агента при выплатах в рамках договора ГПХ не ограничиваются удержанием налога, его перечислением и отражением выплат в форме 6-НДФЛ. По завершении года нужно оформить справку 2-НДФЛ или сообщить налоговикам и получателю дохода о невозможности удержания налога, если вознаграждение выдано в натуральной форме (п. 5 ст. 226 НК РФ).

Как показать в учете страховые взносы по договору с физическим лицом

На суммы вознаграждения по договору ГПХ начисляются страховые взносы: на обязательное пенсионное и медицинское страхование. Взносы в ФСС на обязательное соцстрахование на случай временной нетрудоспособности и в связи с материнством начислять не нужно (подп. 2 п. 3 ст. 422 НК РФ).

2 п. 3 ст. 422 НК РФ).

Взносы на страхование от несчастных случаев начисляются только в том случае, когда в договоре ГПХ это предусмотрено (абз. 4 п. 1 ст. 5, п. 1 ст. 20.1 закона «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ).

Начисление и уплата страховых взносов отражаются записями по счетам бухучета в следующем порядке:

На счете 69 нужно организовать аналитический учет по видам уплачиваемых страховых взносов (субсчет «Расчеты с ПФР», субсчет «Расчеты с ФФОМС» и т. д.).

Как отразить в РСВ выплаты по договорам ГПХ, рассказано в этой публикации.

Итоги

Проводки по договору ГПХ с физическим лицом затрагивают разные счета учета. Начисление вознаграждения отражается на счете 76 «Расчеты с разными дебиторами и кредиторами». Выплату его заказчик проводит по дебету счета 76 в корреспонденции со счетами учета денежных средств. На сумму вознаграждения начисляются страховые взносы с отражением их на счете 69 «Расчеты по социальному страхованию и обеспечению». Удержание и перечисление НДФЛ с полученного вознаграждения производится с применением счета 68 «Расчеты по налогам и сборам».

Удержание и перечисление НДФЛ с полученного вознаграждения производится с применением счета 68 «Расчеты по налогам и сборам».

Какими взносами облагается договор гражданско-правового характера

Когда на работу приходит новый сотрудник, работодатель заключает с ним трудовой договор. А вот на выполнение определенных работ или услуг можно заключить договор гражданско-правовой. Облагаются ли договоры ГПХ налогами и страховыми взносами, и какие договоры налогообложению не подлежат — об этом наша статья.

Начисляются ли на договор ГПХ налоги и взносы?

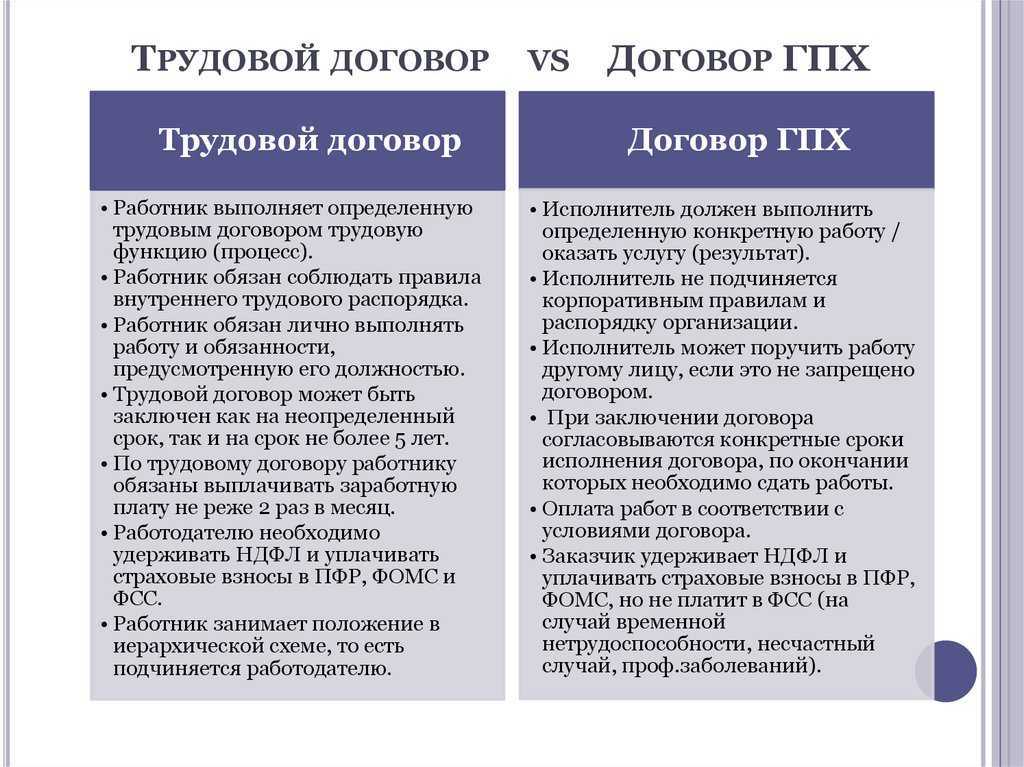

Гражданско-правовой договор от трудового отличает следующее:

- по трудовому договору отношения сторон (работника и работодателя) будут регулироваться положениями Трудового кодекса,

- по договору ГПХ, сторонами которого являются заказчик и исполнитель, отношения можно строить только на основании положений гражданского законодательства.

Отличен и предмет договора: для трудового – это личное продолжительное выполнение работы согласно штатному расписанию, профессии и должности (ст. ст. 15; 57 ТК РФ), за что работнику регулярно выплачивается заработная плата. Для ГПХ-договора предмет – выполнение работы, или услуги к конкретному сроку, то есть какой-то результат в пользу заказчика (ст. 702 ГК РФ), который он принимает по акту, и выплачивает вознаграждение за весь объем работ.

ст. 15; 57 ТК РФ), за что работнику регулярно выплачивается заработная плата. Для ГПХ-договора предмет – выполнение работы, или услуги к конкретному сроку, то есть какой-то результат в пользу заказчика (ст. 702 ГК РФ), который он принимает по акту, и выплачивает вознаграждение за весь объем работ.

Заключив трудовой договор, работодатель удерживает и перечисляет в бюджет НДФЛ с дохода работника. Что касается подоходного налога с ГПХ-договоров, то заказчик, как налоговый агент, также обязан начислить, удержать и перечислить налог, но только если исполнитель является физлицом, а не ИП (ст. 226 НК РФ). Причем, не имеет значения, указано ли в тексте договора, что НДФЛ с вознаграждения исполнитель должен уплатить самостоятельно, или нет (письмо Минфина РФ № 03-04-05/12891).

Работодатель должен регулярно перечислять взносы на пенсионное, медицинское и социальное страхование с выплат работникам, а облагаются ли страховыми взносами гражданско-правовые договора? Да, облагаются, но не все.

Не облагаются взносами ГПХ-договоры на выполнение работ или оказание услуг, заключенные:

- с ИП, т.к. они сами перечисляют взносы «за себя»,

- с иностранцами и временно находящимися в России лицами без гражданства,

- со студентами-очниками профессиональных и высших учебных заведений, работающих в студенческих отрядах с господдержкой (в части пенсионных взносов).

Также по договорам гражданско-правового характера страховые взносы не будут начисляться, если предмет договора – переход права собственности или иных имущественных прав, либо передача имущества в пользование (ч. 3 ст. 7 закона № 212-ФЗ). То есть по договору, например, купли-продажи или аренды начислять взносы в фонды не нужно.

В то же время, из этого есть исключения – страховые взносы с договоров гражданско-правового характера следует платить, если это договор:

- авторского заказа,

- об отчуждении исключительных прав на литературные, научные произведения и произведения искусства,

- лицензионный – издательский, либо о предоставлении права использования произведений, указанных выше.

Таким образом, в большинстве случаев начислять страховые взносы по договору на выполнение работ или оказание услуг, придется.

Дополнительно по теме рекомендуем изучить типовую ситуацию КонсультантПлюс. Если у вас еще нет доступа к системе КонсультантПлюс, вы можете оформить бесплатный пробный доступ на 2 дня.

Взносы в фонды по гражданско-правовому договору

По ГПХ-договорам страховые взносы платятся только в «пенсионной» части и на ОМС. Для исполнителей по договорам подряда и прочим договорам ГПХ не предусмотрено страхование на случай материнства и нетрудоспособности (п. 2 ч. 3 ст. 9 закона № 212-ФЗ). Не начисляются также на договоры ГПХ страховые взносы в ФСС от несчастных производственных случаев и профзаболеваний. Но, если условия договора прямо указывают на обязанность заказчика уплачивать взносы на «травматизм», то эти взносы следует уплатить (ч. 1 ст. 20.1 закона № 125-ФЗ).

В остальном страховые взносы по гражданско-правовому договору начисляются аналогично договору трудовому, по ставкам:

- 22% — пенсионные взносы,

- 5,1% — взносы на медстрахование.

Если заказчик имеет право на применение пониженных ставок, то он будет применять их и к выплатам по ГПХ-договорам.

Обратите внимание, что начисляя на гражданско-правовой договор взносы, надо исключить из облагаемой базы компенсацию расходов исполнителя на материалы, инструменты и т.п. – эти затраты страховыми взносами не облагаются (п. 2 ч.1 ст. 9 закона № 212-ФЗ).

Заключая вместо трудового договора договор ГПХ, нужно очень тщательно отнестись к его содержанию, чтобы проверяющие органы не переквалифицировали его в трудовой. Если такой договор оспорит Фонд соцстраха, и его признают регулирующим трудовые отношения, то на всю сумму оплаты по договору ГПХ взносы будут доначислены, причем не только взносы на случай нетрудоспособности, но и на «травматизм».

Специализация: Гражданское право — работа с недвижимостью. договорная работа, наследственное право, банкротство.

Окончила в 2005 г. Тверской государственный университет, юридический факультет, специальность-юриспруденция.

Юрист в сфере недвижимости:составление договоров, регистрация в Росреестре прав и сделок,оформление наследственных прав,

сопровождение сделок с недвижимым имуществом,судебный опыт по делам,связанным с признанием прав на недвижимость.

Имеется опыт работы помощником арбитражного управляющего.

примеры расчетов налогов по зарплате/вознаграждению по договору ГПХ

- Калькулятор зарплаты

- Калькулятор ЕСВ

Как правильно считать налоги с заработной платы и ЕСВ и документы требовать у работника для подтверждения права на льготы?

Попробуем разобраться на девяти примерах.

Законом о Госбюджете-2019 установлена минимальная заработная плата:

- в месячном размере с 1 января — 4173 грн;

- в почасовом размере с 1 января — 25,13 грн.

Прожиточный минимум для трудоспособных лиц:

- с 1 января — 1 921 грн;

- с 1 июля — 2 007 грн;

- с 1 декабря — 2 102 грн.

Налоговая социальная льгота (далее НСЛ) составляет в 2019 году. Для любого плательщика 960,50 грн.

Размер повышенной НСЛ:

- 150% ПCП = 1 440,75 гpн;

- 200% ПCП = 1 921 гpн.

Предельный размер зарплаты, к которой применяется НСЛ, в 2019 году. Равна 2 690 грн. Указанный предельный размер зарплаты для применения льготы остается неизменным в 2019 году. И будет действовать до 31 декабря текущего года включительно.

Пример 1

Работнику начислено за полный отработанный месяц минимальную зарплату — 4 173 грн. НСЛ к такой заработной платы не применяется, поскольку она больше предельный размер дохода, дающего право на НСЛ (2 690 грн).

1. Считаем НДФЛ: 4173 × 18% = 751,14 грн.

2. Считаем военный сбор: 4 173 × 1,5% = 62,60 грн.

Удержания из заработной платы = 813,74 грн (751,14 грн + 62,60 грн).

К выплате работнику — 3 359,26 грн (4 173 грн — 751,14 грн — 62,60 грн).

ЕСВ (22%) начисляет и уплачивает работодатель: 4173 × 22% = 918,06 грн.

Пример 2

Работнице (одинокая мать, воспитывающая двух несовершеннолетних детей) начислено за полный отработанный месяц 4 173 грн. Она сообщила в заявлении работодателю о том, что имеет право на повышенную 150-процентную НСЛ согласно пп. «а» пп. 169.1.3 ст. 169 НКУ и добавила соответствующие документы. При определении предельного уровня дохода, который в таком случае дает право на получение НСЛ, следует руководствоваться абзацем вторым пп. 169.4.1 ст. 169 НКУ, согласно которому предельный размер дохода для одинокой матери определяется как произведение суммы в 2690 грн и соответствующего количества детей. Итак, для одинокой матери расчетная граница для начисления ПСП составит 5 380 грн (2690 × 2), а ПСЗ — 2 881,50 грн (1 440,75 × 2).

1. Считаем НДФЛ: (4 173 — 2881,50) × 18% = 232,47 грн.

2. Считаем военный сбор: 4 173 × 1,5% = 62,60 грн.

Содержание = 295,07 грн (232,47 грн + 62,60 грн).

К выплате работнику — 3 877,93 грн (4173 грн — 232,47 грн — 62,60 грн).

ЕСВ (22%) начисляет и уплачивает работодатель: 4173 × 22% = 918,06 грн.

Пример 3

Работнице (мать, воспитывающая двух несовершеннолетних детей, один из которых лицо с инвалидностью) начислено за полный отработанный месяц 4 173 грн. Она сообщила в заявлении работодателю о праве на 100-процентную НСЛ на одного ребенка и на повышенную 150-процентную НСЛ на ребенка-инвалида в соответствии с пп. 169.1.2 и пп. «б» п. 169.1.3 ст. 169 НКУ и добавила соответствующие документы. При определении предельного уровня дохода, который в этом случае дает право на получение НСЛ, следует руководствоваться абзацем вторым пп. 169.4.1 ст. 169 НКУ: предельный размер дохода, дающего право на получение НСЛ для матери, воспитывающей двух детей, один из которых является инвалидом, определяется как произведение суммы 2690 грн и соответствующего количества детей. Итак, для матери, имеющей двух несовершеннолетних детей, один из которых лицо с инвалидностью, расчетная граница для начисления ПСП составит 5 380 грн (2690 × × 2), а ПСЗ — 2 401,25 грн (960,50 грн + 1 440,75 грн), поскольку пп. 169.3.1 ст. 169 НКУ предусмотрено применение основного и повышенной НСЛ одновременно.

169.3.1 ст. 169 НКУ предусмотрено применение основного и повышенной НСЛ одновременно.

1. Считаем НДФЛ: (4 173 — (960,50 + 1 440,75)) × 18% = 318,92 грн.

2. Считаем военный сбор: 4 173 × 1,5% = 62,60 грн.

Содержание = 381,52 грн (318,92 грн + 62,60 грн).

К выплате работнику — 3 791,48 грн (4173 грн — 318,92 грн — 62,60 грн).

ЕСВ (22%) начисляет и уплачивает работодатель: 4 173 × 22% = 918,06 грн.

Пример 4

Работникам — мужу и жене, которые работают в одного работодателя и воспитывают троих детей в возрасте до 18 лет, — начислено за полный отработанный месяц 7 000 грн и 4 173 грн соответственно. Поскольку согласно абзацу второму п. 169.4.1 ст. 169 НКУ предельный размер дохода, дающего право на получение НСЛ, увеличивается до соответствующего количества детей только одному из родителей, супругам нужно определиться, кто именно будет использовать право на НСЛ и увеличенную расчетную границу дохода, о чем указать в представленной работодателю заявлении. Заявление и документы о праве на льготу они подали и о праве на увеличение расчетной границы дохода заявил муж / отец, получает большую зарплату. Итак,

Заявление и документы о праве на льготу они подали и о праве на увеличение расчетной границы дохода заявил муж / отец, получает большую зарплату. Итак,

1. Считаем НДФЛ: (7 000 — (960,50 × 3 детей)) × 18% = 741,33 грн.

2. Считаем военный сбор: 7 000 × 1,5% = 105 грн.

Содержание = 846,33 грн (741,33 грн + 105 грн).

К выплате работнику — 6 153,67 грн (7000 грн — 741,33 грн — 105 грн)

ЕСВ (22%) начисляет и уплачивает работодатель: 7 000 × 22% = 1540 грн.

Поскольку заработная плата жены/матери 4 173 грн больше 2690 грн, она не имеет права на применение НСЛ. Содержание составляют 813,74 грн; «На руки» — 3 359,26 грн (4173 грн — 813,74 грн).

Рассмотрим альтернативу — в заявлении о праве на увеличение расчетной границы дохода заявила жена/мать, получает зарплату 4173 грн.

1. Считаем НДФЛ: (4 173 — (960,50 × 3 детей)) × 18% = 232,47 грн.

2. Считаем военный сбор: 4 173 × 1,5% = 62,60 грн.

Содержание = 295,07 грн (232,47 грн + 62,60 грн).

К выплате работнику — 3 877,93 грн (4173 грн — 232,47 грн + 62,60 грн).

ЕСВ (22%) начисляет и уплачивает работодатель: 4 173 × 22% = 918,06 грн.

Поскольку заработная плата мужа/отца 7 000 грн больше 2 690 грн, он не имеет права на применение НСЛ. Содержание в таком случае составят 1 365 грн; «На руки» — 5 635 грн.

Пример 5

Работник работает на условиях неполного рабочего времени. За отработанное время ему начислено 2650 грн заработной платы. В таком случае работник имеет право на общую НСЛ 960,50 грн (поскольку заработная плата меньше предельный размер дохода, дающего право на НСЛ) при условии подачи соответствующего заявления работодателю (пп. 169.1.1 ст. 169 НКУ).

1. Считаем НДФЛ: (2 650 — 960,5) × 18% = 304,11 грн.

2. Считаем военный сбор: 2 650 × 1,5% = 39,75 грн.

Содержание = 343,86 грн (304,11 грн + 39,75 грн).

К выплате работнику — 2 306,14 грн (2650 грн — 304,11 грн — 39,75 грн).

ЕСВ (22%) начисляет и уплачивает работодатель:

4 173 × 22% = 918,06 грн..png) При этом если база начисления ЕСВ меньше установленного размера минимальной заработной платы, то ЕСВ рассчитывается как произведение размера минимальной заработной платы, установленного законом на этот месяц, и соответствующей ставки (часть пятая ст. 8 Закона о ЕСВ).

При этом если база начисления ЕСВ меньше установленного размера минимальной заработной платы, то ЕСВ рассчитывается как произведение размера минимальной заработной платы, установленного законом на этот месяц, и соответствующей ставки (часть пятая ст. 8 Закона о ЕСВ).

Пример 6

Физическое лицо предоставило услуги/выполнила работу на условиях договора гражданско-правового характера. Составлен акт предоставленных услуг/выполненных работ. Вознаграждение физическому лицу по договору гражданско-правового характера составляла 4 000 грн.

1. Считаем НДФЛ: 4 000 × 18% = 720 грн.

2. Считаем военный сбор: 4000 × 1,5% = 60 грн.

Содержание = 780 грн (720 грн + 60 грн).

К выплате физическому лицу — 3 220 грн (4000 грн — 720 грн — 60 грн).

ЕСВ (22%) начисляет и уплачивает работодатель:

4 000 × 22% = 880 грн. При этом ЕСВ начисляется по ставке 22% на фактически начисленную вознаграждение по договору гражданско-правового характера независимо от ее размера, но с учетом максимальной величины базы начисления.

Пример 7

Работник уволился по собственному желанию 15 апреля 2019 г. За отработанный период (апрель) ему начислено 2 500 грн. Заявление на получение НСЛ согласно пп. 169.1.1 ст. 169 НКУ работник подал работодателю заранее. НСЛ предоставляется с учетом последнего месяца, в котором плательщик был уволен с работы. НСЛ в таком случае применяется, так как доход работника меньше предельный размер дохода, дающего право на НСЛ (2 690 грн).

1. Считаем НДФЛ: (2 500 — 960,50) × 18% = 277,11 грн.

2. Считаем военный сбор: 2 500 × 1,5% = 37,50 грн.

Содержание = 314,61 грн (277,11 грн + 37,50 грн).

К выплате работнику — 2 185,39 грн (2500 грн — 277,11 грн — 37,50 грн)

ЕСВ (22%) начисляет и уплачивает работодатель:

2500 × 22% = 550 грн. При увольнении работника ЕСВ начисляется по ставке 22% на фактически начисленную заработную плату независимо от ее размера, но с учетом максимальной величины базы начисления.

Пример 8

Работнику — лицу, отнесенному законом ко второй категории лиц, пострадавших вследствие Чернобыльской катастрофы, начислено за полный отработанный месяц 4 230 грн. Он сообщил в заявлении работодателю о том, что имеет право на повышенную 150-процентную НСЛ согласно пп. «в» пп. 169.1.3 ст. 169 НКУ и добавил соответствующие документы. НСЛ к такой заработной платы не применяется, поскольку она больше предельный размер дохода, дающего право на НСЛ, — 2 690 грн.

Он сообщил в заявлении работодателю о том, что имеет право на повышенную 150-процентную НСЛ согласно пп. «в» пп. 169.1.3 ст. 169 НКУ и добавил соответствующие документы. НСЛ к такой заработной платы не применяется, поскольку она больше предельный размер дохода, дающего право на НСЛ, — 2 690 грн.

1. Считаем НДФЛ: 4 230 × 18% = 761,40 грн.

2. Считаем военный сбор: 4 230 × 1,5% = 63,45 грн.

Содержание = 824,85 грн (761,40 грн + 63,45 грн).

К выплате работнику — 3 405,15 грн (4230 грн — 761,40 грн — 63,45 грн).

ЕСВ (22%) начисляет и уплачивает работодатель: 4 230 × 22% = 930,60 грн.

Пример 9

Участник Операции объединенных сил (участника АТО) принят на работу 15 февраля 2019 г. За отработанное время ему начислено 2 690 грн заработной платы. Указанной категории работников НКУ не предусмотрено предоставление «повышенного» размера НСЛ, но они имеют право на получение «обычной» НСЛ при условии соблюдения предельного размера заработной платы (2 690 грн), дающий право на применение НСЛ, и представления соответствующего заявления работодателю. Заявление на получение НСЛ участником Операции объединенных сил (участником АТО) подано вовремя.

Заявление на получение НСЛ участником Операции объединенных сил (участником АТО) подано вовремя.

1. Считаем НДФЛ: (2 690 — 960,50) × 18% = 311,31 грн.

2. Считаем военный сбор: 2 690 × 1,5% = 40,35 грн.

Содержание = 351,66 грн (311,31 грн + 40,35 грн).

К выплате работнику — 2 338,34 грн (2690 грн — 311,31 грн — 40,35 грн).

ЕСВ (22%) начисляет и уплачивает работодатель:

2690 × 22% = 591,80 грн. При приеме работника на работу ЕСВ начисляется по ставке 22% на фактически начисленную заработную плату независимо от ее размера, но с учетом максимальной величины базы начисления.

Обращаем внимание льготников, которые получают доход свыше 2 690 грн в месяц, возможность реализации права на льготу: участники боевых действий на территории других государств, лица с инвалидностью, участники Операции объединенных сил (АТО), которые имеют право кроме льгот также льготы по основаниям, по которым предусмотрено увеличение расчетной границы заработной платы, удерживают двух и более несовершеннолетних детей, по договоренности с матерью детей могут использовать увеличенный размер расчетной границы заработной платы и применять НСЛ — 960,50 декабре на каждого ребенка (см. пример 4).

пример 4).

НСЛ применяется к начисленному месячному доходу в виде заработной платы только по одному месту работы (п. 169.2 ст. 169 НКУ). Если их несколько, работник самостоятельно выбирает место применения НСЛ и подает работодателю соответствующее заявление. Льгота начинает применяться со дня получения работодателем заявления о применении льготы и документов, подтверждающих такое право.

Итак, работнику необходимо своевременно подать заявление о применении НСЛ (а при наличии нескольких мест работы — выбрать место применения НСЛ и подать заявление) и предоставить соответствующие документы, подтверждающие право на льготу. Также соответствующее заявление и документы подаются работодателю сразу после возникновения права на повышенную льготу (льготы). В противном случае работодатель льготу не начисляет.

Перечень документов, которые необходимо своевременно вместе с соответствующим заявлением предоставить работодателю для получения НСЛ, определен Порядком № 1227.

www.visnuk. com.ua

com.ua

Часть 29 — Налоги | Acquisition.GOV

« ПредыдущийСледующий »

29.000 Объем детали.

29.001 Определения.

Подраздел 29.1 – Общие положения

29.101 Решение налоговых проблем.

Подраздел 29.2 – Федеральные акцизы

29.201 Общие.

29.202 Общие исключения.

29.203 Другие льготы по федеральным налогам.

29.204 Федеральный акцизный налог на конкретные платежи по зарубежным контрактам.

Подраздел 29.3 – Государственные и местные налоги

29.300 Область применения подраздела.

29.301 [Зарезервировано]

29.302 Применение государственных и местных налогов к правительству.

29.303 Применение государственных и местных налогов к государственным подрядчикам и субподрядчикам.

29.304 Вопросы, требующие особого рассмотрения.

29. 305 Освобождение от государственных и местных налогов.

305 Освобождение от государственных и местных налогов.

Подраздел 29.4 – Пункты договора

29.401 Внутренние договоры.

29.401-1 Бессрочные контракты на поставку арендованного оборудования.

29.401-2 Строительные контракты, выполненные в Северной Каролине.

29.401-3 Федеральные, региональные и местные налоги.

29.401-4 Нью-Мексико валовая выручка и компенсационный налог.

29.402 Зарубежные контракты.

29.402-1 Иностранные контракты с фиксированной ценой.

29.402-2 Иностранные контракты на возмещение затрат.

29.402-3 Налог на некоторые зарубежные закупки.

29.402-4 Налоги — иностранные контракты в Афганистане.

29.000 Объем детали.

В этой части изложены правила и процедуры для (а) использования положений о налогах в контрактах (включая иностранные контракты), (б) утверждения иммунитета или освобождения от уплаты налогов и (в) получения возмещения налогов. В нем разъясняются федеральные, государственные и местные налоги на определенные товары и услуги, приобретаемые органами исполнительной власти , и применимость таких налогов к федеральному правительству. Он предназначен для общего ознакомления государственных служащих и не представляет всего объема налоговых законов и положений.

В нем разъясняются федеральные, государственные и местные налоги на определенные товары и услуги, приобретаемые органами исполнительной власти , и применимость таких налогов к федеральному правительству. Он предназначен для общего ознакомления государственных служащих и не представляет всего объема налоговых законов и положений.

29.001 Определения.

Как используется в этой части —

Вооруженные силы Организации Североатлантического договора (НАТО) означает военнослужащих, членов гражданского компонента, персонал НАТО и все имущество, оборудование и материальную часть НАТО, государств-членов НАТО, и оперативные партнеры, присутствующие на территории Афганистана.

Вооруженные силы США означает организацию, состоящую из военнослужащих и гражданского компонента, а также все имущество, оборудование и материальные средства Вооруженных сил Соединенных Штатов, находящиеся на территории Афганистана.

Подраздел 29.1 – Общие положения

29.101 Решение налоговых проблем.

(a) Проблемы с налогами по договору в основном носят юридический характер и широко варьируются. Конкретные налоговые вопросы должны решаться со ссылкой на применимые условия контракта и соответствующие налоговые законы и правила. Поэтому, когда возникают налоговые вопросы,  Reference in this regulation (48 CFR chapter 1) to administrative contracting officer or termination contracting officer does not-(1) Require that a duty be performed at a particular office or activity; or(2) Restrict in any way a contracting officer in the performance of any duty properly assigned.»> офицеры по контрактам должны обратиться за помощью к назначенному агентством юрисконсульту.

Reference in this regulation (48 CFR chapter 1) to administrative contracting officer or termination contracting officer does not-(1) Require that a duty be performed at a particular office or activity; or(2) Restrict in any way a contracting officer in the performance of any duty properly assigned.»> офицеры по контрактам должны обратиться за помощью к назначенному агентством юрисконсульту.

(b) Для обеспечения последовательного обращения в агентстве  A single contracting officer may be responsible for duties in any or all of these areas. Reference in this regulation (48 CFR chapter 1) to administrative contracting officer or termination contracting officer does not-(1) Require that a duty be performed at a particular office or activity; or(2) Restrict in any way a contracting officer in the performance of any duty properly assigned.»> должностные лица по контрактам или другой уполномоченный персонал должны проконсультироваться с назначенным агентством юрисконсультом, прежде чем вести переговоры с любым налоговым органом с целью-

A single contracting officer may be responsible for duties in any or all of these areas. Reference in this regulation (48 CFR chapter 1) to administrative contracting officer or termination contracting officer does not-(1) Require that a duty be performed at a particular office or activity; or(2) Restrict in any way a contracting officer in the performance of any duty properly assigned.»> должностные лица по контрактам или другой уполномоченный персонал должны проконсультироваться с назначенным агентством юрисконсультом, прежде чем вести переговоры с любым налоговым органом с целью-

является действительным или применимым; или

(2) Получение освобождения от уплаты налога или возврата налога.

(c) Когда конституционный иммунитет правительства от государственного или местного налогообложения может быть обоснованно поставлен под сомнение, подрядчикам не следует поощрять ведение независимых переговоров с налоговыми органами, если речь идет о контракте:

; или

(2) Контракт с фиксированной ценой, содержащий пункт о повышении налогов.

(d) Перед покупкой товаров или услуг из иностранного источника ответственный за заключение контракта должен проконсультироваться с назначенным агентством юрисконсультом –

-программы помощи; и

(2) Для решения любых других налоговых вопросов, касающихся будущего контракта.

Подраздел 29.2 — Федеральные акцизы

29.201 Общие.

(a) Федеральные акцизные сборы взимаются с продажи или использования определенных товаров или услуг. Подзаголовок D Налогового кодекса от 1954 г., Разные акцизные налоги, 26 USC 4041, etseq ., и правила его применения, 26 CFR, части с 40 по 299, охватывают различные требования федерального акцизного налога. Вопросы, возникающие в этой области, следует направлять назначенному агентством адвокату. Наиболее распространенными акцизами являются-

(1) Акцизные сборы производителей, взимаемые с определенных изделий для автомобилей, шин и камер, бензина, смазочных масел, угля, рыболовного снаряжения, огнестрельного оружия, снарядов и патронов, продаваемых производителями, производителями или импортерами; и

(2) Акцизные сборы на специальные виды топлива, взимаемые на уровне розничной торговли с дизельным топливом и специальными моторными топливами.

(b) Иногда закон освобождает федеральное правительство от этих налогов. Должностные лица по контрактам должны запрашивать цены без учета налогов, когда известно, что правительство освобождено от этих налогов, и с учетом налогов, когда освобождение не существует.

(c) Исполнительные органы должны максимально использовать имеющиеся федеральные льготы по акцизным налогам.

29.202 Общие исключения.

Никакие федеральные акцизы на производители или специальные виды топлива не взимаются во многих договорных ситуациях, например, когда поставки предназначены для любого из следующего:

Округ Колумбия (26 USC 4041 и 4221).

(b) Отправка на экспорт в другую страну или отдаленные районы Соединенных Штатов. Отгрузка должна произойти в течение 6 месяцев с момента перехода права собственности к правительству. Когда запрашивается освобождение, слова «для экспорта» должны быть указаны в контракте или документе о покупке, а сотрудник по контрактам должен предоставить продавцу подтверждение экспорта (см. 26 CFR48.4221-3).

26 CFR48.4221-3).

(c) Дальнейшее производство или перепродажа для дальнейшего производства (это исключение не распространяется на шины и камеры) (26 CFR 48.4221-2).

(d) Использование в качестве запасов топлива, кораблей или морских складов или законного оборудования на военных кораблях, включая (1) самолеты, принадлежащие Соединенным Штатам и входящие в состав вооруженных сил, и (2) управляемые ракеты и беспилотные летательные аппараты принадлежат или зафрахтованы Соединенными Штатами. Когда это освобождение должно быть заявлено, покупка должна быть сделана на безналоговой основе. Сотрудник по контракту должен предоставить продавцу сертификат об освобождении от поставок для военных кораблей (пример приведен в 26 CFR 48.4221-4(d)(2); IRS примет один сертификат, охватывающий все заказы по одному контракту на указанный срок). период до 12 календарных кварталов) ( 26 U.S.C.4041 и 4 221).

(e) Некоммерческая образовательная организация (26 U.S.C.4041 и 4 221).

(f) Автомобили скорой помощи ( 26 U.S.C.4053 и 4 064(b)(1)(c)).

29.203 Прочие льготы по федеральным налогам.

(a) В соответствии с 26 U.S.C.4293 министр финансов освободил Соединенные Штаты от акцизного налога на связь, установленного в 26 U.S.C.4251, когда поставки и услуги предназначены исключительно для использования в Соединенных Штатах. (Секретарское разрешение, 20 июня 1919 г.47, Internal Revenue Cumulative Bulletin, 1947-1, 205.)

(b) В соответствии с 26 U.S.C.4483(b) министр финансов США освободил Соединенные Штаты от федерального налога на использование транспортных средств, установленного в 26 U.S.C.4481 . Исключение применяется независимо от того, находится ли транспортное средство в собственности или в аренде Соединенных Штатов. (Секретарское разрешение, Совокупный бюллетень налоговой службы, 1956-2, 1369.)

29.204 Федеральный акцизный налог на конкретные платежи по зарубежным контрактам.

(a) Раздел 26 U. S.C. 5000C и правила его реализации в 26 CFR с 1.5000C-1 по 1.5000C-7 требуют, чтобы агентства-эквайеры взимали этот акцизный налог путем удержания соответствующих платежей по контракту (см. 29.402-3, 31.205-41(b)(8)). Агентства просто удерживают налог (налог по разделу 5000C) для Налоговой службы (IRS). Все существенные вопросы, касающиеся основного налога по разделу 5000C, например, взимание налога и освобождение от него, относятся к юрисдикции IRS. Сотрудник по контрактам будет направлять все вопросы, связанные с толкованием правил IRS, на https://www.irs.gov/help/tax-law-questions.

S.C. 5000C и правила его реализации в 26 CFR с 1.5000C-1 по 1.5000C-7 требуют, чтобы агентства-эквайеры взимали этот акцизный налог путем удержания соответствующих платежей по контракту (см. 29.402-3, 31.205-41(b)(8)). Агентства просто удерживают налог (налог по разделу 5000C) для Налоговой службы (IRS). Все существенные вопросы, касающиеся основного налога по разделу 5000C, например, взимание налога и освобождение от него, относятся к юрисдикции IRS. Сотрудник по контрактам будет направлять все вопросы, связанные с толкованием правил IRS, на https://www.irs.gov/help/tax-law-questions.

(b) В соответствии со статьей 52.229-12, Налог на определенные иностранные закупки , подрядчики, которые облагаются налогом по разделу 5000C, должны заполнить форму IRS W-14, Сертификат иностранной договаривающейся стороны, получающей платежи по федеральным закупкам, и отправьте эту форму с каждым ваучером или счетом-фактурой. При отсутствии заполненной формы IRS W-14, сопровождающей платежное требование, процент удержания по умолчанию составляет 2 процента для удержания по разделу 5000C для этого платежного требования. Информацию о форме IRS W-14 можно найти в Интернете по адресу www.irs.gov/w14.

При отсутствии заполненной формы IRS W-14, сопровождающей платежное требование, процент удержания по умолчанию составляет 2 процента для удержания по разделу 5000C для этого платежного требования. Информацию о форме IRS W-14 можно найти в Интернете по адресу www.irs.gov/w14.

(c)

(1) Освобождения от удержания налогов в правилах IRS в 26 CFR 1.5000C-1(d)(1)–(4) охватываются предписанием положения в 29.402-3(a) ( т.е. ., сотрудник по контрактам не будет включать положение, когда применяется одно из исключений 29.402-3(a)).

(2) Исключения согласно 26 CFR 1.5000C-1(d)(5)–(7) должны быть заявлены оферентом при подаче формы IRS W-14 вместе с предложением. Если предложение не представлено вместе с офертой, исключения не будут применяться к договору.

(3) Любое освобождение, заявленное и подтвержденное самостоятельно в форме IRS W-14, подлежит проверке со стороны IRS. Любые споры относительно введения и сбора налога по разделу 5000C рассматриваются IRS, поскольку налог по разделу 5000C является налоговым вопросом, а не вопросом договора.

(d) Освобождения в пунктах с 29.201 по 29.302 не применяются к этому разделу 5000C налога.

(e) Дополнительную информацию об этом акцизном налоге на конкретные платежи по иностранным контрактам можно найти в Интернете по адресу https://www.irs.gov/government-entities/excise-tax-on-specified-federal-foreign-procurement- платежи.

Подраздел 29.3 — Государственные и местные налоги

29.300 Сфера применения подраздела.

В этом подразделе описываются правила и процедуры, касающиеся освобождения или иммунитета закупок и собственности федерального правительства от налогообложения штата и местного самоуправления.

29.301 [Зарезервировано]

29.302 Применение государственных и местных налогов к правительству.

(a) Как правило, покупки и аренда, осуществляемые федеральным правительством, освобождаются от налогообложения штата и местного самоуправления. Тем не менее, является ли какая-либо конкретная покупка или аренда иммунитетом, это юридический вопрос, требующий совета и помощи назначенного агентством адвоката.

(b) Когда это экономически целесообразно, органы исполнительной власти должны максимально использовать все возможные освобождения от государственного и местного налогообложения. При необходимости сотрудник по закупкам должен предоставить Стандартную форму 1094, Форму освобождения от налогов США (см. часть 53) или другие доказательства, перечисленные в 29.305(a), чтобы установить, что закупка осуществляется правительством.

29.303 Применение государственных и местных налогов к государственным подрядчикам и субподрядчикам.

(a) Генеральные подрядчики и субподрядчики, как правило, не назначаются в качестве представителей правительства с целью требовать освобождения от государственных или местных налогов с продаж или использования. Прежде чем в какой-либо деятельности будет утверждаться, что подрядчик является агентом правительства, вопрос должен быть передан на рассмотрение главе агентства. Направление должно включать все соответствующие данные, на которых основано утверждение, вместе с тщательным анализом всех соответствующих юридических прецедентов.

Прежде чем в какой-либо деятельности будет утверждаться, что подрядчик является агентом правительства, вопрос должен быть передан на рассмотрение главе агентства. Направление должно включать все соответствующие данные, на которых основано утверждение, вместе с тщательным анализом всех соответствующих юридических прецедентов.

(b) Когда закупки осуществляются не самим Правительством, а генеральным подрядчиком или субподрядчиком по основному контракту, право на освобождение сделки от налога с продаж или налога на использование не может основываться на иммунитете Правительства от прямого налогообложения штатов и местностей. Вместо этого он может основываться на положениях соответствующего государственного или местного законодательства, или, в некоторых случаях, сделка может фактически не освобождаться от налога. Интересы Правительства должны быть защищены с использованием процедур в 29.101.

(c) Часто имущество (включая имущество, приобретенное в соответствии с пунктом о промежуточных платежах в контрактах с фиксированной ценой или пунктом о государственном имуществе в контрактах с возмещением затрат), принадлежащее правительству, находится во владении подрядчика или субподрядчика. Могут возникнуть ситуации, в которых штаты или населенные пункты заявляют о своем праве напрямую облагать налогом государственную собственность или облагать налогом владение, долю или использование этой собственности подрядчиком или субподрядчиком. В таких случаях сотрудник по контрактам должен обратиться за обзором и советом к назначенному агентством советнику относительно надлежащего курса действий.

Могут возникнуть ситуации, в которых штаты или населенные пункты заявляют о своем праве напрямую облагать налогом государственную собственность или облагать налогом владение, долю или использование этой собственности подрядчиком или субподрядчиком. В таких случаях сотрудник по контрактам должен обратиться за обзором и советом к назначенному агентством советнику относительно надлежащего курса действий.

29.304 Вопросы, требующие особого внимания.

Введение государственных и местных налогов может привести к особым условиям контракта, включая следующие:

(a) По согласованию с назначенным агентством юрисконсультом контракт может (1) указывать, что цена контракта включает или исключает указанный налог или (2) потребовать, чтобы подрядчик предпринял определенные действия в отношении уплаты, неуплаты, возмещения, опротестования или иного режима конкретного налога. Такой особый режим может быть уместным, когда есть сомнения относительно применимости или возможности распределения налога или когда вопрос о применимости налога рассматривается в судебном порядке.

(b) Применение государственных и местных налогов к покупкам федеральным правительством может зависеть от места и условий доставки. Когда цена контракта будет существенной, следует рассмотреть альтернативные места и условия поставки с учетом возможных налоговых последствий.

(c) Контракты с бессрочной поставкой на аренду оборудования могут потребовать от подрядчика предоставления оборудования в любом из штатов. Поскольку арендованное оборудование остается собственностью подрядчика, правительства штатов и местные органы власти взимают различные налоги на имущество, использование и другие налоги на оборудование, сдаваемое в аренду правительству. Сумма этих налогов может значительно варьироваться от юрисдикции к юрисдикции. См. 29.401-1 для предписания пункта контракта быть включенным в контракты, когда точки доставки не известны во время заключения контракта.

(d) Штат Северная Каролина и местный налог с продаж и использования.

(1) Закон Северной Каролины о налогах с продаж и использования разрешает округам и объединенным городам ежегодно получать от Уполномоченного по доходам штата Северная Каролина возмещение налогов с продаж и использования, косвенно уплаченных за строительные материалы, предметы снабжения, приспособления и оборудование, которые становятся частью или присоединяются к любому зданию или сооружению, возведенному, измененному или отремонтированному для таких округов и объединенных городов и поселков в Северной Каролине. В США v. Clayton , 250 F. Supp. 827 (1965) было решено, что Соединенные Штаты имеют право на получение возмещения, но должны следовать процедуре возмещения, предусмотренной Законом, и правилам, чтобы возместить причитающееся.

В США v. Clayton , 250 F. Supp. 827 (1965) было решено, что Соединенные Штаты имеют право на получение возмещения, но должны следовать процедуре возмещения, предусмотренной Законом, и правилам, чтобы возместить причитающееся.

(2) Закон предусматривает, что для получения возмещения заявители должны подать в течение 6 месяцев после закрытия финансового года заявителя письменный запрос, подкрепленный такими записями, квитанциями и информацией, которые могут потребоваться Уполномоченному по доходам. Никакой возврат не будет произведен по заявке, не поданной в течение отведенного времени и таким образом, который может потребовать Комиссар. Требования Уполномоченного изложены в правилах, которые предусматривают, что для обоснования требования о возмещении налогов с продаж или использования, уплаченных подрядчиком при покупке строительных материалов, предметов снабжения, приспособлений или оборудования, Правительство должно получить от подрядчика заверенные заявления. с указанием стоимости имущества, приобретенного у каждого продавца, и суммы уплаченных налогов с продаж или использования. В случае, если подрядчик осуществляет несколько закупок у одного и того же поставщика, в заверенной ведомости должны быть указаны номера счетов-фактур, включительно даты счета-фактуры , общая сумма счетов-фактур , а также уплаченные налоги с продаж и использования. Отчет также должен включать стоимость любого материального личного имущества, снятого со склада подрядчика, и сумму налога с продаж или использования, уплаченного подрядчиком. Аналогичные заверенные заявления субподрядчиков должны быть получены генеральным подрядчиком и представлены заявителю.

с указанием стоимости имущества, приобретенного у каждого продавца, и суммы уплаченных налогов с продаж или использования. В случае, если подрядчик осуществляет несколько закупок у одного и того же поставщика, в заверенной ведомости должны быть указаны номера счетов-фактур, включительно даты счета-фактуры , общая сумма счетов-фактур , а также уплаченные налоги с продаж и использования. Отчет также должен включать стоимость любого материального личного имущества, снятого со склада подрядчика, и сумму налога с продаж или использования, уплаченного подрядчиком. Аналогичные заверенные заявления субподрядчиков должны быть получены генеральным подрядчиком и представлены заявителю. Любые местные налоги с продаж или использования, включенные в отчет подрядчика, должны указываться отдельно от государственных налогов с продаж или использования.

Любые местные налоги с продаж или использования, включенные в отчет подрядчика, должны указываться отдельно от государственных налогов с продаж или использования.

(3) Пункт, предписанный в 29.401-2, требует, чтобы подрядчики представляли  «> должностному лицу по контрактам до 30 ноября каждого года заверенную ведомость с указанием налогов штата Северная Каролина и местных налогов с продаж и использования, уплаченных в течение 12-месячного периода, который закончился до 30 сентября. Сотрудник по контрактам должен обеспечить соблюдение подрядчиками этого требования и получить ежегодное возмещение, на которое может иметь право Правительство. Заявление о возмещении должно быть подано каждый год до 31 марта и в порядке и форме, требуемых Уполномоченным по доходам. Копии формы можно получить по адресу:

«> должностному лицу по контрактам до 30 ноября каждого года заверенную ведомость с указанием налогов штата Северная Каролина и местных налогов с продаж и использования, уплаченных в течение 12-месячного периода, который закончился до 30 сентября. Сотрудник по контрактам должен обеспечить соблюдение подрядчиками этого требования и получить ежегодное возмещение, на которое может иметь право Правительство. Заявление о возмещении должно быть подано каждый год до 31 марта и в порядке и форме, требуемых Уполномоченным по доходам. Копии формы можно получить по адресу:

Штат Северная Каролина,

Департамент доходов,

PO Box 25000 Raleigh,

Северная Каролина 27640.

29,305 штата и местных налоговых льгот.

(a) Свидетельство об освобождении. Доказательства, необходимые для подтверждения освобождения от налогов штата или местных налогов, зависят от оснований заявленного освобождения, сторон сделки и требований налоговой юрисдикции. Такие доказательства могут включать следующее:

Такие доказательства могут включать следующее:

(1) Копия контракта или его соответствующей части.

(2) Копии заказов на поставку , отгрузочные документы, товарные квитанции с оттиском кредитной карты, оплаченные или подтвержденные счета-фактуры или аналогичные документы, которые идентифицируют агентство или учреждение Соединенных Штатов в качестве покупателя.

(3) Форма освобождения от уплаты налогов США (SF 1094).

(4) Государственная или местная форма, указывающая, что поставки или услуги предназначены исключительно для использования в Соединенных Штатах.

(5) Любой другой документ штата или местного уровня, требуемый для установления общего или специального освобождения.

(6) Отгрузочные документы, указывающие на то, что поставки осуществляются между штатами или за границей.

(b) Предоставление доказательства освобождения . Если существуют разумные основания для подтверждения заявленного освобождения, продавцу будут представлены доказательства освобождения, как указано ниже: -4, федеральные, государственные и местные налоги (штатные и местные корректировки) в соответствии с условиями этих пунктов.

(2) По договору о возмещении затрат, если это требуется подрядчиком и одобрено должностным лицом по контракту или по усмотрению должностного лица по контракту.

(3) В соответствии с контрактом или заказом на поставку, не содержащим положения о налогах, если-

(i) Запрошено подрядчиком и одобрено должностным лицом, заключающим контракт, или по усмотрению должностного лица, заключившего контракт; и

(ii) Либо цена контракта не включает налог, либо, если сделка или имущество не облагаются налогом, подрядчик соглашается на снижение цены контракта.

Подраздел 29.4 — Пункты договора

29.401 Внутренние договоры.

29.401-1 Бессрочные контракты на поставку арендованного оборудования.

Вставить пункт в 52.229-1, Государственные и местные налоги, в ходатайства и договоры об аренде оборудования, когда-

(a) предполагается бессрочный договор поставки с фиксированной ценой;

(b) Контракт будет выполняться полностью или частично в Соединенных Штатах или их отдаленных районах; и

(c) место или места доставки не известны на момент заключения договора.

29.401-2 Выполнение строительных контрактов в Северной Каролине.

Сотрудник по контрактам должен включить пункт в 52.229-2, Штат Северная Каролина и местные налоги с продаж и использования, в ходатайства и контракты на строительство, которое должно быть выполнено в Северной Каролине. Если требуется, чтобы ремонт судна выполнялся в Северной Каролине, этот пункт должен использоваться вместе с его Альтернативой I.

29.401-3 Федеральные, региональные и местные налоги.

(a) За исключением случаев, предусмотренных в параграфе (b) настоящего раздела, включить пункт 52.229-3, Федеральные, государственные и местные налоги, в  Solicitations under sealed bid procedures are called "invitations for bids." Solicitations under negotiated procedures are called "requests for proposals." Solicitations under simplified acquisition procedures may require submission of either a quotation or an offer.»> ходатайства и контракты, если-

Solicitations under sealed bid procedures are called "invitations for bids." Solicitations under negotiated procedures are called "requests for proposals." Solicitations under simplified acquisition procedures may require submission of either a quotation or an offer.»> ходатайства и контракты, если-

(1) Контракт заключается в исполняться полностью или частично в Соединенных Штатах или их отдаленных районах;

(2) Предполагается заключение контракта с фиксированной ценой; и

(3) Ожидается, что контракт превысит порог упрощенного приобретения.

(b) В неконкурентный договор, отвечающий всем условиям параграфа (a) настоящего раздела, сотрудник по контрактам может вместо этого включить пункт в 52.229-4, Федеральные, государственные и местные налоги (штатные и местные корректировки). пункта 52.229-3, если в противном случае цена будет включать неуместные непредвиденные обстоятельства для потенциального изменения после присуждения государственных или местных налогов.

29.401-4 Валовая выручка штата Нью-Мексико и компенсационный налог.

(a) Определение .

Услуги , как используется в этом подразделе, определяется в Законе штата Нью-Мексико о валовых доходах и компенсационных налогах, раздел 7-9-3(k) NM SA1978, и означает всю деятельность, осуществляемую для других целей. лица за вознаграждение, деятельность которых связана преимущественно с оказанием услуг, в отличие от продажи или аренды имущества. «Услуги» включают деятельность, выполняемую лицом для своих членов или акционеров. При определении того, что является услугой, предполагаемое использование, основная цель или конечная цель договаривающихся сторон не должны иметь решающего значения. «Услуги» также включают строительные работы и все материальное личное имущество, которое станет составной частью или составной частью строительного проекта. Такое материальное личное имущество сохраняет свой характер как материальное личное имущество до тех пор, пока оно не будет установлено в качестве составной части или составной части строительного проекта в Нью-Мексико. Однако продажа материального движимого имущества, которое станет составной частью или составной частью строительного проекта, лицам, занимающимся строительным бизнесом, является продажей движимого материального имущества.

Однако продажа материального движимого имущества, которое станет составной частью или составной частью строительного проекта, лицам, занимающимся строительным бизнесом, является продажей движимого материального имущества.

(b) Пункт договора . Сотрудник по заключению контрактов должен включить пункт 52.229-10, Валовые доходы штата Нью-Мексико и компенсационный налог, в ходатайства и контракты, выпущенные агентствами, указанными в пункте (c) настоящего подраздела, при наличии всех трех из следующих условий:

(1) Подрядчик будет выполнять договор о возмещении затрат.

(2) Контракт предписывает или уполномочивает подрядчика приобретать материальное личное имущество в качестве прямых затрат по контракту, и право собственности на такое имущество переходит непосредственно в Соединенные Штаты и закрепляется в Соединенных Штатах после доставки имущества продавцом.

(3) Контракт будет заключаться в оказании услуг, полностью или частично, в пределах штата Нью-Мексико.

(c) Участвующие агентства.

(1) Перечисленные ниже агентства заключили соглашение со штатом Нью-Мексико об устранении двойного налогообложения государственных контрактов с возмещением затрат, когда подрядчики и их субподрядчики приобретают материальное личное имущество для использования при оказании услуг полностью или частично. часть в штате Нью-Мексико, и право собственности на которое переходит к Соединенным Штатам после передачи имущества подрядчику и его субподрядчикам продавцом. Таким образом, пункт применяется только к  Solicitations under sealed bid procedures are called "invitations for bids." Solicitations under negotiated procedures are called "requests for proposals." Solicitations under simplified acquisition procedures may require submission of either a quotation or an offer.»> заявки и контракты, выданные Агентством перспективных исследовательских проектов Министерства обороны США;

Solicitations under sealed bid procedures are called "invitations for bids." Solicitations under negotiated procedures are called "requests for proposals." Solicitations under simplified acquisition procedures may require submission of either a quotation or an offer.»> заявки и контракты, выданные Агентством перспективных исследовательских проектов Министерства обороны США;

Агентство по уменьшению угроз Министерства обороны США;

Министерство сельского хозяйства США;

Министерство ВВС США;

Министерство армии США;

Министерство энергетики США;

Министерство здравоохранения и социальных служб США;

Министерство внутренних дел США;

Министерство труда США;

Департамент военно-морского флота США;

Министерство транспорта США;

Администрация общих служб США;

Агентство противоракетной обороны США; и

Национальное управление США по аэронавтике и исследованию космического пространства.

(2) Любому другому федеральному агентству, которое предполагает заключать контракты с возмещением затрат для выполнения в Нью-Мексико, следует обратиться в Департамент налогообложения и доходов штата Нью-Мексико для заключения аналогичного соглашения.

29.402 Зарубежные контракты.

29.402-1 Иностранные контракты с фиксированной ценой.

(a) Сотрудник по контрактам должен включить пункт в 52.229-6, Налоги — Иностранные контракты с фиксированной ценой, в ходатайства и контракты, которые, как ожидается, превысят порог упрощенного приобретения, когда предполагается контракт с фиксированной ценой и контракт быть исполненным полностью или частично в иностранном государстве, если только не предполагается, что контракт будет заключен с иностранным правительством.