Зарплата и зарплатные налоги 2020-2021. Готовимся к изменениям в г. Москва | All-events

ВЕДУЩИЙ

И.В. ГЕЙЦ – к.э.н, главный редактор журнала «Заработная плата. Расчеты, учет, налоги», автор более 40 книг и практических пособий, в т.ч. «Оплата труда, льготы и гарантии в разъяснениях официальных органов», «Страховые взносы. Новый порядок исчисления и уплаты», «Компенсационные выплаты за труд» и многих других. Знает все мельчайшие нюансы своей темы, с удовольствием делится знаниями и дает подробные ответы и рекомендации участникам.

Подарки для всех очных участников первого осеннего семинара 2020 года!

КЛЮЧЕВЫЕ ТЕМЫ:

ЗАРАБОТНАЯ ПЛАТА — последние изменения

- Изменения в правилах оплаты труда в 2020 году. Нерабочие оплачиваемые дни. Особенности оплаты отпусков, командировок и прочих периодов. Сроки оплаты труда. Как период нерабочих оплачиваемых дней учитывается при расчете среднего заработка.

- Новые правила выплаты выходных пособий, среднего заработка на период трудоустройства (Федеральные законы от 13.07.2020 г. № 203-ФЗ, 210-ФЗ).

- Варианты продолжения трудовых отношений в условиях экономического кризиса. Временные правила регулирования трудовых отношений до конца 2020 года. Дистанционная занятость сотрудников как одна из основных форм занятости в ближайший период времени с учетом рекомендаций Роструда. Неполное рабочее время, гибкий график работы, временный перевод на другую работу как альтернативные варианты занятости. Простой на производстве, отпуск без сохранения заработной платы – возможности задействования.

- Особенности формирования и представления отчетности в условиях противоэпидемических мероприятий. Уточненные правила представления формы СЗВ-ТД как элемент контроля органов занятости за трудоустройством и увольнением граждан. Формирование отчетности в службу занятости в онлайн-режиме.

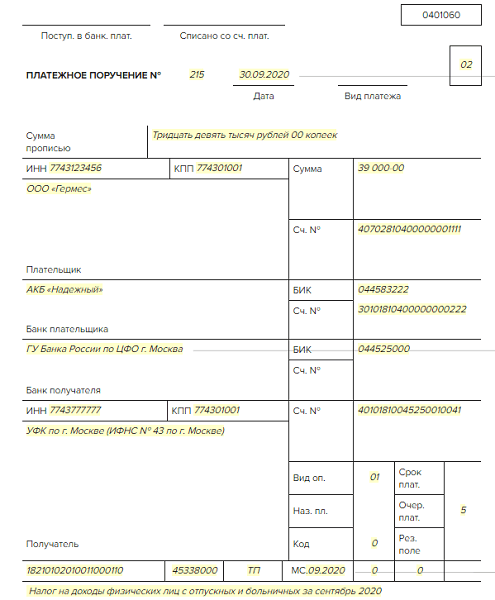

- Новые правила оформления платежных документов на выплату заработной платы. Изменение с 01.06.2020 при перечислении выплат в пользу работников и иных физических лиц. Кодировка выплат для заполнения платежных документов («1», «2» или «3»). Правила оформления платежных поручений и реестров при перечислении заработной платы, включая отражение удержанной суммы по исполнительным документам.

- Вопросы районного регулирования оплаты труда. Временные правила оплаты проезда в отпуск. Вопросы налогообложения расходов на оплату проезда в отпуск. Применение МРОТ.

ПОСОБИЯ ПО СОЦИАЛЬНОМУ СТРАХОВАНИЮ

- Новое в расчете пособий. Новые правила оплаты пособий с апреля 2020 г. Новый минимальный размер пособия по уходу за ребенком. Уточнение правил применения государственной гарантии в 24 МРОТ с июня 2020 г. . Временные Правила выдачи и оплаты больничных по карантину (код «03», 65+ лет, прибывшие из-за границы) как предвестник перевода всей страны на выплату пособий через ФСС России.

- Дополнительные правила, которые необходимо учесть работодателя. Требования законодательства о перечислении пособий по материнству на зарплатные карты системы «МИР», влекущие за собой новые правила оформления платежных документов. Выплаты на первого (второго) ребенка – изменения правил исчисления совокупного дохода (оформления справок).

НАЛОГИ

- Льготы по страховым взносам – кого касаются и как применяются. Ставки взносов в 15 и 0 процентов. Отсрочки по уплате.

- НДФЛ. Изменения 2020 года и планируемые в 2021 году. Уплата налога за счет средств налоговых агентов. Зачет и возврат налога. Изменения правил предоставления социальных налоговых вычетов.

- Новый режим налогообложения физических лиц («самозанятые»). Порядок расчетов, документального оформления отношений. Риски переквалификации отношений.

Риски переквалификации отношений.

Риски переквалификации отношений.«ЗАРПЛАТНАЯ ОТЧЕТНОСТЬ

Переход с 2020 года на «электронные» трудовые книжки – порядок и сроки перехода, необходимые мероприятия. Новая отчетность СЗВ-ТД, корректировка сроков представления отчета в 2020 году, ответственность с 2021 года. Новая форма Расчета по взносам, особенности отражения льгот 2020 года. Формирование показателей 6-НДФЛ в текущий период времени. Планы налоговых органов по изменению форм 6-НДФЛ и 2-НДФЛ. Новые контрольные соотношения 6-НДФЛ, 2-НДФЛ, РСВ.

Важное О Порядке Применения Каникул По Зарплатным Налогам — Employment and HR

To print this article, all you need is to be registered or login on Mondaq.com.

20 апреля 2020

года

Правительство

Казахстана

опубликовало

постановление

№ 224, которым,

среди

прочего,

предоставлены

налоговые

каникулы

по

индивидуальному

подходному

налогу,

социальному

налогу,

обязательным

пенсионным

взносам,

обязательным

профессиональным

пенсионным

взносам,

социальным

отчислениям,

взносам и

отчислениям

на

обязательное

социальное

медицинское

страхование

(далее

«зарплатные

налоги»).

1) Микро, малому и среднему бизнесу (далее «МСБ»), которые занимаются определенными видами деятельности (список кодов ОКЭД приложен к постановлению), – на срок с 1 апреля до 1 октября 2020 года;

2) Крупному бизнесу также по отдельному списку видов деятельности – на период с 1 апреля до 1 июля 2020 года.

Заработные платы за какие месяцы освобождены от налогов?

После

первого

прочтения

постановления

о

каникулах

по

зарплатным

налогам

может

показаться,

что от

налогов

освобождаются

заработные

платы за

апрель-сентябрь

в случае с

МСБ и за

апрель-июнь

в случае с

крупным

бизнесом.

На самом деле, критерием для применения освобождения является не то, за какой месяц выплачивается зарплата, а период, когда наступает обязательство по уплате зарплатных налогов. Согласно постановлению Правительства освобождение от зарплатных налогов предоставляется «по обязательствам, срок уплаты (перечисления) по которым наступает в период с 1 апреля до 1 октября 2020 года» (с 1 апреля до 1 июля по крупному бизнесу). Соответственно, если срок уплаты зарплатных налогов наступает с 1 апреля до 1 октября (для МСБ) или с 1 апреля до 1 июля (для крупного бизнеса), то применятся освобождение.

В этой

связи,

важно

понять,

когда

наступает

срок

уплаты

(перечисления)

каждого из

зарплатных

налогов,

чтобы

определить

на

зарплаты

каких

месяцев

распространяются

налоговые

каникулы.

Индивидуальный подоходный налог (ИПН) должен быть перечислен по выплаченным доходам не позднее 25 календарных дней после окончания месяца, в котором была осуществлена выплата дохода. Поэтому, если заработная плата за март была выплачена, к примеру, 30 или 31 марта, то ИПН по ней перечисляется работодателем (налоговым агентом) до 25 апреля. Значит, в этом случае зарплата за март освобождается от ИПН, поскольку обязательство по перечислению ИПН возникло в период с 1 апреля.

Таким же

образом

социальный

налог,

обязательные

пенсионные

взносы,

обязательные

профессиональные

пенсионные

взносы,

социальные

отчисления,

взносы и

отчисления

на

обязательное

социальное

медицинское

страхование

уплачиваются

до 25 числа

месяца,

следующего

за

отчетным. Поэтому

указанные

налоги,

взносы и

отчисления

по

заработной

плате за

март

подлежат

уплате до 25

апреля и

также

подпадают

под

налоговые

каникулы.

Поэтому

указанные

налоги,

взносы и

отчисления

по

заработной

плате за

март

подлежат

уплате до 25

апреля и

также

подпадают

под

налоговые

каникулы.

Если далее следовать этой логике, то в итоге для МСБ освобождаются от налогов зарплаты за март, апрель, май, июнь, июль и август, но не за сентябрь, поскольку по зарплате за сентябрь зарплатные налоги подлежат перечислению до 25 октября (то есть после 1 октября 2020 года). Для крупного бизнеса от налогов освобождены зарплаты за март, апрель и май, но не за июнь, по которому зарплатные налоги уплачиваются до 25 июля (то есть после 1 июля 2020 года).

Получается,

что

государство

освободило

от налогов

зарплаты

за 6 месяцев

для МБС и за

3 месяца для

крупного

бизнес. По

МСБ от

налогов

освобождены

зарплаты

за

март-август

включительно

(а не

апрель-сентябрь),

для

крупного

бизнеса –

за март-май

включительно

(а не

апрель-июнь).

По

МСБ от

налогов

освобождены

зарплаты

за

март-август

включительно

(а не

апрель-сентябрь),

для

крупного

бизнеса –

за март-май

включительно

(а не

апрель-июнь).

В связи с

таким

толкованием

постановления,

на

практике у

некоторых

работодателей

возникнут

сложности

с

применением

каникул к

зарплатам

за март.

Постановление

Правительства

о

налоговых

каникулах

было

подписано 20

апреля 2020

года.

Учитывая,

что срок

уплаты

зарплатных

налогов за

март был до

25 апреля, к 20

апреля

многие

работодатели

успели

перечислить

налоги по

зарплатам

за март 2020

года. Для

субъектов

МСБ,

получивших

ранее

отсрочку

по уплате

всех видов

налогов и

платежей

до 1 июня 2020

года, это не

совсем

актуально. Но

субъекты

крупного

предпринимательства

(которые

отсрочку

по налогам

не

получали)

могли

уплатить

зарплатные

налоги до

подписания

постановления.

При этом

законодательство

РК

предусматривает

возможность

возврата

излишне

(ошибочно)

уплаченных

налогов,

взносов и

отчислений.

Поэтому у

субъектов

крупного

предпринимательства,

поспешивших

перечислить

зарплатные

налоги по

заработным

платам за

март, есть

возможность

откорректировать

отчетность

и

обратиться

в

соответствующие

органы с

заявлением

о возврате.

Но

субъекты

крупного

предпринимательства

(которые

отсрочку

по налогам

не

получали)

могли

уплатить

зарплатные

налоги до

подписания

постановления.

При этом

законодательство

РК

предусматривает

возможность

возврата

излишне

(ошибочно)

уплаченных

налогов,

взносов и

отчислений.

Поэтому у

субъектов

крупного

предпринимательства,

поспешивших

перечислить

зарплатные

налоги по

заработным

платам за

март, есть

возможность

откорректировать

отчетность

и

обратиться

в

соответствующие

органы с

заявлением

о возврате.

Следует

отдельно

отметить,

что

Трудовой

кодекс РК

позволяет

выплату

заработной

платы до 10

числа

следующего

месяца.

Поэтому на

практике

возможны

случаи,

когда, к

примеру,

зарплата

за август

выплачивается

в первой

декаде

сентября. В

этой

ситуации

возможен

разный

подход в

применении

налоговых

каникул к:

В

этой

ситуации

возможен

разный

подход в

применении

налоговых

каникул к:

-

зарплатным

налогам,

удерживаемым

работодателем

с доходов

работника

(ИПН,

обязательные

пенсионные

взносы,

взносы на

обязательное

социальное

медицинское

страхование),

– данные

налог и

взносы

уплачиваются

работодателем

до 25 числа

месяца,

следующего

за месяцем,

в котором

выплачены

доходы.

Поэтому,

если

зарплата

работнику

МСБ за

август

будет

выплачена

не в

августе, а 1-10

сентября,

то срок

уплаты

зарплатных

налогов,

удерживаемых

с

работника,

наступит

на период

до 25 октября

(то есть

после 1

октября). В

этой связи,

возникнет

риск, что

зарплаты

за август

не будут

освобождены

от ИПН и

указанных

взносов.

Таким же образом субъектам крупного бизнеса стоит обратить внимание на выплату зарплат за май. Если выплата будет не в мае, а в первой декаде июня, то срок уплаты «удерживаемых» зарплатных налогов наступит на период до 25 июля (то есть после 1 июля), что также создаст риск «потери» части налоговых каникул по зарплатам за май.

Возможно, имеет смысл заработные платы за август (для МСБ) и за май (для крупного бизнеса) выплатить до конца августа и мая соответственно. Это позволит минимизировать указанные риски.

-

заработным

налогам,

уплачиваемым

работодателем

за свой

счет

(социальный

налог,

социальные

отчисления,

отчисления

на

обязательное

социальное

медицинское

страхование

и

обязательные

профессиональные

пенсионные

взносы), — по

данным

видам

налогов и

отчислений

срок

уплаты не

привязан к

периоду и

факту

выплаты

доходов

работника.

Поэтому

применительно

к таким

видам

зарплатных

налогов

освобождение

по

зарплатам

за август,

выплаченным

в сентябре,

и

зарплатам

за май,

выплаченным

в июне,

должно

применяться,

поскольку

срок

уплаты

этих

налогов

наступит

до 25 июня и

до 25

сентября

соответственно.

Поэтому

применительно

к таким

видам

зарплатных

налогов

освобождение

по

зарплатам

за август,

выплаченным

в сентябре,

и

зарплатам

за май,

выплаченным

в июне,

должно

применяться,

поскольку

срок

уплаты

этих

налогов

наступит

до 25 июня и

до 25

сентября

соответственно.

Поэтому

применительно

к таким

видам

зарплатных

налогов

освобождение

по

зарплатам

за август,

выплаченным

в сентябре,

и

зарплатам

за май,

выплаченным

в июне,

должно

применяться,

поскольку

срок

уплаты

этих

налогов

наступит

до 25 июня и

до 25

сентября

соответственно.Как рассчитать сумму зарплаты к выплате (net зарплату) на время налоговых каникул?

На

практике в

большинстве

случаев

заработная

плата

отражается

в трудовых

договорах

в gross сумме,

то есть без

учета ИПН (10%),

обязательных

пенсионных

взносов (10%) и

взносов на

обязательное

социальное

медицинское

страхование

(1%), которые

удерживаются

работодателем

с

заработной

платы

работника

и

перечисляются

в бюджет,

ЕНПФ и Фонд

социального

медицинского

страхования. Поэтому

для таких

случаев

предоставленное

государством

освобождение

от уплаты (и

соответственно

удержания)

зарплатных

налогов

формально

повлечет

увеличение

net (чистой)

суммы

заработной

платы

работника.

Увеличение

произойдет

на сумму

налогов и

взносов,

которые

покрываются

зарплатными

налоговыми

каникулами

и которые

не должны

удерживаться

работодателем

согласно

постановлению

Правительства

от 20.04.2020 года.

Поэтому

для таких

случаев

предоставленное

государством

освобождение

от уплаты (и

соответственно

удержания)

зарплатных

налогов

формально

повлечет

увеличение

net (чистой)

суммы

заработной

платы

работника.

Увеличение

произойдет

на сумму

налогов и

взносов,

которые

покрываются

зарплатными

налоговыми

каникулами

и которые

не должны

удерживаться

работодателем

согласно

постановлению

Правительства

от 20.04.2020 года.

Для того,

чтобы net

сумма

зарплаты

была

выплачена

в прежнем

размере,

работодателю

и

работнику

желательно

подписать

дополнение

к

трудовому

контракту,

которое бы

предусматривало

соразмерное

снижение

gross суммы

зарплаты

на

соответствующий

период (в

отношении

зарплат за

март-август

для МСБ и за

март-май

для

крупного

бизнеса).

Скачать статью →

Article orignally published on 30 April 2020

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.

Когда платить зарплату и НДФЛ в мае 2021 года

В соответствии с президентским указом от 23.04.2021 № 242 майские каникулы в текущем году продлятся с 1 по 10 мая включительно. Рассказываем, как бухгалтерам в указанный период платить налоги, сдавать обязательную отчетность и выплачивать зарплату сотрудникам.

Как в майские каникулы платить налоги и сдавать отчетность

Периоды с 1 по 3 мая и с 8 по 10 мая являются нерабочими праздничными и выходными днями. Период с 4 по 7 мая – нерабочими днями в соответствии с президентским указом.

По закону же когда последний день срока уплаты налога/взносов и иных обязательных платежей приходится на день, признаваемый выходным или нерабочим праздничным днем, то днем окончания срока уплаты считается ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

7 ст. 6.1 НК РФ).

При этом в апреле 2020 года в порядок исчисления сроков уплаты налогов были внесены изменения. Теперь срок уплаты переносится не только в тех случаях, когда он выпадает на выходной или нерабочий праздничный день, но и на день, объявленный нерабочим в соответствии с указом президента (Федеральный закон от 01.04.2020 № 102-ФЗ).

Поэтому в период с 1 по 10 мая включительно организации и ИП могут не уплачивать налоги, страховые взносы и т.д. Соответственно, если на указанные дни выпадает крайний срок уплаты налогов и других обязательных платежей, то данный срок переносится на более поздний момент. А именно – на 11 мая.

То же самое касается и сдачи обязательной отчетности. Если компании необходимо отчитаться за прошедшее время и крайний срок направления отчетности выпадает на период с 1 по 10 мая, срок сдачи отчетности разрешается перенести на 11 мая (вторник). Никаких штрафов и прочих санкций за это не будет.

Как в майские каникулы выплачивать зарплату персоналу

По закону заработная плата должна выплачиваться работникам не реже чем каждые полмесяца. Конкретная дата выплаты устанавливается правилами внутреннего трудового распорядка или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена.

При совпадении дня выплаты с выходным или нерабочим праздничным днем выплата заработной платы производится накануне этого дня (ст. 136 ТК РФ).

Как мы уже говорили ранее, майские каникулы в этом году продлятся с 1 по 10 мая включительно. И организации в указанный период работать попросту не будут.

Учитывая же то, что многие работодатели выплачивают зарплату своим сотрудникам за прошедший месяц как раз в период с 1 по 10 числа следующего месяца, выплата зарплаты за апрель должна производиться в особом порядке.

Так, если зарплата выплачивается с 1 по 3 числа следующего месяца, то зарплату за апрель нужно выплатить заранее, то есть 30 апреля. Если зарплата выплачивается с 4 по 7 число месяца, то за апрель ее можно заплатить в любой из этих дней. Указ от 23.04.2021 № 242 допускает такую возможность, поскольку объявленные им дни не относятся ни к выходным, ни к нерабочим праздничным дням.

Тем более что согласно п. 2 указа организациям поручается определить количество работников, обеспечивающих с 1 по 10 мая их функционирование. Поэтому если работодатель решит, что бухгалтерия в эти дни работает, то проблем с выплатой зарплаты возникнуть не должно.

Если зарплата в компании выплачивается с 8 по 10 число, за апрель ее нужно выплатить либо 30 апреля, либо опять же в период с 4 по 7 мая включительно.

Когда платить НДФЛ с зарплаты за апрель

По закону налоговые агенты обязаны удерживать начисленную сумму НДФЛ непосредственно из доходов работников при их фактической выплате (п. 4 ст. 226 НК РФ). Поэтому исчисление сумм НДФЛ производится в последний день месяца, за который работнику была начислена зарплата. До истечения месяца доход в виде оплаты труда не может считаться полученным налогоплательщиком.

При этом налоговые агенты обязаны перечислять суммы исчисленного и удержанного НДФЛ не позднее дня, следующего за днем выплаты налогоплательщику дохода (абз. 1 п. 6 ст. 226 НК РФ).

В свою очередь, когда последний день срока уплаты НДФЛ приходится на день, признаваемый выходным, нерабочим праздничным или нерабочим днем в соответствии с указом президента, этот день переносится на ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

В связи с этим, если зарплата за апрель была выплачена работникам 30 апреля или в период с 4 по 7 мая включительно, НДФЛ с этой зарплаты разрешается заплатить 11 мая.

Что говорит Минтруд

Что касается порядка расчета зарплаты сотрудников за время майских каникул, то, как пояснил Минтруд, неработающим в это время работникам нужно выплатить зарплату в том же размере, как если бы они полностью отработали все нерабочие дни. В частности, работникам необходимо выплатить должностной оклад, компенсационные и стимулирующие выплаты, если они установлены в организации.

Если сотрудники в период с 4 по 7 мая продолжают работать, то оплата их труда производится в обычном, а не повышенном размере. Это объясняется тем, что указанный период не относится к нерабочим праздничным дням или выходным.

Если же работники работают в период с 1 по 3 или с 8 по 10 мая включительно, то зарплата им выплачивается в двойном размере.

Кроме того, в Минтруде подчеркнули, что наличие в мае нерабочих дней не является основанием для снижения заработной платы сотрудникам, работающим сдельно. Таким сотрудникам за указанные нерабочие дни должна выплачиваться денежная компенсация в размере, определяемом локальным нормативным актом работодателя. Суммы расходов на эти цели относятся к расходам на оплату труда в полном размере.

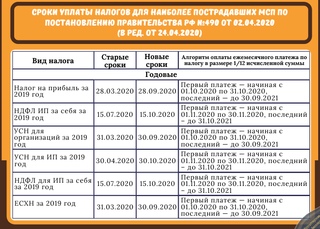

Льготы и налоговые каникулы для бизнеса в 2020 году

Для субъектов МСП, работающих

в наиболее пострадавших

отраслях, действуют и другие послабления:

- Новые дела о банкротстве в отношении субъектов МСП инициировать нельзя — с 3 апреля действует мораторий. Приостанавливают также уже поданные заявления кредиторов, которые суд не успел рассмотреть. Мера распространяется в том числе на системообразующие компании.

- Продлили сроки уплаты налогов: всех, кроме НДФЛ, НДС и НПД, которые компании уплачивают через налоговых агентов. Срок продления зависит от вида налога.

Кроме общего продления уплаты

налогов, предприниматели

из этих отраслей могут получить дополнительную отсрочку или

рассрочку налоговых

платежей.

Субъекты МСП, работающие в наиболее пострадавших от пандемии сферах, в любом из двух случаев:

- Их доход, в том числе от реализации или от операций по ставке НДС 0 %, снизился больше, чем на 10%;

- есть убыток, а в 2019 году (или предыдущем квартале, если бизнесу меньше года) его не было.

Список пострадавших сфер обновляется. Проверить, имеете ли вы право ещё больше отсрочить платежи, можно на сайте налоговой.

Подать заявку на отсрочку или рассрочку также могут предприятия, которые не входят в перечень пострадавших отраслей, но производят социально значимые товары или услуги, или являются градообразующими предприятиями, или крупнейшими налогоплательщиками. В индивидуальном порядке на отсрочку или рассрочку могут претендовать компании, ведущие деятельность в пострадавших отраслях, которые не относятся к МСП согласно реестру.

Подать заявление на отсрочку или рассрочку платежей можно по любым налогам, которые нужно платить в 2020 году, кроме акцизов и налога на добычу полезных ископаемых, и только один раз.

Если берете рассрочку или отсрочку на срок до 6 месяцев, обеспечивать её ничем не нужно. На более продолжительный срок — потребуется залог недвижимости, поручительство или банковская гарантия.

Если изначально вы просили об отсрочке на срок меньше максимального, её можно продлить. До окончания действия отсрочки можно обратиться за рассрочкой.

Зарплата и зарплатные налоги 2020 Томск |

Программа СЕМИНАРА:

1. СТРАХОВЫЕ ВЗНОСЫ:

— Уплата страховых взносов и сдача отчётности при наличии обособленных подразделений.

— Камеральные проверки РСВ. На что нужно обратить внимание. Как давать пояснения в ИФНС. — Ошибки и способы их исправления.

— Отчётность в ПФР и ФСС — объём и сроки. Какую отчётность и кому надо предоставлять.

— Ответственность за нарушение законодательства о страховых взносах.

— Введение уголовной ответственности за неуплату страховых взносов.

2. ОПРЕДЕЛЕНИЕ ВЗНОСООБЛАГАЕМОЙ БАЗЫ:

— Что такое выплаты в рамках трудовых отношений и как бухгалтеру научиться их определять.

— Что такое необлагаемые выплаты.

— Будет ли ФНС подчиняться решениям Конституционного и Верховного суда РФ? Прогнозы: оптимистический и пессимистический сценарий.

— Облагаемые и необлагаемые выплаты: в чем позиция ФНС и Минфина отличается от применявшейся ранее практики, решения судов.

— Тарифы страховых взносов, сложные вопросы применения дополнительных и пониженных тарифов.

— Порядок уточнения платежей и урегулирования задолженности.

— Новые контрольные соотношения Расчета по страховым взносам, отражение возмещения по пособиям.

— Обновленные формы отчетности в ФСС и ПФР.

— Документальное оформление выплат в пользу сотрудников предприятия как способ сэкономить на страховых взносах.

— Судебная практика по спорам с ПФР.

3. НДФЛ:

— Отчётность по НДФЛ:

— Форма 6-НДФЛ — ответы на сложные вопросы заполнения (премии, больничные и другое).

— Форма 2-НДФЛ — особенности заполнения.

— Форма 6-НДФЛ = Форма 2-НДФЛ — так ли это?

— Форма 6-НДФЛ в 2020 году.

— Сравнение данных 6-НДФЛ и 2-НДФЛ с РСВ и 4-ФСС.

— Всё про выплаты зарплаты за первую половину месяца и НДФЛ.

— Налогообложение выплат при расторжении трудового договора.

— Налоговые вычеты по НДФЛ (стандартные, социальные, имущественные) Условия и порядок получения. Последние комментарии Минфина и ФНС.

— Внесение корректировок в отчетность.

— Камералка 6-НДФЛ: как правильно отразить различные выплаты и избежать штрафов.

— Судебная практика по НДФЛ.

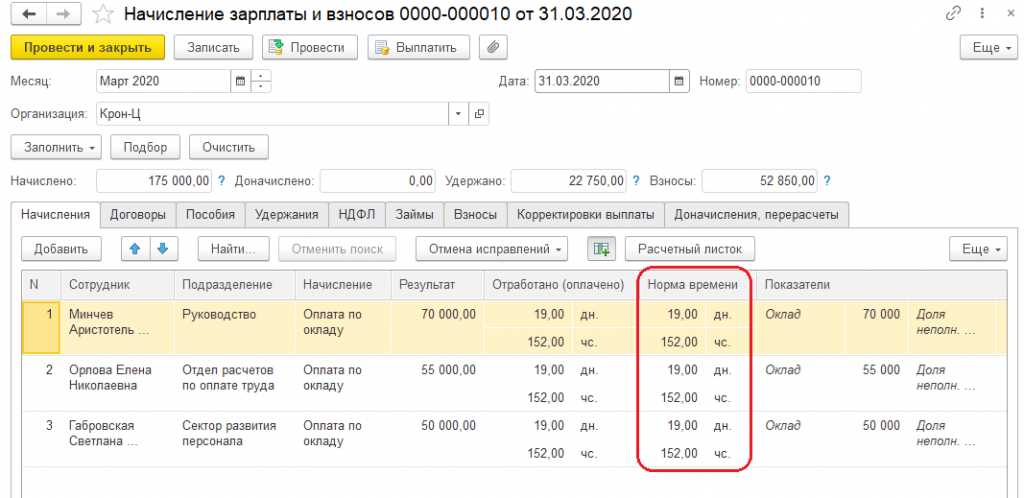

4. ТРУДОВЫЕ ВОПРОСЫ В ПЕРИОД «НЕРАБОЧИХ ДНЕЙ»:

— Что такое «нерабочие дни».

— Какую норму рабочего времени необходимо применить в апреле при расчете зарплаты.

— Особенности начисления заработной платы при сменном графике.

— Имеет ли сотрудник право не выходить на работу, если компании-работодателя нет в списках обязательно работающих компаний в период «нерабочих дней».

— Особенности начисления и выплаты заработной платы в 2020 году.

— Как считать отпускные, которые начинаются с мая 2020.

— Как учитывать длительный прогул в период «нерабочих дней».

— Усиление контроля за выплатами зарплат.

— Как в 6-НДФЛ отражать зарплату 2020 года.

— Сроки сдачи отчетности 6-НДФЛ.

— Льготные ставки и сроки отчетности по страховым взносам.

5. МАТЕРИАЛЬНАЯ ПОМОЩЬ. СПОРНЫЕ РАСХОДЫ В ПОЛЬЗУ СОТРУДНИКОВ:

— Что такое «нерабочие дни»

— Требует ли российское законодательство от работодателей оказывать материальную помощь своим сотрудникам только на основании заявлений.

— Порядок предоставления материальной помощи сотрудникам. Как рассчитать, как выплатить, налогообложение выплат.

— Расходы в пользу сотрудников, предусмотренные коллективным или индивидуальным трудовым договором.

— Выплаты при расторжении трудового договора по соглашению сторон.

— Выплата вознаграждений, предусмотренных отраслевыми нормами.

— Компенсационные выплаты: основания, оформление, документы.

— Расходы на создание нормальных условий труда и отдыха.

6. ОТВЕТЫ НА ВОПРОСЫ УЧАСТНИКОВ СЕМИНАРА.

************************

Зарплатная отчетность за 2019 год. Новое в отчетности за 1 квартал 2020 года

Зарплатная отчетность за 2019 год. Новое в отчетности за 1 квартал 2020 года

С 2020 года нововведений в порядке и правилах предоставления зарплатных отчетов довольно много. Чиновники ввели новые формы, например, обновили бланк РСВ за 1 квартал и последующие периоды 2020 года. Обновлены и некоторые сроки сдачи отчетности по заработной плате (годовые 6-НДФЛ и 2-НДФЛ). Корректировок коснулся и порядок предоставления отчетности. Отдельные отчеты вовсе будут объединены. Например, принят закон о слиянии 6-НДФЛ и 2-НДФЛ, РСВ и сведений о среднесписочной численности. Следовательно, утвердят и новые формы.

Что стоит учитывать, сдавая отчетность в 2020 году:

- Новый порядок сдачи отчетности в ФНС. Если в компании 10 и более работников, отчитываться нужно электронно. Новшества коснулись отчетности по НДФЛ и страховым взносам. Кроме того, есть новшества для организаций с обособленными подразделениями.

- Срок подачи 2-НДФЛ сократили на целый месяц. Раньше отчетность по доходам, с которых удержали НДФЛ, сдавали до 1 апреля. Теперь справки 2-НДФЛ со всеми признаками налогоплательщика подают до 1 марта года, следующего за отчетным. За 2019 год — до 02.03.2020, так как 1 марта — воскресный день.

- Новый срок установлен и для 6-НДФЛ. С отчетности за 2019 год подать расчет придется до 02.03.2020 (1 марта — воскресенье).

- Обновлен бланк отчета РСВ. Применять новый бланк придется при заполнении сведений за 1 квартал 2020 г. Старый бланк не примут. Изменения в форме незначительные и больше носят технический характер.

Для удобства в работе все документы сгруппированы в папки по следующим разделам:

— Отчетность за 2019 год.

- Декабрьская зарплата и годовые премии в зарплатной отчетности;

- 6-НДФЛ за год;

- 2-НДФЛ за год;

- РСВ за год.

— Изменения 2020.

— Отчетность за I квартал 2020 года.

- 6-НДФЛ за I квартал 2020 года;

- РСВ за I квартал 2020 года.

— Особенности исчисления страховых взносов.

— Особенности исчисления НДФЛ.

Наиболее важные и интересные моменты вынесены в закладки.

Тематическая подборка «Зарплатная отчетность за 2019 год. Новое в отчетности за 1 кварта 2020 года» позволит:

— значительно сэкономит время специалиста на изучение изменений, касающихся обложения НДФЛ и страховых взносов различных выплат работникам;

— поможет учесть требования налогового законодательства и сдать отчетность в соответствие с ними, а значит — избежать штрафов.

— поможет грамотно организовать работу на участке «зарплатные налоги» и тогда внеплановая проверка налогового органа будет не страшна.

Зарплатные налоги с 2020 года

«Налоги и социальные платежи по доходов физлиц – работников и по ДГПХ»

Программа семинара:

1. Порядок исчисления ИПН, с учетом изменений, вступающих в силу с 01.01.2019 г:

1) Объект ИПН

2) Годовой доход физических лиц (не доход физических лиц)

3) Доход работника — резидента:

а) Доход начисленный = Деньги + натуральная форма + материальная выгода.

б) Облагаемый доход работника с учетом корректировок и вычетов.

4) Доход физлиц по ДГПХ. Облагаемый доход физлица по ДГПХ. Проект 2020 г.

2. Корректировки:

1) Экологические выплаты по 2 -м ЗРК.

2) Выплаты в пределах 94 МРП

3) если доход работника, начисленный не превышает 25 МРП, то облагаемый доход корректируется. Пример

3. Вычеты (общие, стандартные и прочие).

4. Кто представляет ежеквартально Декларацию по ИПН и Соц. Налогу ФНО 200.00.

1) Построчное составление формы 200.00 за квартал 2019 года.

2) Особенности заполнения формы 200.05 по доходам ДГПХ (ИПН, + ОПВ).

5. Доходы иностранных физических лиц — нерезиденты, особенности их налогообложения:

1) Доход работника – нерезидента.

2) Прочие доходы

3) В каких случаях доходы физлиц иностранцев, объект социальных платежей.

4) Доход иностранца – работника юридического лица – нерезидента, облагаемый объект ИПН с 1 января 2018 года (Закон РК от 2 апреля 2019 года № 241 — VI). Проект на 2020 г.

6. Социальный налог:

— плательщики и не плательщики

— ставка Соц. Налога с 1 января 2019 г. – 9,5%

7. Социальные платежи:

1) ОПВ и ОППВ в ЕНПФ

2) Рассмотрим примеры исчисления ОПВ с доходов по договорам ГПХ физлиц

3) Социальные отчисления в ГФСС – ставка 3,5%

4) Мед. отчисления в ФСМС – новая ставка 1,5%. ОСМС с 2020 года.

8. Порядок исчисления Средней заработной платы:

1) Единые правила исчисления средней заработной платы Приказ Мин. труда и социальной защиты населения РК от 24 сентября 2019 года № 510 на 25.09.2019 г.

2) Перечень событий по ТК РК для расчета средней зарплаты.

3) Перечень выплат, не учитываемых при исчислении средней заработной платы.

4) Примеры расчета.

9. Начисления резерва по отпускам на 2019 год.

10. И снова всеобщее декларирование физических лиц отложили (ЗРК от 3 июля 2019 г.) поэтапно с 2021 г. по 2025 года. ОПВР с 1 января 2020 года, Проект на 2023 год?!

Чтобы иметь возможность читать и оставлять комменарии, необходимо иметь активную подписку на сайте или зарегистрировать участие в мероприятии.

Руководство по налогу на заработную платуна конец 2020 года

В опросе 2019 года 52% работодателей заявили, что они передают обработку налога на заработную плату на аутсорсинг, а 48% заявили, что они делают это самостоятельно. Если вы относитесь к последней (внутренней) группе, вы знаете, что обработка налога на заработную плату может быть хаотичной без подробного руководства, особенно в конце года.

В связи с приближением конца 2020 года мы разработали руководство исключительно по налогам на заработную плату на 2020 год. Это неполное руководство охватывает:

- Ставки налога на заработную плату сотрудников

- Ставки налога на заработную плату работодателя

- Вычеты до и после налогообложения

- Налоги на возмещения

- COVID-19: освобождение от налога на заработную плату

- Депозиты и сверка налога на заработную плату

- Налоговая отчетность по заработной плате: формы и сроки

Ставки налога на заработную плату сотрудников

Ставки удержания федерального налога на 2020 год

- Федеральный подоходный налог = форма W-4 сотрудника + таблицы налоговых поступлений Налогового управления США

- Налог на социальное обеспечение = 6.2% от налогооблагаемой заработной платы, до годового лимита заработной платы в размере 137 700 долларов США

- Налог по программе Medicare = 1,45% от всех налогооблагаемой заработной платы

- Дополнительный налог на Medicare = 0,9% налогооблагаемой заработной платы свыше 200 000 долларов США

- Ставка дополнительного налога = 22% от годовой дополнительной заработной платы до 1 миллиона долларов (необязательно) и 37% от годовой дополнительной заработной платы свыше 1 миллиона долларов (обязательно)

Государственные и местные требования к удержанию налогов зависят от юрисдикции, но могут включать:

Убедитесь, что налоги с каждого сотрудника удерживаются за 2020 год в соответствии с федеральными и применимыми государственными и местными правилами.

Убедиться, что налоги с каждого сотрудника удерживаются за 2020 год в соответствии с федеральными и применимыми государственными и местными правилами.

Ставки налога на заработную плату работодателя

2020 федеральные требования

- Налог на социальное обеспечение = 6,2% налогооблагаемой заработной платы, до годового предела заработной платы в размере 137 700 долларов США

- Налог по программе Medicare = 1,45% от всех налогооблагаемой заработной платы

- Федеральный налог по безработице (FUTA) = 6% от первых 7000 долларов, подлежащих налогообложению, выплачиваемых каждому работнику. Скорость снижается до 0.6%, если вы имеете право на максимальный кредит FUTA в размере 5,4%.

Государственные и местные требования различаются в зависимости от юрисдикции, но могут включать:

- Государственный налог по безработице, до годового предела заработной платы SUTA

- Налог на обучение при трудоустройстве (например, в Калифорнии)

- Местные налоги на заработную плату (например, транзитный налог штата Орегон)

Вычеты до и после налогообложения

Для удержаний до налогообложения:

- Укажите льготы до уплаты налогов, которые вы предлагаете, такие как медицинское страхование, помощь по уходу за иждивенцами, медицинские сберегательные счета, традиционный 401 (k), страхование жизни на сумму до 50 000 долларов, льготы при поездках на работу и аналогичные льготы в рамках плана, утвержденного IRS.

- Обратите внимание, от каких налогов освобождена льгота до налогообложения, поскольку не все льготы до налогообложения освобождены от одних и тех же налогов. В частности, какие из них исключены из удержания федерального подоходного налога, налога на социальное обеспечение, налога на медицинское обслуживание, а также подоходного налога штата и местного налога?

- Определите, правильно ли были удержаны вычеты до налогообложения из заработной платы сотрудников. При создании этого отчета разбейте его по периодам оплаты.

- Не включайте вычеты до налогообложения в заработную плату работника по форме W-2, поскольку в заработную плату по форме W-2 должны включаться только налогооблагаемые статьи.

Для отчислений после налогообложения:

- Укажите типы удержаний после уплаты налогов, которым подлежат ваши сотрудники, например, взносы Roth 401 (k), благотворительные пожертвования, страхование жизни на сумму более 50 000 долларов, а также удержание удержаний из заработной платы или алиментов.

- Включите вычеты после уплаты налогов в заработную плату сотрудника по форме W-2, поскольку они подлежат налогообложению.

Налоги на возмещение расходов

- Убедитесь, что необлагаемое возмещение сотрудникам (деловых расходов) осуществляется в соответствии с утвержденным IRS планом подотчетности.В противном случае возмещение подлежит налогообложению и должно учитываться в заработной плате работника по форме W-2.

- Определить налогообложение прочих возмещений. Например, возмещение платы за обучение до 5 250 долларов в год не облагается налогом. Это означает, что суммы, превышающие 5250 долларов, подлежат налогообложению и должны учитываться в заработной плате сотрудника по форме W-2.

COVID-19: освобождение от налога на заработную плату

Закон о первоочередном реагировании на коронавирус в семьях (FFCRA)

- Заработная плата за отпуск по FFCRA облагается налогом для сотрудников и должна быть включена в их заработную плату по форме W-2 в соответствии с инструкциями IRS.

- В отличие от наемных работников, работодатели не , а должны платить налог на социальное обеспечение с выплаченных отпускных по FFCRA.

- Работодатели могут потребовать возмещаемые налоговые льготы для выплаченной заработной платы FFCRA.

- Если вы запросили налоговые льготы FFCRA, уменьшив свои депозиты по налогу на трудоустройство, или если вы получили авансовый платеж по налоговым льготам FFCRA, вы должны учитывать эти льготы через квартальную форму IRS 941 или форму 944, если вы подаете ее ежегодно. Обратите внимание, что мелкие работодатели с ежегодными налоговыми обязательствами в размере 1000 долларов США или меньше (и с одобрения IRS) могут подавать годовые отчеты по форме 944 вместо квартальных отчетов по форме 941.

Закон о помощи, чрезвычайной помощи и экономической безопасности в связи с коронавирусом (CARES)

- Правомочные работодатели могут потребовать кредит удержания сотрудников в размере 50% от заработной платы до 10 000 долларов США, выплачиваемой каждому сотруднику.

- Работодатели могут отложить выплату своей части налога на социальное обеспечение с заработной платы, выплаченной в период с 27 марта 2020 года по 31 декабря 2020 года. Это включает работодателей, которые брали ссуды в рамках Программы защиты зарплаты (PPP). Половина отложенного налога работодателя должна быть уплачена до 31 декабря 2021 года.Оставшуюся половину необходимо оплатить до 31 декабря 2022 года.

- В настоящее время IRS сообщает, что работодатели с прощенными ссудами ГЧП не могут брать налоговые вычеты на расходы, связанные с ссудой ГЧП. Однако Конгресс может принять закон, чтобы эти расходы ГЧП не облагались налогом, так что следите за этим.

В настоящее время IRS сообщает, что работодатели с прощенными ссудами ГЧП не могут брать налоговые вычеты на расходы, связанные с ссудой ГЧП. Однако Конгресс может принять закон, чтобы эти расходы ГЧП не облагались налогом, так что следите за этим.

Отсрочка по налогу на социальное обеспечение сотрудников

- Работодатели могут разрешить сотрудникам, зарабатывающим менее 4000 долларов в две недели, откладывать выплату своей части налога на социальное обеспечение, причитающейся с заработной платы, выплачиваемой в период с 1 сентября 2020 года по 31 декабря 2020 года.

- Работодатели должны взыскать отсроченные суммы работника не ранее 1 января 2021 г. и не позднее 30 апреля 2021 г.

Некоторые правительства штатов и местные органы власти предоставили льготы по налогу на заработную плату или внесли изменения в результате пандемии COVID-19.Убедитесь, что вы соблюдаете все государственные или местные правила, применимые к вашему малому бизнесу.

Депозиты по налогу на заработную плату

Убедитесь, что вы были:

- Своевременное внесение депозитов по федеральному налогу на заработную плату в соответствии с установленным графиком депозитов. (Большинство работодателей должны делать ежемесячные или полунедельные вклады.) Если вы имеете право на исключение из графика ежемесячных или полунедельных вкладов, вы должны делать вклады в установленные сроки.

- Своевременная уплата налогов FUTA, обычно до последнего дня месяца, следующего за концом квартала.

- Своевременная уплата налогов штата и / или местного налога на заработную плату в соответствии с инструкциями государственного или местного налогового агентства.

Сверка налога на заработную плату

Согласуйте следующее:

- Ваши депозиты по федеральному налогу на заработную плату с вашими федеральными декларациями (например, ежеквартальные 941s)

- Депозиты по уплате налога на заработную плату в штате или на местном уровне, с вашими налоговыми декларациями штата / региона и / или отчетами о заработной плате.

- Окончательная зарплата сотрудников за 2020 год с учетом удерживаемых ими федеральных, государственных и местных налогов

- Окончательная зарплата сотрудников за 2020 год с их формой W-2, вашей квартальной формой 941s (или формой 944, если вы подаете ее ежегодно), а также вашими государственными / местными декларациями и / или отчетами

Налоговая отчетность по заработной плате: формы и сроки

COVID-19 подталкивает IRS к пересмотру форм отчетности по налогу на заработную плату

IRS обновило форму 941 для 2, 3 и 4 кварталов 2020 года, чтобы работодатели могли сообщать о заработной плате, выплачиваемой в соответствии с FFCRA и законом CARES.Кроме того, IRS пересмотрело форму 941 2020 года, чтобы упростить отчетность об отсроченных налогах на социальное обеспечение для сотрудников. Итак, убедитесь, что вы используете правильные версии формы.

Для мелких работодателей, которым разрешено подавать годовые отчеты через форму 944, IRS разработало форму 944 2020 года, чтобы отразить изменения в помощи COVID-19 (аналогичные изменениям в форме 941).

Закладка ( 0 )Пожалуйста, войдите, чтобы добавить закладку

Еще нет аккаунта? Зарегистрировать

Об авторе

милость Фергюсон

Грейс Фергюсон — деловой писатель и блогер, освещающий заработную плату, льготы сотрудникам и человеческие ресурсы.Она имеет обширный опыт работы в качестве администратора по заработной плате и льготам для крупного и малого бизнеса. В 18 лет Грейс получила свою первую работу: работала секретарем в лесной компании.

FICA Tax Guide (2020): Ставки налога на заработную плату и определение

Если вы получаете зарплату или оклад, вы, вероятно, облагаетесь налогами FICA. (FICA означает Федеральный закон о страховых взносах.) Не путать с федеральным подоходным налогом: налоги FICA финансируют программы социального обеспечения и медицинской помощи и составляют в сумме 7.65% от вашей зарплаты (в 2020 году). Разбивка по двум налогам составляет 6,2% для социального обеспечения (для заработной платы до 137 700 долларов США) и 1,45% для Medicare (плюс дополнительные 0,90% для заработной платы, превышающей 200 000 долларов США). Налоги FICA, также известные как налоги на заработную плату, автоматически вычитаются из вашей зарплаты. Ваша компания отправляет деньги вместе с соответствующей суммой (дополнительные 7,65% от вашей заработной платы) правительству. В этой статье мы обсудим, что такое налоги FICA, как они применяются и кто несет ответственность за их уплату.

Финансовое планирование выходит за рамки налогов.Найдите местного финансового консультанта сегодня.

Налоги FICA: основыКаждый день выплаты жалованья работодатель удерживает часть вашего чека. Эти деньги поступают в правительство в виде налогов на заработную плату. Существует несколько различных типов налогов на фонд заработной платы, включая налоги на безработицу, подоходный налог и налоги FICA. Два типа налогов попадают в категорию налогов FICA: налоги на медицинское обслуживание и налоги на социальное обеспечение.

Уплата налогов FICA является обязательной для большинства сотрудников и работодателей в соответствии с Федеральным законом о страховых взносах 1935 года.Эти средства используются для оплаты как социального обеспечения, так и Medicare.

Если у вас есть бизнес, вы также несете ответственность за уплату налогов на социальное обеспечение и медицинскую помощь. Для самозанятых работников они называются налогами SECA (или налогами на самозанятость) в соответствии с положениями Закона о взносах самозанятых.

Ставки налога FICAСтавки налога SECA и FICA увеличились с момента их введения. Ставки налога на социальное обеспечение для работников и работодателей оставались ниже 3% до конца 1959 года.Ставки налога на медицинское обслуживание выросли с 0,35% в 1966 г. (когда они были впервые введены) до 1,35% в 1985 г.

Однако в течение последних нескольких десятилетий налоговые ставки FICA оставались неизменными. Работодатели и работники делят налог. Для них обоих текущие ставки налога на социальное обеспечение и медицинскую помощь составляют 6,2% и 1,45% соответственно. Таким образом, каждая партия платит 7,65% своего дохода, а общий вклад FICA составляет 15,3%. Чтобы рассчитать налоговое бремя FICA, вы можете умножить свою брутто-зарплату на 7,65%.

Самозанятые работники вынуждены самостоятельно уплачивать весь налог FICA.Для этих лиц существует налог на социальное обеспечение в размере 12,4% плюс налог на медицинское обслуживание в размере 2,9%. Вы можете платить этот налог при ежеквартальной уплате расчетных налогов. Чтобы выяснить, сколько вы должны, вы можете использовать рабочий лист и инструкции, предоставленные IRS для формы 1040-ES.

К счастью, если вы работаете не по найму, вы должны вычесть половину налога (7,65%) при подаче налоговой декларации. Налоговый вычет для самозанятости — это сверхлимитный вычет, который вы можете использовать для уменьшения суммы вашего подоходного налога.Таким образом, вы можете требовать его независимо от того, учитываете ли вы свои вычеты или берете стандартный вычет.

Налог FICA: базовые пределы заработной платыПредел базовой заработной платы применяется к работникам, которые платят налоги на социальное обеспечение. Это означает, что валовой доход выше определенного порога освобождается от этого налога. Предел заработной платы меняется почти каждый год в зависимости от инфляции. На 2019 год это было 132 900 долларов. На 2020 год это 137 700 долларов. Этот потолок дохода также является максимальной суммой денег, которая учитывается при расчете размера пособий по социальному обеспечению.

С другой стороны, у налоговMedicare нет предела заработной платы. Но есть дополнительный налог на медицинское обслуживание, который должны платить люди с высоким доходом. Так было с 1 января 2013 года.

Дополнительная ставка налога на медицинское обслуживание составляет 0,90% и применяется к заработной плате, окладам и чаевым наемным работникам (и самозанятым работникам). Таким образом, любая часть вашего дохода, превышающая определенную сумму, облагается налогом по программе Medicare по общей ставке 2,35% (1,45% + 0,90%). Этот потолок дохода на 2020 год составляет 200 000 долларов для лиц, подающих документы в одиночку, соответствующих требованиям вдов и всех, у кого есть статус главы семьи; 250 000 долларов США для супружеских пар, подающих совместные налоговые декларации, и 125 000 долларов США для пар, подающих отдельные налоговые декларации.Вы можете рассчитать, сколько вы должны, используя форму 8959.

Освобождение от уплаты налогов FICAПрактически все платят налоги FICA, включая иностранцев-резидентов и многих иностранцев-нерезидентов. Неважно, работаете ли вы неполный или полный рабочий день. Но есть исключения.

Например, студенты колледжей освобождаются от уплаты налогов FICA с заработной платы, которую они получают за работу на территории кампуса. Исключения также распространяются на некоторых иностранцев-нерезидентов, включая иностранных государственных служащих и учителей.Некоторые религиозные группы (например, амиши) могут подать заявление об освобождении от налогов FICA, заполнив форму IRS 4029. Но, не уплачивая эти налоги на заработную плату, они отказываются от права на получение пособий по программе Medicare и Social Security.

Переплата налогов FICAНекоторые сотрудники платят больше налогов на социальное обеспечение, чем им необходимо. Это может произойти, если вы смените работу более одного раза и весь ваш заработок будет облагаться налогом (даже если ваш совокупный доход превышает базовый предел заработной платы Социального обеспечения).К счастью, вы можете получить возмещение при подаче налоговой декларации.

Если у вас несколько рабочих мест, вы можете подать заявку на социальное обеспечение сверх оплаты по форме 1040. Если вы задолжали какие-либо налоги, IRS будет использовать часть вашего возмещения для их выплаты. Тогда вы получите все, что осталось. Если вы переплатили социальному страхованию и у вас только одна работа, вам нужно будет попросить у работодателя возмещение. Избыточные выплаты по программе Medicare не подлежат возврату, поскольку нет предела базовой заработной платы.

Если у вас более одной работы, вы можете недоплатить сумму налогов FICA, которую вы должны.Если это произойдет, вам придется произвести отдельные расчетные налоговые платежи (если вы не запросили дополнительное удержание в форме W-4).

Итог Как и федеральный подоходный налог, налоги FICA являются обязательными, и в большинстве случаев их невозможно обойти. Но поскольку они переходят на Medicare и Social Security, вы, в некотором смысле, вернете деньги, по крайней мере косвенно, после выхода на пенсию. (По этой причине некоторые люди могут сказать, что налоги FICA на самом деле не являются налогами.)

Хотя налоги FICA автоматически вычитаются из вашей зарплаты, вам нужно будет внимательно следить за тем, чтобы вы сменили работу или у вас больше одной работы. Вы хотите быть уверены, что платите не больше, чем требуется. А если вы работаете не по найму, вам нужно будет использовать рабочие листы IRS, чтобы убедиться, что вы платите правильные суммы.

Обновление по коронавирусу : Чтобы помочь работодателям с их денежным потоком, Закон CARES позволяет им отложить выплату своей доли (6,2%) налога на социальное обеспечение до конца 2020 года.Однако они по-прежнему должны вычитать налоги FICA с сотрудников и отправлять их правительству. Что касается доли работодателей в налогах на социальное обеспечение, они должны до конца 2021 года выплатить половину суммы, причитающейся к 2020 году, а до конца 2022 года — вторую половину. Если вы хотите узнать больше, прочитайте нашу статью «Задержка налога на заработную плату для предприятий, пострадавших от коронавируса».

Советы по налоговому планированию- Из-за пандемии COVID-19 Налоговое управление США перенесло крайний срок подачи налоговой декларации в этом году на 17 мая.

- Если вы хотите сделать благотворительные взносы, передать часть своего состояния или оставить свое имущество наследникам наиболее выгодным с точки зрения налогообложения способом, вам может помочь финансовый консультант. Чтобы найти его, воспользуйтесь нашим бесплатным инструментом сопоставления финансовых консультантов. Он свяжет вас с тремя финансовыми консультантами в вашем районе.

Фото: © iStock.com / GetUpStudio, © iStock.com / smartstock, © iStock.com / izusek

Аманда Диксон Аманда Диксон — писатель и редактор по личным финансам, специализирующаяся в области налогов и банковского дела.Она изучала журналистику и социологию в Университете Джорджии. Ее работы были представлены в Business Insider, AOL, Bankrate, The Huffington Post, Fox Business News, Mashable и CBS News. Аманда родилась и выросла в метро Атланты, а в настоящее время живет в Бруклине.государственных и федеральных фактов о быстрой заработной плате и налогах

2021 г.- 2021

- 2020

- 2019

- 2018

- 2017

- 2016

Федеральная налоговая информация

Максимальный налогооблагаемый доход

Без лимита

Ставка налога на сотрудников / работодателей (без изменений с 2020 г.)

1.45%

Дополнительный удержание налога по программе Medicare с заработной платы> 200 000 долларов США (Нет совпадения с работодателем)

0,90%

Максимальный налогооблагаемый доход (увеличен с 137 700 долларов в 2020 году)

$ 142 800

Налоговая ставка наемного работника / работодателя (Без изменений с 2020 г.)

6.20%

Максимальный налогооблагаемый доход

7 000 долл. США

Процент налогооблагаемой заработной платы

6,00%

Максимальный кредит

5.40%

Обычный чистый налог

0.60%

Дополнительная заработная плата / надбавки

Лимит самостоятельного взноса (сотрудник / работодатель) (Увеличено с 3550 долларов в 2020 году)

3 600 долл. США

Предел взноса семьи (Сотрудник / Работодатель) (Увеличено с 7100 долларов в 2020 году)

7 200 долл. США

Лимит дополнительных взносов (сотрудник / работодатель) (Без изменений с 2020 г.)

1000 долларов США

FAST WAGE AND TAX FACTS распространяется с пониманием того, что издатель не предоставляет юридических услуг, бухгалтерского учета, налоговые или другие профессиональные услуги.Если требуется юридическая консультация или другая помощь, адвокат, бухгалтер или консультант по налогам. следует проконсультироваться. Минимальные ставки заработной платы могут варьироваться в зависимости от отрасли и могут быть отменены федеральными правилами минимальной заработной платы. Свяжитесь с соответствующим агентством для проверки.

Чтобы получить информацию о рентабельных решениях от ADP, посетите наш сайт www.adp.com, обратитесь к местному представителю ADP или позвоните по телефону 1-800-225-5237.

Как налоговые каникулы на фонд заработной платы могут в конечном итоге обойтись рабочим дороже в следующем году

Стивен Хип / EyeEm / Getty Images

План отсрочки налога на заработную плату президента Дональда Трампа может привести к увеличению налоговых счетов для рабочих в 2021 году, считают налоговые эксперты.

Поскольку на прошлой неделе законодатели зашли в тупик в связи с усилиями по борьбе с коронавирусом, Трамп 8 августа подписал пакет из четырех указов.

В одном из них президент призвал отложить выплату налогов на заработную плату служащим. С 1 сентября до конца года. Другие меры включали продление пособий по безработице, хотя и на более низком уровне, а также трехмесячное продление льгот по выплате для федеральных заемщиков-студентов.

Больше от ваших денег — ваше будущее:

Распоряжение Трампа дает 35 миллионам заемщиков по студенческим ссудам перерыв до 2021 года

Вторые стимулирующие чеки на 1200 долларов могут не покрыть арендную плату

Почему вы можете не увидеть деньги от снижения налога на заработную плату

Обычно, работодатели и работники разделяют бремя налога на заработную плату, каждый покрывает 6.Сбор в размере 2% для финансирования социального обеспечения и налог в размере 1,45% для поддержки Medicare.

Налоги на социальное обеспечение подлежат ежегодной корректировке верхнего предела заработной платы (137 700 долларов США на 2020 год), но налоги Medicare продолжают взиматься за пределами этого порога.

Вопрос о прощении части налога отложенному работнику остается неопределенным, так как это будет на усмотрение Конгресса.

Тем не менее, Трамп сказал в своем указе, что «министр финансов должен изучить возможности, в том числе законодательные, для отмены обязательства по уплате налогов, отложенных в соответствии с выполнением этого меморандума.«

Приказ также возлагает ответственность за выпуск инструкций на Министерство финансов, но бухгалтеры и поставщики заработной платы опасаются, что в следующем году сотрудников и их фирмы может поджидать шквал непредвиденных налоговых последствий.

« В худшем случае у нас есть отсрочка, и если Конгресс не примет меры по прощению, каждый сотрудник должен заплатить налог и уплатить его по своей форме 1040 [федеральная налоговая декларация] в апреле », — сказал Пит Исберг, вице-президент по связям с правительством в компании ADP.

«Я уверен, что указ призван побудить Конгресс к действиям», — сказал он. «Это вынуждает Конгресс принять соответствующее законодательство, в противном случае сотрудники будут должны уплатить налог в конце года».

Совместное бремя

Как правило, работодатели несут ответственность за удержание и хранение налогов на заработную плату.

В этом году Закон CARES дал компаниям некоторое облегчение, позволив им отложить выплату своей доли налогов на фонд заработной платы в этом году: 50% должны быть уплачены в 2021 году, а оставшаяся часть должна быть выплачена в 2022 году.

Когда дело доходит до доли работников в налогах на заработную плату, если работодатель не удерживает эти сборы, а IRS не может их взимать, работник оказывается на крючке по уплате налога.

Налоговые эксперты предупредили, что работодатели могут остеречься из-за простой отсрочки уплаты налогов на заработную плату сотрудников.

Если они получат сбережения в виде более высокой заработной платы, что это означает для их возврата и когда они будут возвращены?

Гаррет Уотсон

старший аналитик налоговой службы

Например, если компания передает сбережения на сотрудника, а налог только отсрочивается, IRS потребует свои деньги позже.

Кроме того, сотрудники могут получить еще несколько долларов в своей зарплате на данный момент, но без прощения они могут оказаться на крючке по уплате этих налогов в следующем году.

Вот как это может выглядеть, согласно Исбергу из ADP:

• Сотрудник, зарабатывающий 50 000 долларов в год, будет зарабатывать около 1 923 долларов за двухнедельный период оплаты. Отсрочка уплаты налогов на социальное обеспечение позволит этому работнику отложить примерно долларов 119 на каждую зарплату — или 1,073 долларов за девять периодов оплаты.

• Без соответствующего освобождения от уплаты налогов этот работник будет должен эту сумму — 1 073 долларов — по своей форме 1040, как выяснил Исберг.

«Если они получат сбережения в виде более высокой заработной платы, что это означает для их возврата и когда они будут возвращены?» — спросил Гарретт Уотсон, старший аналитик налоговой службы. «Может ли это быть 1 января, или это можно будет включить в налоговую декларацию в апреле?»

Отдельно Закон CARES дал работодателям возможность отложить выплату своей доли налога на заработную плату в этом году.Они будут нести ответственность за 50% обязательств в 2021 году, а оставшуюся часть — в 2022 году.

Работодатели в режиме ожидания

Налоговые специалисты рекомендуют работодателям притормозить и дождаться указаний Казначейства.

Сотрудники могут даже усилить давление на свои фирмы, добиваясь льгот по налогу на заработную плату.

«Я говорю работодателям не беспокоиться об этом прямо сейчас; у нас есть три недели на то, чтобы это закончилось», — сказал Адам Марковиц, зарегистрированный агент в CPA Howard L Markowitz PA в Лисбурге, Флорида.

«Чем крупнее компания, тем больше нагрузка и тем с большим числом людей вам придется принять это решение».

Сегодня первый день отсрочки выплаты налога на заработную плату. Вот что мы знаем

Президент Дональд Трамп произносит свою благодарственную речь в качестве кандидата в президенты от республиканцев 2020 года на Южной лужайке Белого дома в Вашингтоне 27 августа.

Кевин Ламарк | Reuters

Это первый официальный день налоговых каникул президента Трампа, и работодатели и их работники не уверены, как это будет работать.

В начале августа президент распорядился об отсрочке выплаты налога на заработную плату для сотрудников.

Отпуск распространяется на работников, чья двухнедельная заработная плата ниже 4 000 долларов до налогообложения, и длится с 1 сентября до конца года.

Работники и их работодатели разделяют ответственность по налогу на заработную плату: сбор в размере 12,4% для финансирования социального обеспечения плюс 2,9% для покрытия Medicare.

Больше из личных финансов:

Экстренные сбережения падают во время пандемии

Профи предупреждают, что избегайте этих инвестиционных ошибок

«Супер-сберегатели» идут на жертвы, чтобы помочь достичь целей

Налог на социальное обеспечение подлежит ежегодной корректировке (137 700 долларов США в 2020 году), но налог на Medicare продолжает применяться сверх этой суммы.

Даже если наступила дата вступления в силу выходных, не все сотрудники могут ожидать временного увеличения своей зарплаты.

«Здесь прямо не говорится, что работодатель должен участвовать», — сказал Эд Золларс, главный бухгалтер Zollars & Lynch в Фениксе. «Будет много предприятий, которые этого не сделают — некоторые из-за того, что у них нет программного обеспечения, которое позволит им это сделать, или у их службы расчета заработной платы нет метода для этого».

Прежде всего, помните, что эта отсрочка носит временный характер.Потребуется акт Конгресса, чтобы простить налоги.

Вот несколько вопросов, волнующих сотрудников, и ответы экспертов.

Что я могу увидеть на своей зарплате?

Сотрудники платят 6,2% налог на социальное обеспечение. Это та часть налога, которую можно отложить на время отпуска.

В краткосрочной перспективе сотрудники могут сэкономить значительные средства. Рабочий, зарабатывающий 50 000 долларов, может получить увеличение на 119 долларов за каждый двухнедельный период оплаты, что в сумме составляет 1073 доллара за девять периодов оплаты.

Загвоздка в том, что работодатели по существу «дважды удерживают» зарплату этих сотрудников в течение первых четырех месяцев 2021 года.

Таким образом, они возмещают и уплачивают отложенные налоги в IRS по установленной или пропорциональной основе с течением времени — и они покрывают продолжающееся удержание, которое в противном случае имело бы место.

Беседы, которые у меня были с большинством работодателей, заключались в том, что если они пойдут по пути предложения этого, они хотят, чтобы сотрудники внесли свой вклад в это.

Роберт Дельгадо

основная сумма в KPMG

Работодатели должны уплатить отложенные налоги до 30 апреля, в противном случае им будут грозить штрафы, пени и дополнительные налоги.

Между тем, в начале следующего года зарплата рабочих снизится из-за двойного удержания.

«Сотрудники будут в шоке», — сказала Николь Дэвис, бухгалтер и основатель Butler-Davis Tax and Accounting в Коньерсе, Джорджия.

«Большинство людей живут от зарплаты до зарплаты, — сказала она. — Они окажутся между камнем и наковальней, когда их зарплата будет меньше».

Предложит ли мой работодатель отсрочку?

Катрин Циглер | DigitalVision | Getty Images

В руководстве IRS не говорится, что фирмы должны участвовать, а министр финансов Стивен Мнучин в интервью Fox Business в прошлом месяце предположил, что это будет необязательно для работодателей.

В конечном итоге решение об участии принимает работодатель, сказал Пит Исберг, вице-президент ADP по связям с правительством.

Федеральным служащим грозит отсрочка, поскольку Национальный финансовый центр, который обрабатывает платежные ведомости для более чем 600 000 федеральных служащих, заявил, что готовится к внедрению.

Имейте в виду, что компаниям по начислению заработной платы также необходимо запустить свои системы, чтобы предоставить клиентам-работодателям отсрочку. Это может означать, что работодатели, которые согласились, не могут начать применять отсрочку до тех пор, пока не наступит период выплаты заработной платы в конце этого месяца.

Могу ли я отказаться от отсрочки?

Это зависит. Работодатели, получившие отсрочку, могут спросить своих работников, хотят ли они участвовать.

«Я разговаривал с большинством работодателей: если они пойдут по пути предложения, они хотят услышать мнение сотрудников, — сказал Роберт Дельгадо, директор KPMG в Сан-Диего.

Здесь все становится сложнее.

В то время как для небольшого магазина с пятью сотрудниками может быть легко определить, будут ли работники работать с отсрочкой, более крупные фирмы с тысячами сотрудников могут спросить каждую, хотят ли они участвовать.

В этом смысле более крупным фирмам может быть проще либо вообще пропустить отсрочку, либо по умолчанию ее использовать для всех работников, а не спрашивать каждого сотрудника, что они хотят делать.

«Это становится практическим вопросом — чем больше уровней вы предлагаете, тем откладывается отсрочка на будущий период», — сказал Дельгадо. Чем больше данных происходит, тем больше времени потребуется для реализации отсрочки.

Мои налоги на заработную плату откладываются. Как мне планировать заранее?

Для сотрудников, испытывающих отсрочку, было бы разумно спрятать дополнительное финансирование на сберегательный счет, чтобы компенсировать меньшую зарплату, которую они получат в начале следующего года.

Неясно, что может случиться с теми, кто сменил работу, которые покинут свои фирмы в следующем году.

Одна из возможностей состоит в том, что работодатели могут вычесть отложенные налоги единовременно из последней зарплаты, сказал Исберг из ADP.

В любом случае, будьте готовы к тому, что в первые несколько месяцев 2021 года все будет немного скудно.

«Срок погашения наступит, поэтому вам нужно иметь бюджет, чтобы либо использовать сэкономленные средства» не трогать или изменять свой образ жизни », — сказал Дэвис.«Вы будете жить меньше, чем были в последние четыре месяца».

Задержка уплаты налогов на заработную плату работодателей за 2020 год

Когда Конгресс принял Закон о коронавирусе, помощи, чрезвычайной помощи и экономической безопасности (Закон CARES), цель заключалась в том, чтобы обеспечить гибкость бизнеса в беспрецедентное время. Раздел 2302 Закона CARES направлен на обеспечение гибкости, позволяя предприятиям и самозанятым лицам откладывать уплату «работодательской» части налогов на социальное обеспечение.

ВНИМАНИЕ: Это положение направлено на обеспечение временной ликвидности для предприятий и индивидуальных предпринимателей.Любые задержанные платежи в конечном итоге должны быть выплачены своевременно, в противном случае вы рискуете подвергнуться штрафу за восстановление целевого фонда; один из самых больших штрафов, налагаемых IRS.

Справочная информация о налогах на заработную плату

Работодатели, выплачивающие заработную плату сотрудникам, обязаны удерживать и депонировать налоги на занятость. Налоги на занятость включают долю работника в налогах на социальное обеспечение (6,2%) и Medicare (1,45%), а также долю работодателя в этих налогах.Частные предприниматели платят как работнику, так и работодателю долю налогов на трудоустройство (в сумме 15,3%). Налог на социальное обеспечение взимается с заработной платы / самозанятых лиц до годового максимума, установленного IRS (137 700 долларов США на 2020 год). Налог на бесплатную медицинскую помощь взимается со всей заработной платы / самозанятых лиц. Когда работодатель обязан вносить налоги на заработную плату, это зависит от его общей заработной платы и будет варьироваться от бизнеса к бизнесу. Частные предприниматели удовлетворяют свои требования по депозиту посредством ежеквартальных расчетных платежей.

Что предлагает Закон CARES?

Раздел 2302 Закона CARES позволяет работодателям и самозанятым лицам откладывать депозит и уплату доли работодателя по налогу на социальное обеспечение и некоторым налогам на пенсию с железнодорожников . Отсрочка применяется к налогам, которые обычно составляют , депонированные в течение периода , начинающегося 27 марта 2020 года и заканчивающегося 31 декабря 2020 года, (период отсрочки налога на заработную плату).

Кто может отсрочить уплату налогов на социальное обеспечение в соответствии с законом CARES?

За одним описанным ниже исключением, все работодатели и частные предприниматели могут отсрочить внесение депозита и уплату доли работодателя в налогах на социальное обеспечение. Работодатели ждут указаний IRS по механике (см. Текущие часто задаваемые вопросы). Самостоятельно занятым лицам следует рассмотреть возможность корректировки своих квартальных расчетных выплат на 2020 год.

Существуют ли исключения из правила отсрочки?

Необходимое отступление на мгновение: на данный момент наши читатели хорошо знакомы с ссудами в рамках Программы защиты заработной платы (PPP). Если нет, вы можете найти нашу серию из 4 частей здесь (№1, №2, №3, №4). Ссуды ГЧП так желательны, потому что у них есть возможность простить. Если налогоплательщик получил прощение по какой-либо части ссуды ГЧП, он НЕ имеет права на отсрочку налога на заработную плату.

Если я получил ссуду ГЧП, не имею ли я права на отсрочку налога на заработную плату?

Дьявол явно кроется в деталях, и вы будете довольны ответом! В связи с тем, что так много компаний подают заявки на ссуду ГЧП с намерением получить прощение, многие консультанты считали, что бизнес не имеет права на отсрочку налога на заработную плату. Тем не менее, 10 апреля IRS выпустило FAQs, разъясняющие , что бизнес , получающий ссуду ГЧП, может использовать отсрочку налога на заработную плату до даты, когда кредитор вынесет решение о прощении всей или части ссуды ГЧП.После получения такого решения предприятие должно прекратить откладывать выплату работодателю доли налогов на социальное обеспечение.

Когда я должен платить отложенные налоги на социальное обеспечение?

Отсроченные налоги на социальное обеспечение подлежат уплате равными долями (по 50% каждая) 31 декабря 2021 года и 31 декабря 2022 года. Поскольку доля работодателя в налогах на социальное обеспечение является вычетом деловых расходов, вам следует вместе со своим консультантом определить, когда налоги будут вычитаться в соответствии с вашим методом бухгалтерского учета и любыми дополнительными инструкциями Казначейства в будущем.

Как это положение взаимодействует с другими доступными налоговыми льготами, предоставленными работодателем за последнее время?

Закон о реагировании на коронавирус в первую очередь для семей (FFCRA) ввел новые кредиты на оплачиваемый отпуск, а Закон о CARES отдельно ввел кредит на удержание сотрудников (скоро появится блог). Как правило, эти льготы доступны только определенным налогоплательщикам, тогда как рассмотренная здесь отсрочка налогообложения работодателем доступна всем работодателям.Часто задаваемые вопросы IRS разъясняют, что налогоплательщик может воспользоваться отсрочкой, пока он определяет другие доступные кредиты. В результате, когда налогоплательщик определит отложенную сумму, которая должна быть оплачена, они уменьшат ее для любых полученных кредитов.

Если вам нужна помощь в определении того, как Закон CARES повлияет на вас или ваш бизнес, позвоните нам . А пока продолжайте посещать наш Центр налоговых ресурсов COVID-19 , чтобы получить актуальную информацию о том, как вспышка может повлиять на вашу налоговую отчетность, платежи и планирование.Мы рекомендуем вам поделиться страницей с другими. В этой беспрецедентной серии мероприятий вы можете рассчитывать на помощь The Tax Warriors® из Drucker & Scaccetti.

Что такое положение об отсрочке налога на заработную плату работодателя?

11 марта 2021 года президент Джо Байден подписал Закон о американском плане спасения, законопроект на 1,9 триллиона долларов, который расширяет многие формы федеральной помощи малым предприятиям, пострадавшим от пандемии коронавируса, впервые введенной в рамках программы Coronavirus Aid, Relief и Economic Security ( ЗАБОТА) Закон.

Двумя из этих положений являются кредит на удержание сотрудников и отсрочка налога на заработную плату работодателя. Они связаны, но работают по-разному. Кредит удержания сотрудников предоставляет предприятиям налоговый кредит в размере до 10 000 долларов США на каждого штатного сотрудника за квартал до 1 января 2022 года, в то время как отсрочка налога на заработную плату работодателя позволяет вашему бизнесу отложить уплату некоторых налогов на заработную плату, подлежащих уплате в 2020 году, путем уплаты половины суммы налога на заработную плату. эти налоги в конце 2021 года, а вторая половина — в конце 2022 года.Взаимодействие с другими людьми

Ключевые выводы

- Почти все предприятия и частные предприниматели имели право на отсрочку налога на заработную плату работодателем.

- Положение позволяет отложить выплату доли работодателя (50%) налогов на социальное обеспечение с заработной платы с 27 марта 2020 г. по 31 декабря 2021 г.

- Эта отсрочка по налогу на заработную плату не была налоговой льготой. Кредит покрывается по другой программе.

Только для части налогов на социальное страхование работодателя

Отсрочка (и кредит) применяется к части налога на социальное обеспечение, взимаемой работодателем (6.2% от заработной платы). Это означает, что если вы занимались индивидуальной трудовой деятельностью, вы могли бы отложить выплату 50% (6,2%) 12,4% налога на самозанятость на социальное обеспечение. Вы не могли отсрочить уплату налогов по программе Medicare (2,9%) или части налогов на социальное обеспечение (6,2%), относящейся к работникам.

Вы можете отложить платежи до получения кредита

Отсрочка выплаты налога на заработную плату была дополнением к положениям о кредитах на удержание сотрудников и кредитах, предоставленных в соответствии с Законом о реагировании на коронавирус в первую очередь для семей (FFCRA).Другими словами, вы можете отложить выплату своей (работодателя) части налогов на социальное обеспечение (6,2% от заработной платы) для всех сотрудников по заработной плате, выплачиваемой в период с 27 марта 2020 года по 31 декабря 2021 года.

Первоначально вы могли и дальше откладывать любые платежи, не покрываемые кредитом FFCRA или кредитом на удержание сотрудников, за одним исключением. Если вы получили простительную ссуду по Программе защиты зарплаты (PPP), вы не сможете отсрочить платеж, если вам сообщили, что ссуда прощена. Однако это исключение было устранено Законом о гибкости программы защиты зарплаты от 2020 года, который вступил в силу 26 июня 2020 года.

Почти универсальное право на участие

В отличие от кредита, отсрочка распространялась практически на все предприятия и индивидуальных предпринимателей, независимо от того, затронуты ли они COVID-19 или нет. Отсрочка не требовала специальных выборов со стороны работодателей.

Есть два правила, которые вам необходимо знать, чтобы максимально расширить доступ к этому положению, а также избежать штрафов за несвоевременную уплату налогов:

- Как работодатель, вы несете ответственность за своевременную уплату налогов на трудоустройство, даже если вы назначаете агента для внесения этих налогов за вас

- Вы должны внести 50% отложенных налогов до декабря.31 декабря 2021 года, а остальная часть — до 31 декабря 2022 года, или столкнутся со значительными штрафами за неуплату

Учет отсрочки

Форма 941, квартальная федеральная налоговая декларация работодателя, была пересмотрена за второй, третий и четвертый кварталы 2020 года, чтобы отразить отсрочку работодателем доли налога на социальное обеспечение.

Если вы работаете не по найму, вы подаете ориентировочные налоги, используя форму 1040-ES. Расчетные платежи в 2020 году, которые должны были быть произведены 15 апреля и 15 июня, были перенесены на 15 июля 2020 года, чтобы совпасть с новым сроком федерального подоходного налога.Если вы хотите отложить 6,2% налогов на социальное обеспечение на основе расчетного дохода с 27 марта 2020 года по 31 декабря 2020 года, вы можете вычесть эту сумму из общей суммы подлежащих уплате налогов и соответствующим образом скорректировать свои квартальные платежи.

Отсрочка налога на заработную плату работодателя и кредит удержания сотрудников