Сроки уплаты пенсионных взносов за работников в 2020 году

Работодатели, имеющие наемных работников, обязаны уплачивать за них взносы, в том числе на пенсионное страхование. Делать это нужно в отведенный законом срок. Рассмотрим, когда нужно платить пенсионные взносы за работников в 2020 году.

Виды обязательных пенсионных взносов

Пенсионные взносы уплачиваются за работников, оформленных по трудовому договору, а также за граждан, с которыми заключены договоры ГПХ.

Взносы делятся на два вида:

- На обязательное пенсионное страхование (ОПС).

Уплачиваются независимо от того, в какой деятельности занят сотрудник и какой договор с ним заключен. Исключение сделано только для самозанятых граждан. С дохода, выплаченного им, взносы платить не нужно.

- Допвзносы на обязательное пенсионное страхование.

Перечисляются в бюджет, если сотрудник занят на работах с вредными и тяжелыми условиями труда (ст. 428 НК РФ). Также их уплачивают ИП и компании, производящие выплаты членам летных экипажей и работниками шахт (ст. 429 НК РФ).

Сроки уплаты взносов в ПФР в 2020 году

И основные, и дополнительные пенсионные взносы на ОПС платятся в ФНС не позднее 15 числа месяца, следующего за тем, в котором работнику:

- начислена зарплата по трудовому договору;

- произведена оплата по гражданско-правовому договору.

Если крайний срок уплаты взносов выпадает на праздник или выходной — он переносится на ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

Таким образом, заплатить пенсионные взносы за сотрудников в 2020 году нужно в следующие сроки:

Период, за который уплачиваются взносы | Крайний срок уплаты (с учетом переноса) |

декабрь 2019 | 15.01.2020 |

январь | 17.02.2020 |

февраль | 16.03.2020 |

| март | 15.04.2020 |

апрель | 15.05.2020 |

май | 15.06.2020 |

июнь | 15.07.2020 |

| июль | 17.08.2020 |

| август | 15.09.2020 |

сентябрь | 15.10.2020 |

октябрь | 16.11.2020 |

ноябрь | 15.12.2020 |

Ответственность за неуплату взносов в срок

За пропуск срока уплаты страховых взносов налоговики могут:

- Начислить пеню на недоимку за каждый день просрочки. При этом с 2019 года действует правило: размер пеней за все дни просрочки не может превышать размер самой недоимки (п. 5 ст. 1 Закона от 27.11.2018 № 424-ФЗ, п. 3 ст. 75 НК РФ). Ранее размер пеней не ограничивался.

- Наложить штраф в размере 20% от суммы задолженности, если это произошло из-за некорретного расчета взносов в РСВ. Если это сделано умышленно, штраф увеличат вдвое — до 40%.

- Возбудить уголовное дело против работодателя за уклонение от уплаты взносов в крупном и особо крупном размере (в соответствии с критериями, установленными ст. 198 и 199 УК РФ).

Если ошибки в расчете отсутствуют, то за пропуск срока уплаты взносов налоговики могут начислить только пени (п. 19 Постановления Пленума ВАС РФ от 30.07.2013 № 57).

Подводим итоги

- Установленный срок уплаты пенсионных взносов за сотрудников в 2020 году — не позднее 15 числа каждого месяца. При совпадении с нерабочими и выходными днями он переносится на ближайший рабочий день.

- За пропуск срока уплаты взносов работодателя могут привлечь к налоговой или уголовной ответственности, а также доначислить пени на каждый день просрочки.

- За неуплату в срок взносов, если они верно отражены в РСВ, налоговики могут начислить только пени.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Вконтакте

Google+

Срок уплаты взносов на ОМС за сотрудников в 2020 году

Взносы на обязательное медстрахование уплачиваются всеми работодателями независимо от того, какой договор заключен с сотрудником: трудовой или гражданско-правовой. Эти платежи нужно перечислять в установленный законом срок, нарушение которого грозит штрафом. Рассмотрим, в какие сроки нужно уплатить взносы на ОМС за сотрудников в 2020 году.

Сроки уплаты взносов на ОМС за сотрудников в 2020 году

Взносы на медстрахование нужно уплатить не позднее 15 числа месяца, следующего за тем, в котором сотруднику начислено вознаграждение по трудовому или гражданско-правовому договору (п. 3 ст. 431 НК РФ). Они перечисляются в бюджет со всех доходов, полученных в прошлом месяце. Платить их по каждому отдельному платежу не нужно.

Взносы не уплачиваются, только если привлеченный работник уплачивает налог на профессиональный доход (самозанятый). К оформлению отношений с самозанятыми нужно подойти серьезно: неграмотно оформленный договор налоговая может переквалифицировать в трудовой со всеми вытекающими последствиями.

Если крайний срок уплаты взноса на ОМС выпадает на праздник или выходной, он переносится на первый рабочий день (п. 7 ст. 6.1 НК РФ).

В 2020 году отчисления на медстрахование, как и в прошлому году, делаются на реквизиты ФНС. На какие КБК нужно платить взносы на ОМС за работников в 2020 году, рассказываем в этой статье.

В 2020 году платить взносы на ОМС за сотрудников нужно в следующие сроки:

Период, за который уплачиваются взносы | Крайний срок уплаты (с учетом переноса) |

декабрь 2019 | 15.01.2020 |

январь | 17.02.2020 |

| февраль | 16.03.2020 |

март | 15.04.2020 |

| апрель | 15.05.2020 |

май | 15.06.2020 |

| июнь | 15.07.2020 |

июль | 17.08.2020 |

| август | 15.09.2020 |

сентябрь | 15.10.2020 |

| октябрь | 16.11.2020 |

ноябрь | 15.12.2020 |

Ответственность за неуплату взносов в срок

Пропуск срока уплаты страховых взносов за сотрудников грозит работодателю:

- Начислением пени.

Пеня начисляется за каждый день просрочки в размере 1/300 ключевой ставки ЦБ РФ на сумму задолженности (если просрочка не превысила 30 дней). За просрочку свыше 30 дней пеня считается в двойном размере — 1/150 ключевой ставки (ИП начисляют пени по ставке 1/300 на весь период рассрочки).

При этом размер пеней за все дни просрочки не может превышать сумму недоимки (п. 5 ст. 1 Закона от 27.11.2018 № 424-ФЗ, п. 3 ст. 75 НК РФ).

Это правило начало действовать с 2019 года, ранее размер пеней не ограничивался, а пени могли значительно превышать долг.

- Привлечением к налоговой ответственности.

Ответственность за пропуск срока уплаты страховых взносов установлена ст. 122 НК РФ и предусматривает штраф в размере 20% от суммы неуплаченных в срок взносов. Если платежи не уплачены умышленно, то штраф возрастет до 40%.

Начислить штраф налоговики могут, только если неуплата (неполная уплата) взноса произошла из-за ошибки, допущенной в РСВ. Если это случилось по иным причинам, и в отчете ошибок нет, налоговики могут начислить только пени (п. 19 Постановления Пленума ВАС РФ от 30.07.2013 № 57).

- Привлечением к уголовной ответственности.

В отдельных случаях работодателя могут привлечь к уголовной ответственности, если он уклоняется от уплаты взносов в крупных и особо крупных размерах (в соответствии с критериями, установленными ст. 198 и 199 УК РФ).

Подводим итоги

- Срок уплаты взносов на медстрахование сотрудников в 2020 году — не позднее 15 числа каждого месяца. Если день уплаты выпадает на выходной или праздник? он переносится на ближайший рабочий день.

- Пропуск срока уплаты взносов грозит работодателю начислением пени и привлечением к ответственности, в ряде случаев, уголовной.

- Если пропуск срока произошел не из-за ошибки в РСВ, то начислить налоговики могут только пени.

- С 2019 года размер пени не может превышать общую сумму задолженности.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Вконтакте

Google+

Изменения в ОСМС в 2020 году

Изменение платежей ОСМС для ИП в 2020 году

ОСМС – Обязательное социальное медицинское страхование

Самый популярный вопрос в сети на данный момент, — как изменятся платежи в Фонд социального медицинского страхования, и чем отличаются отчисления ОСМС от взносов ОСМС.

Отчисления ОСМС – это деньги, которые работодатель уплачивает за своего работника за счет собственных средств в Фонд СМС.

Взносы ОСМС – это деньги, которые удерживаются из доходов работника и перечисляются налоговым агентом в Фонд СМС.

Сроки перечисления отчислений и взносов остаются прежними – до 25 числа месяца, следующего за месяцем начисления.

Сравнительная таблица

|

Параметр |

Отчисления ОСМС |

Взносы ОСМС |

||

|

2019 |

2020 |

2019 |

2020 |

|

|

За ИП и лиц, занимающихся частной практикой |

- |

- |

- |

5% от 1,4 МЗП (59500*5%=2975) |

|

За работников |

1,5% |

2% |

- |

1% |

|

За ИП, приостановивших деятельность |

|

- |

- |

5% от 1 МЗП (42500*5%=2125) |

|

За работников ГПХ |

- |

- |

- |

1% от суммы договора |

Таким образом, отмененные взносы в Фонд СМС в 2018-2019 годах, снова подлежат перечислению в Фонд с 2020 года по вышеуказанным ставкам, расшифруем:

- Так, ИП или лицо, занимающееся частной практикой , ведущий деятельность, обязаны уплачивать в Фонд Взносы ОСМС за себя в размере 5% от 1,4 МЗП, то есть 2 975 тенге ежемесячно

- ИП, приостановивший свою деятельность, и не получающий иных доходов, обязан уплачивать в Фонд Взносы ОСМС за себя в размере 5% от 1 МЗП, то есть 2 125 тенге ежемесячно.

- За работников работодатель в 2020 году также уплачивает отчисления ОСМС, но уже по ставке 2%. И с 2020 года обязан удерживать с дохода работника и перечислять в Фонд Взносы ОСМС в размере 1% от начисляемого дохода.

- За работников по договорам ГПХ налоговый агент также обязан удержать и перечислить в Фонд Взносы ОСМС в размере 1% от суммы договора или сделки.

- В случае, если работник находится на больничном, то его доходом считается начисляемое пособие по временной нетрудоспособности, и также исчисляются и перечисляются отчисления и взносы.

- Трудовые мигранты-иностранцы наравне с гражданами РК несут обязательство уплачивать отчисления и взносы

КНП для Отчислений ОСМС — 121

КНП для Взносов ОСМС (ВОСМС) — 122

ИП или работники не уплачивают отчисления и взносы ОСМС в случае, если подпадают под одну из следующих категорий:

- Граждане до 18-ти лет

- Пенсионеры, участники ВОВ

- Многодетные матери

- Инвалиды

- Лица, обучающиеся по очной форме обучения и др. категории граждан

- Лица, находящиеся в отпуске по уходу за ребенком, в связи с его рождением, усыновлением

- Военнослужащие

- Сотрудники спец.гос.органов, правоохранительных органов и т.д.

Доходы и выплаты, с которых не удерживаются и не перечисляются отчисления и взносы ОСМС:

- Доходы, указанные в пункте 2 статьи 319 НК РК

- Доходы, указанные в пункте 1 статьи 341 НК РК(кроме подпунктов 10, 12, 13)

- Доходы, указанные в подпункте 10 статьи 654 НК РК

- За счет средств грантов (кроме оплаты труда работникам и оплаты работ (услуг) работникам ГПХ)

- Компенсационные выплаты при расторжении трудового договора в случае прекращения деятельности работодателя, сокращении численности работников или штата работников в размерах, установленных законодательством РК

Так как, согласно Статье 29 Закона «Об ОСМС» подпункт 49 пункта 1 статьи 341 НК РК подлежит исключению из расчета ОСМС, то есть если доход работника не более 25 МРП – применяется корректировка дохода.

Минимальной облагаемой базы для взносов и отчислений ОСМС у работников нет

Максимальная облагаемая база и для отчислений, и для взносов за работников (в том числе ГПХ) – 10 МЗП.

И отчисления и взносы дают право потребителю (тому, за кого осуществлялись платежи) получать медицинские услуги в рамках системы ОСМС.

Какая именно медицинская помощь предусматривается в рамках Системы ОСМС?

- Консультативно-диагностическая помощь по направлению специалиста ПМСП и профильных специалистов

- Стационарозамещающая помощь предоставляется, за исключением случаев лечения заболеваний в рамках ГОБМП, по направлению специалиста ПМСП или медицинской организации

- Плановая стационарная помощь предоставляется, за исключением случаев лечения заболеваний в рамках ГОБМП, по направлению специалиста ПМСП или медицинской организации в рамках планируемого количества случаев госпитализации с предоставлением пациенту на весь период госпитализации койко-места, без предоставления дополнительных сервисных услуг в палате стационара

- Медицинская реабилитация и восстановительное лечение по направлению специалиста ПМСП или медицинской организации

- Патологоанатомическая диагностика заболеваний, не входящих в ГОБМП

- Обеспечение лекарственными средствами сверх ГОБМП

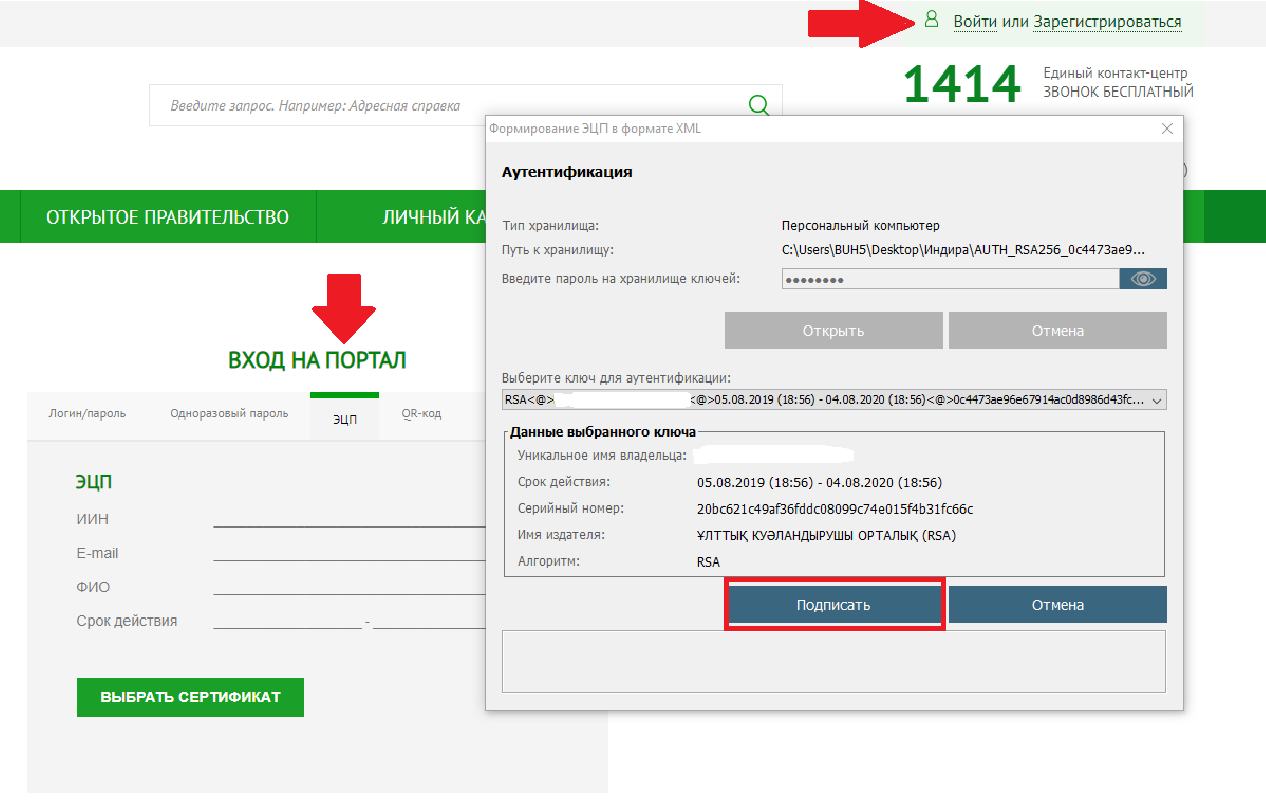

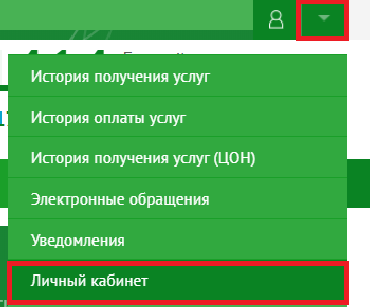

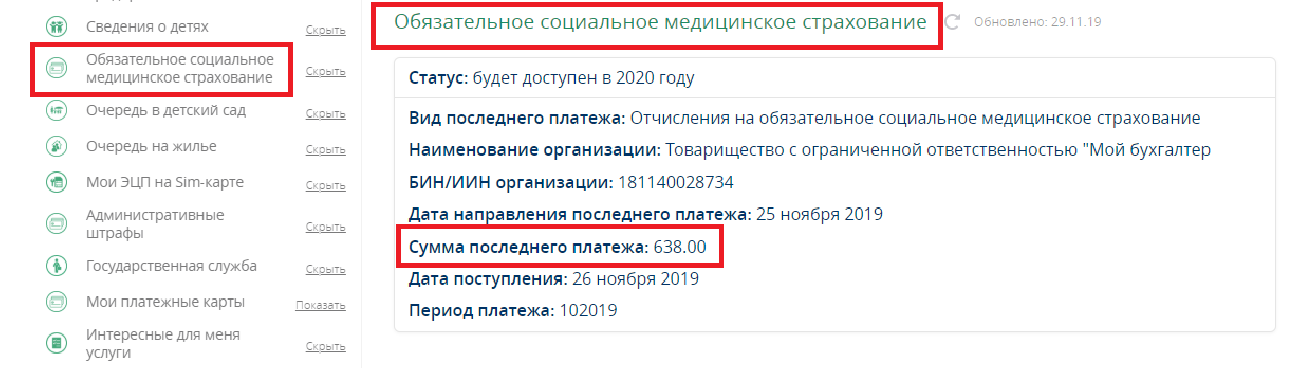

Также участники Системы ОСМС могут посмотреть сведения о взносах и отчислениях. Для этого вам необходимо войти на портал egov .kz, и после авторизации в Личном Кабинете найти раздел «Обязательное соц. мед. страхование» :

Вход под ключом ЭЦП:

Вход в личный кабинет:

Выбор раздела ОСМС:

Сервис доступен с 2020 года

Что поменяется в 2020-м по страховым взносам: обзор от налоговиков

Пункт 8 статьи 430 НК дополнен положениями об определении суммы страховых взносов за неполный месяц, в течение которого плательщиком осуществлялась соответствующая деятельность.

Так, за неполный месяц деятельности соответствующий фиксированный размер страховых взносов определяется пропорционально количеству календарных дней этого месяца, в

Обособки

Подпункт 7 пункта 3.4 статьи 23 НК дополнен критерием для наделения организацией своих обособленных подразделений полномочиями по начислению и выплатам вознаграждений в пользу физлиц.С 01.01.2020 плательщики страховых взносов обязаны сообщать в налоговый орган по месту нахождения организации о наделении обособленного подразделения (включая филиал, представительство), созданного на территории РФ, которому открыт счет в банке, полномочиями (о лишении полномочий) начислять и производить выплаты и вознаграждения в пользу физлиц в течение 1 месяца со дня наделения его соответствующими полномочиями (лишения полномочий).

То есть, с 01.01.2020 наделить соответствующими полномочиями плательщик может только те обособленные подразделения, которым открыт счет в банке.

Пункты 7, 11 статьи 431 НК также дополнены положениями о наличии у обособленного подразделения открытого счета в банке.

Так, абзац первый пункта 10 статьи 431 НК уточнен в части обязательного условия о наличии у обособленного подразделения открытого счета в банке в целях представления плательщиками страховых взносов, производящими выплаты и иные вознаграждения физлицам, РСВ по месту нахождения обоосбок, которые начисляют и производят выплаты и иные вознаграждения в пользу физлиц.

Аналогичные поправки в части требования наличия открытого счета в банке для уплаты страховых взносов и представления РСВ по месту нахождения обособленных подразделений организации,

РСВ

Внесены изменения в пункт 10 статьи 431 НК.Плательщики страховых взносов, у которых численность физлиц, в пользу которых начислены выплаты и иные вознаграждения, за расчетный (отчетный) период превышает 10 человек, а также вновь созданные (в том числе в результате реорганизации) организации, у которых численность указанных физлиц превышает данный предел, представляют РСВ в электронной форме с использованием усиленной квалифицированной электронной подписи по ТКС.

Плательщики и вновь созданные организации (в том числе в результате реорганизации), у которых численность физлиц, в пользу которых начислены выплаты и иные вознаграждения, за расчетный (отчетный) период составляет 10 человек и менее, вправе представлять РСВ в электронной форме.

Указанные положения статьи 431 НК следует применять к правоотношениям, возникшим с 1 января 2020 года, то есть к представлению РСВ начиная с отчетного периода за 1 квартал 2020 года.

Напомним, дайджест остальных поправок в НК, внесенных законом № 325-ФЗ, представлен в нашем материале «Внимание! Очень-очень много поправок в НК: обзор принятого закона».

С 2020 года изменится порядок исчисления взносов и отчислений на ОСМС

С 2020 года изменится порядок исчисления взносов и отчислений на ОСМС (©Paragraph 2019 / 5.0.3.92)

С 2020 года изменится порядок исчисления взносов и отчислений на ОСМС

Департамент государственных доходов по Западно-Казахстанской области напоминает, что у тех кто, уже платит за своих работников, увеличиваются ставки ОСМС, а также появляются обязательства по уплате взносов за работников и за себя.

У работодателя ЗА работников с 2020 года ставка ОТЧИСЛЕНИЙ вырастает с 1,5% до 2%.

Если вы индивидуальные предприниматели и лица, занимающиеся частной практикой, то с 2020 года вы начинаете платить ВЗНОСЫ за себя по ставке — 5% от 1,4 МЗП ежемесячно.

Крестьянские хозяйства 5% от 1 МЗП, начиная с 1 января 2020 года, взносы можно делать авансом за 3, 6 или 12 месяцев.

Если вы физлицо работаете по договору ГПХ, то с 1 января 2020 года ежемесячно в течение срока действия договора с вашего дохода удерживает и перечисляет услугополучатель (налоговый агент) 1% от дохода, получаемого по договору в 2020 году, предел 10 МЗП.

Если вы безработный, то вы самостоятельно платите с 1 января 2020 года 5% от 1 МЗП в 2020 году, но лучше встать на налоговый учет как участник ЕСП и платить 1 МРП — 2 651 тенге для города, 0,5 МРП -1 326 тенге для села в месяц, куда входят все налоги и платежи (ИПН, ОПВ, социальные отчисления, отчисления на ОСМС).

Всем работодателям ВАЖНО знать:

С 1 января 2020 года работодатель, помимо уплаты отчислений, будет удерживать (с дохода работника) и оплачивать взносы работника в размере 1% от объекта исчисления.

Объектом исчисления взносов будет начисленный доход.

При этом ежемесячный объект, принимаемый для исчисления взносов, должен исчисляться по сумме всех видов доходов физического лица и не должен превышать 10 МЗП.

Всю необходимую информацию по бесплатным медицинским услугам в рамках пакетов ОСМС и ГОБМП можно будет узнать:

— у своего лечащего врача общей практики;

— на сайте Фонда социального медицинского страхования;

— в контакт-центре 1414;

— в Департаменте ФСМС по работе с населением.