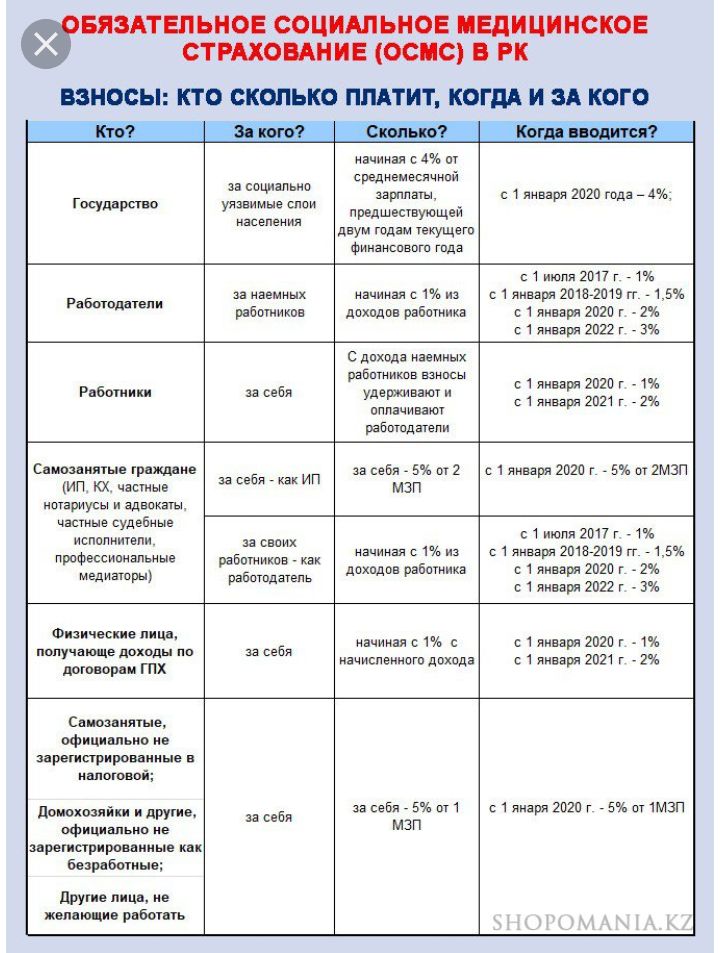

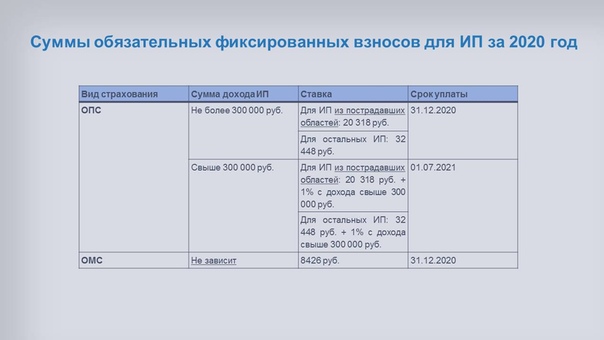

Тарифы страховых взносов в 2020 году останутся прежними!

-

22 01

-

Создано: 22 Январь 2020

-

| Просмотров: 3425

Уважаемый страхователь!

Тарифы страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний в 2020 году остаются прежними!

Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний уплачиваются страхователями в порядке и по тарифам, установленным Федеральным законом № 179-ФЗ «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2006 год».

На 2020 год сохраняется льгота по уплате страховых взносов в размере 60 % от размеров страховых тарифов для:

• организаций любых организационно-правовых форм в части начисленных по всем основаниям независимо от источников финансирования выплаты в денежной и (или) натуральной формах (включая в соответствующих случаях вознаграждения по гражданско-правовым договорам) работникам, являющимися инвалидами I,II и III группы;

• общественных организаций инвалидов (в том числе созданных как союзы общественных организаций инвалидов), среди членов которых инвалиды и их законные представители составляют не менее 80 процентов;

• организаций, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов и в которых среднесписочная численность инвалидов составляет не менее 50 процентов, а доля заработной платы инвалидов в фонде оплаты труда составляет не менее 25 процентов;

• учреждений, созданных для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных социальных целей, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям (иным законным представителям), единственными собственниками имущества которых являются общественные организации инвалидов.

Предприниматели перечисляют страховые взносы с выплат и вознаграждений в пользу работников — инвалидов I, II и III групп в размере 60 процентов от общеустановленных тарифов.

Страховые взносы в 2021 году

от 15 октября 2020 г. № ЕД-7-11/751@

О внесении изменений в приложения к приказу Федеральной налоговой службы от 18.09.2019 № ММВ-7-11/470@ «Об утверждении формы расчета по страховым взносам, порядка ее заполнения, а также формата представления расчета по страховым взносам в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 10.10.2016 № ММВ-7-11/551@»

В соответствии с пунктом 7 статьи 80 части первой Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, № 31, ст. 3824; 2020, № 5, ст. 492), в связи с принятием Федерального закона от 28.01.2020 № 5-ФЗ «О внесении изменений в часть первую Налогового кодекса Российской Федерации» (Собрание законодательства Российской Федерации, 2020, № 5, ст. 492), Федерального закона от 01.04.2020 № 102-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» (Собрание законодательства Российской Федерации, 2020, № 14, ст. 2032), Федерального закона от 08.06.2020 № 172-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» (Собрание законодательства Российской Федерации, 2020, № 24, ст. 3746), Федерального закона от 31.07.2020 № 265-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» (Собрание законодательства Российской Федерации, 2020, № 31, ст. 5024), а также на основании подпункта 5.9.36 пункта 5 Положения о Федеральной налоговой службе, утвержденного постановлением Правительства Российской Федерации от 30.09.2004 № 506 «Об утверждении Положения о Федеральной налоговой службе» (Собрание законодательства Российской Федерации, 2004, № 40, ст. 3961; 2015, № 15, ст. 2286),

492), Федерального закона от 01.04.2020 № 102-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» (Собрание законодательства Российской Федерации, 2020, № 14, ст. 2032), Федерального закона от 08.06.2020 № 172-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» (Собрание законодательства Российской Федерации, 2020, № 24, ст. 3746), Федерального закона от 31.07.2020 № 265-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» (Собрание законодательства Российской Федерации, 2020, № 31, ст. 5024), а также на основании подпункта 5.9.36 пункта 5 Положения о Федеральной налоговой службе, утвержденного постановлением Правительства Российской Федерации от 30.09.2004 № 506 «Об утверждении Положения о Федеральной налоговой службе» (Собрание законодательства Российской Федерации, 2004, № 40, ст. 3961; 2015, № 15, ст. 2286),

П Р И К А З Ы В А Ю:

1. Внести в приложения к приказу Федеральной налоговой службы от 18.09.2019 № ММВ-7-11/470@ «Об утверждении формы расчета по страховым взносам, порядка ее заполнения, а также формата представления расчета по страховым взносам в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 10.10.2016 № ММВ-7-11/551@» (зарегистрирован Министерством юстиции Российской Федерации 08.10.2019, регистрационный номер 56174) следующие изменения:

Внести в приложения к приказу Федеральной налоговой службы от 18.09.2019 № ММВ-7-11/470@ «Об утверждении формы расчета по страховым взносам, порядка ее заполнения, а также формата представления расчета по страховым взносам в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 10.10.2016 № ММВ-7-11/551@» (зарегистрирован Министерством юстиции Российской Федерации 08.10.2019, регистрационный номер 56174) следующие изменения:

1.1. В приложении № 1 «Форма расчета по страховым взносам»:

1.1.1. Титульный лист изложить в редакции согласно приложению № 1 к настоящему приказу.

1.1.2. Штрих-код «16202023» заменить штрих-кодом «16203020»,

штрих-код «16202030» заменить штрих-кодом «16203037»,

штрих-код «16202047» заменить штрих-кодом «16203044»,

штрих-код «16202054» заменить штрих-кодом «16203051»,

штрих-код «16202061» заменить штрих-кодом «16203068»,

штрих-код «16202078» заменить штрих-кодом «16203075»,

штрих-код «16202085» заменить штрих-кодом «16203082»,

штрих-код «16202108» заменить штрих-кодом «16203105»,

штрих-код «16202115» заменить штрих-кодом «16203112»,

штрих-код «16202122» заменить штрих-кодом «16203129»,

штрих-код «16202139» заменить штрих-кодом «16203136»,

штрих-код «16202146» заменить штрих-кодом «16203143»,

штрих-код «16202153» заменить штрих-кодом «16203150»,

штрих-код «16202160» заменить штрих-кодом «16203174»,

штрих-код «16202177» заменить штрих-кодом «16203181»,

штрих-код «16202184» заменить штрих-кодом «16203198»,

штрих-код «16202191» заменить штрих-кодом «16203204»,

штрих-код «16202207» заменить штрих-кодом «16203211»,

штрих-код «16202214» заменить штрих-кодом «16203228».

1.1.3. В листе с новым штрих-кодом «16203150» слова «Приложение 5 Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 3 пункта 1 статьи 427 Налогового кодекса Российской Федерации к разделу 1» дополнить сноской «1» следующего содержания:

«1 Применяется для расчетного периода 2020 г.».

1.1.4. Дополнить приложением 5.1 «Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 3 (подпункте 18) пункта 1 статьи 427 Налогового кодекса Российской Федерации, к разделу 1» согласно приложению № 2 к настоящему приказу.

1.2. В приложение № 2 «Порядок заполнения формы расчета по страховым взносам» внести изменения согласно приложению № 3 к настоящему приказу.

1.3. Приложение № 3 «Формат представления расчета по страховым взносам в электронной форме» изложить в редакции согласно приложению № 4 к настоящему приказу.

2. Установить, что настоящий приказ вступает в силу начиная с представления расчета по страховым взносам за расчетный период 2020 года.

3. Руководителям (исполняющим обязанности руководителя) управлений Федеральной налоговой службы по субъектам Российской Федерации довести настоящий приказ до нижестоящих налоговых органов.

4. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего методологическое обеспечение работы налоговых органов по вопросам администрирования страховых взносов.

Руководитель Федеральной налоговой службы Д.В.Егоров

Образовательный ценз

13.05.07

Из Димитровградского технологического института был отчислен активист «Другой России» и командир местного отделения «нацболов» Станислав Сосин.

31. 10.07

10.07

Нацбола Сметанина отчислили из университета за «песни о „Единой России“». Декан факультета, которая должна была принимать этот экзамен, так объяснила матери Сметанина неформальную причину его исключения: «Не надо было петь песни о „Единой России“, у меня указание ректора не принимать экзамен».

07.03.08

Участников «оргии в Биологическом музее» обсудили на ученом совете МГУ. Сами организаторы группового секса в музейном зале заявляют, что среди них не было ни одного учащегося университета.

28.01.09

«ГУВД рекомендует вузам отчислять „несогласных“. В письме в ВШЭ генерал-майор ГУВД по Москве ставит вопрос о „целесообразности дальнейшего обучения указанных лиц“. То есть фактически милиция рекомендует вузу отчислить задержанных студентов.

19. 05.09

19 мая 2009 года к активисту движений «МЫ» и «Оборона» Александру Савельеву в студенческое общежитие МГУ наведался оперуполномоченный ФСБ Андрей Федоров. Он объяснил Александру, что МГУ — не Высшая школа экономики, и оттуда легко могут отчислить за протестную активность.

21.09.09

Милиция разогнала митинг студентов РГСУ. Представители студенческого союза заявили, что если власти не согласятся оставить здание вузу, учащиеся разобьют на Комсомольской площади палаточный лагерь или перекроют железнодорожные пути Ленинградского направления.

01.03.11

Прокуратура попросила руководство СПбГУ предоставить списки «неблагонадежных» студентов, в том числе участников несанкционированных митингов. Ректор вуза отказался предоставлять информацию, но факультеты стали собирать ее самостоятельно.

20.10.11

Перед зданием журфака МГУ были задержаны студенты, пытавшиеся пронести плакаты на встречу с Дмитрием Медведевым. На одном из них было написано «Почему вы сидите в „Твиттере“, а Ходорковский в тюрьме?»

29.05.12

Перед митингами 2011-2012 студком МГУ распространил объявления о том, что привод в полицию может послужить поводом для отчисления из университета.

04.03.14

Профессора МГИМО Андрея Зубова уволили за сравнение в колонке для «Ведомостей» действий России на Украине с опытом фашистской Германии

17.06.14

Доцента САФУ Олега Клюенкова уволили из университета. Клюенков открыто поддерживал ЛГБТ-сообщество и свое увольнение он связывает именно с этим

17. 06.16

06.16

Нацбол Михаил Аксель под давлением Центра «Э» отчислен из МГЮА им. Кутафина. Руководитель его учебной практики пять раз отказывался ее проверять.

30.06.15

Руководство ННГУ уволило проректора по инновациям, известного венчурного инвестора и гражданина США Кендрика Уайта после телесюжета Дмитрия Киселева

16.11.16

Преподавателя Иркутского государственного университета уволили по политическим причинам. Профком Иркутского государственного университета единогласно проголосовал против увольнения заместителя исторического факультета Алексея Петрова.

21.12.16

Преподавателя Петрозаводского государственного университета уволили «за прогул». По версии преподавателя, его уволили за общественно-политическую деятельность

22. 03.17

03.17

Преподавателя Сибирского федерального университета уволили за показ студентам фильма Навального «Он вам не Димон»

31.03.17

Волгоградских студентов, участвовавших в митинге Навального снимают с занятий и привозят в полицию

13.04.17

Замдекана по воспитательной работе ЮФУ вызвала студентку на профилактическую беседу об участии в митинге Навального

13.04.17

Сотрудник международного отдела КФУ позвонил матери студентки и предупредил о возможном отчислении за поддержку Навального

21.04.17

Преподавателя РАНХиГС уволили после жалобы студентов на упоминание в ходе лекции публикаций «Новой газеты» и акции 26 марта

16.06.17

Студенту РУДН угрожают отчислением за участие в митинге Навального

11. 07.17

07.17

БФУ отчислил организатора митинга Навального

09.10.17

Студента СВФУ угрожают отчислить из университета за участие в митинге Навального

11.10.17

Молодого человека координаторки штаба Навального в Кемерово отчислили из КузГТУ. После резонанса студента восстановили

09.11.17

Забайкальский государственный университет отчислил волонтера штаба Навального в Чите. Позже суд постановил восстановить студента

26.01.18

Студенты медицинского университета в Красноярске пожаловались на проверку соцсетей руководством вуза

01.03.18

Студентку журфака МГУ Валентину Дехтяренко отчислили с третьего курса. Она считает, что руководуству не нравилось ее активность в стенах вуза и работа в «Правозащите Открытки».

22.03.18

Волонтера штаба Навального в Смоленске отчислили из филиала РАНХиГС

22.05.18

Сотрудника штаба Навального в Ставрополе Петра Истомина отчислили из СКФУ

12.06.18

Студенты МГУ, выступавшие против фан-зоны на территории университета, столкнулись с давлением со стороны вуза

19.07.18

Из ВШЭ ушла основательница Трансперенси Интернешнл — Россия Елена Панфилова

16.10.18

БФУ отказался продлевать контракт с социологом Анной Алимпиевой после доноса о «пропаганде гомосексуализма», написанного на тетрадном листке анонимным студентом.

21.11.18

Системного администратора СВФУ Антона Аммосова избили сотрудники ФСБ, после того как он комментировал в интернете новости, связанные с делом «Сети» и взрывом здания ФСБ в Арахнгельске. По словам Аммосова, ректор университета

Евгения Михайлова предложила ему уволиться по собственному желанию, сказав, что он подрывает «имидж университета».

По словам Аммосова, ректор университета

Евгения Михайлова предложила ему уволиться по собственному желанию, сказав, что он подрывает «имидж университета».

03.12.18

Преподаватель СПбГУ Александр Панченко рассказал об увольнении из-за религиоведческой экспертизы по судебному делу пятидесятнической церкви

07.12.18

Студентов СПбГУ Георгия Гусака, Романа Шухвостова и Александра Верещагина привлекли к дисциплинарной ответственности за участие в несанкционированной акции «Он нам не царь» в мае 2018 года

15.05.19

Минобрнауки разработало законопроект, согласно которому студентов МГУ будут отчислять в случае, если они проходят по уголовному делу.

20.05.19

Студенту УрГУПС Антону Савельеву угрожали отчислением за участие в акции в защиту сквера в Екатеринбурге. Позже университет принял решение не отчислять студента.

Позже университет принял решение не отчислять студента.

13.06.19

Политолог Елена Сироткина, исследовавшая сторонников Навального, покинула ВШЭ

14.06.19

В СПбГУ отчислили немецкого студента по обмену Лукаса Латца — из-за интервью с экологическими активистами

03.08.19

Ректор МПГУ Алексей Лубков предостерег студентов от участия в несанкционированных акциях

05.08.19

Ректор ГИТИСа Григорий Заславский посоветовал молодежи «не становиться марионетками» накануне митингов за допуск кандидатов на выборы в Мосгордуму

06.08.19

Ректор РГГУ Александр Безбородов рассказал, что руководство вуза готово отчислять участников протестных акций в Москве

26. 08.19

Декан Уральского государственного аграрного университета в Екатеринбурге Павел Шаравьев посоветовал студентам «не светиться на митингах».

31.08.19

ВШЭ не продлил контракт с политологом Александром Кыневым

17.09.19

В УрГЭУ создана специальная служба мониторинга морального облика учащихся. Руководство университета провело беседу со студентом, которого подозревали в принадлежности к ЛГБТ-сообществу, и требовало у него забрать документы из вуза.

15.10.19

Студенткам и участницам Инициативной группы МГУ Марине Ким и Фаризе Дударовой угрожали отчислением. Они собирали поручительства за политзаключенного аспиранта МГУ Азата Мифтахова в корпусе университета на Моховой.

30.10.19

Студентку Ярославского педагогического университета и ЛГБТ-активистку Алан Ерох отчислили из вуза. Ранее она сообщала об угрозах отчисления со стороны администрации из-за активизма.

Ранее она сообщала об угрозах отчисления со стороны администрации из-за активизма.

05.11.19

Студентам Новосибирского государственного университета грозят отчислением из-за мемов о преподавателях. По мнению администрации вуза, авторы мемов порочат честь университета. Позже декан решил сделать им выговор.

03.12.19

Журнал DOXA лишили статуса студенческой организации ВШЭ

08.19

Университет пришлось покинуть фемактивистке Дарье Серенко

08.19

ВШЭ прекратил сотрудничество с муниципальным депутатом Юлией Галяминой

10.19

Студенты РГСУ сообщили о волне преследований студентов, которые участвовали в несогласованных акциях или в этом подозревались

27. 11.19

11.19

Правозащитника Романа Киселева не взяли на работу из-за черного списка ФСБ

12.19

Историк Элла Россман покинула Школу культурологии ВШЭ

10.01.20

Четверым студентам Чувашского государственного университета угрожали отчислениями за участие в одиночных пикетах

17.01.20

ВШЭ запретила студентам и сотрудникам делать политические заявления от имени коллектива вуза

06.03.20

Руководство РУДН угрожало отчислить участницу женской забастовки за раздачу листовок.

07.03.20

Студентам орловского филиала РАНХиГС угрожали отчислением за посещение лекции Дениса Михайлова, основателя профсоюза «Преобразование».

24. 03.20

03.20

Студента университета гражданской авиации в Петербурге отчислили из-за комментариев о коррупции

09.04.20

Дисциплинарная комиссия рекомендовала объявить студенту нижегородской Вышки Богдану Бубнову выговор и отчислить его из Военного учебного центра. В феврале студент выложил пост на своей странице во ВКонтакте с просьбой не поздравлять его с Днем защитника Отечества.

15.04.20

С 15 по 23 апреля в РГСУ отчислили как минимум 200 человек, официально — из-за наличия академических задолженностей. По мнению студентов, администрация начала волну отчислений, чтобы освободить общежития от учащихся или избавиться от недовольных студентов.

26.04.20

Руководство РУДН пригрозило отчислить студентов за петицию с просьбой отменить госэкзамены в онлайн-формате

07. 06.20

06.20

Студентов КНИТУ-КАИ принуждали участвовать в Параде Победы под угрозой отчисления. Ранее руководство университета угрожало студентам отчислением, если те откажутся участвовать в параде.

10.07.20

Студенту физфака МГУ угрожают отчислением из-за рассказа о нарушениях на избирательном участке

16.10.20

Прокуратура требует от РАНХиГС предоставить информацию о задержанных на митингах студентах и сотрудничестве с иностранными НКО

02.12.20

Акциониста Павла Крисевича отчислили из РУДН

07.20

ВШЭ прекратил сотрудничество с соснователем «Антиуниверситета» Яном Сурманом

07.20

Из ВШЭ ушла преподавательница «Антиуниверситета» Татьяна Левина

07. 20

20

Ольгу Рогинскую сняли с должности академического руководителя в ВШЭ за интервью DOXA

08.20

Философ Виктор Горбатов вынужден покинуть ВШЭ

08.20

Юлия Горбатова покинула ВШЭ в знак солидарности с мужем

08.20

ВШЭ не продлил контракт с редактором «Новой газеты» Кириллом Мартыновым

08.20

ВШЭ покинул зампредседателя ячейки «Университетской солидарности» Илья Гурьянов

08.20

ВШЭ прекратил сотрудничество с доктором юридических наук Еленой Лукьяновой

08.20

Доктору юридических наук Ирине Алебастровой не продлили контракт

09. 20

20

Доктор филологических наук Гасан Гусейнов покинул университет

20.01.21

Администрация вуза через старост рассылает студентам сообщения с просьбой не принимать участие в несогласованном митинге, «отнестись с ответственностью за себя, своих близких и Губкинский университет»

21.01.21

Студентов Финансового университета предупрелили о возможном отчислении перед акцией в поддержку Алексея Навального. Позже пресс-служба Финансового университета призвала студентов «проявить гражданскую сознательность и не поддаваться на провокации»

21.01.21

Руководство физфака МГУ угрожает учащимся вызовом на комиссию по студенческим делам и статьей 20.2 КоАП за выход на митинг в поддержку Навального

21. 01.21

01.21

Студентам МИФИ, которые будут замечены на акции 23 января, администрация вуза угрожает запретом на прохождение практики в «Росатоме». Учащихся, кроме того, просят «незамедлительно сообщать» о своих знакомых и однокурсниках, которые состоят в группах подготовки митинга.

22.01.21

Студентам Тимирязевской академии рассылают письма с угрозами: «Университет уже поднял вопрос об отчислении тех, кто будет задействован в митингах, особенно в случае ареста».

22.01.21

В РНИМУ имени Пирогова студентов просят не участвовать в митинге: «если с вами что-то там случится, это попадет в ваши личные дела, и кто знает, чем это для вас в будущем может обернуться».

24.01.21

Студент КемГИК сообщил о давлении со стороны администрации из-за участия в митинге

25. 01.21

Руководство Института театрального искусства уволило преподавателя Артема Назарова за участие в митинге 23 января

29.01.21

Троих студентов АГУ отчислили за участие в акции 23 января

30.01.21

Студентка Крымского федерального университета столкнулась с давлением администрации университета, ФСБ, Центра «Э» и прокуратуры

20.02.21

Из СПбГУ отчислили активистку «Весны». Она связывает это с акцией в поддержку Мифтахова и оппозиционной деятельностью

25.02.21

Студента первого курса МГЮА имени Кутафина Федора Протащика отчислили из университета на следующий день после задержания. Вуз поставил дату пересдачи на период, когда студент отбывал арест и не мог прийти на экзамен

01. 03.21

03.21

В Калмыкии студенту из Туркменистана Малику Алламырадову угрожают отчислением и депортацией за пикет против ограничения на перевод денег обучающимся за границей студентам, которое ввели туркменские власти

14.04.2021

В офисе DOXA и на квартирах четырех редакторов издания прошли обыски, в результате которых они были задержаны. Армену Арамяну, Алле Гутниковой, Владимиру Метелкину и Наташе Тышкевич предъявили обвинение в «склонении несовершеннолетних к противоправным действиям», основанное на видеообращении редакции, в котором сотрудники DOXA рассказали студентам о незаконности угроз отчислением за участие в митингах и политической деятельности. Четверым редакторам издания суд запретил выходить из дома и пользоваться интернетом.

Карта сайта

|

|

BY

BY ..

.. ..

.. Минск

Минск ..

.. by

byРасходы на сотрудников и удержания из налоговой декларации в 2020 году

Работа сотрудника

Удержание налога

Одним из результатов Закона о сокращении налогов и рабочих мест стала отмена вычета по невозмещенным расходам на ведение бизнеса до 2026 года в налоговых декларациях. Это означает, что сотрудники больше не могут уменьшать свой налогооблагаемый доход, вычитая коммерческие расходы сотрудников (как указано ниже) или расходы на поиск работы. В целом, большинство налогоплательщиков могло бы действительно лучше справиться с более высокими стандартными вычетами по сравнению с предыдущими налоговыми вычетами на расходы сотрудников.

Это означает, что сотрудники больше не могут уменьшать свой налогооблагаемый доход, вычитая коммерческие расходы сотрудников (как указано ниже) или расходы на поиск работы. В целом, большинство налогоплательщиков могло бы действительно лучше справиться с более высокими стандартными вычетами по сравнению с предыдущими налоговыми вычетами на расходы сотрудников.

Удержания для требования в качестве работника

Как указывалось ранее, многие налоговые вычеты были отменены или заменены увеличенным стандартным вычетом. Эта сумма была значительно увеличена, чтобы налогоплательщикам было легче требовать вычетов и уменьшать налогооблагаемый доход. При этом требования к детализированным вычетам изменились. В целом, может быть непросто решить, какой метод вычета лучше всего подходит для вас: постатейный или стандартный. Однако, когда вы готовите свои налоги за 2020 год с помощью eFile.com, запоминать эти изменения не нужно. Приложение eFile выберет метод вычета , который принесет вам наибольшую пользу. Тем не менее, вы все равно можете выбрать в налоговом приложении eFile, какой метод вы предпочитаете. Кроме того, налоговое приложение выберет налоговые льготы, на которые вы можете иметь право при составлении налоговой декларации на eFile.com

Тем не менее, вы все равно можете выбрать в налоговом приложении eFile, какой метод вы предпочитаете. Кроме того, налоговое приложение выберет налоговые льготы, на которые вы можете иметь право при составлении налоговой декларации на eFile.com

Расходы на сотрудников, не подлежащие вычету

В настоящее время следующие вычеты, связанные с сотрудниками или должностными обязанностями , НЕ МОГУТ применяться к вашей налоговой декларации за 2020 год, но их возврат запланирован начиная с 2026 года.Имейте в виду, что если какие-либо из этих расходов возникают во время вашей работы, вы можете спросить своего работодателя, можете ли вы получить от него возмещение этих сборов:

- Плата за аттестацию в случае потери в связи с несчастным случаем или благотворительный взнос

- Убытки от несчастных случаев и краж имущества, использованного при выполнении услуг в качестве наемного работника — информация о несчастных случаях, катастрофах и кражах

- Канцелярская помощь и аренда офиса при обслуживании инвестиций

- Комиссия за удобство использования кредитной или дебетовой карты

- Амортизация домашних компьютеров, использованных для инвестиций

- Избыточные вычеты (включая административные расходы), разрешенные бенефициару при прекращении наследства или траста

- Комиссии по взысканию процентов и дивидендов

- Расходы на хобби, но обычно не более доходов от хобби

- Косвенные прочие вычеты из сквозных организаций

- Инвестиционные комиссии и расходы

- Юридические издержки, связанные с получением или сбором налогооблагаемого дохода или получением налоговой консультации

- Убыток по вкладам в неплатежеспособном или обанкротившемся финансовом учреждении

- Убыток по традиционным IRA или IRA Рота, когда все суммы были распределены вам

- Выплаты доходов

- Выплаты пособий по социальному обеспечению

- Аренда сейфа, кроме хранения ювелирных изделий и других личных вещей

- Плата за услуги по планам реинвестирования дивидендов

- Гонорары Доверительного управляющего для вашей IRA, если выставлен отдельный счет и оплачен

Вышеуказанное должно использоваться для получения валового дохода, управления имуществом для получения указанного дохода и / или для определения возврата налога.

Кроме того, ниже приведены связанные с работой расходы, которые в прошлые годы составляли , не вычитаемые из налогооблагаемой базы , и останутся невычитаемыми в размере в 2020 году:

Коммунальные расходы: Вы не можете вычесть коммутирующие расходы на транспорт между вашим домом и вашим постоянным местом работы. Если вы везете инструменты, инструменты или другие предметы в машине на работу и с работы, вы можете вычесть только дополнительные расходы на транспортировку этих предметов, например аренду трейлера для их перевозки.Частные предприниматели могут иметь возможность вычесть мили, если они путешествуют по работе.

Затраты на лоббирование: Затраты на лоббирование не могут быть вычтены.

Если организация освобождена от налогов и часть взносов или других сумм, которые вы платите организации, используется для оплаты не подлежащих вычету расходов на лоббирование, вы не можете вычесть эту часть. Вот исключения из этого:

Вот исключения из этого:

- Вы можете вычесть обычные и необходимые расходы на лоббирование ведения вашей торговли или бизнеса.

- Расходы на попытки повлиять на законодательство любого местного совета или аналогичного руководящего органа, такого как правительство индейского племени, могут быть вычтены.

- Как правило, вы можете вычесть расходы на торговлю или лоббирование от имени другого лица, если вы профессиональный лоббист. Платежи другого лица вам за лоббистскую деятельность не могут быть вычтены.

Расходы на питание: Вы не можете вычитать стоимость обедов с коллегами или при допозднах на работу, кроме случаев, когда вы путешествуете по делам вне дома.

Сборы за профессиональную аккредитацию: Стоимость профессиональных сборов за аккредитацию, таких как следующие, не может быть вычтена:

- Взносы за бухгалтерские свидетельства, уплаченные в связи с практикой ведения бухгалтерского учета.

- Стоимость экзамена на адвоката и непредвиденные расходы.

- Стоимость медицинских и стоматологических лицензий.

Не облагаемый налогом доход, расходы по получению или сбору: Если у вас есть расходы на получение не облагаемого налогом дохода, вы не можете вычесть проценты по долгу, используемому для приобретения или продолжения покупки не облагаемых налогом ценных бумаг.Если вы не можете определить, какие расходы использовались для получения налогооблагаемого и не облагаемого налогом дохода, вам необходимо разделить их на сумму каждого вида дохода, чтобы определить сумму, которую вы можете вычесть.

Расходы, не подлежащие вычету: Если ваш работодатель предоставляет вам что-либо из следующего, это обычно считается налогооблагаемым доходом. Кроме того, эти расходы не подлежат вычету :

- Транспортные расходы

- Расходы на курорт или членские взносы

- Взносы на политические цели

- Расходы на кампанию

- Брокерское вознаграждение

- Питание во время работы допоздна

- Обед с коллегами (кроме путешествий)

- Стоимость профессиональной аккредитации

- Профессиональная репутация, затраты на улучшение

- Клубные взносы

- Взносы по страхованию жизни

- Взносы по личному страхованию инвалидности

- Погребение и поминальные расходы

- Гонорары личного юриста

- Штрафы, такие как штрафы за парковку и превышение скорости

- Проценты по автокредиту

- Капитальные затраты

- Комиссия за оформление чеков / личный текущий счет

- Ремонт дома, страхование и охрана

- Сборы за лицензии, например на брак

- Утерянные или неуместные денежные средства или имущество

- Взносы в фонд помощи

- Жилые телефонные линии

- Наручные часы (даже при необходимости по работе)

- Взносы в фонд добровольного пособия по безработице

- Потерянный отпуск или невыплата заработной платы

- Расходы по получению и взысканию не облагаемого налогом дохода

- Расходы на участие в собрании акционеров

Ознакомьтесь с налоговыми вычетами сотрудников, которые вы можете потребовать при определенных обстоятельствах. Вместо того, чтобы беспокоиться о том, какие вычеты вы можете требовать, подготовьте свои налоги на eFile.com и позвольте налоговому приложению помочь вам сохранить больше ваших с трудом заработанных денег.

TurboTax ® является зарегистрированным товарным знаком Intuit, Inc.

.

H&R Block ® является зарегистрированным товарным знаком HRB Innovations, Inc.

налоговых вычетов для сотрудников или рабочих мест.Налоговые декларации

за 2020 г.Есть некоторые (хотя и немного!) Расходы, которые все еще можно вычесть в результате налоговой реформы 2018 года. Подробный список расходов на сотрудников, которые были прекращены в качестве налоговых вычетов сотрудников — некоторые до 2026 года, а другие — после этого.

Закон о сокращении налогов и рабочих местах удалил многие различные вычеты, в том числе вычеты из расходов сотрудников, но увеличил стандартный вычет. В результате это позволяет налогоплательщикам легко требовать стандартного вычета и больше экономить на своих налогах, а не выяснять, как детализировать свои вычеты.Когда вы готовите налоги на eFile.com, налоговое приложение выберет наиболее выгодный для вас метод удержания и применит его соответствующим образом.

В результате это позволяет налогоплательщикам легко требовать стандартного вычета и больше экономить на своих налогах, а не выяснять, как детализировать свои вычеты.Когда вы готовите налоги на eFile.com, налоговое приложение выберет наиболее выгодный для вас метод удержания и применит его соответствующим образом.

magnet me, Unsplash @ magnet.me

COVID-19 и трудоустройство, расходы на удаленную работу

Если вы недавно начали поиск работы из-за COVID-19 или других событий, изменивших вашу жизнь, даже если традиционные вычитаемые расходы на поиск работы больше не вычитаются из вашей налоговой декларации из-за более высокого стандартного вычета, в целом вы можете иметь налог Преимущество , если вам не нужно искать работу каждый год или если ваши расходы на поиск работы не так высоки.Кроме того, в зависимости от того, где вы получите новую работу, ваш новый работодатель может возместить вам часть ваших расходов на переезд; стоит спросить об этом у своего работодателя.

В результате пандемии COVID-19 Конгресс ввел кредит на удержание сотрудников. Несмотря на то, что это кредит, который налогоплательщик не может запросить непосредственно в налоговой декларации 2020 года, он все равно может применяться к налогоплательщику. Не только из-за COVID, во все большем количестве штатов работодатели обязаны возмещать сотрудникам необходимые расходы.

Например, в соответствии с разделом 2802 Трудового кодекса Калифорнии работодатели обязаны возмещать разумные и «необходимые» расходы работникам в результате прямого следствия выполнения ими своих должностных обязанностей. Идея этого постановления заключается в том, чтобы не допустить, чтобы работодатели перекладывали свои операционные расходы на своих сотрудников.

В целом, Раздел 2802 широко применяется ко многим расходам сотрудников, которые необходимы для выполнения их работы, включая расходы на транспорт, командировочные расходы, а также планы на мобильный телефон и доступ в Интернет. Например, если сотрудники обязаны использовать свои личные сотовые телефоны для работы, как правило, они должны получать компенсацию в размере разумного процента от их личных тарифных планов. Для многих компаний это требование уже повлияло на то, как компании внедряют Bring-Your-Own-Device или BYOD, а также программы удаленного доступа или работы из дома. Потенциальное обязательство по возмещению расходов сотрудников на удаленную работу не ограничивается Калифорнией, поскольку в других штатах, включая Нью-Гэмпшир, Айову, Иллинойс, Монтану и Южную Дакоту, приняты законы, которые могут требовать возмещения расходов сотрудников.Однако прецедентное право в этих штатах не так развито, как в Калифорнии.

Например, если сотрудники обязаны использовать свои личные сотовые телефоны для работы, как правило, они должны получать компенсацию в размере разумного процента от их личных тарифных планов. Для многих компаний это требование уже повлияло на то, как компании внедряют Bring-Your-Own-Device или BYOD, а также программы удаленного доступа или работы из дома. Потенциальное обязательство по возмещению расходов сотрудников на удаленную работу не ограничивается Калифорнией, поскольку в других штатах, включая Нью-Гэмпшир, Айову, Иллинойс, Монтану и Южную Дакоту, приняты законы, которые могут требовать возмещения расходов сотрудников.Однако прецедентное право в этих штатах не так развито, как в Калифорнии.

Кроме того, если вы являетесь сотрудником, которому пришлось работать из дома в результате пандемии COVID-19, ваш работодатель может быть обязан возместить вам определенные расходы. Эти возмещения будут касаться разумных и необходимых расходов на домашний офис, которые могут включать часть расходов, связанных с:

- Сотовый или стационарный

- Домашний интернет-план

- Персональный компьютер или планшет

- Факсы

- Программное или аппаратное обеспечение для телеконференций.

Вот в чем суть — даже если от вашего работодателя может не потребоваться возмещение вам определенных расходов, связанных с работой, вы все равно можете обсудить это со своим работодателем; возмещенные вам расходы не являются налогооблагаемым доходом.

Расходы, связанные с работой, я могу вычесть

Ниже приведены допустимые коммерческие расходы сотрудников, которые могут быть вычтены. Если вам нужно потребовать какие-либо из этих расходов, они вводятся в форму Детализированные вычеты — Работа, налоги и другие расходы , когда вы готовите декларацию в электронном файле.com.

- Расходы на воспитателя до 250 долларов (500 долларов, если вы состоите в совместном браке).

- Вычеты по ставке миль для определенных профессий.

- Расходы на работу, связанную с обесценением, для лиц с ограниченными возможностями — см. Ниже.

- Обзор медицинских отчислений, поскольку некоторые из них связаны с работой.

- Вы можете получить налоговый вычет на деньги, внесенные на ваш сберегательный счет на здоровье (HSA) кем угодно, кроме вашего работодателя. Деньги, которые вы снимаете со счета, не облагаются налогом, если вы используете их для квалифицированных медицинских расходов.

- Амортизация превышения премии по облигации, когда заявленная основная сумма превышает сумму, которую вы заплатили за облигацию.

- Несчастный случай или кража из зоны бедствия, объявленной на федеральном уровне, или приносящей доход собственности , такой как акции, банкноты, облигации, золото, серебро, пустыри и произведения искусства.

- Заявления о незаконной дискриминации.

- Невозвращенные инвестиции в аннуитет — Пенсионер, который внес свой вклад в инвестицию в аннуитет, может исключить из дохода часть каждого платежа, полученного в качестве не облагаемого налогом возврата инвестиций пенсионера.Если пенсионер умирает до того, как вся инвестиция будет возмещена без налогообложения, любые невозмещенные инвестиции могут быть вычтены из окончательной налоговой декларации пенсионера.

- Обычный убыток, относящийся к долговому инструменту с условными выплатами или долговому инструменту, индексированному на инфляцию (например, казначейской ценной бумаге с защитой от инфляции).

- Убытки от инвестиционных схем типа Понци.

Полный список этих вычетов, включая те, которые не связаны напрямую с трудоустройством, см. В налоговых вычетах, прочих налоговых вычетах и в Публикации IRS 529 «Прочие вычеты».К ним относятся отчисления на штрафы или пени и погашение долга. Приложение eFile сообщит об этих удержаниях в соответствующих формах, когда вы будете составлять налоговую декларацию на eFile.com.

Вычитаемые расходы на сотрудников для особых категорий

ТОЛЬКО для сотрудников указанных ниже категорий некоторые невозмещенные расходы на сотрудников подлежат вычету. Когда вы готовите отчет на eFile.com, они вводятся в форму eFileIT 2106 в вашей учетной записи:

- Резервист вооруженных сил — Вы являетесь членом резервной части Вооруженных сил Соединенных Штатов, если вы служите в армии, флоте, корпусе морской пехоты, военно-воздушных силах или резерве береговой охраны; Национальная гвардия армии США; Воздушная национальная гвардия США; или Резервный корпус Службы общественного здравоохранения. Вы можете претендовать на вычет туристического налога для резервистов, если вы являетесь членом резервной части Вооруженных сил США и путешествуете на расстояние более 100 миль от дома для выполнения своих услуг в качестве члена резерва. Этот вычет позволяет вычесть ваши командировочные расходы как корректировку валового дохода, а не как вычет по разным статьям.

- Квалифицированный артист-исполнитель — Обычно вы считаются наемным работником, если в течение налогового года вы оказывали услуги в области исполнительского искусства в качестве наемного работника как минимум у 2 работодателей, имели заработную плату 200 долларов или более на работодателя и соответствовали следующим требованиям:

- Ваши допустимые коммерческие расходы, связанные с исполнительским искусством, превышают 10% вашего валового дохода от исполнительского искусства.

- Ваш скорректированный валовой доход равен или меньше 16 000 долларов до вычета этих деловых расходов.

Платные должностные лица штата или местного самоуправления — Если вам платят за ваши услуги на платной основе, вы можете требовать расходы на оказание услуг на этой работе как корректировку дохода, а не как вычет по разным статьям.

Для того, чтобы соответствовать этой структуре, вы должны быть наняты государством или местным правительством и получать оплату полностью или частично на платной основе.Сотрудник с рабочими расходами, связанными с нарушениями — Если вы физически или умственно неполноценны и ограничены в ваших способностях выполнять свою работу (например, выполнение ручных задач, ходьба, говорение, дыхание, обучение и работа), вы можете вычесть любые рабочие расходы, связанные с обесценением. Рабочие расходы, связанные с обесценением, — это обычные и необходимые деловые расходы на сопутствующие услуги по уходу на вашем месте работы и другие расходы, связанные с вашим местом работы, которые необходимы вам для того, чтобы вы могли работать.

Вы можете претендовать на вычет туристического налога для резервистов, если вы являетесь членом резервной части Вооруженных сил США и путешествуете на расстояние более 100 миль от дома для выполнения своих услуг в качестве члена резерва. Этот вычет позволяет вычесть ваши командировочные расходы как корректировку валового дохода, а не как вычет по разным статьям.

Вы можете претендовать на вычет туристического налога для резервистов, если вы являетесь членом резервной части Вооруженных сил США и путешествуете на расстояние более 100 миль от дома для выполнения своих услуг в качестве члена резерва. Этот вычет позволяет вычесть ваши командировочные расходы как корректировку валового дохода, а не как вычет по разным статьям. Для того, чтобы соответствовать этой структуре, вы должны быть наняты государством или местным правительством и получать оплату полностью или частично на платной основе.

Для того, чтобы соответствовать этой структуре, вы должны быть наняты государством или местным правительством и получать оплату полностью или частично на платной основе.Собственные расходы по вышеуказанным категориям

Если вы попадаете в любую из вышеперечисленных категорий, вы можете сделать эти вычеты в своей налоговой декларации.

Транспортные расходы; плата за парковку, дорожные сборы, транспорт

Вы можете вычесть расходы на транспортное средство одним из двух методов: по стандартной норме пробега или по методу фактических расходов. Местные транспортные расходы — это расходы, понесенные во время путешествия с одного места работы на другое, когда вы путешествуете не из дома.В них входит стоимость перевозки по воздуху, железной дороге, автобусом, такси и стоимость использования вашего автомобиля. Вы можете использовать стандартную ставку пробега для расчета расходов на автомобиль. См. Текущую норму пробега при использовании автомобиля в коммерческих целях.

Если вы выполняете работу в двух разных местах в день, независимо от того, работает ли он у одного и того же работодателя, вы обычно можете вычесть любые командировочные расходы, понесенные во время поездки между двумя местоположениями.

Вы можете вычесть расходы, понесенные во время поездки между вашим домом и местом временной работы, если выполняется хотя бы одно из следующих условий:

- Место работы находится за пределами мегаполиса, в котором вы живете и обычно работаете.

- У вас есть как минимум одно постоянное место работы (кроме вашего дома) для той же профессии или бизнеса. (Если это применимо, расстояние между вашим домом и местом временной работы не имеет значения.)

Для этой цели место работы считается временным, если реально ожидается, что ваша работа там продлится (и действительно продлится) не более 1 года. Это не временно, если реально ожидается, что ваша работа продлится более 1 года, даже если на самом деле она длится 1 год или меньше.Если вы начинаете работу и ожидаете, что она продлится менее года, но это изменится, тогда работа будет временной на этот первый год. После этого это не временное рабочее место.

Командировочные расходы

Командировочные расходы покрываются для вашего работодателя, если вы путешествуете по делам вдали от дома. Хотя вы можете вычесть командировочные расходы, понесенные в связи с временным рабочим заданием, вы не можете вычесть командировочные расходы, уплаченные в связи с неопределенным рабочим заданием.

Путевые расходы включают в себя следующее: стоимость проезда к месту работы и обратно, питание и проживание во время путешествия, плата за багаж, а также расходы на уборку и стирку.

Деловые расходы

Деловые расходы, которые являются обычными (обычными для вашей отрасли) и необходимыми (необходимыми или полезными для вашей торговли или бизнеса). Примеры: капитальные затраты, стоимость проданных товаров, бизнес-активы, улучшения). См. Публикацию IRS 535, Деловые расходы, для получения дополнительной информации.

Эти деловые расходы должны напрямую относиться к вашей профессии в рамках одной из четырех ранее упомянутых категорий.

Расходы на питание

Вы можете вычесть расходы на развлечения (включая питание, связанное с развлечениями), только если они напрямую связаны с активным ведением вашей торговли или бизнеса. Однако расходы должны быть связаны с активным ведением вашей торговли или бизнеса только в том случае, если они непосредственно предшествуют или следует за существенным и добросовестным обсуждением, связанным с бизнесом. Вы можете вычесть только 50% расходов на питание и развлечения, связанные с бизнесом, если только расходы не соответствуют определенным исключениям. Вы применяете этот лимит в 50% до того, как примените лимит скорректированного валового дохода в 2% — приложение eFile сделает это за вас.

Вы можете вычесть только 50% расходов на питание и развлечения, связанные с бизнесом, если только расходы не соответствуют определенным исключениям. Вы применяете этот лимит в 50% до того, как примените лимит скорректированного валового дохода в 2% — приложение eFile сделает это за вас.

Самостоятельная работа

Если вы работаете не по найму, вы можете вычесть медицинские расходы, уплаченные налоги, проценты по жилищной ипотеке и благотворительные подарки, и это лишь некоторые из них, в дополнение к расходам на рекламу, коммунальные услуги и другим расходам, связанным с расходами вашего бизнеса.Как самозанятый налогоплательщик, просмотрите формы 1099, которые вы, возможно, ожидаете сообщить, и узнайте, что определяет независимого подрядчика.

Вычет из домашнего офиса

Если вы работаете не по найму и используете часть своего дома для бизнеса, вы можете вычесть бизнес-расходы домашнего офиса из своего дохода от самозанятости.

Расходы на поиск работы, не облагаемые налогом

Как и вычеты сотрудников, вычеты по расходам на поиск работы больше не подлежат вычету с 2018 по 2025 налоговые годы. Если это правило не будет продлено, срок действия этого правила истечет, и эти вычеты могут потребоваться для возврата в 2026 году. Эта информация останется для налоговой задолженности или налоговой декларации за предыдущий год, а также для будущих деклараций, в которых она может применяться.

Если это правило не будет продлено, срок действия этого правила истечет, и эти вычеты могут потребоваться для возврата в 2026 году. Эта информация останется для налоговой задолженности или налоговой декларации за предыдущий год, а также для будущих деклараций, в которых она может применяться.

Поскольку поиск работы — это работа сама по себе, усилия и гонорары, с которыми вы можете столкнуться, могут вычитаться. Вы не можете претендовать на эти вычеты, если:

- Вы ищете новую работу или профессию.

- Между окончанием вашей последней работы и вашими поисками новой был значительный перерыв.

- Вы впервые на рынке труда.

- Расходы возмещены.

Ниже приведены вычитаемые расходы, которые могут быть заявлены вне лет, определенных Законом о сокращении налогов и занятости.

См. Также: , если ваша работа пострадала от пандемии COVID-19, см. Эту страницу, посвященную льготному кредиту на восстановление и кредиту на удержание сотрудников. Кроме того, найдите информацию о пособиях по безработице и налогах.

Кроме того, найдите информацию о пособиях по безработице и налогах.

Сборы агентства по трудоустройству и аутплейсменту

Вы можете вычесть некоторые гонорары агентства по трудоустройству, которые вы платите за поиск новой работы по вашей нынешней профессии.Если ваш работодатель выплатит вам гонорары агентства по трудоустройству в более поздний срок, вы должны включить любую полученную сумму в свой валовой доход до суммы вашей налоговой льготы за предыдущий год. IRS называет этот вид дохода возмещением и считается налогооблагаемым доходом.

Перемещение расходов, связанных с новой работой

С 2018-2025 налоговых лет вы можете требовать вычета расходов на переезд только в том случае, если вы являетесь военнослужащим действующей службы или если вы являетесь сотрудником, который понес возмещенные расходы до 1 января 2018 года и не требовал их ранее. налоговая декларация.

Если вы недавно переехали в другой город на новую работу или потому что ваша старая работа теперь находится на новом месте, вы можете вычесть расходы на переезд, связанные с вашей работой, в налоговой декларации за 2017 год и ранее. Если вы сможете пройти тесты на расстояние и время, то ваши расходы на переезд, связанные с работой, могут не облагаться налогом. Военнослужащие не обязаны проходить эти испытания, если переезд произошел из-за постоянной смены места дислокации.

Если вы сможете пройти тесты на расстояние и время, то ваши расходы на переезд, связанные с работой, могут не облагаться налогом. Военнослужащие не обязаны проходить эти испытания, если переезд произошел из-за постоянной смены места дислокации.

Как пройти дистанционный тест

Тест на расстояние считается пройденным, если ваше новое рабочее место находится как минимум на 50 миль дальше от вашего бывшего дома, чем ваше предыдущее место работы от этого дома.Например, если ваша старая работа находилась в 10 милях от вашего бывшего дома, ваша новая работа должна быть по крайней мере в 60 милях от этого дома.

Как пройти тест на время

Чтобы пройти тест на время, вы должны работать полный рабочий день не менее 39 недель в течение 12 месяцев сразу после вашего переезда. Если вы работаете не по найму, проверка на время требует, чтобы вы работали полный рабочий день не менее 39 недель в течение первых 12 месяцев и в общей сложности не менее 78 недель в течение первых 24 месяцев после переезда. Вы можете вычесть свои расходы на переезд из своей налоговой декларации, даже если вы не выполнили временную проверку к дате ее подачи, если вы ожидаете пройти 39-недельную или 78-недельную проверку в соответствии с требованиями.

Вы можете вычесть свои расходы на переезд из своей налоговой декларации, даже если вы не выполнили временную проверку к дате ее подачи, если вы ожидаете пройти 39-недельную или 78-недельную проверку в соответствии с требованиями.

Прочие расходы, связанные с переездом на работу

Реалистичные и практичные расходы на переезд подлежат вычету и включают в себя расходы на перемещение ваших личных и домашних вещей в ваш новый дом. Вы также можете вычесть расходы на поездку в новый дом, включая расходы на проживание.

Однако вы не можете вычесть следующие расходы:

- Стоимость еды, съеденной во время путешествия между вашим старым и новым домом

- Цена покупки вашего нового дома

- Затраты, покрытые компенсациями, исключенные из доходов

Путевые и транспортные расходы

Если вы путешествуете в другой район и из другого места в поисках новой должности в вашей текущей профессии, вы можете вычесть стоимость поездки. Однако поездка должна быть связана, прежде всего, с поиском новой работы, чтобы командировочные расходы вычитались. Если поиск работы не является основной целью поездки, вы все равно можете вычесть некоторые дорожные расходы. Количество времени, потраченного на личную деятельность, по сравнению с количеством времени, потраченным на поиск работы, будет определять, будет ли поездка в первую очередь личной или поездкой в поисках работы.

Однако поездка должна быть связана, прежде всего, с поиском новой работы, чтобы командировочные расходы вычитались. Если поиск работы не является основной целью поездки, вы все равно можете вычесть некоторые дорожные расходы. Количество времени, потраченного на личную деятельность, по сравнению с количеством времени, потраченным на поиск работы, будет определять, будет ли поездка в первую очередь личной или поездкой в поисках работы.

Расходы на поиск работы

Укажите расходы на поиск работы как прочие вычеты в Приложении A, Детализированные вычеты.Вы можете вычесть общие прочие вычеты, которые составляют более 2 процентов от вашего скорректированного валового дохода.

Комиссия за возобновление работы

Вы можете потребовать вычет расходов, понесенных на подготовку и рассылку копий резюме потенциальным работодателям.

Налоговый кредит на премию, связанный с поиском работы

Если вы получили авансовый платеж по налоговому кредиту на премию (который предоставляет финансовую помощь, чтобы помочь вам оплатить медицинское страхование, которое вы покупаете на торговой площадке медицинского страхования), убедитесь, что вы сообщаете об изменениях в вашей жизни на вашей торговой площадке медицинского страхования. Эти изменения включают переезд в другой штат, а также ваш доход или размер семьи.

Эти изменения включают переезд в другой штат, а также ваш доход или размер семьи.

TurboTax ® является зарегистрированным товарным знаком Intuit, Inc.

.

H&R Block ® является зарегистрированным товарным знаком HRB Innovations, Inc.

IRS отремонтирует форму W-4 для удержания удержания сотрудниками 2020 года

декабря.5 ноября IRS выпустило долгожданную финальную версию Форма 2020 года W-4, переименованная в Свидетельство об удержании налога сотрудника, с существенными изменениями, призванными упростить точное удержание подоходного налога для сотрудников начиная с 2020 года. IRS также опубликовало Часто задаваемые вопросы об изменениях включены в обновленную форму.

Это ключевые моменты, на которые работодатели должны обратить внимание, сообщила IRS, когда была выпущена окончательная версия формы W-4 2020:

- Все новые сотрудники, нанятые по состоянию на январь. 1 января 2020 г., необходимо заполнить новую форму.

1 января 2020 г., необходимо заполнить новую форму.

1 января 2020 г., необходимо заполнить новую форму. - Действующим сотрудникам не требуется заполнять новую форму, но они могут изменить свое удержание на основе новой формы.

- Любые корректировки, внесенные после 1 января 2020 г., должны производиться с использованием новой формы.

- Работодатели по-прежнему могут рассчитывать удержание на основе информации из последней отправленной формы W-4, если сотрудники решат не корректировать свои удержания с использованием измененной формы.

IRS обновило форму W-4, чтобы отразить изменения налогового кодекса, внесенные Законом о сокращении налогов и занятости, который вступил в силу в 2018 году.

Из формы W-4 2019 года, пересмотренная форма исключает удерживаемые надбавки, которые были привязаны к сумме личного освобождения — 4050 долларов за 2017 год — и теперь приостановлены (отсюда изменение имени формы из Свидетельства о удержании удерживаемого пособия сотрудника). Он также заменяет сложные рабочие листы более простыми вопросами.

Он также заменяет сложные рабочие листы более простыми вопросами.

«Основные цели нового дизайна — обеспечить простоту, точность и конфиденциальность для сотрудников, минимизируя нагрузку на работодателей и сотрудников, занимающихся расчетом заработной платы», — сказал комиссар IRS Чарльз Реттиг.Изменения, внесенные с момента последнего черновика, включают незначительные правки и добавленный язык на странице 2 в разделе «Ваша конфиденциальность».

«Работодатели могут попросить сотрудников, нанятых до 2020 года, использовать новую форму, но [сотрудники] не обязаны это делать», — сказал Джон Барбер, старший вице-президент по налоговой политике и исследованиям в Ayco, финансовом консультировании и управлении инвестициями. фирма. Однако работодатели должны «объяснить, что удержание будет продолжено на основании формы, которую они ранее отправили, и может быть не такой точной, как использование новой формы W-4.»

Элис Джейкобсон, старший менеджер по связям с государственными органами Американской ассоциации заработной платы (APA), отраслевой торговой группы по расчету заработной платы, отметила, что:

- Если новый сотрудник в 2020 году не заполнит форму W-4 2020 года в инструкциях работодателя говорится, что работодатели должны относиться к ним как к единому подателю без каких-либо других корректировок.

- Если работник выполняет только шаги 1 и 5, работодатель получает указание произвести удержание на основании идентифицированного статуса удержания без каких-либо других корректировок.

Как и раньше, налоговые обязательства сотрудников основываются на совокупном доходе из всех источников, включая вторую работу, инвестиционный доход и заработок супруга. «Дополнительный налог может быть уплачен во время подачи заявки, если удержания недостаточно для выполнения налоговых обязательств», — пояснил Барбер. Таким образом, сотрудники могут захотеть внести корректировки, чтобы отразить эти дополнительные доходы, отчисления и кредиты.

Что изменилось

Форма W-4 2020 представлена на одной полной странице, за которой следуют инструкции, рабочие листы и таблицы.Вместо удержания надбавок новый W-4 включает в себя процесс с пятью возможными шагами для объявления дополнительного дохода, поэтому сотрудники могут корректировать свои удержания с различными уровнями точности, конфиденциальности и простоты использования.

Пять шагов:

Шаг 1. Введите личную информацию.

Шаг 2. Укажите несколько работ или работает ли супруг.

Шаг 3. Иждивенцы по требованию.

Шаг 4. Выполните другие настройки, в том числе для:

- Шаг 4 (а): Инвестиционный и пенсионный доход.

- Шаг 4 (b): Вычеты, отличные от стандартных.

- Шаг 4 (c): Любые дополнительные налоговые удержания за платежный период.

Шаг 5. Подпишите форму.

Налоговое управление США пояснило, что:

- Сотрудникам, отправляющим новую форму, требуется только два шага: это шаг 1, на котором они вводят личную информацию, такую как свое имя и статус регистрации, и шаг 5, на котором они подписывают форму.

- Если шаги 2, 3 или 4 относятся к сотрудникам и они решат предоставить эту информацию, их удержание будет более точно соответствовать их налоговым обязательствам, если они их выполнят. Однако сотрудники могут изменить размер удержания на этапе 4 (c) без предоставления дополнительной информации.

«Если сотрудник использует налоговый оценщик IRS или таблицу множественных рабочих мест для расчета дохода от другой работы, сумма помещается на шаге 4 (c)», — сказал Джейкобсон. «Сотрудники, которые просто хотят дополнительного удержания, также должны использовать 4 (c).«

Пространство под этапом 4 (c) используется для сотрудников, чтобы указать, что они не проживают в иностранном государстве или освобождены от уплаты налогов.» Если вы используете электронную форму, разработчикам предлагается предоставить место для ввода информации, например, флажок «, — сказал Джейкобсон.

Важное соображение для отделов кадров и расчета заработной платы, сказал Джамал Айяд, адвокат по налогам на малый бизнес в онлайн-платежной компании SurePayroll, заключается в том, что» они могут захотеть позволить новым сотрудникам принимать форму домой, а не заполнить его в первый день, как это обычно бывает, потому что налоговая информация требуется, чтобы сотрудник мог быть недоступен.

« HR может захотеть позволить новым сотрудникам забрать форму домой, а не заполнять ее в первый же день ».

Легче для сотрудников

«Как правило, новая форма W-4 — это улучшение для сотрудников, — сказал Пит Исберг, вице-президент по связям с правительством в компании ADP по расчету заработной платы и кадровых услуг. заполните сложный рабочий лист, чтобы преобразовать ожидаемые удержания в ряд удерживаемых надбавок. В новой форме они просто будут вводить свои ожидаемые вычеты за весь год сверх стандартной суммы удержаний.«

Отказ от сотрудников представлять новую форму W-4 облегчит нагрузку на HR, но это также означает, что« работодатели должны будут запрограммировать свою систему начисления заработной платы с учетом существующего расчета удержания, а также нового метода », — сказал Барбер. Однако «программное обеспечение для расчета заработной платы компаний не обязательно потребует двух разных систем для двух разных форм, поскольку для обеих будет использоваться один и тот же набор таблиц удержания», — пояснил он.

Решение проблем конфиденциальности

С новой версией формы, налогоплательщики могут «заявить о своем желании удержать больше налогов, не сообщая подробности своему работодателю», — сказал Майк Трабольд, директор по комплаенсу Paychex, компании по оказанию услуг в области кадровых технологий и расчета заработной платы.Хотя это может привести к слишком большим удержаниям для некоторых налогоплательщиков, «это поможет решить проблемы тех, кто предпочитает получать чек на возмещение каждый год или кому, возможно, пришлось неожиданно заплатить налог при подаче в этом году».

Рабочий лист в помощь налогоплательщикам с новой формой «не будет предоставляться работодателю, что еще больше обеспечит конфиденциальность», — отметил Трабольд.

Расскажите о себе

На странице о форме W-4 на сайте www.irs.gov есть дополнительная информация о пересмотренной форме.Дополнительно:

- В APA отправили образец письма для сотрудников с описанием основных изменений формы W-4 с базовой информацией о новых шагах, которые сотрудники предпримут для заполнения формы.

Эти уведомления рекомендуют сотрудникам выполнить «проверку зарплаты» с помощью Оценщика налоговых удержаний IRS (см. Ниже).

Обновленный налоговый оценщик IRS

Сотрудники могут использовать IRS Оценщик налоговых удержаний, чтобы помочь им заполнить новую форму W ‑ 4.Калькулятор, обновленный в августе с несколькими новыми функциями, разработан, чтобы помочь сотрудникам оценить любые дополнительные удержания. Используя этот инструмент, который, по словам IRS, удобен для мобильных устройств и использует понятный язык, сотрудники «могут легче учитывать более высокие предельные налоговые категории, в которых работают оба супруга, дополнительный доход, а также кредиты и вычеты, а также прогнозировать возврат налогов или сумму задолженности , а также как можно точнее согласовать размер удержания с их фактическими налоговыми обязательствами », — отметил Барбер.

Это особенно важно использовать оценщик, сообщает IRS, если сотрудник:

- Столкнулся с неожиданным налоговым счетом или штрафом после подачи налоговой декларации в прошлом году.

- Имеет или испытает изменение семейного положения, иждивенцев, дохода или работы в этом году.

Алиса Джейкобсон из Американской ассоциации заработной платы сказала: «Для сотрудников, начинающих новую работу в 2020 году или чья налоговая ситуация изменилась, использование оценщика налоговых удержаний IRS — это разумный способ определить свои налоги и заполнить форму».

Статьи по теме SHRM:Налоги на заработную плату в 2020 году повлияют на рост доходов, SHRM Онлайн , октябрь 2019

IRS выпускает проект формы W-4 капитального ремонта на 2020 год, SHRM Онлайн , июнь 2019

Во время уплаты налогов, настоятельно рекомендуйте пересмотреть удержание зарплаты и пенсионные сбережения, SHRM Online , январь 2019 г.

Руководство для малого бизнеса по удержаниям из заработной платы в 2021 г.

Ваши сотрудники рассчитывают на то, что вы будете сообщать им точную зарплату каждые несколько недель.Вы обязательно получите известие от них, если оно будет слишком низким или неточным в любом другом случае.

Помимо сокращения чеков, вы несете ответственность за откладывание части заработной платы ваших сотрудников — так называемые удержания — и внесение взносов в их медицинское страхование и пенсионные планы. Самое главное, вы должны регулярно платить налог на заработную плату от их имени.

Вычеты из заработной платы упрощают процесс оплаты этих взносов и расходов.

В конечном итоге сотрудники несут ответственность за уплату налогов на заработную плату.Как их работодатель, вы удерживаете их налог и регулярно перечисляете его им.

Обзор: Что такое удержания из заработной платы?

Вычеты из заработной платы — это все расходы, вычитаемые из зарплаты до того, как они попадут в кошельки сотрудников. Это разница между окладом или заработной платой сотрудника, называемая его заработной платой брутто, и суммой его зарплаты, его чистой заработной платой.

Вычеты из заработной платы группируются по трем категориям: до налогообложения, удержание налога с сотрудников и после налогообложения.Отчисления до налогообложения, такие как страхование здоровья, уменьшают сумму налога на заработную плату, которую платят как ваш бизнес, так и ваши сотрудники.

Вычеты до налогообложения уменьшают налоговые обязательства как для сотрудников, так и для работодателей. Источник: Райан Ласкер

Например, если брутто-зарплата вашего сотрудника составляет 1000 долларов, а сумма вычетов до вычета налогов составляет 100 долларов, налогооблагаемая заработная плата составляет 900 долларов, то есть налоги на заработную плату предприятия и работника составляют всего 900 долларов. Вот почему для малого бизнеса вычеты до налогообложения часто более выгодны, чем вычеты после уплаты налогов.

Налоги на заработную плату, уплачиваемые работодателем, такие как федеральный налог (FUTA) и налог штата по безработице, половина налога на медицинское обслуживание и социальное обеспечение, а также компенсация работников штата, не считаются вычетами из заработной платы. Они не уменьшают размер зарплаты вашего сотрудника, хотя являются налоговыми вычетами для вашего малого бизнеса.

Обратите внимание, что удержания из заработной платы предназначены только для сотрудников, а не для подрядчиков. Вы не вычитаете деньги из заработной платы подрядчиков, поскольку они, а не вы, обязаны платить свои налоги.

Обязательные вычеты из заработной платы для вашего малого бизнеса

Обязательные вычеты требуются по закону, поэтому вы не хотите их пропустить.

Удержание федерального, государственного и местного подоходного налога

Эти налоги идут на финансирование государственных программ, инфраструктуры и образования. Как работодатель, вы обязаны удерживать определенную сумму из дохода каждого сотрудника и отправлять ее в федеральные, государственные и местные органы власти.

Все штаты, кроме девяти — Аляска, Флорида, Невада, Нью-Гэмпшир, Южная Дакота, Теннесси, Техас, Вашингтон и Вайоминг — имеют подоходный налог.Если вы живете в одном из этих штатов, для вас на один шаг меньше.

Сумма, которую вы удерживаете, определяется документами, которые ваш сотрудник заполнил во время процесса адаптации, включая форму W-4 и все документы об удержании подоходного налога штата и местного самоуправления.

Сотрудники сообщают своему работодателю, какую часть их зарплаты удерживать в зависимости от того, состоят ли они в браке, работают на нескольких работах или имеют право на определенные налоговые льготы. Они могут изменить свой статус удержания налогов в любое время, заполнив новую копию этих форм удержания.

И поэтому каждый апрель проходит процесс подачи налоговой декларации (ну, в этом году это будет июль). Когда ваши сотрудники подают налоговую декларацию, они либо получат возмещение за слишком большую сумму удержания, либо должны будут внести дополнительный налоговый платеж за невыполнение налоговых обязательств.

До 2020 года W-4 предлагало сотрудникам выбирать ряд федеральных надбавок, но IRS изменило процесс удержания, который объясняется в публикации 15 IRS. Чтобы определить правильную сумму федерального удержания, ваши сотрудники могут использовать Калькулятор удержания налогов.

Налог на медицинское обслуживание и социальное обеспечение

Также известный как Федеральный закон о страховых взносах (FICA), налог на медицинское обслуживание и социальное обеспечение уплачивается как работником, так и работодателем.

В 2020 году работник платит 6,2% от своей валовой заработной платы на социальное обеспечение и 1,45% на программу Medicare. Налоги на социальное обеспечение прекращаются, как только сотрудник зарабатывает 137 700 долларов в год, но 1,45% для Medicare не имеют верхнего предела.

Работодатели обязаны уплачивать взносы сотрудников в налоги FICA.

Интересный факт о налогах: если ваши дети младше 18 лет и работают на ваше индивидуальное предприятие или товарищество, им не нужно платить налог FICA со своей заработной платы.

Удержание заработной платы

Иногда от предприятий требуется удерживать часть заработной платы из-за задолженности работника.

Наиболее частыми причинами удержания заработной платы являются:

- невыплата алиментов на ребенка

- невыплаченные студенческие ссуды

- невыплаченные налоги

- невыплаченная задолженность по кредитной карте

Если необходимо вернуть заработную плату вашего сотрудника, вы получите суд чтобы удерживать и перечислять определенную сумму денег из зарплаты каждого сотрудника до тех пор, пока долг не будет либо погашен, либо иным образом урегулирован.

Удержание из заработной платы — это удержание после уплаты налогов, которое не дает никаких налоговых льгот ни вам, ни сотруднику.

Медицинское страхование

Если в вашем малом бизнесе работает более 50 человек, вы обязаны предлагать им и их иждивенцам и их иждивенцам медицинское страхование в возрасте до 26 лет. Если у вас менее 50 сотрудников и вы решили не предлагать медицинскую страховку, этот вычет не является обязательным для вашего бизнеса.

Выбранный вами план медицинского страхования решит, какую часть страхового взноса вы можете передать сотрудникам.Ознакомьтесь с нашим руководством по страхованию здоровья малого бизнеса, чтобы узнать обо всех правилах и положениях.

Медицинское страхование является вычетом до вычета налогов, что означает, что работникам не нужно платить федеральные, государственные, местные налоги и налоги FICA со своих страховых взносов.

Добровольные вычеты из заработной платы для вашего малого бизнеса

Другие вычеты из заработной платы возникают в связи с выплатами сотрудникам. Ни один из следующих вычетов не требуется, если вы не решите предложить соответствующую льготу.

Пенсионные взносы

Один из самых популярных пенсионных планов в США, спонсируемых работодателем.S. — это 401 (k), который позволяет людям вносить до 19 500 долларов в 2020 году, а сотрудники старше 50 могут вносить еще 6500 долларов.

Сотрудники сообщают своему работодателю процент своей заработной платы, который они хотели бы внести в план 401 (k), и то, как эти деньги вкладываются.

Существует два типа планов 401 (k): традиционный и Roth. Предлагаемый вами план определяет, является ли взнос вычетом до налогообложения или после налогообложения.

Допустим, вы предлагаете своим сотрудникам традиционный 401 (k), а его валовая зарплата составляет 1000 долларов.Она сказала вам, что хочет, чтобы 10% ее заработной платы шло на ее традиционный 401 (k). Поскольку традиционные взносы 401 (k) являются вычетом до налогообложения, взнос сотрудника составляет 100 долларов (1000 долларов * 0,1).

Коммунальные услуги могут сэкономить деньги как вашему бизнесу, так и вашим сотрудникам. Источник:

Maarten van den Heuvel

Взносы Roth 401 (k) являются вычетами после уплаты налогов, но в отличие от традиционных планов 401 (k), ваши сотрудники не будут платить налог, когда они снимают свои взносы при выходе на пенсию.План Roth 401 (k) не дает вашему бизнесу налоговых льгот, но они могут быть полезны для ваших сотрудников (и для вашего личного выхода на пенсию).

Если чистая зарплата сотрудника составляет 600 долларов, и он хочет внести 5% в свой Roth 401 (k), вы вычтете 30 долларов из ее зарплаты (600 долларов * 0,05).

Льготы для поездок на работу

Вы можете сэкономить деньги вашего бизнеса, предложив вашим сотрудникам перерыв на их командировочные расходы.

IRS позволяет сотрудникам ежемесячно тратить до 270 долларов до вычета налогов на общественный транспорт и парковку.Поскольку это вычет до вычета налогов, он снижает налоговые обязательства как компании, так и сотрудников, экономя при этом деньги.

Прочие дополнительные льготы

Дополнительные льготы, также называемые вмененным доходом, — это льготы, которые вы предлагаете, такие как групповое страхование жизни, помощь при переезде и членство в спортзале.

Есть много дополнительных льгот, которые вы можете предложить своим сотрудникам, и они относятся как к категориям вычетов до налогообложения, так и после уплаты налогов. Ознакомьтесь с нашим руководством по дополнительным льготам.

Рассчитывайте зарплату своих сотрудников с уверенностью.

Расчет заработной платы не должен быть сложным: хотя вы можете рассчитывать заработную плату самостоятельно, у вас есть множество вариантов, когда дело доходит до программного обеспечения для расчета заработной платы, чтобы показать вам, как работает расчет заработной платы.

Один шаг, который вы можете сделать в 2020 году, чтобы предотвратить налоговый сюрприз

JGI / Jamie Grill | Тетра изображения | Getty Images

Сделайте 2020 год годом уплаты налогов: IRS выпустило окончательную версию своей новой формы удержания налогов.

Новая форма W-4 вступает в силу с 2020 года. Сотрудники используют ее для определения суммы подоходного налога, удерживаемого с их зарплаты.

В документе отражены изменения Закона о сокращении налогов и рабочих мест, пересмотра налогового кодекса, вступившего в силу в 2018 году.

Налоговое законодательство почти удвоило стандартный вычет, отменило личные льготы и ограничило некоторые постатейные вычеты, включая применение новый лимит в размере 10 000 долларов США на вычет налога штата и местного налога.

Еще в 2018 году IRS и Казначейство обновили таблицы удержания, чтобы учесть эти изменения.

Независимо от того, настраиваете ли вы свой W-4 или начинаете новую работу в 2020 году, вам нужно откопать прошлогоднюю прибыль, чтобы убедиться, что вы правильно поняли цифры.

Если удержать слишком большую сумму, вы заберете домой меньшую зарплату, но в следующем году получите большую сумму возмещения.

Если вы удерживаете слишком мало, вы сохраняете большую часть своей зарплаты, но вы можете быть должны налоговому инспектору следующей весной.

Если вы довольны тем, как обернулись ваши налоги в 2018 году, и вы на правильном пути в 2019 году, вы также можете оставить свой удерживаемый доход.

Больше всего из личных финансов:

Когда молодожены сталкиваются с «штрафом за брак»

10 лучших студентов высших учебных заведений сожалеют больше всего

Вот где работодатели говорят о бонусах 2019 года«Большинство людей это не касается, но это люди, которые меняют работу, и люди, которые хотят скорректировать свои удержания », — сказал Пит Исберг, вице-президент ADP, компании по начислению заработной платы.

«Возможно, имеет смысл извлечь подробности из прошлогодней налоговой декларации», — сказал он.

Помните: изменения, внесенные вами в удержание в 2020 году, будут отражены в налоговой декларации, которую вы подадите в апреле 2021 года.

По большей части уже слишком поздно вносить кардинальные изменения в ваши удержания за 2019 налоговый год.

Ожидаемые обновления

Образы героев | Изображения героев | Getty Images

Одно из ключевых изменений, которое заметят податели заявок, — это то, что старый W-4 запрашивает общее количество заявленных разрешений. Чем больше пособий вы потребуете — для себя, своего супруга или каждого иждивенца — тем меньше налогов вы удержали бы из своей заработной платы.

Теперь, когда исключены личные льготы, исчезли и «надбавки».«

В новом W-4 теперь требуется, чтобы вы подробно указали количество детей в вашей семье, соответствующих критериям, а также количество« других иждивенцев », о которых вы заботитесь.

Вы также будете учитывать налоговый кредит на ребенка в размере 2000 долларов каждому ребенку до 17 лет или кредит в размере 500 долларов для других соответствующих критериям иждивенцев.

Кроме того, IRS хочет, чтобы вы предоставили информацию о том, занимаете ли вы более одной должности или вы и ваш супруг работаете и подаете вместе.

Таким образом, вы можете точно определить ваше удержание основано на доходе, полученном от всех этих работ.

Налогоплательщики также могут учитывать доход, который вы приносите, без удержания налогов, включая пенсионный доход, проценты и дивиденды.

Наконец, вы можете перечислить количество вычетов, которые вы ожидаете требовать, если вы думаете, что будете перечислять их. Таким образом, вы можете уменьшить размер удержания и забрать домой больше денег.

Еще раз вернуться к своим формам

Если вы обновляете свои удержания, не делайте этого в одиночку.

Работайте со своим CPA или вычисляйте цифры в онлайн-калькуляторе удержания IRS, чтобы выяснить, сколько подоходного налога вычесть из вашей заработной платы.

Некоторым налогоплательщикам следует уделять еще больше внимания своим удержаниям.

• Сотрудники W-2 с подработками: Есть подработка или летняя работа в дополнение к работе с 9 до 5? Скорее всего, вы не удерживаете достаточно, чтобы покрыть оба потока дохода.