что это за льгота и как оформить

Разборы законов

Малому и среднему бизнесу из пострадавших отраслей можно не платить страховые взносы с зарплат работников за три месяца — апрель, май и июнь 2020 года. Это одна из льгот, которые государство ввело из-за пандемии. Работодатели смогут сэкономить около 30% от зарплатного фонда: обычно эта сумма идет на страховые взносы.

Екатерина Мирошкина

экономист

Профиль автораВот что нужно знать об этой льготе.

Что это за льгота

Из-за пандемии некоторые отрасли бизнеса сильно пострадали. Государство вводит для них разные послабления: дает субсидии на зарплаты, выделяет деньги на антисептики, предлагает кредиты, которые можно не возвращать, разрешает не платить аренду.

Источник:

Федеральный закон

от 8.06.2020 № 172-ФЗ

Одна из таких льгот — списание налогов за второй квартал и освобождение от взносов за апрель, май и июнь 2020 года.

Страховые взносы — это те суммы, что работодатель платит с зарплаты каждого работника на его пенсионное, медицинское и социальное страхование. Взносы — это расходы работодателя, из зарплаты их не вычитают. Около 30% зарплатного фонда обычно идет в налоговую, хотя с апреля для некоторых работодателей ставка снижена. Но все равно это дополнительные расходы, на которые нужно где-то брать деньги, когда их не хватает даже на зарплаты и срочные платежи.

Кого освободили от страховых взносов

Освобождение на три месяца от страховых взносов касается малого и среднего бизнеса из пострадавших отраслей. То есть обязательно соблюдение двух условий:

- Организация-работодатель должна быть в реестре МСП по данным отчетности за 2018 год. Если работодатель — ИП, входить в реестр необязательно.

- Основной ОКВЭД должен входить в перечень правительства.

Проще всего проверить право на льготу через сервис ФНС, там уже все учтено.

Сервис сразу выдаст список обязательных платежей, которые можно не вносить, — с подсказкамиТакже льгота по взносам есть у некоторых социально ориентированных НКО, религиозных и некоммерческих организаций.

Если есть право на льготу по страховым взносам, это значит, что с зарплат за апрель, май и июнь 2020 года их не нужно платить в бюджет. Перечислить надо только начисленный и удержанный НДФЛ — но его вычитают из зарплат. А 30% сверх зарплатного фонда тратить не придется. Недоимки по взносам при этом не возникнет, и принудительно их не спишут.

Список пострадавших отраслей: что нужно знать о кодах ОКВЭД для господдержки

Как устроено освобождение от взносов

Освобождение не означает, что можно просто ничего не платить и не сдавать отчеты. Формально эта льгота сводится к тому, что взносы на пенсионное, медицинское и социальное страхование нужно начислить по ставке 0%. Взносов на травматизм освобождение не касается, ставки не обнулялись.

То есть работодатель все равно должен рассчитать облагаемую взносами базу по каждому сотруднику, заполнить отчеты и передать эти сведения ведомствам. Это нужно для учета стажа, начисления пенсии и межбюджетного финансирования.

Например, если не передать государству данные о начисленной зарплате и взносах по ставке 0%, то сумма выплат работнику не учтется при расчете среднего заработка для начисления пособий, а стаж работы не засчитается для пенсии. Чтобы не было таких накладок, работодатель должен показать: вот столько зарплаты начислено каждому работнику, а вот на нее взносы — по ставке 0%.

Какие налоги платит работодатель

От отчетности работодатель не освобождается. Платить не надо, но сдавать придется.

Особенности заполнения расчета по страховым взносам налоговая описала в отдельном письме. Писать отдельные заявления для обнуления взносов не понадобится.

Если взносы за апрель и май уже заплатили

Взносы нужно платить до 15 числа следующего месяца. В 2020 году сроки уплаты перенесли. Но закон о нулевых ставках приняли только в июне — и некоторые работодатели к тому времени уже заплатили взносы за апрель и даже за май.

В расчете по страховым взносам за полугодие, который сдается до 30 июля 2020 года, нужно использовать ставку 0% — то есть все ранее начисленные взносы за апрель и май надо обнулить. Если появится переплата, ее можно зачесть в счет будущих начислений или вернуть на счет.

Если появится переплата, ее можно зачесть в счет будущих начислений или вернуть на счет.

Что бизнес может получить от государства: список льгот с инструкциями

Если расчет по взносам сдали без обнуления тарифа

Если уже отправили отчетность, но не учли нулевую ставку, сама налоговая инспекция ничего обнулять не будет. Нужно сдать уточненный расчет с обнуленными взносами. Если этого не сделать, рано или поздно начисленные суммы придется заплатить: они будут отображаться в лицевом счете как недоимка.

Как вести бизнес по закону

И зарабатывать больше на своем деле. Подпишитесь на ежемесячную рассылку для предпринимателей и получайте важные статьи и новости о бизнесе

Что со взносами с июля 2020 года

В июле у МСП из пострадавших отраслей уже не будет нулевого тарифа. Но есть отсрочка: с 15 августа срок уплаты перенесен на 15 декабря. При этом платить начисленную сумму можно в рассрочку целый год — по 1/12 в месяц начиная с января. Никаких заявлений для этого не нужно, такая отсрочка и рассрочка применяется по умолчанию. Для взносов на травматизм она тоже действует.

Для взносов на травматизм она тоже действует.

Для взносов за август и последующие месяцы никаких автоматических отсрочек пока нет.

Если нет права на освобождение от взносов

Для всего малого и среднего бизнеса действует пониженный тариф страховых взносов. С той части зарплаты, что превышает МРОТ, можно платить не 30% взносов, а 15%. Эта льгота действует и в 2020 году, и позднее.

При этом необязательно работать в пострадавших отраслях. Льготу может использовать любой малый и средний бизнес.

Как малому бизнесу считать страховые взносы по сниженной ставке 15%

Что со страховыми взносами ИП за себя

ИП может выступать как работодатель — тогда его может касаться обнуление, снижение ставки до 15% и отсрочка.

Отдельно ИП должен платить страховые взносы за себя — фиксированные и с превышения дохода. Тут тоже есть несколько льгот.

Снижение фиксированных взносов. В 2020 году сумма взносов для ИП из пострадавших отраслей снижена на один МРОТ, то есть на 12 130 Р за год.

Отсрочка уплаты допвзноса. До 1 июля ИП должны заплатить дополнительный взнос на пенсионное страхование за предыдущий год — 1% с суммы дохода свыше 300 000 Р. В 2020 году срок уплаты за 2019 год для ИП из пострадавших отраслей перенесен на 2 ноября, а платить можно в рассрочку: в течение 12 месяцев начиная с декабря. Первый платеж в размере 1/12 — до 31 декабря, второй — до 31 января и так далее.

Льготы по страховым взносам за сотрудников | Страховые взносы за сотрудников

⚡ Все статьи / ⚡ Сотрудники

Михаил НосковВо время коронакризиса появилась новая мера поддержки от государства — льготные ставки взносов за сотрудников.

Содержание

- Льготы для всего малого и среднего бизнеса

- Другие льготы по взносам

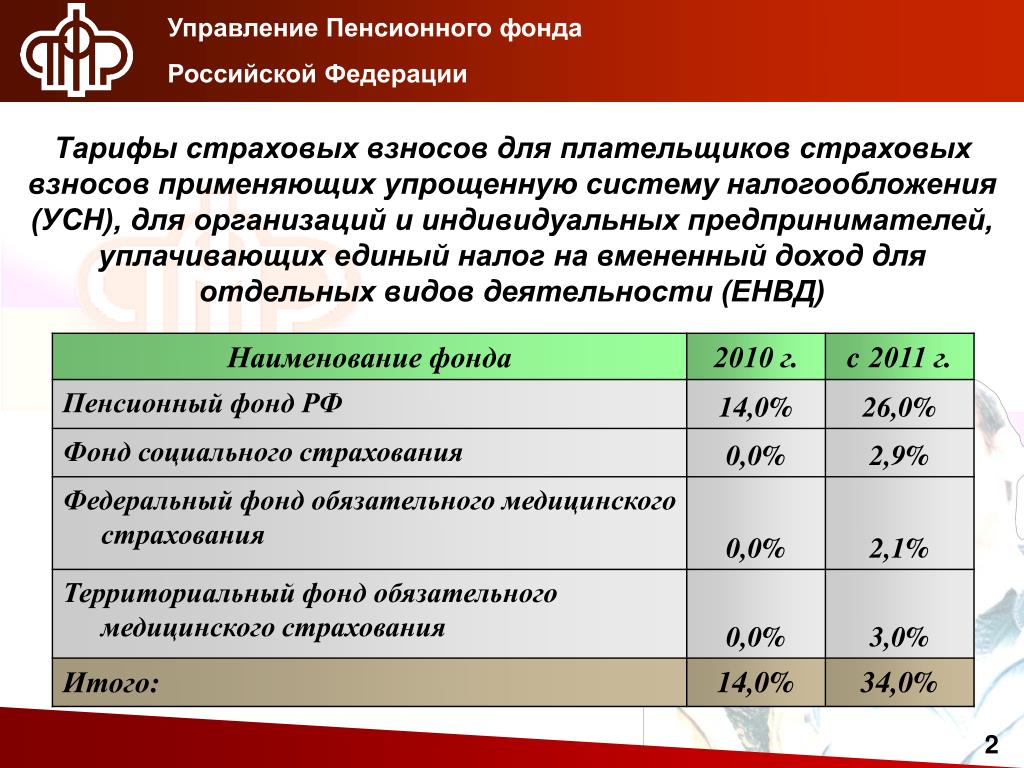

Работодатели платят за сотрудников страховые взносы. В 2022 году ставка равнялась 30% от зарплаты:

— 22% пенсионных,

— 5,1% медицинских,

— 2,9% больничных взносов.

С 2023 года взносы на пенсионное, медицинское и социальное страхование объединили в единый платёж. Ставка взносов стала единой — 30% без разбивки по видам страхования.

Ещё есть взносы на травматизм. Их ставка зависит от того, насколько опасным делом занята компания. В статье мы выносим взносы на травматизм за скобки, потому что по ним нет никаких льгот.

Статья: как не переплатить взносы на травматизм

Льготы для всего малого и среднего бизнеса

Во время эпидемии коронавируса президент пообещал уменьшить взносы. Начиная с зарплаты за апрель 2020 года, они рассчитываются по-новому. Схема действует на постоянной основе, у неё нет ограничения по времени — ст. 4 и ст. 5 поправок в НК РФ.

Начиная с зарплаты за апрель 2020 года, они рассчитываются по-новому. Схема действует на постоянной основе, у неё нет ограничения по времени — ст. 4 и ст. 5 поправок в НК РФ.

Кто относится к малому и среднему бизнесу?

Любая компания, у которой по данным за прошлый год:

- Не больше 2 млрд ₽ в год дохода,

- Не больше 250 сотрудников,

- Не больше 49% доли в распоряжении крупных компаний,

- Не больше 25% доли в распоряжении государства, регионов и НКО.

Госорганы ведут список подобных компаний — реестр малого и среднего бизнеса. Компании добавляют автоматически, но бывают и ошибки. Поищите свою компанию в реестре. Если её там несправедливо нет, подпишите заявление на сайте налоговой.

Как получить льготу?

Когда убедитесь, что попали в реестр, просто считайте взносы по-новому. Никаких заявлений подавать не надо.

Как рассчитывать взносы?

Льготная ставка действует не на всю зарплату, а только на часть больше МРОТ. Чем больше официальная зарплата, тем больше эффект от льготы. Так чиновники поддержали работодателей, которые работают по закону.

Чем больше официальная зарплата, тем больше эффект от льготы. Так чиновники поддержали работодателей, которые работают по закону.

Для расчёта берут федеральный МРОТ на начало года. В 2022 году МРОТ составлял 13 890 ₽, а на начало 2023 года он равен 16 242 ₽. Объяснить расчёт проще всего на примере.

По договору сотрудник получает 30 000 ₽.

По старой схеме работодатель заплатил бы 30% * 30 000 ₽ = 9000 ₽.

По новой схеме работодатель заплатит в 2023 году 30 % * 16 242 + 15% * (30 000 — 16 242) = 4 872,60 ₽ + 2 063,70 ₽ = 6 936,30 ₽.

Экономия = 2 063,7 ₽.

Фактическая ставка в данном случае снизилась с 30% до 23%.

Вот что значит фраза «15% от суммы свыше МРОТ». Не все наши пользователи её поняли, поэтому спрашивали: «Я подниму зарплату до 16 300 ₽ и буду платить 15% от взносов, правильно?». Вы уже понимаете, что неправильно. В этом случае экономия составит 15% от 58 ₽.

Какими именно будут ставки взносов:

— Пенсионные: 22% с МРОТ, 10% с превышения.

— Медицинские: 5,1% с МРОТ, 5% с превышения.

— Больничные: 2,9% с МРОТ, 0% с превышения.

Как начать применять льготу в Эльбе?

В Эльбе льгота называется «тариф для малого и среднего бизнеса — 15%». Универсальный способ включить её — указать её в разделе Реквизиты → Сотрудники.

Чтобы новые пользователи точно не пропустили новость, мы добавили для них специальный шаг в задачи «Заплатить взносы с зарплаты» и «Сдать отчёт по страховым взносам». Там тоже будет список льгот и возможность выбрать «15%».

Переходить со старого льготного тарифа на новый «15%» в большинстве случаев невыгодно. Дело в том, что старый льготный тариф распространяется на всю сумму взносов, а ставка обычно даже ниже, чем 15%. Например, резиденты Сколково платят 14%, а ООО с IT-аккредитацией и участники СЭЗ в Крыму — 7,6%. Разве что НКО платят 20%: для них переход выгоден при официальной зарплате больше 37 тыс. ₽.

Новым ИП — год Эльбы в подарокГод онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Попробовать бесплатно

Другие льготы по взносам

Эти льготы связаны с конкретными отраслями, которые поддерживает государство. Обычно они выгоднее, чем льготы, которые появились во время эпидемии коронавируса.

Обычно они выгоднее, чем льготы, которые появились во время эпидемии коронавируса.

Какие бывают льготы

-

7,6% для ООО с IT-аккредитацией.

-

7,6% для благотворительных организаций на УСН.

-

7,6% для НКО на УСН, которые ведут деятельность в области соцобслуживания населения.

-

14% для участников проекта «Сколково».

-

7,60% для участников территорий опережающего развития, СЭЗ в Крыму и Севастополе, резидентов свободного порта Владивосток и резидентов особой экономической зоны в Калининграде.

-

0% при выдаче зарплаты членам экипажей судов, зарегистрированных в Российском международном реестре судов.

Как получить льготу

У каждой льготы свои особенности. Мы расскажем только про самую популярную — для разработчиков. Они платят 7,6% взносов: 6% пенсионных, 0,1% медицинских, 1,5% больничных.

Условия:

-

Компания — юрлицо, а не ИП.

-

Разрабатывает программы и базы данных на продажу, устанавливает и сопровождает ПО собственнной разработки. В ЕГРЮЛ указаны соответствующие ОКВЭДы.

-

Есть аккредитация от Минкомсвязи.

-

Разработка приносит не меньше 70% дохода.

Заявление на аккредитацию можно подать через Госуслуги. Как пройти аккредитацию рассказали в статье.

После получения аккредитации, льготу можно применять сразу, с начала текущего месяца. Дополнительные заявления в налоговую подавать не нужно.

Как начать применять льготу в Эльбе

Зайти в раздел Реквизиты → Сотрудники и выбрать льготу.

Честно предупредим: Эльба применяет тариф взносов только ко всему году целиком. Это никак не повлияет на компании, которые применяют льготу с начала года. А вот при переходе в другое время все взносы в текущем году пересчитаются. Сервис будет на бумаге показывать переплату, а чтобы исправить суммы, платёжки придётся редактировать вручную.

Сервис будет на бумаге показывать переплату, а чтобы исправить суммы, платёжки придётся редактировать вручную.

Статья актуальна на

Продолжайте читать

Все статьиРайонный коэффициент и северная надбавка: где найти и как считать

Калькулятор отпускных в 2023 году

Как ИП принять на работу сотрудника

Штат Нью-Джерси – Министерство финансов – NJDPB

Назад

вверх

Губернатор Фил Мерфи • Лейтенант губернатора Шейла Оливер

Местные пенсионные взносы работодателя

Местные пенсионные взносы работодателя на Государственный финансовый год 2022 .

- ПЕРС

- ПФРС

PERS

Все приведенные ниже ставки взносов относятся к пенсионной системе государственных служащих .

- 2022 PERS счет работодателя

- 2022 PERS сравнение работодателей

| Финансовый год | Срок сдачи | Местный | Полная скорость (без уменьшения) |

|---|---|---|---|

| 30.06.20 | 01.04.22 | 15,98% | 15,98% |

| 30.06.19 | 01.04.21 | 15,11% | 15,11% |

| 30.06.18 | 01. 04.20 04.20 | 13,69% | 13,69% |

| 30.06.17 | 01.04.19 | 14,11% | 14,11% |

| 30.06.16 | 01.04.18 | 13,37% | 13,37% |

| 30.06.15 | 01.04.17 | 12,91% | 12,91% |

| 30.06.14 | 01.04.16 | 12,46% | 12,46% |

| 30.06.13 | 01.04.15 | 11,92% | 11,92% |

30. 06.12 (5) 06.12 (5) | 01.04.14 | 10,92% | 10,92% |

| 30.06.11 (4) | 01.04.13 | 11,21% | 11,21% |

| 30.06.10 (3) | 01.04.12 | 11,14% | 11,14% |

| 30.06.09 | 01.04.11 | 11,05% | 11,05% |

| 30.06.08 | 01.04.10 | 8,95% | 8,95% |

| 30.06.07 (1) (2) | 01. 04.09 04.09 | 4,47% | 8,05% |

| 30.06.06 (1) | 01.04.08 | 6,18% | 7,72% |

| 30.06.05 (1) | 01.04.07 | 3,55% | 5,91% |

| 30.06.04 (1) | 01.04.06 | 1,98% | 4,969% |

| 30.06.03 (1) | 01.04.05 | 0,73% | 3,65% |

| 30.06.02 (1) | 01. 04.04 04.04 | 0,00% | Н/Д |

| 30.06.01 | 01.04.03 | 0,00% | Н/Д |

| 30.06.00 | 01.04.02 | 0,00% | Н/Д |

| 30.06.99 | 01.04.01 | 0,00% | Н/Д |

| 30.06.98 | 01.04.00 | 0,00% | Н/Д |

| 30.06.97 | 01.04.99 | 0,00% | Н/Д |

30. 06.96 06.96 | 01.04.98 | 0,00% | Н/Д |

2021 PERS Местные работодатели 2020 PERS Местные работодатели 2019 PERS Местные работодатели 2018 PERS Местные работодатели 2017 PERS Местные работодатели 2016 PERS Местные работодатели 9 0003 2015 PERS Местные работодатели 2014 PERS Местные работодатели 2013 PERS Местные работодатели 2012 PERS Местные работодатели 2011 PERS Местные работодатели 2010 PERS Местные работодатели 2009 PERS Местные работодатели 2008 PERS Местные работодатели 2007 PERS Местные работодатели 2006 PERS Местные работодатели 2005 PERS Местные работодатели

Примечания

(1) P.L. 2003, с. 108 допускает поэтапную основу с 20% актуарной суммы, рассчитанной на 2005 год. Этот подход будет продолжаться с 40%, подлежащими оплате в 2005 г., 60%, подлежащими оплате в 2006 г., 80%, подлежащими выплате в 2007 г. , до тех пор, пока не будет 100 % актуарной суммы. со сроком погашения в 2008 г.

, до тех пор, пока не будет 100 % актуарной суммы. со сроком погашения в 2008 г.

(2) П.Л. 2009, с. 19 допускает отсрочку в размере 50% по обычным взносам и начисленным обязательствам. Ненакопительное страхование не подлежит отсрочке. Сумма отсрочки будет амортизироваться в течение 15 лет для платежей, начиная с 2012 года.

(3) P.L. 2011, с. 78, Пенсионная реформа, снижает ставку с 11,72% до 11,14%. Это связано с отменой корректировок на стоимость жизни (COLA).

(4) Ставка изменена в связи с пересмотренными экономическими предположениями. 8,25% до 7,95%

(5) Ставка основана на изменениях актуарного отчета от 01.07.12, отраженных в отчете от 01.07.13.

Примечание: Годовые ассигнования PERS основаны на отчете о взносах за второй календарный квартал. Например, счет к оплате 01.04.13 основан на отчете о взносах от 31.03.11. (отставание на два года). Заработная плата рассчитывается в годовом исчислении, а затем умножается на применимые ставки, указанные выше.

ПФРС

Все указанные ниже ставки взносов относятся к Пенсионная система полиции и пожарных .

- 2022 Выставление счетов работодателем в соответствии с PFRS

- 2022 Сравнение работодателей по ПФРС

| На основании 2 -го квартального отчета за последующие годы | Срок платежа | Ставки взносов | Полная скорость (без уменьшения) |

|---|---|---|---|

| 2020 | 01.04.22 | 33,25% | 33,25% |

| 2019 | 01.04.21 | 32,37% | 32,37% |

| 2018 | 01. 04.20 04.20 | 29,80% | 29,80% |

| 2017 | 01.04.19 | 29,47% | 29,47% |

| 2016 | 01.04.18 | 27,35% | 27,35% |

| 2015 | 01.04.17 | 25,51% | 25,51% |

| 2014 | 01.04.16 | 25,67% | 25,67% |

| 2013 | 01.04.15 | 24,32% | 24,32% |

| 2012 | 01. 04.14 04.14 | 5 23,25% | 23,25% |

| 2011 | 01.04.13 | 4 25,14% | 25,14% |

| 2010 | 01.04.12 | 3 24,06% | 24,06% |

| 2009 | 01.04.12 | 3 31,66% | 31,66% |

| 2008 | 01.04.11 | 29,36% | 29,36% |

| 2007 | 01.04.10 | 25,88% | 25,88% |

| 2006 | 01. 04.09 04.09 | 2 13,19% | 25,39% |

| 2005 | 01.04.08 | 1 24,73% | Н/Д |

| 2004 | 01.04.07 | 1 16,97% | 21,22% |

| 2003 | 01.04.06 | 1 11,08% | 18,47% |

| 2002 | 01.04.05 | 1 5,93% | 14,84% |

| 2001 | 01.04.04 | 2,53% | 12,63% |

| 2000 | 01. 04.03 04.03 | 0,00% | Н/Д |

| 1999 | 01.04.02 | 0,00% | Н/Д |

| 1998 | 01.04.01 | 4,14% | Н/Д |

| 1998 | 01.04.01 | 12,36% | Н/Д |

| 1997 | 01.04.00 | 12,36% | Н/Д |

| 1997 | 01.04.00 | 14,97% | Н/Д |

| 1996 | 01. 04.99 04.99 | 15,73% | Н/Д |

| 1995 | 01.04.98 | 14,69% | Н/Д |

| 1994 | 01.04.97 | 15,89% | Н/Д |

| 1993 | 01.04.96 | 12,99% | Н/Д |

| 1992 | 01.04.95 | 9,87% | Н/Д |

2021 PFRS Местные работодатели 2020 PFRS Местные работодатели 2019 PFRS Местные работодатели 2018 PFRS Местные работодатели 2017 PFRS Местные работодатели 2016 PFRS Местные работодатели Работодатели 2015 PFRS Местные работодатели 2014 PFRS Местные работодатели 2013 PFRS Местные работодатели 2012 PFRS Местные работодатели 2011 PFRS Местные работодатели 2010 PFRS Местные работодатели 2009 PFRS Местные работодатели 2008 PFRS Местные работодатели 2007 PFRS Местные работодатели 2006 PFRS Местные работодатели 2005 PFRS Местные работодатели

Примечания

(1) P. L. 2003, с. 108 допускает поэтапный ввод 20 % от актуарно рассчитанной суммы на 2004 год.

в 2005 г., 60% в 2006 г., 80% в 2007 г., до 100% актуарной суммы в 2008 г.

L. 2003, с. 108 допускает поэтапный ввод 20 % от актуарно рассчитанной суммы на 2004 год.

в 2005 г., 60% в 2006 г., 80% в 2007 г., до 100% актуарной суммы в 2008 г.

(2) P.L. 2009, с. 19 допускает отсрочку в размере 50% по обычным взносам и начисленным обязательствам. ненакопительное страхование не подлежит отсрочке. сумма отсрочки будет амортизироваться в течение 15 лет для платежей, начиная с 2012 г.

(3) В связи с изменением между годом оценки и годом взноса с трех лет на два года ставка взноса за 2012 год теперь основана на 2010 году, а не на 2009 году. P.L. 2011, с. 78 приостановленных корректировок стоимости жизни (кола) для всех нынешних и будущих пенсионеров.

(4) Таблица ставок изменена в связи с пересмотренными экономическими предположениями. от 8,25% до 7,95%

(5) Ставка основана на изменениях актуарного отчета от 01.07.12, отраженных в отчете от 01.07.13.

Видео

Последнее обновление: пятница, 12. 11.21

11.21

Пенсионные отчисления на рабочем месте | MoneyHelper

Правительство установило минимальные уровни взносов, которые вы и/или ваш работодатель должны вносить в вашу пенсионную программу на рабочем месте. Ваш работодатель скажет вам, сколько вы должны будете внести. Узнайте, как рассчитывается минимальный взнос при различных вариантах.

Что в этом руководстве

- Какие минимальные пенсионные отчисления?

- Как рассчитываются минимальные взносы

- Что такое квалификационный заработок?

Какие минимальные пенсионные отчисления?

Правительство установило минимальную общую сумму взносов при автоматической регистрации. Текущий минимальный общий взнос будет составлять 8% для большинства людей.

Текущий минимальный общий взнос будет составлять 8% для большинства людей.

Ваш работодатель должен внести минимальную сумму, в большинстве случаев это 3%.

Если взноса от вашего работодателя недостаточно для покрытия всего минимального общего взноса, вам нужно будет компенсировать разницу.

Правительство также поможет вам накопить на пенсию, предоставив налоговые льготы на ваши взносы.

Минимальный общий взнос в вашу пенсию обычно основан на так называемом «квалифицированном заработке».

Наверх

Как рассчитываются минимальные взносы

Минимальный взнос состоит из денег из вашей заработной платы, денег, внесенных вашим работодателем, и налоговых льгот от правительства. Если общий минимум вашей пенсии основан на квалификационном заработке, то взносы будут рассчитываться следующим образом:

Работодатель | 3% |

Рабочий | 4% |

Налоговые льготы от правительства | 1% |

Всего | 8% |

Наверх

Что такое квалификационный заработок?

Это часть вашего заработка до вычета подоходного налога и взносов в систему национального страхования. На 2023-24 налоговый год это все, что превышает 6 240 фунтов стерлингов и до 50 270 фунтов стерлингов.

На 2023-24 налоговый год это все, что превышает 6 240 фунтов стерлингов и до 50 270 фунтов стерлингов.

Заработок включает:

- вашу заработную плату

- комиссия

- бонусов

- сверхурочная работа.

Что такое пенсионная заработная плата?

Ваш работодатель может предпочесть основывать взносы на вашей «зачитываемой для пенсии зарплате», а не на соответствующем заработке.

Скорее всего, это будет тот случай, когда ваш работодатель предоставил пенсионную программу на рабочем месте до введения автоматического зачисления.

Пенсионный заработок определяется правилами пенсионного плана. Как правило, зачитываемая для пенсии заработная плата представляет собой базовую заработную плату, не включающую такие элементы вашего заработка, как комиссионные, бонусы и сверхурочные.

Ваш работодатель решил использовать засчитываемую для пенсии заработную плату вместо квалификационного заработка? Затем они должны соответствовать одному из трех наборов альтернативных требований к своей пенсионной схеме, чтобы иметь право на использование в рамках автоматического зачисления и рассчитать минимальную общую сумму взносов, которые необходимо сделать.

Ваш работодатель подтвердит размер взносов, которые они будут делать, и уровень, который требуется от вас, прежде чем вы будете автоматически зачислены.

Ниже перечислены три набора.

Установить один

Взносы рассчитываются на основе вашего основного заработка. Они не включают в расчет бонусы, сверхурочные, комиссионные или определенные надбавки к персоналу (например, заработную плату за смену или надбавку за переезд).

4,0% | 4,0% от вашего основного заработка | 1,0 % от вашей базовой заработной платы | 9,0 % от вашей базовой заработной платы |

Набор два

Взносы, рассчитываемые на основе базового заработка, если базовый заработок составляет не менее 85% от общего заработка в среднем для всех работников программы. Они не включают в расчет бонусы, сверхурочные, комиссионные или определенные надбавки к персоналу (например, заработную плату за смену или надбавку за переезд).

Они не включают в расчет бонусы, сверхурочные, комиссионные или определенные надбавки к персоналу (например, заработную плату за смену или надбавку за переезд).

3,0% | 4,0% от вашего основного заработка | 1,0 % от вашей базовой заработной платы | 8,0 % от вашей базовой заработной платы |

Набор три

Взносы основаны на всех доходах до налогообложения. Это будет включать такие вещи, как бонусы, сверхурочные, комиссионные.

Это будет включать такие вещи, как бонусы, сверхурочные, комиссионные.

3,0% | 3,2% от полной заработной платы | 0,8 % от полной заработной платы | 7,0 % от полной заработной платы |

Пример

Если ваш доход от работы по найму составляет 24 000 фунтов стерлингов в год, ваш квалифицируемый заработок рассчитывается для текущего налогового года как 24 000 фунтов – 6 240 фунтов стерлингов = 17 760 фунтов стерлингов в год.

Если ваш работодатель вносит только минимальный взнос (как указано выше), суммы, которые необходимо внести в текущем налоговом году, составляют:

3% | 4% | 1% | 8% |

532,80 фунтов стерлингов в год | 710,40 фунтов стерлингов в год | 177,60 фунтов стерлингов в год | 1420,80 фунтов стерлингов в год |

44,40 фунта стерлингов в месяц | 59,20 фунтов стерлингов в месяц | 14,80 фунтов стерлингов в месяц | 118,40 фунтов стерлингов в месяц |

То, как вы получаете налоговые льготы, будет зависеть от типа пенсионной схемы, в которой вы участвуете, и от того, как ваша схема решает управлять ею.