Вклады в долларах в банках Беларуси

85 вкладов от 19 банков

Сумма вклада

Валюта

BYNUSDEURRUBCNY

Срок

Любой срокдо 1 месяца1-3 месяца3-6 месяцев6-9 месяцев9-12 месяцев1-2 года2-3 годаОт 3 лет

Пополнение

Банки

Альфа-БанкБанк БелВЭББанк ВТБ (Беларусь)Банк ДабрабытБанк РешениеБелагропромбанкБеларусбанкБелгазпромбанкБелинвестбанкБНБ-БанкБСБ БанкБТА БанкМТБанкОптиКурс НКФОПаритетбанкПриорбанкРРБ-БанкСбер БанкСтатусБанкТехнобанкТК БанкЦептер Банк

+ Eще условия

Пополнение

Капитализация «/>

Досрочное снятие

Частичное снятие

Пролонгация

Открытие онлайн

Фиксированная ставка

Переменная ставка

Подобрать

Найдено 85 вкладов

Обновлено 03.10.2022

C онлайн-заявкой

Выберите сортировкуПо ставкеПо минимальной сумме

Безотзывный вклад (онлайн) в USD

Безотзывный вклад (онлайн) в USD

Ставка

4. 9%

9%

Преимущества

Срок

13 мес.

Мин. сумма, от

50 $

Рассчитать доход

- Капитализация

- Возможность пополнения

- Досрочный отзыв

- Открытие онлайн

- Пролонгация

- Частичное снятие

Подробнее

Преимущества

Открыть вклад

Новый USD

Новый USD

Ставка

4.5%

Преимущества

Срок

735 дн.

Мин. сумма, от

1000 $

Рассчитать доход

- Капитализация

- Возможность пополнения

- Досрочный отзыв

- Открытие онлайн

- Пролонгация

- Частичное снятие

Подробнее

Преимущества

Открыть вклад

Срочный (отзывный) USD

Срочный (отзывный) USD

Ставка

от 0.1 до 3%

Преимущества

Срок

от 32 дн. до 36 мес.

Мин. сумма, от

100 $

Рассчитать доход

- Капитализация

- Возможность пополнения

- Досрочный отзыв

- Открытие онлайн

- Пролонгация

- Частичное снятие

Подробнее

Преимущества

Открыть вклад

Альфа-Вклад (безотзывный) в USD

Альфа-Вклад (безотзывный) в USD

Ставка

4%

Преимущества

Срок

15 мес.

Мин. сумма, от

100 $

Рассчитать доход

- Капитализация

- Возможность пополнения

- Досрочный отзыв

- Открытие онлайн

- Пролонгация

- Частичное снятие

Подробнее

Преимущества

Открыть вклад

Алтын Безотзывный Online

Алтын Безотзывный Online

Ставка

от 1 до 5.5%

Преимущества

Срок

от 35 дн. до 24 мес.

Мин. сумма, от

100 $

Рассчитать доход

- Капитализация

- Возможность пополнения

- Досрочный отзыв

- Открытие онлайн

- Пролонгация

- Частичное снятие

Подробнее

Преимущества

Открыть вклад

Выгодная покупка

Выгодная покупка

Ставка

5.5%

Преимущества

Срок

6 мес.

Мин. сумма, от

100 $

Рассчитать доход

- Капитализация

- Возможность пополнения

- Досрочный отзыв

- Открытие онлайн

- Пролонгация

- Частичное снятие

Подробнее

Преимущества

Открыть вклад

Статус — Надежный

Статус — Надежный

Ставка

5. 5%

5%

Преимущества

Срок

735 дн.

Мин. сумма, от

50 $

Рассчитать доход

- Капитализация

- Возможность пополнения

- Досрочный отзыв

- Открытие онлайн

- Пролонгация

- Частичное снятие

Подробнее

Преимущества

Открыть вклад

Алтын Безотзывный

Алтын Безотзывный

Ставка

от 0.9 до 5.3%

Преимущества

Срок

от 35 дн. до 61 мес.

Мин. сумма, от

100 $

Рассчитать доход

- Капитализация

- Возможность пополнения

- Досрочный отзыв

- Открытие онлайн

- Пролонгация

- Частичное снятие

Подробнее

Преимущества

Открыть вклад

Цептер 180 дней

Цептер 180 дней

Ставка

5%

Преимущества

Срок

6 мес.

Мин. сумма, от

50 $

Рассчитать доход

- Капитализация

- Возможность пополнения

- Досрочный отзыв

- Открытие онлайн

- Пролонгация

- Частичное снятие

Подробнее

Преимущества

Открыть вклад

Детский

Детский

Ставка

5%

Преимущества

Срок

от 36 мес. до 60 мес.

до 60 мес.

Мин. сумма, от

100 $

Рассчитать доход

- Капитализация

- Возможность пополнения

- Досрочный отзыв

- Открытие онлайн

- Пролонгация

- Частичное снятие

Подробнее

Преимущества

Открыть вклад

ЗИГЗАГ в USD

ЗИГЗАГ в USD

Ставка

5%

Преимущества

Срок

13 мес.

Мин. сумма, от

100 $

Рассчитать доход

- Капитализация

- Возможность пополнения

- Досрочный отзыв

- Открытие онлайн

- Пролонгация

- Частичное снятие

Подробнее

Преимущества

Открыть вклад

Безотзывный вклад (оффлайн)

Безотзывный вклад (оффлайн)

Ставка

от 1.8 до 4.9%

Преимущества

Срок

от 35 дн. до 24 мес.

Мин. сумма, от

1000 $

Рассчитать доход

- Капитализация

- Возможность пополнения

- Досрочный отзыв

- Открытие онлайн

- Пролонгация

- Частичное снятие

Подробнее

Преимущества

Открыть вклад

Новый

Новый

Ставка

4. 5%

5%

Преимущества

Срок

735 дн.

Мин. сумма, от

1000 $

Рассчитать доход

- Капитализация

- Возможность пополнения

- Досрочный отзыв

- Открытие онлайн

- Пролонгация

- Частичное снятие

Подробнее

Преимущества

Открыть вклад

Альфа-Вклад (безотзывный)

Альфа-Вклад (безотзывный)

Ставка

от 1 до 4.5%

Преимущества

Срок

от 3 мес. до 55 мес.

Мин. сумма, от

100 $

Рассчитать доход

- Капитализация

- Возможность пополнения

- Досрочный отзыв

- Открытие онлайн

- Пролонгация

- Частичное снятие

Подробнее

Преимущества

Открыть вклад

RRB-online USD/EUR проценты на счет

RRB-online USD/EUR проценты на счет

Ставка

4.5%

Преимущества

Срок

24 мес.

Мин. сумма, от

250 $

Рассчитать доход

- Капитализация

- Возможность пополнения

- Досрочный отзыв

- Открытие онлайн

- Пролонгация

- Частичное снятие

Подробнее

Преимущества

Открыть вклад

Вершина 2.0

Вершина 2.0

Ставка

4.5%

Преимущества

Срок

1097 дн.

Мин. сумма, от

100 $

Рассчитать доход

- Капитализация

- Возможность пополнения

- Досрочный отзыв

- Открытие онлайн

- Пролонгация

- Частичное снятие

Подробнее

Преимущества

Открыть вклад

RRB-online USD/EUR капитализация

RRB-online USD/EUR капитализация

Ставка

4.5%

Преимущества

Срок

24 мес.

Мин. сумма, от

250 $

Рассчитать доход

- Капитализация

- Возможность пополнения

- Досрочный отзыв

- Открытие онлайн

- Пролонгация

- Частичное снятие

Подробнее

Преимущества

Открыть вклад

Наше будущее

Наше будущее

Ставка

4. 5%

5%

Преимущества

Срок

1825 дн.

Мин. сумма, от

100 $

Рассчитать доход

- Капитализация

- Возможность пополнения

- Досрочный отзыв

- Открытие онлайн

- Пролонгация

- Частичное снятие

Подробнее

Преимущества

Открыть вклад

Персональный

Персональный

Ставка

от 3.7 до 4.9%

Преимущества

Срок

от 3 мес. до 24 мес.

Мин. сумма, от

100000 $

Рассчитать доход

- Капитализация

- Возможность пополнения

- Досрочный отзыв

- Открытие онлайн

- Пролонгация

- Частичное снятие

Подробнее

Преимущества

Открыть вклад

Отличный

Отличный

Ставка

4.5%

Преимущества

Срок

367 дн.

Мин. сумма, от

100 $

Рассчитать доход

- Капитализация

- Возможность пополнения

- Досрочный отзыв

- Открытие онлайн

- Пролонгация

- Частичное снятие

Подробнее

Преимущества

Открыть вклад

Популярное

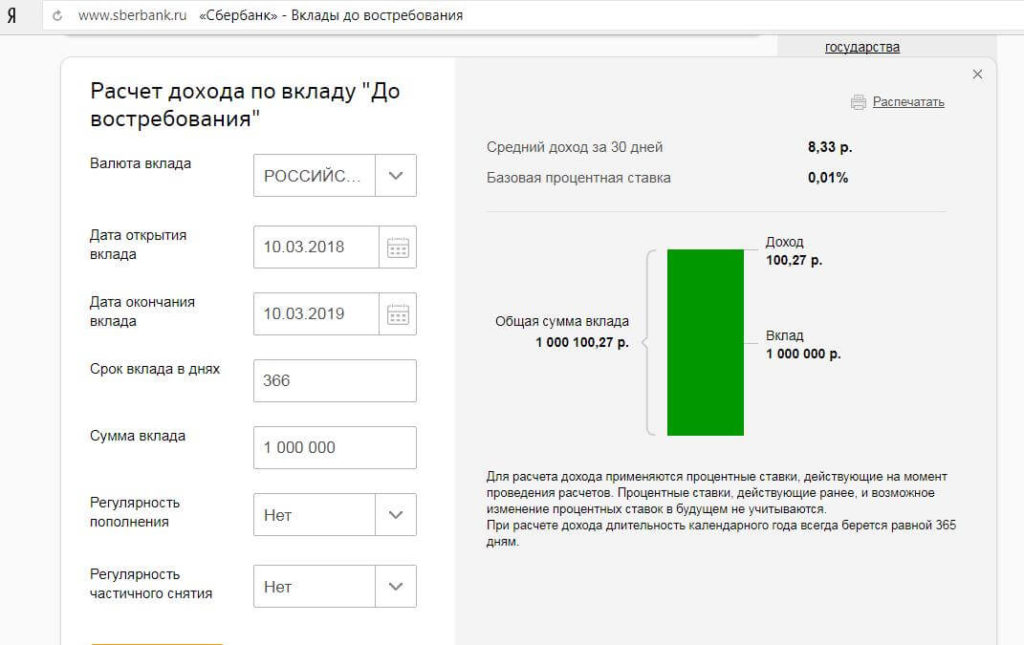

Вклады в долларах в банках Беларуси предлагаются на текущие счета с возможностью снятия средств в отделениях банка, а также на сберегательные платежные карточки.

Вы можете открыть вклад через систему Интернет-банка с последующим перечислением средств на платежную карточку. Лучшие депозиты в долларах собраны на сайте для быстрого поиска, Вы можете найти вклад по сроку размещения или процентной ставке. Город Минск представлен всеми банками Беларуси, поэтому можно выбрать любой депозитный продукт и ознакомиться с условиями размещения средств.

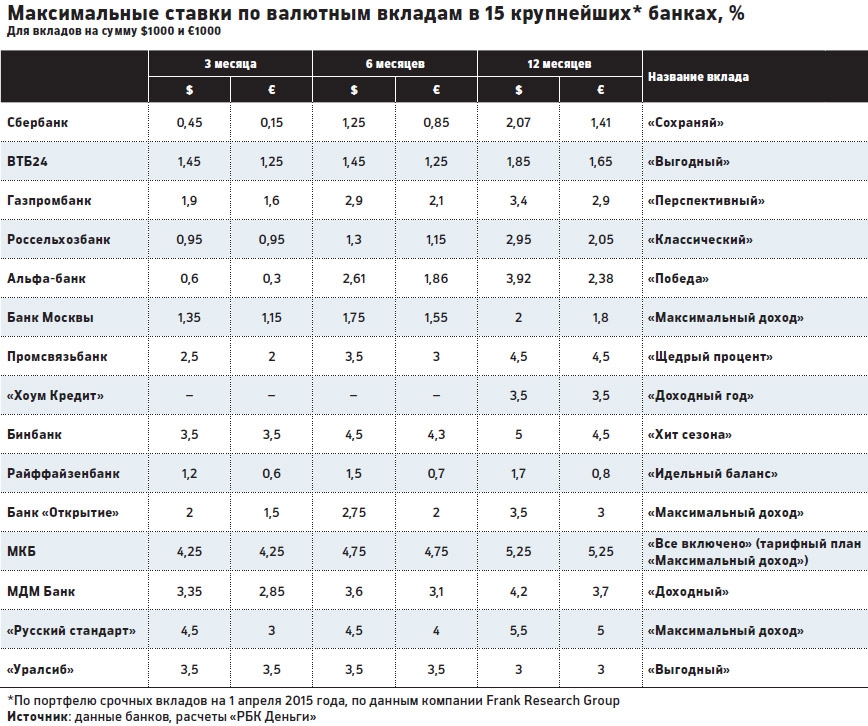

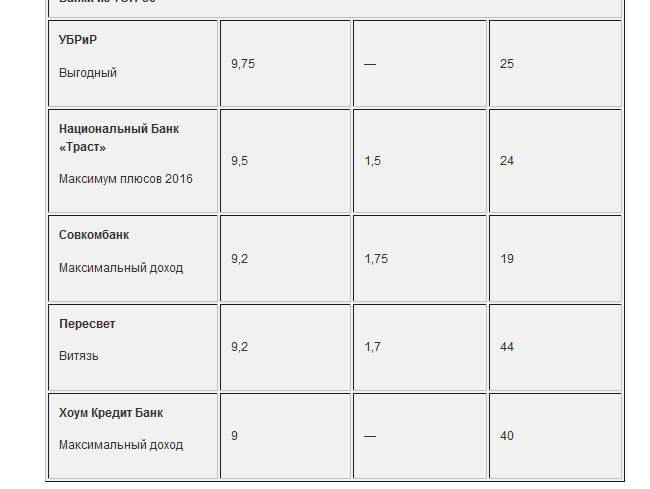

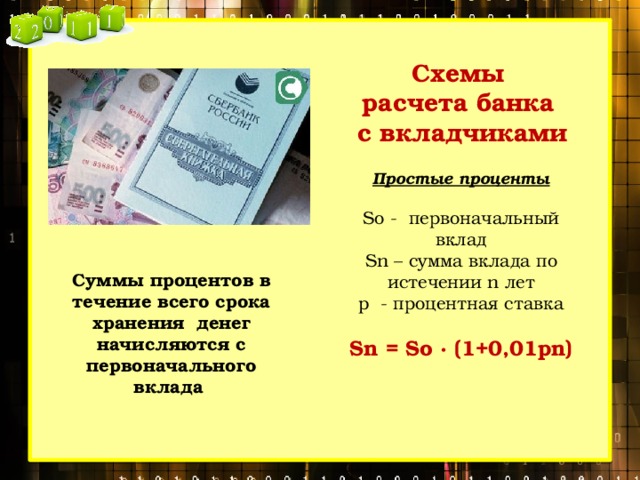

Банки осуществляют размещение средств на краткосрочный и долгосрочный период. Выгодные вклады в иностранной валюте можно открыть на различных условиях с возможностью досрочного расторжения договора и снятия начисленных процентов. Депозиты в долларах можно открыть в отделении банка при внесении первоначального взноса, на данный момент набирает популярность открытие вкладов через дистанционные каналы обслуживания. Банки устанавливают требования по размеру первоначального взноса и сроку действия договора. Условия вкладов в долларах зависят от срока размещения средств, а также суммы первоначального взноса. Процентные ставки по долгосрочным вкладам выше, краткосрочные депозиты будут выгодными при размещении крупной суммы в иностранной валюте. Банки могут устанавливать ограничения по количеству дополнительных взносов, а также пользованию начисленными процентами в течение срока действия вклада. Банковские вклады в долларах являются выгодным вариантом хранения средств, государство гарантирует возврат средств на вкладе в полном объеме. При росте курса иностранной валюты Вы получаете стабильный доход за счет депозита в долларах.

Процентные ставки по долгосрочным вкладам выше, краткосрочные депозиты будут выгодными при размещении крупной суммы в иностранной валюте. Банки могут устанавливать ограничения по количеству дополнительных взносов, а также пользованию начисленными процентами в течение срока действия вклада. Банковские вклады в долларах являются выгодным вариантом хранения средств, государство гарантирует возврат средств на вкладе в полном объеме. При росте курса иностранной валюты Вы получаете стабильный доход за счет депозита в долларах.

Продукты bankiros.ru в РФ

АТ «Універсал Банк» — Партнер сьогодні. Партнер назавжди

Отримайте картку monobank

Детальніше

Депозити

Детальніше

Валютні операції в інтернет — банкінгу для юридичних осіб

Детальніше

Відкриваємо депозити онлайн

Детальніше

Пакет «Міжнародний»

Детальніше

Інформаційна кампанія із захисту прав споживачів «Знай свої права: кредити»

Детальніше

Visa Business Status Chip

Акції для приватних осіб

Акції та спеціальні пропозиції

Новини

Приєднуйтесь до Акції «Купуй у VARUS та EVA – плати Visa від monobank – допомагай дітям»

Долучаємося до соціального проекту з Visa «Діти без війни».

05 вересня 2022

Інформаційне повідомлення про конкурс на аудиторські послуги

30 червня 2022

У monobank 6 мільйонів клієнтів

25 червня 2022

Військові облігації в monobank

29 квітня 2022

НБУ запустив спеціальний портал для населення «Фінансова оборона України»

18 квітня 2022

Всі новини

Блог

Історія розвитку банків та депозитів

21 вересня 2021

Які бувають відсотки за депозитними вкладами і від чого вони залежать?

10 лютого 2021

Умови депозиту в Україні: як вибрати кращі? На що звернути увагу, щоб вигідно зробити внесок?

10 лютого 2021

Депозити для пенсіонерів: вигідні вклади на сьогодні в банку UniversalBank

20 лютого 2020

Як обрати банк для депозитного вкладу? В який банк краще вкласти?

13 грудня 2019

Всі статті

Курси валют

03. 10.22

10.22

| Валюта | Купівля | Продаж | НБУ |

| USD | 39.90 | 41.40 | 36.5686 |

| EUR | 38. 70 70 | 40.70 | 35.6361 |

| GBP | 46.40 | 40.3461 | |

| CHF | 39. 70 70 | 42.20 | 37.2731 |

Банк залишає за собою право зміни курсу обміну валют в будь-який момент

Курси конвертації готівкової валюти 03.10.22

| Валюта | Купівля | Продаж |

| EUR/USD | 0.9670 | 0. |

| GBP/USD | 1.1060 | 1.1360 |

Банк залишає за собою право зміни курсу конвертації валют в будь-який момент

Вклады за границей: ответы на частые вопросы

На фоне нестабильной экономической ситуации в России открытие депозитного счета в зарубежном банке выглядит привлекательным решением по защите средств. И в первую очередь, вопрос перевода денег за границу, рассматривают владельцы бизнеса, сотрудничающие с иностранными партнерами. О том, как открыть депозит в иностранном банке в условиях закрытых границ, вы узнаете из этой статьи.

Почему стоит открыть вклад за рубежом?

Главной целью среди россиян при переводе денег за рубеж является желание сохранить и накопить. Но несмотря на то, что процентные ставки по иностранным вкладам невысокие, а сумма для входа в европейский банк внушительная, отечественный бизнес и частные клиенты все равно открывают депозиты в европейских банках. Вклад за рубежом рассматривают с целью:

- перевода денег в страну категории надежная

- увеличения страховой суммы по вкладу на случай банкротства банковского учреждения

- приобретения недвижимости за границей

- оплаты за обучение в иностранных учебных заведениях

- международного страхования

Какая выгода и удобство от размещения денег за рубежом?

Открыть депозит за рубежом может каждый гражданин России. Это законно, а в некоторых ситуациях исключает двойное налогообложение. Однако, процедура по открытию вклада вызывает ряд сомнений и вопросов, например — “а можно ли открыть депозит в иностранном банке?”.

Да, это возможно. Однако, будьте готовы пройти сложную и длительную процедуру комплаенс-контроля + предоставить огромное количество документов, подтверждающих законность происхождения денег. Но несмотря на всю сложность процесса, выгода от зарубежного вклада несоизмерима:

- высокий уровень стабильности и надежности — экономическая и политическая ситуация на всей европейской территории стабильна

- валютная диверсификация — депозит в европейском банке безопасен, т.к. европейская банковская система не зависит от валютных колебаний

- конфиденциальность — банковская тайна и защита личных данных, не пустой звук для зарубежных банков, абсолютно каждый клиент, может рассчитывать на получение высокого уровня защиты персональной информации

- страхование депозита — на случай банкротства банка, его вкладчик гарантированно получит компенсацию €100 000, а в некоторых ситуациях компенсация может достигать €200 000 (при условии открытия депозита в европейском банке), $250 000 (при условии открытия вклада в США)

- возможность оформить кредит за рубежом — наличие открытого депозитного вклада, увеличивает шансы на 50% положительного рассмотрения кредитной заявки

В какой валюте выгодно хранить деньги за рубежом физлицу-нерезиденту?

При заключении депозитной сделки, рекомендуем обратить внимание на размер ставок. Хотим сразу сказать, что ставки в европейских банках невысокие, но россияне переводят деньги на европейские счета не с целью заработать, а с целью сохранить. Чаще всего граждане России отдают предпочтение традиционным иностранным валютам — евро, швейцарский франк, доллар США, в некоторых ситуациях рассматривается вопрос о регистрации депозита в золоте.

Хотим сразу сказать, что ставки в европейских банках невысокие, но россияне переводят деньги на европейские счета не с целью заработать, а с целью сохранить. Чаще всего граждане России отдают предпочтение традиционным иностранным валютам — евро, швейцарский франк, доллар США, в некоторых ситуациях рассматривается вопрос о регистрации депозита в золоте.

Какие ставки по депозитным вкладам за рубежом?

В европейских банках размер процентной ставки зависит от размещаемой суммы. Но чаще всего, клиентам-нерезидентам предлагается разместить деньги под 0,5%-2% годовых. Размер первоначальной суммы для открытия сберегательного счета начинается от €10 000.

Особенности процедуры

Самостоятельно открыть депозитный вклад в иностранном банке непросто. Поиск юрисдикции и иностранного финансового учреждения может занять длительное время и потребует определенного уровня финансовой грамотности.

Также, серьезным испытанием для многих клиентов-нерезидентов становится подготовка и сбор необходимых документов, количество которых превышает привычный перечень традиционных российских банков. В него входит:

В него входит:

- нотариально заверенная копия паспорта

- подтверждение законности происхождения денег

- документ, подтверждающий место проживания

- заполненные банковские заявление с обязательным указанием цели открытия счета, прогнозируемых остатках и оборотах

- выписки по действующим банковским счетам за последние 6-12 месяцев

- документ о доходах (справка о заработной плате, 2-НДФЛ)

- справка о составе семьи

- полное резюме CV

- рекомендации от работодателя, банка, партнеров

Список необходимых документов для открытия сберегательного счета за рубежом, варьируется от страны и банка, здесь представлены приблизительные требования к нерезидентам.

Могу я открыть депозит в иностранном банке онлайн?

Да, это возможно. Рекомендуем доверить удаленное открытие вклада за рубежом, экспертам. Это поможет исключить мошенничество и потерю денег.

Комплаенс-контроль при открытии вклада в иностранном банке

После изменений в международных политиках, направленных на борьбу с отмыванием денег, зарубежные банки с особым трепетом стали относится к деловой репутации, поэтому в момент открытия вклада, будьте готовы пройти тщательную процедуру комплаенс-контроля.

Рекомендуем привести в порядок личный профиль в соцсети до того, как документы попадут на проверку в банк, это поможет увеличить шансы на получение положительного результата.

Как устроен комплаенс-контроль иностранных банков? После того, как клиент подал документы, сотрудники комплаенс-управления детального изучают, полученную информацию. Используя специальные базы комплаенс-офицер определяет уровень риска физлица-нерезидента, дополнительно собирает информацию из открытых источников (интернет, соц.сети).

Не забудьте о ФНС

Не забывайте, что наличие иностранных банковских счетов у граждан Российской Федерации, в том числе и депозитных, предусматривает обязательное уведомление налоговой службы + предоставление необходимой отчетности. Вся прибыль, полученная по зарубежному счету облагается по ставке 13%.

Почему экспертное сопровождение при открытии счета за рубежом важно?

Самостоятельное выполнение процедуры по открытию вклада в иностранном банке может вызвать ряд сложностей, поэтому лучше всего обратиться за помощью к экспертам.

Компания Offshore Pro Group поможет в кратчайшие сроки осуществить подбор юрисдикции, иностранного банка, процентных ставок, тарифной политики.

Накопительный Счёт в Германии — Как Немцы Хранят Сбережения

Виды сбережений в Германии. Варианты накоплений, популярные у немцев. Доходность различных типов вкладов.

Основная форма создания сбережений в Германии — накопительный счёт.

В Германии общеприняты три основных вида сберкнижек. Базовый принцип у всех видов накоплений один: немцы создают накопительный счёт в банке и вознаграждаются определённым процентом. Больше, чем заранее оговоренный процент, получить не удастся, но и потерять деньги при такой форме сбережений маловероятно.

Сберкнижка — Sparbuch

Стандартный вид накопительного счёта — обычная сберегательная книжка Sparbuch. Придуман в прошлом веке. Остаётся популярным и сейчас.

70% немцев копят или хранят деньги в этом традиционном виде накоплений.

Выгоды сберкнижка не приносит последние лет 20. Проценты по такому виду вклада не превышают 0,1%. Даже если удалось открыть счёт на лучших условиях, через год банк приведёт процентную ставку к общему знаменателю. Инфляция быстро обесценивает накопленные деньги.

Проценты по такому виду вклада не превышают 0,1%. Даже если удалось открыть счёт на лучших условиях, через год банк приведёт процентную ставку к общему знаменателю. Инфляция быстро обесценивает накопленные деньги.

Главное неудобство — при сумме накоплений свыше 2000€ деньги банк вернёт только через три месяца после получения письменной просьбы клиента. Поэтому счёт совершенно не годится для создания «подушки безопасности». Срочно снять сбережения шпарбух не позволяет.

Преимущества сберегательной книжки ограничиваются тем фактом, что величина вклада любая от 50 центов до бесконечности и проценты начисляются с первого дня после поступления денег.

Минусы куда серьёзнее:

- доходность настолько мала, что не считается

- откладывать получится на «чёрный-пречёрный» день, потому что когда наступит «чёрный» снять деньги разрешат спустя 90 дней

- отсутствие защиты от правила «у кого книжка тот и прав» — владелец счёта лишается сбережений, если кто-то завладеет сберкнижкой

Последний пункт требует пояснения. Бумажный вариант шпарбух, согласно немецким законам, не требует от предъявителя показать паспорт. Банки настаивают на идентификации личности, но в итоге отказать в снятии средств не вправе. Онлайн-варианты лишены этого недостатка.

Бумажный вариант шпарбух, согласно немецким законам, не требует от предъявителя показать паспорт. Банки настаивают на идентификации личности, но в итоге отказать в снятии средств не вправе. Онлайн-варианты лишены этого недостатка.

Сейчас Sparbuch — наименее выгодный вид накопления сбережений. Немецкие банки постепенно уходят от предложения этой услуги. Осмысленным остаётся участие в различных рекламных акциях.

Например, фанаты футбольного клуба открывают сберегательную книжку и за каждый гол команды в Лиге Чемпионов к проценту по вкладу добавляется 0,1. Забавно и, возможно, доходнее, чем альтернативы.

Возникает логичный вопрос: зачем миллионы немцев заводят сберкнижки? По статистике, опрошенные называют в качестве причины надёжность. Но положенная по закону государственная гарантия на вклады до 100000€ распространяется и на другие варианты накоплений. Никакой дополнительной защиты немецкий Sparbuch не даёт.

Быстрый доступ к сбережениям — Tagesgeld

Главный конкурент обычной сберкнижки — вклад Tagesgeldkonto. Буквально переводится, как «счёт дневных денег».

Буквально переводится, как «счёт дневных денег».

Как не трудно догадаться, от Sparbuch счёт отличается тем, что любое количество денег можно снять в когда угодно.

По такому виду счёта банки дают больший процент. Сейчас речь идёт о предложениях в диапазоне 0,1-0,7%. Тоже не покрывает инфляцию, но всё-таки больше, чем ничего.

Тагесгельд идеально подходит для откладывания денег на «чёрный день». Минус — постоянный процент по счёту отнюдь не гарантирован. Банки изменяют величину процентов по вкладам в зависимости от величины процентной ставки Европейского Банка. При открытии счёта надо внимательно читать условия, на которых банк платит проценты. Часто в рекламе обещают очень высокий процент, но потом оказывается, к примеру, что достаётся только новым клиентам банка, лишь на год и на вклады от 3000€. Бывает, что для открытия Tagesgeldkonto необходимо также иметь расчётный счёт в этом же банке.

Дневной денежный вклад — самый гибкий из существующих видов сбереженийи в Германии. Снять деньги разрешается в течении дня, путём перевода на привязанный расчётный счёт. Суммы и сроки роли не играют.

Снять деньги разрешается в течении дня, путём перевода на привязанный расчётный счёт. Суммы и сроки роли не играют.

ВЫБРАТЬ TAGESGELD

Стратегия сохранения максимального процента по вкладу — перескакивать из одного немецкого банка в другой. Через год финансовый институт убирает бонусное начисление, клиент закрывает счёт и переводит деньги в другое место.

Не стоит забывать о налоге на капиталовложения в Германии и своевременно отзывать и декларировать в банке свободные от налогов суммы.

Максимальный процент по вкладам — Festgeld

Третий вид создания накоплений на сберегательном счёте называется Festgeld — постоянные или зафиксированные деньги.

Счёт разрешают открыть, если имеется определённый минимум денег, обычно, 5000€ — основное отличие от Sparbuch и Tagesgeld.

Деньги отдаются в банк на определённый срок: от 30 дней до 10 лет.

Процент по фестгельд выше с увеличением времени, на который вложены деньги. Стандартные сроки — 3, 6, 12 месяцев и далее по годам. Изменить процентную ставку в течении срока действия вклада банк не вправе.

Изменить процентную ставку в течении срока действия вклада банк не вправе.

Но снимать средства до истечения указанного в контракте периода можно только в крайнем случае и с потерей части или даже всей прибыли от процентов.

ВЫБРАТЬ FESTGELD

Фестгельд — наилучший вариант накоплений «лишних» денег. Когда ипотека выплачена, куплена новая машина, дети взрослые и самостоятельные — ок, можно расслабиться и отложить сотню-другую тысяч евро под фиксированный процент. У богатых свои причуды!

Негативные проценты

Немецкие банки переходят на модель, когда клиент платит за хранение денег. В 2018 многие немецкий банки ввели негативный процент для новых клиентов. Положительные суммы свыше лимита 100000€ на сберегательном или расчётном счетах стали облагаться 0,4% годовых.

Причина сборов — политика Европейского Центрального Банка. Центр финансов Европы кредитует банки под нулевой процент, но в случае хранения денег штрафует на 0,4%. Банки стремятся переложить расходы на потребителей.

Частные клиенты страдают меньше государственных фондов или больших фирм. Клиент банка может в любой момент времени закрыть вклад, забрать деньги и отправиться искать условия хранения сбережений получше. Организациям поменять счёт куда сложнее.

Пока что не все немецкие банки ввели негативный процент. Но при открытии счёта в Германии потребители должны обратить внимание на условия хранения денег. Часто сборы маскируются под оказание обязательных услуг.

Как копят немцы

У немцев высокий уровень сбережений. Копить — это, наверное, в крови. Немцы шутят: самый лучший друг — сберегательная книжка!

Отложенные 100€ в месяц через годы составят серьёзную сумму, которая пригодится на пенсии самому или поможет на старте взрослой жизни внукам. Большинство немцев предпочитают иметь «подушку безопасности» в размере трёх-четырёх месячных зарплат на случай жизненных неурядиц. Не имеют больших накоплений бюргеры, которые платят за ипотеку. Им выгоднее вложить деньги в погашение кредита, чем откладывать.

При выборе средств накопления капитала немцы стараются избегать больших рисков. Поэтому, например, количество держателей акций по сравнению с США, Францией или Великобританией, малое.

В инвестиционные фонды немцы вкладывают чаще. Распространена такая форма накопления, как страхование жизни совмещённое с взносами в фонд. Если человек умирает до окончания действия страховки, семья получает определённый капитал, который зависит от условий контракта и размера месячных отчислений. А если страховка остаётся не использованной, взносы возвращаются обратно. Если фонд не успел прогореть. Срок действия страховок обычно долог, например, сорок лет.

При создании накопительного счета в немецком банке следует обращать внимание на степень защищённости вклада.

Банки Германии, как правило, гарантируют стопроцентный возврат денег из специального государственного фонда на вложения до 100000€. Но это возможный минимум. Существуют вклады, которые обеспечивают в случае банкрота выплату 100% сбережений по накопительным счетам клиентов.

В среднем немцы хранят дома наличкой 1115€.

Где немцы хранят деньги дома

Иметь “заначку” на чёрный день в Германии предпочитают не только пожилые. Статистика показывает, что и молодые люди в возрасте 18-35 лет тоже прячут дома наличные деньги в “надёжном” месте.

На поверку, тайники большинства людей совпадают вплоть до самых неожиданных решений.

- Шкатулка была у бабушки, шкатулка есть у мамы и у дочери она тоже обязательно будет. Хранить деньги вместе с украшениями предпочитают 2% бюргеров.

- 4% немцев кладут наличку в несезонные сандалии, ботинки или сапоги, лежащие в кладовке или в шкафу.

- Дети куда наивнее взрослых, поэтому охотно собирают сбережения в копилку. Взрослых среди выбравших такую альтернативу накопительному счёту тоже не мало — 5%.

- Классический метод сохранить ценности дома в безопасности используют 6% немцев. Сейфы продолжают пользоваться популярностью в Германии. Разновидностей предостаточно, стоят не особо дорого, продаются в строительном магазине или в интернете.

- Деньги не пахнут! Унитаз или сливной бачок — отличное место для тайника. 7% считают туалет лучшим место прятать наличность.

- 9% выбирают банки. Не те, что финансовые институты, а те, что дома на кухне. Заныкать наличку в банку с крупой — очевидно же, что никто не догадается.

- Хранить деньги в чулке под матрасом по старинке предпочитают 10% бюргеров.

- 11% кладут купюры в карманы или между складками одежды в платяном шкафу.

- И с огромным отрывом завершает хит-парад “неожиданных” мест для хранения денег — холодильник! 24% опрошенных немцев кладёт наличку рядом с едой.

25-07-2019, Степан Бабкин

10 лучших ставок по счетам денежного рынка на октябрь 2022 года

Раскрытие информации рекламодателем

Объявления, представленные на этой странице, принадлежат компаниям, от которых этот веб-сайт получает компенсацию, что может повлиять на то, как, где и в каком порядке появляются продукты. Эта таблица не включает все компании или все доступные продукты. Bankrate не поддерживает и не рекомендует какие-либо компании.

Bankrate не поддерживает и не рекомендует какие-либо компании.

Почему вы можете доверять Bankrate

Компания Bankrate, основанная в 1976 году, уже давно помогает людям принимать разумные финансовые решения. Мы поддерживаем эту репутацию на протяжении более четырех десятилетий, демистифицируя процесс принятия финансовых решений и давая людям уверенность в том, какие действия следует предпринять дальше.

Bankrate придерживается строгой редакционной политики, поэтому вы можете быть уверены, что мы ставим ваши интересы на первое место. Весь наш контент создается высококвалифицированными профессионалами и редактируется экспертами в данной области, которые гарантируют, что все, что мы публикуем, является объективным, точным и заслуживающим доверия.

Наши банковские репортеры и редакторы уделяют внимание вопросам, которые больше всего волнуют потребителей — лучшие банки, последние курсы, различные типы счетов, советы по экономии денег и многое другое — чтобы вы могли чувствовать себя уверенно, распоряжаясь своими деньгами.

Сберегательные ставки

Денежный рынок

Денежный рынок IRA

Как выбрать счет денежного рынка

Счет денежного рынка – это хороший вариант для достижения ваших сберегательных целей. Выбор правильного счета денежного рынка должен помочь вам получить конкурентоспособную годовую процентную доходность (APY). Некоторые из лучших счетов денежного рынка позволяют вкладчикам получать высокую доходность и имеют право выписывать чеки. Выполните следующие действия, чтобы узнать, подходит ли вам счет денежного рынка.

1. Определите, на что вы откладываете деньги и когда они будут использованы.

2. Исследовательские банки и кредитные союзы. Сравните аккаунты, чтобы найти подходящее. Конкурентоспособный APY, возможности выписывания чеков и доступ к банкоматам — вот некоторые из основных функций, на которые стоит обратить внимание.

3. Будьте в курсе любых требований к минимальному балансу и возможной ежемесячной платы за обслуживание.

4. Оцените, имеется ли на счете страховка Федеральной корпорации страхования депозитов (FDIC). Всегда следите за тем, чтобы ваши деньги не превышали ограничений и правил FDIC.

5. Откройте счет денежного рынка и внесите свой первоначальный депозит. Рассмотрите возможность загрузки приложения банка, если оно доступно.

Опыт Bankrate в области финансовых консультаций и отчетности

Bankrate имеет более чем сорокалетний опыт публикации финансовых материалов, поэтому вы можете быть уверены, что получаете информацию, которой можете доверять. Bankrate был основан в 1976 году как «Bank Rate Monitor», печатное издательство для банковской отрасли, и работает в Интернете с 19 лет.96. Сотни ведущих изданий полагаются на Bankrate. Такие издания, как The Wall Street Journal, USA Today, The New York Times, CNBC и Bloomberg, полагаются на Bankrate как на надежный источник финансовых ставок и информации.

Лучшие счета и ставки денежного рынка на октябрь 2022 г.

- Самая высокая ставка: First Internet Bank of Indiana — 2,12–3,09% годовых*

- Высокая ставка: Vio Bank — 2,50% годовых

- Высокая ставка: Sallie Mae Bank — 2,25% годовых

- Высокая ставка: Ally Bank — 2,10% годовых

- Высокая ставка: Discover Bank — 2,00–2,05% годовых**

- Высокая ставка: Synchrony Bank — 1,60% годовых

- Высокая ставка: TIAA Bank — 1,60% годовых

- Высокая ставка: CIT Bank — 1,55% годовых

- Высокая ставка: Федеральный кредитный союз ВМФ — 0–1,25% годовых ***

*Для максимального APY требуется более 1 миллиона долларов. Все балансы в размере 1 миллиона долларов США или ниже относятся к более низкому уровню.

** Минимальный баланс в размере 100 000 долларов США, необходимый для получения наивысшего предлагаемого APY.

***Самый высокий показатель APY — иметь не менее 1 000 000 долларов США на сберегательном счете Jumbo Money Market.

Примечание. Годовая процентная доходность (APY) указана по состоянию на 29 сентября 2022 г. Редакция Bankrate регулярно обновляет эту информацию, как правило, раз в две недели. APY могли измениться с момента последнего обновления и могут различаться в зависимости от региона для некоторых продуктов. Банковская ставка включает только банки, застрахованные FDIC, или кредитные союзы NCUA.

ПОДХОДИТ ДЛЯ: Самый высокий APY для очень больших балансов

Обзор

First Internet Bank of Indiana’s Money Market Savings предлагает вкладчикам конкурентоспособный APY, а также вариант, если вам иногда нужно использовать банкомат. Для открытия счета также требуется всего 100 долларов. Вам понадобится более 1 миллиона долларов, чтобы заработать максимальную доходность банка.

ПОДХОДИТ ДЛЯ: Самый высокий APY для любого баланса

Обзор

Vio Bank является подразделением MidFirst Bank. Vio Bank предлагает счет денежного рынка Cornerstone, высокодоходный сберегательный счет и 10 условий компакт-дисков. Счет денежного рынка и сберегательный счет в Vio Bank в этом году неизменно предлагали конкурентоспособную годовую процентную ставку.

Vio Bank предлагает счет денежного рынка Cornerstone, высокодоходный сберегательный счет и 10 условий компакт-дисков. Счет денежного рынка и сберегательный счет в Vio Bank в этом году неизменно предлагали конкурентоспособную годовую процентную ставку.

ПОДХОДИТ ДЛЯ: Бесплатный первый заказ чеков при открытии

Обзор

Sallie Mae в основном связана со студенческими кредитами, но также предоставляет ряд сберегательных продуктов для потребителей. Банк предлагает денежный рынок и высокодоходные сберегательные счета и компакт-диски.

ПОДХОДИТ ДЛЯ: Широкодоступная сеть банкоматов

Обзор

Согласно годовому отчету за 2020 год, у Ally Bank около 2,3 млн депозитных клиентов. Ally Bank запущен в 2009 году.

ПОДХОДИТ ДЛЯ: Поощрение гигантских балансов

Обзор

Discover Bank — это интернет-банк, предлагающий различные продукты. У него есть счет денежного рынка, сберегательный счет, текущий счет и 12 условий как обычных компакт-дисков, так и компакт-дисков IRA.

У него есть счет денежного рынка, сберегательный счет, текущий счет и 12 условий как обычных компакт-дисков, так и компакт-дисков IRA.

ПОДХОДИТ ДЛЯ: регулярных и IRA смешанных единоборств

Обзор

Synchrony Bank предлагает счет денежного рынка, сберегательный счет и компакт-диски.

ПОДХОДИТ ДЛЯ: Гарантия APY

Обзор

TIAA Bank предлагает ряд банковских, кредитных и инвестиционных возможностей. Его депозитные продукты включают высокодоходный счет денежного рынка, чековые, сберегательные и компакт-диски. Помимо конкурентоспособных ставок на банковские продукты, TIAA Bank также предлагает мобильный банкинг и онлайн-инструменты.

ПОДХОДИТ ДЛЯ: Разнообразие вариантов экономии

Обзор

CIT Bank, онлайн-банк, является дочерней компанией First Citizens Bank после завершения слияния в январе 2022 года. В дополнение к своему счету денежного рынка CIT Bank предлагает два сберегательных счета, текущий счет, восемь условий CD, четыре срока больших компакт-дисков и 11-месячный компакт-диск без штрафных санкций.

В дополнение к своему счету денежного рынка CIT Bank предлагает два сберегательных счета, текущий счет, восемь условий CD, четыре срока больших компакт-дисков и 11-месячный компакт-диск без штрафных санкций.

ПОДХОДИТ ДЛЯ: потребителей, связанных с военными

Обзор

Navy Federal существует с 1933 года и насчитывает более 9 миллионов членов. Члены действующей службы ВВС, армии, береговой охраны, морской пехоты США, национальной гвардии и космических сил, ветераны и пенсионеры имеют право вступить в этот кредитный союз.

Ближайшие родственники военнослужащих также могут вступить в Федеральный кредитный союз ВМФ.

На что обратить внимание перед открытием счета денежного рынка

Принимая решение о том, стоит ли вам открывать счет денежного рынка, вам следует сравнить APY и требования к минимальному балансу. Вы захотите посмотреть, сколько денег у вас всегда должно быть на счете, чтобы избежать платы за обслуживание, и минимум, чтобы заработать заявленный APY.

Также обратите внимание на такие функции, как доступ к банкомату с помощью карты банкомата и права на выписку чеков. Если эти функции не предлагаются, это нормально, но убедитесь, что вы понимаете, как вы получите доступ к этим деньгам. Если это деньги, которые будут использоваться ежедневно, то текущий счет может быть более подходящим, чем счет денежного рынка.

Если для вас важен доступ к отделениям, выберите банк с обычными офисами. Онлайн-банк, вероятно, лучший способ заработать больше процентов, если получение более высокого APY важнее, чем личное обслуживание. Интернет-банк может предложить удобные варианты обслуживания клиентов посредством доступности телефона или безопасного обмена сообщениями на своем веб-сайте или в мобильном приложении. Он также может разрешать живые чаты с представителем службы поддержки клиентов на своем веб-сайте.

Важная терминология в отношении счетов денежного рынка

- Счет денежного рынка: тип сберегательного счета, который может предлагать карту банкомата для снятия средств в банкомате и/или проверки.

- Права на выписку чеков: Счет денежного рынка может позволить вам выписывать чеки против счета. Это одно из основных различий между счетами денежного рынка и сберегательными счетами. Сберегательные счета обычно не позволяют этого.

- Проценты: Деньги, которые вы зарабатываете, размещая свои средства в банке.

- Сложные проценты: начисление процентов на предыдущие проценты, которые вы заработали.

- Процентная ставка: процент от вашего баланса, который выплачивается вам в течение одного года за хранение ваших средств на депозите. Число, которое не принимает во внимание эффекты начисления процентов.

- Годовая доходность в процентах (APY): учитывает эффект начисления сложных процентов в течение года. Лучший способ сравнить доходность — использовать это число, а не сравнивать процентные ставки. Чем выше APY, тем больший доход вы заработаете на свои деньги.

- Минимальный баланс: сумма, которую вы должны хранить на сберегательном счете, чтобы избежать ежемесячной платы за обслуживание.

Что такое счет денежного рынка и как он работает?

Счет денежного рынка – это тип сберегательного депозитного счета, который можно найти в банках и кредитных союзах. Счета денежного рынка работают как сберегательный счет, на который вы можете вносить и снимать деньги. Вы также будете получать проценты на деньги, которые вы вносите на счет денежного рынка. Счета денежного рынка обычно позволяют снимать деньги, но банки могут ограничивать снятие средств и переводы. В отличие от большинства сберегательных счетов, счета денежного рынка могут иметь право выписывать чеки. У вас также может быть дебетовая карта и доступ к деньгам в банкомате. Счета денежного рынка с высокой процентной ставкой могут платить более высокую процентную ставку, чем традиционные сберегательные счета, но их требования к минимальному депозиту и остатку могут быть выше.

Счета денежного рынка предлагаются банками FDIC и кредитными союзами Национальной администрации кредитных союзов (NCUA). Счета денежного рынка обычно имеют несколько преимуществ, в том числе высокую доходность, привилегии выписывать чеки и доступ к банкоматам. Однако у них могут быть некоторые недостатки. Например, некоторые учреждения могут ограничивать количество снятий или переводов за отчетный цикл, и вы можете найти высокодоходный сберегательный счет с более высокой доходностью. Счета денежного рынка могут иметь более высокие требования к минимальному балансу, чем высокодоходные сберегательные счета. Но вы должны быть в состоянии найти счет денежного рынка без требований к минимальному балансу или с низким. Особенно это касается онлайн-банков.

Счета денежного рынка обычно имеют несколько преимуществ, в том числе высокую доходность, привилегии выписывать чеки и доступ к банкоматам. Однако у них могут быть некоторые недостатки. Например, некоторые учреждения могут ограничивать количество снятий или переводов за отчетный цикл, и вы можете найти высокодоходный сберегательный счет с более высокой доходностью. Счета денежного рынка могут иметь более высокие требования к минимальному балансу, чем высокодоходные сберегательные счета. Но вы должны быть в состоянии найти счет денежного рынка без требований к минимальному балансу или с низким. Особенно это касается онлайн-банков.

Счета денежного рынка могут сопровождаться чеками и дебетовой картой, что отличает их от высокодоходных сберегательных счетов. Возможность выписывания чеков на счетах денежного рынка обеспечивает определенную степень гибкости и ликвидности, которую часто нельзя найти на других сберегательных счетах. Как и для традиционного сберегательного счета, для счета денежного рынка нет установленного срока погашения — вы можете оставить наличные на неограниченный период времени. Вам может потребоваться время от времени совершать транзакцию, чтобы предотвратить бездействие вашей учетной записи. Уточните в своем банке его правила.

Вам может потребоваться время от времени совершать транзакцию, чтобы предотвратить бездействие вашей учетной записи. Уточните в своем банке его правила.

Безопасность — главное достоинство этих финансовых инструментов. Счета денежного рынка застрахованы на сумму до 250 000 долларов США в банках, застрахованных FDIC. Национальный фонд страхования акций кредитных союзов (NCUSIF) предоставляет всем членам кредитных союзов, застрахованных на федеральном уровне, покрытие в размере 250 000 долларов США для счетов единоличного владения в кредитном союзе NCUA.

Федеральная резервная система напрямую влияет на доходность счетов денежного рынка. Повышение ставки по федеральным фондам, вероятно, приведет к увеличению доходности счетов денежного рынка, особенно в онлайн-банках.

Счета денежного рынка и начисление процентов

Действия, предпринятые Федеральной резервной системой, могут напрямую влиять на доходность, выплачиваемую по счетам денежного рынка, вызывая ее рост или падение, особенно в банках и кредитных союзах, которые предлагают конкурентоспособные ставки. Онлайн-банки и кредитные союзы обычно имеют самые высокие APY.

Онлайн-банки и кредитные союзы обычно имеют самые высокие APY.

ФРС дважды снижала ставки в марте 2020 года в ответ на вспышку коронавируса. Чрезвычайное снижение ставок привело к тому, что ставка по федеральным фондам упала до нуля. Ставки оставались низкими до марта 2022 года, когда центральный банк США впервые с 2018 года повысил ставки в ответ на рост инфляции. Два месяца спустя, в мае 2022 года, ФРС повысила ставки на 50 базисных пунктов — самое большое повышение ставки с мая 2000 года. А затем в июне, июле и сентябре ФРС повышала ставки на 75 базисных пунктов на каждом заседании.

Многие банки, особенно онлайн-банки, подняли APY в ответ и в ожидании дальнейшего повышения ставок.

Опубликованная сумма APY по счету включает эффект начисления сложных процентов в течение года. Лучший способ сравнить процентные ставки, полученные на разных счетах денежного рынка, — это использовать подход «яблоки к яблокам»: сравнивать APY, а не процентные ставки. Калькулятор сложных процентов от Bankrate может помочь вам определить потенциальную прибыль на счете денежного рынка.

Счета денежного рынка обычно зачисляют проценты ежемесячно, и они обычно выплачиваются примерно в один и тот же день каждого месяца.

Какова средняя процентная ставка на денежном рынке?

Средняя процентная ставка по счету денежного рынка составляет 0,14 процента, согласно еженедельному обзору учреждений, проводимому Bankrate. Тем не менее, некоторые банки предлагают примерно в семь раз больше. Это делает крайне важным делать покупки для лучшей сделки, когда вы ищете счет денежного рынка.

Важно помнить, что учреждения могут изменить свои процентные ставки в любое время, повышая или понижая доходность в зависимости от рынка.

Фиксированы ли ставки денежного рынка?

Большинство ставок денежного рынка являются переменными, а не фиксированными. Это означает, что ставка и APY, которые вы получаете, могут расти или падать по мере изменения рыночных условий. Фиксированный начальный APY является исключением. В течение рекламного периода фиксированная доходность дает вам определенный APY в течение определенного периода времени. Однако вы можете потерять фиксированную доходность, если не будете следовать определенным правилам. Вводная ставка может также потребовать внесения депозита новыми деньгами, которые обычно должны поступать извне банка.

Однако вы можете потерять фиксированную доходность, если не будете следовать определенным правилам. Вводная ставка может также потребовать внесения депозита новыми деньгами, которые обычно должны поступать извне банка.

Начальная ставка может быть хорошей сделкой, если ставки снижаются или не повышаются в течение рекламного периода.

Безопасен ли счет денежного рынка?

Счета денежного рынка находятся в безопасности в банке, застрахованном FDIC, или в кредитном союзе, застрахованном на федеральном уровне, если они не выходят за рамки ограничений и правил. Страхование депозитов FDIC покрывает счета в банках FDIC на сумму не менее 250 000 долларов США. Счет в кредитном союзе NCUA застрахован на ту же сумму, что и в банке FDIC. Как в банке FDIC, так и в кредитном союзе NCUA ваши деньги, которые находятся в рамках ограничений и правил, защищены и подкреплены полной верой и доверием правительства США в случае банкротства банка или кредитного союза.

Чтобы проверить, застрахован ли банк, который вы рассматриваете, FDIC, вы можете использовать инструмент FDIC BankFind. Инструмент также может помочь вам понять, используют ли несколько банков один и тот же сертификат FDIC. Всегда дважды проверяйте FDIC или NCUA и ваши финансовые учреждения , чтобы подтвердить страховое покрытие.

Инструмент также может помочь вам понять, используют ли несколько банков один и тот же сертификат FDIC. Всегда дважды проверяйте FDIC или NCUA и ваши финансовые учреждения , чтобы подтвердить страховое покрытие.

Кто должен получить счет денежного рынка?

Любой, кто ищет безопасное место, чтобы спрятать большую сумму денег и заработать проценты, может воспользоваться счетом денежного рынка. Но эти отчеты имеют особенно хороший смысл в нескольких ситуациях. Например:

- Создание резервного сберегательного фонда.

- Сбережения на цель, например на покупку дома или отпуск.

- Увеличение ваших сбережений на высокодоходном счете, который может дать возможность время от времени выписывать чеки.

- Доход выше, чем вы зарабатываете на своем текущем сберегательном или расчетном счете.

Как вкладчику важно знать разницу между счетом денежного рынка, сберегательным счетом и компакт-диском.

Вот когда следует рассматривать счет денежного рынка:

- Вам нужен счет, который предлагает ликвидность, безопасность и более высокую процентную ставку, чем традиционные сберегательные или текущие счета.

- Вы хотите иметь возможность выписывать чеки или использовать дебетовую карту до шести раз в месяц.

- Вам нужен немедленный доступ к средствам, если вы когда-нибудь окажетесь в затруднительном положении.

- Вам нужно хорошее место для хранения вашего резервного фонда.

- Вы не хотите запирать свои деньги на компакт-диске на длительный период, но вам все же нужна сопоставимая процентная ставка и безопасность счета, поддерживаемого FDIC или NCUA.

Минимальные сборы и сборы за счет денежного рынка

Минимальные сборы и сборы за открытие и ведение счета денежного рынка зависят от учреждения.

Как правило, существует несколько типов минимальных требований, на которые следует обратить внимание: минимальные требования к депозиту для открытия счета, минимальные суммы для получения APY и минимальные суммы для избежания комиссий.

Следите за ежемесячной комиссией, комиссией за перевод, комиссией за доставку, комиссией за неактивный счет или любым другим штрафом, который вы можете понести за неиспользование учетной записи в соответствии со спецификациями банка.

Можно ли снять деньги со счета денежного рынка без штрафа?

Обычно вы можете снимать деньги со счета денежного рынка без штрафных санкций. Исключения могут быть, если банк взимает комиссию после определенного количества снятий средств или если снятие средств производится для закрытия счета, а счет взимает комиссию за досрочное закрытие.

Можете ли вы добавить деньги на счет денежного рынка?

Да, вы можете добавить деньги на счет денежного рынка. Счета денежного рынка являются ликвидными счетами, поэтому вы можете пополнить счет в любое время.

Банки могут разрешить вам депонировать чеки с помощью мобильного приложения. В то время как добавления не ограничены, снятие средств может быть ограничено на счете денежного рынка.

Можете ли вы оплачивать счета и выписывать чеки со своего счета денежного рынка?

Некоторые счета денежного рынка, но не все, предоставляют возможность выписывать чеки и оплачивать счета непосредственно со счета. Эти счета могут даже поставляться с дебетовой картой. Но есть ограничение на количество определенных транзакций, которые вы можете совершить. Счета денежного рынка допускают только до шести типов снятия или перевода за отчетный цикл.

Эти счета могут даже поставляться с дебетовой картой. Но есть ограничение на количество определенных транзакций, которые вы можете совершить. Счета денежного рынка допускают только до шести типов снятия или перевода за отчетный цикл.

Если вы хотите, чтобы на счете денежного рынка выписывались чеки, перед открытием счета подтвердите в учреждении, что его продукт предлагает такую возможность.

Плюсы и минусы счета денежного рынка

Некоторые счета денежного рынка имеют определенные функции, которые вы не найдете на сберегательном счете. Вот некоторые из ключевых преимуществ и недостатков счетов денежного рынка.

Плюсы счета денежного рынка:

- Вы можете зарабатывать конкурентоспособные APY.

- Возможно, у вас есть права на выписывание чеков.

- Некоторые счета денежного рынка позволяют снимать деньги в банкомате.

Минусы счета денежного рынка:

- У компакт-диска может быть более высокий APY.

- В некоторых банках вы можете быть ограничены шестью операциями по снятию средств за цикл выписки.

- Некоторые сберегательные счета могут иметь более высокие APY.

Счета денежного рынка и альтернативные типы счетов

Счета денежного рынка и сберегательные счета

Если вы хотите иметь возможность выписывать чеки или использовать дебетовую карту, счета денежного рынка являются хорошей альтернативой традиционным сберегательным счетам. И вы, как правило, получите лучший доход. Но если получение высокой прибыли является вашим приоритетом, не забудьте проверить ставки по высокодоходным сберегательным счетам в онлайн-банках, которые могут быть лучше, чем счета денежного рынка и традиционные сберегательные счета.

Хотя счет денежного рынка очень похож на традиционный сберегательный счет, каждый из них имеет свои плюсы и минусы.

Плюсы ММА по сравнению со сберегательными счетами:

- Счета денежного рынка могут предложить высокую доходность.

- Счета денежного рынка могут предоставлять привилегии выписывания чеков.

Минусы ММА по сравнению со сберегательным счетом:

- Счета денежного рынка обычно имеют более высокие требования к минимальному депозиту.

- Счета денежного рынка часто имеют более высокие требования к минимальному балансу для получения процентов.

- Счета денежного рынка могут иметь больше комиссий, чем традиционные сберегательные счета.

- Некоторые учреждения могут ограничивать количество снятий или переводов за цикл выписки.

- Высокодоходный сберегательный счет может иметь более высокую доходность, чем счет денежного рынка.

Счета денежного рынка и депозитные сертификаты

Счет денежного рынка предназначен для денег, к которым должен быть доступ. Компакт-диск больше предназначен для долгосрочных денег, которые вы не будете использовать в течение срока действия компакт-диска, в основном потому, что вы не хотите нести штраф за досрочное снятие средств.

Иногда вы получаете более высокую сумму APY в CD, чем вы могли бы заработать на счете ликвидного денежного рынка. Решение о том, какой из них лучше для вас, будет зависеть от ваших финансовых целей.

Есть положительные и отрицательные стороны при сравнении счета денежного рынка с компакт-диском.

Плюсы ММА по сравнению с компакт-диском:

- Большинство счетов денежного рынка позволяют вам получить доступ к своим деньгам без штрафа или комиссии.

- Обычно вы можете перевести деньги со счета денежного рынка в любое время, как правило, без комиссии. Существуют ограничения на то, сколько раз вы можете делать это бесплатно в месяц.

- Счет денежного рынка может позволить вам получить доступ к деньгам в банкомате.

- Счет денежного рынка может позволить вам выписывать с него чеки.

- Счет денежного рынка может быть хорошим местом для хранения ваших денег, пока вы решаете, какова их цель. (Поскольку компакт-диски обычно имеют штрафы за досрочное снятие средств, вы должны иметь четкое представление о том, когда эти деньги будут использованы или когда они понадобятся. )

- Ваш счет денежного рынка может иметь более высокий APY, чем CD.

)

)Минусы MMA по сравнению с CD:

- Поскольку доходность счета денежного рынка обычно изменчива, CD может дать вам фиксированный APY, чтобы защитить вас от будущего снижения ставки денежного рынка счета.

- Некоторые счета денежного рынка могут иметь более высокие требования к минимальному балансу, чем некоторые компакт-диски.

Счета денежного рынка и фонды денежного рынка

Фонды денежного рынка и счета денежного рынка являются разными продуктами. Вы найдете счета денежного рынка, банки, застрахованные FDIC, и кредитные союзы NCUA.

Вы, скорее всего, найдете фонды денежного рынка в брокерской конторе. Взаимные фонды денежного рынка не застрахованы FDIC или NCUSIF в кредитном союзе NCUA. Но они считаются ликвидными инвестициями с низким уровнем риска.

И счета денежного рынка, и фонды денежного рынка могут предлагать возможность выписывать чеки.

Плюсы MMA по сравнению с фондом денежного рынка:

- Деньги на счете денежного рынка в банке FDIC или кредитном союзе NCUA защищены до определенных пределов.

- Счет денежного рынка может принести больше, чем некоторые фонды денежного рынка.

Минусы MMA по сравнению с фондом денежного рынка:

- Некоторые фонды денежного рынка могут быть освобождены от подоходного налога. Вы вряд ли найдете это на обычном счете денежного рынка.

- Для счета денежного рынка может потребоваться более высокий минимальный баланс/минимальная сумма для инвестирования, чем для фонда денежного рынка.

Часто задаваемые вопросы о счете денежного рынка

Хороший счет денежного рынка имеет конкурентоспособный APY и имеет минимальные требования к балансу, которые соответствуют вашим потребностям и помогают вам избежать каких-либо комиссий. Если для счета денежного рынка требуется более высокий баланс, лучшие счета денежного рынка вознаградят вас более высоким APY за сохранение этого баланса.

Требование к балансу на самом деле не имеет значения, если оно находится в пределах того, что вы планируете хранить на счете, чтобы вы зарабатывали максимум APY и не взимали комиссий.Еще одним преимуществом хорошего счета денежного рынка является то, что он предлагает карту банкомата для доступа к банкомату или привилегии выписки чека — и бесплатные чеки — для выписывания чека время от времени. В соответствии с Положением D счета денежного рынка обычно не допускают более шести таких «удобных» транзакций в месяц.

Поскольку эти учетные записи не предназначены для повседневного использования, ничего страшного, если учетная запись не имеет этих функций. Просто знайте, как вы собираетесь получить доступ к своим деньгам, когда вам это нужно.

Открыть денежный рынок так же просто, как выбрать подходящий банк и счет. Для некоторых счетов денежного рынка не требуется минимальный начальный баланс, поэтому вам не придется беспокоиться о сохранении определенной суммы на счете или о взимании платы за обслуживание.

Сравните лучшие счета APY с минимальным балансом, который вам удобен, чтобы принять лучшее решение для ваших потребностей в сбережениях.Перед открытием счета денежного рынка онлайн вам необходимо:

- Имейте при себе удостоверение личности с фотографией государственного образца.

- Будьте готовы, если потребуется, снять блокировку вашего кредитного дела, чтобы открыть счет.

- Имейте под рукой маршрутный номер и номер счета для счета, который вы используете для пополнения этого нового счета.

- Приготовьте свой номер социального страхования.

Почти вся эта информация также может понадобиться, если вы откроете новую учетную запись лично. Вам могут понадобиться наличные деньги или чек (или чеки) для финансирования нового счета, открытого в отделении.

Как правило, вы можете получить доступ к деньгам на своем счете в любое время без штрафных санкций. Исключение составляет ситуация, когда вы закрываете счет денежного рынка, на который налагается штраф за досрочное закрытие.

Эти штрафы обычно применяются в течение первых 90–180 дней после открытия счета. Кроме того, банк должен оставлять за собой право потребовать письменное уведомление не менее чем за семь дней, если вы хотите снять деньги со счета денежного рынка. Однако это право редко, если вообще используется.Наличие средств на денежном рынке или стандартном сберегательном счете может иметь важное значение в чрезвычайных ситуациях, однако только 44 процента американцев могут покрыть незапланированные расходы в размере 1000 долларов, как показал недавний опрос Bankrate, по сравнению с 39 до 41 процента, о которых сообщалось в опросах предыдущего года. Почти 35 процентов респондентов в 2022 году сказали, что им нужно будет занять деньги для таких неожиданных расходов, а 49 процентов указали, что инфляция удерживает их от сбережений.

В отличие от компакт-дисков или инвестиций на фондовом рынке, счета денежного рынка могут обеспечить легкий доступ к вашим средствам, поскольку некоторые из них предоставляют дебетовые карты и/или привилегии выписывать чеки, что может пригодиться, если вы неожиданно столкнулись с дорогостоящим ремонтом автомобиля или визит в травмпункт.

В отличие от акций или облигаций, счета денежного рынка обычно поддерживаются федеральным правительством, поэтому риск потери ваших средств невелик.Убедитесь, что баланс вашего счета денежного рынка со временем растет, выбрав счет с конкурентоспособными ставками и настроив автоматические переводы с вашего расчетного счета.

Счет большого денежного рынка, вероятно, имеет более высокие требования к минимальному балансу, чем обычный счет денежного рынка. Как правило, для крупного депозита требуется минимальный баланс в размере 100 000 долларов США. То же самое требование минимального баланса справедливо и для больших компакт-дисков. Счета Jumbo денежного рынка встречаются редко, но есть по крайней мере два учреждения, которые их предлагают:

- Федеральный кредитный союз военно-морского флота предлагает до 1,25 процента годовых на балансы в размере 1 миллиона долларов и выше. Чтобы открыть счет в Федеральном кредитном союзе военно-морского флота, вы или один из членов вашей семьи или члена семьи должны быть связаны с вооруженными силами, Министерством обороны или Национальной гвардией.

- Федеральный кредитный союз Аляски США предлагает гигантский счет денежного рынка, для которого требуется минимальный баланс в размере 100 000 долларов США, чтобы получить максимальную доходность счета в размере 0,25 процента годовых. Вы можете вступить в Федеральный кредитный союз Аляски, США, будучи аффилированным с компанией, организацией или сообществом, которые обратились с просьбой о том, чтобы Федеральный кредитный союз Аляски, США, обслуживал своих членов. Вы также можете вступить, если вы состоите в родстве с кем-то, кто имеет право вступить в кредитный союз. Согласно веб-сайту Федерального кредитного союза Аляски, США, большинство людей, которые живут или работают на Аляске, в штате Вашингтон, округе Сан-Бернардино, Калифорния, и округе Марикопа, штат Аризона, могут претендовать на членство.

- Федеральный кредитный союз военно-морского флота предлагает до 1,25 процента годовых на балансы в размере 1 миллиона долларов и выше. Чтобы открыть счет в Федеральном кредитном союзе военно-морского флота, вы или один из членов вашей семьи или члена семьи должны быть связаны с вооруженными силами, Министерством обороны или Национальной гвардией.

Все налогооблагаемые и не облагаемые налогом проценты должны быть указаны в вашей федеральной налоговой декларации.

По данным Налоговой службы, большая часть процентов, которые вы получаете или которые зачисляются на счет, который вы можете снять без штрафных санкций, является налогооблагаемым доходом в том году, когда он становится вам доступным. Всегда консультируйтесь со своим бухгалтером, чтобы ответить на ваши конкретные налоговые вопросы.Высокодоходный счет денежного рынка — это счет с конкурентоспособной APY. В некоторых случаях счета денежного рынка могут иметь более высокие APY, чем сберегательные счета.

Но технически денежный рынок — это сберегательный депозитный счет, согласно Федеральной резервной системе. Основное отличие заключается в том, что высокодоходный счет денежного рынка может предоставлять права на выписывание чеков и/или иметь доступ к банкоматам (хотя сберегательный счет также может предлагать доступ к банкоматам).

Эти функции снятия как на высокодоходном счете денежного рынка, так и на сберегательном счете, как правило, ограничены в соответствии с Положением D не более чем шестью «удобными» переводами или снятием средств за отчетный цикл.

Однако некоторые банки могут налагать еще большие ограничения на снятие средств и выписку чеков на высокодоходных счетах денежного рынка.В конце апреля 2020 года Совет Федеральной резервной системы объявил о временном окончательном правиле о внесении поправок в Положение D , чтобы потребители могли снимать или вносить неограниченные суммы со сберегательных депозитных счетов, включая счета денежного рынка.

Однако банки не обязаны приостанавливать действие этих правил. Уточните в своем банке, разрешает ли он неограниченное количество транзакций на вашем сберегательном счете и счете денежного рынка, а также взимаются ли какие-либо комиссии за чрезмерное снятие средств.

Высокодоходный счет денежного рынка может быть как выгодным вложением, так и инструментом краткосрочного сбережения ликвидных денег. Это выгодное вложение денег, которое необходимо для получения конкурентоспособного APY и обеспечения безопасности.

Одним из самых безопасных мест является соответствующий требованиям счет в банке FDIC, который находится в пределах страховых лимитов FDIC. Если ваш счет денежного рынка находится в банке FDIC или имеет защиту NCUSIF через кредитный союз NCUA, тогда ваш счет застрахован, если он находится в пределах лимитов покрытия.Счет денежного рынка — это выгодная инвестиция, если вы цените, как правило, быстрый доступ к своему счету и счет, застрахованный на федеральном уровне. Есть и другие инвестиции, такие как акции, которые могут обеспечить более высокую доходность, но они также могут поставить под угрозу вашу основную сумму. Таким образом, счет денежного рынка может быть выгодным вложением средств, которые вы не можете позволить себе потерять. Счет денежного рынка с высокой процентной ставкой может быть идеальным местом для денег, которые вы намереваетесь приумножить, но которые могут понадобиться в ближайшем будущем.

Как правило, с высокодоходного счета денежного рынка выплачивается более высокая APY, чем с текущего счета, потому что банки могут предположить, что ваши деньги будут находиться на нем в течение более длительного периода.

Да, вы могли снимать деньги со счета денежного рынка — так же, как и с расчетного счета, — но счет денежного рынка имеет встроенные ограничения, поскольку его операции ограничены в соответствии с Положением D. В отличие от текущего счета, счета денежного рынка, как правило, были ограничены. до шести «удобных» переводов и выводов в месяц. Но в апреле 2020 года ФРС удалила шесть переводов и изъятий в соответствии с промежуточным окончательным правилом.Сберегательные счета могут иметь более высокий APY, чем счета денежного рынка. Одна из возможных причин заключается в том, что сберегательные счета, как правило, не предлагают дополнительные возможности снятия средств, такие как привилегии на выписку чеков, которые есть на некоторых счетах денежного рынка. В других случаях это может быть просто потому, что у этого банка нет счета денежного рынка или он просто предлагает более высокую доходность по своему сберегательному счету, чем счет денежного рынка другого банка.

Счета денежного рынка представляют собой сберегательные продукты, но они часто действуют как гибрид традиционных сберегательных и расчетных счетов, обладая характеристиками обоих.

Счета денежного рынка, как правило, имеют более высокие процентные ставки, чем традиционные сберегательные счета, но с более высокими требованиями к минимальному депозиту и балансу.

Как и сберегательные счета, счета денежного рынка обычно допускают не более шести снятий или переводов за цикл выписки, что делает их лучшими для парковки наличных.

Но, как и текущий счет, они могут сопровождаться чеками и, возможно, дебетовой картой, позволяющей совершать покупки непосредственно со счета.

Счет денежного рынка или депозитный счет денежного рынка считается сберегательным депозитом. Депозитный счет денежного рынка обычно застрахован на сумму до 250 000 долларов США, например, текущие счета, сберегательные счета и компакт-диски, если он находится на застрахованном счете в банке, застрахованном FDIC, или в кредитном союзе, поддерживаемом NCUA.

Напротив, взаимный фонд денежного рынка — или фонд денежного рынка — не застрахован FDIC.

По данным FDIC, эти счета, вероятно, будут инвестированы в ценные бумаги, такие как казначейские векселя, государственные или корпоративные облигации или краткосрочные депозитные сертификаты.Корпорация по защите инвесторов в ценные бумаги (SIPC) защищает взаимные фонды денежного рынка, которые являются ценными бумагами, в случае ликвидации брокерской фирмы, но не от инвестиционных убытков. Согласно SIPC, SIPC защищает наличные деньги только в том случае, если они хранятся в связи с покупкой или продажей ценных бумаг, а не товаров.

По данным Федеральной резервной системы, счет оборотного ордера на снятие средств (СЕЙЧАС) классифицируется как операционный счет, а счет денежного рынка является нетранзакционным.

Счета NOW допускают неограниченное количество сторонних платежей, в то время как счета денежного рынка ограничены шестью «удобными» переводами или снятием средств в месяц в соответствии с Положением D.

Некоторые банки могут дополнительно ограничивать операции по счету денежного рынка.Подобно счетам денежного рынка, банк оставляет за собой право в любое время потребовать письменное уведомление за семь дней о снятии средств со счета NOW в соответствии с Положением D, хотя, по данным ФРС, это право используется редко.

В отличие от счетов NOW и счетов денежного рынка, текущие счета являются депозитными счетами до востребования, что означает, что снятие средств с текущих счетов подлежит оплате по требованию или с уведомлением менее чем за семь дней, в соответствии с правилами ФРС.

Требование к балансу на самом деле не имеет значения, если оно находится в пределах того, что вы планируете хранить на счете, чтобы вы зарабатывали максимум APY и не взимали комиссий.

Требование к балансу на самом деле не имеет значения, если оно находится в пределах того, что вы планируете хранить на счете, чтобы вы зарабатывали максимум APY и не взимали комиссий. Сравните лучшие счета APY с минимальным балансом, который вам удобен, чтобы принять лучшее решение для ваших потребностей в сбережениях.

Сравните лучшие счета APY с минимальным балансом, который вам удобен, чтобы принять лучшее решение для ваших потребностей в сбережениях. Эти штрафы обычно применяются в течение первых 90–180 дней после открытия счета. Кроме того, банк должен оставлять за собой право потребовать письменное уведомление не менее чем за семь дней, если вы хотите снять деньги со счета денежного рынка. Однако это право редко, если вообще используется.

Эти штрафы обычно применяются в течение первых 90–180 дней после открытия счета. Кроме того, банк должен оставлять за собой право потребовать письменное уведомление не менее чем за семь дней, если вы хотите снять деньги со счета денежного рынка. Однако это право редко, если вообще используется. В отличие от акций или облигаций, счета денежного рынка обычно поддерживаются федеральным правительством, поэтому риск потери ваших средств невелик.

В отличие от акций или облигаций, счета денежного рынка обычно поддерживаются федеральным правительством, поэтому риск потери ваших средств невелик.

По данным Налоговой службы, большая часть процентов, которые вы получаете или которые зачисляются на счет, который вы можете снять без штрафных санкций, является налогооблагаемым доходом в том году, когда он становится вам доступным. Всегда консультируйтесь со своим бухгалтером, чтобы ответить на ваши конкретные налоговые вопросы.

По данным Налоговой службы, большая часть процентов, которые вы получаете или которые зачисляются на счет, который вы можете снять без штрафных санкций, является налогооблагаемым доходом в том году, когда он становится вам доступным. Всегда консультируйтесь со своим бухгалтером, чтобы ответить на ваши конкретные налоговые вопросы. Однако некоторые банки могут налагать еще большие ограничения на снятие средств и выписку чеков на высокодоходных счетах денежного рынка.

Однако некоторые банки могут налагать еще большие ограничения на снятие средств и выписку чеков на высокодоходных счетах денежного рынка. Одним из самых безопасных мест является соответствующий требованиям счет в банке FDIC, который находится в пределах страховых лимитов FDIC. Если ваш счет денежного рынка находится в банке FDIC или имеет защиту NCUSIF через кредитный союз NCUA, тогда ваш счет застрахован, если он находится в пределах лимитов покрытия.

Одним из самых безопасных мест является соответствующий требованиям счет в банке FDIC, который находится в пределах страховых лимитов FDIC. Если ваш счет денежного рынка находится в банке FDIC или имеет защиту NCUSIF через кредитный союз NCUA, тогда ваш счет застрахован, если он находится в пределах лимитов покрытия. Да, вы могли снимать деньги со счета денежного рынка — так же, как и с расчетного счета, — но счет денежного рынка имеет встроенные ограничения, поскольку его операции ограничены в соответствии с Положением D. В отличие от текущего счета, счета денежного рынка, как правило, были ограничены. до шести «удобных» переводов и выводов в месяц. Но в апреле 2020 года ФРС удалила шесть переводов и изъятий в соответствии с промежуточным окончательным правилом.

Да, вы могли снимать деньги со счета денежного рынка — так же, как и с расчетного счета, — но счет денежного рынка имеет встроенные ограничения, поскольку его операции ограничены в соответствии с Положением D. В отличие от текущего счета, счета денежного рынка, как правило, были ограничены. до шести «удобных» переводов и выводов в месяц. Но в апреле 2020 года ФРС удалила шесть переводов и изъятий в соответствии с промежуточным окончательным правилом.

По данным FDIC, эти счета, вероятно, будут инвестированы в ценные бумаги, такие как казначейские векселя, государственные или корпоративные облигации или краткосрочные депозитные сертификаты.

По данным FDIC, эти счета, вероятно, будут инвестированы в ценные бумаги, такие как казначейские векселя, государственные или корпоративные облигации или краткосрочные депозитные сертификаты. Некоторые банки могут дополнительно ограничивать операции по счету денежного рынка.

Некоторые банки могут дополнительно ограничивать операции по счету денежного рынка.Сравните: Лучшие счета денежного рынка и ставки на октябрь 2022 года

*Для максимального APY требуется более 1 миллиона долларов. Все балансы в размере 1 миллиона долларов США или ниже относятся к более низкому уровню.

** Минимальный баланс в размере 100 000 долларов США, необходимый для получения максимальной суммы APY.

***Самый высокий уровень APY — это наличие не менее 1 000 000 долларов США на сберегательном счете Jumbo Money Market.

КИТ Банк Обзор 2022 | Bankrate

Capital One Bank входит в десятку крупнейших банков страны и имеет филиалы в семи восточных и двух южных штатах. Это один из немногих онлайн-банков, который вы можете посетить, чтобы снять наличные. Те, кто ищет счета с конкурентоспособными ставками и без ежемесячной платы, найдут Capital One Bank хорошим вариантом для рассмотрения.

Читать обзор

CD ДЕТАЛИ

3.25 % APY

1 год

Срок

Ставка предложения по состоянию на

03.10.22

Минимальный депозит

$0

Получите душевное спокойствие благодаря фиксированным ставкам и гарантированному доходу

Получить это предложение Arrow Primary LendingClub Bank — это застрахованный FDIC онлайн-банк, известный как Radius Bank, пока он не был приобретен LendingClub в феврале 2021 года. Потребители, которые ищут онлайн-банк, предлагающий конкурентоспособную доходность, низкие комиссии и широкий доступ к банкоматам, могут рассмотреть LendingClub Bank как надежный вариант.

Прочитать отзыв

РЕКВИЗИТЫ СБЕРЕГАТЕЛЬНОГО СЧЕТА

2.65 % АПЯ

$ 0

Мин. Баланс для APY

Ставка предложений по состоянию на

10/03/22

Процентная ставка

2,65%

Минимум, чтобы избежать сборов

$ 0

Ежемесячные платы

$ 0 0005

. , без абонентской платы и неограниченное количество бесплатных внешних переводов

Получить это предложение Arrow PrimarySoFi

Член FDIC

ПРОВЕРКА ДАННЫХ СЧЕТА

2.50 % АПЯ

$ 0

Мин. Баланс для открытия

Ставка предложений по состоянию на

10/03/22

БАЛЕКТ, чтобы избежать сборов

$ 0

Ежемесячные сборы

$ 0

Овердрафт/NSF FEES

$ 00005

Выход из сети

445

$ 00005

. $0

Есть онлайн-доступ

Да

Без комиссий, зарабатывайте высокие APY на всех чековых и сберегательных остатках, бонус до $300 с квалификационным прямым депозитом

Получить это предложение Arrow Primary LendingClub Bank — это застрахованный FDIC онлайн-банк, известный как Radius Bank, пока он не был приобретен LendingClub в феврале 2021 года. Потребители, которые ищут онлайн-банк, предлагающий конкурентоспособную доходность, низкие комиссии и широкий доступ к банкоматам, могут рассмотреть LendingClub Bank как надежный вариант.

Потребители, которые ищут онлайн-банк, предлагающий конкурентоспособную доходность, низкие комиссии и широкий доступ к банкоматам, могут рассмотреть LendingClub Bank как надежный вариант.

Прочитать отзыв

РЕКВИЗИТЫ СБЕРЕГАТЕЛЬНОГО СЧЕТА

2.65 % АПЯ

$ 0

Мин. остаток на APY

Ставка предложения на

03.10.22

Процентная ставка

2,65%

Минимум, чтобы избежать комиссий

$0

Ежемесячная комиссия

$0

Выписка чека

Нет

Плюс без внешних и неограниченных ежемесячных переводов 05

5, 900 900 Получить это предложение Arrow Primary

Capital One Bank входит в десятку крупнейших банков страны с филиалами в семи восточных и двух южных штатах. Это один из немногих онлайн-банков, который вы можете посетить, чтобы снять наличные. Те, кто ищет счета с конкурентоспособными ставками и без ежемесячной платы, найдут Capital One Bank хорошим вариантом для рассмотрения.

Читать обзор

CD ПОДРОБНОСТИ

3. 25

%

APY

25

%

APY

1 год

Срок

Ставка предложения по состоянию на

03.10.22

Минимальный депозит

$0

Получите душевное спокойствие благодаря фиксированным ставкам и гарантированному доходу

Получить это предложение Arrow PrimarySoFi

Член FDIC

ПРОВЕРКА ДАННЫХ СЧЕТА

2,50 % АПЯ

$ 0

Мин. остаток на открытие

Курс предложения на

03.10.22

Баланс, чтобы избежать сборов

$ 0

Ежемесячные сборы

$ 0

Овердрафт/NSF FAES

$ 0

OUT ATMANT ATM

$ 0

. APY на все чековые и сберегательные остатки, бонус до 300 долларов США с квалификационным прямым депозитом

Получить это предложение Arrow PrimaryРаскрытие информации рекламодателем

С ОДНОГО ВЗГЛЯДАCIT Bank — отличный выбор для клиентов, которые ищут сберегательные счета и компакт-диски с доходностью выше средней.

Сбережения