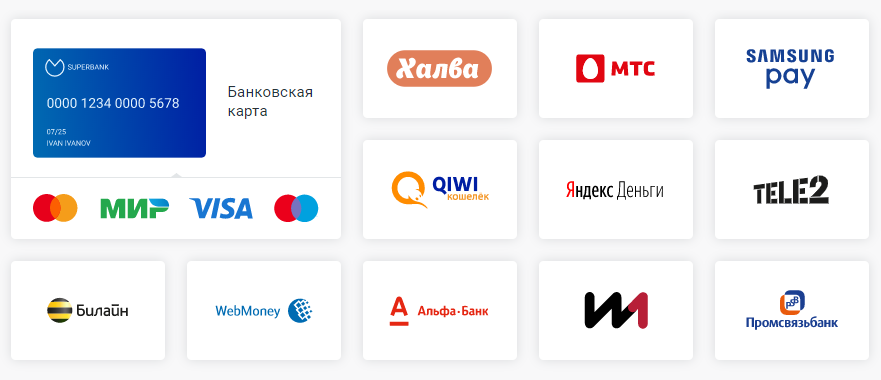

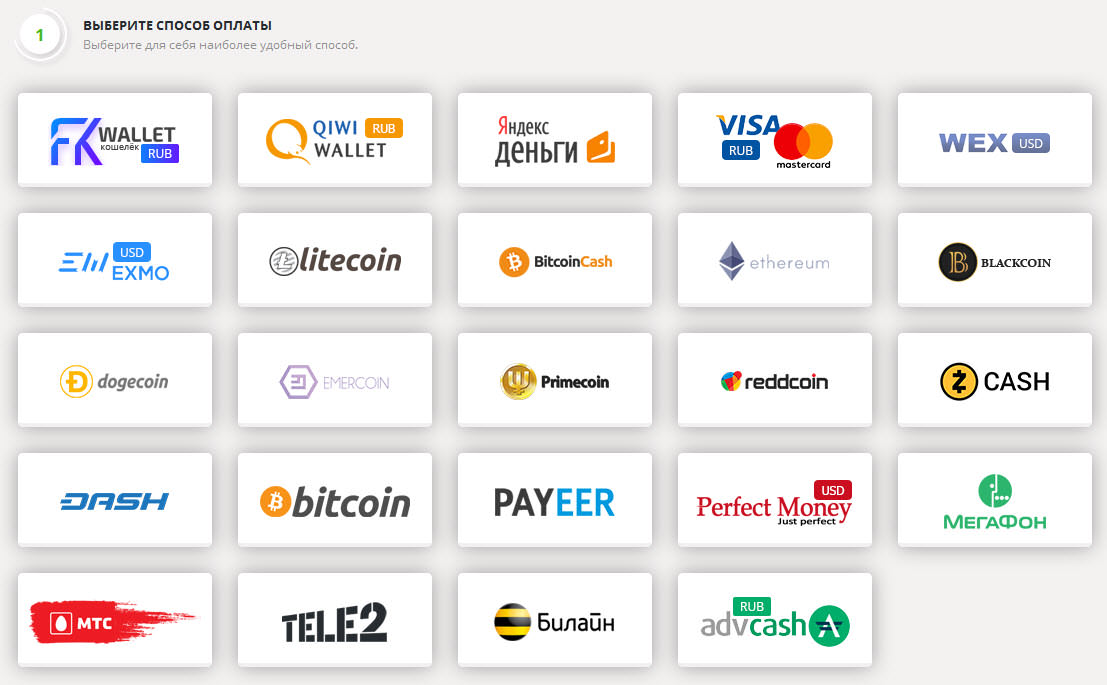

ЮKassa — онлайн-платежи для бизнеса на сайте — СберБанк

Много способов оплаты — выше вероятность, что клиент совершит покупку

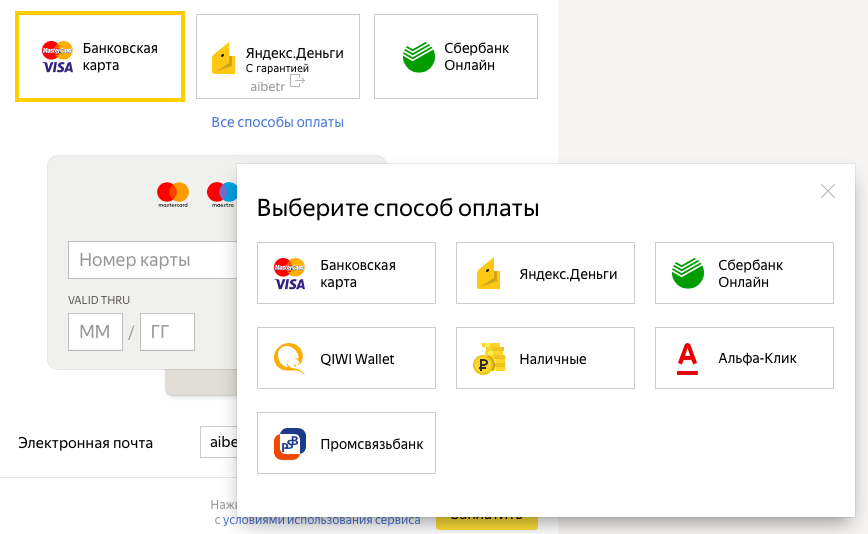

- Банковские карты

- SberPay

- ЮMoney, WebMoney и QIWI Кошелёк

- Через интернет-банки

- С баланса телефона

- B2B-платежи через интернет-банк СберБизнес

Легко интегрировать в разные каналы продаж

На сайт, собранный в любом популярном конструкторе, в мобильное приложение или ВКонтакте

- Всё настраивается самостоятельно онлайн в личном кабинете ЮKassa — специальные знания не нужны

- Для интеграции по API и mSDK дадим документацию для разработчиков

Чеки придут на почту клиенту и в налоговую

Чтобы соблюдать 54-ФЗ и отправлять чеки, подключите «Цифровую кассу» от Эвотора или любую другую онлайн- или облачную кассу

О цифровой кассе

Комиссия от 2,99% только за успешные платежи

Вы не платите за отмену платежа или возврат

Узнать тарифы

Частые вопросы

1.

Оставьте заявку на сайте. Сотрудник банка перезвонит вам, ответит на вопросы и уточнит детали.

Оставьте заявку на сайте. Сотрудник банка перезвонит вам, ответит на вопросы и уточнит детали.2. Зарегистрируйтесь в ЮKassa. Понадобится только номер телефона и почта. Если к вашему телефону привязан аккаунт в ЮMoney, можно использовать его. У вас сразу же появится личный кабинет и персональный менеджер — он будет помогать во время подключения и после него.

3. Заключите договор. Понадобится только паспорт директора, иногда — лицензии (для некоторых видов деятельности). Вся работа с документами проходит онлайн в личном кабинете, приезжать никуда не нужно. На основе данных, которые вы отправите через личный кабинет, мы составим заявление на подключение и сможем заключить договор. Подробнее о договоре — в правилах работы сервиса «ЮKassa».

4. Проведите интеграцию по инструкциям в личном кабинете.

Есть два сценария: в одном покупатель выбирает способ оплаты на странице ЮKassa, в другом — на вашем сайте.

1. Сначала добавьте его на стороне ЮKassa.

Напишите вашему менеджеру, указав в письме способ оплаты, который хотите подключить, и shopId.

Напишите вашему менеджеру, указав в письме способ оплаты, который хотите подключить, и shopId.2. Затем добавьте новый способ оплаты в вашу систему, чтобы покупатели его увидели.

Если на вашей стороне всего одна платежная кнопка, ничего делать не нужно: способ оплаты добавится сам, как только менеджер поменяет настройки.

Если вы используете разные платежные кнопки для разных способов оплаты, новую кнопку нужно добавлять вручную. Всё зависит от способа подключения магазина:

- API: реализуйте оплату новым способом по API ЮKassa

- HTTP-протокол: добавьте новую кнопку в исходный код вашего сайта, который отвечает за платежные кнопки ЮKassa. Коды способов оплаты

- Платежный модуль: обновите модуль и добавьте нужный способ оплаты. Инструкции

- Email-протокол: напишите менеджеру, какой способ оплаты хотите добавить. Он изменит настройки и сообщит, когда они вступят в силу

На расчётный счёт компании на следующий рабочий день после проведения платежа.

Из суммы вычитается комиссия сервиса.

Из суммы вычитается комиссия сервиса.Номер счёта указывается при подключении ЮKassa и фиксируется в договоре. Поменять реквизиты можно в личном кабинете, в разделе «Договор».

Договор с ЮKassa заключает определённое юрлицо, поэтому если юрлицо меняется, нужно заключать новый договор.

1. Заполните новую заявку на подключение: вам придет письмо от ЮKassa с номером заявки.

2. Отправьте новый номер заявки своему менеджеру. В письме укажите название и форму собственности прежней и новой организации.

3. Мы отправим вам соглашение о расторжении старого договора и итоговый акт от бухгалтерии. После этого можно подписывать новый договор.

Физлица могут принимать платежи через ЮKassa, если официально стали самозанятыми. Что для этого нужно:

- зарегистрироваться как самозанятый;

- создать идентифицированный кошелёк ЮMoney;

- подать заявку на ЮKassa для самозанятых;

- получить письмо с инструкцией по подключению.

Физические лица могут создать кошелёк ЮMoney и принимать платежи:

- по номеру кошелька — сообщите его плательщикам, и они смогут отправлять переводы со своих кошельков или банковских карт;

- через форму или кнопку — получите код, вставьте на свой сайт и получайте переводы с карт или из кошельков ЮMoney;

- по электронной почте — отправьте счёт в письме вместе с кнопкой для оплаты.

Мы обязаны запрашивать у вас эти данные по закону 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путём, и финансированию терроризма».

Дополнительная информация

Сервис «ЮКаssа» предоставляет ООО НКО «ЮМани», лицензия Банка России № 3510-К. Подробная информация о сервисе ЮКаssа, условиях подключения, стоимости и тарифах, а также об имеющихся ограничениях — по телефону контактного центра 8 (800) 250-66-99 и на сайте. Информационная продукция без ограничения по возрасту (0+).

API (англ. Application Programming Interface) – описание способов (набор классов, процедур, функций, структур или констант), с помощью которых одна компьютерная программа может взаимодействовать с другой.

mSDK (англ. Mobile Software Development Kit) – комплект для разработки программного обеспечения, который помогает создавать приложения для конкретных платформ.

B2B (англ. Business-to-Business) – перевод денежных средств по распоряжению юридического лица или индивидуального предпринимателя с использованием системы дистанционного банковского обслуживания Сбербанк Бизнес Онлайн.

Под словом «кредит» в данном случае понимается заём, предоставляемый покупателю ООО «МКК «Кредит Лайн» для осуществления перевода денежных средств в оплату товаров и/или услуг при подключении способа платежа «Заплатить по частям» в рамках сервиса «ЮKassa».

Услуга «Цифровая касса» от Эвотора. Эвотор — совокупность программно-технической базы и её обновлений, размещённых на сайте, определяемая пользователем и состоящая из набора программ, предоставляемых оператором сервиса. Включает в себя кассовое ПО, пользовательское ПО, а также ПО партнёров. Сервис позволяет пользователям устанавливать кассовое ПО, пользовательское ПО, ПО партнёра на смарт-терминал Эвотор в режиме онлайн, на условиях, определённых в договоре или лицензионном соглашении с партнёром. Производитель — партнёр ПАО Сбербанка ООО «Эвотор». Юридический адрес: 119021, г. Москва, ул. Тимура Фрунзе, д. 24, этаж 6.

Производитель — партнёр ПАО Сбербанка ООО «Эвотор». Юридический адрес: 119021, г. Москва, ул. Тимура Фрунзе, д. 24, этаж 6.

54-ФЗ — Федеральный закон от 22.05.2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа».

Информация, размещенная на данной странице, носит справочный (информационный) характер и не является публичной офертой ООО НКО «ЮМани».

Прием платежей на сайте: как подключить интернет-эквайринг

Мы уже давно живем в том идеальном мире, где для покупки 90% вещей не нужно выбираться в магазин. Тут процесс простой. Зашел на сайт, нажал на «купить», оплатил и ждешь свой заказ.

А если посмотреть на это со стороны продавца, то все кажется уже не таким радужным. Как минимум, быть владельцем бизнеса уже сложно. Как максимум, для этой самой покупки нужно выстроить множество процессов. От функционирующей корзины до онлайн-оплаты.

В статье мы расскажем о том, как научить свой сайт принимать деньги онлайн.

-

Как устроена онлайн-оплата.

-

Какие есть способы приема платежей на сайте.

-

Как подключить платежную систему к сайту.

-

Как подключить онлайн-кассу.

-

Какие договоры нужно заключить.

Как устроена оплата онлайн

В онлайне при покупке вы совершаете онлайн-платеж. Оплатить свою покупку можно банковской картой, мобильным счетом, электронным кошельком и т. д. Все зависит от того, какие способы оплаты подключены к сайту.

В тот момент, когда вы нажимаете «оплатить», деньги не отправятся по электронным волнам напрямую в карман владельца сайта. К сожалению. Это происходит по-другому и с участием платежной системы.

Платежная система выступает посредником между покупателем и владельцем сайта.

Именно она наделяет ваш сайт способностью принимать деньги онлайн. Это такой мощный наставник, который берет на себя ответственность за прием и доставку денег до продавца. За свои услуги платежная система берет проценты с каждой оплаты.

Какие есть способы приема платежей на сайте

Принимать платежи на сайте можно через интернет-эквайринг, платежный шлюз, платежную систему или агрегатор.

Владельцам наших решений мы чаще всего рекомендуем подключить интернет-эквайринг. Так как его легко интегрировать с сайтом, а еще он быстро подключается. Плюс он подойдет даже для начинающего бизнеса.

Интернет-эквайринг

Со стороны покупателя — это способ для онлайн-оплаты товаров. Со стороны владельца — это способ получения безналичной оплаты от покупателей.

Как происходит оплата

Покупатель вводит данные карты на сайте, банк-эквайер отправляет запрос на списание денег с карты покупателя, а затем перечисляет их на счет владельца за вычетом небольшой комиссии.

Интернет-эквайринг можно подключить, например, у Сбербанка, Альфа-банка или Тинькофф.

Выбор платежной системы не зависит от того, в каком банке у вас расчетный счет.

Например, можно выбрать платежную систему Тинькофф Касса, если у вас расчетный счет в Сбербанке.

Как подключить

-

Зайти на сайт банка. Выбрать в структуре «Интернет-эквайринг». Затем нажать «Подключить».

-

Оставить заявку и получить данные доступа для подключения.

-

Поставить задачу разработчикам на подключение платежной системы

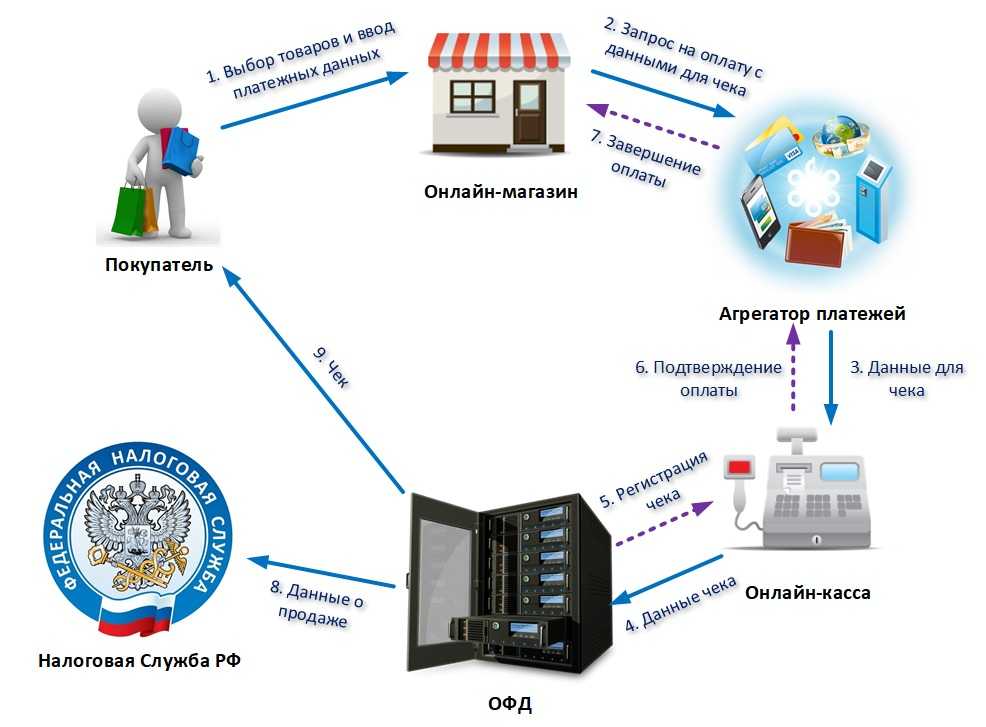

Как подключить онлайн-кассу

Ура, вы можете принимать платежи на сайте. Но это еще не все. Помимо этого, вы должны принимать платежи легально и предоставлять отчетность в налоговую. Взять на себя эти задачи может онлайн-касса. Не путаем с Ю-Кассой или Тинькофф Кассой. Это — другое (:

Взять на себя эти задачи может онлайн-касса. Не путаем с Ю-Кассой или Тинькофф Кассой. Это — другое (:

Для чего она нужна

Онлайн-касса — это физическая касса, которая позволяет отправлять данные о пробитых чеках оператору фискальных данных — ОФД, а оттуда их передают в налоговую.

Согласно 54-ФЗ, любые расчеты между ИП или юрлицом с одной стороны и физлицом с другой стороны должны проходить через онлайн-кассу. Поэтому когда клиент оплачивает покупку на сайте, вам по закону нужно предоставить чеки в налоговую службу.

Кассу такого типа можно купить, но также можно приобрести в аренду. Чтобы синхронизировать онлайн-кассу и ваш сайт, нужна интеграция.

Если подключаете интернет-магазин, то физической онлайн-кассы у вас может и не быть — она устанавливается удаленно в дата-центре.

Как подключить интернет-эквайринг к онлайн-кассе

-

Заключить договор с онлайн-кассой.

-

Арендовать онлайн-кассу.

-

Приобрести фискальный накопитель.

-

Заключить договор с ОФД через заявку.

-

Зарегистрировать кассу на портале налоговой службы в личном кабинете компании или индивидуального предпринимателя.

-

Обратиться к разработчикам для подключения кассы на сайт.

-

Прислать подрядчику доступ к Кассе и ОФ.

-

Проверить формирование чеков и возврат.

Подключить оплату на сайт сложно, но можно. В статье мы разобрались в основных вехах, которые придется проделать: от выбора платежной системы до регистрации онлайн-кассы. Дальше дело за вами. Желаем удачи в этом пути.

Дружеское напоминание: помните про отчетность. Иначе будут большие штрафы и плохие отношения с налоговой.

Иначе будут большие штрафы и плохие отношения с налоговой.

Если будет сложно во всем разобраться, то вы всегда можете обратиться за помощью к нам. Клиентам предлагаем услугу «Подключение онлайн-касс».

Что входит в услугу:

-

Консультация по подбору онлайн-кассы и платежного сервиса.

-

Регистрация магазина и кассы/решения для 54-ФЗ.

-

Настройка интеграции кассы с интернет-магазином.

-

Настройка интеграции интернет-магазина с выбранной системой оплаты.

Google Pay — IMPAYA: прием платежей на сайте и в мобильном приложении | интернет

Airwallet Payments PTE Privacy Policy

Effective Date: 01 December 2019

We at Airwallet Payments PTE LTD (collectively, “IMPAYA,” “we” and “us”) know you care about how your personal information is used and shared, and we take your privacy seriously. Please read the following to learn more about how we collect, store, use and disclose information about you when you interact or use our websites (collectively the “Websites”) or any related events, trade shows, sales or marketing, and/or if you use any of our products, services or applications (including any trial) (collectively the “Services”) in any manner.

Please read the following to learn more about how we collect, store, use and disclose information about you when you interact or use our websites (collectively the “Websites”) or any related events, trade shows, sales or marketing, and/or if you use any of our products, services or applications (including any trial) (collectively the “Services”) in any manner.

1. What does this privacy policy cover?

This Privacy Policy covers our treatment of information that we gather when you are accessing or using our Websites or Services or when you contact us in any manner. We gather various types of information, including information that identifies you as an individual (“Personal Information”) from our users, as explained in more detail below.

2. What information does AirWallet Payments PTE collect?

Information You Provide to Us:

When you use the Websites: We may collect any Personal Information that you choose to send to us or provide to us, for example, on our “Sign Up” (or similar) online form or if you register for a AirWallet Payments PTE webinar. If you contact us through the Websites, we will keep a record of our correspondence.

If you contact us through the Websites, we will keep a record of our correspondence.

When you use the Services: We receive and store information you provide directly to us. For example, when setting up new users, we collect Personal Information, such as name and e-mail address, to provide them with Services. The types of information we may collect directly from our customers and their users include: names, usernames, email addresses, postal addresses, phone numbers, job titles, transactional information (including Services purchased), as well as any other contact or other information they choose to provide us or upload to our systems in connection with the Services.

Information We Automatically Collect:

When you use the Websites: When you visit the Websites, we collect certain information related to your device, such as your device’s IP address, referring website, what pages your device visited, and the time that your device visited our Website.

When you use the Services: Usage information – we keep track of user activity in relation to the types of Services our customers and their users use, the configuration of their computers, and performance metrics related to their use of the Services. Log information – we log information about our customers and their users when you use one of the Services including Internet Protocol (“IP”) address. Information collected by cookies and other similar technologies – we use various technologies to collect information, which may include saving cookies to users’ computers.

Log information – we log information about our customers and their users when you use one of the Services including Internet Protocol (“IP”) address. Information collected by cookies and other similar technologies – we use various technologies to collect information, which may include saving cookies to users’ computers.

For further information, please see the section below headed “Cookies and other Tracking Technologies”.

3. How Do We Use the Information?

Websites

We will use the information we collect via our Websites:

To administer our Website, our events and for internal operations, including troubleshooting, data analysis, testing, statistical and survey purposes;

To improve our Website to ensure that content is presented in the most effective manner for you and for your computer;

Analyze customers’ use of the Websites for trend monitoring, marketing and advertising purposes;

For purposes made clear to you at the time you submit your information – for example, to fulfill your request for a demo, to provide you with access to one of our webinar’s or whitepaper’s or to provide you with information you have requested about our Services; and

As part of our efforts to keep our Website safe and secure.

Services

We may use the information we collect from our customers and their users in connection with the Services we provide for a range of reasons, including to:

To set up a user account;

Provide, operate and maintain the Services;

Process and complete transactions, and send related information, including transaction confirmations and invoices;

Manage our customers’ use of the Services, respond to enquiries and comments and provide customer service and support;

Send customers technical alerts, updates, security notifications, and administrative communications;

Investigate and prevent fraudulent activities, unauthorized access to the Services, and other illegal activities; and

For any other purposes about which we notify customers and users.

We may also use the information you send to us via the Websites and/or Services, to communicate with you via email and, possibly, other means, regarding products, services, offers, promotions and events we think may be of interest to you or to send you our newsletter, if this is in accordance with your marketing preferences. However, you will always be able to opt-out of such communications at any time (see the “Your Choices” section below).

However, you will always be able to opt-out of such communications at any time (see the “Your Choices” section below).

How do we share and disclose information to third parties?

We do not rent or sell your Personal Information to anyone. We may share and disclose information (including Personal Information) about our customers in the following limited circumstances:

Vendors, consultants and other service providers: We may share your information with third party vendors, consultants and other service providers who we employ to perform tasks on your behalf. These companies include (for example) our gateway, security and fraud management providers (e.g. ACI Worldwide, Kount, Webshield Ltd., GBG Plc.), website analytics companies (e.g., Google Analytics), product feedback or help desk software providers (e.g. ZenDesk), CRM service providers (e.g., Salesforce), email service providers (e.g., Mailchimp) and others.

Business Transfers: We may choose to buy or sell assets, and may share and/or transfer customer information in connection with the evaluation of and entry into such transactions. Also, if we (or our assets) are acquired, or if we go out of business, enter bankruptcy, or go through some other change of control, Personal Information could be one of the assets transferred to or acquired by a third party. Business Transfers: We may choose to buy or sell assets, and may share and/or transfer customer information in connection with the evaluation of and entry into such transactions. Also, if we (or our assets) are acquired, or if we go out of business, enter bankruptcy, or go through some other change of control, Personal Information could be one of the assets transferred to or acquired by a third party.

Also, if we (or our assets) are acquired, or if we go out of business, enter bankruptcy, or go through some other change of control, Personal Information could be one of the assets transferred to or acquired by a third party. Business Transfers: We may choose to buy or sell assets, and may share and/or transfer customer information in connection with the evaluation of and entry into such transactions. Also, if we (or our assets) are acquired, or if we go out of business, enter bankruptcy, or go through some other change of control, Personal Information could be one of the assets transferred to or acquired by a third party.

Protection of AirWallet Payments PTE and Others: We reserve the right to access, read, preserve, and disclose any information as necessary to comply with law or court order; enforce or apply our agreements with you and other agreements; or protect the rights, property, or safety of AirWallet Payments PTE, our employees, our users, or others.

Disclosures for National Security or Law Enforcement: Under certain circumstances, we may be required to disclose your Personal Information in response to valid requests by public authorities, including to meet national security or law enforcement requirements.

Как принимать платежи в Интернете

Вы для нас на первом месте.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Принимать платежи онлайн несложно, если вы понимаете основы.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Содержание

- 1. Найдите платежную систему

- 2. Выберите платежный шлюз

- 3. Решите, какая модель ценообразования вам подходит

- 4. Предоставьте клиентам возможность платить вам онлайн

Содержание

- 1. Найдите платежную систему онлайн

- 2. Выберите платежный шлюз

- 3. Решите, какая модель ценообразования вам подходит

- 4. Предоставьте клиентам возможность платить вам через Интернет

физическом месте или работает полностью виртуально.

Вот как принимать онлайн-платежи.

1. Найдите обработчик онлайн-платежей

Обработчик платежей — это компания, которая управляет логистикой приема карточных платежей для продавцов. Он отправляет данные карты из торговой системы продавца, где покупатели вводят данные своей карты, в платежные сети, такие как Visa, Mastercard, American Express и Discover, а также в банки, участвующие в транзакции.

Он отправляет данные карты из торговой системы продавца, где покупатели вводят данные своей карты, в платежные сети, такие как Visa, Mastercard, American Express и Discover, а также в банки, участвующие в транзакции.

Обычно для приема онлайн-платежей можно выбрать один из двух основных процессоров:

Если вам нужны настраиваемые параметры: Рассмотрите возможность создания учетной записи продавца. Эти банковские счета предназначены исключительно для приема платежей по кредитным и дебетовым картам. После того, как платежный процессор очищает транзакции по картам продавца через карточные сети, он вносит средства на счет продавца. Этот вариант обычно предлагает больше возможностей для настройки и стабильность учетной записи, отчасти потому, что он требует длительного и сложного процесса утверждения.

Если вам нужно быстро начать принимать платежи: может иметь смысл поставщик платежных услуг. Эти провайдеры, также известные как агрегаторы, объединяют всех своих клиентов в единую учетную запись продавца (с дополнительными учетными записями для каждого отдельного клиента).

Поставщики платежных услуг, как правило, предлагают готовые решения с набором инструментов, таких как создание веб-сайтов, отчетность, управление командой и многое другое. Вы можете ожидать почти мгновенного одобрения, чтобы начать принимать платежи сразу, но из-за объединенного риска, связанного с несколькими бизнес-аккаунтами, имеющими один идентификационный номер продавца, более распространены внезапные блокировки и закрытия аккаунта.

Поставщики платежных услуг, как правило, предлагают готовые решения с набором инструментов, таких как создание веб-сайтов, отчетность, управление командой и многое другое. Вы можете ожидать почти мгновенного одобрения, чтобы начать принимать платежи сразу, но из-за объединенного риска, связанного с несколькими бизнес-аккаунтами, имеющими один идентификационный номер продавца, более распространены внезапные блокировки и закрытия аккаунта.

Поставщики платежных услуг, как правило, предлагают готовые решения с набором инструментов, таких как создание веб-сайтов, отчетность, управление командой и многое другое. Вы можете ожидать почти мгновенного одобрения, чтобы начать принимать платежи сразу, но из-за объединенного риска, связанного с несколькими бизнес-аккаунтами, имеющими один идентификационный номер продавца, более распространены внезапные блокировки и закрытия аккаунта.Для малых предприятий, которые хотят принимать онлайн-платежи, поиск хорошей компании по обработке платежей зависит от того, какие функции для них наиболее важны. Вот некоторые из наших лучших вариантов.

Square: Лучший вариант платежных услуг «все в одном».

Helcim: лучший вариант взаимообмена плюс цена.

Stax: лучше всего подходит для цен на членство.

Полоса: лучше всего подходит для предприятий электронной коммерции.

2.

Выберите платежный шлюз

Выберите платежный шлюзПлатежный шлюз – это место на веб-сайте продавца, где покупатели могут безопасно вводить данные своей карты для совершения покупок. Затем он проверяет подлинность карт клиентов. Платежные шлюзы — это ворота, которые должны открываться, чтобы позволить деньгам перемещаться в Интернете, шифруя конфиденциальные данные клиентов, чтобы обеспечить их безопасность.

Вы можете выбрать платежную систему со встроенным шлюзом для приема платежей, например Stripe или Square. Если вы выберете отдельный шлюз, рассчитывайте заплатить дополнительную плату за эту услугу.

3. Решите, какая модель ценообразования вам подходит

Способ расчета затрат на обработку платежей зависит от того, какой процессор вы выберете. Не забудьте сделать математику, чтобы определить лучший вариант для вашего бизнеса.

Если у вас бизнес с большим количеством транзакций: рассмотрите модель обмена плюс, которая может иметь скидки в зависимости от объема транзакций.

За каждую транзакцию вы платите текущий обменный курс (который колеблется) от карточной сети (например, Visa) плюс любую дополнительную маржу, взимаемую платежным процессором. Эта комиссия платежного процессора обычно составляет процент от транзакции плюс фиксированное количество центов.Если вам нужна более стабильная цена: Модель с фиксированной ставкой будет стоить вам одинаково для каждой транзакции одного и того же типа (например, с ключом онлайн), что упрощает прогнозирование затрат. Хотя ваши курсы остаются прежними, обменный курс по-прежнему передается вам — это просто часть курса, который вы платите, с достаточно большим запасом, чтобы покрыть колебания.

Если вы хотите сэкономить: ежемесячный план на основе подписки в некоторых случаях может быть самым дешевым вариантом. Эти планы включают ежемесячную плату, которая покрывает большую часть ваших затрат на обработку и, возможно, меньшую наценку.

За каждую транзакцию вы платите текущий обменный курс (который колеблется) от карточной сети (например, Visa) плюс любую дополнительную маржу, взимаемую платежным процессором. Эта комиссия платежного процессора обычно составляет процент от транзакции плюс фиксированное количество центов.

За каждую транзакцию вы платите текущий обменный курс (который колеблется) от карточной сети (например, Visa) плюс любую дополнительную маржу, взимаемую платежным процессором. Эта комиссия платежного процессора обычно составляет процент от транзакции плюс фиксированное количество центов. Иногда за прием онлайн-платежей взимается дополнительная плата, поэтому перед принятием окончательного решения прочтите все, что написано мелким шрифтом. Вот несколько дополнительных расходов, с которыми вы можете столкнуться в зависимости от того, какой процессор, шлюз и план вы выберете:

Вот несколько дополнительных расходов, с которыми вы можете столкнуться в зависимости от того, какой процессор, шлюз и план вы выберете:

Ежемесячная абонентская плата.

Плата за досрочное прекращение.

Плата за установку.

Годовые сборы.

Плата за выписку.

Ежемесячная минимальная плата.

Стоимость шлюза.

4. Предоставьте покупателям возможность платить вам через Интернет

Направляйте их по ссылкам: Платежные ссылки — это URL-адреса или QR-коды, направляющие клиентов на страницу оформления заказа, где они могут совершить покупку. Вы можете создать индивидуальную ссылку для каждого вашего продукта, и этими ссылками сможет воспользоваться неограниченное количество клиентов.

Выставляйте счета онлайн: онлайн-счета представляют собой цифровые версии бумажных счетов.

Обычно они включают дату, номер счета, название вашей компании и контактную информацию, имя клиента и контактную информацию, сведения о продукте, налог (если применимо) и, конечно же, причитающуюся сумму. Добавление кнопки «Оплатить по клику» позволяет клиентам легко и удобно совершать быстрые платежи. Онлайн-счета относятся к конкретному клиенту и конкретной продаже, что делает их одноразовыми документами.Предложите онлайн-корзину для покупок: Интернет-магазин позволяет покупателям заполнять свои цифровые корзины для покупок, хранить там один или несколько товаров до тех пор, пока они не закончат покупки, а затем оформить покупку в одной быстрой транзакции.

Обычно они включают дату, номер счета, название вашей компании и контактную информацию, имя клиента и контактную информацию, сведения о продукте, налог (если применимо) и, конечно же, причитающуюся сумму. Добавление кнопки «Оплатить по клику» позволяет клиентам легко и удобно совершать быстрые платежи. Онлайн-счета относятся к конкретному клиенту и конкретной продаже, что делает их одноразовыми документами.

Обычно они включают дату, номер счета, название вашей компании и контактную информацию, имя клиента и контактную информацию, сведения о продукте, налог (если применимо) и, конечно же, причитающуюся сумму. Добавление кнопки «Оплатить по клику» позволяет клиентам легко и удобно совершать быстрые платежи. Онлайн-счета относятся к конкретному клиенту и конкретной продаже, что делает их одноразовыми документами.Об авторах: Роберта Пескоу — независимый писатель, специализирующийся на вопросах здоровья, дома улучшение, питание, личные финансы и образ жизни. Ее статьи были размещен на более чем 200 веб-сайтах по всей стране. Читать дальше

Тина Орем является авторитетом NerdWallet по налогам и малому бизнесу. Ее работы появлялись в различных местных и национальных изданиях. Подробнее

Ее работы появлялись в различных местных и национальных изданиях. Подробнее

В том же духе…

Сделайте платежи осмысленными

Пройдите быстрый тест, чтобы найти подходящего партнера по платежам.

4 способа приема платежей в Интернете – Forbes Advisor

Примечание редактора: мы получаем комиссию за партнерские ссылки на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Ведение бизнеса в Интернете является практически данностью для любой компании, даже если ваш основной продукт или услуга приобретается лично. Прием онлайн-платежей за ваши товары или услуги помогает вам охватить более широкую аудиторию и обеспечить бесперебойную работу с клиентами. Мы разбираем четыре быстрых, простых и эффективных способа для вашего бизнеса принимать онлайн-платежи.

Please Partners

866-455-0201

Learn Upeчерез веб-сайт Stax

2

Cardx

2

Cardx

. Depot

Depot833-522-0568

Учите большечерез веб-сайт платежного депо

4

Chase

4

Chase

Узнайте большечерез веб-сайт Chase

4 способы принять онлайн0043

Существует множество способов приема онлайн-платежей, и методы, которые вам подходят, зависят от того, чем вы занимаетесь.

1. Поставщик услуг онлайн-платежей

Если вы ведете бизнес, основанный на предоставлении услуг, или продаете товары через Интернет, поставщик услуг онлайн-платежей может быть наиболее распространенным способом получения вами оплаты от клиентов или клиентов.

PayPal и Stripe — самые популярные поставщики платежных услуг, хотя вы также можете использовать процессор, встроенный в Shopify или WooCommerce, если вы ведете бизнес электронной коммерции через одну из этих платформ.

Большинство современных разработчиков веб-сайтов, таких как Squarespace, Kajabi и WordPress, легко интегрируются с поставщиками платежных услуг. Вам просто нужно создать учетную запись в PayPal или Stripe, а затем ввести эту информацию в конструктор вашего веб-сайта, чтобы разрешить платежи на вашем веб-сайте.

Вам просто нужно создать учетную запись в PayPal или Stripe, а затем ввести эту информацию в конструктор вашего веб-сайта, чтобы разрешить платежи на вашем веб-сайте.

Поставщики услуг онлайн-платежей позволяют вам принимать платежи по кредитным картам или платежи непосредственно со счета вашего клиента у поставщика (например, PayPal) на ваш счет.

Создать учетную запись у большинства поставщиков платежных услуг можно бесплатно, и вы будете платить комиссию за транзакцию в размере около 3%, в зависимости от платформы. Многие популярные системы торговых точек (POS) также предлагают модули электронной коммерции с обработкой онлайн-платежей.

2. Перевод ACH

Автоматизированная клиринговая палата (ACH) — это сеть, которая осуществляет электронный перевод денег между банковскими счетами в США. Вот как вы получаете деньги, если вам когда-либо платили прямым депозитом.Для приема платежей через ACH-перевод обычно не нужны специальные возможности. Вам просто нужно предоставить клиенту или клиенту информацию о прямом депозите, которая включает в себя:

- Маршрутный номер вашего банка.

- Номер вашего банковского счета.

Некоторым компаниям требуется аннулированный чек, в котором указаны эти номера, или форма авторизации из вашего банка. Но многие инициируют ACH только с вашей банковской информацией.

Получение платежа через ACH обычно зависит от плательщика, поскольку ему необходимо иметь доступ к необходимым учетным записям и инструментам, включая поставщика платежных услуг ACH, такого как Gusto, Bill.com или Stax. Плательщик также покрывает комиссию за перевод ACH по сравнению с транзакцией по кредитной карте, где вы оплачиваете комиссию в качестве получателя.

Однако вы можете получать платежи ACH через Stripe со своей учетной записью. Вы будете платить комиссию в размере 0,08% за транзакцию (максимум 5 долларов США), и клиент должен подключить свой банковский счет с помощью сети Plaid.

Связанный: Самый дешевый способ принимать платежи по кредитным картам

3. Мобильные платежи

Мобильные кошельки, такие как Apple Pay, Google Pay и Samsung Pay, делают онлайн-платежи очень удобными для ваших клиентов. Данные их кредитной карты вводятся автоматически, поэтому им не нужно возиться с вводом всех этих цифр с физической карты.

Данные их кредитной карты вводятся автоматически, поэтому им не нужно возиться с вводом всех этих цифр с физической карты.

Чтобы внедрить мобильные платежи на веб-сайте, который вы создаете с нуля, вам необходимо следовать рекомендациям разработчиков, чтобы встроить их в свой сайт:

- Apple Pay

- Google Pay

- Самсунг Пей

Большинство популярных платформ электронной коммерции поддерживают мобильные платежи и позволяют легко принимать этот способ оплаты, просто активировав опцию — кодирование не требуется.

4. Выставление счетов и выставление счетов

Вы можете упростить клиентам оплату ваших услуг с помощью платформы выставления счетов, которая позволяет осуществлять платежи одним щелчком прямо из их электронной почты.

Платформы выставления счетов, включая QuickBooks, Zoho, Xero, Wave и Harvest, предлагают интеграцию с основными поставщиками платежных услуг, включая PayPal и Stripe. Вы можете выставлять счета клиентам по электронной почте, а платформы создают сообщения с кнопкой оплаты, чтобы побудить их заплатить сразу.

Вы можете выбрать, какие способы оплаты принимать — просто активируйте предпочитаемый способ или активируйте несколько и предоставьте клиенту варианты.

Преимущества приема онлайн-платежей

Даже если вы занимаетесь продвижением и продажей услуг в Интернете, вы можете обойтись без приема платежей в Интернете. Вы можете пойти по старой схеме: отправить счет и дождаться чека по почте.

Можно. Но вы, вероятно, захотите принимать онлайн-платежи за все возможности и удобство, которые они добавляют вашему бизнесу.

Независимо от того, что вы продаете, онлайн-платежи могут принести пользу вашему бизнесу, потому что они:

- Расширяют вашу аудиторию. Принятие нескольких форм оплаты делает ведение бизнеса с вами удобным для большего числа людей. Чем проще ваш процесс оплаты, тем больше положительных отзывов у клиентов и, следовательно, больше вероятность того, что они снова будут иметь с вами дело.

- Упростите настройку членства и подписки. Поставщики платежных услуг, такие как Stripe и PayPal, упрощают автоматические регулярные платежи. Это избавляет вас от необходимости выставлять клиентам счета и собирать платежи за каждый расчетный период. Кроме того, это улучшает удержание, поскольку клиентам не нужно каждый месяц видеть счет и решать, продлевать ли подписку.

- Платите быстрее. Ожидание получения клиентом счета и отправки вам чека по почте может занять дни или недели. Онлайн-платежи могут происходить мгновенно или, самое большее, в течение двух-трех дней.

Поставщики платежных услуг, такие как Stripe и PayPal, упрощают автоматические регулярные платежи. Это избавляет вас от необходимости выставлять клиентам счета и собирать платежи за каждый расчетный период. Кроме того, это улучшает удержание, поскольку клиентам не нужно каждый месяц видеть счет и решать, продлевать ли подписку.

Поставщики платежных услуг, такие как Stripe и PayPal, упрощают автоматические регулярные платежи. Это избавляет вас от необходимости выставлять клиентам счета и собирать платежи за каждый расчетный период. Кроме того, это улучшает удержание, поскольку клиентам не нужно каждый месяц видеть счет и решать, продлевать ли подписку.Проблемы с приемом онлайн-платежей

Удобство и преимущества онлайн-платежей сопряжены с некоторыми компромиссами, хотя плюсы, как правило, перевешивают минусы. Настраивая онлайн-платежи для своего бизнеса, помните о следующих потенциальных ловушках:

- Сборы. В отличие от почтового чека, онлайн-платежи требуют посредника, и этому посреднику нужно платить. Вы пожертвуете частью своего дохода на комиссию за обработку платежей.

- Управление данными. Потенциал кражи личных данных и мошенничества с кредитными картами намного выше, когда клиенты совершают покупки в Интернете, а не лично (или с использованием способа оплаты, отличного от кредитной карты). Если вы используете собственный платежный шлюз, вы будете нести ответственность за защиту финансовой информации клиентов на своих серверах. Вы можете снять эту ответственность с помощью размещенного платежного шлюза или поставщика платежных услуг.

Рекомендуемые партнеры

866-455-0201

Узнайте большечерез веб-сайт Stax

2

Cardx

2

Cardx

Узнайте большечерез веб-сайт Cardx

3

Платежный депо

3

Depot

833-522-056669

999Через веб-сайт платежной системы

4

Chase

4

Chase

Узнать большеЧерез веб-сайт Chase

Часто задаваемые вопросы (FAQ)

Как обрабатываются онлайн-платежи?

Онлайн-платежи обрабатываются через платежный шлюз, который обменивается данными между финансовыми учреждениями для авторизации транзакции. Он соединяет банк-эмитент со счетом продавца и подключается к сети кредитных карт, чтобы обеспечить наличие средств и предотвратить мошенничество.

Он соединяет банк-эмитент со счетом продавца и подключается к сети кредитных карт, чтобы обеспечить наличие средств и предотвратить мошенничество.

Как принимать бесплатные онлайн-платежи?

Обычно вы можете бесплатно принимать онлайн-платежи через ACH-перевод, если плательщик облегчает транзакцию. Большинство банков позволяют принимать переводы ACH без комиссии. Вы не можете избежать комиссий за платежи по кредитным картам, но вы можете свести на нет их, добавив дополнительную комиссию для клиентов, которые расплачиваются кредитными картами.

Как создать собственный интернет-магазин?

Прием платежей — это лишь один из аспектов успешного онлайн-бизнеса. Вы также должны беспокоиться о таких вещах, как привлекательный веб-дизайн, хостинг вашего сайта и расширение аудитории с помощью эффективного онлайн-маркетинга. Чтобы лучше понять, что вам нужно, чтобы вступить в мир электронной коммерции, ознакомьтесь с нашим руководством по созданию собственного интернет-магазина.

Как безопаснее всего принимать платежи?

Помимо наличных, сертифицированный чек является самым безопасным способом получения платежа для вашего бизнеса. Однако, если вы хотите получать оплату в Интернете, вам потребуется больше гибкости. Выберите известного поставщика платежных услуг для обработки платежей по кредитным картам и ACH, чтобы обеспечить безопасность вашей (и ваших клиентов) финансовой информации. Ищите поставщиков, которые используют меры безопасности, такие как шифрование и многофакторную аутентификацию, для предотвращения кражи и мошенничества.

Какие существуют типы POS-систем?

Существуют терминалы с полным спектром услуг, мобильные POS-системы, облачные POS-системы и веб-системы POS. Полносервисные терминалы — самый дорогой тип POS-систем. Как правило, они используются крупными розничными торговцами и ресторанами в нескольких местах. Мобильные POS-системы дешевле, чем терминалы с полным спектром услуг, и они часто используются небольшими розничными торговцами или предприятиями общественного питания, такими как грузовики с едой.

Эта статья была полезной?

Оцените эту статью

★ ★ ★ ★ ★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

КомментарииМы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, попробуйте позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Дана Миранда — сертифицированный преподаватель по личным финансам (CEPF), с 2011 года пишет и редактирует материалы, посвященные личным финансам, карьере и цифровым медиа. Она писала о работе и деньгах для New York Times, CNBC, The Motley Fool, The Penny Hoarder, колонки для Inc. и многого другого. Дана обучала журналистов, писателей и редакторов тому, как писать для Интернета, через Университет долины Юты, Королевский университет в Кингстоне, ACES: Общество редакторов, Национальную ассоциацию независимых писателей и редакторов, онлайн-курсы и частные тренинги. Найдите ее на danasitar.com.

Найдите ее на danasitar.com.

Роб — писатель и редактор SMB из Нью-Джерси. До прихода в Forbes Advisor он был продюсером контента в Fit Small Business. В этой роли он отвечал за написание, редактирование и разработку стратегии контента, ориентированного на владельцев малого бизнеса. До этого он работал в PCMag бизнес-аналитиком.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также включаем ссылки на предложения рекламодателей в некоторые наши статьи; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Вы уверены, что хотите оставить свой выбор?

Как принимать платежи в Интернете [7 ведущих поставщиков услуг по обработке платежей]

Только 16% потребителей имеют при себе наличные и популярность электронной коммерции, и если у вас нет платежного процессора для вашего бизнеса, вы многое упускаете.

В этом посте мы поговорим о вариантах программного обеспечения, доступных для приема платежей в Интернете, включая некоторые бесплатные варианты, и о том, как обработка платежей может помочь оптимизировать ваши бизнес-процессы и увеличить продажи.

Но сначала давайте рассмотрим основы обработки платежей.

Что такое обработка платежей?

Платежный процессор — это компания, которая облегчает электронные платежи (кредитная карта, цифровые кошельки, ACH) между бизнесом и банком. По сути, платежные системы обрабатывают всю внутреннюю логистику между продавцами, банками и компаниями, выпускающими кредитные карты, что позволяет предприятиям принимать платежи.

Как работает обработка платежей?

Когда вы совершаете покупки в магазине и оплачиваете кредитной картой, платежный процессор работает в фоновом режиме для проверки подлинности и завершения транзакции, переводя деньги с вашего счета на счет предприятия.

Вот что происходит за кулисами, когда покупатель совершает платеж по карте:

- Покупатель дает продавцу свою кредитную или дебетовую карту для совершения покупки. Это делается либо с помощью платежного терминала лично, либо через страницу онлайн-платежей.

- Информация о карте проходит через платежный шлюз или портал, который шифрует личные данные клиента для обеспечения конфиденциальности и отправляет их обработчику платежей.

- Затем платежный процессор отправляет запрос в банк-эмитент клиента, чтобы узнать, достаточно ли у него кредита (или наличных денег, если используется дебетовая карта) для оплаты покупки.

- Эмитент карты либо одобряет, либо отклоняет покупку.

- Платежный процессор отправляет эту информацию об «утверждении» или «отклонении» обратно продавцу для завершения транзакции с покупателем.

- После завершения обработчик сообщает банку покупателя о необходимости отправки средств в банковское учреждение продавца.

Это делается либо с помощью платежного терминала лично, либо через страницу онлайн-платежей.

Это делается либо с помощью платежного терминала лично, либо через страницу онлайн-платежей. Хотя это может показаться большим количеством шагов, все это происходит за считанные секунды и не требует никаких действий с вашей стороны или клиента.

Преимущества обработки платежей

Ниже приведены некоторые преимущества, которые программное обеспечение для обработки платежей принесет вашему бизнесу.

1. УдобствоУдобство — один из основных факторов, влияющих на конверсию. Чем больше шагов должен предпринять покупатель для совершения платежа, тем больше вероятность того, что он откажется от покупки и пойдет в другое место.

2. СкоростьПлатежные системы могут мгновенно переводить большинство платежей между покупателями и продавцами. С другой стороны, переводы на банковские счета и с банковских счетов иногда могут занимать 24 часа и более.

3. Траст Многие платежные системы являются всемирно признанными брендами. Если клиент уже использует платежное программное обеспечение, он с большей вероятностью будет доверять вашей платежной системе.

Платежные компании обеспечивают дополнительный уровень защиты онлайн-транзакций. Вы можете установить лимиты, флаги для активности в вашей учетной записи, а иногда даже временные рамки для отзыва платежей.

5. Ведение учетаС помощью платежных систем вы получите доступ к своей учетной записи в Интернете и сможете управлять своими контактами, регулярными платежами и другими действиями в учетной записи через настольный компьютер или мобильный телефон.

Затраты, которые следует учитывать при использовании платежных систем

Хотя платежные системы предлагают удобство и безопасность среди других привилегий, они также требуют затрат. Каждый участник платежной цепочки — банки, компании-эмитенты кредитных карт и платежная система — получает свою долю. Вот некоторые из комиссий за транзакции, на которые следует обратить внимание.

- Interchange Fee: Это сборы, уплачиваемые эмитенту карты (Chase, TD Bank, Bank of America и т. д.) Эмитент карты получает оплату, получая процент от каждой продажи.

- Плата за оценку: Эти сборы уплачиваются ассоциациям кредитных карт (Visa, Mastercard, Amex).

- Плата эквайрера или обработчика: Это сборы, уплачиваемые обработчику (PayPal, Square, Stripe).

- Комиссионный сбор: Это комиссионный сбор, уплачиваемый вашему торговому банку. Взимаемый процент будет зависеть от объема транзакций, количества продаж и отрасли.

д.) Эмитент карты получает оплату, получая процент от каждой продажи.

д.) Эмитент карты получает оплату, получая процент от каждой продажи.Комиссионные за обмен, оценку и комиссию продавца объединяются и указываются как один процент. Плата за процессор оговаривается отдельно. Например, общая комиссия за транзакцию может составлять 3 %, а комиссия процессора – 0,20 доллара США за транзакцию. Это будет полезно иметь в виду при рассмотрении структуры ценообразования, которую мы рассмотрим в следующем разделе.

Структура ценообразования обработки платежей

Другим фактором, который следует учитывать, является структура ценообразования, которая будет варьироваться от одного процессора к другому. Эта структура обычно попадает в следующие категории:

Эта структура обычно попадает в следующие категории:

1. Interchange Plus

При использовании тарифа Interchange Plus продавец платит дополнительную комиссию плюс сумма обмена. Например, вы будете платить 3% по обменному курсу плюс 0,25 доллара за транзакцию.

- Плюсы: Это может быть более экономичным вариантом, чем другие конструкции.

- Минусы: Поскольку существуют сотни обменных курсов, затраты будут значительно различаться от одной транзакции к другой.

2. Фиксированная ставка

Это фиксированная процентная ставка для всех транзакций, оплачиваемых определенным образом, независимо от обменного курса. Например, вы можете заплатить 2% плюс 0,20 доллара США за личные покупки и 2,5% плюс 0,25 доллара США за покупки в Интернете.

- Плюсы: Ваши затраты предсказуемы.

- Минусы: Ваши затраты могут быть выше, чем у модели Interchange Plus, если у вас большой объем продаж.

3. Многоуровневое ценообразование

Многоуровневое ценообразование сочетает в себе аспекты фиксированной ставки и взаимообмена плюс. В этой модели обменные курсы подразделяются на сегменты или уровни. Затем процессор назначает стоимость каждому уровню. Например, при покупке за 75 долларов комиссия может составлять от 2 до 3 долларов в зависимости от того, к какому уровню она была отнесена.

- Плюсы: Тарифы легче понять, поскольку сотни возможных комиссий за обмен объединены в заранее определенные уровни, что делает затраты более предсказуемыми.

- Минусы: Поскольку уровни устанавливает процессор, общие затраты могут быть выше, чем при других вариантах.

Теперь, когда мы объяснили стоимость, давайте посмотрим на некоторые из лучших процессоров онлайн-платежей на рынке.

Ведущие поставщики услуг по обработке онлайн-платежей После того, как вы разработали стратегию приема платежей в Интернете, вам необходимо решить, какого поставщика услуг по обработке платежей использовать. Вот восемь самых популярных вариантов:

Вот восемь самых популярных вариантов:

1. Платежи HubSpot

Цена: фиксированная 2,9% для кредитных карт или 0,5% для ACH

Платежи HubSpot интегрируют ваш платежный процессор с вашими инструментами продаж и маркетинга. Вы можете принимать кредитные карты, дебетовые карты или ACH/eCheck прямо с вашего веб-сайта. Или вставляйте платежные ссылки в свои счета, электронные письма и текстовые сообщения. А поскольку он интегрируется с вашей CRM, вы можете настроить автоматизированные рабочие процессы для мгновенного обновления записей ваших клиентов с историей покупок и платежной активностью.

С пользователей Sales Hub не взимается ежемесячная плата или дополнительная плата — вы платите только фиксированную комиссию за транзакцию.

2. PayPal

Источник изображения

Цена: 3,49% плюс 0,49 доллара США за транзакцию.

PayPal — одна из самых надежных и широко признанных компаний по обработке платежей. Присоединиться можно бесплатно, и они предоставляют все инструменты, которые вам понадобятся для интеграции платежей PayPal на ваш веб-сайт и настройки безопасного платежного шлюза для посетителей. Кроме того, всесторонний охват делает платформу хорошим выбором для международных компаний.

3. Полоса

Источник изображения

Цена: 2,9% плюс 0,30 доллара США за транзакцию.

Stripe предлагает широкий спектр опций для онлайн-бизнеса, таких как настраиваемые проверки, а также управление подпиской и функции регулярных платежей. Stripe поддерживает все основные кредитные карты, мобильные платежные приложения, кошельки и многое другое.

4. Квадрат

Источник изображения

Цена: 2,9% плюс 0,30 доллара США за транзакцию.

Square вышла на рынок обработки платежей, представив ключ, который продавцы могли вставлять в мобильный телефон для приема транзакций по кредитным картам.

С тех пор они расширили свое программное обеспечение, чтобы охватить все основные варианты обработки платежей, и включили несколько полезных инструментов для онлайн-бизнеса, а также для крупных магазинов.

Вы даже можете бесплатно создать базовый веб-сайт и одновременно интегрировать все их решения для торговых точек (POS). У них также есть платные варианты для пользовательского веб-сайта.

5. Google Pay

Источник изображения

Цена: Google Pay не взимает комиссию — продавцы, как обычно, платят комиссию за транзакцию при продажах в кредит/дебет.

В Google Pay есть платежный инструмент для предприятий, веб-сайтов и приложений. API-интерфейсы Google Pay работают над созданием восхитительного процесса оформления заказа и оплаты для ваших клиентов.

Если вы используете Google Pay на своем веб-сайте, вы получите безопасный и простой доступ к сотням миллионов карт, сохраненных в учетных записях Google по всему миру, чтобы клиенты могли безопасно оплачивать ваши продукты одним нажатием кнопки.

6. Apple Pay

Источник изображения

Цена: Apple Pay не взимает комиссию — продавцы, как обычно, платят комиссию за транзакцию при продажах в кредит/дебет.

Apple Pay можно использовать на веб-сайтах, в магазинах, в приложениях, а также в бизнес-чате или iMessage. Это позволяет пользователям Apple быстро и безопасно вводить контактную информацию, информацию об оплате и доставке во время оформления заказа.

Вместо того, чтобы ваши клиенты электронной коммерции искали свои кредитные карты, Apple Pay позволяет им оплачивать покупки одним нажатием кнопки в приложениях и на веб-сайтах. На веб-сайте пользователи Apple просто нажимают «Apple Pay» в качестве способа оплаты, подтверждают платеж одним нажатием (через свой iPhone, Apple Watch и т. д.), и все готово.

7. Venmo для бизнеса

Источник изображения

Цена: 1,9% плюс 0,10 доллара США от платежа.

Venmo For Business — это программное обеспечение для мобильных платежей и приложение, принадлежащее PayPal. Вы можете разрешить пользователям платить через ваше мобильное приложение или веб-сайт.

Вы можете настроить бизнес-профиль на Venmo, чтобы пользователи могли быстро найти ваш профиль в приложении. И если вы добавите Venmo на свой веб-сайт, он появится в качестве способа оплаты рядом с тем, где он даст клиентам возможность оплатить через PayPal.

Как только клиент выберет опцию Venmo при оформлении заказа, он будет перенаправлен в свое приложение Venmo для завершения транзакции. Вариант оплаты Venmo можно добавить на любую из страниц вашего сайта электронной коммерции, которая также будет отображать возможность оплаты с помощью PayPal, включая страницы вашего продукта, страницу корзины покупок и страницу оформления заказа.

8. Helcim

Источник изображения

Цена: 2,38% плюс 0,25 доллара США.

Helcim — это решение для онлайн-платежей для предприятий электронной коммерции. Вы можете создать интернет-магазин с нуля или добавить платежное решение на свой текущий веб-сайт.

Простая в использовании и безопасная система онлайн-платежей интегрируется в ваш веб-сайт, корзину покупок, платежную систему и/или приложение благодаря API Helcim. Помимо приложения и веб-сайта, Helcim работает по телефону, лично и по счетам, а также интегрируется с вашими инструментами бухгалтерского учета, чтобы сэкономить ваше время, когда дело доходит до бухгалтерского учета.

Далее давайте рассмотрим шаги, связанные с получением платежей в Интернете.

Как принимать платежи в Интернете

- Создайте безопасный шлюз онлайн-платежей.

- Упрощение платежей по кредитным и дебетовым картам.

- Настройка регулярного выставления счетов.

- Принимать мобильные платежи.

- Использовать выставление счетов по электронной почте.

- Принимать электронные чеки (eChecks).

- Принимать платежи в криптовалюте.

- Использовать платежные ссылки.

1.

Создайте безопасный шлюз онлайн-платежей. Существует несколько подходов к созданию безопасного шлюза онлайн-платежей. Вы можете нанять стороннего разработчика или использовать команду разработчиков веб-сайта для создания индивидуального шлюза. Или вы можете использовать стороннее программное обеспечение.

Необходимо настроить безопасный шлюз. Вы также внедряете автоматизированные процессы, которые сэкономят время на ручной обработке, особенно по мере того, как вы масштабируете свой бизнес и обрабатываете больше транзакций.

Чем больше способов оплаты вы сделаете доступным на своем платежном портале, тем шире будет аудитория и тем проще вашим клиентам будет отправлять вам деньги.

2. Упрощение платежей по кредитным и дебетовым картам.Хотя это может измениться по мере распространения мобильных платежей, использование дебетовых/кредитных карт по-прежнему остается самым популярным способом оплаты товаров и услуг в Интернете.

Вы можете легко принимать платежи по картам через известных платежных систем, таких как PayPal или Stripe. Они будут принимать самые популярные кредитные карты в мире — Visa, MasterCard и American Express.

3. Настройте регулярное выставление счетов. Если вы предлагаете планы подписки или постоянные ежемесячные услуги, наиболее эффективным и надежным способом выставления счетов и получения платежей является регулярное выставление счетов.

Большинство основных программ для обработки платежей также включают функции периодического выставления счетов. Например, компания Growth Marketing Pro создала инструмент SEO, который ежемесячно взимает плату с подписчиков, и они использовали Stripe для его настройки.

Такие сайты, как Paysimple, также предлагают набор инструментов для настройки пользовательских автоматических периодических платежей, если у вас уже есть система обработки платежей.

Использование автоматизации очень важно. Это устраняет большинство человеческих ошибок и стресс, связанный с отслеживанием счетов и платежей.

Ваши клиенты могут совершить регулярные платежи всего несколькими щелчками мыши, и вам не придется беспокоиться об управлении клиентской базой вручную.

4. Принимайте мобильные платежи.В наши дни люди чаще держат под рукой телефоны, а не дебетовые карты, к тому же мобильные платежные приложения удобнее, чем когда-либо.

Например, Apple Pay быстро стала одной из самых популярных мобильных платежных систем в США. По оценкам, с 43,9 миллионами пользователей вы пропустите, если не примете Apple Pay.

У Google Pay, Venmo и PayPal также есть мобильные приложения с приличной долей рынка.

5. Используйте выставление счетов по электронной почте.Выставление счетов по электронной почте — это упреждающий способ запроса платежей. Вы можете отправить платежную форму по электронной почте или добавить ссылку, перенаправляющую получателя на платежный портал.

Однако у этого метода есть несколько проблем: Электронная почта — не самая надежная форма связи, и у клиентов могут возникнуть проблемы с доверием при оплате по электронной почте.

Ожидайте отказов, но это жизненно важная часть обработки платежей для многих предприятий.

6. Принимайте электронные чеки (eChecks). Чтобы принимать электронные чеки к оплате, вам нужна форма, в которой пользователь может ввести свою информацию, которую вы можете увидеть с помощью программного обеспечения для обработки платежей.

По сути, это способ оплаты онлайн чеком. Это более быстрый и надежный способ, чем отправка бумажного чека по почте, поэтому, предложив его своим клиентам, вы сделаете процесс более плавным.

7. Принимайте платежи в криптовалюте.Если вы хорошо разбираетесь в криптовалютах, это способ расширить охват вашей онлайн-аудитории.

Такие сайты, как Bitpay, предоставляют все инструменты, необходимые для приема криптоплатежей в Интернете, отправки счетов, запроса платежей и получения денег в приложениях для прохода.

Поскольку криптовалюты являются децентрализованной биржей, они предлагают ряд уникальных преимуществ для бизнеса. Вы можете принимать платежи из любой точки мира без комиссий за обмен валюты или банковских комиссий. Также снижается риск мошенничества.

8. Используйте платежные ссылки. Платежные ссылки — это защищенные общедоступные URL-адреса или QR-коды, которые подключаются к персонализированным платежным формам.