Информация о кредите наличными для заемщиков — Банк ВТБ

Кредиты наличными на любые цели — популярный банковский продукт. Чтобы выплата займа не превратилась в тяжелую ношу, необходимо до подписания кредитного договора обратить внимание на важные моменты

1. Реально оценить свои финансовые возможности

Правильно, когда сумма ежемесячного платежа согласно графику выплачивается без ущерба для привычного образа жизни. Поэтому платеж не должен превышать 40% от ежемесячного дохода. Также необходимо правильно выбрать дату для его списания (например, день получения заработной платы).

2. Узнать полную стоимость кредита

Обратите внимание на полную стоимость кредита в договоре, так как вернуть нужно будет еще и проценты. Попросите сотрудника банка рассчитать полную сумму кредита на выбранный вами срок, а также сумму ежемесячного платежа. Чем короче срок — тем меньшую сумму по процентам вы заплатите.

Выбирая более длинный график платежей, можно ежемесячно вносить

комфортную сумму или делать досрочное погашение.

3. Процентная ставка: со страховкой или без нее?

Ставка по кредиту с самого начала привлекает заемщика. Здесь нужно понимать, из чего складывается окончательная цена займа. Для определения ставки банки опираются на риски, которые могут привести к невозврату суммы кредита. Самыми распространенными причинами невыплат являются потеря работы, болезни и несчастные случаи. Исходя из этого, финансовые организации используют две основные схемы ценообразования.

Риск делится между банком и страховой компанией. Клиент получает низкую процентную ставку по кредиту и дополнительно оплачивает страховку

Банк сам покрывает все риски и включает их в процентную ставку

Сопоставьте оба варианта и выберите подходящий. Будьте внимательны, сравнивать необходимо те условия, которые банк одобрил именно для вас, используя предоставленные персональные данные.

Также некоторые банки указывают низкую ставку на первые месяцы, но если сумма не так велика и вы рассчитываете вернуть ее в кратчайший срок, возможно, подойдет кредитная карта с большим беспроцентным периодом.

4. Какую выгоднее брать страховку?

Комплексное страхование будет стоить дешевле, чем по каждому риску в отдельности, поэтому выгоднее оформлять пакетом. Наличие страхования к кредиту позволяет чувствовать себя безопасно, а в случае досрочного погашения кредита можно также вернуть часть страховой премии и снизить общий размер платы за пользование заемными деньгами.

5. Скрытые комиссии

При оформлении кредита всегда нужно уточнять информацию о скрытых комиссиях, например, за выдачу кредита, за обслуживание ссудного счета, за внесение очередных платежей по кредиту, а также о страховке. Некоторые банки берут за это деньги. Поэтому внимательно читайте кредитный договор и задавайте вопросы, если вам что-то не до конца ясно.

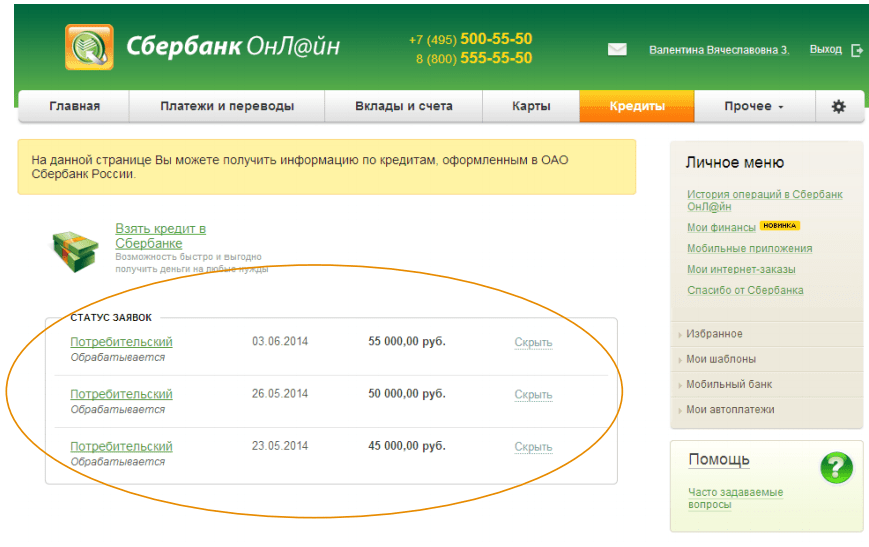

Отказ в получении кредита в банке: как узнать причину

Правильное использование таких инструментов, как Персональный кредитный рейтинг и кредитная история, помогут увеличить шансы на получение кредита.

Где можно узнать причину отказа банка в кредите?

По закону банки не обязаны сообщать потенциальному клиенту причины отказа в кредите. Но с 1 марта 2015 года их обязали записывать эти причины в кредитную историю заемщика. Запросив кредитный отчет, можно узнать, почему банк не выдал заем, и попытаться улучшить качество истории. Кроме того, можно поискать альтернативные способы решения проблемы. В соответствии с законом 218-ФЗ причины банковских отказов по заявке на кредит помещаются в информационной части кредитной истории.

Как узнать причину отказа в кредите самому заемщику?

Все просто: в соответствии с законом «О кредитных историях» причины банковских отказов по заявке на кредит помещаются в информационной части кредитной истории. Любой заемщик после неудачного обращения может запросить свою историю (дважды в год это можно делать бесплатно), чтобы знать, как банк аргументировал свое решение.

Узнав причину отказа, уже можно определить дальнейшие действия и целенаправленно работать над улучшением анкетных характеристик и кредитной истории, чтобы через некоторое время повторить попытку.

Какие причины указывают банки при отказе в кредите?

Алексей Волков, директор по маркетингу Национального бюро кредитных историй, в интервью сайту vsezaimyonline.ru:

Основными пользователями кредитных историй являются кредиторы (банки, микрофинансовые компании и т. д.). Поэтому кредитные истории заемщиков в НБКИ они запрашивают прежде всего для определения кредитного риска при рассмотрении кредитной заявки того или иного гражданина. При этом основанием для предоставления кредитору кредитной истории гражданина является согласие на это самого гражданина, данное в форме, предусмотренной с законом 218-ФЗ «О кредитных историях».

Список возможных оснований отрицательного решения рассмотрения кредитной заявки определен Банком России.

Наиболее часто, примерно в половине случаев, банк указывает кредитную политику заимодавца (то есть банка).

В этом случае узнать какие-то подробности нельзя. Возможно, банк кредитует людей только с высшим и средним специальным образованием, проживающих в собственной квартире, а у вас только средняя школа и съемное жилье. Формулировка максимально размыта, и заемщику в этом случае можно посоветовать обратиться в другую кредитную организацию, потому что этот пункт означает невозможность получить кредит в этом банке из-за часто неустранимых причин.

Возможно, банк кредитует людей только с высшим и средним специальным образованием, проживающих в собственной квартире, а у вас только средняя школа и съемное жилье. Формулировка максимально размыта, и заемщику в этом случае можно посоветовать обратиться в другую кредитную организацию, потому что этот пункт означает невозможность получить кредит в этом банке из-за часто неустранимых причин.

Кроме собственной кредитной политики, частыми причинами отказа физическим лицам в кредите являются:

- Плохая кредитная история. Почти такая же частая причина отказа, как кредитная политика банка. Но здесь заемщик может улучшить качество кредитной истории, аккуратно обслуживая имеющиеся кредиты. Главное – не допускать просрочки и соблюдать график. Некоторые заемщики специально для этих целей открывают кредитную карту, чтобы пользоваться грейс-периодом и не переплачивать за рост Персонального кредитного рейтинга.

- Недостоверные сведения, подаваемые заемщиком.

Еще одна, хоть и не такая частая причина. Что такое недостоверные сведения, всем понятно. Как правило, любая ошибка в анкете может стать причиной негативного отношения, поэтому следует внимательно относиться к заполнению бумаг.

Еще одна, хоть и не такая частая причина. Что такое недостоверные сведения, всем понятно. Как правило, любая ошибка в анкете может стать причиной негативного отношения, поэтому следует внимательно относиться к заполнению бумаг. - Чрезмерная долговая нагрузка. Четвертая причина отказов в кредитах. Она указывается, если возникают сомнения, что доходы заемщика достаточны, чтобы обслуживать кредит и при этом поддерживать привычный образ жизни. Еще недавно банки самостоятельно могли определять, какие доходы достаточны для того, чтобы удовлетворить заявку на кредит. Но с 2019 года Банк России начал рассчитывать показатель долговой нагрузки (ПДН) для заемщика, определив, что если совокупные ежемесячные выплаты по всем обязательствам, включая новый кредит, превысят 50% дохода, риск невозврата сильно повышается. И банк должен будет создавать дополнительные резервы. Или – отказать в кредите.

- Подозрительное поведение заемщика при подаче заявки. Отказ в получении кредита может быть связан со странным поведением человека. Например, ответы невпопад, излишняя нервозность, состояние алкогольного опьянения и другие факторы. Дело в том, что нередко кредиты пытаются взять мошенники: они используют при этом подставных людей или поддельные документы. Если у банка возникает подозрение на мошенничество, он обычно отказывает в кредитовании.

- Отсутствие официального трудоустройства. Человек, работающий неофициально, не может достоверно подтвердить собственный доход, поэтому банк лишен возможности правильно оценить его платежеспособность. Это делает слишком высоким риск невозврата. Потому большинство организаций стремится не иметь дела с заемщиками, не имеющими справки по форме 2-НДФЛ.

- Недавний отказ. Банки изучают кредитную историю претендента, где в том числе отображаются все его предыдущие заявки в других банках и МФО. Если оказывается, что не так давно человек получил отказ – это повод насторожиться. Особенно плохо влияет на кредитную историю большое количество неудовлетворенных заявок. Это может вызвать подозрение, что от вашего имени пытаются действовать мошенники. Потому, кстати, не рекомендуется отправлять сразу несколько заявок в разные кредитные организации.

- Несоответствие требованиям банка. Если вы все еще думаете, как узнать причину отказа в кредите, а предыдущие пункты для вас неактуальны – просмотрите кредитную историю. Скорее всего, причина лежит в несоответствии каким-либо внутренним требованиям банка. Например, там могут не выдавать кредиты представителям определенных профессий, в одной из которых вы как раз заняты. Или кредит выдают с 25 лет, а вам только 23.

Еще одна, хоть и не такая частая причина. Что такое недостоверные сведения, всем понятно. Как правило, любая ошибка в анкете может стать причиной негативного отношения, поэтому следует внимательно относиться к заполнению бумаг.

Еще одна, хоть и не такая частая причина. Что такое недостоверные сведения, всем понятно. Как правило, любая ошибка в анкете может стать причиной негативного отношения, поэтому следует внимательно относиться к заполнению бумаг. Например, ответы невпопад, излишняя нервозность, состояние алкогольного опьянения и другие факторы. Дело в том, что нередко кредиты пытаются взять мошенники: они используют при этом подставных людей или поддельные документы. Если у банка возникает подозрение на мошенничество, он обычно отказывает в кредитовании.

Например, ответы невпопад, излишняя нервозность, состояние алкогольного опьянения и другие факторы. Дело в том, что нередко кредиты пытаются взять мошенники: они используют при этом подставных людей или поддельные документы. Если у банка возникает подозрение на мошенничество, он обычно отказывает в кредитовании. Это может вызвать подозрение, что от вашего имени пытаются действовать мошенники. Потому, кстати, не рекомендуется отправлять сразу несколько заявок в разные кредитные организации.

Это может вызвать подозрение, что от вашего имени пытаются действовать мошенники. Потому, кстати, не рекомендуется отправлять сразу несколько заявок в разные кредитные организации.Влияние кредитных каникул на отказ в кредите

Это относительно новый повод для отказа, который стал актуальным сравнительно недавно. Кредитные каникулы – это услуга, позволяющая отложить или уменьшить выплаты по кредитам из-за ухудшения материального положения. Она призвана уменьшить финансовую нагрузку должника, дать время для восстановления платежеспособности.

-

Закон определяет, что кредитные каникулы не влияют на качество кредитной истории и не снижают Персональный кредитный рейтинг. Однако если в ходе кредитных каникул человек обратится в банк (независимо, в тот же, где брал каникулы или другой), то он с высокой вероятностью получит отказ. Потому что нельзя, с одной стороны, просить каникулы на основании резкого (не менее чем на 30%) падения доходов, а с другой – убеждать нового кредитора, что твоих доходов хватит еще на один кредит. Потому что, несмотря на то что каникулы не влияют на качество кредитной истории, соответствующая запись в ней есть и скрыть ее не получится.

- Если активных кредитов у заемщика нет, для повышения рейтинга можно привлечь небольшой заем или оформить кредитную карту. Главное условие при этом – строго в соответствии с договором обслуживать эти кредиты, выплачивая долг. После каждого платежа вы сами сможете следить, как растет Персональный кредитный рейтинг, увеличивая ваши шансы на получение крупного кредита на выгодных условиях.

- Если человек раньше не брал кредиты и обращается за ними впервые, то истории у него и не может быть. В этом случае можно посоветовать ту же стратегию, что при улучшении кредитной истории. То есть лучше сразу не претендовать на крупную сумму (например, ипотеку или автокредит), а запросить небольшой потребительский кредит или оформить кредитную карту. После того как такой заем будет погашен в полном соответствии с условиями договора, у вас сформируется хорошая кредитная история, и вероятность отказа в выдаче более крупного кредита существенно уменьшится.

- Ипотека

- Автокредит

- Задолженность по кредитной карте

- Фиксированная комиссия

- Процент от остатка кредита

- Проценты, которые кредитор упустит из-за того, что вы погасили кредит досрочно

- Примите финансовый удар и погасите кредит вместе с комиссией за выдачу и штрафом за досрочное погашение.

- Используйте деньги для другой цели, но добросовестно вносите каждый ежемесячный платеж, пока кредит не будет полностью выплачен.

- Заморозить кредит. Замораживание кредита (или блокировка кредита) не позволяет мошенникам открывать новые счета или брать кредиты на ваше имя. Свяжитесь с каждым из основных кредитных бюро, чтобы запросить замораживание кредита. Или используйте кредитную блокировку Aura одним щелчком мыши, чтобы мгновенно заблокировать и разблокировать свой кредитный файл Experian.

- Узнайте о предупреждающих признаках фишинговой атаки. Киберпреступники будут пытаться создать ощущение срочности в электронных письмах и текстовых сообщениях, чтобы заставить вас действовать быстро и переходить по вредоносным ссылкам (например, заявляя, что ваш банковский счет был взломан). Всегда снижайте скорость и проверяйте наличие признаков мошенничества, таких как стандартное приветствие, опечатки и странная грамматика, а также подозрительные ссылки.

- Регулярно проверяйте свой кредитный отчет и банковские выписки. Мошенники почти всегда охотятся за вашими финансовыми счетами. Проверьте наличие предупреждающих признаков кражи личных данных, таких как странные платежи в выписке по счету или счета, которые вы не узнаете. Служба защиты от кражи личных данных, такая как Aura, может отслеживать ваш кредит и отчеты для вас и предупреждать вас о любых признаках мошенничества.

- Не храните свою кредитную карту или банковскую информацию в интернет-магазинах. Многие интернет-магазины просят вас создать учетную запись при оформлении заказа. Но эти магазины могут быть уязвимы для взлома и утечки данных. Вместо этого используйте «гостевую» учетную запись. Это может занять немного больше времени, но вы будете знать, что ваша банковская информация в безопасности.

- Рассмотрите возможность подписки на защиту от кражи личных данных. Высококлассная защита от кражи личных данных Aura отслеживает всю вашу самую конфиденциальную личную информацию, онлайн-счета и финансы на предмет признаков мошенничества. Если мошенник попытается получить доступ к вашим счетам или финансам, Aura поможет вам принять меры, пока не стало слишком поздно. Попробуйте Ауру 14-дневная бесплатная пробная версия для немедленной защиты, пока вы наиболее уязвимы.

- Мошенничество со ссудой до зарплаты

- Мошенничество со студенческой ссудой

- Мошенничество с консолидацией долга

- Украденные или утерянные карты. Одна из опасностей наличия слишком большого количества кредитных карт заключается в том, что у воров появляется больше возможностей получить доступ к номерам ваших счетов. Украденные кошельки и мошенничество с использованием почты также являются распространенными способами, которыми мошенники получают доступ к вашим кредитным картам.

- Захват аккаунта. Мошенник может связаться с эмитентом вашей карты и использовать вашу украденную личную информацию, чтобы изменить PIN-коды, пароли и ваш почтовый адрес, предоставив им полный доступ к вашему кредиту.

- Клонированные карты. Некоторые мошенники устанавливают устройства, называемые «скиммерами», которые надеваются на считыватели карт и крадут информацию о вашей учетной записи, когда вы их используете.

- Кража без предъявления карты. Похитители личных данных могут купить номера кредитных карт в Даркнете всего за 150 долларов и использовать их для совершения тысяч покупок в Интернете.

- Соберите документы. Соберите все скриншоты, электронные письма или переписку с мошенником, которые, по вашему мнению, помогут вашему делу.

- Отправьте отчет в FTC по номеру IdentityTheft.gov . Это ваше официальное заявление о краже личных данных, которое может защитить вас от ответственности за мошеннические кредиты.

- Подайте заявление в полицию в местные правоохранительные органы. Это необходимый шаг, когда вы знаете, кто украл вашу личность, или финансовое учреждение требует полицейского отчета.

- Свяжитесь с любым затронутым кредитором, финансовым учреждением или государственным учреждением (например, SBA). Сообщите им, что вы подали жалобу, или сообщите им о проблеме напрямую. Например, если вам выставили счет за мошеннический кредит SBA или PPP, вы можете связаться с Отдел помощи при стихийных бедствиях SBA .

- Настройте замораживание кредита или предупреждение о мошенничестве. Это мешает мошенникам открывать новые кредиты на ваше имя.

- Защитите себя от дальнейшей кражи личных данных . Aura защищает вашу личность с помощью кредитного мониторинга, защиты устройств и сети, а также покрытия в размере 1 миллиона долларов США на случай возможных убытков из-за кражи личных данных.

Как принимается решение по кредитованию физлица?

В банках, привыкших работать с множеством неизвестных претендентов на кредит, есть скоринг-системы. Так называют программы, которые по анкетным данным потенциального клиента и его кредитной истории при помощи математических моделей прогнозируют поведение заемщика по обслуживанию кредита и дают ответ на вопрос, насколько высока вероятность погашения долга в установленные сроки.

Вам также может быть интересно: Как узнать кредитную историю через интернет

На что обратить внимание при запросе кредитной истории?

В том случае, если банк указал в качестве причины отказа плохую кредитную историю, можно попытаться ее улучшить. Но перед этим обязательно проверьте, все ли записи кредитного отчета корректны и соответствуют действительности.

Не исключено, что отказ в кредите вызван недостоверными сведениями в результате действий мошенников. Это могло произойти, если ваши документы или паспортные данные попали в третьи руки и их использовали для получения кредита, о котором вы ничего не подозреваете. В этом случае надо обратиться к кредитору, выдавшему такой заем, чтобы он аннулировал запись в кредитной истории и снял с вас требования. Трудностей с исправлением такого рода ошибок быть не должно.

Трудностей с исправлением такого рода ошибок быть не должно.

Если все записи в кредитной истории сделаны корректно, можно попытаться ее улучшить.

Как понять, что у вас хорошая кредитная история?

Качество кредитной истории оценивается Персональным кредитным рейтингом (ПКР). Это инструмент, который при помощи математической модели оценивает все записи вашей истории и выставляет заемщику оценку в баллах от 1 до 999.

Для удобства самостоятельной оценки НБКИ ввело четыре цветовых индикатора качества, за каждым из которых будет закреплен определенный диапазон рейтинговой шкалы. Красный цвет (от 1 до 149 баллов) означает низкое качество кредитоспособности, желтый (от 150 до 593 баллов) – среднее качество, светло-зеленый (от 594 до 903 баллов) – высокое, а ярко-зеленый (от 904 до 999 баллов) – очень высокое качество кредитоспособности.

При помощи рейтинга любой заемщик может не только оценить качество своей кредитной истории, но и следить за ее изменением, которое будет фиксироваться рейтингом.

Важно, что ПКР может быть запрошен бесплатно неограниченное количество раз, то есть следить за состоянием своей кредитной истории можно в режиме реального времени.

Как повысить Персональный кредитный рейтинг?

Как правило, история ухудшается из-за того, что при обслуживании кредитов человек не соблюдал график платежей и допускал просрочки. Эти записи удалить нельзя, однако снизить их негативное воздействие можно, если соблюдать финансовую дисциплину при дальнейшем обслуживании кредита.

Может оказаться, что заемщику отказывают в кредите не потому, что у него недостаточно хорошая кредитная история, а из-за ее отсутствия.

Что происходит, когда вы берете кредит и не используете его?

Многие или все продукты здесь от наших партнеров, которые платят нам комиссию. Это то, как мы зарабатываем деньги. Но наша редакционная честность гарантирует, что компенсация не повлияет на мнения наших экспертов. Условия могут применяться к предложениям, перечисленным на этой странице. Жизнь движется быстро, а это иногда означает смену курса.

Предположим, вы решили закончить свой подвал и взять кредит на оплату проекта. Однако до того, как будет повешена первая стойка на стене, ваша компания перевезет вас через полстраны. Поскольку возврат инвестиций (ROI) для готового подвала в вашем районе составляет всего около 70%, вы решаете отказаться от этой работы и сосредоточиться на подготовке остальной части дома к продаже.

Проблема в том, что кредитор уже перевел средства на ваш расчетный счет. Итак, каковы ваши варианты?

Вернуть деньги?

После того, как средства по кредиту были переведены на ваш счет (или чек доставлен вам в руки), вернуть их уже невозможно. С того момента, как вы подписываете кредитные документы, вы становитесь заемщиком. Таким образом, вы должны соблюдать условия кредита, включая план погашения.

Плата за оформление

Поставщик кредита мог взимать с вас комиссию за выдачу кредита за работу, которую они вложили в кредит, включая проверку вашей кредитной истории. Чтобы убедиться, что вы можете позволить себе ежемесячный платеж, они потратили время, сравнив ваш ежемесячный доход с вашими финансовыми обязательствами, такими как:

Чтобы убедиться, что вы можете позволить себе ежемесячный платеж, они потратили время, сравнив ваш ежемесячный доход с вашими финансовыми обязательствами, такими как:

Кредитор личного кредита также рассмотрел ваш кредит вариантов, включая предлагаемую процентную ставку, срок погашения и любые дополнительные сборы, которые они взимают. Хотя все это произошло до того, как вы подписали кредитный договор, как только вы подписываете кредитные документы, вы являетесь владельцем кредита.

Кредитор рассматривает время, потраченное на ваш кредит, как работу, от проверки вашего кредитного рейтинга до просмотра вариантов погашения, и большинство из них хочет, чтобы затраченное время было возмещено. Это помогает объяснить комиссию за создание, взимаемую некоторыми кредиторами. Независимо от того, занимали ли вы деньги у онлайн-кредитора, банка или кредитного союза, важно знать, взимают ли они комиссию за выдачу кредита.

Независимо от того, занимали ли вы деньги у онлайн-кредитора, банка или кредитного союза, важно знать, взимают ли они комиссию за выдачу кредита.

СОВЕТ

Подумайте, прежде чем подписать пунктирную линию

Вы можете отказаться от кредита в любой момент до подписания кредитного договора. Однако, как только ваш Джон Хэнкок появится в этом документе, деньги станут вашими, и кредитор захочет получить оплату за свое время и усилия.

Предположим, вы заняли 50 000 долларов США у онлайн-кредитора, который взимает комиссию за выдачу кредита в размере 5%. Первое, что большинство делает, это вычтите эту комиссию из своей выручки. Таким образом, вместо того, чтобы внести полные 50 000 долларов США на ваш банковский счет, они вносят 47 500 долларов США (50 000 долларов США — 2 500 долларов США комиссии = 47 500 долларов США).

Хитрость здесь в том, что вы должны вернуть все 50 000 долларов, а не только 47 500 долларов, которые попали на ваш банковский счет. Даже если вы решите полностью погасить кредит на следующий день после его получения, вы будете должны 50 000 долларов.

Даже если вы решите полностью погасить кредит на следующий день после его получения, вы будете должны 50 000 долларов.

Штраф за досрочное погашение

В то время как лучшие кредиторы, предоставляющие личные кредиты, не взимают штраф за досрочное погашение, многие делают это. Независимо от того, какой кредит вы выбрали, кредитор рассчитывал на получение определенной суммы процентов за счет получения платежей в соответствии с договоренностью. Досрочное погашение кредита означает, что кредитор теряет процентные платежи. Чтобы компенсировать убытки, некоторые кредиторы взимают штраф за досрочное погашение. Он может учитываться одним из трех способов:

СОВЕТ

Избегайте штрафов за досрочное погашение

Прежде чем брать кредит любого рода — будь то кредит под залог недвижимости, автокредит или бизнес кредит — ищите кредитора, который не штрафует вас за досрочное погашение кредита.

Допустим, кредитор в этом случае взимает штраф за досрочное погашение в размере 1,5% от остатка кредита. Это добавит к общей сумме долга дополнительные 750 долларов (50 000 долларов x 1,5% = 750 долларов). Теперь полная выплата кредитору будет стоить 50 750 долларов, что на 3 250 долларов больше, чем кредитор первоначально внес на ваш счет.

Тратить деньги?

Тот факт, что неиспользованный кредит в конечном итоге будет стоить вам более 3000 долларов, может быть достаточным, чтобы соблазнить вас потратить средства или взять их с собой при переезде. И это нормально, если вы вносите ежемесячные платежи в соответствии с договоренностью.

Если это необеспеченный личный кредит (что означает отсутствие залога), большинству кредиторов все равно, что вы делаете со средствами. Однако кредит консолидации долга является исключением, потому что он был предоставлен для конкретной цели. Если кредитор никогда не спрашивал о цели вашего займа денег, вы должны иметь возможность использовать их по своему усмотрению.

Если кредитор никогда не спрашивал о цели вашего займа денег, вы должны иметь возможность использовать их по своему усмотрению.

Но опять же, это только в том случае, если вы вносите каждый ежемесячный платеж в соответствии с договоренностью. В зависимости от деталей вашего кредита, неуплата имеет свои собственные последствия. Например:

Если вы взяли необеспеченный кредит

Самый распространенный тип личного кредита необеспеченный. Это означает, что кредитор разрешил вам занять деньги только с вашей подписью в качестве гарантии того, что кредит будет погашен. Если вы не выполните свою часть соглашения, об этом будет сообщено в бюро кредитных историй, и ваш кредитный рейтинг, вероятно, резко упадет. Проблема с испорченным кредитным рейтингом заключается в том, что на восстановление кредитной истории могут уйти годы. Между тем, плохая кредитная история означает, что вы должны платить больше за любые другие кредиты, на которые вы можете подать заявку. Плохая кредитная история также может затруднить аренду жилья, страховку автомобиля или даже получение желаемой работы.

Плохая кредитная история также может затруднить аренду жилья, страховку автомобиля или даже получение желаемой работы.

Если вы взяли обеспеченный кредит

Обеспеченный кредит требует, чтобы вы предоставили что-то ценное в качестве залога, чтобы защитить кредитора, если вы прекратите платить. Что делает обеспеченный личный кредит привлекательным, так это то, что он обычно имеет более низкую процентную ставку, чем необеспеченный кредит. Это потому, что если вы перестанете вносить ежемесячный платеж по кредиту, кредитор может изъять залог, продать его и возместить свои убытки.

Например, если вы взяли кредит на 50 000 долларов США, используя в качестве залога редкий классический автомобиль, кредитор имеет право на этот автомобиль, если вы пропустите платежи. Независимо от того, куда вы переезжаете, вы должны соблюдать условия кредитного договора, иначе вы рискуете потерять залог. И вы можете быть уверены, что независимо от того, куда вы переедете, кредитор сможет найти вас (и их залог).

Если у вас был поручитель по кредиту

Если по какой-либо причине вам понадобился поручитель, чтобы претендовать на получение кредита, поручитель будет на крючке из-за денег, если вы перестанете платить. Мало того, что ваш кредитный рейтинг упадет, ваш поручитель будет нести юридическую ответственность за принятие долга. Если они не выплатят кредит, их кредитный рейтинг также упадет, что затруднит получение будущих кредитов.

Два законных варианта

Если вы решите, что не хотите или не нуждаетесь в кредите после получения средств, у вас есть два варианта:

Хорошие новости

Чем выше ваш кредитный рейтинг, тем больше вариантов вы имеете в отношении кредитов всех видов. На самом деле, если у вас отличный кредитный рейтинг, вы, вероятно, можете получить личный кредит без комиссии за выдачу или штрафа за досрочное погашение. Это потому, что вы из тех заемщиков, которых кредитор хотел бы видеть подписавшимися на другой кредит.

На самом деле, если у вас отличный кредитный рейтинг, вы, вероятно, можете получить личный кредит без комиссии за выдачу или штрафа за досрочное погашение. Это потому, что вы из тех заемщиков, которых кредитор хотел бы видеть подписавшимися на другой кредит.

Если ваш кредитный рейтинг не совсем там, где он должен быть, примите меры, чтобы поднять его до уровня, который сделает вас чрезвычайно привлекательным заемщиком. Это может занять некоторое время и усилия, но результат более чем стоит затраченных усилий.

Об авторе

Дана Джордж имеет степень бакалавра в области управления и организационного развития Университета Спринг-Арбор. Более 25 лет она пишет и пишет о бизнесе и финансах, и она по-прежнему увлечена своей работой. Дана и ее муж недавно переехали в Шампейн, штат Иллинойс, на родину Fighting Illini. И хотя она находит оранжевый цвет нелестным для большинства людей, она думает, что им очень понравится шампанское.

Мы твердо верим в Золотое правило, поэтому редакционные мнения принадлежат только нам и не были ранее рассмотрены, одобрены или одобрены включенными рекламодателями. Ascent не охватывает все предложения на рынке. Редакционный контент The Ascent отделен от редакционного контента The Motley Fool и создается другой командой аналитиков.

У Motley Fool есть политика раскрытия информации. Автор и/или Пестрый Дурак могут иметь интерес к упомянутым компаниям.

Ascent не охватывает все предложения на рынке. Редакционный контент The Ascent отделен от редакционного контента The Motley Fool и создается другой командой аналитиков.

У Motley Fool есть политика раскрытия информации. Автор и/или Пестрый Дурак могут иметь интерес к упомянутым компаниям.

Что такое кредитное мошенничество? Как мне защитить свои финансовые активы?

Может ли кто-то использовать вашу личность, чтобы взять кредит?

По данным Федеральной торговой комиссии, только в 2020 году в Соединенных Штатах было зарегистрировано 204 967 сообщений о мошенничестве с кредитами [ * ].

Мошенничество с кредитами может проявляться в различных формах. Но в любом случае это может испортить ваш кредитный рейтинг и помешать купить дом, одолжить деньги или начать бизнес.

В какой-то момент жизни нам всем нужно занять деньги или воспользоваться кредитом. Итак, что вы можете сделать, чтобы защитить себя от мошенников, которые хотят испортить ваше финансовое доброе имя?

В этом руководстве мы расскажем вам, как происходит мошенничество с кредитами, как его обнаружить и защитить себя и свою семью от этой серьезной угрозы.

Что такое кредитное мошенничество?

Мошенничество с кредитами — это когда преступник использует вашу личную информацию для незаконного получения кредита.

Например, мошенник может открыть ипотечный кредит на ваше имя (или взять обратную ипотеку и украсть ваш капитал) и предоставить вам возможность погасить его.

Поскольку мошенничество с кредитами требует кражи и использования вашей личной информации, это считается одним из видов кражи личных данных. В 2020 году мошенничество с кредитами или арендой было 90 107 четвертым по распространенности видом кражи личных данных 90 108 .

Мошенники могут получить доступ к вашей личной информации несколькими способами. Они могут использовать фишинг, чтобы украсть вашу личную информацию (PII) или заставить вас загрузить вредоносное ПО, которое дает им доступ к вашему устройству. Но из-за количества утечек данных в последние годы самый простой вариант — купить данные своей учетной записи на Даркнет .

Но из-за количества утечек данных в последние годы самый простой вариант — купить данные своей учетной записи на Даркнет .

Многим кредитным агентствам требуется лишь минимальный объем информации в процессе кредитования. Для похитителей личных данных это означает, что все, что им нужно, это несколько фрагментов информации — ваш номер социального страхования (SSN) или номер банковского счета — для получения кредита.

✅ Примите меры: Если у мошенников достаточно вашей личной информации, чтобы взять кредит на ваше имя, ваш банковский счет, адрес электронной почты и личность также могут оказаться под угрозой. Попробуйте защиту от кражи личных данных Aura бесплатно в течение 14 дней для защиты вашей личности от мошенников.

Мошенничество с кредитами действительно так плохо?

Да. И это проблема не только банков, правительств и кредитных агентств.

Как минимум, вор может взять несколько кредитов до зарплаты на ваше имя. Хотя в худшем случае мошенник может открыть законный кредит на дом, бизнес или автомобиль, за погашение которого вы будете нести ответственность.

Хотя в худшем случае мошенник может открыть законный кредит на дом, бизнес или автомобиль, за погашение которого вы будете нести ответственность.

Если вы стали жертвой кредитного мошенничества , вы можете нести ответственность за деньги, снятые на ваше имя. Вы также можете быть поражены огромным штрафом на свой кредитный рейтинг и даже привлечены к уголовной ответственности, если вы не погасите кредит.

Например, если мошенник берет кредит на ваше имя и никогда не выплачивает его, в вашей кредитной истории могут быть записаны штрафы за просрочку платежа. История платежей составляет 35% от вашего балла FICO®.

Мошенничество с кредитами иногда трудно отследить. Особенно, если мошенник работает в другом штате или использовал аферу со сменой адреса , чтобы получить доступ к вашей почте.

Наконец, если похититель использовал вашу украденную личность для получения кредита, он также может использовать ее для совершения других действий.0107 виды мошенничества .

К счастью, большинство жертв могут доказать, что ссуду взял похититель личных данных. Но работа с этим процессом по-прежнему мучительный опыт , который может иметь долгосрочные последствия для вашего кредита.

Не дайте себя обмануть! Как защитить себя от мошенничества с кредитами

Мошенники знают, что мошенничество с кредитами может оставаться незамеченным в течение месяцев или даже лет, поэтому у них есть все необходимое время, чтобы испортить ваш кредит. Вместо этого всегда лучше заранее защитить себя от угрозы финансового мошенничества.

Вот несколько шагов, которые вы можете предпринять, чтобы защитить себя от мошенничества с кредитами:

Свяжитесь с каждым из основных кредитных бюро, чтобы запросить замораживание кредита. Или используйте кредитную блокировку Aura одним щелчком мыши, чтобы мгновенно заблокировать и разблокировать свой кредитный файл Experian.

Свяжитесь с каждым из основных кредитных бюро, чтобы запросить замораживание кредита. Или используйте кредитную блокировку Aura одним щелчком мыши, чтобы мгновенно заблокировать и разблокировать свой кредитный файл Experian. Служба защиты от кражи личных данных, такая как Aura, может отслеживать ваш кредит и отчеты для вас и предупреждать вас о любых признаках мошенничества.

Служба защиты от кражи личных данных, такая как Aura, может отслеживать ваш кредит и отчеты для вас и предупреждать вас о любых признаках мошенничества.

. (PPP) Мошенничество

Мошенничество с кредитом может произойти везде, где вы занимаете деньги или продлеваете свой кредит. От получения студенческих кредитов до открытия кредитных карт, ипотеки и бизнеса.

1. Мошенничество с кредитными картами

Мошенничество с кредитными картами является одним из наиболее распространенных видов мошенничества с кредитами, которое совершают похитители личных данных.

После кражи вашей идентификационной информации вор подает заявку на получение кредитной карты на ваше имя или совершает любое другое мошенничество с кредитными картами . Как только он будет одобрен, мошенник может накопить долг и возложить на вас ответственность за выплату кредита. Мошенничество с кредитными картами может происходить несколькими способами:

Мошенничество с кредитными картами может происходить несколькими способами:

Хорошая новость заключается в том, что поставщики кредитных карт хорошо знакомы с мошенничеством. Почти каждый провайдер предлагает какую-то защиту от мошенничества. И даже если ваша карта будет украдена, по федеральному закону вы можете нести ответственность только до 50 долларов США — , если вы сообщите об этом в течение двух дней после того, как узнали, что он потерян или украден.

С подозрением относитесь к любой странной активности на ваших счетах или к внезапному снижению кредитного рейтинга.

Совет для профессионалов: Подпишитесь на кредитный мониторинг и оповещения о мошенничестве, чтобы помочь предотвратить мошенничество с кредитными картами .

2.

Мошенничество с автокредитами

Мошенничество с автокредитами Мошенничество с автокредитами следует тем же основным принципам, что и кража личных данных кредитных карт. Но вместо того, чтобы подать заявку на кредитную карту, вор подает заявку на автокредит.

Мошенничество с кредитами на покупку автомобиля может быть особенно опасным, поскольку кредиты обычно больше, чем кредитные карты. К сожалению, с появлением онлайн-покупок автомобилей мошенникам стало проще использовать вашу личность для подачи заявки на кредит.

Если вы начнете получать сообщения о кредите на покупку автомобиля, который вы не брали, или с вами свяжется представитель неизвестного вам дилерского центра, вы можете стать жертвой мошенничества с кредитом на покупку автомобиля.

Связанные: 7 лучших приложений для кредитного мониторинга (как выбрать) →

3. Мошенничество с предоплатой кредита

В отличие от мошенничества с кредитом, основанного на краже личных данных, мошенничество с предоплатой кредита вообще не связано с реальным кредитом — только его обещание.

Предположим, вам нужно занять деньги на капитальный ремонт автомобиля или чтобы не отставать от платежей по ипотеке. Мошенник выдает себя за кредитора и обещает предоставить вам то, что вам нужно, обычно независимо от того, как выглядит ваша кредитная история. Единственная загвоздка в том, что для этого требуется предоплата за обработку.

Но как только вы заплатите комиссию, вы никогда не получите ответа от «кредитора». Все это было уловкой, чтобы заставить вас заплатить комиссию за обработку кредита, которого никогда не существовало.

Остерегайтесь кредиторов, которые не проверяют ваш кредит или говорят, что это не имеет значения. Вы можете узнать больше о том, как защитить себя от мошеннических действий без проверки кредитоспособности от FTC .

✅ Примите меры: Если вы случайно предоставите мошенникам свои личные данные (или их утечка в результате утечки данных), они могут взять кредит на ваше имя или опустошить ваш банковский счет. Попробуйте 9Служба защиты от кражи личных данных 0107 , чтобы следить за вашими финансами и предупреждать вас о мошенничестве.

Попробуйте 9Служба защиты от кражи личных данных 0107 , чтобы следить за вашими финансами и предупреждать вас о мошенничестве.

4. Мошенничество с жилищным кредитом (ипотекой)

Мошенничество с ипотечным кредитом является еще одной распространенной и разрушительной формой мошенничества с кредитом.

Если у похитителя личных данных достаточно вашей личной информации, такой как ваша налоговая декларация и номер социального страхования, он может подать заявку на ипотеку на ваше имя.

Вор может даже подделать право собственности (например, мошенничество с документами ) и «продать» ваш дом ничего не подозревающему покупателю. Или они могут подать заявку на обратную ипотеку и украсть долю в вашем доме.

Еще одним видом мошенничества является участие в афере с ипотекой или недвижимостью. Здесь мошеннический покупатель, домовладелец и оценщик работают вместе, чтобы подать заявку на ипотечный кредит по завышенной цене, а затем делят выручку.

Жертва — так называемый «подставной заемщик» — невиновный человек с хорошей кредитной историей, которого обманом заставили поверить в то, что схема с недвижимостью является инвестицией. Поскольку цена ипотеки завышена, соломенный заемщик не сможет ее выплатить, даже если дом будет отчужден.

Связанный: 11 последних мошеннических операций с недвижимостью, которых нужно остерегаться →

5. Мошенничество с бизнес-кредитами агентства, такие как Администрация малого бизнеса (SBA).

Кто-то может использовать вашу информацию, чтобы подать заявку на бизнес-кредит на ваше имя, даже если у вас нет бизнеса. Воры используют украденные личные данные, чтобы подать заявку на инвестиционные деньги или ссуду на случай экономического ущерба. Из почти 1 триллион долларов на распределенную поддержку для малого бизнеса, по оценкам, 5% было потеряно из-за мошенничества.

Связанный: 7 способов обнаружить мошенничество FEMA и защитить ваши деньги помощи →

ГЧП) из-за нестрогих правил.

Поскольку этот кредит программы помощи при коронавирусе не нужно было возвращать при любых обстоятельствах, мошенники использовали ложную или украденную информацию.

Если вы стали (или знаете) жертвой мошенничества с PPP или мошенничества с кредитами SBA, вы можете сообщить об этом через веб-сайт SBA .

Связанный: 17 последних мошеннических схем Covid, которых следует остерегаться ->

Заявки на получение кредита до зарплаты требуют минимальной проверки. Многие мошенники откроют на ваше имя несколько мошеннических кредитов от разных кредиторов. Вы узнаете только тогда, когда они начнут собираться.

Мошенники также создают мошеннические веб-сайты ссуд до зарплаты, чтобы украсть вашу информацию и деньги.

При поиске кредитора убедитесь, что он использует безопасный веб-сайт, который не украдет вашу банковскую информацию. Безопасные веб-сайты будут иметь значок замка рядом с URL-адресом и использовать «https://» вместо «http://».

Безопасные веб-сайты будут иметь значок замка рядом с URL-адресом и использовать «https://» вместо «http://».

Вы также можете проверить, зарегистрирован ли кредитор в вашем штате (что требуется по закону). Свяжитесь с банковским регулятором вашего штата , чтобы убедиться, что они законны.

Связанный: Что такое кредитный мониторинг (и действительно ли он вам нужен?) →

8. Мошенничество со студенческими кредитами

Существует несколько различных видов мошенничества со студенческими кредитами. Один похож на другие виды мошенничества, связанные с кражей личных данных, когда кто-то использует ваши личные данные для подачи заявки на студенческие ссуды.

Но более распространенным видом мошенничества с студенческими кредитами является мошенничество с целью взимания платы за «помощь» с кредитом.

Мошенники обычно взимают комиссию за модификацию студенческого кредита, консолидацию или даже прощение . Но после оплаты они исчезают вместе с вашими деньгами.

Но после оплаты они исчезают вместе с вашими деньгами.

Правда в том, что консолидация студенческого долга бесплатна, а сокращение и прощение кредита редко, за исключением особых обстоятельств.

Если вы получили предложение по студенческому кредиту, вы можете проверить его на официальном веб-сайте .gov, таком как StudentAid.gov, на котором перечислены официальных кредитных организаций и официальных агентств по сбору кредитов .

✅ Примите меры: Защитите себя от рисков кражи личных данных и мошенничества с помощью страховки Aura от кражи личных данных на 1 000 000 долларов. Попробуйте Aura бесплатно в течение 14 дней , чтобы понять, подходит ли она вам.

9. Мошенничество с консолидацией долга

Консолидация долга — это законный способ помочь справиться с погашением долга и сэкономить деньги. Однако это также делает их мишенью для кредитных мошенников, которые возьмут ваши деньги, не погасив ваш долг.

Если компания по консолидации долгов говорит вам прекратить связываться с вашими кредиторами, есть большая вероятность, что они пытаются вас обмануть.

💡 Связанный: Что мошенники могут сделать с номером вашего банковского счета? →

Что делать, если вы стали жертвой кредитного мошенничества

Вы можете не заметить, что стали жертвой кредитного мошенничества, пока это не произошло. Но чем быстрее вы распознаете аферу, тем быстрее вы сможете остановить мошенников и защитить свой кредит.

Если у вас есть служба кредитного мониторинга, вы будете быстро предупреждены о любой подозрительной деятельности или кредитах, взятых на ваше имя. В противном случае самые большие тревожные сигналы — это снижение вашего кредитного рейтинга, звонки из коллекторских агентств или получение странных счетов для счетов, которые вы не узнаете.

Если вы считаете, что вас обманули, вот что делать дальше:

Важно сообщать о мошенничестве, чтобы предотвратить подобные случаи в будущем. ReportFraud.FTC.gov — лучший способ сделать это.

Не забывайте, что правительство серьезно относится к мошенничеству с кредитами.

Виновные в кредитном, банковском и электронном мошенничестве могут быть привлечены к уголовной ответственности, миллионным штрафам и тюремному заключению — в некоторых случаях на срок до 30 лет.

Многие регулирующие органы постоянно отслеживают схемы мошенничества с кредитами и преследуют причастных к ним преступников. Включая ФБР, Федеральную торговую комиссию (FTC), Генерального прокурора и Управление Генерального инспектора.