бесплатная онлайн проверка ООО и ИП по ИНН

Защитите свой бизнес — подключите сервис автоматической проверки контрагентов на благонадежность

Подключить сервис

Подключить сервис

Преимущества

Все данные в одном окне

Проверка в режиме 24/7 в Интернет-банке или в Мобильном банке ВТБ

Экономия времени

Оперативное получение информации о благонадежности контрагентов

Комплексная оценка

Комплексная оценка всех рисков работы с поставщиком до совершения платежа

Для чего нужна проверка?

Распознать недобросовестного контрагента

Сервис задействует множество источников, в том числе, реестры ФНС, ФАС, Росстата, Верховного суда РФ и др.

Проявить должную осмотрительность

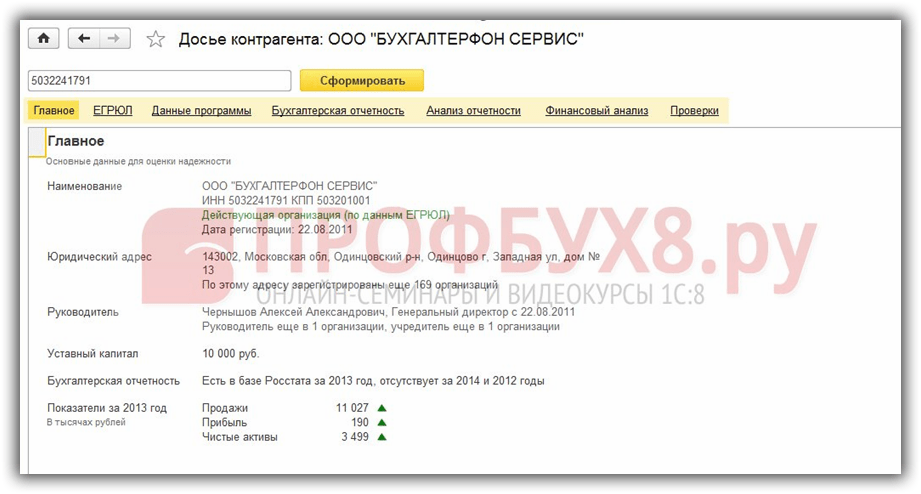

Сервис поможет удостовериться, что компания ведет деятельность, и за несколько секунд составит экспресс-отчет

Убедиться в надежности поставщика

Лицензии и госконтракты, отсутствие сообщений о банкротстве и критичного объема исков, членство в ТПП, зарегистрированные товарные знаки

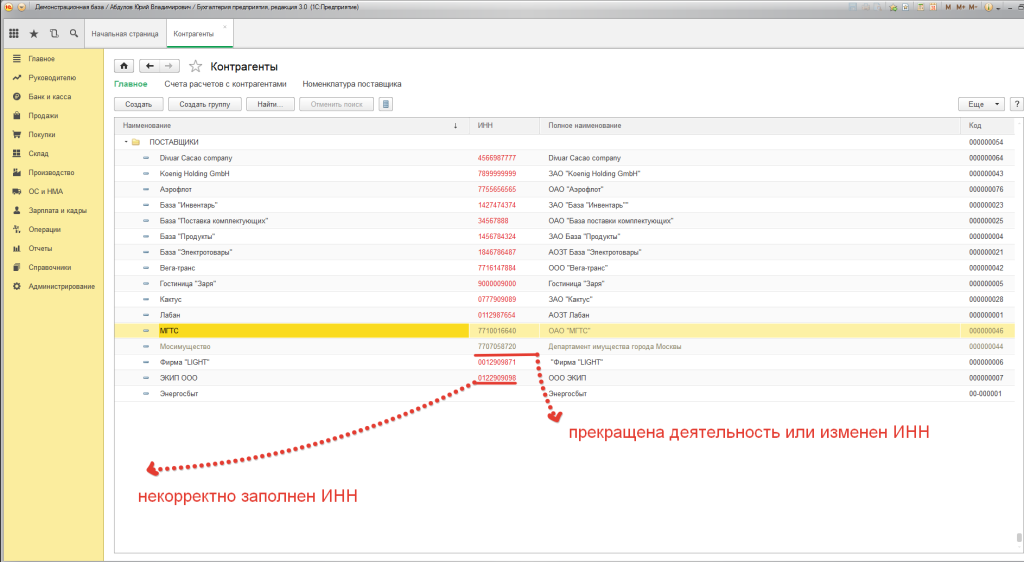

Выявить фирму-однодневку

В отчете будут отмечены адреса

массовой регистрации, массовые

руководители и учредители,

задолженность по налогам, и др.

Сервис проверяет следующие факты

Исполнительные производства

Количество найденных исполнительных производств в отношении организаций со схожими реквизитами (за 12 последних месяцев)

Сумма (в рублях) найденных исполнительных производств в отношении организаций со схожими реквизитами (за 12 последних месяцев)

Количество найденных исполнительных производств в отношении организаций со схожими реквизитами (всего)

Сумма (в рублях) найденных исполнительных производств в отношении организаций со схожими реквизитами (всего)

У организации со схожими реквизитами были найдены исполнительные производства, предметом которых является заработная плата

У организации со схожими реквизитами были найдены исполнительные производства, предметом которых является наложение ареста

У организации со схожими реквизитами были найдены исполнительные производства, предметом которых является кредитные платежи

У организации со схожими реквизитами были найдены исполнительные производства, предметом которых является обращение взыскания на заложенное имущество

Арбитраж: дела в качестве ответчика

Оценка количества дел за 12 последних месяцев

Оценка количества дел за 3 года

Оценка исковой суммы за 12 последних месяцев (в рублях)

Оценка исковой суммы за 3 последних года (в рублях)

Оценка количества проигранных дел (за 3 года)

Оценка количества частично проигранных дел (за 3 года)

Оценка количества не проигранных дел (за 3 года)

Оценка количества дел в процессе рассмотрения (за 3 года)

Оценка количества дел, исход которых определить не удалось (за 3 года)

Оценка исковой суммы проигранных дел (за 3 года)

Оценка исковой суммы частично проигранных дел (за 3 года)

Оценка исковой суммы не проигранных дел (за 3 года)

Оценка исковой суммы по делам в процессе рассмотрения (за 3 года)

Оценка исковой суммы по делам, исход которых определить не удалось (за 3 года)

Арбитраж: дела в качестве истца

Оценка количества дел за 12 последних месяцев

Оценка количества дел за 3 года

Оценка исковой суммы за 12 последних месяцев (в рублях)

Оценка исковой суммы за 3 последних года (в рублях)

Оценка количества не выигранных дел (за 3 года)

Оценка количества частично выигранных дел (за 3 года)

Оценка количества выигранных дел (за 3 года)

Оценка количества дел в процессе рассмотрения (за 3 года)

Оценка количества дел, исход которых определить не удалось (за 3 года)

Оценка исковой суммы не выигранных дел (за 3 года)

Оценка исковой суммы частично выигранных дел (за 3 года)

Оценка исковой суммы выигранных дел (за 3 года)

Оценка исковой суммы по делам в процессе рассмотрения (за 3 года)

Оценка исковой суммы по делам, исход которых определить не удалось (за 3 года)

Госконтракты

Организация была найдена в реестре недобросовестных поставщиков (ФАС, Федеральное Казначейство)

Количество госконтрактов (44ФЗ и 223ФЗ), в которых организация участвует в качестве поставщика (за 12 последних месяцев)

Сумма по госконтрактам (44ФЗ и 223ФЗ), в которых организация участвует в качестве поставщика (за 12 последних месяцев, с оценкой в рублях)

Количество госконтрактов (44ФЗ и 223ФЗ), в которых организация участвует в качестве поставщика

Сумма по госконтрактам (44ФЗ и 223ФЗ), в которых организация участвует в качестве поставщика (с оценкой в рублях)

Количество госконтрактов (44ФЗ и 223ФЗ), в которых организация участвует в качестве заказчика (за 12 последних месяцев)

Сумма по госконтрактам (44ФЗ и 223ФЗ), в которых организация участвует в качестве заказчика (за 12 последних месяцев, с оценкой в рублях)

Количество госконтрактов (44ФЗ и 223ФЗ), в которых организация участвует в качестве заказчика

Сумма по госконтрактам (44ФЗ и 223ФЗ), в которых организация участвует в качестве заказчика (с оценкой в рублях)

Особые реестры ФНС

ФИО руководителей или учредителей были найдены в реестре дисквалифицированных лиц (ФНС)

Организация была найдена в списке организаций, связь с которыми по указанному ими юридическому адресу отсутствует (ФНС)

Адрес организации был найден в списке «адресов массовой регистрации» (ФНС)

Организация была найдена в списке юридических лиц, имеющих задолженность по уплате налогов более 1000 руб, которая направлялась на взыскание судебному приставу-исполнителю (ФНС)

Организация была найдена в списке юридических лиц, не представляющих налоговую отчетность более года (ФНС)

Финансы

Год, за который доступна последняя бухгалтерская отчетность по организации

Есть бухгалтерская отчетность за последний отчетный год (на момент, когда такая отчетность становится доступна в Контур.

Фокусе)

Фокусе)

Фокусе)

Фокусе)Выручка на начало отчетного периода (за последний отчетный год, оценка в рублях)

Выручка на конец отчетного периода (за последний отчетный год, оценка в рублях)

Баланс на начало отчетного периода (за последний отчетный год, оценка в рублях)

Баланс на конец отчетного периода (за последний отчетный год, оценка в рублях)

Чистая прибыль на начало отчетного периода (за последний отчетный год, оценка в рублях)

Чистая прибыль на конец отчетного периода (за последний отчетный год, оценка в рублях)

Юридические признаки

Маркер «Рекомендована дополнительная проверка»

Организация зарегистрирована менее 3 месяцев тому назад

Организация зарегистрирована менее 6 месяцев тому назад

Организация зарегистрирована менее 12 месяцев тому назад

Оценка числа связанных компаний, которые были ликвидированы в результате банкротства

Обнаружены арбитражные дела о банкротстве за последние 3 месяца

Обнаружены сообщения о банкротстве за последние 12 месяцев

Обнаружены признаки завершенной процедуры банкротства

Количество юрлиц, в уставном капитале которых есть доля текущего юрлица (учрежденные юрлица)

Как подключить сервис

1

Оставьте заявку

Для этого не нужно посещать отделение банка

1

Оставьте заявку

Для этого не нужно посещать отделение банка

2

Ожидайте подтверждения

Сотрудник банка согласует удобные вам дату и место встречи для оформления счета

2

Ожидайте подтверждения

Сотрудник банка согласует удобные вам дату и место встречи для оформления счета

3

Подготовьте документы

Посетите отделение банка или сотрудник банка приедет в удобное для вас место встречи

Пакет документов

Cписок отделений банка

3

Подготовьте документы

Посетите отделение банка или сотрудник банка приедет в удобное для вас место встречи

Оставьте заявку прямо сейчас

Оставьте номер телефона и мы проконсультируем вас в ближайшее время

Оставьте заявку

1

Нажмите «Подключить сервис»

Сайт перенаправит вас на страницу сервиса в интернет-банке

1

Нажмите «Подключить сервис»

Сайт перенаправит вас на страницу сервиса в интернет-банке

2

Пройдите авторизацию в интернет-банке

Выберите тариф и нажмите кнопку «Подключить»

2

Пройдите авторизацию в интернет-банке

Выберите тариф и нажмите кнопку «Подключить»

3

Оплатите сервис

После оплаты сервиса услуга автоматически появится во вкладке «Подключенные сервисы»

3

Оплатите сервис

После оплаты сервиса услуга автоматически появится во вкладке «Подключенные сервисы»

Сервис «Проверка контрагента» (далее — Сервис) предоставляется АО «ПФ СКБ Контур» (620144, город Екатеринбург, ул. Народной Воли, 19а, ОГРН 1026605606620, ИНН 6663003127). За подробной информацией о полных условиях предоставления Сервиса, а также за консультацией по работе Сервиса Вы можете обращаться по телефону 8 (800) 500-16-44 либо по почте [email protected]. Под термином «ВТБ» понимается Банк ВТБ (ПАО). Под термином «ВТБ» понимается Банк ВТБ (ПАО). Услуга открытия счета предоставляется Банком ВТБ (ПАО) (Юр. Адрес: Дегтярный переулок, д.11, лит. А, г. Санкт-Петербург, 191144; ИНН 7702070139). Более подробную информацию о действующих тарифах и полных условиях предоставления Услуги уточняйте по телефону 8 800 200 77 99, на сайте vtb.ru, а также в офисах Банка ВТБ (ПАО), обслуживающих юридических лиц (кроме кредитных организаций). Банк ВТБ (ПАО). Генеральная лицензия Банка России № 1000. Реклама. 0+.

Народной Воли, 19а, ОГРН 1026605606620, ИНН 6663003127). За подробной информацией о полных условиях предоставления Сервиса, а также за консультацией по работе Сервиса Вы можете обращаться по телефону 8 (800) 500-16-44 либо по почте [email protected]. Под термином «ВТБ» понимается Банк ВТБ (ПАО). Под термином «ВТБ» понимается Банк ВТБ (ПАО). Услуга открытия счета предоставляется Банком ВТБ (ПАО) (Юр. Адрес: Дегтярный переулок, д.11, лит. А, г. Санкт-Петербург, 191144; ИНН 7702070139). Более подробную информацию о действующих тарифах и полных условиях предоставления Услуги уточняйте по телефону 8 800 200 77 99, на сайте vtb.ru, а также в офисах Банка ВТБ (ПАО), обслуживающих юридических лиц (кроме кредитных организаций). Банк ВТБ (ПАО). Генеральная лицензия Банка России № 1000. Реклама. 0+.

Проверка контрагентов. Риски по НДС и налогу на прибыль

Необоснованная налоговая выгода

Налогоплательщику нужно понимать, каких действий и в каком объеме от него ожидают налоговики. Почему он в ответе за контрагентов? Принятие каких мер будет достаточным, чтобы обезопасить свой бизнес от негативных налоговых последствий.

Почему он в ответе за контрагентов? Принятие каких мер будет достаточным, чтобы обезопасить свой бизнес от негативных налоговых последствий.

С точки зрения ФНС, налогоплательщики должны предпринять определенные усилия и детально подойти к знакомству с потенциальным партнером.

Должно быть четкое понимание:

- располагает ли бизнес-партнер средствами и ресурсами для исполнения контракта;

- платит ли он налоги;

- соответствует ли ОКВЭД бизнеса-партнера сфере деятельности, в которой вы планируете сотрудничать;

- не зарегистрирована ли компания по массовому адресу, и сколько юрлиц ведет ее гендиректор;

- не находится ли компания в процессе ликвидации или банкротства;

- есть ли нужные разрешения, квалифицированные специалисты.

Понятие «должной осмотрительности» при выборе контрагента впервые появилось в постановлении Пленума ВАС от 12.10.2006 № 53. Оно подразумевает использование налогоплательщиком всех доступных ему возможностей и инструментов для получения и проверки информации о контрагенте на предмет его благонадежности.

Если налоговики докажут, что налогоплательщик действовал без должной осмотрительности и осторожности, и ему было известно о нарушениях, допущенных контрагентом, то налоговая выгода может быть признана необоснованной.

Налоговой выгодой в данном случае принято считать снижение суммы налога к уплате в результате уменьшения налоговой базы, применения налогового вычета, более низкой ставки, другой налоговой льготы, а также получение права на возврат, зачет или возмещение налога из бюджета.

Признание налоговой выгоды необоснованной — основной налоговый риск по НДС и налогу на прибыль

Налоговые риски по НДС

Декларации по НДС подаются налогоплательщиками в электронном виде по ТКС. Проверка деклараций осуществляется инспекцией автоматически. Налоговая программа АКС НДС строит цепочки между звеньями хозяйственного оборота и находит, кто заплатил налог, а кто скрыл сделку или ошибся в расчетах.

Если программа выявит ошибки, налоговики направят вам запрос и потребуют их устранить. Налог должен поступить в бюджет в любом случае, и тут важно, чтобы не вам пришлось платить за недобросовестного контрагента.

Налог должен поступить в бюджет в любом случае, и тут важно, чтобы не вам пришлось платить за недобросовестного контрагента.

Для начала исключаем собственные ошибки. Если они есть — исправляем и сдаем скорректированную отчетность.

Не забываем предварительно заплатить НДС, если это необходимо, а также пени, если срок уплаты налога уже прошел. Тогда у ФНС не будет основания накладывать штраф.

Если собственных ошибок нет, придется связаться с бизнес-партнером и запросить выписку из книги продаж и копию сданной декларации. Если ошибка возникла на стороне контрагента — просим сдать уточненку. Если контрагент отразил сделку в следующем квартале — готовим пояснения и подтверждающие документы и передаем в налоговую.

Если же контрагент не выходит на связь и выяснить причины «разрыва» не удается — готовимся подтверждать свою должную осмотрительность при выборе контрагентов, иначе доначислений не избежать.

Основные риски по НДС:

- Декларацию посчитают непринятой, и если налогоплательщик в течение пяти дней не подаст исправленную, могут оштрафовать и заблокировать расчетный счет.

- ФНС откажет в возмещении НДС, что повлечет значительные убытки, а возможно и налоговую проверку, если ваш партнер окажется недобросовестным.

Снизить ваши риски и защитить бизнес от проблем с налоговой поможет сервис Проверка контрагентов от Тинькофф Бизнеса. Попробуйте, проверка бесплатна и доступна для всех желающих.

Налоговые риски по налогу на прибыль

Риски по налогу на прибыль связаны с признанием расходов. Здесь целесообразно исходить из положений НК, в которых закреплено, что расходы должны быть документально подтверждены и экономически обоснованы, то есть, связаны с получением дохода.

Особого внимания заслуживает оценка следующих факторов:

- обоснованность цен, применяемых при сделках с поставщиками;

- соответствие затрат критериям возможности принятия их в состав расходов;

- соблюдение лимитов на некоторые расходы;

- соотношение доходов и расходов;

- обоснованность убытков предшествующих лет;

- наличие сомнительных сделок;

- взаимодействие с поставщиками которые определены налоговой как неблагонадежные и т. п. Необоснованность расходов налоговики устанавливают в ходе проверки подтверждающих документов. Если расходы признают необоснованными — доначислят налог.

п. Необоснованность расходов налоговики устанавливают в ходе проверки подтверждающих документов. Если расходы признают необоснованными — доначислят налог.

п. Необоснованность расходов налоговики устанавливают в ходе проверки подтверждающих документов. Если расходы признают необоснованными — доначислят налог.Сервис Проверка контрагентов: актуальные данные из надежных источников, результат сразу, бесплатно.

Попробуйте сейчас

Мероприятия по проверке контрагента

Каждый налогоплательщик принимает для себя комплекс мероприятий по проверке контрагентов, как проявление принципа должной осмотрительности при работе с партнерами.

В Налоговом кодекс нет перечня действий и документов, который сможет подтвердить, ту самую осмотрительность и осторожность. При выборе контрагента сразу формируем доказательную базу на случай прений с налоговой и для собственной безопасности бизнеса.

Необходимо разработать внутренний регламент по мероприятиям проверки потенциальных партнеров, закрепить соответствующие должностные обязанности за конкретными лицами.

Возможны следующие мероприятия по проверке контрагентов:

- Желательно лично встретиться с руководителем контрагента, проверить полномочия. Часто личная встреча невозможна из-за территориальной удаленности, тогда встретиться по видеосвязи.

- Запросить у потенциального контрагента копии основных документов. Для компаний — это устав, ИНН, ОГРН, решение или протокол о назначении директора. Для ИП — ОГРНИП. Готовность предоставить документы по вашей просьбе — хороший знак, который свидетельствует, что контрагент настроен серьезно и готов работать добросовестно.

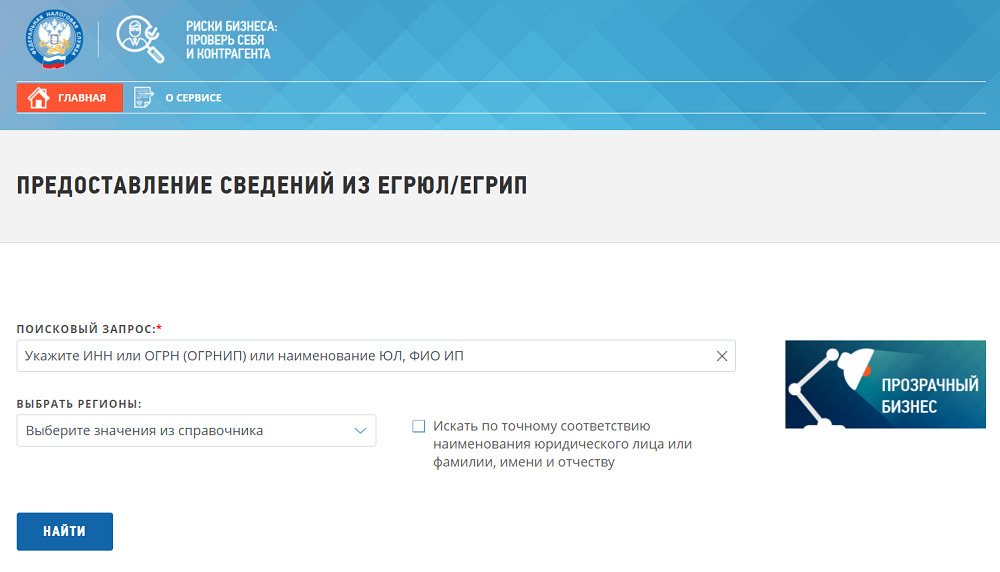

- Заказать актуальную выписку из ЕГРЮЛ и проанализировать имеющуюся там информацию.

- Получить информацию о контрагенте из открытых источников на его сайте, реклама, отзывы клиентов.

- Проверить директора компании-контрагента в реестре дисквалифицированных лиц.

- Найти данные по отчетности и налоговым платежам контрагента, что позволит оценить эффективность бизнеса партнера.

- Выяснить, не является ли контрагент банкротом.

- Проверить организацию на наличие долгов и исполнительных производств.

Часто личная встреча невозможна из-за территориальной удаленности, тогда встретиться по видеосвязи.

Часто личная встреча невозможна из-за территориальной удаленности, тогда встретиться по видеосвязи.

Оперативно получить всю необходимую информацию вам поможет сервис Проверка контрагентов.

Доказательством реальности сделки могут служить переписка, видео, фото на различных ее этапах.

Приведенные в статье мероприятия позволят избежать компании налоговых рисков или в крайнем случае значительно их минимизировать.

Подведем итог

Налоговикам проще наказать действующего добросовестного налогоплательщика, лишив его возможности возместить из бюджета НДС или учесть соответствующие расходов, чем пытаться привлечь к ответственности фирму-однодневку.

Поэтому важно внимательнее относиться к выбору контрагентов и проявлять должную осмотрительность.

Обязательства по клирингу и методы снижения рисков в соответствии с EMIR

EMIR включает обязательство по централизованному клирингу определенных классов внебиржевых (OTC) деривативных контрактов через клиринг с центральным контрагентом (CCP). Для внебиржевых производных контрактов без централизованного клиринга EMIR устанавливает методы снижения риска.

Для внебиржевых производных контрактов без централизованного клиринга EMIR устанавливает методы снижения риска.

Регламент (ЕС) 2019/834, вносящий поправки в EMIR, EMIR Refit, вносит изменения в нормативную базу безрецептурных препаратов. Некоторые из наиболее важных аспектов включают изменение способа определения того, на каких контрагентов распространяется обязательство по клирингу, и включение механизма приостановки обязательства по клирингу.

primary_grey_background

Обязательство по клирингу

violet_background

Контрагенты, на которых распространяется обязательство по клирингу

Обязательство по клирингу распространяется на фирмы ЕС, которые являются контрагентами по внебиржевому производному контракту, включая процентные, валютные, долевые, кредитные и товарные производные .

EMIR определяет две категории контрагентов, к которым применяется клиринговое обязательство, в зависимости от того, находятся ли их позиции выше или ниже клиринговых порогов:

- Финансовые контрагенты (FC), такие как банки, страховые компании, управляющие активами и т. д.

- Нефинансовые контрагенты (NFC), фирмы, занимающие позиции по внебиржевым производным контрактам, кроме финансовых контрагентов.

д.

д.Внутригрупповые операции освобождаются от централизованного клиринга при определенных условиях.

Аналогичным образом пенсионные фонды также временно освобождены.

white_background

Уведомления

Финансовые контрагенты и нефинансовые контрагенты должны информировать ESMA и соответствующий национальный компетентный орган, когда они превышают порог клиринга и когда они больше не превышают его.

Для получения дополнительной информации о расчете позиций и процедуре уведомления ESMA см. раздел «Устранение пороговых значений».

white_background

Классы внебиржевых деривативов, подлежащих центральному клирингу

EMIR вводит обязательство проводить клиринг определенных классов внебиржевых деривативов в ЦКА, которые были авторизованы (для европейских ЦКА) или признаны (для ЦКА, не входящих в ЕС) в соответствии с EMIR рамки.

EMIR предусматривает два возможных процесса идентификации соответствующих классов внебиржевых деривативов:

- Подход «снизу вверх», описанный в статье 5(2) EMIR, согласно которому определение классов, на которые распространяется обязательство по клирингу, будет осуществляться на основе классов, которые уже прошли клиринг уполномоченными или признанными центральными контрагентами .

- Подход «сверху вниз», описанный в статье 5(3) EMIR, в соответствии с которым ESMA по собственной инициативе определяет классы, на которые должно распространяться обязательство по клирингу, но для которых ни один ЦКА еще не получил разрешения.

В соответствии с процедурой обязательства по клирингу и мандатом ЕС, ESMA должно разработать и представить в ЕС на утверждение проекты регулятивных технических стандартов (RTS), определяющих:

- класс внебиржевых деривативов, на которые должно распространяться обязательство по клирингу;

- дата или даты, с которых вступает в силу обязательство по клирингу, включая любой этап и категории контрагентов, к которым применяется обязательство.

Процедура выполнения обязательств по клирингу началась в первом квартале 2014 года после получения первых разрешений ЦКА ЕС. С тех пор ESMA проанализировала несколько классов процентных, кредитных, долевых и валютных внебиржевых деривативов и предложила некоторые из них для клиринговых обязательств.

В таблице ниже представлен обзор текущего состояния процесса клиринговых обязательств для этих классов.

белый_фон

| Класс активов | Классы | Документ для консультаций | Заключительный отчет | Прочие документы | Статус РТС | Последнее обновление |

Процентная ставка | Basis, Fixed-to-Float, FRA и IOS в EUR, GBP, JPY и 9 долларов США0003 | 11 июля 2014 г. Документ для консультаций (№ 1) | 1 октября 2014 г. Заключительный отчет (№ 1) | 06 марта 2015 г. Заключение РТС по IRS | РТС 2015/2205 RTS 2017/751 вносит изменения в RTS 2015/2205 РТС 2022/750 вносит поправки в РТС 2015/2205

| 8 февраля 2022 г. |

Процентная ставка | FRA и свопы с фиксированным плавающим курсом в NOK, PLN и SEK | 11 мая 2015 г. Консультационный документ (№ | 10 ноября 2015 г. |

| РТС 2016/1178 RTS 2017/751 вносит изменения в RTS 2016/1178 | 20 февраля 2018 г. |

Капитал | Похожие/гибкие деривативы на акции и CFD | 11 июля 2014 г. Документ для консультаций (№ 1) | 1 октября 2014 г. Заключительный отчет (№ 1) |

| На данном этапе RTS не предлагается | 1 октября 2014 г. |

Кредит | Кредитно-дефолтные свопы на индекс | 11 июля 2014 г. Документ для консультаций (№ 2) | 1 октября 2015 г. | 20 ноября 2014 г. Письмо в Комиссию РТС по СО | РТС 2016/592 RTS 2017/751 вносит изменения в RTS 2016/592 | 20 февраля 2018 г. |

Обмен валюты | Переадресация без доставки (NDF) | 1 октября 2014 г. Документ для консультаций (№ 3) |

| 4 февраля 2015 г. Обратная связь по NDF | На данном этапе RTS не предлагается | 4 февраля 2015 г. |

Публичный реестр обязательств по клирингу включает классы внебиржевых деривативов, клиринг которых разрешен ЦКА, и внебиржевых деривативов, на которые распространяется обязательство клиринга.

white_background

Контрагенты из стран, не входящих в ЕС

При определенных условиях обязательство по клирингу может также применяться к контрагентам из третьих стран (не из ЕС), в том числе когда:

- Контрагенты ЕС торгуют с организациями, зарегистрированными за пределами ЕС;

- Две организации, созданные за пределами ЕС, торгуют вместе, и;

- Влияние на рынки ЕС существует (прямое, существенное и предсказуемое влияние в ЕС)

Окончательный отчет ESMA о проектах нормативных технических стандартов прямого, существенного и предсказуемого воздействия в ЕС был одобрен Европейской комиссией 13 февраля 2014 г. (Регламент делегированной Комиссии (ЕС) № 285/2014.)

white_background

primary_grey_background

Методы снижения рисков

violet_background

Требования EMIR по снижению рисков применяются ко всем сделкам с внебиржевыми деривативами без централизованного клиринга. Эти методы включают своевременное подтверждение, согласование и сжатие портфеля, процедуры разрешения споров и обмен залогом. РТС будет применяться пропорционально, чтобы позволить контрагентам поэтапно вводить требования

РТС будет применяться пропорционально, чтобы позволить контрагентам поэтапно вводить требования

primary_grey_background

Требования EMIR по снижению рисков

| Дата подачи заявки | ФК | NFC+ | NFC- | |

| Ежедневная рыночная переоценка | 15.03.2013 | Да | Да | № |

| Своевременное подтверждение | 15.03.2013 | Фаза ввода для каждого класса активов. Окончательный срок = T+1 | Фаза ввода для каждого класса активов. Окончательный срок=T+2 | |

| Сверка портфеля | 15.09.2013 | Каждый день, неделю или квартал в зависимости от размера портфеля. | Каждый квартал или год в зависимости от размера портфеля. | |

| Сжатие портфолио | 15.09.2013 | Когда контрагенты имеют более 500 незавершенных контрактов друг с другом, обязательно наличие процедур для анализа возможности проведения исполнения. | ||

| Разрешение споров | 15.09.2013 | Действующие процедуры + отчетность компетентному органу | Действующие процедуры | |

| Обмен залога* | Фаза в расчете на количество нецентрализованных деривативов. Окончательный срок, сентябрь 2022 г. | Да | № | |

* Внутригрупповые операции не облагаются налогом

В отношении обмена обеспечения по внебиржевым деривативным контрактам, которые не клирингуются центральным контрагентом (ЦКА), Регламент 2016/2251, делегированный Комиссией, содержит следующие положения:

- Контрагенты должны обменять как начальную, так и вариационную маржу. Эти резервы снижают кредитный риск контрагента, смягчают любой потенциальный системный риск и обеспечивают соответствие международным стандартам.

- Перечень приемлемого залога для обмена маржей, критерии обеспечения достаточной диверсификации залога и отсутствия риска ошибочных действий, а также методы определения соответствующих дисконтов залога.

- Операционные процедуры, связанные с документацией, правовой оценкой возможности принудительного исполнения соглашений и сроков обмена залога.

- Процедуры для контрагентов и компетентных органов, связанные с режимом внутригрупповых производных контрактов.

белый_фон

основной_серый_фон

10 советов для успешного заключения контракта

Переговоры по контракту могут быть утомительными и занимать много времени. Проблема? Многие юридические команды идут на переговоры по контракту, не имея четкого представления о своих целях и приоритетах. Это отсутствие внимания приводит к ненужным циклам контрактов, недопониманию с контрагентами и неоптимальным результатам.

Хорошей новостью является то, что, начав с мыслями о конце, вы можете превратить переговоры по контракту из операционной слабости в конкурентное преимущество. Если вы не знакомы с тем, что такое переговоры по контракту и как технологии могут улучшить ваши результаты переговоров по контракту, начните здесь.

После этого ознакомьтесь с этими десятью советами по внедрению последовательных процессов согласования контрактов в управление контрактами и обеспечению наилучшего возможного результата.

Перед составлением официального контракта для переговоров убедитесь, что вы и другая сторона согласны с основными пунктами контракта. Используйте простой терминологический лист. Если на этом этапе становится слишком сложно, вернитесь к началу и начните с новых условий.

Добиться согласия одной стороны на широкий спектр контракта нереально. Разбейте договор на части, которые можно согласовать отдельно. Эти меньшие соглашения составят более крупный контракт, и эта стратегия поможет избежать подхода «все или ничего» к переговорам по контракту.

Сложные контракты с большим количеством деталей и нюансов еще больше усложнят переговоры. Начните с простых и четких терминов, которые будут понятны всем, даже если это позволит избежать некоторых более нюансированных преимуществ сложных контрактов.

Поймите, почему вы хотите вести дела с другой стороной. Выйдите за рамки конкурентного или агрессивного мышления, стремясь получить максимальную отдачу от контракта, и стремитесь к совместной работе. Как эти отношения могут принести пользу обеим сторонам?

Приступайте к переговорам по контракту с четким пониманием ваших главных приоритетов в договоренности, а также того, как оцениваются другие риски или выгоды после того, как ваши первоначальные потребности будут удовлетворены.

Узнайте как можно больше об интересах и целях другой стороны, прежде чем начинать переговоры по контракту. Понимая мотивы и потребности (или болевые точки) этого бизнеса, вы можете лучше согласовать свои переговоры с шагами, которые поддерживают потребности вашей компании, но при этом отвечают интересам другой стороны.

Подтвердите свои претензии соответствующими данными или отзывами аналогичных клиентов.

Деловые переговоры — это просто бизнес. Не усложняйте процесс личными переживаниями. Исключите утверждения «я думаю» или «я чувствую» и сосредоточьтесь на фактах.

Исключите утверждения «я думаю» или «я чувствую» и сосредоточьтесь на фактах.

Выражайте признательность другой стороне и тому, что они приносят к столу. Найдите пункты, с которыми вы можете согласиться. Установите тон для процесса переговоров по контракту, который наилучшим образом отвечает интересам обеих сторон.

Не торопитесь до, во время и после переговоров. Планируйте завершить исследования и необходимые документы заблаговременно до любых встреч или переговоров. Не принимайте поспешных решений в процессе. После завершения переговоров ответьте на любые вопросы или результаты.

Хотите посмотреть, как переговоры по контракту прерываются в реальном мире? Узнайте, как Кеннет Картер, генеральный директор BitMovin, думает о самых больших препятствиях при заключении контрактов для соглашений о неразглашении и о том, как юристы могут работать вместе, чтобы уменьшить их.

Процессы переговоров могут помочь вам добиться лучших результатов, но они не устраняют неэффективность процессов контракта. Программное обеспечение для управления контрактами может помочь упростить процесс исправления. Все стороны могут получить доступ к защищенному документу и просматривать изменения в режиме реального времени. Узнайте больше о том, как технология заключения контрактов и совместной работы Ironclad упрощает переговоры по контрактам.

Программное обеспечение для управления контрактами может помочь упростить процесс исправления. Все стороны могут получить доступ к защищенному документу и просматривать изменения в режиме реального времени. Узнайте больше о том, как технология заключения контрактов и совместной работы Ironclad упрощает переговоры по контрактам.

P.S. Ознакомьтесь с нашим новым руководством, чтобы узнать, как тратить меньше времени на переговоры по контрактам, не подвергая свой бизнес ненужному риску. Получите вашу копию здесь.

- 1. Начните с черновика.

- 2. Разбейте его на более мелкие части.

- 3. Держите ваши первоначальные термины простыми.

- 4. Знайте свое «почему».

- 5. Определите приоритеты ваших ключевых целей.