Страховые взносы и удержание из заработной платы — Контур.Бухгалтерия

Поговорим о видах страховых взносов и законодательных актах, регламентирующих выплату таких взносов.

Автоматизируйте работу с сотрудниками

Легко считайте зарплату, НДФЛ, взносы, заводите кадровые документы. Контур.Бухгалтерия сама сделает расчеты, подготовит платежки и создаст отчеты.

Попробовать бесплатно

Страховые взносы не относятся непосредственно к зарплате сотрудников. Они не удерживаются из зарплаты, как, например, НДФЛ, их платит работодатель в процентах от начисленного сотруднику дохода.

По действующему законодательству нужно рассчитывать страховые взносы и отображать в отчетности в ФНС по каждому сотруднику отдельно. Поэтому бухгалтер занимается и их расчетом.

На данный момент работодатель выплачивает взносы в следующие фонды:

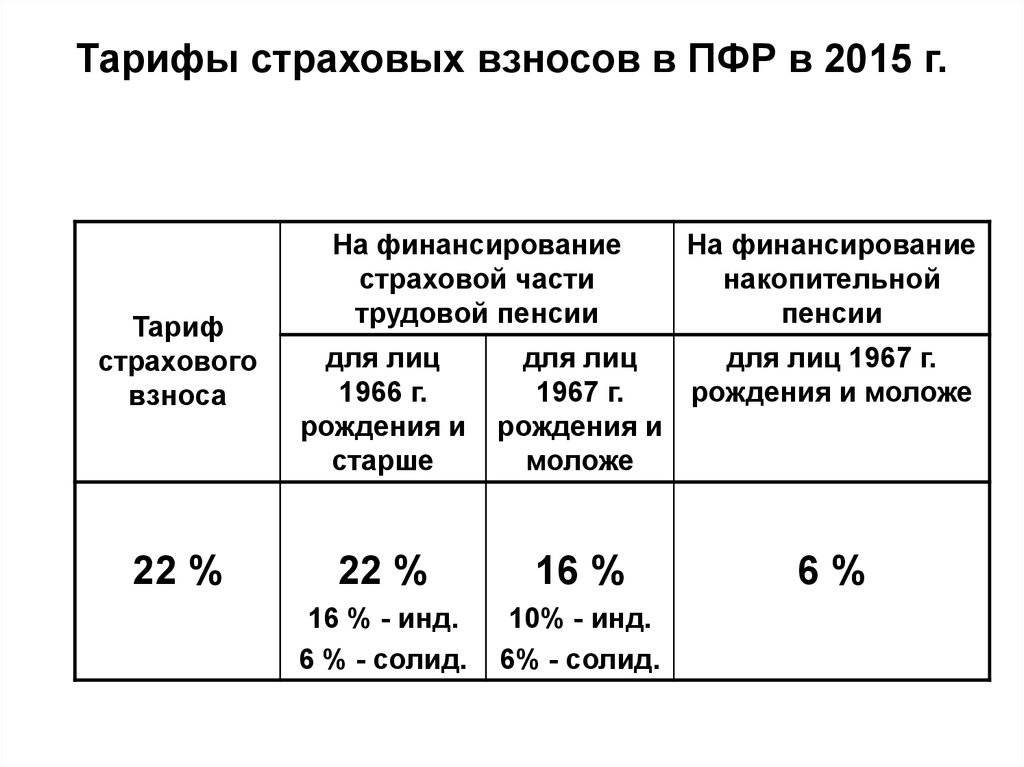

- ПФР (взносы делятся на страховую и накопительную часть),

- Фонд социального страхования — взносы на случай временной нетрудоспособности и в связи с материнством;

- Фонд социального страхования — взносы на случай производственной травмы или профессионального заболевания.

Первые три вида взносов администрирует ФНС. Взносы на травматизм остались в ведении ФСС.

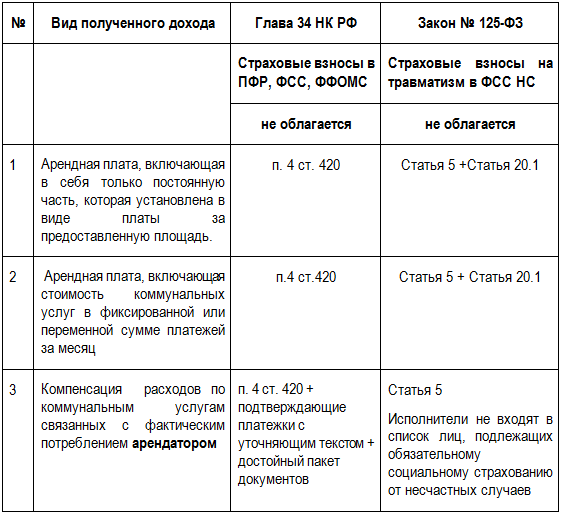

Правила расчета взносов в фонды и их тарифы установлены главой 34 НК РФ. Страховые взносы начисляются на все выплаты, связанные с трудовыми отношениями, а также выплаты физическим лицам по договорам подряда (кроме взносов на ВНиМ и травматизм, если иное не предусмотрено договором). Необлагаемые выплаты четко перечислены в статье 422 НК РФ.

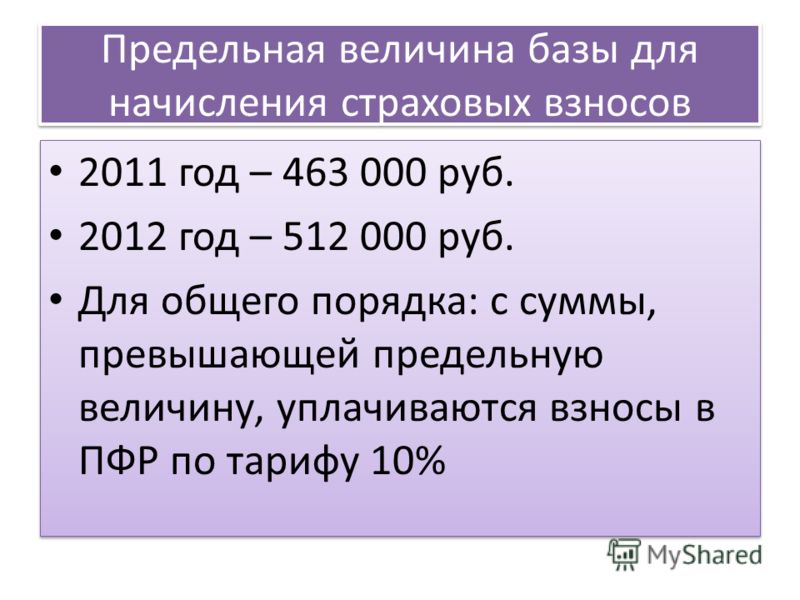

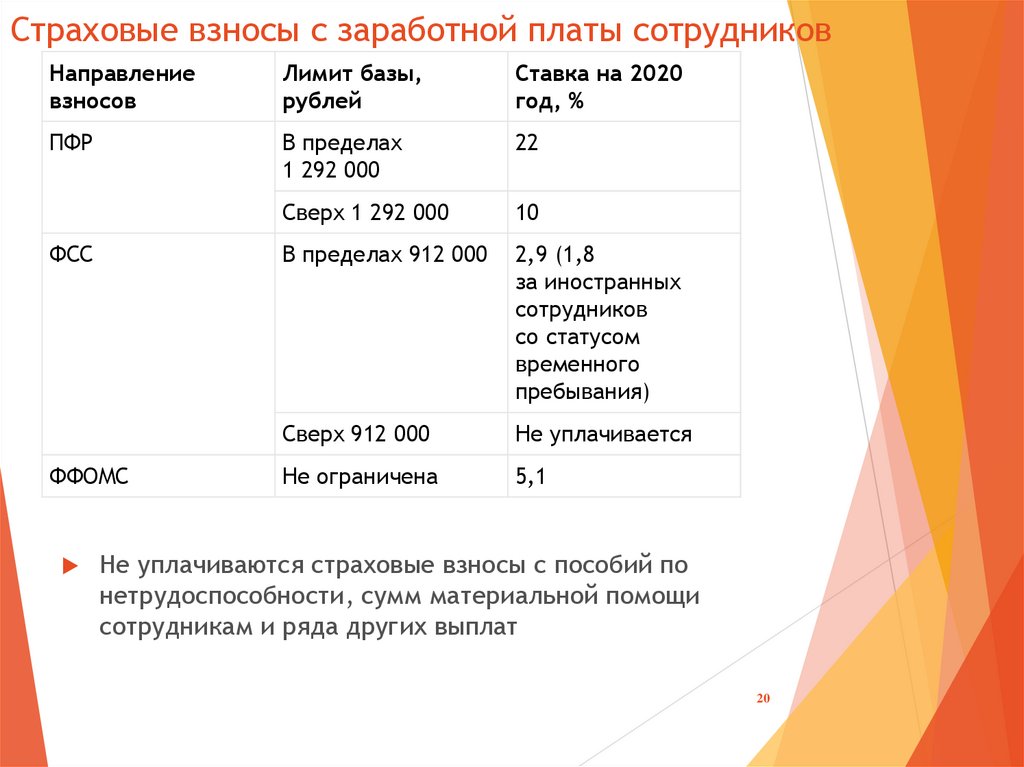

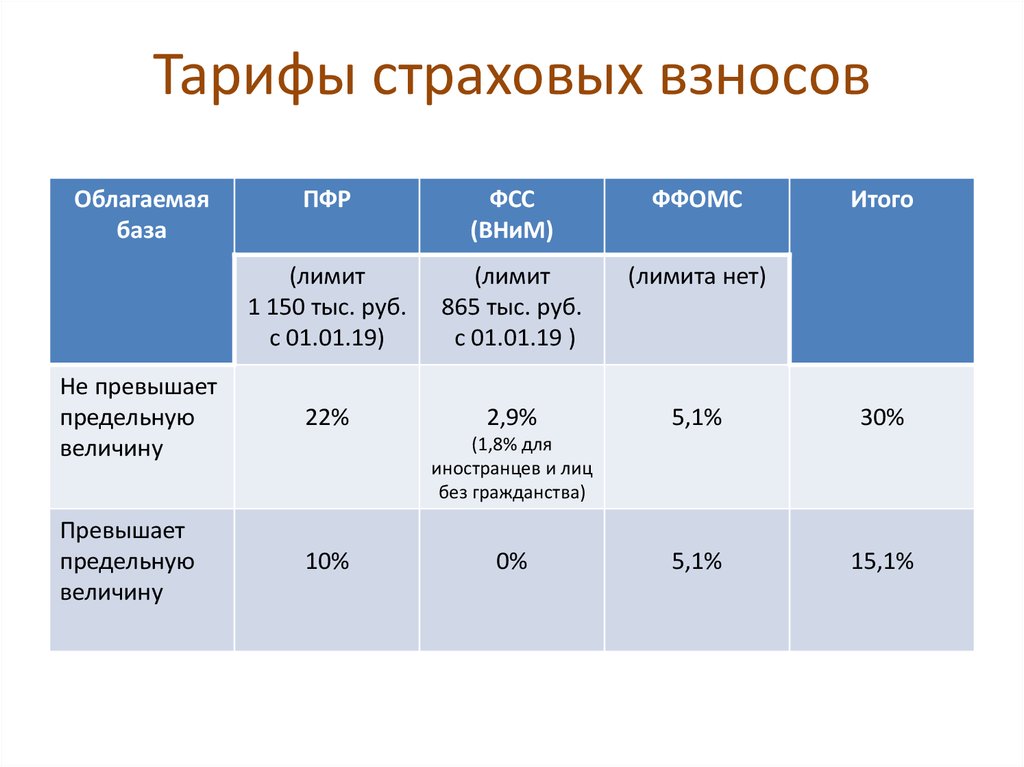

Основной тариф страховых взносов составляет 30%. 22% — в ПФР, 2,9% — в ФСС и 5,1% — в ФОМС. Кроме того, законом установлены предельные базы для начисления страховых взносов в пенсионный фонд и на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

|

Год |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

Предельная база для начисления взносов на ВНиМ |

755 000 |

815 000 |

865 000 |

|

966 000 |

1 032 000 |

| Предельная база для начисления взносов на ОПС |

876 000 |

1 021 000 |

1 150 000 |

1 292 000 |

1 465 000 |

1 565 000 |

В пределах базы взносы в ПФР выплачиваются в полном размере. Если доход сотрудника превышает базу, то с суммы превышения уплачиваются только взносы в ПФР в размере 10%. Это правило применимо для работодателей, которые платят взносы по основному тарифу и малого бизнеса, прочие льготники после достижения предельного уровня дохода перестают платить взносы за сотрудника. Доход, полученный сверх базы по взносам на случай временной нетрудоспособности и материнства, не облагается взносами. Для взносов на ОМС, а также для взносов от несчастных случаев лимит базы не устанавливается — этими взносами облагается весь полученный за год доход работника.

Если доход сотрудника превышает базу, то с суммы превышения уплачиваются только взносы в ПФР в размере 10%. Это правило применимо для работодателей, которые платят взносы по основному тарифу и малого бизнеса, прочие льготники после достижения предельного уровня дохода перестают платить взносы за сотрудника. Доход, полученный сверх базы по взносам на случай временной нетрудоспособности и материнства, не облагается взносами. Для взносов на ОМС, а также для взносов от несчастных случаев лимит базы не устанавливается — этими взносами облагается весь полученный за год доход работника.

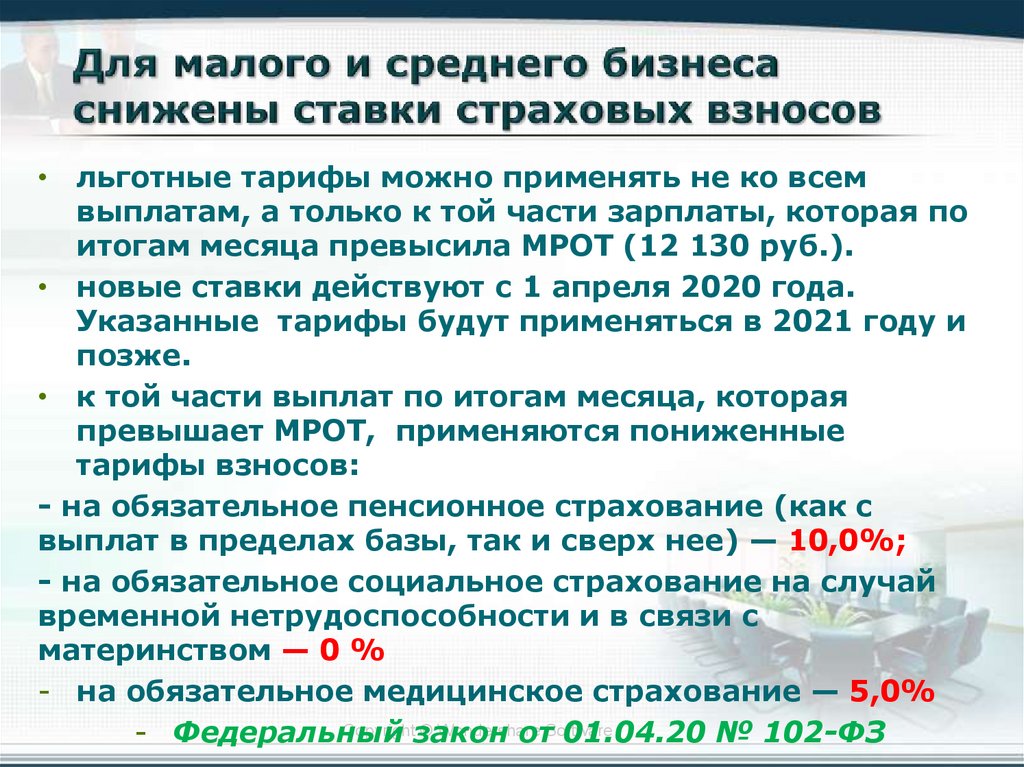

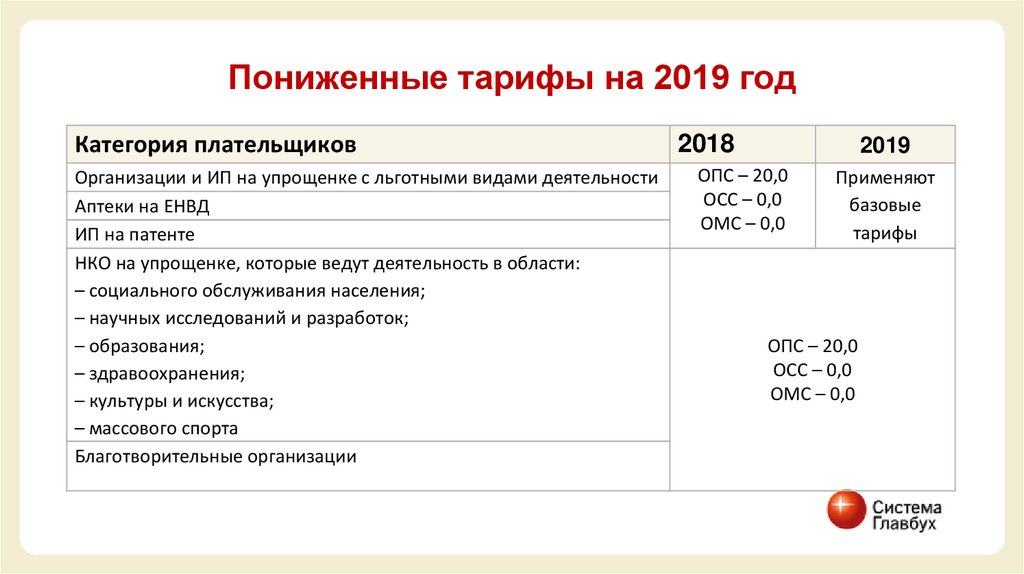

В статье 427 НК РФ перечислены льготные категории и установлены льготные тарифы для некоторых категорий плательщиков. Например, для работодателей, которые признаны субъектами малого или среднего предпринимательства, ставки взносов составляют стандартные 30 % с доходов в пределах МРОТ и 15 % с части выплат, превышающей минимальный размер оплаты труда, установленный на начало расчетного периода.

Отдельным федеральным законом 125-ФЗ регламентируются расчеты уплаты страховых взносов на травматизм в ФСС. Для каждой организации устанавливается свой тариф страховых взносов в соответствии с классом профессионального риска. Тариф может быть от 0,2% до 8,5%. Его организация узнаёт, когда становится на учет в ФСС и подтверждает свой вид деятельности.

Онлайн-сервис Контур.Бухгалтерия автоматически рассчитывает страховые взносы и готовит платежки. А еще здесь удобно вести учет, платить налоги и зарплату, отчитываться через интернет. Первые 14 дней все пользователи работают в системе бесплатно.

Контур.Бухгалтерия поможет бухгалтеру быстро рассчитать зарплату, отпускные, больничные: расчеты автоматизированы и занимают пару минут, в отличие от классических программ.

Попробовать бесплатно

Попробовать бесплатно 14 дней

Зарегистрироваться

Регистрируясь, вы принимаете условия лицензионного договора, соглашаетесь на обработку персональных данных и получение информационных сообщений от группы компаний СКБ Контур.

ПОРЯДОК РАСЧЕТА ЗАРАБОТНОЙ ПЛАТЫ

Многие люди, особенно те, кто впервые устраиваются на работу, уверены, что их заработная плата будет такой, которую им озвучили на собеседовании. Стоит различать, что заработная плата и оклад – это не одно и то же. Исполняя свои обязанности на работе, Вы получаете доход, с которого по законодательству Республики Казахстан должны вычитаться определённые отчисления в пользу государства. Именно поэтому может возникнуть ситуация, когда в трудовом договоре у Вас будет прописана одна сумма, а при начислении зарплаты Вы получите сумму меньше заявленной.

Оклад – это фиксированная сумма, которая прописывается в трудовом договоре. От этой суммы производятся все необходимые вычеты, в итоге Вы получаете заработную плату, так называемую «чистую» зарплату или зарплату «на руки».

Какие факторы влияют и, как рассчитать зарплату в Казахстане?

Вычеты с заработной платы

Для большинства работников с оклада ежемесячно производятся два вычета: обязательные пенсионные взносы (ОПВ) и индивидуальный подоходный налог (ИПН).

Согласно статьи 25 Закона РК «О пенсионном обеспечении в Республике Казахстан» работники обязаны производить отчисления в единый накопительный пенсионный фонд в размере 10% от дохода (оклада). Однако, существуют ограничения в виде максимально возможного дохода для исчисления обязательных пенсионных взносов, который равен 75-ти минимальным размерам заработной платы (75 МЗП (2 121 300 тнг на 2018 год)).

В 158 статье Кодекса РК «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) установлена такая же ставка, которая используется при исчислении ОПВ, в 10% от дохода, но с некоторыми отличиями в пользу работника. Налоговым кодексом предусмотрена сумма, не облагающаяся подоходным налогом, в размере 1 МЗП (28 284 тнг на 2018 год), который ежегодно меняется в большую сторону.

Стоит также упомянуть, что кроме ОПВ и ИПН существуют другие отчисления от дохода, такие как социальный налог и социальные отчисления. Подобные вычеты не отражаются на Вашей зарплате, и их выплачивает работодатель из своего бюджета за каждого сотрудника.

С 2017 года в Казахстане функционирует новая реформа в области здравоохранения в виде обязательного социального медицинского страхования (ОСМС), которая также предусматривает отчисления и вычеты как с работодателя, так и с сотрудника:

- с 2018 года отчисления работодателя — 1,5% от оклада за каждого работника, с 2020 года — 2%.

- с 2020 года взносы с заработной платы работников — 1% от оклада, с 2021 года — 2%.

Подробнее про ОСМС читайте в статье по ссылке.

Порядок расчета заработной платы

Вы можете воспользоваться онлайн калькулятором, который автоматически производит все действия —калькулятор зарплаты.

Для расчета Вам необходимо будет знать минимальный размер заработной платы (МЗП) на текущий год и, соответственно Ваш оклад, прописанные в трудовом договоре.

- Вычислим обязательные пенсионные взносы: ОПВ = Оклад х 0.1.

- Посчитаем максимально возможный ОПВ: МаксОПВ = МЗП х 75.

- Если сумма, полученная в пункте 1, ОПВ оказалась больше максимально возможного ОПВ, то ОПВ = МаксОПВ.

- Теперь посчитаем индивидуальный подоходный налог (ИПН) с учетом МЗП и ОПВ: ИПН = (Оклад – ОПВ – МЗП) х 0.1.

- Если оклад равен МЗП, то ИПН не исчисляется (ИПН = 0).

- Получим итоговую зарплату «на руки»: Оклад – ОПВ – ИПН.

Итогом будет та самая сумма, которую бухгалтерия Вам начислит с оклада.

Расчет соц. налога, соц. отчислений и взносов ОСМС

Перечисленные ниже вычеты не влияют на итоговую заработную плату работника.

Социальные отчисления СO = (Оклад — ОПВ) х 0,035

Взносы ОСМС от зарплаты работника = Оклад х 0,01 (минимальная сумма оклада для исчисления — 1 МЗП(28 284 тнг на 2018 год), максимальная — 15 МЗП (424 260 тнг на 2018 год)). Ставка 1% действует с 2020 года, до этого времени взносы ОСМС за работников не производятся.

Социальный налог СН = (Оклад — ОПВ) х 0,095 — СО — ОСМС

Обратный расчет заработной платы

Из вышеописанного алгоритма можно вывести формулу для обратного расчета оклада по зарплате «на руки» (ЗП).

- Оклад = (ЗП – 0.1 * МЗП) / 0.81

Подобный обратный расчет будет неточным для больших заработных плат, где исчисляемый ОПВ превышает 75-тикратный минимальный размер заработной платы (75 МЗП (2 121 300 тнг на 2018 год)).

Примеры расчетов зарплат

Пример 1

Исходные данные для прямого расчета ЗП:

- Оклад = 90000 тенге

- МЗП на 2018 год = 28 284 тенге

Расчет:

- ОПВ = 90000 * 0.1 = 9000 тенге.

- МаксОПВ = 28 284 * 75 = 2 121 300 тенге.

- Сумма ОПВ 9 000 не превышает 2 121 300, поэтому переходим на следующий пункт.

- ИПН = (90 000 – 9 000 – 28 284) * 0.1 = 5 271,6 тенге.

- Наш оклад 90000 намного больше 28 284 – переходим на последний пункт.

- ЗП = 90000 – 9000 – 5 271,6 = 75 728,4 тенге.

Пример 2

Рассмотрим пример обратного расчета зарплаты. Предположим, что в выписке из бухгалтерии или банковского счета сумма к начислению у нас 112 178.4 тенге. Посчитаем наш оклад:

Предположим, что в выписке из бухгалтерии или банковского счета сумма к начислению у нас 112 178.4 тенге. Посчитаем наш оклад:

- Оклад = (112 178.4 – 28 284* 0.1) / 0.81 = 135 000 тенге.

Пример 3

Рассчитаем оклад от зарплаты полученной в первом примере 75 728.4:

- Оклад = (75 728.4 – 28 284 * 0.1) / 0.81 = 90000 тенге.

Взнос 2021,оплата в ЕСВ Пенсионный фонд для ФОП предпринимателей.Доплата ЕСВ в ПФ

Главная / Наши статьи 📚

С 2010 года, законодательство Украины обязало после регистрации СПД предпринимателей на едином налоге уплачивать доплату в Пенсионный фонд.

В 2021 году (как и в прошлом) аналогичное требование применяется к ФОП на общей системе налогообложения и самозанятым лицам.

Стоит отметить, что с принятием Закона О едином социальном взносе, который унифицировал взносы в Пенсионный фонд (ЕСВ) в Украине существенно поменялись правила уплаты социальных платежей.

Размер оплаты в Пенсионный фонд составляет сумму минимального страхового взноса, необходимого до достижения минимального страхового платежа.

Разделение труда — вот главное отличие наших комплексных пакетов. Хотите экономить — пакет БИЗНЕС — ведите базу самостоятельно, мы будет выполнять лишь функции контроля. В пакете ПРЕМИУМ мы будем вести вашу базу самостоятельно.Пакет ПРОСТОЙ — платите по-операционно. Плата за бухуслуги зависит от активности вашей хоздеятельности в отчетном месяце.

Анна Кравченко

3DБухгалтерия, кандидат экономических наук

Так сколько же должны платить в местные налоговые инспекции СПД на едином налоге и предприниматели единоналожники?

В настоящий момент взносы претерпели незначительные изменения, согласно Закону про пенсионное обеспечение, Закону о едином соцвзносе, СПД как на едином налоге, так и на общей системе налогообложения обязаны доплачивать в Пенсионный фонд ежемесячно сумму для достижения минимального страхового платежа, который составляет 22% от размера минимальной заработной платы (устанавливается государством). .. возможно, вы запутались. Прежде всего, вам надо понять, что для расчета доплаты используются такие величины:

.. возможно, вы запутались. Прежде всего, вам надо понять, что для расчета доплаты используются такие величины:

- Минимальная зарплата — устанавливается государством.

- Минимальный страховой платеж — используется для расчета пенсии (пенсионного возраста), составляет 22% от минимальной зарплаты.

Минимальный обязательный платеж

Сумма месячного минстрахового платежа в 2021 году для всех групп единого налога составляет:

1320 гривен (за период 01.01-1.12)

1430 грн. (с 1.12.21)

Как расчитан:

— за период 1.1.21 — 1.12.21: 6000 грн. (размер минимальной зарплаты в Украине в 2021 году) х 22% (ставка ЕСВ) = 1320 грн.

— за период с 1.12. по 31.12.2021 года — 6500 грн. (размер минзарплаты) х 22% ЕСВ = 1430 грн.

К вопросу о том, платит ли доплату ЕСВ ФОП-единщик первой группы, то поскольку с 2018 года для 1-ой группы единого налога льготы по уплате ЕСВ отменены — соответственно, размер доплаты составит теже 1320 грн.

Отметим, что сумма минимального страхового платежа в 2020 году составляла 1039,06 грн.

Как видно, за счет повышения размера минимальной зарплаты на текущий бюджетный год взнос увеличился. Это изменение закономерно, поскольку размер минимальной зарплаты растет из года в год. На сегодняшний день ее размер составил 6000 гривен.

При этом стоит обратить отдельное внимание, что СПД предприниматель обязан самостоятельно расчитать эту сумму, т.е. обязательно следить за изменениями минимального размера зарплаты (в 2021 году запланировано изменений размера зарплаты два раза), и самостоятельно ежеквартально оплачивать ее на соответствующие счета.

Максимальная доплата

ЕСВ в Пенсионный фонд имеет предельный (максимальный) размер — 15-кратный размер минзарплаты, и составляет на 2021 год:

19500 грн. (6000 х 15 х 22%) — для выплат в промежутке с 1.1. по 1.12.2021 года

21450 грн. — для выплат с 1 декабря.

Сроки уплаты

Как и ранее, предприниматели-«единщики» вправе платить взносы ежеквартально (а не ежемесячно), до 20 числа месяца, следующего за отчетным кварталом.

Доплата ЕСВ СПД на общей системе налогообложения

В 2021 году СПД на общей системе не обязаны платить ЕСВ при отсутствии доходов. С 2017 года обязательство распространялось и при отсутствии доходов. К счастью предпринимателей, в 2021 году обязательство уплаты минимального ЕСВ для спящих ФОП (без доходов) аннулировано. При этом стоит обратить внимание, что отсутствием дохода является фактически отсутствие деятельности, а не отстутствие прибыли.

Напомним, что ранее ФОП платили сумму единого соцвзноса от всей суммы полученного дохода по итогам года (эта норма сохранилась) — СПД на общей системе налогообложения должны заплатить ЕСВ в размере 22% от дохода. При этом максимальная сумма ЕСВ ограничена размером максимального страхового платежа.

При этом, СПД имеют право заплатить и большую сумму ЕСВ, но не более максимального страхового взноса.

Сроки уплаты доплаты ЕСВ

Плательщики, находящиеся на общей системе налогообложения, должны внести взнос, начисленный за прошедший календарный год, до 10 февраля следующего года.

Лица, занимающиеся независимой профессиональной деятельностью, уплачивают взнос за 2020 год до 1 мая 2021 года. Бухгалтерские услуги для предпринимателей помогут вам не получить штраф за просрочку уплаты налогов.

В 2021 году (как и ранее) оплата ЕСВ делается одним платежным поручением, по аналогии с подоходным налогом. Ранее в органах ПФУ было открыто 88 счетов для уплаты ЕСВ в зависимости от классов риска производства и категорий плательщиков. В некоторых случаях предпринимателям приходилось создавать до семи платежных документов.

С 2021 года вводится единый счет для уплаты налогов, также внедряется новая форма отчетности.

Оценка материала сайта на 4.8 балла из 5.

Количество оценок 451. Для оценки необходима авторизация.

Каковы основные федеральные налоги на заработную плату и сколько денег они собирают?

Индивидуальные налоги

Q.

Каковы основные федеральные налоги на заработную плату и сколько денег они собирают?

A.

Налоги с заработной платы взимаются для финансирования социального обеспечения, части больничного страхования (Часть A) Medicare и федеральной программы страхования по безработице. Выручка в 2019 году составила чуть более 1,2 триллиона долларов.

Социальное обеспечение

Социальное обеспечение, или, более формально, Страхование по старости, в связи с потерей кормильца и инвалидностью (OASDI) предоставляет пособия пожилым работникам и инвалидам, их супругам, а также пережившим супругам или иждивенцам. Это одна из самых крупных статей федерального бюджета с выплатой пособий в размере 9 долларов.89 миллиардов в 2018 году (SSA 2019).

Пособия в основном финансируются за счет налога на заработную плату с денежной заработной платы до годового максимума, индексируемого с учетом роста средней заработной платы (таблица 1). В 2020 году максимальный налогооблагаемый доход составляет 137 700 долларов США. Работодатели и работники вносят по 6,2% от заработной платы работников, что в сумме составляет 12,4%: 10,6% в трастовый фонд OASI (пенсионеры и в связи с потерей кормильца) и 1,8% в трастовый фонд DI (инвалидность).

Закон о двухпартийном бюджете от 2015 года временно перераспределил часть налога OASI в трастовый фонд DI на 2016–2018 годы, чтобы поддержать трастовый фонд DI, который столкнулся с неплатежеспособностью. В те годы совокупные ставки работодателей и работников составляли 10,03 процента для OASI и 2,37 процента для DI. Большинство экономистов считают, что часть налога, которую платит работодатель, так же, как и часть налога, выплачиваемая работникам, ложится на работников в виде более низкой компенсации.

Со временем налоги на социальное обеспечение стали основной долей федеральных доходов. Когда налог был впервые собран в 1937 году, комбинированная ставка налога на заработную плату составляла 2,0 процента; он привлек 580 миллионов долларов (около 10,3 миллиарда долларов в долларах 2019 года). В 2019 году налоги OASDI составили около 914 миллиардов долларов США и составили 26,4 процента от общего объема федеральных поступлений (рис. 1).

БОЛЬНИЧНОЕ СТРАХОВАНИЕ

Программа больничного страхования (HI), или Часть A Medicare, покрывает стационарные посещения больницы и другие медицинские услуги для пожилых людей и некоторых других лиц, страдающих определенными заболеваниями. Федеральные расходы на другие части Medicare, такие как часть B, которая покрывает оплату услуг врачей и других поставщиков услуг, не покрываются налогами на заработную плату, а в основном за счет общих доходов и страховых взносов, уплачиваемых бенефициарами..

Федеральные расходы на другие части Medicare, такие как часть B, которая покрывает оплату услуг врачей и других поставщиков услуг, не покрываются налогами на заработную плату, а в основном за счет общих доходов и страховых взносов, уплачиваемых бенефициарами..

Программа HI финансируется в основном за счет налогов на заработную плату работников. Работодатели и работники вносят по 1,45 процента заработной платы работника в трастовый фонд HI, что в сумме составляет 2,9 процента (таблица 1). Ограничение на заработную плату, облагаемую налогом на HI, было снято в 1994 г. Кроме того, начиная с 2013 г., одинокие домохозяйства, зарабатывающие более 200 000 долларов, и домохозяйства, состоящие в браке, зарабатывающие более 250 000 долларов, вносили дополнительные 0,9 процента заработка сверх этих пороговых значений (доля работодателя для этот «дополнительный налог»).

В 1966 году, в первый год сбора налогов в HI, комбинированная налоговая ставка составляла 0,7 процента, а сборы составили 1,9 миллиарда долларов (около 15,0 миллиардов долларов в долларах 2019 года). В 2019 году налоги HI составили 277,6 миллиарда долларов.

В 2019 году налоги HI составили 277,6 миллиарда долларов.

Страхование по безработице

Страхование по безработице (UI) предоставляет застрахованным работникам пособия, если они являются безработными по собственному желанию и отвечают требованиям, предъявляемым к ним. Программы UI осуществляются штатами в партнерстве с федеральным правительством. Для финансирования пособий и расходов по программам как штаты, так и федеральное правительство вносят налоги с заработной платы в федеральный трастовый фонд.

Ставка федерального налога на заработную плату составляет 6,0 процента на первые 7000 долларов покрываемой заработной платы, но налоговые льготы снижают эффективную ставку федерального налога до 0,6 процента (таблица 1). Государственные ставки налога на безработицу и базы заработной платы варьируются, но обычно ниже 4,0 процента и имеют низкую базу заработной платы.

В 2019 году федеральные налоги по безработице составили около 41,2 миллиарда долларов.

Другие пенсионные программы

Налоги с заработной платы финансируют ряд других пенсионных программ. Администрация социального обеспечения управляет одной из крупнейших из них — пенсионной программой для железнодорожной отрасли, которая действует аналогично социальному обеспечению. Пенсионные программы для федеральных служащих поглощают большую часть остальных поступлений от налога на заработную плату.

Администрация социального обеспечения управляет одной из крупнейших из них — пенсионной программой для железнодорожной отрасли, которая действует аналогично социальному обеспечению. Пенсионные программы для федеральных служащих поглощают большую часть остальных поступлений от налога на заработную плату.

Обновлено в мае 2022 г.

Источники данных

Административно-бюджетное управление. Бюджет правительства США, 2019 финансовый год, Исторические таблицы . Таблица 2.1 «Поступления по источникам: 1934–2025 годы»; Таблица 2.4. «Состав социального страхования и пенсионных поступлений и акцизов: 1940–2025 годы»; и Таблица 10.1 «Валовой внутренний продукт и дефляторы, используемые в исторических таблицах: 1940–2025 годы».

Управление социального обеспечения. 2020. «Информационный бюллетень об изменениях в системе социального обеспечения за 2020 год». Информационный бюллетень. Балтимор, Мэриленд: Национальная пресс-служба социального обеспечения.

———. 2019. Ежегодное статистическое приложение, 2019. Таблицы 4.A1–4.A6. Вашингтон, округ Колумбия: Администрация социального обеспечения.

Министерство труда США. 2020. «Тема налога на страхование по безработице». Обновлено 10 июля 2015 г.

Дополнительная литература

Центры услуг Medicare и Medicaid. 2019. Отчет попечителей Medicare за 2019 год . Балтимор, Мэриленд: Центры услуг Medicare и Medicaid.

Бюджетное управление Конгресса. 2018. Бюджет и экономические перспективы: 2018–2028 годы . Вашингтон, округ Колумбия: Бюджетное управление Конгресса.

Харрис, Эдвард В. 2005. «Федеральный налог на заработную плату». В Энциклопедия налогообложения и налоговой политики, 2-е изд., под редакцией Джозефа Дж. Кордеса, Роберта Д. Эбеля и Джейн Г. Гравель, 293–95. Вашингтон, округ Колумбия: Издательство городского института.

Объединенный комитет по налогам и сборам. 2018. «Обзор Федеральной налоговой системы, действующей на 2018 год». JCX-3-18. Вашингтон, округ Колумбия: Объединенный комитет по налогообложению.

JCX-3-18. Вашингтон, округ Колумбия: Объединенный комитет по налогообложению.

Управление социального обеспечения. 2019. «Резюме: Актуарный статус трастовых фондов социального обеспечения». Вашингтон, округ Колумбия: Администрация социального обеспечения.

Индивидуальные налоги

Налоги на заработную плату

Налоги на заработную плату и обязанности работодателя

Оглавление

Содержание

Базовая формула чистой заработной платы

Установленные законом налоговые вычеты из заработной платы

Добровольные отчисления из заработной платы

Обязанности работодателя

Налоги на заработную плату работодателя

Налоги FICA

Дополнительный налог Medicare

Отчетность по налогам на заработную плату

Как рассчитать и сообщить о вычетах

По

Диана Ван Блариком

Полная биография

Диана — опытный руководитель отдела кадров, занимавший множество должностей в отрасли. Она работала с различными корпорациями и организациями над внедрением программного обеспечения для управления персоналом и передовых методов расчета заработной платы.

Она работала с различными корпорациями и организациями над внедрением программного обеспечения для управления персоналом и передовых методов расчета заработной платы.

Узнайте о нашем редакционная политика

Обновлено 30 ноября 2020 г.

Мэдди Прайс / Баланс

Работодатели рассчитывают налоги на заработную плату, используя валовую или общую заработную плату работника и различные вычеты для получения чистой или чистой заработной платы. На первый взгляд это кажется достаточно простым, но расчет вычетов требует внимания к деталям и предельной точности.

Базовая формула чистой заработной платы

Проще говоря, основная формула чистой заработной платы работает следующим образом:

Общая заработная плата работника (ставка заработной платы x отработанное время) минус обязательных налоговых вычетов из заработной платы минус добровольных вычетов из заработной платы равно чистой заработной платы

Установленные законом налоговые вычеты из заработной платы

Закон требует, чтобы налоги на заработную плату удерживались из зарплаты работника каждый платежный период. Затем работодатели должны передать эти удержания в различные налоговые органы. К налоговым вычетам из заработной платы относятся:

Затем работодатели должны передать эти удержания в различные налоговые органы. К налоговым вычетам из заработной платы относятся:

- Удержание федерального подоходного налога на основании таблиц удержания в Публикации 15

- Удержание налога на социальное обеспечение в размере 6,2% в 2020 и 2021 годах до максимального годового налогооблагаемого дохода или базовой заработной платы в размере 137 700 долларов США на 2020 год и 142 800 долларов США на 2021 год

- Удержание налога Medicare в размере 1,45%

- Дополнительное удержание налога Medicare в размере 0,9% для сотрудников, зарабатывающих более 200 000 долларов США

- Удержание государственного подоходного налога

- Различные местные налоги, такие как налоги города, округа или школьного округа; состояние инвалидности; или страхование по безработице

Добровольные отчисления из заработной платы

Добровольные отчисления из заработной платы удерживаются из заработной платы работника только в том случае, если работник согласен на вычет. Добровольные отчисления оплачивают или способствуют различным льготам, в которых сотрудник решил участвовать. Добровольные отчисления могут включать следующее:

Добровольные отчисления оплачивают или способствуют различным льготам, в которых сотрудник решил участвовать. Добровольные отчисления могут включать следующее:

- Взносы по медицинскому страхованию, такие как медицинские, стоматологические и офтальмологические услуги

- Взносы по страхованию жизни

- Взносы в пенсионные планы, такие как план 401(k)

- Планы покупки акций для сотрудников, такие как планы ESPP и ESOP

- Питание, униформа, профсоюзные взносы и другие расходы, связанные с работой

Добровольные отчисления могут быть оплачены долларами до или после уплаты налогов, в зависимости от типа пособия, за которое выплачивается. Некоторые доналоговые вычеты уменьшают только заработную плату, облагаемую федеральным подоходным налогом, в то время как другие вычеты также уменьшают заработную плату, облагаемую налогами на социальное обеспечение и медицинскую помощь.

Публикации IRS 15 и 15-B поясняют, какие льготы предоставляются до вычета налогов для различных целей, а программное обеспечение для расчета заработной платы профессионального уровня поможет вам отслеживать все расчеты, связанные с налогами.

Налоговые обязательства работодателя по заработной плате

Ответственность за уплату налога на заработную плату сохраняется даже после того, как работникам были выданы зарплатные чеки. Компания также несет ответственность за:

- Уплата доли работодателя в налогах на заработную плату

- Депонирование налоговых долларов, удержанных из заработной платы работников

- Подготовка различных отчетов о сверке

- Учет расходов на заработную плату в финансовой отчетности

- Подача налоговых деклараций на заработную плату

Налоги с заработной платы работодателя

Компании несут ответственность за уплату своей части налогов на заработную плату. Эти налоги являются дополнительными расходами сверх валовой заработной платы работника. Доля работодателя в налогах на заработную плату включает в себя следующее:

- Налоги на социальное обеспечение в размере 6,2% в 2020 и 2021 годах до максимального годового заработка в размере 137 700 долларов США в 2020 году и 142 800 долларов США в 2021 году

- Налоги Medicare в размере 1,45% от заработной платы0095

- Государственный налог на безработицу (SUTA)

Налоги FICA

FICA расшифровывается как Федеральный закон о страховых взносах. Налог FICA состоит из налогов социального обеспечения и Medicare. Налоги FICA уплачиваются как работником, так и работодателем. Каждая сторона платит половину этих налогов. Обе половины налогов FICA в сумме составляют 15,3% и распределяются следующим образом:

Налог FICA состоит из налогов социального обеспечения и Medicare. Налоги FICA уплачиваются как работником, так и работодателем. Каждая сторона платит половину этих налогов. Обе половины налогов FICA в сумме составляют 15,3% и распределяются следующим образом:

- Взнос работника в фонд социального обеспечения: 6,2%

- Взнос работодателя в фонд социального обеспечения: 6,2%

- Взнос работника Medicare: 1,45%

- Взнос работодателя Medicare: 1,45%

Дополнительный налог Medicare

С 2013 года дополнительный налог Medicare в размере 0,9% применяется к неженатым работникам, которые подают индивидуальную налоговую декларацию и чья заработная плата Medicare превышает 200 000 долларов. Дополнительный налог Medicare применяется к доходу свыше 250 000 долларов США для состоящих в браке налогоплательщиков, подающих совместную декларацию, и к доходу свыше 125 000 долларов США для супружеских пар, подающих отдельные декларации.

Дополнительный налог Medicare взимается только с сотрудников. Соответствующий налог с работодателя не взимается.

Соответствующий налог с работодателя не взимается.

Отчетность по налогам на заработную плату

Работодатели обязаны сообщать о своих обязательствах по налогу на заработную плату и своевременно вносить налоги на заработную плату. Требования к отчетности включают:

Работодатели также обязаны подавать отчеты в различные государственные и местные органы. Работодатели могут найти ссылки на государственные налоговые органы на веб-сайте Американской ассоциации расчета заработной платы.

Источники статей

Управление социального обеспечения. «Информационный бюллетень: изменения в системе социального обеспечения 2021 г.». По состоянию на 16 октября 2020 г.

Управление социального обеспечения. «База взносов и пособий». По состоянию на 16 октября 2020 г.

Служба внутренних доходов. «Тема № 560 Дополнительный налог Medicare». По состоянию на 16 октября 2020 г.

Вычеты из зарплаты

Работодатели могут вычитать деньги из зарплаты работника при определенных условиях. Существуют разные правила отчислений, взимаемых с последней зарплаты работника, и отчислений во время текущей работы. Многие вычеты требуют предварительного соглашения между работником и работодателем. Другие отчисления из заработной платы являются обязательными, например, федеральный подоходный налог, Medicare, компенсация работникам и т. д.

Существуют разные правила отчислений, взимаемых с последней зарплаты работника, и отчислений во время текущей работы. Многие вычеты требуют предварительного соглашения между работником и работодателем. Другие отчисления из заработной платы являются обязательными, например, федеральный подоходный налог, Medicare, компенсация работникам и т. д.

Некоторые вычеты не позволяют снизить чистую заработную плату работника ниже минимальной заработной платы.

Если вы считаете, что ваш работодатель произвел несанкционированное удержание из вашей зарплаты, вы можете подать жалобу о нарушении прав на рабочем месте.

Могут производиться следующие вычеты, даже если в результате вычета заработная плата работника ниже минимальной заработной платы штата:

- Вычеты, предусмотренные законодательством штата или федеральным законодательством, такие как федеральный подоходный налог, Medicare, компенсация работникам и т. д.

- Наложение ареста на заработную плату по решению суда

- Вычеты в пользу работника, если работник заранее согласился на вычеты. Когда эти вычеты производятся во время текущей работы, соглашение должно быть в письменной форме. Окончательная зарплата может иметь устную договоренность. Например:

- Потребительские кредиты (денежные авансы, 401(k) или пенсионные выплаты, платежи под залог или облигации и т. д.)

- Личные покупки товаров или услуг предприятия, таких как:

- Покупка продуктов в столовой

- Оборудование, приобретенное у работодателя

- Арендная плата за проживание в собственности работодателя

- Медицинские, стоматологические, офтальмологические и другие страховые выплаты или доплаты работника

- Вычеты за медицинское, хирургическое или стационарное лечение или обслуживание.

Когда эти вычеты производятся во время текущей работы, соглашение должно быть в письменной форме. Окончательная зарплата может иметь устную договоренность. Например:

Когда эти вычеты производятся во время текущей работы, соглашение должно быть в письменной форме. Окончательная зарплата может иметь устную договоренность. Например: Для любого из перечисленных выше вычетов работодатели могут взимать розничные цены и разумные проценты по кредитам, но в противном случае они не могут получать финансовую прибыль или выгоду.

Вычеты разрешены только из последней зарплаты

За исключением вычетов, перечисленных выше, любые вычеты из последней зарплаты не могут уменьшать последнюю зарплату работника ниже минимальной заработной платы.

Следующие вычеты допускаются только при наличии устной или письменной договоренности между работником и работодателем и описанные инциденты произошли в период последней выплаты:

- Для покрытия нехватки наличности в кассе до – если на предприятии установлены правила приема наличных, сотрудник имеет единоличное право доступа к кассе, а работник пересчитывает наличные в начале и в конце смены.

- Для возмещения стоимости утерянного или поврежденного оборудования – если можно доказать, что повреждение или потеря оборудования вызваны нечестным или умышленным действием работника .

- Для принятия «фальшивого чека» (NSF) или покупки по кредитной карте — если на момент инцидента у компании уже есть правила приема чеков и кредитных карт.

- За кражу работника – если действия работника признаны нечестными или умышленными, а работодатель подает заявление в полицию.

Работодатель обязан доказать предполагаемые действия работника и наличие любой политики, соглашения или процедуры.

Работодатели должны уведомлять сотрудников обо всех политиках, соглашениях и процедурах окончательных отчислений из заработной платы. Эти политики должны быть составлены в письменной форме и подписаны работниками.

Запрещенные вычеты из заработной платы во время постоянной работы

Во время текущих трудовых отношений работодатели не могут вычитать следующие суммы:

Ретроактивные вычеты компенсационных премий работникам из заработной платы

Как правило, работодатели могут вычитать из зарплаты работника половину части компенсационной премии работника, поступающей в Фонд медицинской помощи. Если работодатель регулярно не удерживает часть премии работника, работодатель не может задним числом вычесть эту сумму из заработной платы работника. Если ошибка была нечастой и непреднамеренной, работодатель может оценить, будет ли применяться положение о переплате.

Если работодатель регулярно не удерживает часть премии работника, работодатель не может задним числом вычесть эту сумму из заработной платы работника. Если ошибка была нечастой и непреднамеренной, работодатель может оценить, будет ли применяться положение о переплате.

Переплата

Переплата возникает, когда работодатель непреднамеренно или случайно платит работнику больше согласованной ставки заработной платы или больше часов, чем он фактически отработал.

Работодатели могут вычесть переплату из зарплаты работника только в том случае, если она:

- Непреднамеренная,

- Редко, и

- Обнаружена переплата в течение 90 дней.

Если переплата не обнаружена в течение 90 дней, работодатель не может скорректировать текущую или будущую заработную плату работника для возмещения переплаты.

Работодатель должен предоставить работнику предварительное письменное уведомление и документацию о переплате до того, как будет произведена какая-либо корректировка. В этом уведомлении должны быть указаны условия возмещения переплаты. Например, работодатель может предложить разделить отчисления за переплату по нескольким зарплатам или удержать всю сумму сразу. Возмещение переплаты может привести к снижению брутто-зарплаты работника ниже установленного государством минимального размера оплаты труда. См. WAC 296-126-030 для получения полной информации.

В этом уведомлении должны быть указаны условия возмещения переплаты. Например, работодатель может предложить разделить отчисления за переплату по нескольким зарплатам или удержать всю сумму сразу. Возмещение переплаты может привести к снижению брутто-зарплаты работника ниже установленного государством минимального размера оплаты труда. См. WAC 296-126-030 для получения полной информации.

Примечание : Это не относится к работникам, работающим на государственных работодателей. Дополнительную информацию см. в главе 49.48 RCW.

Индивидуальный подоходный налог – Департамент доходов

Текущие формы индивидуального подоходного налога

Поиск в пределах

Записей не найдено.

Нужно ли подавать налоговую декларацию?Расчетные платежи по индивидуальному подоходному налогуСоветы по подаче документовНайти формуБесплатная электронная подача заявокПредотвращение кражи личных данныхСообщить о налоговом мошенничествеЗапросить копию налоговой декларацииРасписание P КалькуляторГде мой возврат?

| | Личные кредиты Индивидуальные налоговые льготы указываются в Приложении ITC и подаются вместе с формой 740 или 740-NP. Налоговый вычет в размере 40 долларов США разрешен для каждого лица, указанного в декларации, в возрасте 65 лет и старше. Кроме того, предоставляется налоговая льгота в размере 40 долларов США, если лицо признано слепым. Лица в возрасте 65 лет и старше, слепые по закону, имеют право на получение обоих налоговых льгот на общую сумму 80 долларов США на человека. Члены Национальной гвардии Кентукки могут претендовать на налоговый кредит в размере 20 долларов США; члены военного резерва не имеют права. КРС 141.020 |

| | Невозмещаемый налоговый кредит на размер семьи Налоговый кредит на размер семьи основан на модифицированном валовом доходе и размере семьи. Если общий модифицированный валовой доход за 2020 год составляет 34 846 долл. США или меньше, вы можете претендовать на налоговую льготу в штате Кентукки на размер семьи. КРС 141.066 |

| | Налоговая скидка на разницу в доходах Эта скидка доступна только для налогоплательщиков, которые имеют право на получение налоговой скидки на размер семьи и имеют размер семьи не более трех человек. Этот кредит был создан для тех налогоплательщиков, чья налоговая ставка увеличилась после того, как HB 487 ввел фиксированную налоговую ставку в размере 5%. Этот кредит будет доступен в налоговых годах 2019 и 2020. КРС 141.066 |

| | Налоговый кредит на обучение Доступен кредит в размере 25 процентов от суммы федерального американского кредита возможностей и кредита на обучение на протяжении всей жизни. Кредит распространяется только на обучение в бакалавриате, поэтапно прекращается для более высоких доходов, применяется к большинству возможностей получения высшего образования в Кентукки и может быть перенесен на срок до пяти (5) лет. КРС 141.069 |

| | Кредит на уход за детьми и иждивенцамиНалогоплательщики штата Кентукки, претендующие на получение кредита на уход за детьми и иждивенцами, будут запрашивать этот кредит в форме 740 или 740-NP. Кредит запрашивается в строке 24 формы 740 или формы 740-NP путем ввода суммы федерального кредита из федеральной формы 2441 и умножения на 20 процентов. КРС 141.067 |

Чтобы узнать больше о зачетах, указанных в декларации по федеральному подоходному налогу, включая зачет по налогу на заработанный доход (EITC), посетите веб-сайт

www.irs.gov.

Ищете налоговые льготы для бизнеса?

ФОРМА 1099-G

Если вы получили возврат подоходного налога штата Кентукки в прошлом году, в соответствии с федеральным законом мы обязаны отправить форму 109. 9-G, чтобы напомнить вам, что возмещение штата должно отражаться как доход в вашей федеральной налоговой декларации, если вы перечисляете вычеты по пунктам.

9-G, чтобы напомнить вам, что возмещение штата должно отражаться как доход в вашей федеральной налоговой декларации, если вы перечисляете вычеты по пунктам.

При указании отчислений в федеральной декларации вам разрешается вычитать подоходный налог штата или налог с продаж, уплаченный вами в течение года. Этот вычет уменьшает ваш федеральный налогооблагаемый доход. Если какая-либо часть подоходного налога штата, которую вы вычли из своей федеральной декларации, впоследствии будет возвращена вам, эта сумма должна быть указана как налогооблагаемый доход за год, в котором выплачено возмещение.

Форма 1099-G отражает все возмещения по штату Кентукки, которые были зачислены вам за прошлый год, включая возмещения по исправленным декларациям и декларациям за предыдущий год. В форму будет включено любое или все ваше возмещение, которое было применено к следующему:

- расчетный налоговый счет

- налог на использование

- долг по алиментам

- просроченное налоговое обязательство или другой счет

Даже если ваше возмещение было использовано для компенсации счета или пожертвования, федеральный закон утверждает, что вы получили возмещение, и вы должны указать его как доход.

Вам не нужно прикладывать Форму 1099-G к своим федеральным или государственным налоговым декларациям. Просто сохраните его для своих записей. Если вы пользуетесь услугами профессионального специалиста по подготовке налоговых деклараций, передайте ему форму вместе с формами W-2 и другой налоговой информацией. Если ваш адрес в форме неверен или у вас есть другие вопросы, обратитесь в Департамент доходов штата Кентукки. , или другие покупки за пределами штата, совершенные в течение года. Нажмите здесь, чтобы узнать, обязаны ли вы указывать налог на использование штата Кентукки в своей декларации по индивидуальному подоходному налогу.

См. также строку 27 формы 740 и дополнительную таблицу налога на использование и лист расчета налога на использование в инструкциях 740. Инструкции по формам 740 и 740 за текущий год можно найти на странице форм.

25.50 — Вычеты и сокращения из заработной платы

Эти вычеты уменьшают чистую заработную плату, но не влияют на валовой доход. Участие в данных видах отчислений осуществляется по письменному заявлению работника. Эти отчисления могут также требовать минимального уровня участия.

Участие в данных видах отчислений осуществляется по письменному заявлению работника. Эти отчисления могут также требовать минимального уровня участия.

Приемлемые формы письменного запроса сотрудника включают:

- Бумага (оригинал документации с оригинальной подписью или отметкой сотрудника).

- Копия оригинального документа в формате PDF.

- Факсимильная копия оригинала документа.

- Электронное письмо для определенных изменений (например, суммы вычета) или прекращения вычета.

- Электронные документы с использованием электронных подписей согласно определению RCW 1.80.010(10) как «Электронный звук, символ или процесс, прикрепленный к записи или логически связанный с ней и выполненный или принятый лицом с намерением подписать запись. ”

Запросы сотрудников могут быть доставлены любым доступным для лица, подающим запрос, способом, включая, помимо прочего: личную доставку, почту США, курьера, электронную почту, факс или другой надежный способ.

Ниже приведены наиболее распространенные из этих вычетов:

Вид вычета | Описание и объяснение | 25/100 Правило * | Отмена агентства по правилу 25/100 | Требуется разрешение агентства |

Банки, сберегательные кассы или ссудо-сберегательные ассоциации |

| Х | Х | Если < 25 в агентстве X |

Кредитные союзы |

| Х | Х | Если < 25 в агентстве X |

Плата за парковку и льготы на проезд |

|

|

|

|

Сберегательные облигации США |

|

|

|

|

Питание, проживание, униформа Вычеты |

|

|

|

|

Взносы на обучение, плату или стипендию |

| |||

Сборы и прочие сборы |

| Х | ||

Трудовые взносы или членские взносы |

| Х | ||

Фонды, комитеты или дочерние организации, поддерживаемые профсоюзами или организациями работников |

| Х | ||

Страховые взносы Управления здравоохранения |

| |||

Благотворительные взносы |

| |||

| Прочие вычеты | По RCW 41.04.230:

По RCW 41.04.030:

| Х | Х |

Вычеты должны производиться до вычета налогов, насколько это возможно, для квалифицированных льгот по парковке и проезду, как это разрешено в соответствии с федеральным кодексом внутренних доходов.

Вычеты должны производиться до вычета налогов, насколько это возможно, для квалифицированных льгот по парковке и проезду, как это разрешено в соответствии с федеральным кодексом внутренних доходов.

04.230, взносы (включая представительские и другие обязательные сборы), предусмотренные коллективным договором, если они еще не предусмотрены в соответствии с положениями Глав 41.76 или 41.80 RCW или другими законодательными органами.

04.230, взносы (включая представительские и другие обязательные сборы), предусмотренные коллективным договором, если они еще не предусмотрены в соответствии с положениями Глав 41.76 или 41.80 RCW или другими законодательными органами. 04 и 41.05 RCW).

04 и 41.05 RCW). 04.036)

04.036) * Это означает минимальное участие 25 или более сотрудников в одном агентстве или 100 сотрудников по всему штату.

Программы налоговых кредитов для малого бизнеса

Американский план спасения расширяет ряд важных налоговых льгот, в частности кредит на удержание сотрудников и кредит на оплачиваемый отпуск, для малых предприятий.

Кредит на удержание сотрудников

Американский план спасения продлевает доступность кредита на удержание сотрудников для малых предприятий до декабря 2021 года и позволяет предприятиям компенсировать свои текущие обязательства по налогу на заработную плату на сумму до 7000 долларов США на сотрудника в квартал. Этот кредит в размере до 28 000 долларов США на сотрудника на 2021 год предоставляется малым предприятиям, доходы которых снизились или даже были временно закрыты из-за COVID.

Для 2020 финансового года

Для 2020 года ERC представляет собой налоговый кредит в счет определенных налогов на заработную плату, включая долю работодателя в налогах на социальное обеспечение на заработную плату, выплаченную в период с 12 марта 2020 г. по 31 декабря 2020 г. Налоговый кредит составляет 50% от заработная плата, выплачиваемая до 10 000 долларов США на сотрудника, с ограничением в 5 000 долларов США на сотрудника. Если сумма налогового кредита для работодателя превышает сумму причитающейся доли работодателя в уплате налога на социальное обеспечение, превышение возмещается – выплачивается – непосредственно работодателю.

по 31 декабря 2020 г. Налоговый кредит составляет 50% от заработная плата, выплачиваемая до 10 000 долларов США на сотрудника, с ограничением в 5 000 долларов США на сотрудника. Если сумма налогового кредита для работодателя превышает сумму причитающейся доли работодателя в уплате налога на социальное обеспечение, превышение возмещается – выплачивается – непосредственно работодателю.

Если ваш бизнес соответствует требованиям ERC на 2020 год, но вы еще не запросили кредит, вы можете подать измененные формы налога на заработную плату, чтобы запросить кредит и получить возврат налога.

Предприятия, которые взяли кредиты PPP в 2020 году, все еще могут вернуться и потребовать ERC, но они не могут использовать ту же заработную плату, чтобы подать заявление на прощение кредитов PPP и засчитывать ERC. Если расходы на заработную плату в вашем бизнесе превышали сумму, покрываемую вашим кредитом PPP, вы можете потребовать налоговые льготы на эти дополнительные расходы на заработную плату.

Для 2021 финансового года

ERC теперь доступен для всех четырех кварталов 2021 года. Сумма максимального налогового кредита была увеличена до 7000 долларов США на сотрудника в квартал, а уровень квалификационного сбоя в работе был снижен, так что 20 % снижения валовой выручки в течение одного квартала даст бизнесу право на получение максимальной выгоды в размере 28 000 долларов США за весь год.

Ключевые документы

Кредит на удержание сотрудников 2020 и 2021 Одностраничный

Моментальный снимок кредита на удержание сотрудников

Краткий справочник кредита на удержание сотрудников

Кредит на оплачиваемый отпуск

Американский план спасения продлевает до сентября 2021 г. доступность кредитов на оплачиваемый отпуск для малых и средних предприятий, которые предлагают оплачиваемый отпуск сотрудникам, которые могут взять отпуск из-за болезни, карантина или ухода. Предприятия могут получить налоговые льготы в долларах, равные заработной плате до 5000 долларов, если они предлагают оплачиваемый отпуск работникам, которые больны или находятся на карантине.

Для 2020 финансового года

Начиная с начала 2020 года в рамках Закона CARES предприятия с числом сотрудников менее 500 должны были предоставлять оплачиваемый отпуск по болезни и оплачиваемый отпуск по семейным обстоятельствам сотрудникам, которые сталкивались с определенными последствиями продолжающейся пандемии. В соответствии с законом предприятия имеют право на налоговый кредит в размере 100% от оплаченного отпуска по болезни и оплачиваемого отпуска по семейным обстоятельствам, предоставленного работникам.

Правила об отпуске по болезни от 2020 г. требовали, чтобы предприятия предоставляли до 80 часов оплачиваемого отпуска в любом из следующих случаев:

- обычная заработная плата сотрудника, не превышающая 511 долларов США в день, до 5 110 долларов США в день, если сотрудник болен или находится на карантине; или

- две трети обычной заработной платы работника с ограничением в 200 долларов США в день и до 2000 долларов США в день, если сотрудник находил время для ухода за кем-то еще, находящимся на карантине, или за ребенком, чья школа или детский сад были закрыты из-за COVID.

Правила об отпуске по семейным обстоятельствам от 2020 года требовали, чтобы предприятия предоставляли до десяти дополнительных недель отпуска для сотрудников, которые не могут работать, потому что им необходимо ухаживать за детьми, чья школа или обычный уход за детьми недоступны из-за COVID. Эти сотрудники имеют право на получение двух третей своей обычной заработной платы с ограничением в 200 долларов США в день до 10 000 долларов США в день.

Предприятия, которые платили работникам по этим программам в период с 1 апреля 2020 г. по 31 декабря 2020 г., могут получить налоговый кредит в счет налогов на заработную плату. Если сумма кредита превышает часть налога на рабочую силу, причитающуюся предприятию, то превышение возвращается — выплачивается — непосредственно предприятию.

Если ваша компания предоставила сотрудникам оплачиваемый отпуск в 2020 году, а вы еще не запросили зачет, вы можете подать измененные формы налога на заработную плату, чтобы запросить зачет и получить возмещение налога.