Вклады в банках в Екатеринбурге под максимальный процент, самые выгодные ставки по вкладам в рублях на сегодня

Популярные предложения

МКБ. 30 лет

Московский Кредитный Банк

Ставка

до 8.7 %

160 – 540 дней

30 000 – 3 000 000 ₽

Реклама ПАО «Московский Кредитный Банк»

Добро пожаловать (367 дней)

Азиатско-Тихоокеанский Банк

Ставка

до 9.1 %

367 дней

от 50 000 ₽

Реклама «Азиатско-Тихоокеанский Банк» (АО)

Накопительный счет

Московский Кредитный Банк

Ставка

до 7.5 %

от 1 дня

от 1 ₽

Реклама ПАО «Московский Кредитный Банк»

Удачный момент

СМП Банк

Ставка

8.35 %

181 день

от 50 000 ₽

Реклама АО «СМП Банк»

Отзывы о вкладах в Екатеринбурге

Банк Синара (СКБ-банк)

Удобный вклад

Открыл в Синара банке вклад «Обыкновенное чудо». Продали бабушкину квартиру, пла. .. Читать

.. Читать

Евгения, Екатеринбург

Совкомбанк

Вклады здесь делать удобно.

Очень удобный функционал по вкладам. Быстро перевод средств происходит. Вовремя… Читать

Алена , Екатеринбург

Уральский Банк реконструкции и развития

Внимательное обслуживание

В УБРиР обратились с вопросам открытия вклада. Специалист Любовь рассказала про… Читать

Людмила, Екатеринбург

Банк БЖФ

Вклады от 30 тысяч

Ставлю твердую пятерку за маленькую минимальную сумму вклада. Сейчас такие ставк… Читать

Геннадий Лукьяненко, Екатеринбург

Газпромбанк

Открыл вклад в ГПБ

До чего техника дошла! Парой кликов в приложении, я себе открыл вклад «»Управлят… Читать

Семен, Екатеринбург

Тинькофф Банк

Хвала Тинькову

Все быстро, четко, придумано до мелочей. Идеальный банк для интровертов, где слу… Читать

Идеальный банк для интровертов, где слу… Читать

Павел Валентинович, Екатеринбург

Банк ДОМ.РФ

Неудобное обслуживание

Постоянные очереди, как не придёшь тратишь не меньше часа, вместо пяти операцион… Читать

Виктор, Екатеринбург

Читать все отзывы

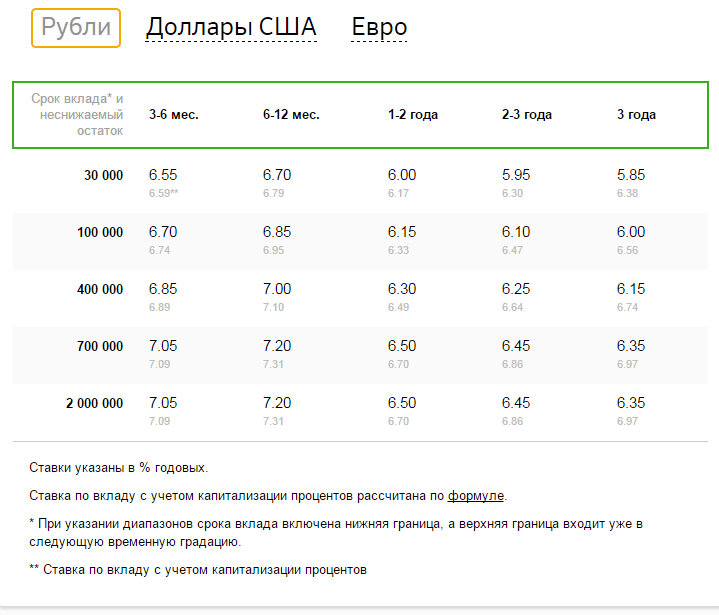

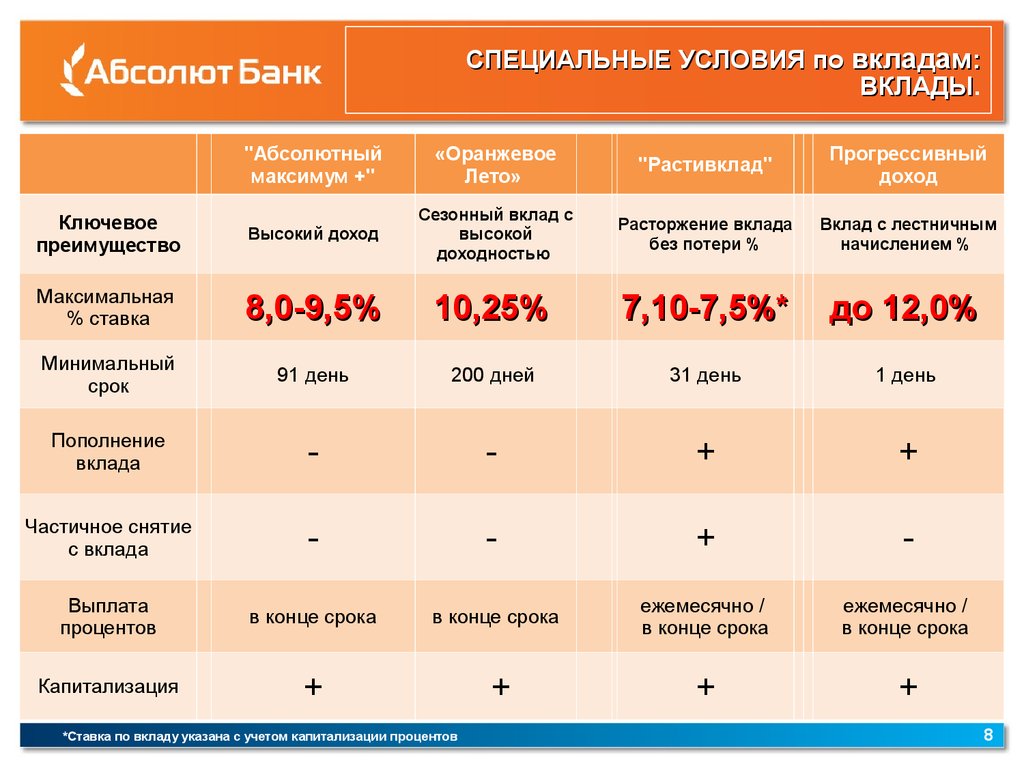

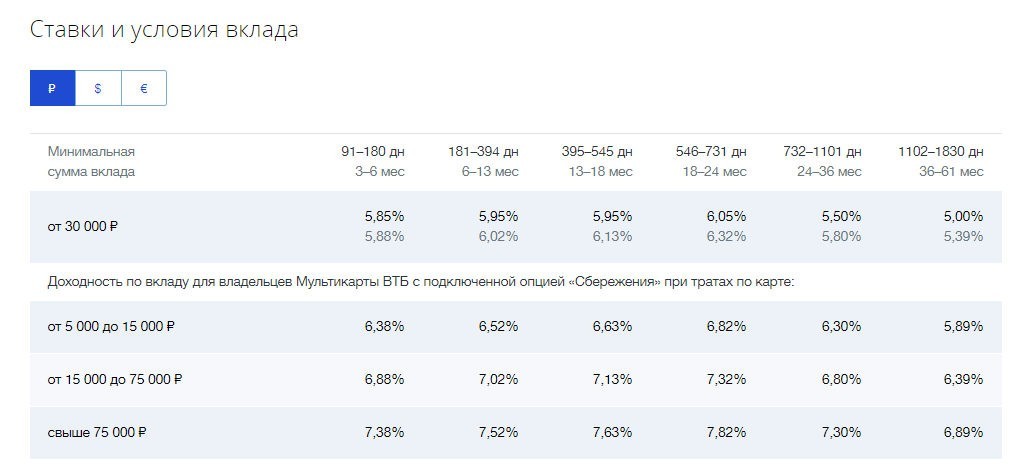

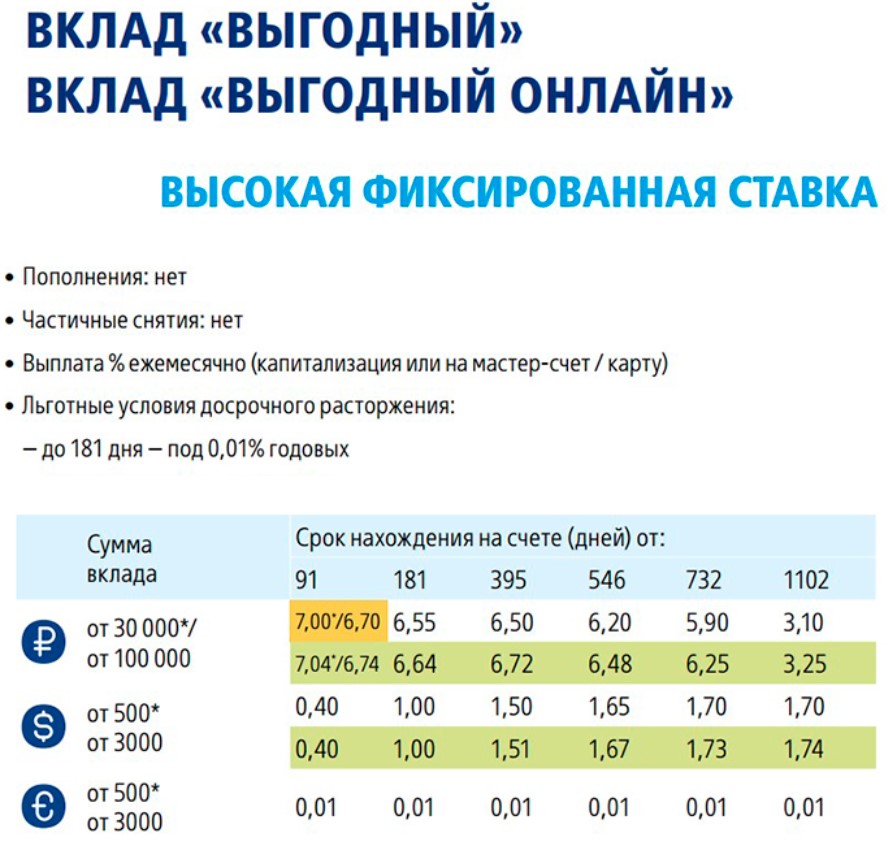

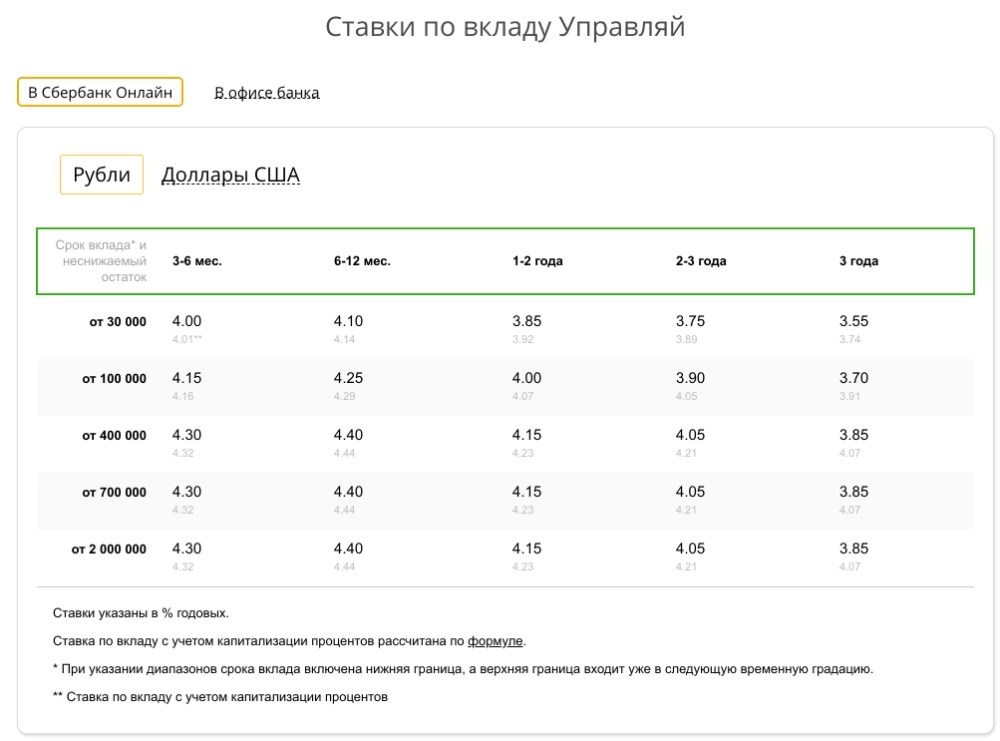

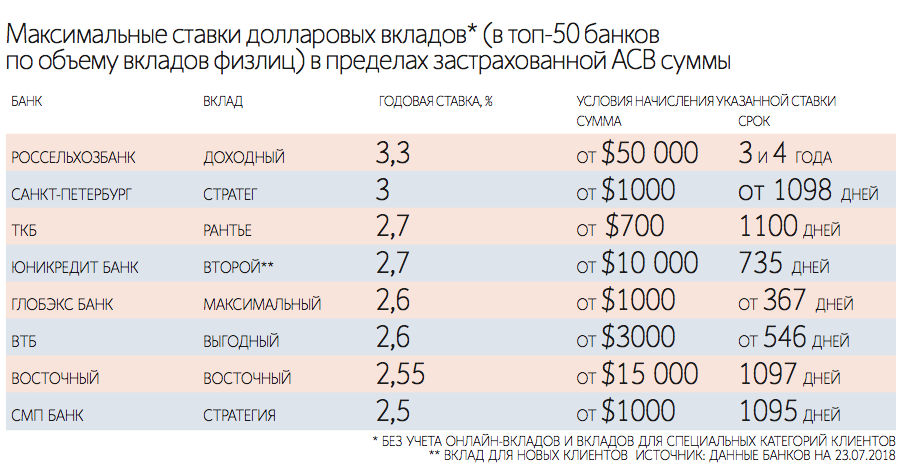

Ставки по вкладам в Екатеринбурге

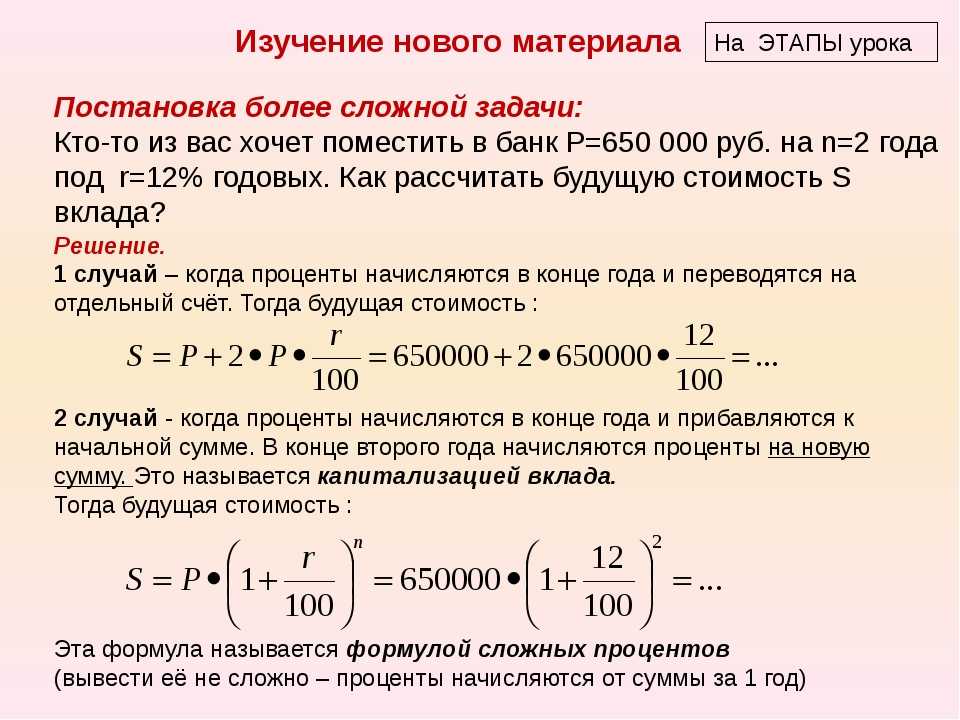

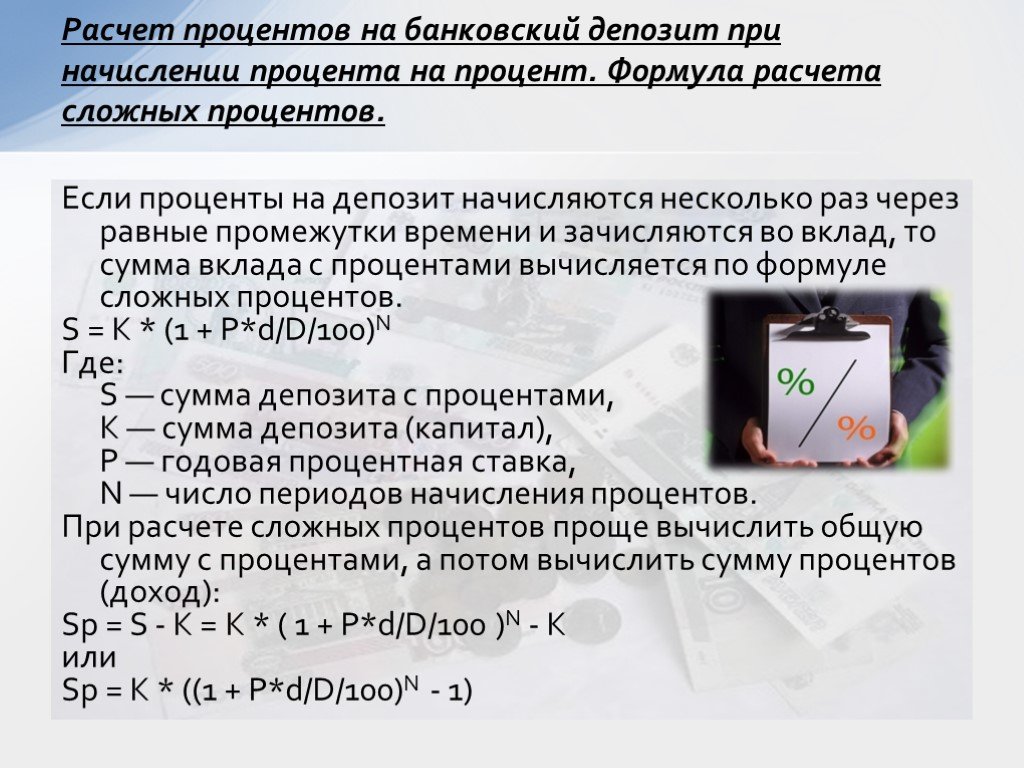

Банковский депозит представляет собой размещение средств клиента на специальном счете с целью получения дохода в виде процентов. Такой вариант вложений пользуется большой популярностью в России, так как позволяет совместить надежность и выгодность. На сегодняшний день самые большие проценты по вкладам в Екатеринбурге предлагаются несколькими банками, работающими в регионе. Их перечень вместе с актуальными условиями открытия депозита размещен на нашем сайте. При выборе выгодного вклада следует учитывать не только величину процента, но и финансовую стабильность банка, возможность пополнения или досрочного снятия, другие подобные критерии.

Открыть вклад в банке под высокий процент

Чтобы открыть вклад в банке с максимальной процентной ставкой с помощью нашего сервиса, необходимо произвести следующие действия:

- указать желательные параметры депозита – сколько денег и на какой срок планируется положить в банк Екатеринбурга;

- ввести дополнительные условия в части пополнения, снятия и капитализации процентов;

- отсортировать выведенные на экран предложения по процентной ставке.

В результате выполнения описанных операций на первой строчке списка окажется самый привлекательный с финансовой точки зрения вариант депозита. Далее оформляется онлайн-заявка на открытие вклада, для чего требуется перейти на сайт банка.

Преимущества выбора вкладов в Сравни

- 1. Выгодные вклады

- Узнайте, где выгоднее всего сделать вклад

- Дата начала: 2022-01-01

- Дата окончания: 2022-12-31

org/VirtualLocation»>Выгодные вклады

org/VirtualLocation»>Выгодные вклады- 2. Сравнение процентов

- Сравнивайте проценты по вкладам в банках России

- Дата начала: 2022-01-01

- Дата окончания: 2022-12-31

- 3. Лучшие предложения

- Выбирайте лучшие предложения по депозитам

- Дата начала: 2022-01-01

- Дата окончания: 2022-12-31

- Лучшие предложения

Сравни. ру

ру

Вклады

в Екатеринбурге

Вклады

Все вклады

Рассчитать доход

Вклады в Металлинвестбанке — это простой и удобный способ накопления средств, гарантирующий получение стабильного дохода. Мы предлагаем Вам вклады со всеми возможными опциями и высокой доходностью. Используйте свои сбережения максимально эффективно!

Сумма вклада

Срок вклада

31 день90 дней91 день181 день367 дней550 дней740 дней1100 дней

Подобрать вклад

Пополнение

Частичное снятие

Получаю пенсию

Открыть онлайн

Рубли открытие наличными и безналичным путем

Выплата процентов в конце срока

Без пополнения

Без частичного снятия

Вклад участвует в акции

Рубли открытие наличными и безналичным путем

Проценты ежемесячно / в конце срока

Без пополнения

Без частичного снятия

Вклад участвует в акции

Рубли открытие наличными и безналичным путем

Срок вклада 181 день

Выплата процентов в конце срока

Без пополнения

Без частичного снятия

Вклад участвует в акции

Рубли открытие наличными и безналичным путем

Срок вклада 90 дней

Выплата процентов в конце срока

Без пополнения

Без частичного снятия

Вклад участвует в акции

Рубли открытие наличными и безналичным путем

Ежемесячная капитализация процентов

Пополнение

Без частичного снятия

Вклад участвует в акции

Рубли открытие наличными и безналичным путем

Выплата процентов в конце срока

Пополнение

Частичное снятие без потери процентов

Рубли открытие наличными и безналичным путем

Ежемесячная капитализация процентов

Пополнение

Частичное снятие без потери процентов

Нет вкладов, соответствующих заданным условиям.

Сравнение вкладов

| Вклад | Макс. процентная ставка годовых | Пополнение | Частичное снятие | Льготное досрочное расторжение | Выплата процентов |

| ₽ | |||||

| Вклад «Доходный год» | до 10.0% |

|

|

| Выплата процентов в конце срока |

| Вклад «Максимальный доход» | 8.0% |

|

|

| Проценты ежемесячно / в конце срока |

| Вклад «Выгодный процент» Срок вклада 181 день | 8. 0% 0% |

|

|

| Выплата процентов в конце срока |

| Вклад «Выгодный процент плюс» Срок вклада 90 дней | 7.5% |

|

|

| Выплата процентов в конце срока |

| Вклад «Пополняемый» | 7.3% |

|

|

| Ежемесячная капитализация процентов |

| Вклад «Управляемый» | 6. 5% 5% |

|

|

| Выплата процентов в конце срока |

| Вклад «Пенсионный доход» | 6.8% |

|

|

| Ежемесячная капитализация процентов |

Что такое процент маржи вклада? | Малый бизнес

Концепция маржинальной прибыли исходит из того, что бизнес-менеджерам необходимо понимать, насколько прибыльным стал их бизнес. Для большинства менеджеров это так же просто, как посмотреть на то, что называется нормой прибыли. Маржа прибыли — это просто сумма, на которую доход, который бизнес получает от продаж, превышает затраты, понесенные бизнесом, как переменные, так и постоянные. Это очень общая цифра, и она очень мало говорит о том, насколько хорошо работает бизнес. Чтобы получить более подробное представление о прибыльности бизнеса, менеджеры обращают внимание на то, что называется маржинальной прибылью.

Это очень общая цифра, и она очень мало говорит о том, насколько хорошо работает бизнес. Чтобы получить более подробное представление о прибыльности бизнеса, менеджеры обращают внимание на то, что называется маржинальной прибылью.

Что такое маржинальный вклад?

В то время как маржа прибыли представляет собой разницу между общим доходом от продаж и общими затратами бизнеса, маржинальная прибыль является гораздо более конкретной. Это мера разницы между общим доходом от продаж компании и переменными затратами, понесенными компанией. Переменные затраты, также известные как прямые затраты, представляют собой затраты, непосредственно связанные с производством или приобретением товаров и услуг, созданных бизнесом. Иногда эта цифра выражается в виде отношения, и в этом случае она будет известна как 9.0007 коэффициент маржи вклада , а иногда он будет выражаться в процентах, и в этом случае он будет известен как процент маржи вклада .

Маржинальная прибыль — это то, что в конечном итоге используется для погашения постоянных затрат бизнеса; все, что остается после этого, является чистой прибылью бизнеса. Постоянные затраты — это в основном производственные затраты, которые остаются неизменными независимо от объема производства. С другой стороны, переменные издержки будут увеличиваться и уменьшаться в зависимости от объемов производства.

Маржа вклада в значительной степени является мерой эффективности. Он измеряет, насколько низко компания может поддерживать свои переменные затраты, чтобы максимизировать свою маржинальную прибыль. Это управленческий коэффициент, потому что маржинальная прибыль редко сообщается общественности. Вместо этого эта цифра будет использоваться руководством для будущих улучшений производственных процессов в бизнесе.

Формула маржи вклада

Формула маржи вклада довольно проста по своей сути и может быть легко представлена либо в виде соотношения, либо в процентах. Он рассчитывается как разница между общим доходом от продаж и общим объемом переменных продаж.

Он рассчитывается как разница между общим доходом от продаж и общим объемом переменных продаж.

Маржа вклада = Доход от продаж – Переменные затраты

Доход от продаж

Первой важной частью этого уравнения является доход от продаж. Выручка от продаж — это общая сумма, полученная от успешных продаж продукции компании. Ключевое слово здесь «успешный», потому что цифра не должна включать никаких надбавок и возвратов. Фактически именно по этой причине доход от продаж иногда более конкретно указывается как чистый доход от продаж.

Доход от продаж легко получить, и его можно найти в отчете о прибылях и убытках компании. Фактически, существуют отчеты о прибылях и убытках, в которых единственным показателем продаж является чистый доход от продаж, что значительно упрощает работу по получению дохода от продаж за вычетом возвратов и надбавок. Существуют и другие отчеты о прибылях и убытках, в которых сообщается об общем объеме продаж, а затем вычитаются надбавки и доходы. На самом деле не имеет значения, какой формат был использован в отчете о прибылях и убытках; чистый доход от продаж всегда будет доступен в отчете о прибылях и убытках.

На самом деле не имеет значения, какой формат был использован в отчете о прибылях и убытках; чистый доход от продаж всегда будет доступен в отчете о прибылях и убытках.

Переменные затраты

Переменные затраты – это расходы, которые увеличиваются и уменьшаются с увеличением объема производства. Они также известны как прямые затраты и могут быть непосредственно связаны с производственным процессом. Хорошим примером переменных затрат является стоимость сырья. По мере того, как вы производите больше единиц, вам нужно больше сырья. Таким образом, ваша стоимость сырья будет расти с увеличением уровня производства. С другой стороны, если вы сократите производство, вам потребуется меньше сырья, и в результате стоимость сырья снизится.

Существуют и другие примеры переменных затрат, таких как оплата труда, производственные материалы, доставка, комиссионные с продаж, коммунальные услуги и так далее. Идея состоит в том, что эти затраты напрямую связаны с продуктом и увеличиваются и уменьшаются в зависимости от уровня производства. Переменные затраты, как правило, не указываются в качестве отдельной категории в финансовой отчетности, публикуемой для всеобщего обозрения. Чтобы найти общие переменные затраты, вам придется вручную просмотреть отчет о прибылях и убытках и отследить их одну за другой. Есть компании, которые предлагают отчеты о маржинальной прибыли отдельно, с переменными и постоянными затратами отдельно, но это скорее исключение, чем правило.

Переменные затраты, как правило, не указываются в качестве отдельной категории в финансовой отчетности, публикуемой для всеобщего обозрения. Чтобы найти общие переменные затраты, вам придется вручную просмотреть отчет о прибылях и убытках и отследить их одну за другой. Есть компании, которые предлагают отчеты о маржинальной прибыли отдельно, с переменными и постоянными затратами отдельно, но это скорее исключение, чем правило.

Переменные и постоянные затраты

Поскольку вы, вероятно, потратите некоторое время на просмотр отчетов о прибылях и убытках, чтобы найти переменные затраты, было бы полезно узнать разницу между переменными затратами и постоянными затратами. По большей части разница заключается в том, насколько рассматриваемая стоимость коррелирует с объемами производства компании. Помните, что переменные затраты будут расти и падать в тандеме с уровнями производства компании. Это не относится к постоянным затратам. Постоянные затраты, как следует из названия, остаются постоянными независимо от уровня производства компании. Арендная плата — очень хороший пример фиксированной стоимости. Независимо от того, каков ваш уровень производства, ваша арендная плата останется неизменной.

Постоянные затраты, как следует из названия, остаются постоянными независимо от уровня производства компании. Арендная плата — очень хороший пример фиксированной стоимости. Независимо от того, каков ваш уровень производства, ваша арендная плата останется неизменной.

Допустим, вы владеете фабрикой по производству игрушек. В данном году вы делаете продажи на 1 миллион долларов. Ваши переменные затраты составляют 100 000 долларов на доставку, 50 000 долларов на коммунальные услуги, 400 000 долларов на рабочую силу и 300 000 долларов на производственные материалы. С помощью этой информации вы можете легко рассчитать свою маржинальную прибыль.

Помните формулу для маржинальной прибыли:

Маржинальная маржа = Доход от продаж – Переменные затраты

Ваш доход от продаж в этом случае составляет 1 миллион долларов. Ваши переменные затраты можно суммировать следующим образом:

100 000 долл. США + 50 000 долл. США + 400 000 долл. США + 300 000 долл. США = 850 000 долл. США

США

Таким образом, ваша маржинальная прибыль представляет собой разницу между ними.

Маржа вклада = 1 000 000 долл. США – 850 000 долл. США = 150 000 долл. США

Все, что останется после того, как вы погасите все свои фиксированные затраты, является чистым доходом или чистой прибылью вашей компании. Допустим, у вас есть фиксированные расходы в размере 50 000 долларов на аренду, 35 000 долларов на страховку и 20 000 долларов на налоги на недвижимость. Это доводит ваши общие фиксированные затраты до 105 000 долларов. Поскольку ваша маржинальная прибыль составляет 150 000 долларов США, вы способны покрыть свои фиксированные расходы и по-прежнему получать приличную прибыль в размере 45 000 долларов США в конце года.

Анализ и интерпретация маржи вклада

Маржа вклада используется руководством различными способами для поддержки различных решений, касающихся производства и ценообразования. Концепция маржи вклада особенно полезна при выяснении точки безубыточности для данного продукта или отдела в бизнесе. Менеджмент будет использовать маржинальную прибыль, чтобы понять, какую цену они должны взимать за продукт, по крайней мере, чтобы не потерять деньги. Это так называемая цена безубыточности. Цена безубыточности должна определять нижнюю границу цены продукта. Все, что выше цены безубыточности, приводит к положительной маржинальной прибыли. Маржа вкладов в различных продуктовых линейках и отделах также поможет руководству выяснить, какие продуктовые линейки и отделы приносят прибыль, а какие следует упразднить.

Концепция маржи вклада особенно полезна при выяснении точки безубыточности для данного продукта или отдела в бизнесе. Менеджмент будет использовать маржинальную прибыль, чтобы понять, какую цену они должны взимать за продукт, по крайней мере, чтобы не потерять деньги. Это так называемая цена безубыточности. Цена безубыточности должна определять нижнюю границу цены продукта. Все, что выше цены безубыточности, приводит к положительной маржинальной прибыли. Маржа вкладов в различных продуктовых линейках и отделах также поможет руководству выяснить, какие продуктовые линейки и отделы приносят прибыль, а какие следует упразднить.

Маржа вклада также полезна как инструмент для управления доходами. Если у руководства есть определенная цель по прибыльности компании в данном году, то коэффициент CM может быть полезен для расчета соответствующей модели ценообразования, которая поможет бизнесу повысить свою прибыльность.

Маржа вклада также полезна для людей, не являющихся руководством, таких как аналитики и внешние инвесторы. Эти стороны будут использовать маржу вклада для определения эффективности бизнеса в получении прибыли. Аналитики, например, могут рассчитать маржинальную прибыль на каждую единицу и дать оценки прогнозируемой прибыли компании в последующие годы.

Эти стороны будут использовать маржу вклада для определения эффективности бизнеса в получении прибыли. Аналитики, например, могут рассчитать маржинальную прибыль на каждую единицу и дать оценки прогнозируемой прибыли компании в последующие годы.

Что означает высокая маржа вклада?

В большинстве случаев гораздо лучше иметь высокую маржинальную прибыль, чем низкую, по двум основным причинам: во-первых, высокая маржинальная прибыль обычно подразумевает низкие переменные издержки. Во-вторых, высокая маржинальная прибыль обычно подразумевает высокую цену продажи. Одна или обе эти ситуации могут иметь место, и обе они являются хорошими признаками: они показывают, что компания способна получать от своих продаж достаточно, чтобы покрыть свои переменные затраты, и при этом оставить изрядную сумму для покрытия своих постоянных затрат.

С другой стороны, низкая маржинальная прибыль обычно указывает на то, что продукт, отдел или компания в целом не являются прибыльными. Причины этого могут быть разными. Некоторые переменные затраты, такие как стоимость сырья, могли увеличиться; цена могла быть снижена конкурентами и так далее. Однако низкий уровень CM не обязательно означает, что компания разоряется. Руководству следует провести более глубокий анализ низкого уровня CM, прежде чем делать какие-либо выводы. Например, низкий КМ может быть характерен для данной отрасли из-за экономики или высокой конкуренции. В качестве альтернативы, хотя CM может быть низким, он также может иметь тенденцию к росту из года в год, показывая многообещающие результаты для компании, отдела или линейки продуктов.

Причины этого могут быть разными. Некоторые переменные затраты, такие как стоимость сырья, могли увеличиться; цена могла быть снижена конкурентами и так далее. Однако низкий уровень CM не обязательно означает, что компания разоряется. Руководству следует провести более глубокий анализ низкого уровня CM, прежде чем делать какие-либо выводы. Например, низкий КМ может быть характерен для данной отрасли из-за экономики или высокой конкуренции. В качестве альтернативы, хотя CM может быть низким, он также может иметь тенденцию к росту из года в год, показывая многообещающие результаты для компании, отдела или линейки продуктов.

Различные формы формулы маржинальной прибыли также следует использовать в целях анализа, чтобы получить еще более глубокое представление о тенденциях в продукте или отделе.

Маржа вклада на единицу

В этом случае маржа вклада рассчитывается для каждой единицы, показывая, какой вклад вносит каждая единица после вычета ее переменных затрат из ее продажной цены.

Маржа вклада на единицу продукции = Цена продажи единицы – Переменные затраты на единицу продукции расходы покрываются точно, а маржинальная прибыль равна нулю. Его также можно использовать для прогнозирования будущей прибыли после установления заданной цены за единицу.

Коэффициент маржи вклада

Эта концепция берет маржу вклада и выражает ее в виде отношения. Коэффициент маржинальной прибыли можно рассчитать для всего бизнеса или для отдельных единиц, но более полезно выражение для отдельных единиц. В данном случае он показывает, какую долю в цене продажи единицы составляет его вклад.

Коэффициент маржинальной прибыли на единицу продукции = Маржинальная маржа на единицу продукции/Цена продажи за единицу

Сделайте еще один шаг и выразите соотношение в процентах, умножив результат на 100. Результатом является процент маржинальной прибыли на единицу.

Соотношение и процент маржинальной прибыли очень полезны для руководства при проведении анализа безубыточности.

Отчет о прибылях и убытках

Это специальный отчет о прибылях и убытках, в котором отдельно перечислены переменные и постоянные затраты, понесенные бизнесом. В отчете о доходах от маржи вклада будет показан подробный расчет маржи вклада, включая другие важные цифры, такие как коэффициент маржи вклада и процент маржи вклада. По сути, это дает более четкое представление о том, как структурированы расходы компании и какой вклад дает каждая единица, проданная компанией, которая, в свою очередь, идет на покрытие постоянных затрат компании. Переменные затраты компании, а также ее маржинальную прибыль можно сравнивать из года в год, чтобы выявить любые тенденции и показать, как прибыль компании ведет себя с течением времени.

Если маржинальная прибыль продолжает расти, а прибыльность компании продолжает снижаться, это может свидетельствовать о том, что постоянные затраты компании со временем увеличиваются, и руководству необходимо принять меры для исправления этой проблемы. В целом, однако, увеличение маржинальной прибыли обычно приводит к увеличению прибыли, если бизнес может контролировать свои постоянные затраты.

В целом, однако, увеличение маржинальной прибыли обычно приводит к увеличению прибыли, если бизнес может контролировать свои постоянные затраты.

Определение процентов вклада | Law Insider

означает процент, полученный путем деления (x) Скорректированной чистой стоимости (как определено ниже) такого Гаранта на (y) совокупной Скорректированной чистой стоимости всех Гарантов; (ii) «Скорректированная чистая стоимость» каждого Гаранта означает большее из (x) чистой стоимости (как определено ниже) такого Гаранта и (y) нуля; и (iii) «Чистая стоимость» каждого Гаранта означает сумму, на которую справедливая продаваемая стоимость активов такого Гаранта на дату любого Соответствующего платежа превышает его существующие долги и другие обязательства (включая условные обязательства, но без учета любые Гарантированные обязательства, вытекающие из настоящей Гарантии) на такую дату. Все стороны настоящего документа признают и соглашаются с тем, что, за исключением любого права на взнос, возникающего в соответствии с настоящим Разделом 10.

означает сумму Взносов Участника, Сопутствующих Взносов Работодателя и Квалифицированных Соответствующих Взносов (в той мере, в какой они не учитываются для целей теста ADP), сделанных в рамках Плана от имени Участника в течение Планового года. Такие Процентные Суммы Взносов должны включать Конфискации Излишних Совокупных Взносов или Долевых Взносов Работодателя, выделенных на Счет Участника, учитываемых в том году, в котором было произведено распределение. Если в Соглашении о Плане Работодатель принял решение о внесении Квалифицированных неизбирательных взносов, такая сумма Квалифицированных неизбирательных взносов, если таковая имеется, которая необходима для того, чтобы План прошел тест ACP, и не используется для выполнения теста ADP, должна быть включена в Процентные суммы взносов. Выборочные отсрочки также должны быть включены в Процентные суммы взносов в той мере, в какой это необходимо, чтобы План мог пройти тест ACP, при условии, что тест ADP выполнен до того, как Выборочные отсрочки будут использованы в тесте ACP, и продолжается.

означает среднее (выраженное в процентах) Процентов взносов Правомочных участников в группе.

В отношении любой Даты выплаты процентный эквивалент дроби, числитель которой равен (i) Основной сумме перевода Группы I на такую Дату выплаты, а знаменатель которой равен (ii) Основной сумме перевода для такой Даты распространения.

означает в отношении любого Месячного периода процентный эквивалент дроби:

В отношении любой Даты выплаты процентный эквивалент дроби, числитель которой равен (i) Основной сумме перевода Группы II на такую Дату распределения, а знаменатель которой равен (ii) Основной сумме перевода для такой Даты распространения.

означает по отношению к Плановому году отношение (выраженное в процентах) к сумме суммы (a) Соответствующих взносов, (b) Взносов после уплаты налогов, (c) Квалифицированных неизбирательных взносов ESOP, и (d) Отсроченные налоговые взносы, реклассифицированные как Взносы после уплаты налогов, сделанные от имени Участника за Плановый год в Компенсацию Участника за тестирование за Плановый год.

означает в отношении любого Месячного периода процентный эквивалент (процент никогда не должен превышать 100%) дроби, числитель которой представляет собой Инвестированную сумму на последний день предыдущего Месячного периода (или с в отношении первого Ежемесячного периода, Первоначальная сумма инвестиций), а знаменатель которой больше из (1) суммы (x) общей суммы основной суммы дебиторской задолженности в Траст на конец дня на такую дату (или в отношении первого Ежемесячного периода на конец дня Даты закрытия) и (y) основную сумму депозита на Счете избыточного финансирования на конец дня такой даты и (2) сумму числители, используемые для расчета Процентов Серий (согласно определению этого термина в Соглашении) в отношении Дебиторской задолженности по финансовым обязательствам или Невыплаченной дебиторской задолженности, в зависимости от обстоятельств, для всех Серий, непогашенных на тот момент; при условии, однако, что в отношении любого Ежемесячного периода, в котором наступает Дата добавления, и Обслуживающему лицу не нужно ежедневно вносить Инкассо на Счет инкассации, знаменатель в (x) выше должен представлять собой Средний основной баланс; при условии, однако, что в отношении любого Ежемесячного периода, в котором наступает Дата добавления, и от Обслуживающего лица требуется ежедневно вносить Инкассо на Счет инкассации, знаменатель в (x) выше должен быть (1) для периода с и включая первый день такого Ежемесячного периода до, но исключая соответствующую Дату добавления, совокупную сумму основной суммы дебиторской задолженности в Траст на конец дня в последний день предыдущего Ежемесячного периода и (2) за период с и включая соответствующую Дату добавления и включая последний день такого Ежемесячного периода, совокупную сумму основной суммы дебиторской задолженности в Траст-фонде на конец дня соответствующей Даты добавления.

означает процентную ставку, на которую Первоначальные права на каждый сертификат будут уменьшаться ежедневно, при условии, что дневная ставка будет равной годовой ставке, указанной в Окончательных условиях, разделенной на 365 и применяемой соответствующим образом. Б.26 Управление инвестициями Не применимо — активное управление активами Эмитента отсутствует. B.27 Дополнительные выпуски, обеспеченные тем же пулом активов Неприменимо – Эмитент не будет выпускать дополнительные ценные бумаги, обеспеченные тем же пулом активов. Б.29Описание потока средств За исключением случаев, когда Уполномоченный участник полностью или частично подписался на выпуск Сертификатов путем физической доставки соответствующего Драгоценного металла в отношении Серии («Базовый драгоценный металл»), нетто выручка от каждого выпуска Сертификатов будет использоваться (а) для покупки Базового Драгоценного Металла и (б) для оплаты любых листинговых сборов, понесенных в связи с листингом Сертификатов. Сертификаты не будут приносить проценты. При погашении Держатель Сертификата, в отношении Сертификата, получит на дату, не превышающую третий рабочий день после соответствующей Даты оценки, отвечающей критериям погашения (любой рабочий день) (в каждом случае «Дата расчета»):

Сертификаты не будут приносить проценты. При погашении Держатель Сертификата, в отношении Сертификата, получит на дату, не превышающую третий рабочий день после соответствующей Даты оценки, отвечающей критериям погашения (любой рабочий день) (в каждом случае «Дата расчета»):

означает, в отношении любого Ежемесячного периода, процентный эквивалент дроби, числитель которой представляет собой Процент отчислений на сборы за финансирование за этот Ежемесячный период, а знаменатель которой представляет собой сумму Процентов отчислений на финансирование Начислить Дебиторскую задолженность по всей непогашенной Серии на такую дату определения; при условии, что если одна или несколько Дат сброса наступают в Ежемесячном периоде, Процент распределения серии для части Ежемесячного периода, приходящейся на и после каждой такой Даты сброса и до любой последующей Даты сброса, будет определяться с использованием знаменателя, равного сумма числителей, использованных при определении Процента распределения дебиторской задолженности по финансовым расходам для всех непогашенных Серий по состоянию на конец рабочего дня на соответствующую Дату сброса.

50% от любой суммы, подлежащей уплате, или убытка, относящегося к Ипотечным кредитам, которые должны быть отнесены к REMIC II, регулярные проценты I-SUB, REMIC II, регулярные проценты, I-GRP, REMIC II, регулярные проценты, II-SUB, REMIC II, регулярные Проценты II-GRP и REMIC II Регулярные проценты XX.

означает процент от общих фактических затрат по проекту, который будет внесен OPWC, не превышающий максимальный долларовый взнос OPWC, указанный в настоящем Проектном соглашении, и процент от общих фактических затрат по проекту, который будет внесен Получателем. Оба процента указаны в Приложении D. В случае, если общие фактические затраты по проекту превышают сметные затраты по проекту, указанные в Приложении D, процент участия местного подразделения будет увеличиваться, чтобы отразить перерасход средств, в то время как процентный вклад OPWC уменьшится, признавая что существует максимальный долларовый взнос от OPWC, указанный в настоящем Проектном соглашении.

В отношении любой Даты распространения и каждого Класса подчиненных сертификатов, при применимых обстоятельствах, изложенных ниже, соответствующие проценты, указанные ниже:

означает в отношении любого дня в течение Месячного периода процент эквивалент (процент никогда не должен превышать 100%) дроби, числитель которой равен (а) в течение Оборотного периода Скорректированной сумме инвестиций для Серии 2022-2 по состоянию на последний день непосредственно предшествующего Ежемесячного периода (или , в случае первого Месячного периода — Начальная сумма инвестиций) и (b) в течение Периода контролируемого накопления, Периода досрочной амортизации или любого Периода частичной амортизации — Скорректированная сумма инвестиций для Серии 2022-2 по состоянию на конец деятельности на дату окончания Оборотного периода, знаменатель которой является произведением (x) суммы (i) общей суммы основной суммы дебиторской задолженности в e Доверительный фонд на последний день непосредственно предшествующего Ежемесячного периода (или в отношении первого Ежемесячного периода общая сумма основной суммы дебиторской задолженности в Доверительном управлении на Дату закрытия) и (ii) основная сумма на депозите в Специальном Счет финансирования на такой последний день (или, в отношении первого Ежемесячного периода, Дату закрытия) и (y) Процент распределения Серии 2022-2 на последний день непосредственно предшествующего Ежемесячного периода; при условии, однако, что в отношении любого Ежемесячного периода, в котором происходит Дата добавления для Совокупного добавления или Даты удаления, сумма в (x)(i) выше должна быть (1) совокупной суммой основной суммы дебиторской задолженности в Траст на момент конец дня в последний день предыдущего Ежемесячного периода за период с первого дня такого Ежемесячного периода включительно до, но исключая соответствующую Дату добавления или Дату удаления, и (2) совокупную сумму основной суммы дебиторской задолженности в Доверительном управлении в конце дня соответствующей Даты добавления или Даты удаления за период с соответствующей Даты добавления или Даты удаления до последнего дня такого Ежемесячного периода включительно; и при условии, что после начала Контролируемого периода накопления Событие выплаты произойдет в отношении другой Серии, которая в Дополнении к ней была обозначена как «Парная серия» в отношении Серии 2022-2, Передающая сторона может путем письменного уведомления, направленного Доверительному собственнику и Обслуживающему лицу, назначить другой числитель для вышеуказанной дроби при условии, что (x) такой числитель не меньше Скорректированной суммы инвестирования по состоянию на последний день возобновляемого периода для такой Парная серия, (y) Передающая сторона должна получить письменное уведомление от каждого Рейтингового агентства о том, что Условие рейтингового агентства было выполнено в отношении такого назначения, и должен направить копии каждого такого письменного уведомления Обслуживающему лицу и Доверительному управляющему, и (z) Передающее лицо должно вручить Доверительному управляющему Свидетельство должностного лица такого Передающего лица о том, что на основании фактов, известных такому должностному лицу в то время, в разумные сроки b После освобождения такого Правообладателя такое назначение не приведет к Событию выплаты или событию, которое после направления уведомления или по прошествии времени будет представлять собой Событие выплаты в отношении Серии 2022-2.

означает процент (который, если только Администратор по своему собственному усмотрению не определит иное, должен составлять целые процентные приращения и не более 90%), указанный Участником в качестве процента от каждой выплаты Компенсации он или она желает отложить в соответствии с Планом.

означает для любого предмета Допустимого обеспечения процент, указанный в Параграфе 13. на (ii) дробь, числитель которой представляет собой Основной баланс Класса B-5 (определяемый на Дату определения, предшествующую такой Дате распределения), а знаменатель которой представляет собой сумму Основные балансы Классов Сертификатов Класса B право на получение основных выплат на такую Дату распределения в соответствии с положениями Раздела 4.01(d). За исключением случаев, указанных в Разделе 4.01(d)(ii), в случае, если Сертификаты Класса B-5 не имеют права на получение распределения основной суммы в соответствии с Разделом 4.01(d)(i), Процент Класса B-5 для такой Даты распространения будет равна нулю.

Что касается любой Даты распределения, за исключением случаев, указанных в следующем предложении, процент, рассчитанный путем умножения (i) Субординированного процента на (ii) дробь, числитель которой представляет собой Основной баланс Класса B-6 ( определяется на Дату определения, предшествующую такой Дате распределения), и знаменатель которой представляет собой сумму основных балансов Классов сертификатов класса B, имеющих право на получение основных распределений на такую Дату распределения в соответствии с положениями Раздела 4.01(d). . За исключением случаев, указанных в Разделе 4.01(d)(ii), в случае, если Сертификаты Класса B-6 не имеют права на получение распределения основной суммы в соответствии с Разделом 4.01(d)(i), Процент Класса B-6 для такой Даты распространения будет равна нулю.

Средний процент, рассчитанный с использованием отложенных выплат, выделенных Участникам на дату в течение Планового года.

означает валовую сумму всех возвратов, надбавок, скидок, кредитов, списаний и аналогичных статей, относящихся к Счетам Заемщика, рассчитанную как процент от валовых продаж Заемщика, рассчитанную на основе скользящей средней за девяносто (90) дней.

имеет значение, указанное в разделе 2.2.

означает в исследовании резерва, как описано в RCW 64.34.380, сумму, внесенную на резервный счет, чтобы у ассоциации были резервы наличности для оплаты основных затрат на техническое обслуживание, ремонт или замену без необходимости специальной оценки .

означает на любой момент времени для его определения процентную долю, полученную путем деления совокупных непогашенных кредитов на совокупные обязательства, действующие на тот момент.

Что касается любой Даты распределения, за исключением случаев, указанных в следующем предложении, процент, рассчитанный путем умножения (i) Субординированного процента на (ii) дробь, числитель которой представляет собой Основной баланс Класса B-4 ( определяется на Дату определения, предшествующую такой Дате распределения), и знаменатель которой представляет собой сумму основных балансов Классов сертификатов класса B, имеющих право на получение основных распределений на такую Дату распределения в соответствии с положениями Раздела 4.