5 лучших сервисов для приема платежей через сайт — Маркетинг на vc.ru

Из этой статьи вы узнаете о том, как выбрать лучшие системы приема платежей через сайт

2170 просмотров

Рано или поздно перед собственниками сайтов встает вопрос организации приема платежей. Необходимо выбрать такую систему, которая бы одновременно отвечала требованиям безопасности, была бы простой, комфортной для покупателей и недорогой для предпринимателя. Также, система должна быть международной, чтобы ей могли пользоваться не только жители РФ, но и других стран. О том, какие системы приема платежей через сайт существуют и как выбрать самые лучшие, читайте в нашей статье.

Преимущества приема платежей через сайт

Доля россиян, практикующих покупки в интернет-магазинах, стремительно выросла вдвое, с 21 до 42% (за период с 2014-2020 гг.). Об этом говорят публикации независимого агентства GfK Rus и Яндекс.Маркет. Соответственно, потребность в приеме платежей на сайте также возросла.

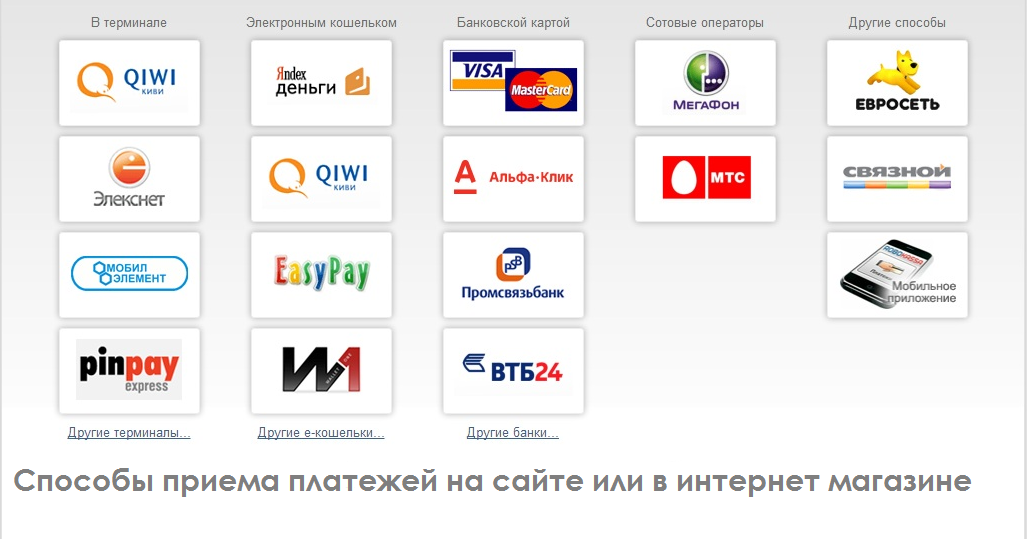

На выбор предпринимателя представлены следующие варианты онлайн-оплаты:

1. Напрямую через банки.

2. Специализированные платежные системы (электронные кошельки).

3. Через операторов сотовой связи (мобильная оплата).

4. Интернет-банкинг (через приложения банков).

5. Оплата наличными деньгами (используются кассы, терминалы самообслуживания).

Все способы оплаты через сайт имеют общий ряд преимуществ, а именно:

- простота подключения и интеграции с сайтом;

- высокий уровень защиты, безопасности и технической поддержки;

- возможность подключения рекуррентных (автоматических, регулярных) платежей, рассрочек и возвратов платежей;

- мгновенная или высокая скорость перечисления денег;

- удобство, доступность и простота использования;

- относительно невысокие комиссии (кроме оплаты через мобильного оператора связи, так как комиссия может составлять до 40%).

Сервисы для настройки платежей на сайте

Рынок платежных систем стремительно расширяется, конкурирует и совершенствуется. Мы можем порекомендовать ТОП-5 лучших сервисов для осуществления платежей через сайт. В качестве критериев использовались доступность, цена, возможности использования и подключения, а также уровень технической поддержки.

Мы можем порекомендовать ТОП-5 лучших сервисов для осуществления платежей через сайт. В качестве критериев использовались доступность, цена, возможности использования и подключения, а также уровень технической поддержки.

ТОП-5 лучших сервисов в 2020 году:

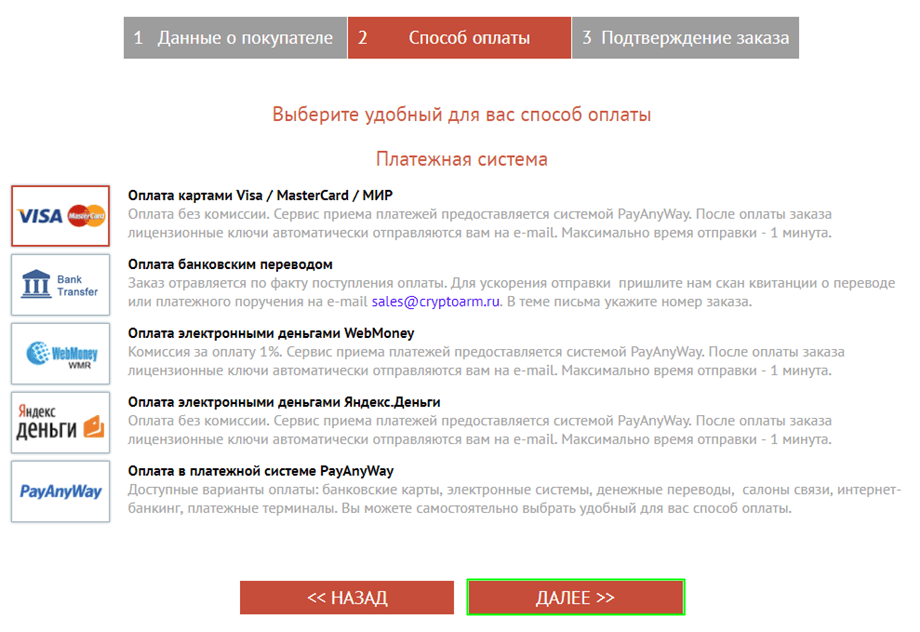

1. Robokassa.

2. Яндекс.Касса.

3. Fondy.

5. Единая Касса.

ВЫВОД: все топовые платежные системы предоставляются в удаленном режиме, подключаются на бесплатной основе. В зависимости от набора функционала и тарифного плана, варьируется процентная ставка с оборота денежных средств. Системы могут применять как для интернет-магазинов, так и для продажи услуг, в том числе информационных.

Заключение

Для того, чтобы добиться максимального уровня лояльности клиентов и быть конкурентоспособным сайтом, владельцам интернет-ресурсов рекомендовано использовать одновременно от 3 до 5 видов платежных сервисов.

Сервисы интернет-эквайринга (приема платежей)

1

Решение для приема платежей от Сбербанка. Поддерживает электронные платежные системы Яндекс.Деньги, Webmoney, банковские карты, терминалы, мобильные платежи. Мобильный интерфейс. Быстрое подключение

2

Сервис, позволяющий интернет-магазинам и поставщикам услуг принимать платежи от клиентов в любой электронной валюте, с помощью sms-сообщений, через систему денежных переводов Contact, и через терминалы мгновенной оплаты. Деньги перечисляются расчетный счет.

3

Сервис приема платежей Тинькофф-банка. Интернет-эквайринг с подключением за день, возможность оплаты товаров и услуг через Систему быстрых платежей (СБП), упрощённое подключение Apple Pay и Google Pay, подключение онлайн-касс, оплата в соцсетях и мессенджерах, возможность принимать платежи из стран СНГ

Интернет-эквайринг с подключением за день, возможность оплаты товаров и услуг через Систему быстрых платежей (СБП), упрощённое подключение Apple Pay и Google Pay, подключение онлайн-касс, оплата в соцсетях и мессенджерах, возможность принимать платежи из стран СНГ

4

Сервис приема онлайн платежей. Более 50 способов оплаты. Позволяет принимать платежи в Webmoney, Яндекс Деньги, RBKMoney, MoneyMail, WebCreds, НСМЭП, Приват24, с банковских карт и платежных терминалов.

5

Сервис, предоставляющий прием мобильных платежей, электронных денег, услуги SMS биллинга и мобильной коммерции

6

Процессинговый сервис. Поддерживает банковские карты, WebMoney, Яндекс Деньги, KIWI. Предоставляет платежные модули для интернет-магазинов на базе CMS 1С-Битрикс, PHPshop Enterprise, Joomla и др.

7

Сервис приёма платежей для интернет-магазинов и онлайн-проектов. Поддерживает более 100 способов оплаты, включая оплату электронными деньгами («Единый кошелёк», Яндекс. Деньги, Qiwi Wallet и другими), банковскими картами, с помощью терминалов и онлайн-банкинга, со счёта мобильного телефона, через системы денежных переводов и многими другими методами.

Деньги, Qiwi Wallet и другими), банковскими картами, с помощью терминалов и онлайн-банкинга, со счёта мобильного телефона, через системы денежных переводов и многими другими методами.

8

Сервис для приема платежей в интернет магазинах. Обеспечивает прием по банковским картам, электронной наличности самых популярных систем рунета. Расширенный мониторинг трансакций по кредитным картам. Отмены и возвраты в режиме онлайн. Организация системы мотивации и поощрения клиентов.

9

Универсальный платежный шлюз. Выставляет счета покупателям на номер телефона. Позволяет принимать оплату с банковских карт (VISA, MasterCard), через платежные терминалы (QIWI, Элекснет, Уникасса, Comepay, Pinpay Express), электронные деньги (Яндекс.Деньги, Webmoney, RBK Money, Деньги@Mail.ru, IntellectMoney), банкоматы Мастер-Банк, с баланса мобильного телефона БиЛайн

10

RBK.money предоставляет услуги по приему платежей для онлайн-бизнеса и физических лиц.

11

Международный платежный интегратор, позволяющий интернет-магазинам легко, быстро и безопасно принимать онлайн платежи от своих клиентов. Услуги интернет-эквайринга банковских карт ( Visa, MasterCard) и онлайн процессинг платежей с использованием электронных кошельков (Яндекс.Деньги, WebMoney, QIWI кошелек и Деньги@Mail.ru)

Услуги интернет-эквайринга банковских карт ( Visa, MasterCard) и онлайн процессинг платежей с использованием электронных кошельков (Яндекс.Деньги, WebMoney, QIWI кошелек и Деньги@Mail.ru)

12

Мерчант-сервис, предлагающий широкий ряд платежных способов (смс-платежи, Webmoney, Яндекс Деньги, Монета.ру, платежные терминалы, системы денежных переводов, почту, банковские карты), удобную систему отчетности, перечисление платежей с удобной периодичностью, невысокие комиссии и возможность их снижения при увеличении оборотов

13

Сервис приема платежей в мобильном приложении и системах самообслуживания

14

Удобное платежное решение для онлайн-бизнеса. Осуществляет процессинг платежей по картам, европейским и российским платежным системам. Упрощенная схема подключения. Простой и удобный бэк-офис. Высокие стандарты безопасности. Совместимость с разнообразным ПО для интернет-магазинов

15

Платежный агрегатор. Принимает банковские карты ведущих международных платежных систем, PayPal, системы интернет-банкинга, сервисы мобильных платежей «большой тройки» операторов, терминальные сети (QIWI, CyberPlat, «Элекснет»)и другие системы платежей. Имеет представительства в странах СНГ

Имеет представительства в странах СНГ

16

Сервис, который позволяет создать систему приема платежей с карт на сайтах и других онлайн ресурсах. Поддержка технологий SecureCode и 3D-Secure. API интеграция. автоматические платежи. автоматизированная 1C отчетность. мобильные платежи.

17

Сервис для автоматизированного приема webmoney. Позволяет авторизовать покупателя, принять оплату, оповестить продавца и перенаправить покупателя на нужную страницу с необходимыми параметрами. Имеется возможность мгновенной оплаты и доставки и выписки WM-счета с последующей проверкой оплаты

18

Система приема онлайн платежей на сайте. Интеграция с любой CMS. Функциональный личный кабинет

19

Украинская система для приема онлайн платежей банковскими картами. Поддерживает оплату с мобильного телефона. Подключаясь к системе Portmone.com, магазин становится участником

программ Verified by Visa и MasterCard SecureCode, повышая тем самым

свою привлекательность для покупателей.

20

Удобнй агрегатор приема платежей на сайте, один договор, одна интеграция и множество популярных способов оплаты: банковские карты, интернет-банкинг, терминалы, электронные платежные системы, денежные переводы и другие.

21

Сервис для приема банковских карт. Обладает собственными запатентованными технологиями в сфере безопасной обработки платежей по банковским картам.

22

Сервис для приема платежей на сайтах и мобильных приложениях. позволяет совершать оплату по банковским картам в один клик, без перехода на сайт процессингового центра. Предоставляет личный кабинет со статистикой, разделением прав доступа и информацией о платежах, включая геолокацию, коды отказов, название эмитента карты и прочее. В кабинете можно управлять несколькими сайтами и приложениями, а также выставлять счета по электронной почте.

23

ECommPay является провайдером единого инновационного решения по приему платежей и осуществлению выплат посредством платежных карт VISA/MasterCard и China Union Pay, десятков альтернативных платежных систем, мобильной коммерции (M-commerce), терминалов, касс, интернет-банкинга, мобильного банкинга и большого количества других востребованных методов для любых компаний э-коммерции во всех странах мира.

Высокие стандарты оперирования, уровень предоставляемых услуг и профессионализм риск-менеджмента ECommPay заслужили позитивную оценку финансового регулятора Великобритании (лицензия FCA № 607597), в свою очередь, соответствие технологической платформы всем необходимым требованиям подтверждено не только сертификатом PCI DSS Level 1, но и успешным опытом долгосрочного сотрудничества с лидерами целого ряда индустрий электронной коммерции.

24

Платежная система + сервис для приема платежей на сайте. Базовая единица расчетов 1zp = 1 рубль. Обслуживает как юридических, так и физических лиц. Расчеты с продавцом могут выполняться как в безналичной форме, так и через другие платежные системы. Пользователи системы могут осуществлять любые переводы внутри системы без комиссии.

25

E-commerce провайдер для продажи программного обеспечения. Русская локализация и поддержка. Принимает WebMoney, банковские карты,

PayPal, банковские/почтовые переводы. Поддерживается доставка в электронном виде, на диске и даже в коробочном варианте. PayPro Global предоставляет хорошую защиту от мошенничества, генератор ключей, партнерскую программу.

PayPro Global предоставляет хорошую защиту от мошенничества, генератор ключей, партнерскую программу.

26

Бесплатная платформа для автоматизации электронных платежей на сайте без программиста. Помогает за 30 минут подключить Robokassa к сайту и принимать оплату 40 способами. Управляет заявками клиентов, контролирует платежи, автоматизирует выдачу покупок. Соответствует 54-ФЗ.

27

Сервис аренды онлайн-касс для интернет-магазинов. Облачное решение «под ключ» для онлайн-фискализации интернет-платежей в рамках соблюдения закона 54-ФЗ для любого бизнеса.

28

В прошлом — share-it!. E-commerce провайдер для продавцов цифовых товаров (программного обеспечения, веб сервисов и т.д.). Позволяет создавать товары с различным ценообразованием и интегрировать e-commerce корзину со своим интернет-магазином. Предлагает различные варианты комиссии и способы приема платежей. Вывод денег — на банковскую карту

29

Украинский процессинговый центр. Предоставляет удобную и безопасную систему приема интернет-платежей картами для интернет магазинов, услуги платежного шлюза, аутентификация держателей карт

30

Платежный агрегатор для разных направлений бизнеса. Позволяет принимать платежи в более 170 странах

Позволяет принимать платежи в более 170 странах

31

Сервис по приему платежей и переводов для физических лиц, самозанятых и малого бизнеса. Позволяет принимать деньги с любых онлайн-площадок, включая социальные сети, сайты и мессенджеры. Так же Вы можете принимать деньги по QR-кодам и через NFC-метки для удобной работы в онлайн и офлайн.

Онлайн оплата и платежи на сайте

В процессе ведения собственного бизнеса одной из практичных функций является онлайн оплата на сайте с использованием банковских карт или через систему быстрых платежей(СБП) Банка России. Дистанционный способ оплаты будет очень удобен как для вас, так и для вашего клиента, ведь для этого необходимо лишь наличие интернета и денежных средств на банковском счету. Процесс онлайн оплаты выполняется через платёжную форму, которая будет встроена на ваш сайт. На этой форме ваши покупатели вводят данные своей карты или сканируют QR код системы быстрых платежей и производят оплату.

Оплата картой на сайте способна значительно поднять уровень ваших продаж в максимально сжатые сроки. Чтобы снизить коэффициент отказов по оплате онлайн, наши специалисты оптимизировали платёжную форму и настроили весь процесс проведения платежей с максимальным удобством для плательщика и высоким уровнем безопасности. Благодаря оптимизации, вашему клиенту будет гораздо проще оплачивать свои заказы, а значит он будет возвращаться к вам снова и рекомендовать своим знакомым.

Чтобы снизить коэффициент отказов по оплате онлайн, наши специалисты оптимизировали платёжную форму и настроили весь процесс проведения платежей с максимальным удобством для плательщика и высоким уровнем безопасности. Благодаря оптимизации, вашему клиенту будет гораздо проще оплачивать свои заказы, а значит он будет возвращаться к вам снова и рекомендовать своим знакомым.

Платежный шлюз GateLine подключен к такими ведущими банками-эквайерами, как ВТБ, Сбербанк, Банк Русский Стандарт, ФК Открытие и др. Благодаря этому, проведя интеграцию с нашим шлюзом, вы можете организовать приём онлайн-платежей на сайте на выгодных условиях в режиме мультиэквайринга. При этом, всю необходимую вам поддержку при организации онлайн оплат на вашем сайте, подготовку договоров, консалтинг и круглосуточное техническое обслуживания мы Вам предоставим с выделением персонального менеджера. Используя платёжный шлюз GateLine, вы сможете повысить объем ваших продаж и лояльность ваших клиентов.

Благодаря разнообразным функциональным возможностям нашего шлюза, Вы можете организовать привязку банковских карт плательщиков на Вашем сайте для удобства повторных онлайн оплат, предоставить плательщику возможность оплаты на сайте в один клик с использованием его карт, сохраненных в таких сервисах, как GooglePay, Apple Pay, MasterPass, а также организовать автоматическое списание с карт клиентов определенных сумм при использовании ими услуг, требующих ежемесячные оплаты.

В личном кабинете платежного шлюза вы можете всегда просмотреть все ваши заказы, их статус, операции онлайн оплаты заказов, при необходимости оформить возвраты платежей, выставить клиенту электронный счет для дистанционной онлайн оплаты ваших товаров и услуг, а также сформировать, распечатать или выгрузить необходимую вам отчетность по интернет эквайрингу.

Для вашего удобства, есть возможность проведения брендирования, кастомизации платёжной формы, а также её встраивания на ваш сайт, что будет отличать вас от остальных организаций. Максимально удобный сервис оплаты и привлекательный внешний вид страницы вызовет больше доверия у вашего покупателя, а значит поднимет продажи.

Прием онлайн-платежей на сайте – подключите онлайн-кассу

Мы ценим своих клиентов, а поэтому предоставляем своим клиентам комплексные услуги. Вам не надо отдельно искать поставщиков онлайн-касс и проводить с ними интеграцию вашего сайта. Для вашего удобства, мы можем при приеме платежей на сайте или в мобильном приложении автоматически направлять данные для формирования фискальных чеков через сервис по аренде онлайн касс нашего партнера — компании Orange Data (https://orangedata. ru/).

ru/).

Чтобы подключить онлайн кассу и узнать все подробности, Вы можете воспользоваться консультацией наших специалистов, которые предоставят вам полную информацию по условиям подключения интернет-эквайринга с использованием онлайн-кассы по 54-ФЗ, предложат выгодные тарифы приёма банковских карт, а также возможность проведения оплат C2B через систему быстрых платежей Банка России.

Воспользуйтесь услугами нашей компании, и вы по достоинству оцените преимущества использования нашего платёжного шлюза при приёме платежей на сайте с онлайн-кассой. Вы будете удовлетворены результатом сотрудничества с нами, система оплаты на сайте с использованием нашего платежного шлюза оправдает все ваши ожидания и сделает ваш бизнес более конкурентоспособным.

Платежная система Interkassa — прием платежей на сайте в Украине

Важная задача интернет-магазина или коммерческого сайта — обеспечить клиентам возможность оперативно оплачивать товар или услуги удобным для них способом. Решить этот вопрос просто и эффективно поможет международная платежная система.

Interkassa — один из лидеров среди агрегаторов приема платежей. Система стартовала в 2009 г. и сегодня имеет более чем 50 000 активных аккаунтов, сотрудничает с тысячами компаний в СНГ и странах Европы, а, кроме того, является официальным партнером крупных провайдеров электронной коммерции и представляет ведущие европейские платежные системы. Охватывая популярные электронные платежные системы Украины, Interkassa дает возможность субъектам онлайновой торговли в городе Киеве и других населенных пунктах получать различные формы оплаты в кратчайшие сроки.

Что представляет собой система Interkassa

«Интеркасса» — это агрегатор платежных методов. Платежный агрегатор – это служба, которая позволяет онлайн-бизнесу подключать сразу несколько методов оплаты, например, таких как Webmoney, MoneyMail, НСМЭП, Приват24, Яндекс.Деньги, оплата банковскими картами.

Как виртуальный агрегатор финансовых инструментов «Интеркасса» позволяет подключить все популярные платежные системы для сайта, в зависимости от потребностей клиента и его бизнеса. При этом покупатель не тратит много времени на регистрацию и настройку нескольких электронных систем и кошельков, а онлайновая торговая площадка продавца свободна от обилия дополнительных скриптов. Система допускает беспроблемное внедрение в базовые движки (Joomla, WordPress и «Битрикс»). HTML-код позволяет легко встроить логотип Interkassa в интернет-проект.

При этом покупатель не тратит много времени на регистрацию и настройку нескольких электронных систем и кошельков, а онлайновая торговая площадка продавца свободна от обилия дополнительных скриптов. Система допускает беспроблемное внедрение в базовые движки (Joomla, WordPress и «Битрикс»). HTML-код позволяет легко встроить логотип Interkassa в интернет-проект.

«Интеркасса» включает обширный аппаратно-программный комплекс инструментов, предназначенных для обработки операций платежных интернет-систем. Выполняя роль своеобразного «шлюза», онлайн-сервис является индивидуальным электронным кассиром.

Система выполняет такие функции:

- обслуживает покупателей, избавляя от неудобств и сложностей, связанных с традиционным способом оплаты;

- формирует высокую платежно-пропускную способность и оперативное поступление денег на баланс продавца;

- обеспечивает одновременный доступ более чем к 20 платежным системам;

- помимо национальной валюты (гривны), работает еще в четырех валютных зонах (доллар, евро, рубли и лари), позволяя не платить по невыгодному курсу и сэкономить на конвертации.

Информацию касательно правил подключения сервиса «Интеркасса» вы найдете на нашем ресурсе, а также сможете прочитать отзывы пользователей системы. Если у вас возникли вопросы по системе или вы желаете подключить прием платежей на сайте, свяжитесь с нами по указанным контактам.

сервис приёма платежей на вашем сайте

Анкета на внедрение CRM

Адрес электронной почты

Представьтесь, пожалуйста (ФИО)

Укажите название вашей компании

Ваш контактный телефон для связи (+добавочный номер)

Какую должность вы занимаете в компании?

Ваш Skype для связи

Ваш город

Чем занимается ваша компания?

Сколько всего сотрудников работает в компании?

Сколько из них работает в отделе продаж?

Как обстоят дела сейчас в вашей компании?

Какими системами автоматизации и учёта клиентов вы пользуетесь сейчас?

Опишите ваш опыт работы с CRM

Укажите, с какими ситуациями вы сталкиваетесь в работе отдела продаж

Цели и задачи автоматизации

Какими функциями, на ваш взгляд, должна обладать CRM система?

Какие задачи хотите решить с помощью автоматизации?

Сотрудники каких отделов (подразделений) должны работать/иметь доступ в CRM-системе?

Желательный срок запуска проекта14 дней30 дней45 дней60 дней

Взаимодействие с клиентами. Работа отдела продаж

Работа отдела продаж

Сколько в среднем новых запросов поступает в отдел продаж ежедневно?

Как клиенты узнают о вашей компании? По каким каналам они к вам обращаются?

Какой средний процент конверсии из запроса в продажу?

Какова средняя длительность сделки (время от первого контакта до успешного закрытия сделки)?

Сколько денег вы теряете на каждом упущенном клиенте?

Какой у вас средний объём продаж в месяц?

Какие виды отчетов вы хотите видеть по итогам работы менеджеров/отделов/офисов?

Какие задачи выполняют менеджеры при работе с клиентом, заявкой?

Вопросы по рекламным компаниям

Укажите сайты вашей компании

Среднее количество посетителей всех сайтов в сутки

Основные способы общения с клиентами

Среднемесячный рекламный бюджет

Телефония и онлайн-чат

Какая телефония используется в компании?

Используется ли АТС в компании? Если да, то какая?

Основные способы общения с клиентами

Сколько корпоративных телефонных номеров в отделе продаж/в компании?

Используете ли в работе с клиентами сервис онлайн-чата?JivositeLivetexVerboxДругое:

Укажите названия сервисов

Дополнительная информация

Укажите любую информацию, которую вы считаете важной

НазадСервис приема платежей на сайте

Вскоре после открытия сайта интернет-магазина, онлайн-казино или Форекс-компании перед мерчантом возникает очень важный вопрос о возможности приема платежей на сайте, ведь, только зайдя на подобный сайт, клиенты могут воспользоваться функцией платежа, нажав кнопку “оплатить” или “внести депозит”.

В данном разрезе расчеты на сайтах приобретают все большую популярность в современном мире. Таким образом продавец может расширить свою клиентскую базу, предоставляя возможность совершения оплаты через интернет выгодно и в наилучших условиях. Благодаря оплате через интернет, выигрышем является экономия времени и минимум затраченных усилий, так как возможность принимать платеж с помощью сайта доступна каждому и легка в реализации. Такой механизм расчетов на сайте, с другой стороны, предполагает сложное взаимодействие с банком и детальную проверку всей информации. Если все происходит благополучно, определенная сумма списывается со счета клиента, транзакция считается состоявшейся и банк переводит средства на счет мерчанта.

Принимать транзакции онлайн легко можно начать с помощью процессингового центра RegularPay – европейской компании, которая предоставляет возможность принимать электронные расчеты на сайте уже более 8-ми лет. За это время был накоплен большой опыт в разных сферах электронной коммерции, особенно в сферах Форекс и Гемблинг. Многим клиентам RegularPay помогло развиться именно своевременно предоставленное недорогое, но надежное решение для проведения транзакций онлайн на раннем этапе. Это стало возможным благодаря следующим преимуществам:

Многим клиентам RegularPay помогло развиться именно своевременно предоставленное недорогое, но надежное решение для проведения транзакций онлайн на раннем этапе. Это стало возможным благодаря следующим преимуществам:

Главные преимущества нашего сервиса

Прозрачная ценовая политика

Наш интернет-эквайринг не содержит никаких скрытых тарифов или неясных формулировок.

Быстрый и легкий процесс интеграции

API-документация составлена удобно и понятно, а сам процесс обычно занимает 1-2 часа.

Своевременные выплаты

Денежные выплаты на счет мерчанта поступают своевременно и без каких-либо задержек.

Платежный шлюз PCI DSS Уровень 1

Лицензия PCI DSS Уровень 1 позволяет проводить платежи через безопасный и надёжный шлюз.

Многофункциональный личный кабинет

Кабинет оснащен простыми в использовании и полезными для развития бизнеса функциями.

Наша компания предоставляет спектр услуг, которые облегчают и способствуют безопасному приему транзакций. Мы обеспечиваем клиента технической интеграцией с платежным шлюзом и помогаем ему в подготовке документов для заключения договора с банком-эквайером. Наши процессинговые услуги основаны на гарантировании надежного и своевременного протекания платежей через интернет и организации информационных потоков.

Мы обеспечиваем клиента технической интеграцией с платежным шлюзом и помогаем ему в подготовке документов для заключения договора с банком-эквайером. Наши процессинговые услуги основаны на гарантировании надежного и своевременного протекания платежей через интернет и организации информационных потоков.

Заглянув на сайт RegularPay и обратившись к нам с целью начать принимать транзакции на Вашем сайте, Вы заполните короткую онлайн предварительную форму, которая предоставит необходимую базовую информацию для того, чтобы мы могли подобрать наилучшее решение для Вашего сайта. Для того, чтобы оплата от Вашего клиента поступила на Ваш счет, необходимо сначала этот счет открыть. Он называется мерчант аккаунтом и предоставляется эквайринговым банком.

При создании мерчант-счета каждому клиенту предоставляется доступ в личный кабинет, который позволяет прослеживать развитие бизнеса в режиме реального времени, а также применять полезные дополнительные сервисы.

Как открыть мерчант-аккаунт быстро и без лишних хлопот можно подробнее узнать из статьи Как открыть мерчант-аккаунт.

Начав работу с RegularPay Вы убедитесь в легкости и выгодности сотрудничества. Налаженные стабильные связи с ведущими европейскими эквайринговыми банками позволяют нам работать с торговцами разного уровня риска.

Тарифы сервиса

Мы следуем самой благоприятной для клиентов ценовой политике среди процессинговых компаний, что позволяет нам предлагать условия лучше, чем у остальных. Наши цены честны и прозрачны! Если Вы уже пользуетесь услугами другой компании, то мы Вам предоставим более выгодные условия, чем есть сейчас. Свяжитесь с нами, чтобы обсудить тарифы и Вы получите надежное, подходящее для Вашего сайта, решение по максимально низкой цене!

- Цена начинается от 1,90%;

Мы внимательно следим за рыночной ценой в сфере эквайринга, поэтому можем с уверенностью сказать, что тарифы на наши услуги являются самыми низкими среди солидных процессинговых центров.

- Нет платы за подключение;

Для мерчантов это очень важный пункт, так как позволяет подключить прием платежей быстро и без дополнительной оплаты.

- Нет ежемесячных взносов;

Мы позволяем нашим клиентам развиваться в наиболее благоприятных условиях, поэтому не взимаем дополнительных тарифов, как это принято у других. Прием платежей еще никогда не был таким выгодным!

Рассмотрение в банке и открытие аккаунта

Чтобы банк одобрил мерчанта и открыл ему мерчант-аккаунт, необходимо пройти этап проверки. На этом этапе проверяются документы компании, ее сайт, устанавливаются личности владельцев и т.п. Аккаунт менеджеры RegularPay помогают мерчанту правильно собрать документы, заполнить формы. Положившись на нашу поддержку, Вы уже всего через несколько дней сможете получить ответ от банка. Большой опыт в разных индустриях онлайн-бизнеса позволяет нам провести процесс проверки торговца быстро и необременительно. Это значительно приближает начало приема оплаты.

Основные индустрии процессинга RegularPay

Интеграция на сайте и начало работы

Этап интеграции происходит после получения положительного ответа от эквайрингового банка. Если он дает одобрение и открывает мерчант-аккаунт, то мы предоставляем полную техническую поддержку для того, чтобы торговец совершил несложную интеграцию на сайте и начал принимать оплату. Клиент получает API с инструкцией по установке. По завершении интеграции можно начинать прием карточных транзакций на сайте, которые будут поступать на личный мерчант аккаунт. После того, как клиент совершает транзакцию, то закодированная информация операции через шлюз передается в банк, что гарантирует 100% защищенность передаваемых данных.

Если он дает одобрение и открывает мерчант-аккаунт, то мы предоставляем полную техническую поддержку для того, чтобы торговец совершил несложную интеграцию на сайте и начал принимать оплату. Клиент получает API с инструкцией по установке. По завершении интеграции можно начинать прием карточных транзакций на сайте, которые будут поступать на личный мерчант аккаунт. После того, как клиент совершает транзакцию, то закодированная информация операции через шлюз передается в банк, что гарантирует 100% защищенность передаваемых данных.

К тому же, в то время, как RegularPay берет на себя обеспечение электронных расчетов на сайте, у мерчанта есть шанс сосредоточиться на развитии своего бизнеса. Получив мерчант-аккаунт продавец может анализировать различные отчеты с сайта за определенный период, следить за статистикой и за протеканием транзакций в реальном времени просто на страничке своего личного кабинета. Также, для удобства клиентов компания проследила, чтобы личный кабинет был доступен и на портативных устройствах, например, на смартфонах, на планшетах и на ноутбуках.

В свою очередь мерчанты должны обратить внимание на осведомленность своих клиентов о предоставляемых товарах и услугах. Необходимо разместить на сайте информацию о самом продукте, о компании, его предлагающей, о политике конфиденциальности и процессе возврата. Также нужно указать перечень продукции и услуг с подробным их описанием и уточнением цены.

Вопросы безопасности

Несмотря на различные ухищрения мошенников, безопасность с RegularPay находится на высоком уровне. Компания позаботилась о надежном протекании онлайн-расчетов, так как речь идет о сохранности средств и информации о мерчантах и их клиентах. Исходя из этого, мы ввели защитную систему anti-fraud, которая тщательно следит за течением оплаты с целью предотвращения мошеннических атак. Защитные технологии RegularPay постоянно улучшаются и совершенствуются. Рост уровня достигается путем внедрения в систему самообучающейся математической модели. С её помощью поступающие транзакции проверяются, при необходимости, вручную.

Одной из основных защитных систем является система мониторинга. Она срабатывает при обнаружении необычной оплаты, что позволяет нейтрализовать мошенническую активность на начальном этапе.

Еще одной такой технологией является 3D Secure. Она обеспечивает конфиденциальность данных при каждой оплате.

Система верификации местанахождения и IP geolocation также способствуют избеганию подозрительных платежных действий. Более того, система Velocity monitoring содействует выявлению потенциальной опасности со стороны мошенников в банковской сфере.

Помимо всех вышеуказанных способов защиты RegularPay предоставляет возможность двухфакторной проверки платежей. Она подразумевает наличие специального кода, который мерчант сможет подтвердить, таким образом доказывая свою подлинность.

Воспользовавшись предложением сотрудничества с RegularPay, Вы предоставите своим клиентам широкий выбор средств для возможности совершить оплату на сайте. Подключитесь и получите надежный контроль проведения транзакций через интернет и возможность приема оплаты, обеспеченной защитой высокого уровня.

Подключите решение от RegularPay уже сегодня!

Топ 10 сервисов интернет-эквайринга для Украины

1

Сервис приема онлайн платежей. Более 50 способов оплаты. Позволяет принимать платежи в Webmoney, Яндекс Деньги, RBKMoney, MoneyMail, WebCreds, НСМЭП, Приват24, с банковских карт и платежных терминалов.

2

Сервис приема платежей для интернет магазинов. Поддерживает Единый кошелек, Ukash, Z-Payment, RBK Money, MoneyMail, банковские карты, оплату через Почту России, системы денежных переводов CONTACT и Unistream, платежные терминалы Украины.

3

Электронная система приема платежей. Интернет-эквайринг от EasyPay позволит вам оценить не только простоту интеграции, легкость проведения платежей, но и получить значительную экономию от выгодных тарифов.

4

Украинская система для приема онлайн платежей банковскими картами. Поддерживает оплату с мобильного телефона. Подключаясь к системе Portmone.com, магазин становится участником

программ Verified by Visa и MasterCard SecureCode, повышая тем самым

свою привлекательность для покупателей.

Подключаясь к системе Portmone.com, магазин становится участником

программ Verified by Visa и MasterCard SecureCode, повышая тем самым

свою привлекательность для покупателей.

5

Интернет платежная система Приватбанка. Если Вы ищете единое платежное решение или хотите добавить LIQPAY в качестве дополнительного способа оплаты для Вашего сайта, у нас есть решения для Вашего бизнеса.

6

Platon — украинское дочернее предприятие компании HowPeoplePay (Нидерланды), оказывающие услуги процессинга платежей по банковским картам широкому спектру европейских участников рынка электронной коммерции, а теперь и украинским компаниям.

7

Глобальный сервис интернет-эквайринга. Регулярные платежи. Международные платежи. Антифрод. Выплаты на карты. Инвойсинг. White Label процессинговое решение

8

Сервис для простого приема платежей на сайте. Процесс подключения интернет эквайринга занимает 15 минут. Удобные API позволят подключить оплату на сайт без особого труда и знаний.

9

E-commerce провайдер для продажи программного обеспечения. Русская локализация и поддержка. Принимает WebMoney, банковские карты, PayPal, банковские/почтовые переводы. Поддерживается доставка в электронном виде, на диске и даже в коробочном варианте. PayPro Global предоставляет хорошую защиту от мошенничества, генератор ключей, партнерскую программу.

Топ-5 решений для приема платежей для малого бизнеса

International Bancard

Участник в StartupNation

Независимо от того, обслуживают ли наши клиенты 50 клиентов или 100000 поклонников, International Bancard помогаеткомпаниям расти, предоставляя решения для приема платежей, включая обработку кредитных и дебетовых карт, ACH, чековые и подарочные карты. Будучи признанным на национальном уровне лидером отрасли, компании полагаются на наше понимание рынка, знания о безопасности данных и заботу о клиентах, чтобы предоставлять исключительные услуги большему количеству клиентов в большем количестве мест.

International Bancard помогает бизнесу расти благодаря решениям для приема платежей. С помощью нашего проверенного процесса мы будем работать над пониманием потребностей бизнеса в разработке решения, которое увеличивает потенциал роста, чтобы мы могли эффективно внедрять и в конечном итоге поддерживать рост бизнеса.

International Bancard помогает бизнесу расти благодаря решениям для приема платежей. С помощью нашего проверенного процесса мы будем работать над пониманием потребностей бизнеса в разработке решения, которое увеличивает потенциал роста, чтобы мы могли эффективно внедрять и в конечном итоге поддерживать рост бизнеса.Последние сообщения от International Bancard

Принятие решения о том, какой тип платежей принимать в вашей компании, может быть трудным, но принятие решения о том, как ваша компания должна принимать кредитные карты, может быть непростой задачей. При таком большом количестве вариантов приема платежей, доступных для малого бизнеса, сложно ориентироваться в продуктах и фактически начинать обработку платежей.То, что, по вашему мнению, может быть лучшим способом приема кредитных карт, может быть не самым выгодным для вашего бизнеса.

В целом, в Америке предпочтительным способом оплаты является пластик.

78 процентов американцев предпочитают расплачиваться кредитной или дебетовой картой, и только 9 процентов предпочитают платить наличными.

Это означает, что ваш бизнес должен принимать кредитные карты, иначе вы рискуете остаться в стороне. Есть много способов, которыми ваш малый бизнес может принимать кредитные карты; все зависит от ваших бизнес-целей и от того, насколько прием платежей соответствует этим целям.

К наиболее популярным решениям для приема платежей относятся:Терминалы для кредитных карт

Терминал для кредитных карт — это устройство, которое позволяет вашей компании принимать кредитные карты. Вы вводите причитающуюся сумму, и ваш клиент платит своей кредитной или дебетовой картой. Это так просто.

Терминалы для кредитных карт очень просты и упрощают прием кредитных карт. Здесь нет сложного программного обеспечения, и терминалы для кредитных карт отлично подходят, если у вас ограниченное пространство.

Некоторые другие причины, по которым вы должны принимать платежи через терминал для кредитных карт:

- Удобство для пользователя: никаких сложных меню или опций, просто примите платеж, и вы переходите к следующему покупателю

- Чрезвычайно безопасный: терминалы для кредитных карт имеют множество опций для безопасного приема платежей

- Рентабельность: терминалы для кредитных карт относительно недороги, особенно для приема платежей EMV

- Поддерживает любое подключение: WiFi, 3G, телефонные линии и т. Д.

- Простая установка: Если вы хотите принимать платежи через терминал для кредитных карт, вы можете начать работу менее чем за один день

Д.

Д.Если вы ищете простой способ приема платежей, терминалы для кредитных карт могут быть лучшим вариантом для вашего бизнеса!

Связано: Преимущества местных компаний по приему платежей

Торговые точки

Системы точек продаж(или POS) немного сложнее терминалов для кредитных карт, и это потому, что они не просто принимают кредитные карты.Они представляют собой комплексную систему управления вашим бизнесом. POS-системы могут отслеживать ваши запасы и электронные или текстовые квитанции для ваших клиентов, помимо приема кредитных карт.

Часто POS-системы являются облачными, что упрощает доступ к бизнес-данным в реальном времени с любого устройства, подключенного к Интернету.

Большинство POS-систем имеют такие функции, как:

- Принимать кредитные карты, наличные деньги и чеки

- Сертификат EMV

- Программы лояльности

- Обширные отчеты и аналитика

- Настраиваемые параметры

- Персональные чеки

Общие отрасли, использующие POS-системы, включают:

- Розничная торговля

- Гостиничный бизнес

- Ресторан

- Салон

- Здравоохранение

- Склад / распространение

- Развлечения

Если вашему бизнесу необходимо легко отслеживать товарные запасы и вы ищете решение для управления с добавленной стоимостью, POS-системы могут стать отличным способом для вашего бизнеса принимать кредитные карты!

Мобильные платежи

Мобильные платежи — это когда вы принимаете кредитные карты с помощью мобильного устройства, например мобильного телефона или планшета. Мобильные платежи обычно используются компаниями, которые находятся в движении и нуждаются в гибкости для приема платежей практически отовсюду. Когда вы принимаете кредитные карты на мобильном устройстве, вам необходимо убедиться, что на вашем мобильном устройстве есть подключение к Интернету или услуга сотовой связи.

Мобильные платежи обычно используются компаниями, которые находятся в движении и нуждаются в гибкости для приема платежей практически отовсюду. Когда вы принимаете кредитные карты на мобильном устройстве, вам необходимо убедиться, что на вашем мобильном устройстве есть подключение к Интернету или услуга сотовой связи.

Грузовики с едой, службы доставки и продавцы на торговых выставках или фермерских рынках — хорошие примеры предприятий, которые получают выгоду от приема платежей на мобильных устройствах.

Однако мобильные платежи также растут в других отраслях, таких как розничная торговля и рестораны.Принятие платежей на мобильном устройстве предоставляет платежное решение напрямую вашим клиентам.

Если ваша компания находится в движении или вам необходимо принимать платежи лично, прием платежей на мобильном устройстве может вам подойти.

Связано: Подпишитесь на рассылку новостей StartupNation!

Онлайн-платежи

Онлайн-платежи — это транзакции, которыми обмениваются в электронном виде с использованием цифровых сетей или Интернета. Есть несколько способов принимать онлайн-платежи, которые становятся все более распространенными.

Ожидается, что розничные онлайн-продажи в США вырастут с 396,7 млрд долларов в 2016 году до более 684 млрд долларов в 2020 году.

Многие компании подхватывают эту тенденцию и предоставляют своим клиентам возможность покупать товары и услуги в Интернете. Предоставляя своим клиентам возможность совершать покупки в Интернете, вы создаете присутствие в Интернете для своего бизнеса, открывая поток доходов. Простая интеграция с минимальным опытом разработчика или без него позволяет легко принимать платежи в Интернете.

Вы можете выбрать одну из функций приема онлайн-платежей, например:

- Корзина

- Хостинговая оплата

- Виртуальный терминал

- Кнопки оплаты

- Оплата по тексту или электронной почте

- Электронный счет

Если вы хотите принимать платежи онлайн, для вашего бизнеса найдется простое решение!

EMV

Неважно, какое решение вы используете для приема кредитных карт, вы уже должны принимать платежи по чиповым картам EMV (кредитные и дебетовые карты с чипом). Прием платежей EMV защищает ваш бизнес от мошенничества и штрафов.

Прием платежей EMV защищает ваш бизнес от мошенничества и штрафов.

Существуют решения EMV для всех типов решений для приема платежей, независимо от того, принимаете ли вы платежи лично или через Интернет.

Принимая платежи EMV, вы защищаете не только свой бизнес, но и своих клиентов и их данные. Без покупателя вам не кому было бы продавать!

Контент предоставлен International Bancard

7 соображений по выбору платформы приема платежей

Деньги на входе, деньги на выходе.Благодаря большему количеству способов оплаты, чем когда-либо, компании находятся под постоянным давлением, требуя поддержки различных способов, которыми потребители хотят платить и получать деньги. Все чаще предпочитают простые, удобные и быстрые цифровые платежи через веб-сайт компании или мобильное приложение.

Несмотря на то, что кредитные карты часто используются для онлайн-платежей, некоторые предприятия могут их принять слишком дорого, и не все потребители имеют или хотят их использовать. Ежеквартальное исследование потребительских тенденций Fiserv «Ожидания и опыт: каналы и новые участники» показало, что 50 процентов людей хотели бы, чтобы деньги снимались сразу, а не покупали в кредит.А опрос 2017 года, проведенный Maru / Matchbox от имени Fiserv, показал, что 54 процента людей открыты для использования онлайн-электронного чека, и этот показатель возрастает до 72 процентов среди лиц в возрасте от 18 до 34 лет.

Ежеквартальное исследование потребительских тенденций Fiserv «Ожидания и опыт: каналы и новые участники» показало, что 50 процентов людей хотели бы, чтобы деньги снимались сразу, а не покупали в кредит.А опрос 2017 года, проведенный Maru / Matchbox от имени Fiserv, показал, что 54 процента людей открыты для использования онлайн-электронного чека, и этот показатель возрастает до 72 процентов среди лиц в возрасте от 18 до 34 лет.

Электронные чеки, или электронные чеки, предлагают предприятиям эффективный, экономичный и предпочтительный для потребителей способ приема разовых и повторяющихся цифровых платежей на основе подписки — и их стоит рассматривать как часть общего набора платежей. Многие предприятия теперь предлагают электронные чеки вместе с вариантами кредитных карт, чтобы сократить расходы, предоставить больше возможностей для потребителей и обслужить новые рынки и сегменты в рамках их платежного опыта.

При оценке сервиса цифровых платежей для вашего бизнеса, вот основные атрибуты, которые следует оценить:

Гибкость

Очень важно иметь возможность адаптировать варианты оплаты в соответствии с вашей бизнес-моделью и тем, как клиенты платят или хотят платить вашему бизнесу.

Когда поддерживаются несколько типов платежей и скоростей платежей, включая транзакции в реальном времени, клиенты могут быстро и легко произвести платеж, соответствующий их потребностям.Простота интеграции

Важно иметь возможность легко добавлять новые способы оплаты на свой веб-сайт.Сервис цифровых платежей, доступ к которому осуществляется через интерфейс прикладного протокола (API), является хорошим способом сделать это. В этой модели все платежные возможности размещаются у провайдера, и ваш бизнес подключается к ним с помощью набора базовых инструментов программирования.

Поддержка мобильных платежей

Мобильные устройства — это то, сколько потребителей управляют деньгами и перемещают их. Forrester прогнозирует, что объем мобильных платежей в США утроится к 2021 году до 282 миллиардов долларов. Конкурентоспособные компании отдают предпочтение мобильным платежам как ключевой части своих стратегий по удовлетворению потребностей населения, которое все больше привязано к своим смартфонам.

Безопасность

По мере расширения возможностей оплаты и добавления различных форм платежей к платежной системе потребность в безопасности и снижении рисков становится еще более важной. Интегрированные возможности безопасности, включая проверку учетной записи и личности, являются неотъемлемой частью выбора платежных услуг. При выборе службы цифровых платежей для вашего бизнеса важно задавать вопросы о возможностях предотвращения и обнаружения мошенничества. Поставщик, обрабатывающий большой объем транзакций, может лучше всего обнаружить аномалии, указывающие на мошенничество.

Масштабируемость

Работа с поставщиком платежных услуг, у которого есть пропускная способность для обеспечения обработки больших объемов транзакций — изо дня в день — с надежностью и скоростью, гарантирует, что предприятия могут быть уверены, что их рост будет поддерживаться. Ваш партнер должен иметь возможность масштабироваться вместе с вами по мере роста объема транзакций.

Цена

Убедитесь, что вы хорошо понимаете стоимость. Будете ли вы платить фиксированную комиссию за транзакцию или комбинацию? Будете ли вы платить одинаковую или разную комиссию в зависимости от типа оплаты? Подумайте, как на цены повлияет рост объема ваших транзакций, помимо затрат на внедрение и других сборов.

Поддержка

Стабильный и надежный провайдер, вероятно, сможет предоставить расширенную поддержку клиентов и опыт. Важно знать, что при необходимости вы сможете получить помощь, в том числе онлайн-поддержку, и будете иметь доступ к отчетам, информационным панелям и инструментам управления учетной записью в Интернете. Подумайте, как может выглядеть ваша поддержка, помимо основной оперативной и технической поддержки. Если ваши потребности более сложны, вы можете найти поставщика, который может быть настоящим деловым партнером — и таким, который может провести вас через ключевые шаги, такие как определение приоритетов платежных предложений, проработка процесса проектирования и развертывание платежных услуг.

вашим клиентам.

Когда поддерживаются несколько типов платежей и скоростей платежей, включая транзакции в реальном времени, клиенты могут быстро и легко произвести платеж, соответствующий их потребностям.

Когда поддерживаются несколько типов платежей и скоростей платежей, включая транзакции в реальном времени, клиенты могут быстро и легко произвести платеж, соответствующий их потребностям.

вашим клиентам.

вашим клиентам.Расширение возможностей оплаты

По мере увеличения количества типов оплаты появляется возможность предоставлять эффективные и недорогие варианты оплаты и поощрять их использование. Обеспечение быстрых и простых платежей, которых ожидают потребители, всегда полезно для бизнеса.

Лучшие процессоры кредитных карт 2021 года

Безопасна ли обработка кредитной карты?

Как владелец малого бизнеса, вы должны проявлять бдительность в отношении мошенничества с кредитными картами. Хотя большинство заголовков сосредоточено на утечках данных в крупных розничных сетях, малый бизнес тоже уязвим.Малые предприятия могут усилить меры безопасности при обработке кредитных карт, сделав две вещи.

Первая мера — обеспечить соблюдение Стандарта безопасности данных индустрии платежных карт (PCI DSS). Этот стандарт, созданный Visa, MasterCard, American Express, Discover и JCB в 2006 году, требует, чтобы предприятия соответствовали определенным критериям, чтобы их транзакции были максимально безопасными.

Второе действие — обновить устройство чтения карт для приема чиповых карт EMV (Europay, Mastercard и Visa).Большинство кредитных карт имеют чип, встроенный в один конец карты, и наличие технологии для его считывания делает транзакцию значительно более безопасной, поскольку чип сложнее подделать, чем стандартную магнитную полосу.

Как избежать комиссии за обработку платежа по кредитной карте?

Компании, занимающиеся обработкой кредитных карт, полагаются на комиссию, чтобы заработать деньги, поэтому нет никакого способа полностью устранить комиссию за обработку кредитных карт. Если вы чувствуете, что платите слишком много комиссионных, вы можете договориться с обработчиками кредитных карт, чтобы уменьшить их.Если вы можете принимать карты лично, а не по телефону или через Интернет, вы также сэкономите деньги на комиссии.

Другой вариант — установить минимальную сумму транзакции, которую должны выполнить клиенты, прежде чем они смогут расплачиваться кредитной картой. Поступая так, вы можете быть уверены, что выиграете транзакцию, поскольку с финансовой точки зрения более целесообразно платить комиссию за покупку в 10 долларов, чем за покупку в 2 доллара. В основных сетях кредитных карт есть правила о минимальных суммах транзакций, поэтому убедитесь, что ваша политика соответствует их правилам.

Поступая так, вы можете быть уверены, что выиграете транзакцию, поскольку с финансовой точки зрения более целесообразно платить комиссию за покупку в 10 долларов, чем за покупку в 2 доллара. В основных сетях кредитных карт есть правила о минимальных суммах транзакций, поэтому убедитесь, что ваша политика соответствует их правилам.

Точно так же вы можете полностью перенести комиссию на своих клиентов, используя скидки или доплаты за наличные. Многие заправочные станции используют этот метод, когда галлон бензина выдается со скидкой, если вы платите наличными. Хотя это может побудить потенциальных клиентов заняться другим бизнесом, это может побудить людей, предпочитающих расплачиваться наличными, чаще посещать ваш магазин. Если вы пойдете по этому пути, проверьте правила сети кредитных карт по взиманию доплаты, чтобы убедиться, что вы следуете передовой практике.

Сколько стоят сборы за обработку платежей по кредитным картам для потребителей?

Потребители обычно не платят комиссию за обработку кредитной карты. Некоторые обработчики рекламируют дополнительные программы, которые передают плату за обработку вашим клиентам, но эти программы не пользуются популярностью у потребителей и могут быть опасны для вас.

Некоторые обработчики рекламируют дополнительные программы, которые передают плату за обработку вашим клиентам, но эти программы не пользуются популярностью у потребителей и могут быть опасны для вас.

Прежде чем внедрять такую программу, вам необходимо узнать своих клиентов и определить, примут ли они ее или она приведет их к покупкам в другом месте. Как упоминалось выше, в сетях кредитных карт есть правила взимания комиссии, которые вы должны соблюдать.

Как долго продавец может удерживать авторизацию?

Блокировка авторизации зависит от статуса транзакции и временных ограничений, установленных эмитентом карты.Для большинства транзакций у продавца есть до 30 дней, чтобы снять блокировку авторизации, хотя некоторые компании-эмитенты кредитных карт, такие как Visa и Discover, имеют значительно более короткие временные лимиты, прежде чем такие авторизации «упадут» со счета. Если вы не завершите удержание транзакции, вы рискуете получить плату за неправомерное использование со стороны компании, занимающейся обработкой кредитных карт.

Каковы типичные сборы за обработку кредитных карт?

Обработчики кредитных карт взимают различные комиссии. Некоторые выгравированы на камне; другие обсуждаются.Не подлежит обсуждению комиссия за обмен. Это комиссия, взимаемая банками-эмитентами за каждую транзакцию, совершаемую с помощью их кредитных карт. Эта плата передается продавцу. Взимаемая сумма зависит от типа кредитной карты, которую использует клиент, от того, совершается ли транзакция лично или через Интернет, и от суммы покупки. Чем рискованнее метод оплаты, тем больше вы заплатите за обмен.

Плата за оценку или обслуживание — это еще одна не подлежащая обсуждению стоимость. Платежные системы должны платить их сетям карт, и они перекладывают эту комиссию на продавца.

Наценка платежной системы — это комиссия, которую вы можете согласовать, в зависимости от вашего поставщика. Это комиссия, которую взимает платежная система за использование своих услуг.

Что мне следует искать в процессоре кредитных карт?

При поиске процессора кредитных карт, который подходит вам и вашему бизнесу, примите во внимание комиссию, которую взимает процессор, условия контракта и предоставляемые услуги. Вы не хотите зацикливаться на платежной системе, у которой нет поддержки клиентов в реальном времени или с которой невозможно связаться, когда у вас есть проблема.Вам также нужен тот, который будет работать с вами, чтобы обеспечить соответствие требованиям PCI, предлагать считыватели карт с поддержкой EMV и принимать несколько способов оплаты.

Какие структуры ценообразования доступны для обработки кредитных карт?

Существует три основных модели обработки кредитных карт: многоуровневое ценообразование, взаимозаменяемость плюс и фиксированная ставка. При многоуровневом ценообразовании обработчик кредитной карты взимает с вас обменный курс, комиссию за оценку и свою наценку на разных уровнях. Обычно существует три уровня, но у некоторых поставщиков их до шести.Ставки могут варьироваться в зависимости от типа транзакции и кредитной карты. Сложно сравнивать затраты поставщиков с многоуровневым ценообразованием.

ЦенообразованиеInterchange-plus — это структура, при которой операторы кредитных карт взимают с вас обменный курс, комиссию за оценку и свою наценку. Вы точно знаете, сколько платите за транзакцию, поскольку наценка остается неизменной независимо от типа карты или транзакции.

При фиксированной модели ценообразования поставщик взимает с вас фиксированный процент от каждой продажи — не имеет значения, использует ли ваш клиент Visa, Mastercard или любую другую кредитную карту.Также может взиматься комиссия за транзакцию, которая зависит от того, был ли это личный платеж или платеж без предъявления карты.

Сколько времени нужно, чтобы рассчитаться по продажам по кредитной карте?

Обычно расчет по продаже кредитной картой занимает от 24 часов до трех дней. Это зависит от поставщика торгового счета и типа вашего торгового счета. Благодаря достижениям в области платежных технологий, возврат к продаже по кредитным картам происходит быстрее, чем раньше.

Метрика в миллион долларов Большинство руководителей SaaS не хватает

В вашей воронке есть отверстие.

Неудачные платежи — угроза продажи чего-либо в Интернете. Скорость приема платежей значительно ниже, чем при личной покупке.

Из-за этого большинство интернет-магазинов, торговых площадок и поставщиков цифровых платежей вкладывают огромные ресурсы в платежи для повышения показателей доходов.

Здесь, в Paddle, мы выделили команды инженеров для оптимизации приема платежей в течение многих лет. Их работа значительно повысила ARR в сотни миллионов долларов, которые проходят через платформу Paddle.

И все же наш опыт работы с более чем 2000 компаний-разработчиков программного обеспечения, мигрирующих или запускающих на Paddle, очень немногие руководители SaaS оптимизируют или даже осведомленный о приёме платежей как вопрос.

Это подробное руководство, которое поможет вам вернуться на правильный путь и сохранить уже проданный доход .

Это ваш самый важный рабочий процесс, приносящий доход (о котором вы ничего не знаете).

Ваши потоки доходов и доходы основаны на небольшом количестве рабочих процессов и процессов.Если вы используете модель B2C или B2B, самообслуживание или поддержку продаж, у вас, вероятно, будут активны некоторые или все эти приносящие доход рабочие процессы.

Воронки регистрации и адаптация (оптимизация коэффициента конверсии)

Оценка и маршрутизация потенциальных клиентов (оптимизация квалификации и скорости создания возможностей)

Выставление счетов за подписку (оптимизация жизненной ценности)

Существует громадный объем литературы и понимания в пространстве SaaS по каждому из них.

Но есть еще один основной рабочий процесс — не менее важный, — который увеличивает доход.

Как вы принимаете платежи и как вы оптимизируете прием платежей.

Прием платежей касается всех.

Даже при оптимальных рабочих процессах регистрации, оценки потенциальных клиентов и выставления счетов за подписку низкий уровень приема платежей резко снизит ваш доход. Успешная продажа не гарантирует получение денег в банке.

Но в отличие от других отраслей, зависящих от онлайн-платежей, прием платежей не является общей метрикой, обсуждаемой в SaaS.😱

Часто мы передаем на аутсорсинг всю нашу обработку платежей, а также все повседневное управление и оптимизацию сторонним поставщикам.

(Передаем ли мы сторонним поставщикам наши воронки регистрации, оценку потенциальных клиентов, ежедневное управление и оптимизацию выставления счетов за подписку?)

И поэтому мы не видим «прием платежей» ни в одной из распространенных метрик SaaS такие обсуждения, как LTV: CAC, окупаемость CAC, быстрые коэффициенты и AARRR «Пиратские метрики».

🤔 Наша гипотеза: в метриках SaaS не говорится о приеме платежей, потому что это просто непонятно.

Итак, в этом посте мы собираемся распаковать:

Что означает прием платежей

Как осмысленно думать о приеме платежей (чтобы вы могли его оптимизировать)

Совершите экскурсию по базовой инфраструктуре который работает от вашего имени

☝️ Вернуться к содержанию

Как (значимо 👌) рассчитать прием платежей

Проще говоря, принятие платежа — это доля успешных платежей по сравнению с теми платежами, которые были предприняты.На языке кредитных карт это часто называют «степенью авторизации».

Вы можете рассчитать это, извлекая данные из вашего платежного процессора (большинство инструментов позволяют экспортировать платежные данные в виде CSV для всех попыток платежа — неудачных и успешных).

Но никогда не смотрите на прием платежей в совокупности. Он слишком общий, чтобы быть точным или значимым, особенно в сфере подписки.

Вам необходимо учитывать повторные платежи (например, из-за недостатка средств или неверных данных карты), неудавшиеся платежи за разные расчетные периоды (например, годовые подписки, оплачиваемые картой, по сравнению сежемесячно), различные способы оплаты (если кредитные карты не являются прямым источником средств, а банковский перевод является прямым), страна и т. д.

Может быть, поэтому этот показатель не так широко используется? 😏

Вы правы!

Из вашего платежного процессора вы должны иметь возможность извлекать данные о попытках платежа. Например, с помощью Stripe вы можете экспортировать все платежи (включая неудавшиеся платежи).

Имея эти данные, вот пять полезных способов значимого сегментирования приема платежей.

Единый прием платежей Подсчет на основе попыток оформления заказа и отдельных попыток оплаты. Иногда это называется «чистым» приемом платежей.

Прием платежа по типу платежа Сравнение платежей через «кассу», автоматические платежи по подписке и обновление платежей по карте. Это особенно важно для SaaS-бизнеса.

Прием платежей по платежному циклу Как ежегодные платежи по подписке сравниваются с ежемесячными или разовыми платежами.

Прием платежа по способу оплаты Сравнение способов оплаты, таких как PayPal, прямой дебет и карта.

Прием платежей по странам Сравнение скорости приема платежей в разных странах.

⚠️ Ключевой вывод: «Сырой» прием платежей — не самая полезная метрика

Вы должны понимать это в контексте успешных платежей, совершения оплаты или повторяющихся, стран, способов оплаты и так далее.

☝️ Вернуться к содержанию

Имея правильную метрику для оптимизации, вам необходимо понимать механизмы того, что вы оптимизируете.

Итак, давайте углубимся в банковскую и финансовую инфраструктуру, лежащую в основе всех наших предприятий.

🏦 Как банки разговаривают друг с другом

Независимо от используемого метода оплаты, все равно существует общая закономерность движения денег с банковского счета вашего клиента на ваш банковский счет.

Платежам нужны три вещи:

Доступные средства для оплаты (да..)

Действительный запрос, отправленный через общие платежные сети

Счета для перевода денег между

Итак, допустим, у клиента есть деньги 😉 (в противном случае это очень скучный пост…)

Будь то через кредит карта, банковский перевод или отправка чека, все начинается с отправки сообщения со всей информацией, необходимой для платежа, через общую сеть.

Проверки есть физическое сообщение (сеть — это почта в отделение банка)

Использование банковских переводов сети (например, Fedwire, SEPA и SWIFT — подробнее об этом позже…)

Карты проходят через ваш «банк-эквайер» через карточные схемы (например, Visa и MasterCard) в «банк-эмитент» клиента

Запрос на платеж либо разрешен, либо отклонен. Авторизация — это соглашение банков о переводе денег.

Клиринг и расчеты идут последними. Клиринг — это обновление реквизитов банковского счета, а расчет — это фактический перевод денег.

Для осуществления клиринга и расчетов банкам необходимо переводить средства между счетами, которые они ведут друг с другом.Эти взаимные счета в других банках называются «Корреспондентские банковские счета» .

Если у них нет соответствующих банковских отношений, им необходимо переводить средства через другой банк (а), который имеет (-ы) — в контексте платежей это иногда называется «Платежная цепочка» . Это становится важным при оптимизации нескольких частей платежей, которые вы увидите позже …

Каким бы ни был способ оплаты, эта модель 1-2-3 одинакова для всех платежей. Если вы проследите за этим, вы увидите, как платежи могут не выполняться (и что вам нужно сделать, чтобы их исправить).

⚠️ Ключевой вывод: подумайте о модели 1-2-3 для платежей

Все платежи имеют эти три общие части — доступные средства, сообщение по сети и перевод между счетами. Это полезно для понимания и улучшения приема платежей.

В этом посте мы собираемся погрузиться в восемь основных причин низкого приема платежей среди софтверных компаний .

☝️ Вернуться к содержанию

Проблема с оплатой №1: Отсутствие средств на способе оплаты

Звучит глупо, но «отсутствие средств» — вторая по значимости причина невыполнения платежа.

Из миллионов попыток оплаты через платформу Paddle мы обычно видим, что 19% всех неудачных попыток оплаты вызваны нехваткой средств (большинство платежных систем возвращают это в своих причинах отклонения).

Карточные платежи (особенно кредитные карты и карты с предоплатой) чаще всего отклоняются по этой причине, поскольку для них установлены лимиты кредита или расходов. Эти лимиты обычно ниже, чем реальный источник средств.

Как зафиксировать упущенную выгоду?

Повторные платежи (если по подписке)

Предложить альтернативные способы оплаты

Повторные платежи имеют решающее значение для повышения ваших общих ставок.Большинство инструментов для выставления счетов по подписке будут предлагать отслеживание по времени. Более сложные инструменты будут изучать шаблоны для умных повторных попыток, например, даты в стране, где производится расчет заработной платы. Мы видим, что это снижает отток доходов примерно на 10%.

Одним из ключевых индикаторов того, насколько эффективно работает ваша логика маршрутизации и повторных попыток, является то, что прием платежей высокий, но есть также много попыток платежа, разница между количеством попыток платежа и количеством успешных платежей.

Большая разница в производительности указывает на то, что в среднем предпринимается много попыток, чтобы максимизировать вашу прибыль.В Paddle мы в среднем делаем 107 попыток оплаты на 100 успешных транзакций, чтобы обеспечить максимальную скорость приема платежей.

Альтернативные способы оплаты позволяют подключиться к прямому источнику средств. Цифровые кошельки, такие как PayPal, содержат баланс и могут использовать несколько других источников (например, кредитные карты и банковские счета). Сами банковские счета выступают в качестве прямого источника средств.

В Paddle мы видим, что доля неудачных платежей в карточных платежах более чем в 2 раза выше по сравнению с такими источниками, как PayPal и банковский перевод, где вероятность их отклонения из-за «нехватки средств» гораздо ниже.Вот почему нам нравятся цифровые кошельки, особенно те, которые поддерживают подписки и транзакции B2B с более высокой стоимостью.

⚠️ Ключевой вывод: вам нужна стратегия отказа от «отсутствия средств»

В качестве второй по величине причины отклонения вам необходимо иметь повторные попытки и предлагать альтернативные способы оплаты для получения этого дохода.

☝️ Вернуться к содержанию

Проблема с оплатой № 2: транзакции «Карта не представлена»

Все платежи по карте онлайн — это «карта отсутствует» или CNP транзакции .Поскольку карты нет, мошенникам проще попытаться использовать карту для покупки чего-либо, не раскрывая свою личность. Вот почему прием платежей для CNP значительно ниже, чем при личных операциях с предъявлением карты.

Это особенно проблематично для продления подписки, когда нет карты И покупателя нет, поэтому он не может реагировать на отказ на экране перед ним. Даже если вы получите уведомление позже, они, скорее всего, все еще будут иметь доступ к программному обеспечению.Намного меньше общения и мотивации к действию. немедленно.

Действия по оплате продления подписки — это «транзакции, инициированные продавцом», в отличие от оформления заказа или обновления платежных реквизитов. Прием платежей здесь ниже, даже при токенизации и хранении карты (так что вы имеете право снова взимать плату в будущем).

Токенизация и маршрутизация платежей могут противоречить друг другу. Чтобы направить и повторить платежи, вам потребуется авторизация. Если этот токен привязан к платежной системе, вам необходимо:

Снова получить авторизацию (что очень мешает работе ваших клиентов 😒)

или…

Управляйте маршрутизацией платежей через платежный коммутатор (за дополнительную плату) или используйте платформу с управляемой для вас маршрутизацией платежей (например, Paddle). (Редко есть смысл строить самостоятельно, так как вы берете на себя ответственность на соответствие PCI — это не шутка. )

При всех попытках оплаты через Paddle мы видим необработанный прием платежей для продления составляет 72% от приема платежей или обновления платежных реквизитов .

Вот почему так важно, чтобы логика повтора была встроена в вашу платежную и биллинговую систему.Это не только поможет выявить недостаток средств, но и поможет уменьшить непроизвольный отток после неудачной оплаты.

⚠️ Ключевой вывод: прием платежей за продление подписки ниже

У вас должна быть логика повтора с токенами карты в файле или маршрутизация платежей, чтобы попробовать альтернативный источник, чтобы максимизировать прием платежей с подписками.

☝️ Вернуться к содержанию

Однако, как мы уже говорили, наиболее эффективный способ уменьшить непроизвольный отток — это в первую очередь остановить невыполнение платежа…

Давайте продолжим…

Проблема с оплатой № 3: неверная, отсутствующая или просроченная информация

Неправильная или отсутствующая информация в первую очередь препятствует отправке платежных сообщений.

Любой из них (и другие) может привести к сбою первоначального платежного сообщения.

Необходимо иметь проверка карты в формах оформления заказа чтобы клиенты могли четко отправлять нужные данные. К ним относятся такие атрибуты, как длина номера кредитной карты (16 символов), срок действия ( проверить алгоритм Луна — работает для большинства типов карт) и CVV (3 символа, 4 для American Express).

Вам также следует разработать визуальные подсказки в вашей кассе, чтобы указать необходимое форматирование. В Paddle мы предлагаем это через нашу оверлейную систему plug-and-play.

Если вы создаете свои собственные «встроенные» формы оформления заказа, не забудьте встроить проверку кредитной карты в дизайн формы и отправку данных.

Просроченные, деактивированные и аннулированные карты также уменьшают прием платежей.

В отличие от других платежей, вы заметите, что кредитные карты не действуют вечно. Различные законы и постановления, а также меры по предотвращению мошенничества со стороны банков-эмитентов означают, что у карт должен быть срок действия.

При среднем сроке службы 36 месяцев вы можете видеть, что 2-3% ваших карт истекает каждый месяц до их отмены или деактивации.

Конечно, прием платежей снижается, когда с карты не может быть снята оплата. 🤷

Это особенно касается годовых подписок, оплачиваемых по карте. Ежегодная предоплата — лучшая практика SaaS для стимулирования денежного потока, но ее необходимо сочетать со стратегией приема платежей, чтобы клиенты не теряли возможности продления.

На практике это требует обновления данных карты:

Запрос покупателя на обновление своих данных

Автоматическое обновление данных карты через банки

Во-первых, предложение покупателям обновить данные карты может привести к ним. пересмотреть свою покупку вне контекста продукта — это может увеличить количество клиентов, решивших отказаться и активно меняющих .

Важно проверить это и изучить уведомления в приложении или чат в реальном времени по сравнению с отправкой писем людям вне контекста.

Второй вариант — автоматический. Карточные схемы поддерживают «средства обновления учетной записи», такие как Программа обновления счета Visa а также MasterCard Automatic Billing Updater которые синхронизируют обновления учетных данных карты в файле и продлевают срок действия этой учетной записи, чтобы по-прежнему можно было взимать регулярные платежи.

Проблема в том, что это будет представлять только небольшую часть карт — вы можете ожидать от двух.5–5% карт проходят через службу обновления карт для обновления на регулярной основе или при обработке платежа (в зависимости от вашего провайдера).

Большинство платежных систем и платежных коммутаторов предлагают услуги по этому поводу, хотя некоторые из них могут передавать (и, возможно, увеличивать) плату за выполнение поиска по карточным схемам.

⚠️ Ключевой вывод: убедитесь, что платежные реквизиты верны, прежде чем снимать с

Проверка форм и средства обновления карт максимально увеличивают количество совершаемых вами попыток оплаты.

☝️ Вернуться к содержанию

Проблема с оплатой №4: триггеры мошенничества

Мошенничество — серьезная проблема для онлайн-платежей.

В 2020 году, онлайн-платежи стоят около 2,93 триллиона долларов с более 17 миллиардов долларов потеряно из-за мошенничества — около 0,6% от суммы сделки.

(Интересный факт: 17 миллиардов долларов — это столько же денег Netflix потратит на новый контент в 2020 году . 😮 Видите ли, если бы у нас не было мошенничества … у нас было бы более высокое качество приема платежей И, возможно, еще один Netflix!)

Хотя схемы кредитных карт, такие как Visa и MasterCard, могут помочь в выявлении мошенничества, именно банки могут здесь потерять деньги. — в частности, банки-эмитенты, которые берут на себя удар по кредитным картам (это одна из причин, по которой структура их комиссионных намного выше, чем у других способов оплаты), поскольку именно они, а не клиент, остаются без средств.

Потеря денег — это не только проблема прибылей и убытков для банков — она также влияет на ликвидность и то, как деньги могут перемещаться между счетами. Поскольку это жизненная сила банковского дела, банки крайне нетерпимы к отслеживанию случаев мошенничества, возвратных платежей и даже высоких ставок возмещения.

Чтобы минимизировать свои потери, банки очень жестко относятся к отказу в авторизации, если подозревают мошенничество . Это непропорционально влияет на более мелких продавцов с меньшим объемом продаж в категории «без карты».

Объем «ложных отклонений» (при которых отклоняются подлинные онлайн-платежи) значительно превосходит реальный объем мошеннических платежей — В этом отчете предполагается, что к 2021 году ложное снижение составит 443 миллиарда долларов в год. и продолжаем расти. Это дает ложные отклонения около 15% всех попыток онлайн-платежей.

Это также означает, что на каждый доллар мошеннических онлайн-платежей ложно отклоняется 25 долларов подлинных онлайн-платежей. Этот множитель 25X показывает, насколько банки не склонны к риску — они скорее откажутся от транзакций на сумму 25 долларов, чем рискуют потерять 1 доллар из-за мошенничества.

В 2020 году на каждый доллар мошеннических онлайн-платежей ложно отклоняется 25 долларов реальных онлайн-платежей.

🚫 TL; DR: когда банки сомневаются, они отказываются.

Это не то, что было бы в карточных схемах. Все общедоступные правила для карточных схем содержат положение «соблюдайте все карточки» — вы не можете произвольно различать типы карточек (за небольшим количеством исключений, не относящихся к программному бизнесу).

Версия Mastercard заявляет, что это требует этого:

«Торговец должен уважать все действующие Карты без дискриминации, когда они надлежащим образом представлены для оплаты.Торговец должен придерживаться политики, не допускающей дискриминации среди клиентов, желающих совершать покупки с помощью Карты ».

Версия Visa очень похожа и продолжается:

«Торговец может также рассмотреть, создают ли текущие обстоятельства чрезмерный риск (например: если продажа включает в себя дорогостоящую электронику, но панель подписи карты не подписана, и у Держателя карты нет другой идентификации). . »

Но решение о том, выглядит ли транзакция мошеннической, остается за банком.

🕵️ Два фактора, вызывающие мошенничество.

Подробная информация о том, как банки оценивают мошенничество, но основные принципы являются общими для многих проблем, от мошенничества до онлайн-обзоров продуктов. это видео дает блестящее объяснение последнего .

Есть две вещи, которые я могу оценить, чтобы определить

Один из способов подумать об этом — какое влияние может оказать следующий два наблюдения — «правило преемственности» (статистический прием XVIII века).

Если бы между мошеннической и подлинной транзакцией было подбрасывание монеты 50:50, как бы на мой ожидаемый результат повлияло добавление одного успеха и одного отказа?

Если бы у меня было очень небольшое количество прошлых наблюдений (или вообще не было бы!), То влияние было бы существенно другим. Если число было больше, оно могло иметь меньшее влияние.

(Конечно, настоящие алгоритмы мошенничества намного сложнее, но…)

Это помогает проиллюстрировать два фактора, снижающих количество ложных отказов от продажи программного обеспечения в Интернете. — у вас должен быть низкий уровень мошенничества и возвратных платежей, но вам также нужен большой объем, чтобы убедить банки, что вы являетесь надежным продавцом.

Как «ложные отклонения» 💥 влияет на софтверный бизнес

Программное обеспечение не содержит специальных положений для крупных трансграничных транзакций, таких как авиакомпании или отели. Вместо этого в карточных схемах есть несколько кодов, которые помогают классифицировать транзакции на предмет мошенничества, комиссий за транзакции, а также для целей налогообложения:

Код категории продавца (MCC) — четырехзначный код для классификации продавца по тому, какие товары или услуги он продает. Это общий стандарт в ISO 18245 .

Коды категорий транзакций (TCC) — специально для карточных схем, таких как Mastercard, для классификации того, как происходят транзакции (например, «карта отсутствует»)

Вы не можете подделать MCC, а также построить устойчивый бизнес.MCC были введены IRS в 2004 году по соображениям налога с продаж. Налоговые органы могут и будут преследовать вас и вашу компанию за уклонение от уплаты налогов (поскольку в некоторых юрисдикциях существуют разные стандарты для разных типов продуктов).

Существует четкое законодательство и инструкции налоговых органов о том, что прямое уклонение от уплаты налогов влечет за собой серьезные штрафы и тюремное заключение в большинстве стран, включая страны, в которых вы физически не работаете.

(Налог с продаж в программном обеспечении тоже сложен.У нашего финансового директора есть видео и руководство. ).

С тех пор, как налоговые органы ввели MCC, карточные схемы и банки также используют их для:

Определить профиль риска продавца (т.е. категории высокого риска, такие как азартные игры)

Запретить определенным торговцам использовать карточную схему

Расчет вознаграждений по кредитным картам на основе категорий

Это означает, что ваш программный бизнес будет оцениваться на основе их данных и алгоритмических предубеждений в вашей категории.Нет разумного способа избежать этого.

👀 Что это значит для SaaS-бизнеса?

SaaS и одноразовое загружаемое программное обеспечение подпадает под код MCC 5817. и включает транзакции «без предъявления карты». Краткий справочник MasterCard PDF объясняет категорию :