Пенсии у самозанятых – как считают баллы и какая будет

22.06.2022

Группа ВТБ

Время прочтения: 4 минуты

Новый налоговый режим — НПД, или самозанятость, — обрел популярность в России. Это вполне объяснимо. Последние годы экономика требовала новых подходов к решению задач по ограничению безработицы, а также по сохранению и развитию малого и среднего бизнеса.

Так, по данным ФНС, на 24 января 2022 года в России зарегистрировано более 4 млн самозанятых граждан. Наверняка многих интересует: а как же будет рассчитываться их пенсия и трудовой стаж, если в законодательстве для самозанятых указана только обязанность платить налог на профессиональный доход (НПД) и ни слова про взносы в ПФР и ФСС.

Возникает вопрос — как соотносится самозанятость и пенсия? На какую сумму может рассчитывать официально зарегистрированный самозанятый гражданин, когда придет время уйти на заслуженный отдых?

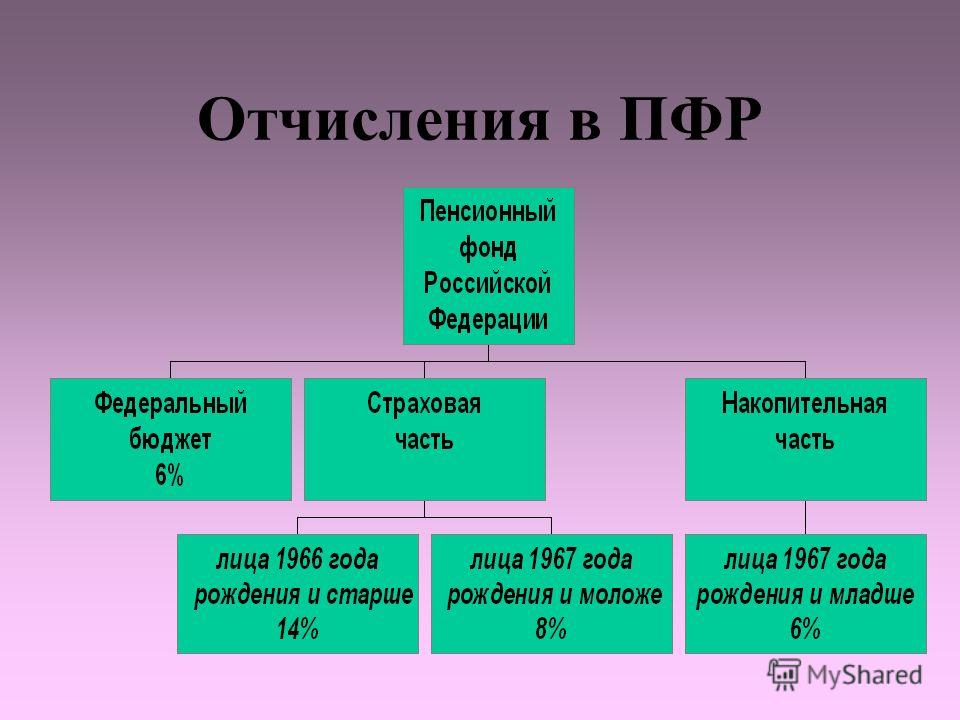

Налог без взносов

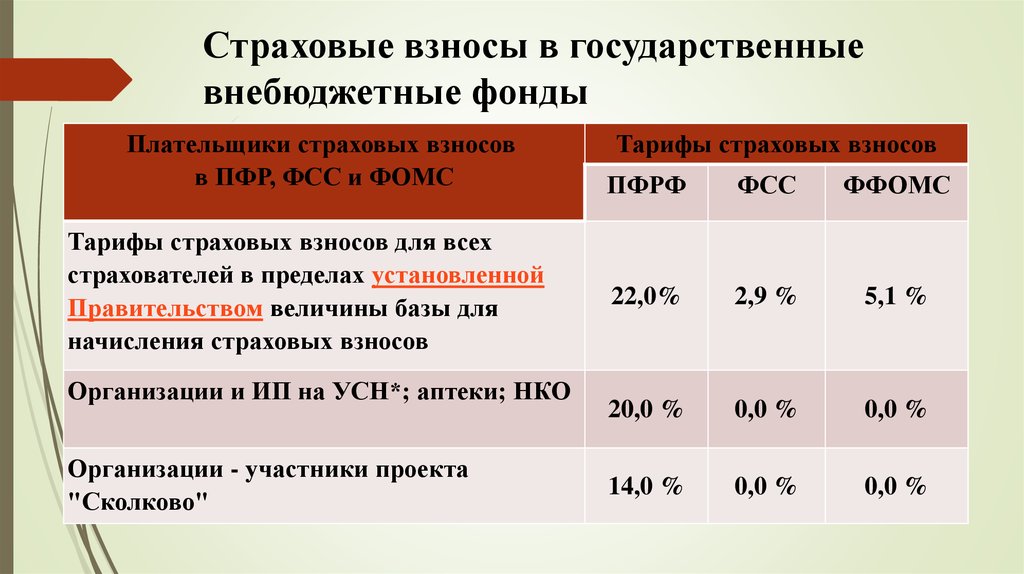

На сегодня самозанятые физлица платят налог 4% с дохода, полученного от физлиц, и 6% — от юрлиц. Распределяются эти налоги следующим образом: 63% суммы от уплаченного налога поступает в бюджет региона, где самозанятый ведет деятельность, а 37% — в фонд обязательного медицинского страхования (ОМС).

Распределяются эти налоги следующим образом: 63% суммы от уплаченного налога поступает в бюджет региона, где самозанятый ведет деятельность, а 37% — в фонд обязательного медицинского страхования (ОМС).

Другие платежи и выплаты не предусмотрены, а значит, пенсионных отчислений нет. При отсутствии взносов не накапливаются баллы, а без баллов нет пенсии. Эта формула справедлива для молодых людей, у которых еще не наработан трудовой стаж.

Пенсия без стажа

Что ждет самозанятых? Пенсионный фонд РФ разъяснил, что для лиц на НПД обязательных платежей на пенсионное страхование нет. То есть самозанятый работает, уплачивает в течение года налог, однако этот год не учитывается в страховой стаж, пенсионные баллы за него не будут начисляться.

Стоит уточнить, откуда берется пенсия и кто получает право на нее.

В РФ страховая пенсия наступает не автоматически, по достижению определенного возраста (как некоторые думают). Право на страховую пенсию дает трудовой стаж и пенсионные баллы. В 2022 году минимальный трудовой стаж составляет 13 лет и минимум 23,4 балла, которые индексируются в соответствии с выплаченными взносами.

В 2022 году минимальный трудовой стаж составляет 13 лет и минимум 23,4 балла, которые индексируются в соответствии с выплаченными взносами.

Существует еще один вид пенсии — социальный, который требует пятилетнего стажа работы. Размер социальной пенсии устанавливает государство, с обязательством ежегодной индексации. Возраст для выхода на социальную пенсию учитывается только по прошествии пяти лет после наступления общего пенсионного возраста. На 2022 год этот порог составляет 56,5 лет для женщин и 61,5 лет — для мужчин.

Допустим, мужчина отработал менее 13 лет по трудовым договорам и не имеет достаточного количества баллов или имел статус самозанятого длительное время. Тогда он вправе оформить социальную пенсию.

Как заработать право на пенсию

Когда самозанятый одновременно работает по трудовому договору, страховые взносы за него платит работодатель, и стаж потихоньку нарабатывается. Волноваться за пенсию не приходится. Нет смысла нервничать и самозанятым пенсионерам, для них это пройденный этап, влиять на него не получится.

Но что делать остальным зарегистрированным самозанятым, которые рассчитывают на спокойную, относительно безбедную старость? В этом случае государство предлагает формировать пенсию самостоятельно.

Возможны два подхода для получения пенсии.

Первый, когда самозанятый гражданин решает не взаимодействовать с государством в лице ПФР и самостоятельно откладывает средства на пенсию. Такой способ хорош, однако существуют риски: инфляция, угроза банкротства кредитно-финансовых организаций, мошенничество и т.д.

Второй способ получения трудового стажа заключается в его «покупке». Самозанятый вправе делать добровольные страховые взносы в Пенсионный фонд России. Для этого надо зарегистрироваться в ПФР в качестве страхователя ОПС.

Самозанятый сам определяет размер добровольных взносов. В приложении «Мой налог» самозанятый видит стоимость страхового года, складывающуюся из взносов, подлежащих уплате, а также информацию о совершенных платежах. Накопленный стаж появится в конце года.

Накопленный стаж появится в конце года.

Сколько взносов платить

Федеральным законодательством установлена минимальная и максимальная сумма взносов (ФЗ №167). За 2022 год необходимо заплатить не менее 34 445 ₽. При этом вносить можно любую сумму, держа в уме, что в страховой стаж войдет тот период, который был оплачен в пропорции при годовом расчете.

Максимальный годовой страховой взнос в 2022 году составляет 293 356,8 ₽. Эта сумма рассчитана исходя из установленного государством восьмикратного МРОТа и определенного тарифа страховых взносов ПФР, умноженного на 12 (8 * 13 890 ₽ * 22% * 12 мес. = 293 356,80).

Платить можно или один раз в год, или частями в течение года. Оплату вносят до 31 декабря.

Как считают стаж

Отсчет страхового стажа начинается с даты подачи заявления в ПФР. Стаж рассчитывается в зависимости от суммы уплаченных взносов. Если выплаченные взносы в сумме составляют менее установленного минимума, но уплачены до 31 декабря, в стаж войдет не весь год, а будет добавлено количество месяцев пропорционально уплаченной сумме.

В зачет страхового стажа идет период продолжительностью 1 месяц при условии уплаты 1/12 суммы фиксированного размера страховых взносов (т. е. 34 445 / 12 = 2 870,42 ₽), а период продолжительностью 1 день — при условии уплаты 1/30 от месячной суммы фиксированного размера страховых взносов (2 870,42 / 30 = 95,68 ₽).

Как считают баллы

Сами баллы состоят из нескольких частей:

размер взносов

предельная база для начисления взносов (индексируется ежегодно)

тариф взносов, установленный ПФР (сейчас 22%)

Методика расчета пенсионных баллов производится по формуле:

Индивидуальный пенсионный коэффициент ИПК = (ДЗ / 22 * 16) / 250 400 * 10,

где:

ДЗ — добровольные взносы

22% — общий тариф взносов

16% — индивидуальная часть тарифа

250 400 ₽ — взносы по тарифу от предельной базы (1 565 000 * 16%)

Следовательно, при уплате минимального взноса в размере 34 445₽, самозанятый получит 1,004 балла (34 445 / 22 * 16 / 250 400 * 10 = 1,004).

В случае максимального взноса в размере 293 356,8 ₽ будет начислено 8,52 балла.

Какая пенсия будет

В 2022 году стоимость 1 балла составляет 104,69 ₽. Так сколько же можно заработать баллов?

При выплате минимальной суммы страховых взносов: 1,004 * 104,69 = 105,1 ₽. Такова будет заработанная минимальная сумма. При уплате максимального взноса: 8,52 * 104,69 = 891,96 ₽.

При расчете страховой части пенсии к сумме полученных баллов плюсуется фиксированная выплата. В 2022 году она составляет 6401,1 ₽. Государство периодически проводит индексацию пенсий (и пенсионных баллов), опираясь на величину инфляции или изменения в системе оплаты труда.

Главное, что следует помнить: для пенсии нужен стаж от 13 лет и минимум 23,4 балла. Выплачивая взносы по минимальной границе, самозанятый должен платить их около 26 лет. Тому, чьи взносы максимальны, достаточно платить примерно три года, чтобы обрести право на пенсию (при наработанном 13-летнем стаже).

Пенсия ИП и пенсия самозанятых

Сегодня принципы и структура формирования пенсии самозанятых и ИП отличаются только добровольностью. Самозанятый сам вправе решать, платить или не платить взносы на будущую пенсию.

Для самозанятых ИП взносы на ОПС остаются обязательными. То же относится к ИП, уже вышедшим на пенсию. Выплаты на ОПС для ИП фиксированные — 34 445 ₽. Кроме того, если годовой доход превышает 300 000 ₽, требуется заплатить дополнительно на ОПС 1% суммы, превышающей указанную.

Размеры пенсий рассчитываются одинаково для обеих категорий.

Поделиться:

Зарегистрироваться как самозанятый

1

Оформите бесплатную дебетовую карту

1

Оформите бесплатную дебетовую карту

3

Зарегистрируйтесь самозанятым

3

Зарегистрируйтесь самозанятым

Оформить карту1

Авторизуйтесь в мобильном банке

2

Зарегистрируйтесь в разделе «Самозанятость»

3

Пользуйтесь преимуществами самозанятости

Оформить самозанятость ИП

1

Откройте расчетный счет

1

Откройте расчетный счет

3

Зарегистрируйтесь самозанятым

3

Зарегистрируйтесь самозанятым

Оставьте заявку на счет прямо сейчас

Мы позвоним вам в ближайшее время и проконсультируем

Оставьте заявку

1

Авторизуйтесь в мобильном банке

2

Зарегистрируйтесь в разделе «Для самозанятых»

3

Пользуйтесь преимуществами самозанятости

Может быть интересно

Самозанятым07. 02.2023

02.2023

Что нужно знать о самозанятости в 2023

Читать далее

Самозанятым16.06.2022

Как стать самозанятым

Читать далее

Самозанятым22.06.2022

Самозанятый или ИП: что выбрать и чем отличаются

Читать далее

Зарегистрироваться как самозанятый

Оформить

Работа только в Финляндии — Työeläke.fi

Если вы работаете по найму в Финляндии у финского работодателя, то у вас в Финляндии будет накапливаться пенсия по труду (työeläke), — та часть вашей зарплаты, которая будет вам выплачиваться в будущем с процентами в виде пенсии.

Помимо трудовой пенсии при определенных условиях у вас имеется также право на получение и других финских социальных льгот, например медицинских и семейных.

Айвар проживает в Эстонии и выезжает в Финляндию для работы на стройке. У Айвара финский работодатель. Айвар на неделе находится в Финляндии, а выходные проводит в Эстонии. Финский работодатель обязан застраховать Айвара в социальной системе Финляндии. Все предусмотренные законом отчисления должны производиться в Финляндии.

Финский работодатель обязан застраховать Айвара в социальной системе Финляндии. Все предусмотренные законом отчисления должны производиться в Финляндии.

Предусмотренное законом трудовое пенсионное страхование – всем нам

В Финляндии трудовое пенсионное страхование предусмотрено законодательством, т.е. оно обязательно для всех, и возложено на финские фонды и учреждения трудового пенсионного страхования.

Страхование обязательно для всех, кто работает, получая заработную плату, в Финляндии по найму или в качестве предпринимателя. Гражданство работающего или страна его налогообложения не имеют при этом значения. На иностранных работников распространяется то же самое предписанное законом трудовое пенсионное страхование, что и на работников, постоянно проживающих в Финляндии.

Длительность пребывания и работы в Финляндии – не имеет значения

Для обязанности оформления пенсионного трудового страхования длительность пребывания и работы в Финляндии не имеет значения. Трудовая пенсия начинает накапливаться с первого дня работы в Финляндии. Трудовая пенсия назначается даже за пару недель работы.

Трудовая пенсия начинает накапливаться с первого дня работы в Финляндии. Трудовая пенсия назначается даже за пару недель работы.

Решающее значение имеет наличие в Финляндии работы по найму, получение зарплаты за эту работу, по которой также выплачиваются налоги и пенсионные отчисления. Размер пенсионной страховки зависит от суммы выплаченной зарплаты, которая должна составлять не менее 65,26 евро в месяц (в 2023 г.).

. Таким образом, трудовая пенсия накапливается даже по небольшим доходам в виде оплаты труда.

Оформляет страхование для вас — работодатель

Пенсионное страхование и страхование от несчастных случаев оформляется вашим работодателем. За остальными льготами вам следует обращаться самостоятельно в финский собес Kela.

Работодатель обязан оформить трудовое пенсионное страхование на всех своих работников в возрасте 17-68 лет. Пенсия будет накапливаться, исходя из налоговых и пенсионных отчислений, производимых им в учреждение трудового пенсионного страхования.

Вы имеете право запросить у своего работодателя предъявить вам справку о вашем страховании. За дополнительными сведениями по накопленной пенсии или за помощью в вопросах пенсионного страхования обращайтесь в финский Центр пенсионного обеспечения Eläketurvakeskus.

Трудовая пенсия не имеет срока давности

Ваши пенсионные права в Финляндии срока давности не имеют. Даже по истечении нескольких десятилетий с того, времени, когда вы работали в Финляндии, накопленная тогда пенсия сохраняется и принадлежит вам. Размер накопленной пенсии корректируется при этом ежегодной индексацией.

Если вы – командированный работник

Если вы приехали в Финляндию в качестве командированного работника иностранного работодателя, см. дополнительную информацию на странице «Lähetetty työntekijä – Командированный работник».

дополнительную информацию на странице «Lähetetty työntekijä – Командированный работник».

Если вы работаете и в Финляндии, и в Эстонии

Если вы работаете и в Финляндии, и в Эстонии, то см. страницу «Työskentely useassa maassa – Работа в нескольких странах».

При проживании в Эстонии по вопросам иностранного социального обеспечения и получения справки A1 следует обращаться в эстонское ведомство социального страхования Sotsiaalkindlustusamet.

Эстонские официальные учреждения окажут вам помощь и в оформлении заявления на получение накопленной в Финляндии пенсии, проконсультирует на предмет того, как выплачиваемая вам финская пенсия может повлиять на выплату вам эстонских социальных льгот.

Координаты Sotsiaalkindlustusamet

Ведомство социального страхования Sotsiaalkindlustusamet

ул. Endla 8

EE-15092 Taллинн

ЭСТОНИЯ

Tel: +372 612 1360 (эст./рус.)

эл. почта: info(at)sotsiaalkindlustusamet.ee

www.sotsiaalkindlustusamet.ee

Если вы проживаете в Финляндии – по вопросам пенсионного страхования и пенсии по труду следует обращаться в финляндское ведомство пенсионного обеспечения Eläketurvakeskus. Заявления на оформление справки А1 также подаются в Eläketurvakeskus.

Заявления на оформление справки А1 также подаются в Eläketurvakeskus.

Координаты Eläketurvakeskus

Центр пенсионного обеспечения Eläketurvakeskus

Asiakaspalvelu

00065 Eläketurvakeskus, ФИНЛЯНДИЯ

тел. +358 29 411 2110 (финск./англ.)

эл. почта: asiakaspalvelu(at)etk.fi

www.etk.fi

По другим вопросам социального обеспечения и социальных льгот (пособия по болезни, надбавки за детей) в Финляндии следует обращаться в ведомство социального обеспечения Kela.

www.kela.fi/web/en

Регулярно проверяйте, какая пенсия у вас накопилась за работу, выполняемую в Финляндии.

Проверить состояние своей пенсии можно, зарегистрировавшись при помощи финских банковских кодов здесь или обратившись в Eläketurvakeskus.

Сетевой сервис работает только на финском или шведском языках.

Выписку из пенсионного реестра с указанием состояния пенсии можно запросить в Отделе обслуживания Eläketurvakeskus, обратившись в письменном виде или по телефону +358 29 411 2110.

В пенсионной выписке указываются данные о трудовом стаже и заработках, о накопившейся пенсии по труду и другой пенсии, накопившейся на основании других льгот, не связанных с зарплатой.

Не забывайте сохранять все подтверждающие документы по выполненной в Финляндии работе, например, трудовые контракты, расчеты и квитанции о зарплате. Это может потребоваться при проверке состояния пенсии и оформлении начала ее выплаты.

На основании отчислений в фонд трудовой пенсии, удержанных из ваших заработков в Финляндии, в дальнейшем вам и будет выплачиваться финская пенсия по труду. В виде накоплений эти взносы единовременному возврату не подлежат, даже если вы покинете Финляндию до наступления пенсионного возраста.

Финская пенсия по труду будет выплачиваться вам независимо от вашего гражданства и переводиться в любую страну проживания.

По достижении пенсионного возраста вы можете запросить начало выплаты трудовой пенсии. В Финляндии возраст выход на пенсию составляет 63-68 лет. Начиная с 2017 года минимальный пенсионный возраст лиц, родившихся в 1955 г. и после – постепенно повышается до 65 лет. После этого возраст выхода на пенсию зависит от ожидае-мой продолжительности жизни. Если до пенсионного возраста наступает нетрудоспособность, то заявление на начало выплаты пенсии можно подавать немедленно.

Начиная с 2017 года минимальный пенсионный возраст лиц, родившихся в 1955 г. и после – постепенно повышается до 65 лет. После этого возраст выхода на пенсию зависит от ожидае-мой продолжительности жизни. Если до пенсионного возраста наступает нетрудоспособность, то заявление на начало выплаты пенсии можно подавать немедленно.

Выплаты в фонд трудовой пенсии производятся работодателем, работником и предпринимателем. Работодатель производит отчисления в фонд трудовой пенсии, но при этом удерживает из заработной платы своего работника его долю трудовых пенсионных взносов. Предприниматель полностью производит за себя все пенсионные страховые выплаты.

Размер трудового пенсионного взноса утверждается ежегодно. Так, в 2023 году он составляет в среднем 25,30 % от суммы выплачиваемой заработной платы.

При этом из заработной платы работника до 53-летнего возраста и старше 62 лет удерживается 7,15 % от суммы выплачиваемой ему зарплаты, и 8,65 % — из зарплаты работника старше 53 лет, вплоть до достижения возраста 62 лет.

Пенсионные взносы предпринимателя в 2023 году составляют до 53-летнего возраста 24,10 % , а после наступления 53 лет и до 62 лет — 25,6 %, старше 62 лет – 24,10%.

В возрасте от 17 лет пенсия накапливается в размере 1,5 % от годовой суммы заработка.

Временно до 2025 г. для лиц возрасте 53–62 лет накапливается 1,7 %.

В случае продолжения работы в возрасте старше минимального пенсионного, к уже накопленной пенсии начисляется еще 0,4% надбавки в месяц за отсрочку выхода на пенсию.

С суммы трудовых заработков, которые имеются помимо получаемой пенсии, в виде пенсии будет накапливаться 1,5 % в год независимо от возраста. Накопление пенсии прекращается по окончании календарного месяца, в котором исполняется 68 лет.

Финская пенсия по труду, трудовая пенсия työeläke – обеспечивает гарантии на случай старости, потери трудоспособности или потери кормильца.

Пенсия по старости

Начиная с 2018 года минимальный пенсионный возраст лиц 1955 года рождения и моложе увеличивается с 63 лет на три месяца в год, пока не достигнет 65 лет, т. е. в 2027 г., после чего пенсионный возраст будет зависеть от увеличения возраста. В качестве пенсии по возрастному показателю выплачивается пенсия по труду, начисленная за время трудового стажа. Чем дольше стаж, тем больше размер пенсии.

е. в 2027 г., после чего пенсионный возраст будет зависеть от увеличения возраста. В качестве пенсии по возрастному показателю выплачивается пенсия по труду, начисленная за время трудового стажа. Чем дольше стаж, тем больше размер пенсии.

Если при выходе на пенсию вы проживаете в Финляндии, а размер накоплений пенсии по труду остался незначительным, вы можете сверх пенсии по труду получить т.н. народную пенсию (kansaneläke) и гарантийную пенсию (takuueläke). Дополнительная информация – в финском собесе Kela.

Пенсия по потере трудоспособности и пенсия по несчастному случаю

Если вы работали в Финляндии, вы можете получить пенсию по нетрудоспособности (työkyvyttömyyseläke) в Финляндии.

Пенсия по нетрудоспособности назначается в случае снижения или утраты трудоспособности, наступивших вследствие болезни, травмы или дефекта на срок не менее года.

В случае вынужденного выхода на пенсию вследствие несчастного случая на производстве или профессионального заболевания начисляется пенсия по несчастному случаю (tapaturmaeläke). Помимо отчислений в фонд трудовой пенсии работодатель обязан также производить определенные в законодательстве отчисления в фонд страхования от несчастных случаев и профессиональных заболеваний.

Помимо отчислений в фонд трудовой пенсии работодатель обязан также производить определенные в законодательстве отчисления в фонд страхования от несчастных случаев и профессиональных заболеваний.

Семейная пенсия

Семейная пенсия обеспечивает гарантированный доход в случае смерти супруга или супруги (зарегистрированного и гражданского брака) или опекуна. Семейные пенсии – это также пенсия вдовы или вдовца и детская пенсия. Все эти пенсии составляют в комплексе семейную пенсию и взаимно влияют на размер пенсии.

Дополнительная информация о пенсии по труду и прочих пенсионных льготах – в финляндском Центре пенсионного обеспечения Eläketurvakeskus, о пенсии по несчастному случаю – в Ассоциации страховщиков Tapaturmavakuutuskeskus.

Информация о прочих видах пенсионного обеспечения, например, народной и гарантийной пенсии – в органах социального обеспечения Kela.

Выплата финской пенсии по труду työeläke оформляется путем заполнения пенсионного заявления. Заявление на получение пенсии следует подать заблаговременно, за два месяца до выхода на пенсию.

Заявление на финскую пенсию по труду (по старости) подается не ранее чем по достижении минимального пенсионного возраста, установленного в зависимости от года рождения.

Если вы проживаете в Финляндии

Если вы проживаете в Финляндии, то одним заявлением можно запросить как пенсию по труду, так и народную пенсию. Если у вас имеется трудовой стаж и в Эстонии, то тем же заявлением можно запросить и эстонскую пенсию. Соответствующее заявление будет передано финскими пенсионными органами в Эстонию.

Бланки заявлений и инструкции по их заполнению см. в англоязычном разделе этого сетевого сервиса.

Если вы проживаете в Эстонии

Если вы проживаете в Эстонии, то запрашивайте финскую пенсию эстонским пенсионным заявлением. Соответствующее заявление будет передано эстонскими пенсионными органами в Финляндию. В Эстонии обращайтесь в ведомство социального страхования Sotsiaalkindlustusamet.

В Финляндии пенсионные заявления принимаются в нескольких местах

В Финляндии пенсионное заявление можно подать в любой частный или государственный пенсионный фонд, в Центр пенсионного обеспечения Eläketurvakeskus или в отделение собеса Kela.

Решение о назначении пенсии принимается пенсионным учреждением, по линии которого производились пенсионные отчисления по большей части ваших заработков за предыдущие два года. То же самое пенсионное учреждение будет также производить выплату вам пенсии и отвечать на запросы касательно пенсионного решения.

Пенсионные взносы по государству 2022

Доля

Электронная почтаСтавки государственных пенсионных отчислений значительно увеличились за последние несколько десятилетий. Некоторые правительства имели более резкое увеличение, чем другие. Во многих местах также увеличились ставки обязательных пенсионных взносов для государственных служащих. Так что же ваше государство платит за пенсионные пособия государственных служащих?

В настоящее время средняя ставка пенсионных отчислений для государственных и местных работодателей составляет 290,82%.

Работники системы социального обеспечения отчисляют в среднем 5,98% своей зарплаты на пенсионные выплаты. В то время как работники, которым не предлагается социальное обеспечение, вносят в среднем 8,07% .

Во многих штатах пенсионные взносы меняются из года в год и могут увеличиться в 2023 и 2024 годах. (Нажмите здесь, чтобы просмотреть версию этой таблицы с данными за 2023 финансовый год.) иметь в виду, что штаты и города неравномерно участвуют в системе социального обеспечения. Большинство отдельных государственных учреждений также регистрируют своих сотрудников в системе социального обеспечения, но некоторые правительства никогда не участвовали в федеральной программе. Теоретически эти неучаствующие места должны предлагать большие преимущества и могут иметь более высокие ставки взносов.

На следующих диаграммах показаны средние обязательные ставки взносов с течением времени с разбивкой по государственным и местным планам, а также участие участников в программе социального обеспечения.

Загрузите данные о ставках взносов самостоятельно из нашей базы данных, включая подробные сведения о том, какая доля государственных пенсионных взносов идет на оплату обычных расходов и необеспеченных обязательств.

Доля

Электронная почтаСтатья 14 сентября 2022 г.

Необеспеченные обязательства по государственным пенсионным планам в 2022 году

Исходя из коэффициента фондирования, Висконсин, Вашингтон и Южная Дакота имеют лучшие государственные пенсионные планы в Америке. Планы с наихудшим финансированием находятся в Иллинойсе, Кентукки, […]

Подробнее

Статья 28 октября 2022 г.

Текущая предполагаемая норма прибыли для государственных пенсий

Средняя предполагаемая норма прибыли для государственных пенсионных планов в Соединенных Штатах составляет 6,9% по состоянию на сентябрь 2022 года. Медиана составляет 7,0%. Равный […]

Медиана составляет 7,0%. Равный […]

Подробнее

Статья 28 сентября 2022 г.

Государственные пенсионные программы COLA в 2022 году

Ключевой особенностью пенсионных планов с установленными выплатами является то, что они предлагают гарантированный доход на всю жизнь. Но если покупательная способность этого дохода сохранится […]

Подробнее

Будьте в курсе наших новостей.

Что такое план с установленными взносами? – Forbes Advisor

Обновлено: 24 октября 2022 г., 19:35

Редакционное примечание. Мы получаем комиссию за партнерские ссылки на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

План с установленными взносами — это пенсионный план, спонсируемый работодателем и финансируемый за счет средств работодателей и работников. Деньги, которые вы откладываете на пенсию в рамках плана с установленными взносами, инвестируются в фондовый рынок, и вы также можете получить ценные налоговые льготы, когда делаете взносы.

Деньги, которые вы откладываете на пенсию в рамках плана с установленными взносами, инвестируются в фондовый рынок, и вы также можете получить ценные налоговые льготы, когда делаете взносы.

Как работает план с установленными взносами?

План с установленными взносами спонсируется работодателем, который обычно предлагает план своим сотрудникам в качестве основной части их вознаграждения за работу.

Он называется планом с установленными взносами, потому что счет финансируется за счет взносов компании и сотрудника, хотя в некоторых случаях только компания или сотрудник делают взносы в план.

Планы с установленными взносами дают ценные налоговые льготы. Они могут включать отчисления до уплаты налогов, которые уменьшают налогооблагаемый доход работника, а также потенциальное списание налога для работодателя, или, в качестве альтернативы, отчисления Roth после уплаты налогов, которые дают работнику не облагаемый налогом доход после выхода на пенсию.

В любом случае взносы защищены от налогообложения, пока они остаются на счету работника.

Компании управляют планами с установленными взносами от имени своих сотрудников и выбирают различные варианты, предлагаемые планом. Работодатели могут решить, хотят ли они делать взносы на счета своих сотрудников. Взносы работодателя могут включать в себя участие в прибыли, взносы в безопасную гавань или соответствующие взносы.

Сотрудники могут решить, хотят ли они участвовать в плане с установленными взносами своего работодателя. Если они решат участвовать, они решают, какой процент от своей зарплаты вносить, и выбирают различные инвестиции для своего собственного счета, чаще всего это тщательно отобранные взаимные фонды и индексные фонды.

Доход на пенсии полностью зависит от взносов, отложенных на счете, и эффективности инвестиционных решений работника.

План с установленными выплатами и план с установленными взносами

Планы с установленными взносами работают совершенно иначе, чем планы с установленными выплатами. Если план с установленными взносами возлагает большую часть ответственности за внесение денежных средств и управление инвестициями на работника, то план с установленными выплатами полностью находится в руках работодателя.

План с установленными выплатами гарантирует определенную сумму денег, которую работники могут рассчитывать получать в качестве дохода каждый месяц после выхода на пенсию, будь то точная сумма в долларах или процент от заработной платы, усредненный за определенные годы заработка.

План с установленными выплатами, с которым вы, вероятно, лучше всего знакомы, представляет собой традиционный пенсионный план. Как правило, основную часть взносов в традиционный пенсионный план вносят работодатели, а не работники.

Пенсионные планы были обычным явлением на рабочем месте — когда-то они были у подавляющего большинства работников частного сектора. Сегодня только 21% работников участвуют в пенсионном плане, и это в основном работники государственных и местных органов власти. В два раза больше работников (43%) участвуют в плане с установленными взносами.

Планы с установленными взносами в основном финансируются за счет взносов работников и не гарантируют возврата дохода после выхода на пенсию. Однако, в отличие от планов с установленными выплатами, они обычно предлагают сотрудникам контроль над инвестициями, сделанными с помощью взносов в план.

Однако, в отличие от планов с установленными выплатами, они обычно предлагают сотрудникам контроль над инвестициями, сделанными с помощью взносов в план.

Преимущества плана с установленными взносами

План с установленными взносами предлагает определенные преимущества, от налоговых льгот до высоких лимитов взносов.

• Автоматизированные пенсионные сбережения. Как только сотрудник выбирает план с установленными взносами, взносы автоматически вычитаются из его зарплаты по регулярному графику. Это позволяет участникам плана автоматизировать свои пенсионные сбережения.

• Налоговые льготы. Независимо от того, выберете ли вы традиционный план или план с установленными взносами Roth, вы получите своего рода налоговую льготу, и ваши инвестиции будут расти без уплаты налогов до тех пор, пока вы не начнете получать деньги на пенсии.

• Возможное совпадение с работодателем. Многие планы с установленными взносами позволяют работодателям уплачивать часть взносов работника, например, 100-процентное соответствие первым 3% вашей зарплаты, которую вы вносите.

• Высокие лимиты взносов. В то время как взносы на индивидуальный пенсионный счет (IRA) ограничены 6000 долларов США в год в 2022 году и 6500 долларов США в год в 2023 году (или 7000 долларов США в 2022 году и 7500 долларов США в 2023 году, если вам 50 лет и старше), сотрудники могут экономить до 20 500 долларов США в год. 2022 (22 500 долларов в 2023 году) в планах с установленными взносами, таких как 401 (k) или 403 (b), плюс еще 6 500 долларов в 2022 году, если им 50 лет и старше (7 500 долларов в 2023 году, если им 50 лет и старше). Общая сумма взносов — от работодателя и работника — составляет 61 000 долларов США в 2022 году (66 000 долларов США в 2023 году) или 67 500 долларов США в 2022 году, если вам 50 лет и старше (73 500 долларов США в 2023 году, если вам 50 лет или старше).

Недостатки плана с установленными взносами

Однако план с установленными взносами не лишен недостатков.

• Без гарантированного дохода. В отличие от пенсии с установленными выплатами, в конце радуги с установленными взносами не гарантируется выплата. Поскольку взносы инвестируются на фондовом рынке, они подвержены инвестиционным рискам и волатильности рынка.

Поскольку взносы инвестируются на фондовом рынке, они подвержены инвестиционным рискам и волатильности рынка.

• Высокие сборы. Некоторые планы с установленными взносами предусматривают высокие комиссии. Они могут включать административные сборы плана, инвестиционные сборы и сборы за отдельные услуги. Если ваш план имеет чрезмерно высокие сборы, эксперты обычно рекомендуют вам инвестировать достаточно, чтобы получить соответствующие взносы от вашего работодателя, а оставшуюся часть пенсионных взносов инвестировать в IRA.

• Ограниченные возможности для инвестиций. Планы с установленными взносами могут предлагать ограниченный выбор инвестиций в зависимости от выбора фондов, предлагаемых работодателем. Если вы недовольны вариантами инвестирования вашего плана, подумайте о том, чтобы сохранить часть своих пенсионных фондов в IRA, который обычно предлагает более широкий выбор.

• Распределение взносов работодателя. Некоторые планы с установленными взносами требуют, чтобы работник оставался в компании в течение нескольких лет, прежде чем он получит полное право собственности на взносы работодателя. Приблизительно в половине планов 401(k) есть своего рода график наделения правами.

Приблизительно в половине планов 401(k) есть своего рода график наделения правами.

• Требуемый минимум дистрибутивов. Большинство планов с установленными взносами требуют, чтобы вы начали получать выплаты после того, как вам исполнится 72 года, независимо от того, нужен вам доход или нет. Называемые обязательными минимальными выплатами (RMD), они могут увеличить ваш налогооблагаемый доход. Вы можете уменьшить свои RMD с помощью пролонгации Roth IRA или путем приобретения квалифицированного долгосрочного аннуитетного контракта (QLAC).

Типы планов с установленными взносами

Многие пенсионные планы, с которыми вы уже знакомы, представляют собой планы с установленными взносами. Хотя существует множество планов с установленными взносами, большинство из них предлагают очень похожие функции; их разные названия в первую очередь указывают на виды компаний, которые их спонсируют. Типы планов с установленными взносами включают:

• 401(к). Это наиболее распространенный план с установленными взносами. Программа 401(k), предлагаемая коммерческими компаниями любого размера, финансируется за счет взносов сотрудников до уплаты налогов, а также согласованных или несоответствующих взносов работодателей.

Это наиболее распространенный план с установленными взносами. Программа 401(k), предлагаемая коммерческими компаниями любого размера, финансируется за счет взносов сотрудников до уплаты налогов, а также согласованных или несоответствующих взносов работодателей.

• Рот 401(к). Эта версия 401(k) позволяет сотрудникам вносить средства после уплаты налогов. Компании не могут вносить соответствующие средства на счета Roth, поэтому взносы работодателей помещаются в дополнительную форму 401(k), если вы выберете Roth 401(k).

• 403(b) и 457(b) планы. Эти планы предлагаются государственными учреждениями, государственными учебными заведениями, некоторыми некоммерческими и религиозными организациями. Планы 403(b) и 457 могут предлагать учетные записи Roth.

• СЕНТЯБРЬ IRA. Предназначенные для самозанятых лиц и малых предприятий, SEP требуют от работодателей вносить одинаковый процент от заработной платы в план каждого участвующего сотрудника. Работники взносов не делают, а опционы Рота не предусмотрены.

Работники взносов не делают, а опционы Рота не предусмотрены.

• ПРОСТОЙ ИРА. Программа SIMPLE IRA, предназначенная для компаний, в которых работает не более 100 человек, может предусматривать согласование с работодателем или требовать взносов от работодателя независимо от участия сотрудников. Сотрудники всегда могут внести свой вклад в SIMPLE IRA. Рот-аккаунты недоступны.

• План бережливых сбережений (TSP). Доступный для сотрудников федерального правительства и военнослужащих, TSP позволяет как работодателям, так и сотрудникам вносить свой вклад. Счета Roth доступны, но возможности инвестирования, как правило, более ограничены, чем другие планы с установленными взносами.

• Планы распределения прибыли. Эти планы финансируются только за счет взносов работодателей, как правило, из доходов бизнеса. Каждый сотрудник обычно получает процент от заработка, хотя суммы взносов могут меняться в зависимости от общей прибыльности бизнеса.

• Планы покупки денег/401(a). Планы покупки денег функционируют как планы участия в прибыли, за исключением того, что работодатели вносят фиксированные ежегодные взносы на счет каждого работника, независимо от того, каковы доходы и прибыльность в данном году. Работники могут быть обязаны вносить процент от их заработной платы. Планы 401(a) — это планы покупки денег для государственных учреждений, государственных образовательных учреждений и некоммерческих организаций.

• Планы владения акциями сотрудников (ESOP): Эти планы финансируются акциями работодателя.

План с установленными взносами Лимиты взносов

Взносы лежат в основе всех планов с установленными взносами. Вот лимиты годовых взносов работодателей и сотрудников на 2022 год:

• 401(k), 403(b), большинство планов 457(b) и TSP. В 2022 году участники плана могут вносить до 20 500 долларов США в год, если им меньше 50 лет (22 500 долларов США в 2023 году). Те, кому за 50, могут внести дополнительно 6500 долларов (7500 долларов в 2023 году). Работодатели могут вносить до 25% вознаграждения работника, но общая сумма взносов работников и работодателей не может превышать 61 000 долларов США (66 000 долларов США в 2023 году) или 67 500 долларов США (73 500 долларов США в 2023 году), если им 50 лет и старше.

Те, кому за 50, могут внести дополнительно 6500 долларов (7500 долларов в 2023 году). Работодатели могут вносить до 25% вознаграждения работника, но общая сумма взносов работников и работодателей не может превышать 61 000 долларов США (66 000 долларов США в 2023 году) или 67 500 долларов США (73 500 долларов США в 2023 году), если им 50 лет и старше.

• Планы участия в прибылях: Работодатели могут вносить до 25% от компенсации или 61 000 долларов США (66 000 долларов США в 2023 году) в зависимости от того, что меньше.

• Планы покупки денег/планы 401(a): Работодатели и работники могут вносить в общей сложности до 25% чистой компенсации работника или 61 000 долларов США (66 000 долларов США в 2023 году), в зависимости от того, что меньше.

• ПРОСТЫЕ планы: Участники могут внести до 14 000 долларов США в 2022 году (15 500 долларов США в 2023 году). Те, кому 50 лет и старше, могут внести дополнительно 3000 долларов (3500 долларов в 2023 году).

• SEP IRA: SEP не разрешают взносы сотрудников, но работодатели могут добавить до 61 000 долларов США (66 000 долларов США в 2023 году) или 25% от заработной платы работника в зависимости от того, что меньше.

Была ли эта статья полезна?

Оцените эту статью

★ ★ ★ ★ ★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

КомментарииМы хотели бы услышать от вас, пожалуйста, оставьте свои комментарии.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, повторите попытку позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Я независимый журналист, создатель контента и постоянный участник Forbes и Monster. Я писал для AARP, BBC, Family Circle, LearnVest, Money, Parents and Prevention и других. Найдите меня на kateashford.com или подпишитесь на @kateashford.

Найдите меня на kateashford.com или подпишитесь на @kateashford.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor.