Как и сколько нужно откладывать денег на чёрный день — мы спросили экспертов

Чувствовать себя финансово защищённым помогает подушка безопасности. Этот резерв может пригодиться, если у вас резко сократились доходы, при потере работы или когда срочно нужны деньги на лечение.

Мы собрали советы финансовых специалистов, как рассчитать нужное количество денег и где лучше их хранить.

Что такое подушка безопасности

Финансовый резерв (подушка, подушка безопасности) — это деньги на случай финансовых затруднений. Сумма, на которую вы сможете прожить несколько месяцев, если, например, лишитесь работы.

Алексей Максимченков, эксперт по финансовой грамотности, инвестор:

«Финансовая подушка безопасности необходима, во-первых, чтобы была возможность воспользоваться деньгами, отложенными на чёрный день, если произошла непредвиденная ситуация, например, человек попал в больницу. Во-вторых, это нужно для внутреннего успокоения. Подушка безопасности даёт уверенность в завтрашнем дне. Например, что в случае увольнения с работы, в течение 3–6 месяцев будут деньги, на которые можно спокойно жить и отдыхать».

Например, что в случае увольнения с работы, в течение 3–6 месяцев будут деньги, на которые можно спокойно жить и отдыхать».

Эти деньги вам могут понадобиться в кризисных ситуациях:

➡️ увольнение,

➡️ поиск работы больше одного месяца,

➡️ длительная болезнь или травма,

➡️ помощь родным/друзьям в беде и др.

Ирина Андриевская, директор по контенту и аналитике финансового маркетплейса «Выберу.ру»:

«Финансовую подушку безопасности человека можно сравнить с золотовалютными резервами государства, о которых сейчас так много говорят и пишут. Проведя параллель, легче ответить на вопрос, для чего нужно формировать такой резерв. Прежде всего, для независимости. Очевидно, что в трудную минуту, когда срочно понадобятся деньги на лечение или ремонт автомобиля, личная копилка — деньги на счёте или вкладе — выручат вас и вашу семью. Резерв денег обеспечит стабильность и даст больше уверенности в завтрашнем дне. Не придётся менять привычки в еде, особенно для детей, или отказываться от каких-то постоянных семейных расходов. Ведь тратить деньги на лекарства, образование или коммунальные услуги предстоит каждый месяц».

Ведь тратить деньги на лекарства, образование или коммунальные услуги предстоит каждый месяц».

По словам экспертов, при формировании финансовой подушки важна положительная мотивация.

Виктор Богомазов, основатель инвестиционно-девелоперской компании SANDI:

«Страх не приносит свободу и благополучие, страх за завтрашний день — не решает проблемы человека в отношениях с деньгами. По моему опыту правильный размер подушки, — это тот, что даёт ощущение, что у вас есть деньги, вы защищены! Только с таким настроем можно финансово расти. До финансовой свободы не дойти накоплениями, тут нужно и увеличивать доходы, и инвестировать, и даже менять окружение. Многие мечтают про внезапные несметные богатства, но это психология бедности. Когда человек впервые ощущает собственные накопления, свои деньги, себя благополучным — он осваивает позитивное отношение к деньгам. А значит начинает видеть и выбирать финансовые возможности, а не трудности».

Подушку безопасности можно использовать только для чрезвычайных ситуаций и нельзя тратить, например на отпуск или развлечения. Ремонт квартиры, досрочное погашение кредитов, спонтанные покупки — тоже нет.

Ремонт квартиры, досрочное погашение кредитов, спонтанные покупки — тоже нет.

Как и сколько накопить на чёрный день

Ответ на этот вопрос один — откладывать.

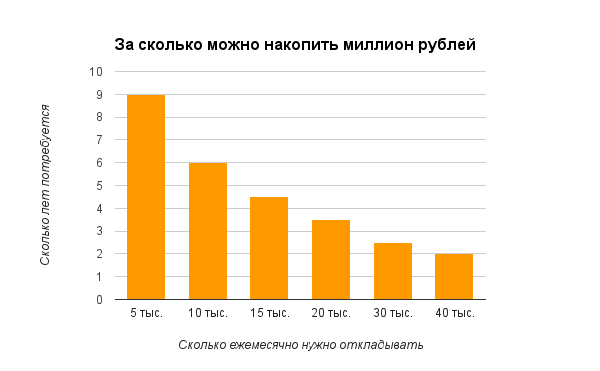

Посчитайте, сколько вы тратите (не зарабатываете!) в месяц на свои потребности — еду, оплату жилья, выплаты по кредитам, транспорт и др. Умножьте эту сумму на количество месяцев, на которое вы планируете накопить.

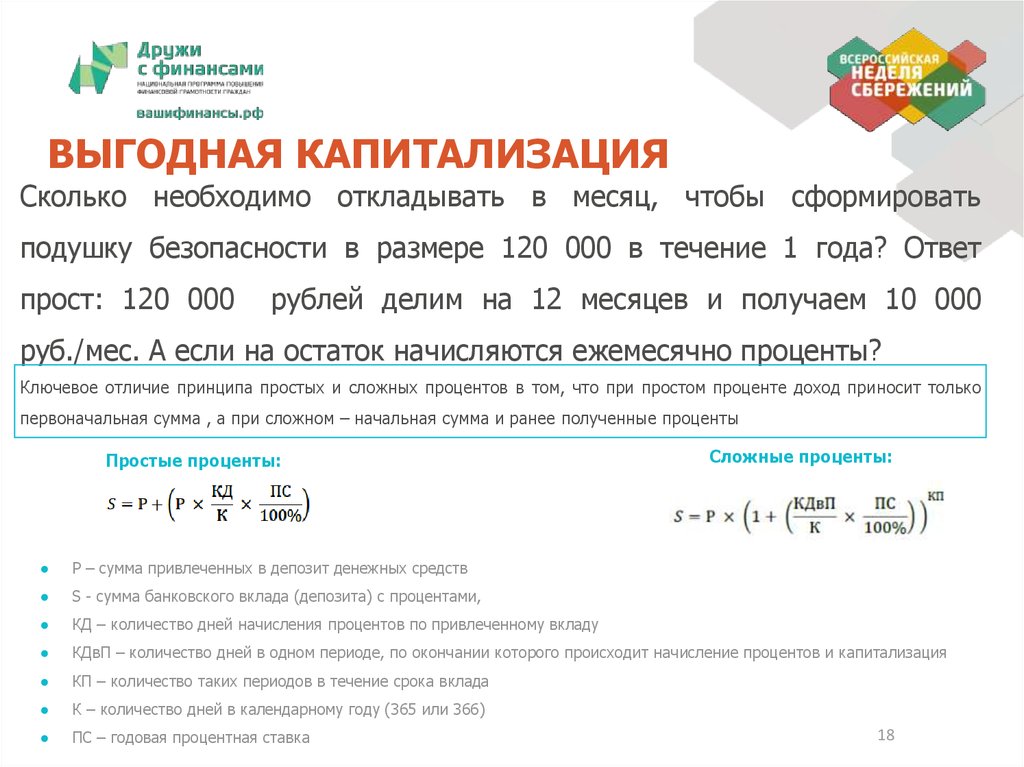

Эксперты подчёркивают, что накопленных средств вам должно хватить как минимум на три месяца, лучше — на шесть месяцев. В идеале — год.

Допустим, вы тратите в месяц 40 000 ₽. Тогда вам нужно накопить 120 000 ₽ на три месяца жизни или 240 000 ₽ на полгода.

Сразу создать такой резерв сложно, нужно много времени. Поставьте цель и формируйте подушку постепенно.

Владимир Ёлкин, независимый финансовый советник:

«Естественно, чем больше этот фонд, тем лучше. А вот если вам нужна точная сумма, нужно начать вести бюджет и проанализировать свои расходы. Размер подушки можно подсчитать по формуле: сумма ваших расходов, умноженная на 3, 6 или 12 (месяцев). За это время можно найти новую работу, источники дохода, чтобы вернуться к комфортному уровню жизни. Если тратите 100 000 ₽ в месяц, то нужно накопить как минимум 300 000 ₽».

Размер подушки можно подсчитать по формуле: сумма ваших расходов, умноженная на 3, 6 или 12 (месяцев). За это время можно найти новую работу, источники дохода, чтобы вернуться к комфортному уровню жизни. Если тратите 100 000 ₽ в месяц, то нужно накопить как минимум 300 000 ₽».

На то, сколько нужно отложить денег, влияют возраст и профессия. Чем вы старше, тем больше должна быть подушка безопасности. Молодым людям зачастую легче найти новую работу. С профессией дела обстоят аналогично. Если вы специалист в востребованной области, то вам будет проще найти работу и восстановить доход.

В чём хранить резерв

Чёрный день может наступить внезапно, деньги могут понадобиться в любой момент, поэтому необходимо хранить их там, откуда их сразу можно снять или забрать.

Не вкладывайте деньги из подушки безопасности в то, что нельзя продать быстро. Например, деньги вам срочно нужны завтра, но вы купили склад на окраине города, и на поиск покупателя может уйти несколько месяцев, плюс ещё столько же — на оформление сделки.

Что не является финансовым резервом:

❌ Кредитные карты

❌ Ценные бумаги

❌ Недвижимость

❌ Бытовая техника

❌ Предметы искусства

❌ Страховки: ИСЖ, НСЖ

Эксперты отмечают, лучше не хранить финансовую подушку в каком-то одном инструменте — разумнее комбинировать. Основная часть денег должна храниться в максимально надёжном инструменте.

В числе таких вариантов: наличные рубли и валюта, сберегательные и накопительные счета в банках, драгоценный металл в виде ОМС, государственные облигации и др.

Для накоплений подойдёт сберегательный счёт с высокой процентной ставкой и возможностью снимать и вкладывать деньги. Ставка необходима, чтобы хотя бы частично компенсировать общий рост цен — инфляцию.

Ирина Андриевская, директор по контенту и аналитике финансового маркетплейса «Выберу.ру»:

«Нет стандартного рецепта, который подойдёт каждому. Я бы рекомендовала сейчас попробовать регулярно переводить часть денег из зарплаты, на накопительный счёт в банке. Этот продукт появился в линейке банкиров пару лет назад. Его можно открыть, имея пластик, зарплатную или пенсионную карту любого банка, прямо в мобильном приложении или онлайн-банке. Сейчас доходность по накопительным счетам обогнала вклады. На накопительном счёте ваши деньги будут всегда под рукой. При необходимости их можно немедленно перевести на текущий счёт карты и расплатиться за покупки. Но если хватит решимости и дисциплины не трогать «резерв», то с этим сберегательным инструментом можно учиться копить и получать не плохие по нынешним временам проценты от банков».

Этот продукт появился в линейке банкиров пару лет назад. Его можно открыть, имея пластик, зарплатную или пенсионную карту любого банка, прямо в мобильном приложении или онлайн-банке. Сейчас доходность по накопительным счетам обогнала вклады. На накопительном счёте ваши деньги будут всегда под рукой. При необходимости их можно немедленно перевести на текущий счёт карты и расплатиться за покупки. Но если хватит решимости и дисциплины не трогать «резерв», то с этим сберегательным инструментом можно учиться копить и получать не плохие по нынешним временам проценты от банков».

Цель подушки безопасности — это защита в трудные периоды, а не приумножение капитала. Поэтому исключаем вложения в рискованные проекты, где вероятность потери средств очень высока.

Можно ли хранить накопления под матрасом

Наличные дома — вариант для тех, кто никому не доверяет свои деньги и предпочитает держать их под рукой. Есть минусы:

❌ На наличные не начисляются проценты, а инфляция постепенно подтачивает покупательную способность денег;

❌ Если вы транжира, то копить будет сложно: чем легче добраться до денег, тем проще их потратить.

В какой валюте хранить сбережения

Большая часть резервов должна быть в той валюте, на которую приходится большинство расходов.

Виктор Богомазов, основатель инвестиционно-девелоперской компании SANDI:

«Раньше было достаточно распределить средства по основным валютам на депозиты и наличные. Сейчас новой сложившейся практики нет и рубль является самым востребованным у россиян».

При этом можно часть подушки держать в валюте. Это защитит ваш резерв от девальвации рубля.

Владимир Ёлкин, независимый финансовый советник:

«До недавнего времени с точки зрения издержек было оптимально распределить сумму на рублевую и валютные (доллары/евро) части в соотношении 1+5 (для шестимесячной подушки). В том числе для защиты накоплений от девальвации рубля. Но из-за текущей геополитической обстановки и санкций по отношению к России, эксперты советуют присмотреться и к другим валютам. Относительно стабильными считаются шведская крона, швейцарский франк, английский фунт. Китайский юань выглядит привлекательной валютой для включения в финансовую подушку. Китайская экономика — вторая по величине в мире, но здесь есть риски. Если Китай ввяжется в конфликт, к примеру, с Тайванем, это может сильно подорвать валюту страны».

Китайский юань выглядит привлекательной валютой для включения в финансовую подушку. Китайская экономика — вторая по величине в мире, но здесь есть риски. Если Китай ввяжется в конфликт, к примеру, с Тайванем, это может сильно подорвать валюту страны».

Способы накопить деньги

Есть несколько способов формировать резерв почти незаметно.

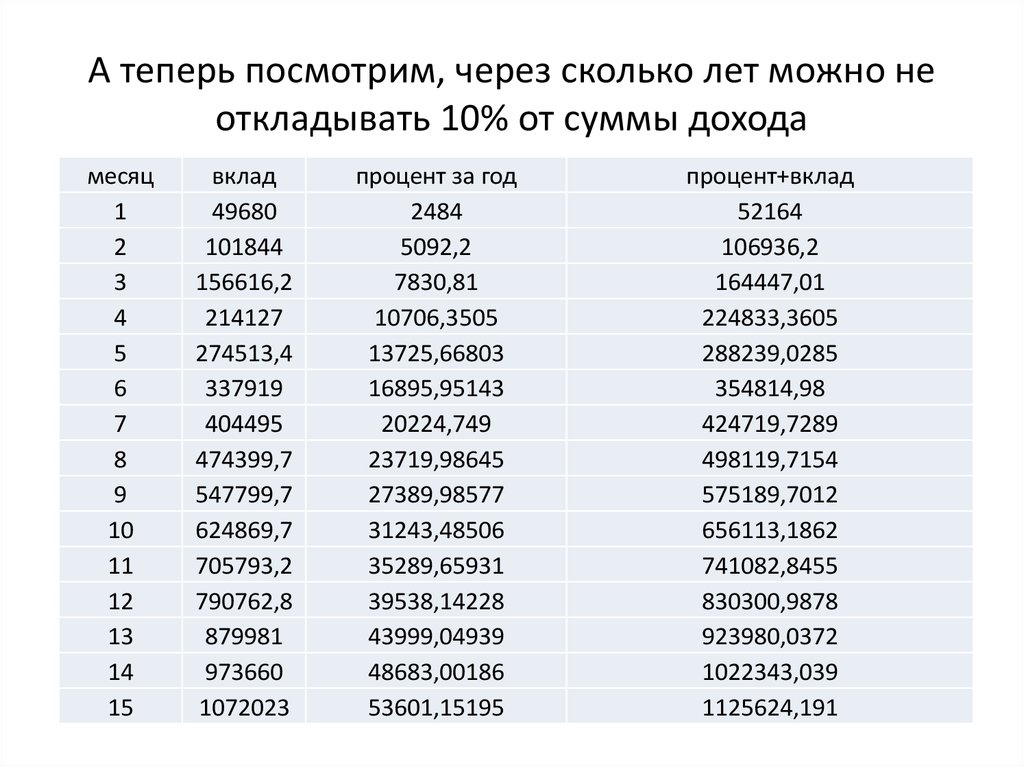

Откладывать с каждой зарплаты. С крупной суммы психологически легче переводить деньги в резерв. Поэтому заведите себе правило: как только получил деньги, 10–20% отложить и это — неприкосновенный запас.

Кэшбек. Довольно много банков возвращают часть потраченных денег. Если есть какие-то большие статьи расходов — заправка, обеды в ресторанах и так далее, то пользуйтесь топливными картами, картой гостя и другими способами тратить меньше.

Татьяна Князева, финансовый консультант, автор блога про инвестиции:

«Расскажу, как я формировала свой резервный фонд. Когда мне приходила зарплата, половину я сразу же снимала и откладывала, а на 50% жила. Вот так я достаточно быстро сформировала внушительную подушку. Как ещё можно создать резерв? Существует игра, которая называется „52 недели богатства“. Её суть заключается в том, что в первую неделю вы откладываете самую маленькую сумму (100 ₽) и каждую неделю сумму увеличиваете. Таким образом, решается две проблемы: вы вырабатываете систематическую привычку откладывать деньги и незаметно для себя формируете резервный фонд».

Вот так я достаточно быстро сформировала внушительную подушку. Как ещё можно создать резерв? Существует игра, которая называется „52 недели богатства“. Её суть заключается в том, что в первую неделю вы откладываете самую маленькую сумму (100 ₽) и каждую неделю сумму увеличиваете. Таким образом, решается две проблемы: вы вырабатываете систематическую привычку откладывать деньги и незаметно для себя формируете резервный фонд».

Что делать после того, как подушка сформирована

После того как финансовая подушка безопасности сформирована, новые сбережения можно направлять в более рискованные и доходные инструменты, формируя свой инвестиционный капитал для более глобальных финансовых целей.

Если произошла непредвиденная ситуация, вы залезли в ваш финансовый резерв, не забывайте его потом пополнить.

На чёрный день. 6 шагов, как научиться откладывать деньги | Личные деньги | Деньги

Елена Трегубова

Примерное время чтения: 4 минуты

33579

www. russianlook.com

russianlook.com

По оценкам экспертов, у каждого человека должны иметься сбережения на «чёрный день» в размере расходов за шесть месяцев. При этом россияне аномально мало откладывают — накоплений нет у 60 % населения, свидетельствуют данные ВЦИОМ. «Подушка безопасности» есть у 37 % соотечественников, из которых 46 % — люди старше 60 лет, а 52 % — граждане с высоким достатком.

Чтобы научиться контролировать свои финансы и начать откладывать деньги, достаточно соблюдать простые правила.

Следите за расходами

Копить деньги невозможно без контроля над расходами — вы должны иметь представление о том, сколько вы тратите и сколько средств у вас остаётся. Под эти цели заведите специальный блокнот, в котором надо фиксировать все расходы, совершённые за день. По итогам месяца посчитайте свои траты. Быть может, увидев свои расходы на развлечения или одежду, вы откажетесь от бесконечных походов в рестораны и по магазинам.

Ставьте цели

Имейте в виду, что откладывать деньги будет гораздо проще, если перед вами будет стоять цель. Копите на автомобиль, дачный участок, квартиру или экзотическое путешествие, и вы увидите, как легко откладывать деньги на заветную мечту!

Копите на автомобиль, дачный участок, квартиру или экзотическое путешествие, и вы увидите, как легко откладывать деньги на заветную мечту!

Будьте в курсе

Посчитайте, сколько денег вам требуется в день — на проезд, обеды, продукты. Умножьте эту сумму на тридцать и добавьте несколько тысяч на непредвиденные расходы и оплату коммунальных услуг. Так вы поймёте приблизительную сумму месячных расходов, всё остальное можно смело откладывать.

Не поддавайтесь эмоциям

Возьмите за правило совершать обязательные расходы (оплата услуг ЖКХ, аренды квартиры, связи, учёбы) в день зарплаты. Так вам будет легче распоряжаться оставшимися финансами.

В день зарплаты постарайтесь не ходить по магазинам, чтобы не накупить лишних товаров. Как правило, большая часть импульсивных покупок делается в тот момент, когда покупателю кажется, что денег много и хватит на всё. Однако, как показывает практика, в подавляющем большинстве случаев к концу месяца у шопоголиков попросту не остаётся денег.

Часть дохода относите в банк

Когда у вас будет представление о месячных расходах, вы сможете понять, сколько денег остаётся после зарплаты. Откройте вклад в банке и возьмите за правило откладывать часть дохода на счёт. Не надо вносить на депозит ползарплаты, для начала достаточно будет 10–15 %. Эти деньги и должны стать вашей подушкой безопасности на «чёрный день» — ни под каким предлогом, за исключением действительно важных непредвиденных расходов, не трогайте средства с депозита. Через несколько лет на вашем счету скопится приличная сумма, на которую к тому же банк будет начислять проценты.

Откажитесь от долгов

Запомните: бесплатный сыр бывает только в мышеловке, поэтому постарайтесь игнорировать заманчивые предложения банков, обещающих кредиты без переплаты под ноль процентов. Экономисты давно бьют тревогу — кредиты раздувают аппетиты, если сначала заёмщики покупают в долг что-то действительно необходимое, то потом желания во что бы то ни стало получить понравившуюся вещь начинают расти, и клиенты банков нередко загоняют себя в угол. Чтобы избежать участи вечных заёмщиков, откажитесь от кредитов. Согласитесь, гораздо приятнее купить нужную вещь на собственные средства, не влезая в долговую яму?

Чтобы избежать участи вечных заёмщиков, откажитесь от кредитов. Согласитесь, гораздо приятнее купить нужную вещь на собственные средства, не влезая в долговую яму?

Отказ от долгов работает и в обратную сторону — не одалживайте деньги. Риски, что средства не будут возвращены, существуют всегда. А кто хочет остаться без денег и испортить отношения с друзьями?

Смотрите также:

- Сделать деньги! В чем лучше всего хранить накопления: эксперимент «АиФ» →

- Забыть кредиты, полюбить контроль. Как начать откладывать деньги →

- Как вылезти из долгов, не наделав новых →

как сэкономитьпамятки

Следующий материал

Самое интересное в соцсетях

Новости СМИ2

Проверка заработной платы для освобожденных сотрудников

Проверка заработной платы для освобожденных сотрудников- Содержимое

- Индекс

- <

- >

- 10 лучших советов

- Отказ от ответственности

Все три вышеуказанных исключения требуют выплаты реальной заработной платы:

«Зарплата» определяется как согласованная периодическая компенсация, рассчитанная на период не менее недели, эквивалентная не менее 684 долларам в неделю*, которая не подлежит сокращению на основе количества или качества выполненной работы.

Это означает, что если работник плохо выполняет свою работу (включая повреждение или потерю имущества), работодатель не может урезать зарплату работника — если работник нарушает какое-либо правило (кроме важных правил техники безопасности), работодатель не может удерживать его оплата — если сотрудник пропускает несколько часов в день, частный работодатель не может урезать зарплату (а государственный работодатель может!).

Однако, если в дополнение к заработной плате освобожденный работник получает дополнительную оплату, такую как комиссионное вознаграждение или премия, такая дополнительная оплата может быть урезана в соответствии с письменным соглашением о разрешении на вычет из заработной платы — см. письма-мнения Министерства труда FLSA2006-24 и FLSA2006-24NA. .

Отпуск: работодатели могут урезать зарплату в единицах дня за время личного отсутствия.

Больничные дни: работодатели также могут урезать заработную плату в единицах дня за отсутствие по состоянию здоровья, если у работодателя есть добросовестная политика отпуска по болезни (не менее пяти дней оплачиваемого отпуска по болезни в год — допустимо требование минимального срока пребывания в должности).

Две разновидности неоплачиваемых приостановок:

- Заработная плата может быть уменьшена за полный рабочий день в случае отстранения без сохранения заработной платы за нарушение правил поведения на рабочем месте в соответствии с письменной политикой, которая распространяется на всех сотрудников.

- Вычеты в любое время могут быть сделаны за нарушения «важных правил безопасности» — незначительные правила не удовлетворяют этому требованию, поэтому, если освобожденный от оклада сотрудник нарушает менее серьезные правила, найдите другой способ дисциплинировать их, например, полный -дневные приостановки, как указано в пункте 1 выше.

Более строгие правила применяются в случае отсутствия по причине выполнения обязанностей присяжных, свидетелей или временной военной службы: если сотрудник работает какую-то часть недели и пропускает остаток недели из-за выполнения обязанностей присяжных, свидетелей или воинских обязанностей, он или она должны получать полную заработную плату за всю неделю, но если они пропустят полную неделю, за эту неделю заработная плата не выплачивается; вычеты из остатков отпуска допускаются в любой сумме (см.

пункт 11 ниже).То же правило применяется к неоплачиваемым отпускам, отпускам, непогоде и другим случаям, когда работа недоступна для освобожденных от оклада сотрудников, которые в противном случае могут работать: если офис закрыт в день, когда освобожденный от оклада сотрудник обычно работал бы, то неполные недельные удержания из заработной платы не допускаются, но если работник пропустит по такой причине целую неделю, заработная плата может быть уменьшена на эту сумму; вычеты из остатков отпуска допускаются в любой сумме (см. пункт 11 ниже).

Сокращение заработной платы в течение неполного рабочего дня не должно производиться работодателем из частного сектора, за исключением случаев, когда FMLA применяется к отсутствию на работе, или если работодатель налагает дисциплинарное отстранение за нарушение важного правила безопасности.

TWC придерживается позиции, согласно которой для таких вычетов не требуется письменного разрешения в соответствии с Законом штата Техас о днях выплаты жалованья (на основании положения DOL 29 CFR § 541.

602(b)). Однако ни один суд Техаса не вынес решения по этому конкретному вопросу, и всегда есть шанс, что TWC может изменить свое собственное правило по этому вопросу. Соответственно, может быть разумным включить такой пункт в стандартное письменное соглашение о разрешении на вычет из заработной платы, как показано в пункте 12 образца соглашения о разрешении на вычет из заработной платы в этой книге. Альтернативой может быть предоставление аванса за оплачиваемый отпуск и вычет его позже из будущих начислений, если письменная политика компании в отношении оплачиваемых отпусков предусматривает такие зачеты. Политика, которая не решает эту проблему, безусловно, может быть соответствующим образом пересмотрена и распространена на всех сотрудников.Пропорциональное уменьшение заработной платы за первую неделю работы и за последнюю неделю работы допускается в соответствии с FLSA и не требует письменного разрешения работника (см. 29 C.F.R. § 541.602(b)(6)).

Учет остатков отпусков за неполный день — DOL говорит, что разрешено засчитывать остатки отпусков за отсутствие, если это не влияет на саму заработную плату — однако закрытие остатков отпусков за неполные дни может привести к проблемам с моральным духом, если сотрудник считает, что это практика равносильна махинациям со стороны работодателя, особенно если работник в любом случае всегда работает много часов в неделю — для соблюдения Закона штата Техас о днях выплаты жалованья убедитесь, что любые вычеты из остатков отпусков соответствуют правилам компании письменное положение об оплачиваемом отпуске.

Для получения дополнительной информации о том, как правила DOL 2004 и 2020 годов изменили требования к исключениям, см. статью «Сосредоточьтесь на правилах DOL для белых воротничков» в этой книге.

пункт 11 ниже).

пункт 11 ниже).

Внешний торговый представитель

Применяется только проверка обязанностей — для внешнего торгового представителя основная обязанность заключается в том, чтобы работать вне основного места деятельности работодателя, звонить клиентам и совершать продажи.

Нет требований к минимальной заработной плате, сверхурочной работе или окладу.

Единственное, о чем нужно помнить, это следовать соглашению о комиссионных выплатах. Несоблюдение этого правила нарушит как общее договорное право, так и законы большинства штатов о выплате заработной платы.

Профессиональный компьютер

В соответствии с разделом 213(a)(17) FLSA существует специальное исключение для «любого сотрудника, который является аналитиком компьютерных систем, программистом, инженером-программистом или другим квалифицированным работником, основной обязанностью которого является —

применение методов и процедур системного анализа, включая консультации с пользователями, для определения аппаратных, программных или функциональных спецификаций системы;

проектирование, разработка, документирование, анализ, создание, тестирование или модификация компьютерных систем или программ, включая прототипы, основанные на пользовательских или системных проектных спецификациях и относящиеся к ним;

проектирование, документирование, тестирование, создание или модификация компьютерных программ, относящихся к операционным системам машин; или

сочетание обязанностей, описанных в подпунктах (A), (B) и (C), выполнение которых требует того же уровня навыков, и

, которые, в случае работника, почасовой оплаты, оплачивается в размере не менее 27,63 долларов США в час».

Правила (29 C.F.R. 541.400 и 541.401) исключают работников, которые создают или устанавливают компьютерное оборудование или просто являются квалифицированными операторами компьютеров; они ясно дают понять, что исключение распространяется только на настоящих экспертов по программированию или дизайну.

В письме DOL от 4 декабря 1998 г. (BNA, WHM 99:8201) говорится, что это освобождение не распространяется на сотрудников, которые «оказывают техническую поддержку бизнес-пользователям, загружая и внедряя программы в компьютерные сети предприятий, обучая сотрудников тому, как использовать программы и помогать им в устранении неполадок». Другими словами, сотрудники службы поддержки не подпадают под это исключение. См. также письмо-заключение DOL FLSA2006-42 по этому поводу.

Строго говоря, исключение распространяется только на самых лучших специалистов в области компьютерного программного обеспечения, т. е. на тех, кто на самом деле пишет программы или разрабатывает, внедряет и поддерживает сетевое программное обеспечение компании, интранет или интернет-присутствие.

Сотруднику, подпадающему под это освобождение, может выплачиваться либо оклад в размере не менее 684 долларов США в неделю*, либо почасовая оплата без надбавки за сверхурочную работу, т. составляет не менее 27,63 долларов в час.

* 455 долларов в неделю, если вы работаете в Содружестве Северных Марианских островов, Гуаме, Пуэрто-Рико или Виргинских островах США у работодателей, отличных от федерального правительства, или 380 долларов в неделю, если вы работаете в Американском Самоа у работодателей, отличных от федерального правительство. Положение 2020 года предусматривает, что до 10% заработной платы могут состоять из недискреционных бонусов или комиссий.

Возврат к предприятиям и работодателям

Возврат к TWC Home

Вычеты из заработной платы — основы для работодателя

Суммы вычетов из заработной платы зависят от провинции или территории работы

В то время как федеральный подоходный налог одинаков по всей Канаде, провинциальные и территориальные налоговые ставки различаются.

Поэтому важно определить провинцию или территорию работы сотрудника, чтобы убедиться, что вы вычитаете правильные суммы. Например, если ваш сотрудник живет в Онтарио, но работает на вашем предприятии в Нью-Брансуике, вы должны использовать таблицы вычетов из заработной платы для Нью-Брансуика.

В Квебеке, где действует собственный пенсионный план, ситуация для работодателей несколько иная.

- Пенсионный план Квебека заменяет Пенсионный план Канады.

- Работодатель должен вносить взносы в План родительского страхования Квебека.

- Подоходный налог провинции Квебек перечисляется в Revenu Québec.

- Страхование занятости удерживается по более низкой ставке.

Таблицы вычетов из заработной платы по провинциям можно найти на веб-сайте CRA.

Шаги для новых работодателей

Новые работодатели должны сначала открыть счет в программе расчета заработной платы, чтобы переводить отчисления в CRA.

Затем работодатель должен будет попросить работника предоставить свой номер социального страхования и заполнить Форму TD1 — Декларация о личных налоговых льготах.

Вычеты из заработной платы принадлежат правительству, и собранные суммы должны храниться отдельно от оборотного капитала вашего бизнеса. Эти суммы не должны включаться в активы в процессе ликвидации, уступки, конкурсного производства или банкротства. Настоятельно рекомендуется депонировать все удержанные суммы на отдельный банковский счет, пока не придет время их перечислить.

В конце года вы должны представить сводную информацию о доходах и отчислениях всех сотрудников. Вы должны сообщать о доходах и отчислениях каждого сотрудника в соответствующей квитанции T4 или T4A. Вы предоставите своему сотруднику две копии, одну сохраните для своих записей и отправите копию квитанций T4/T4A для всех своих сотрудников в CRA. Они должны быть получены до последнего дня февраля следующего года, чтобы избежать штрафов.

Сколько вы должны вычесть?

Удержания из заработной платы рассчитываются за каждый расчетный период. Чтобы помочь вам, веб-сайт CRA предоставляет онлайн-калькулятор, который можно использовать для расчета федеральных, провинциальных и территориальных отчислений из заработной платы. Вы также можете использовать его для расчета необходимых отчислений для Квебека, таких как пенсионный план Квебека и страхование занятости по установленной ставке для Квебека.

Ниже приведены примеры ставок удержания из заработной платы, которые применялись на 2021 год.

| Ставки удержания из заработной платы в 2021 году | |

|---|---|

| Программа | Ставка, уплачиваемая работодателем |

| Пенсионный план Канады | 5,45% |

| Страхование занятости | 2,21% (1,68% в Квебеке) |

| Пенсионный план Квебека | 5,9% |

| План родительского страхования Квебека | 0,692% |

Применяются максимальные пороги. Например, максимальный годовой взнос работодателя по страхованию занятости составлял 1245,36 доллара в 2021 году, за исключением Квебека, где максимальный размер составлял 930,08 доллара.

Как часто отчисления перечисляются правительствам?

Частота платежей правительствам варьируется. Платежи могут вноситься ежемесячно (15 числа следующего месяца) или ежеквартально (15 января, апреля, июля и октября). Работодатель также может осуществлять ускоренные переводы, до двух-четырех раз в месяц.

Должен ли я удерживать удержания, если я плачу себе зарплату?

Если бизнес является индивидуальным предприятием или партнерством, отчисления не будут отправляться в CRA через счет заработной платы. Для этих предприятий платежи производятся при подаче декларации о подоходном налоге и льготах T1, за исключением случаев, когда индивидуальный владелец или партнер должен платить в рассрочку.

Заработная плата предпринимателей, работающих в зарегистрированном бизнесе, будет рассматриваться как доход от занятости, и потребуются вычеты. Если предприниматель контролирует более 40% обыкновенных акций (с правом голоса), он или она освобождается от взносов по страхованию занятости и не имеет права на пособия по страхованию занятости.