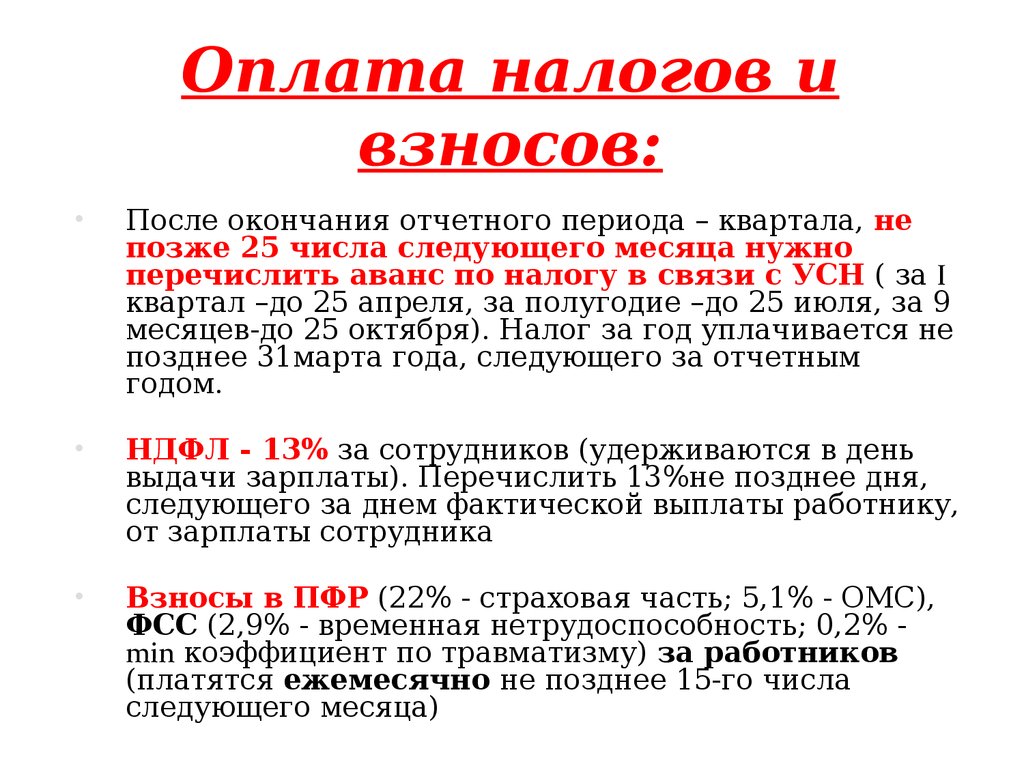

Налог на зарплату в Украине 2021: Обзор, ставки

Всего в Украине непосредственно из самой заработной платы вычитаются два налога, еще один платится работодателем

Иллюстративное фото / depositphotos.com

В Украине принято разделять получаемую зарплату на две суммы – «грязные» деньги и «чистые». Первое понятие обозначает зарплату, с которой еще не уплачены налоги.

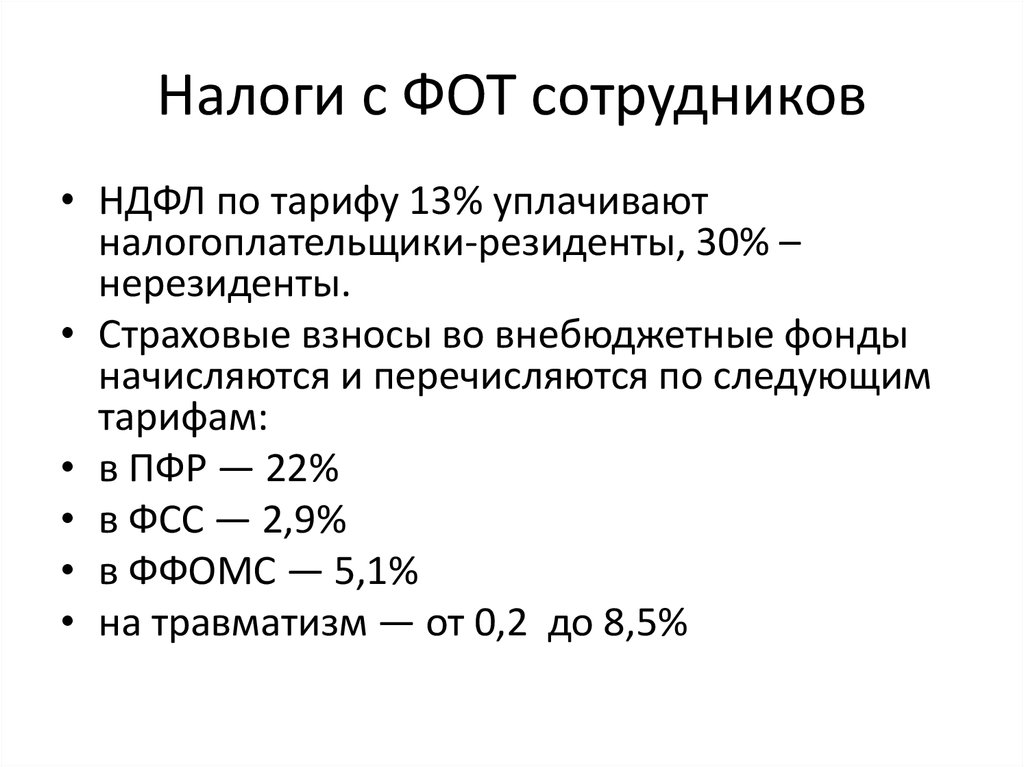

Всего в Украине непосредственно из самой заработной платы вычитаются два налога – налог на доходы физических лиц (НДФЛ) и военный сбор. Их ставки составляют 18% и 1,5% соответственно. Также работодатель обязан платить за работника единый социальный взнос – 22% от суммы заработной платы (или 8,41% если работник – лицо с инвалидностью).

Читай также:

Кому можно не платить ЕСВ в 2021 году: Комментарий налоговой

Налоги на зарплату — НДФЛ и военный сборНалог на зарплату под названием НДФЛ удерживается из заработной платы по ставке 18% (п. 167.1 НКУ). При этом снизить НДФЛ можно с помощью налоговой социальной льготы — это та сумма, которая уменьшает базу налогообложения НДФЛ при начислении заработной платы. НСЛ устанавливается в размере, равном 50% размера прожиточного минимума для трудоспособного лица (в расчете на месяц), установленного законом на 1 января отчетного налогового года (пп. 169.1.1 НКУ).

При этом снизить НДФЛ можно с помощью налоговой социальной льготы — это та сумма, которая уменьшает базу налогообложения НДФЛ при начислении заработной платы. НСЛ устанавливается в размере, равном 50% размера прожиточного минимума для трудоспособного лица (в расчете на месяц), установленного законом на 1 января отчетного налогового года (пп. 169.1.1 НКУ).

НСЛ применяется к доходу в виде зарплаты, начисленного в пользу налогоплательщика в течение отчетного налогового месяца, если размер такого дохода не превышает сумму, равную размеру месячного прожиточного минимума, действующего для трудоспособного лица по состоянию на 1 января отчетного налогового года,

Военный сбор появился в Украине с 2014 года. Его ставка всегда составляет 1,5%. Эту сумму как-то снизить невозможно. Как и НДФЛ, военный сбор взимается с полной суммы заработной платы. Вместе эти два налога составляют обязательные к уплате налоги с зарплаты — в том числе и с минимальной зарплаты.

Читай также:

НДФЛ хотят начислять по-новому: Что изменится

Единый социальный взнос — ЕСВВыплата единого социального взноса за каждого наемного работника целиком и полность ложится на плечи работодателя. Строго говоря, ЕСВ вообще-то налогом не считается, а является страховым платежом, так как практически это обязательный платеж в систему общеобязательного государственного социального страхования.

Строго говоря, ЕСВ вообще-то налогом не считается, а является страховым платежом, так как практически это обязательный платеж в систему общеобязательного государственного социального страхования.

Важно помнить, что ЕСВ не вычитается из зарплаты, а начисляется отдельно и уплачивается за счет работодателя (предприятия, ФЛП) и является его расходами, а не расходами сотрудника. Соответственно, на сумму зарплаты в итоге он не влияет.

Читай также:

От каких штрафов освободили плательщиков ЕСВ: Комментарий налоговой

Что в итогеВ целом, именно такая ситуация с уплатой налога на зарплату в Украине часто приводит к возникновению «теневой занятости» — когда работодатели, желая сэкономить на налогах, оформляют сотрудника на работу на зарплату по документам меньшую, чем в реальности, а разницу выдают в «конверте», или же вовсе не оформляют сотрудника документально. Не пугают даже введенные с 2021 года грандиозные штрафы за такие нарушения.

В общем-то это не мудрено – например, сотрудник с зарплатой в минимальные 6 тысяч гривен и премией в 3 тысячи гривен при полной уплате ЕСВ и других налогов обойдется предприятию не в 9 тысяч гривен – а чуть ли не в 10,5 тысяч.

Ранее мы рассказывали о том, как можно вернуть переплаченные государству налоги.

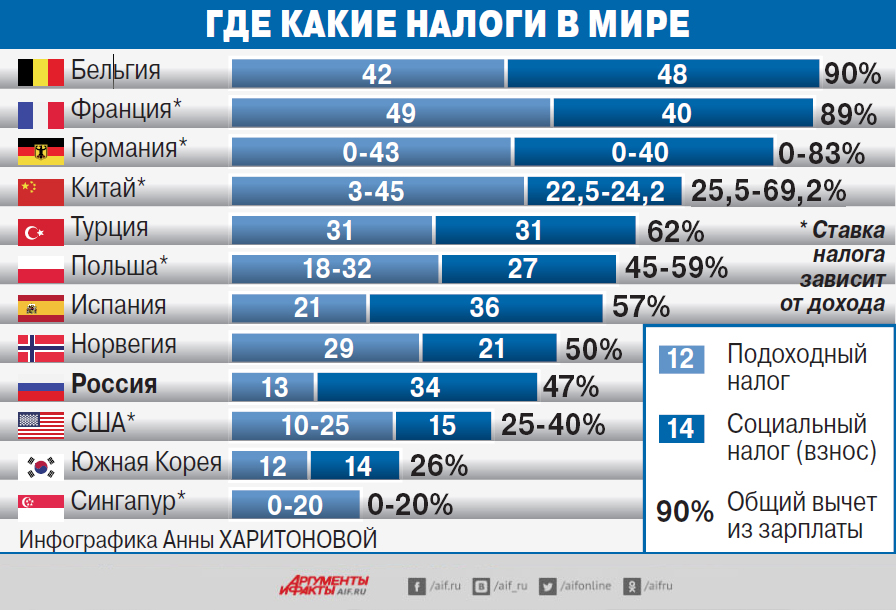

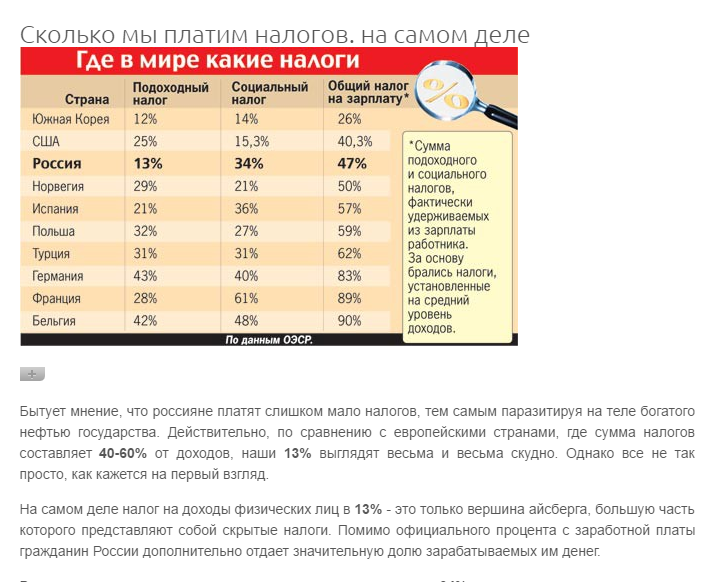

13% — только верхушка айсберга. Сколько налогов мы платим на самом деле? | Экономика | Деньги

Алексей Чеботарёв

Примерное время чтения: 6 минут

50809

Еженедельник «Аргументы и Факты» № 39. Девятый вал 23/09/2015Пересмотр нашей налоговой системы в сторону понижения пока не предусмотрен. Shutterstock.com

Наши слабости — казне радости

О нашей «самой низкой» ставке подоходного налога (НДФЛ) мы постоянно слышим и читаем в СМИ. Нам, правда, «забывают» сообщить, что 13% — только верхушка айсберга. Из нашей официальной зарплаты высчитываются страховые взносы и НДФЛ. Только первый вычет в бюджет платит работодатель, а второй — работник. В итоге на руки мы получаем зарплату, которая теоретически могла быть на 47% (34% + 13%) больше. Кроме того, делая покупки, мы платим налог на добавленную стоимость (НДС — 18%), акцизы, ввозные пошлины — всё то, что бизнесмены закладывают в цену товара, перекладывая свою ношу на конечных потребителей.

В итоге на руки мы получаем зарплату, которая теоретически могла быть на 47% (34% + 13%) больше. Кроме того, делая покупки, мы платим налог на добавленную стоимость (НДС — 18%), акцизы, ввозные пошлины — всё то, что бизнесмены закладывают в цену товара, перекладывая свою ношу на конечных потребителей.

Читайте также: «Выбираем из плохого и худшего». Кто пострадает от повышения НДС >>

«Без учёта страхового взноса человек, который много курит, пьёт и расходует много бензина, платит государству явно более 60%», — говорит Дмитрий Тихонов, доцент Высшей школы финансов и менеджмента РАНХиГС.

А с учётом взноса — даже более 90%. Если же сюда прибавить налоги на имущество, транспорт и землю, а также «коммуналку»… Ведь стоимость жилищно-коммунальных услуг, а это тоже своеобразный налог на воду, газ, тепло, в среднем по стране ежегодно увеличивается на 20-25%.

Богатые не платят и не плачут

Конечно, в сравнении с развитыми странами Запада, налоги в России пока ещё ниже (см.

Читайте также: Как узнать, какие налоги вы должны платить? >>

А в-четвёртых, и это, пожалуй, самое важное, во многих странах мира, особенно в тех, где ставки налогов высоки, действует прогрессивная шкала. То есть у бедного человека не отберут половину его и без того маленькой зарплаты. А богатый заплатит гораздо больше.

«Система обложения доходов у нас выгодна именно богатым, — объясняет Дмитрий Тихонов. — Дело ведь не столько в том, сколько вы зарабатываете, а сколько остаётся на то, чтобы инвестировать или откладывать. Получается, что после всех вычетов у бедных ничего не остаётся, а у богатых сохраняются огромные ресурсы.

Читайте также: Будут ли введены новые налоги? >>

Впрочем, у нас высокие и несправедливые налоги компенсируются «необязательностью» их уплаты. По данным правоохранительных органов, доля серых (частично официальных) и чёрных зарплат (совсем без уплаты подоходного налога и соцвзносов) у нас сегодня составляет около 50%. «Около половины населения платит не все налоги, которые положено, — комментирует Д. Тихонов. — Но эти люди лишь согласились с решением работодателя. Возможно, в случае прямого налогообложения (когда человек сам выплачивает налог. — Ред.) они бы не стали нарушать закон».

Когда повысят НДФЛ?

«Именно косвенные налоги (спрятанные в цену товаров. — Ред.) лучше всего собираются, поэтому к ним переходит весь мир, — считает известный экономист Владимир Мау. — Высокие налоги — это необходимость, наши социальные обязательства довольно дорогие. В Сингапуре и Южной Корее, где ставки налогов низкие, нет государственной пенсионной системы, только корпоративная. И медицина там в основном платная».

— Высокие налоги — это необходимость, наши социальные обязательства довольно дорогие. В Сингапуре и Южной Корее, где ставки налогов низкие, нет государственной пенсионной системы, только корпоративная. И медицина там в основном платная».

Однако наше государство всё равно является социальным только частично, признают эксперты. Точнее, всё зависит от региона. «В Москве социальное государство получилось полностью, а, например, в С.-Петербурге — уже отчасти, — объясняет Д. Тихонов. — В хорошее время около 30 регионов имеют прибыльный бюджет, а в кризис — только около 15. А в убыточных регионах социальное государство практически отсутствует».

Пересмотр социальных обязательств неминуем, уверены независимые эксперты. «Бюджет в параметрах, аналогичных 2015 г., сохранится в первой половине 2016-го за счёт средств Резервного фонда и Фонда национального благосостояния, — считает Никита Исаев, директор Института актуальной экономики. — Во втором полугодии денег на это не хватит, поэтому нужно будет сокращать расходы за счёт повышения пенсионного возраста, отказа от компенсации пенсий на уровень инфляции и ряда социальных гарантий».

Читайте также: Финансы поют романсы. Почему чиновники «не замечают» проблем в экономике? >>

Казалось бы, если государство постепенно начнёт сворачивать социальный блок, следует ждать и снижения налогов. Но… «Если кризис будет продолжаться, подоходный налог обязательно повысят, — уверен Дмитрий Тихонов. — Законопроекты о повышении подоходного налога на этот случай уже готовы, они более 10 лет лежат в Госдуме. Пересмотр нашей налоговой системы в сторону понижения пока не предусмотрен».

налогиНДФЛНДСзарплатафинансовый кризис

Следующий материал

Самое интересное в соцсетях

Новости СМИ2

Руководство по налогам на заработную плату для владельцев бизнеса — Backoffice (2022)

Каждый раз, когда вам платят, окончательная сумма, которую вы получаете, меньше заявленной ставки. За это вы можете поблагодарить налоги на заработную плату, которые работодатели несут ответственность за вычет из заработной платы более восьми десятилетий.

Налоги с заработной платы работодателей являются частью Закона о федеральных страховых взносах, также известного как FICA, который был принят Конгрессом в 1935 году. FICA начиналась как способ оплаты тогда еще новой программы социального обеспечения, созданной в ответ на Великую депрессию. С тех пор работодатели вычитают социальное обеспечение и другие налоги для финансирования социальных программ, которые приносят пользу людям в США.

Что такое налоги с заработной платы работодателя?

Налоги с заработной платы работодателя — это когда работодатель вычитает деньги из дохода работника. Федеральное правительство и правительства штатов используют налоги с заработной платы работодателей для оплаты социальных программ и поддержки пенсионных пособий, среди прочего. Хотя работодатель собирает деньги, их платит исключительно работник, а не работодатель.

Как работают налоги с заработной платы?

В каждый период оплаты работодатель несет ответственность за удержание налогов с заработной платы, которые представляют собой процентную долю от заработной платы работника. Затем работодатель перечисляет налоги в IRS ежемесячно или раз в две недели, в зависимости от суммы. Работодатель также должен подавать ежеквартальную декларацию, известную как IRS Form 9.41, чтобы сообщить о налогах.

Затем работодатель перечисляет налоги в IRS ежемесячно или раз в две недели, в зависимости от суммы. Работодатель также должен подавать ежеквартальную декларацию, известную как IRS Form 9.41, чтобы сообщить о налогах.

Работодатель уплачивает 7,65% части налогов на фонд социального обеспечения и Medicare от налогов на заработную плату. Кроме того, работодатель уплачивает ставку Федерального закона о налоге на безработицу в размере 6% с первых 7000 долларов заработной платы работника. Но работодатели могут получить кредит в размере до 5,4%, если они платят налоги штата по безработице, то есть они платят только 0,6% федерального налога на страхование по безработице. Подоходный налог также вычитается из зарплаты работника, хотя работодатель эти налоги не платит. Эти налоги платит только работник.

Виды налогов на заработную плату работодателя

Существует множество налогов на заработную плату, которые работодатель удерживает из заработной платы работника. Некоторые налоги на заработную плату являются исключительно обязанностью работодателя, в то время как другие оплачиваются работником, даже если работодатель вычитает их из заработной платы работника.

- Социальный налог

- Налог на Medicare

- Федеральный подоходный налог

- Государственный и местный подоходный налог

- Государственный налог на безработицу

Налог на социальное обеспечение

Налог на социальное обеспечение вычитается из налогооблагаемого дохода работника, включая обычную заработную плату, бонусы и комиссионные. Работодатель также несет ответственность за часть налогов. Ставка составляет 6,2% от дохода работника, столько же платит работодатель, всего 12,4%. Существует ограничение на налог на социальное обеспечение. По состоянию на 2022 год этот налог применялся только к первым 147000 долларов заработной платы, и любая заработная плата сверх этой суммы освобождалась от налогообложения. Деньги, собранные для социального обеспечения, финансируют выплаты по инвалидности, выплаты в связи с потерей кормильца и пенсионные пособия имеющим на это право американцам.

Налог на Medicare

Налог на Medicare также включает часть, соответствующую работодателю, и часть, взимаемую с работника. Налог Medicare финансирует медицинское страхование для людей, получающих пособия по инвалидности, и людей старше 65 лет. Работодатель платит эквивалент 1,45% заработной платы работника в виде налога на Medicare, а работник платит ту же сумму, что в сумме составляет 2,9%. Существует дополнительный налог Medicare в размере 0,9% на доход сотрудников более 200 000 долларов в год. Работодатель несет ответственность только за сбор этого налога, но не за его уплату.

Налог Medicare финансирует медицинское страхование для людей, получающих пособия по инвалидности, и людей старше 65 лет. Работодатель платит эквивалент 1,45% заработной платы работника в виде налога на Medicare, а работник платит ту же сумму, что в сумме составляет 2,9%. Существует дополнительный налог Medicare в размере 0,9% на доход сотрудников более 200 000 долларов в год. Работодатель несет ответственность только за сбор этого налога, но не за его уплату.

Федеральный подоходный налог

Федеральный подоходный налог не является одним из налогов на заработную плату, который должен платить работодатель. Тем не менее, работодатель обязан собирать налог и переводить платеж в IRS. Ставка налога варьируется от 10% до 37% в зависимости от дохода работника и налогового статуса. Работодатель вычитает этот процент из дохода работника каждый платежный период. Федеральные подоходные налоги платят за такие вещи, как национальная оборона, правоохранительные органы и операции государственного управления.

Государственный и местный подоходный налог

Как и в случае с федеральными подоходными налогами, работодатели не платят часть государственных и местных подоходных налогов, но несут ответственность за их вычет из заработной платы работника. Большинство штатов и некоторые местные муниципалитеты собирают подоходный налог. В восьми штатах нет налога на доходы физических лиц: это Аляска, Флорида, Невада, Южная Дакота, Теннесси, Техас, Вашингтон и Вайоминг. Нью-Гэмпшир не взимает подоходный налог штата с заработной платы, но начисляет налог на дивиденды и процентный доход. Ставки государственного подоходного налога варьируются от 1% до 12,3%. Штатные и местные подоходные налоги помогают оплачивать местные школы, государственные программы Medicaid и государственное медицинское страхование детей.

Государственный налог на безработицу

Государственный налог на безработицу помогает выплачивать работникам страховые пособия по безработице после отпуска. Только работодатель несет ответственность за этот налог на заработную плату в большинстве штатов, хотя Аляска, Пенсильвания и Нью-Джерси требуют, чтобы работники также платили его часть. Если работодатель платит налог штата по безработице, он может получить кредит по федеральному налогу на безработицу. Ставки налога штата на безработицу варьируются в зависимости от штата, типа бизнеса и от того, является ли работодатель новым или опытным. Ставки варьируются от 0,04% до 20,93% для государственных налогов по безработице. Предел базовой заработной платы существует во всех штатах, поэтому только часть дохода работника облагается налогом штата по безработице.

Если работодатель платит налог штата по безработице, он может получить кредит по федеральному налогу на безработицу. Ставки налога штата на безработицу варьируются в зависимости от штата, типа бизнеса и от того, является ли работодатель новым или опытным. Ставки варьируются от 0,04% до 20,93% для государственных налогов по безработице. Предел базовой заработной платы существует во всех штатах, поэтому только часть дохода работника облагается налогом штата по безработице.

Как рассчитать налог на заработную плату работодателя

Чтобы рассчитать долю работодателя в налоге на социальное обеспечение, умножьте 6,2% на валовую налогооблагаемую заработную плату работника. Если работник зарабатывает более 147 000 долларов, рассчитывайте налог только на доход ниже этого уровня. Результатом является сумма, которую работодатель должен удерживать и выплачивать из заработной платы работника. Работодатель несет ответственность за выплату соответствующих 6,2%.

Чтобы рассчитать налог Medicare, умножьте 1,45% на общую налогооблагаемую заработную плату работника. Этот расчет дает сумму, которую работодатель удерживает из заработной платы работника, и сумму, которую работодатель несет ответственность за перечисление налогов Medicare. Сотрудники, зарабатывающие более 200 000 долларов США, должны платить дополнительный налог в размере 0,9% на доход выше этого уровня. Работодатель должен вычесть эту сумму из заработной платы работника, но работодатель не соответствует этой сумме.

Этот расчет дает сумму, которую работодатель удерживает из заработной платы работника, и сумму, которую работодатель несет ответственность за перечисление налогов Medicare. Сотрудники, зарабатывающие более 200 000 долларов США, должны платить дополнительный налог в размере 0,9% на доход выше этого уровня. Работодатель должен вычесть эту сумму из заработной платы работника, но работодатель не соответствует этой сумме.

Ставки подоходного налога варьируются в зависимости от штата и дохода работника. Умножьте процентную ставку на валовую налогооблагаемую заработную плату работника, чтобы получить сумму налога, подлежащую удержанию. Работодатель должен рассчитывать, собирать и перечислять средства, но не платит.

Чтобы рассчитать государственную ставку налога на безработицу, используйте налоговую ставку, установленную государством, и умножьте ее на доход работника, принимая во внимание предельную базовую заработную плату штата. Эта сумма не удерживается из заработной платы работника и выплачивается только работодателем.

Работодатель должен рассчитывать отдельные налоги для каждого работника предприятия.

Другие налоговые соображения для работодателей

Как владелец бизнеса, для надлежащего сбора и уплаты налогов вы должны попросить сотрудника заполнить форму W-4 IRS; это Свидетельство об удержании работника. Он предоставляет информацию, необходимую для расчета налога на прибыль.

Чтобы заплатить налог штата по безработице, вам необходимо получить идентификационный номер работодателя в IRS и зарегистрироваться в качестве работодателя в вашем штате. После регистрации в вашем штате вы получите ставку налога штата по безработице, в которой указано, как рассчитать и сколько платить.

Часто задаваемые вопросы о налогах на заработную плату работодателей

Какие налоги на заработную плату платят только работодатели?

Только работодатели несут ответственность за уплату федерального налога на безработицу. Налог штата на безработицу также в основном является обязанностью работодателя, за исключением Аляски, Нью-Джерси и Пенсильвании. Эти штаты требуют оплаты как от работника, так и от работодателя.

Эти штаты требуют оплаты как от работника, так и от работодателя.

Какие налоги с заработной платы платят как работник, так и работодатель?

Работник и работодатель несут ответственность за уплату налогов Social Security и Medicare, которые известны как налоги FICA.

В чем разница между подоходным налогом и налогом на заработную плату?

Основная разница в том, кто платит налоги. Подоходный налог является обязанностью только работника. Налоги на заработную плату, такие как Social Security и Medicare, требуют, чтобы работодатели и работники платили их.

Налоги на заработную плату, расходы и льготы, уплачиваемые работодателями

В дополнение к заработной плате работодатель несет некоторые или все следующие расходы, связанные с заработной платой:

- Доля работодателя от налога на социальное обеспечение

- Доля работодателя в налоге Medicare

- Государственный налог на безработицу

- Федеральный налог на безработицу

- Страхование компенсации работникам

- Доля работодателя (медицинская, стоматологическая, зрение, жизнь, инвалидность)

- Оплачиваемые работодателем отпуска, отпуска и больничные

- Взносы работодателя в 401(k), сберегательные планы и планы распределения прибыли

- Взносы работодателя в пенсионные планы

- Медицинское страхование после выхода на пенсию

1.

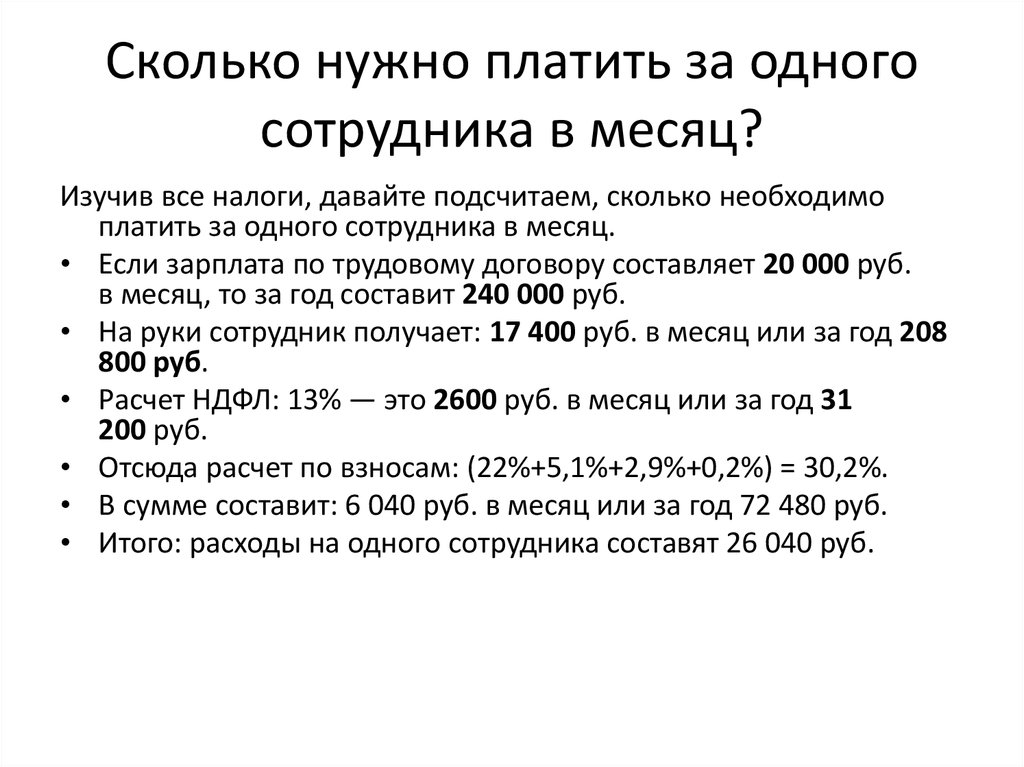

Доля работодателя от налога на социальное обеспечение В дополнение к сумме, удерживаемой со своих сотрудников в качестве налогов на социальное обеспечение, работодатель должен внести/перечислить дополнительную сумму, которая является расходом для работодателя. В 2022 году доля работодателя в налоге на социальное обеспечение составит 6,2% от первых 147 000 долларов годовой заработной платы работника. Следовательно, сумма работодателя называется сумма соответствия .

Доля работодателя от налога на социальное обеспечение В дополнение к сумме, удерживаемой со своих сотрудников в качестве налогов на социальное обеспечение, работодатель должен внести/перечислить дополнительную сумму, которая является расходом для работодателя. В 2022 году доля работодателя в налоге на социальное обеспечение составит 6,2% от первых 147 000 долларов годовой заработной платы работника. Следовательно, сумма работодателя называется сумма соответствия .Например, если работник получает 40 000 долларов заработной платы, все 40 000 долларов облагаются налогом на социальное обеспечение. Это означает, что в дополнение к удержанию 2480 долларов работодатель также должен заплатить 2480 долларов. Общая сумма, подлежащая перечислению федеральному правительству за этого одного работника, составляет 4 960 долларов (2 480 долларов удержания плюс доля работодателя в 2 480 долларов).

Для работника с годовой зарплатой 200 000 долларов в 2022 году только первые 147 000 долларов облагаются налогом на социальное обеспечение.

Доля работодателя в налогах на социальное обеспечение регистрируется как расход и дополнительное текущее обязательство до тех пор, пока суммы не будут переведены.

2. Доля работодателя от налога Medicare

В дополнение к налогу на Medicare с работника существует также налог на Medicare с работодателя. Налог работодателя на Medicare считается расходом для работодателя. На 2022 год доля работодателя в налоге Medicare равна той же ставке, что и удержание работника, — 1,45% от каждого доллара годовой заработной платы и оклада каждого работника.

В отличие от налога на социальное обеспечение, налог на Medicare не имеет потолка (потолка или лимита). Например, если зарплата работника составляет 200 000 долларов, работодатель должен заплатить налог Medicare в размере 2 900 долларов (200 000 долларов x 1,45%) в дополнение к 2 900 долларам, удержанным с работника.

Доля работодателя в налогах Medicare регистрируется как расход и как дополнительное текущее обязательство до тех пор, пока суммы не будут переведены.

Существует дополнительный налог Medicare, известный как Дополнительный налог Medicare, который удерживается с доходов сотрудников, превышающих 200 000 долларов США. Однако работодатель не уплачивает дополнительный налог Medicare .

3. Государственный налог на безработицу

Правительства штатов управляют службами по безработице (определяют права, перечисляют выплаты безработным и т. д.) и определяют

Как правило, штаты требуют, чтобы работодатели платили полную ставку налога на безработицу. (Только в нескольких штатах требуется, чтобы работники вносили минимальный вклад.)

Штатная ставка налога на безработицу применяется к заработной плате каждого работника до базовой заработной платы штата по безработице , которая может составлять 7000 долларов в год в одном штате и 30000 долларов в другом штате.

Если штат имеет налоговую ставку по безработице в размере 4% и базовую заработную плату по безработице в размере 14 000 долларов, это означает, что максимальная выплата работодателя на каждого работника составит 560 долларов в год.

Для иллюстрации предположим, что в компании работают три сотрудника. В 2022 году сотрудник №1 зарабатывает 19 долларов.000, сотрудник № 2 зарабатывает 40 000 долларов, а сотрудник № 3 зарабатывает 4 000 долларов. Если ставка налога на безработицу в штате в 2022 году составляет 4%, работодатель заплатит правительству штата налог в размере 1280 долларов:

.Контактная информация бюро по безработице каждого штата доступна на следующем веб-сайте Министерства труда США: https://oui.doleta.gov/unemploy/agencies.asp

4. Федеральный налог на безработицу

Федеральное правительство осуществляет надзор за программами штата по безработице и требует от работодателей уплаты федерального налога на безработицу в размере 6,0% за вычетом кредита, если работодатель произвел выплату в фонд штата по безработице и штат выполнил определенные условия. Если работодателю разрешен максимальный кредит в размере 5,4%, то ставка федерального налога на безработицу составит 0,6%. Эта пониженная ставка применяется к первым 7000 долларов годовой заработной платы каждого сотрудника.

Если работодателю разрешен максимальный кредит в размере 5,4%, то ставка федерального налога на безработицу составит 0,6%. Эта пониженная ставка применяется к первым 7000 долларов годовой заработной платы каждого сотрудника.

На примере трех сотрудников с годовым доходом в 2022 году в размере 19 000, 40 000 и 4 000 долларов США; при ставке федерального налога на безработицу в размере 0,6% работодатель будет платить налог в размере 108 долларов США федеральному правительству:

Несмотря на то, что федеральный налог на безработицу основан на заработной плате и заработной плате работников, весь налог уплачивается работодателем. Федеральный налог на безработицу не удерживается из заработной платы или заработной платы работника.

Федеральный закон о налоге на безработицу (FUTA) требует, чтобы работодатели платили этот налог. Работодатель также обязан подать Форма IRS 940, Ежегодная федеральная налоговая декларация работодателя по безработице (FUTA) .

Дополнительную информацию о FUTA можно найти в Публикация IRS 15, Налоговый справочник работодателя .

5. Страхование компенсации работникам

Компенсационное страхование работников (или компенсационное страхование работников, или компенсация работникам) обеспечивает покрытие для работников, получивших производственную травму. Закон штата обычно требует, чтобы работодатели имели эту страховку. Стоимость страхования компенсации работникам зависит как минимум от трех переменных: (1) типа бизнеса или отрасли, (2) типа выполняемой работы и (3) истории претензий работодателя.

Например, статистика показывает, что производственный рабочий на мясокомбинате имеет более высокий, чем в среднем, шанс получить связанные с работой порезы или травмы спины. Из-за этого ставки страхования компенсации работникам для этих сотрудников могут достигать 15% от заработной платы. С другой стороны, офисный персонал мясокомбината — при условии, что они не проводят время на производстве — может иметь ставку менее 1% от оклада.

Тарифы страхового возмещения работникам применяются к заработной плате и окладам работников для расчета премий или расходов по страховому возмещению работникам. Хотя страховые взносы основаны на заработной плате и заработной плате работников, как правило, вся сумма оплачивается работодателем и считается расходом для работодателя. (Свяжитесь с отделом компенсации работникам вашего штата, чтобы узнать подробности в вашем штате.)

Хотя страховые взносы основаны на заработной плате и заработной плате работников, как правило, вся сумма оплачивается работодателем и считается расходом для работодателя. (Свяжитесь с отделом компенсации работникам вашего штата, чтобы узнать подробности в вашем штате.)

Если работодатель уплачивает страховую премию авансом, используется оборотный актив, такой как Предоплаченная страховка. Баланс счета будет уменьшен, а расходы по страхованию компенсации работникам будут увеличиваться по мере того, как сотрудники работают.

Если работодатель не выплачивает страховые взносы заранее, компания должна начислить расходы с корректирующей записью, которая увеличивает расходы на страхование компенсации работникам наряду с увеличением текущих обязательств, таких как ответственность страхования компенсации работникам. В этой ситуации текущее обязательство будет уменьшено, когда работодатель уплатит работнику компенсационные страховые взносы.

В некоторых отраслях страхование компенсации работникам является значительным расходом для работодателя, и поэтому мы считаем его важной частью расчета заработной платы.

6. Страхование работодателем (медицинское, стоматологическое, зрение, жизнь, инвалидность)

В прошлом многие компании включали групповое страхование здоровья, стоматологии, зрения, инвалидности и жизни в социальный пакет, предоставляемый сотрудникам. Однако за последние несколько десятилетий затраты на эти групповые политики значительно выросли. Сегодня страховая премия по семейному страхованию может составлять более 10 000 долларов в год на одного работника. В результате этих растущих затрат большинство компаний теперь требуют, чтобы сотрудники оплачивали часть страховых взносов; эта сумма обычно собирается путем удержания из заработной платы по указанию сотрудников.

Чистая стоимость (или расход) работодателей представляет собой просто общую сумму премий, уплаченных страховой компании, за вычетом части затрат, которые работодатель получает от своих работников.

7. Оплачиваемые работодателем отпуска, отпуска и больничные

Многие компании платят своим постоянным сотрудникам за такие праздники, как Новый год, День памяти, 4 июля, День труда, День благодарения и Рождество. Нет ничего необычного в том, что работники получают оплату за 10 отпусков в год. Работники также часто получают одну неделю отпуска после одного года службы. Многие работодатели предоставляют своим сотрудникам две недели отпуска после трех лет работы, а еще больше недель — после 10 лет работы.

Нет ничего необычного в том, что работники получают оплату за 10 отпусков в год. Работники также часто получают одну неделю отпуска после одного года службы. Многие работодатели предоставляют своим сотрудникам две недели отпуска после трех лет работы, а еще больше недель — после 10 лет работы.

Оплачиваемые больничные также являются обычным пособием для сотрудников. Если работник отсутствует на работе по причине болезни или операции, компания оплатит работнику пропущенное время. Работодатели обычно устанавливают политику в отношении того, как следует использовать больничные и разрешается ли работнику переносить неиспользованные дни болезни на последующие годы.

Принцип соответствия требует, чтобы стоимость компенсируемых (или оплачиваемых) отсутствий (отпусков, отпусков и больничных) признавалась как расход в течение времени, когда работник присутствует и работает. Другими словами, затраты относятся на расходы, когда выгода составляет заработано работником, а не тогда, когда вознаграждение используется работником. (Однако Совет по стандартам финансовой отчетности обычно разрешает не начислять больничные и отпуска.)

(Однако Совет по стандартам финансовой отчетности обычно разрешает не начислять больничные и отпуска.)

Для иллюстрации предположим, что сотрудник работает полный рабочий день в течение всего 2021 года и в результате получает одну неделю отпуска, который можно взять в любое время в течение 2022 года. В течение недель/месяцев 2021 года (когда сотрудник работает ), работодатель дебетует Расходы на отпуск и кредитует Обязательства по отпуску. В 2022 году, когда работник берет отпуск, заработанный в предыдущем году, работодатель записывает валовую сумму отпускного чека в дебет «Обязательства по отпуску» (вместо «Расходы на отпуск» или «Расходы на заработную плату»).

8. Взносы работодателя в счет 401(k), сберегательные планы и планы распределения прибыли

Если работодатель обязан вносить деньги компании в сберегательную программу работника или в план распределения прибыли, этот вклад должен отражаться как расход в том периоде, когда работник заработал вклад компании. Также вероятно, что у компании возникнут расходы и обязательства до того, как компания фактически оплатит сумму. Эта ситуация требует, чтобы компания сделала корректирующую проводку, чтобы сопоставить расходы с соответствующим отчетным периодом.

Также вероятно, что у компании возникнут расходы и обязательства до того, как компания фактически оплатит сумму. Эта ситуация требует, чтобы компания сделала корректирующую проводку, чтобы сопоставить расходы с соответствующим отчетным периодом.

9. Взносы работодателя в пенсионные планы

Некоторые компании выплачивают пенсии своим сотрудникам. Это означает, что их сотрудники будут получать ежемесячные выплаты после выхода на пенсию. Принцип соответствия требует, чтобы стоимость вознаграждения признавалась в те годы, когда работники работают (получают вознаграждение), а не в момент выхода работника на пенсию.

Примечание: Фактически пенсии (и другие льготы) являются частью компенсационного пакета, предоставляемого работникам, работающим в компании. В то время как некоторые части компенсационного пакета выплачиваются во время работы работника, другие выплаты откладываются до выхода работника на пенсию. Стоимость 9.0113 весь компенсационный пакет , однако, должен быть отнесен на расходы или отнесен к продуктам, произведенным, когда работник работает, так, чтобы стоимость труда работника соответствовала доходу , полученному в результате работы работника.

Концепция заключается в том, что в те годы, когда сотрудник работает, компания будет взимать пенсионные расходы и кредитовать либо пенсионные выплаты, либо денежные средства. Для получения более подробной информации о пенсиях вы можете обратиться к тексту по промежуточному бухгалтерскому учету или на веб-сайт Совета по стандартам финансового учета www.fasb.org.

10. Медицинское страхование после выхода на пенсию

Некоторые компании продолжают предоставлять медицинское страхование своим сотрудникам после выхода на пенсию. Это пенсионное пособие считается частью компенсационного пакета, зарабатываемого работниками во время работы. Опять же, учет по методу начисления и принцип соответствия требуют, чтобы стоимость этого будущего страхового покрытия относилась на расходы (или относилась к произведенной продукции) в течение лет, в течение которых сотрудники работают, путем дебетования расходов и кредитования обязательств. В годы выхода сотрудников на пенсию выплаты компании по страхованию уменьшат ответственность компании и уменьшат ее денежные средства.