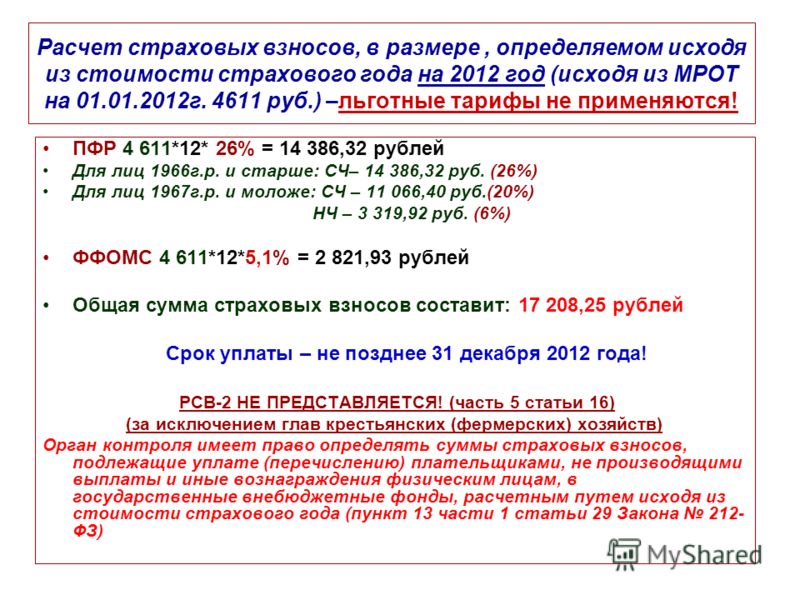

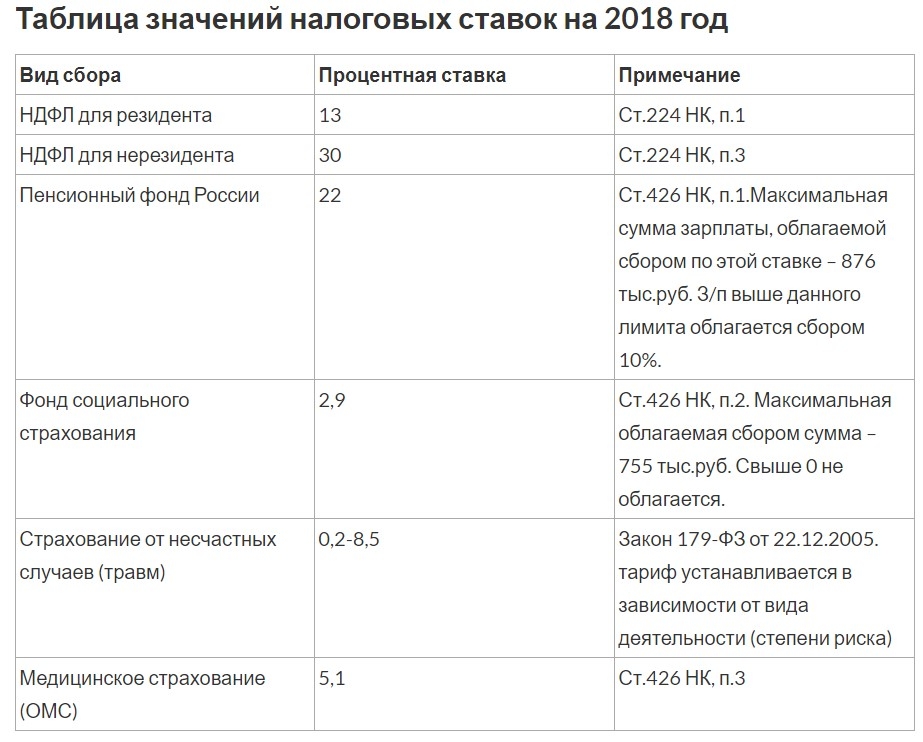

Порядок исчисления и перечисления обязательных пенсионных взносов

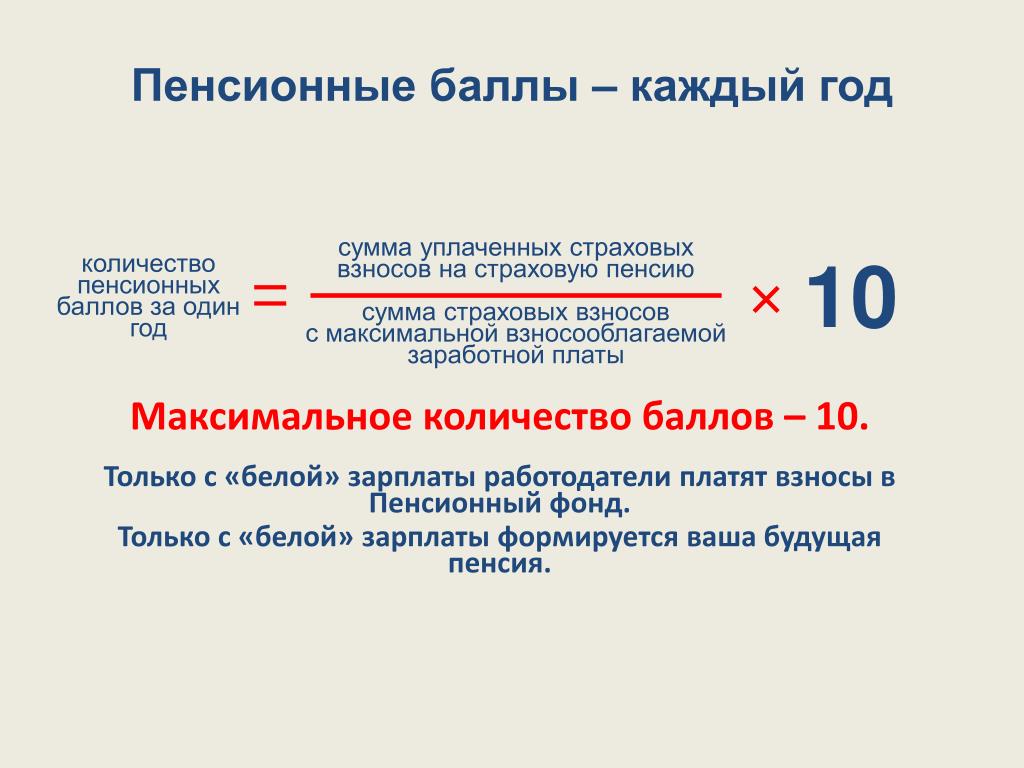

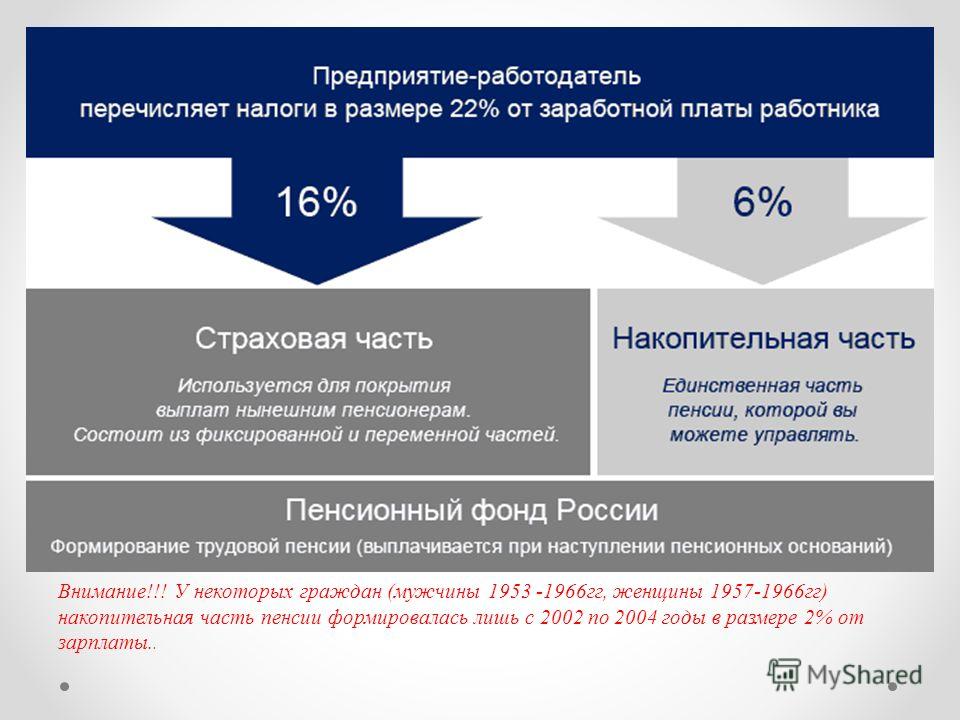

Обязательные пенсионные взносы (ОПВ), подлежащие уплате в ЕНПФ, устанавливаются в размере 10% от ежемесячного дохода, принимаемого для исчисления ОПВ1.

При этом ежемесячный доход, принимаемый для исчисления ОПВ, не должен превышать 50-кратный минимальный размер заработной платы, установленный на соответствующий финансовый год законом о республиканском бюджете. При этом максимальный совокупный годовой доход, принимаемый для исчисления ОПВ, не должен превышать двенадцать размеров 50-кратного минимального размера заработной платы, установленного на соответствующий финансовый год законом о республиканском бюджете.

Обращаем внимание, что от уплаты ОПВ освобождаются физические лица, работающие по трудовому договору, получающие доходы по договорам гражданско-правового характера, предметом которых является выполнение работ (оказание услуг), заключенным с физическими лицами, не являющимися налоговыми агентами.

1) указанных в пункте 2 статьи 319 Налогового кодекса, за исключением лиц, указанных в абзаце девятом подпункта 31) пункта 2 статьи 319 Налогового Кодекса;

3) указанных в пункте 1 статьи 341 Налогового кодекса, за исключением установленных подпунктами 12), 26), 27), 50) пункта 1 статьи 341 Налогового кодекса, а также подпунктами 42), 43) пункта 1 статьи 341 Налогового кодекса (в части утраченного заработка (дохода).

При этом ОПВ в ЕНПФ не удерживаются с доходов, предусмотренных абзацем шестым подпункта 17) пункта 1 статьи 341 Налогового кодекса.

4) полученных в натуральной форме или виде материальной выгоды лицами с инвалидностью и иными лицами, указанными в подпункте 2) пункта 1 статьи 346 Налогового кодекса.

Перечисление ОПВ производится агентами путем безналичных платежей.

Лица ЧП, ИП, а также физические лица, получающие доходы по договорам гражданско-правового характера, не имеющие счетов в банках и организациях, осуществляющих отдельные виды банковских операций (далее – банки), вносят ОПВ наличными деньгами в банки для их последующего перечисления в ЕНПФ, с указанием следующих реквизитов Государственной корпорации:

Плательщики | Период | Объект исчисления | Пределы | Сроки перечисления | Примечание |

|---|---|---|---|---|---|

Юридические лица, использующие труд наемных работников и физических лиц, с которыми заключены договора гражданско-правового характера | за каждый месяц налогового периода | ежемесячный доход наемных работников и физических лиц | в размере 10% от ежемесячного дохода и не выше 10% 50-кратного МРЗП[3] | не позднее 25 числа месяца, следующего за месяцем выплаты доходов | Обязанность по уплате ОПВ |

ЧП и ИП, перечисляющие ОПВ в свою пользу | за каждый месяц налогового периода | получаемый доход, определяемый самостоятельно | в размере 10% от получаемого дохода, но не менее 10% от МРЗП и не выше 10% 50-кратного МРЗП | не позднее 25 числа месяца, следующего за отчетным месяцем | Обязанность по уплате ОПВ В случае отсутствия дохода, вправе уплачивать ОПВ из расчета 10 процентов от МРЗП |

Лица ЧП и ИП, использующие труд наемных работников | за каждый месяц налогового периода | ежемесячный доход наемных работников | в размере 10% от ежемесячного дохода и не выше 10% 50-кратного МРЗП | не позднее 25 числа месяца, следующего за месяцем выплаты доходов | Обязанность по уплате ОПВ |

Субъекты малого бизнеса, применяющий специальный налоговый режим на основе упрощенной декларации, перечисляющие ОПВ в свою пользу, и использующие труд наемных работников | полугодие | получаемый доход ежемесячный доход наемных работников и физических лиц | в размере 10% от дохода, но не менее 10% от МРЗП и не выше 10% от 6 размеров 50-кратного МРЗП | в сроки, предусмотренные налоговым законодательством РК: не позднее 25 числа второго месяца, следующего за отчетным налоговым | Обязанность по уплате ОПВ Упрощенная декларация (форма 910. |

ИП, применяющие специальный налоговый режим на основе патента | календарный год | получаемый доход за налоговый период | в размере 10% от получаемого дохода, но не менее 10% от МРЗП и не выше 10% от 12 размеров 50-кратного МРЗП | в срок, предусмотренный налоговым законодательством РК: оплата стоимости патента производится до представления расчета | Обязанность по уплате ОПВ Расчет стоимости патента (форма 911.00) представляется в налоговый орган в сроки, предусмотренные налоговым законодательством |

Крестьянские или фермерские хозяйства в пользу совершеннолетнего (участника) и главы крестьянского или фермерского хозяйства | за каждый месяц налогового периода | ежемесячный доход | не менее 10% от МРЗП и не выше 10% 50-кратного МРЗП | в порядке и сроки, предусмотренные налоговым законодательством РК | Обязанность по уплате ОПВ ОПВ в пользу совершеннолетних членов (участников) крестьянского или фермерского хозяйства подлежат исчислению и уплате с начала календарного года, следующего за годом достижения ими совершеннолетия Декларация (форма 920. |

Физические лица, получающие доходы по договорам ГПХ, в том числе предметом которых является выполнение работ (оказание услуг), заключенным с физическими лицами, не являющими налоговыми агентами[4] | за каждый месяц налогового периода | получаемый доход | в размере 10% от получаемого дохода, но не выше 10% 50-кратного МРЗП На период с 1 июня 2020 года до 1 января 2021 года[4], действуют пределы в размере 5% от получаемого дохода, но не выше 5% 50-кратного МРЗП | не позднее 25 числа месяца, следующего за месяцем получения доходов | Имеют право уплачивать ОПВ |

Граждане РК, работающие в представительствах международных организаций в РК, дипломатических представительствах и консульских учреждениях иностранных государств, аккредитованных в РК | за каждый месяц налогового периода | получаемый доход | в размере 10% от получаемого дохода, но не менее 10% от МРЗП и не выше 10% 50-кратного МРЗП | Имеют право уплачивать ОПВ | |

Граждане РК, работающие за пределами РК | за каждый месяц налогового периода | получаемый доход | в размере 10% от получаемого дохода, но не менее 10% от МРЗП и не выше 10% 50-кратного МРЗП | Имеют право уплачивать ОПВ |

00) представляется в налоговый орган не позднее 15 числа второго месяца, следующего за отчетным налоговым периодом.

00) представляется в налоговый орган не позднее 15 числа второго месяца, следующего за отчетным налоговым периодом. 00) представляется в налоговый орган не позднее 31 марта налогового периода, следующего за отчетным налоговым периодом

00) представляется в налоговый орган не позднее 31 марта налогового периода, следующего за отчетным налоговым периодом[1] Закон Республики Казахстан «О пенсионном обеспечении в Республике Казахстан» от 21 июня 2013 года № 105-V, статья 25

[2] Налоговый агент: индивидуальный предприниматель, лицо, занимающееся частной практикой, юридическое лицо, в том числе его структурные подразделения, а также юридическое лицо-нерезидент, на которых в соответствии с Налоговым кодексом возложена обязанность по исчислению, удержанию и перечислению налогов, удерживаемых у источника выплаты

[3] МРЗП — минимальный размер заработной платы, установленный на соответствующий финансовый год законом о республиканском бюджете, на 2022 г. сумма МРЗП составляет 60 000,00 тенге.

сумма МРЗП составляет 60 000,00 тенге.

[4] Закон Республики Казахстан «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам ипотечного займов в иностранной валюте, совершенствования регулирования субъектов рынка платежных услуг, всеобщего декларирования и восстановления экономического роста» от 3 июля 2020 года №359-VI

№ | Кўрсаткичлар номи | Миқдор — сумма | № | Кўрсаткичлар номи Наименование показателей | Миқдор — сумма | ||||

2 | Бадал тўловчиларнинг йил | 16 | Жамғарманинг йил бошида қолган қарзи | ||||||

| Ташкилот-Орг-ии | Фуқаро | Ҳисобга олинган Зачтенов расходов | |||||||

0,5% от объема реализ. | 36% от ФОТС | ||||||||

3.1 | Чорак бошига | 17.1 | Чорак бошига | ||||||

3.2 | Чорак давомида (ой) | 17.2 | Чорак давомида (ой) | ||||||

17.3 | |||||||||

17. | |||||||||

17.5 | |||||||||

3 | Ўсиб борувчи якун | 17 | Ўсиб борувчи якун | ||||||

4 | Иш вақтини ҳисобга олиб бўлмайдиган ходимлардан тушган бадаллар | 18 | Жамғарма ҳисобига ўтказилган суғурта бадаллари Перечислено страховых взносов на счет Фонда | Ташкилот- |

| ||||

0,5% | 36% | ||||||||

5 | Ҳисобланган устама ҳақ (0,15%) Начислено пени (0,15%) | 18. | Чорак бошига На начало квартала | ||||||

6 | Қўшимча бадал Доначислено взносов | 18.2 | Чорак давомида (ой) За отчетный период (мес.) | ||||||

7 | Далолатнома бўйича- Начислено по актам | 18.3 | |||||||

| а) бадаллар-Взносы | 18.4 | ||||||||

| б) устама ҳақи- пени | 18. | ||||||||

8 | Пенсия тўлов харажатларини қоплаш -ст.12 «Б-Ж» модда Возмещение расходов на выплату пенсий- ст.15 модда | а) | 18.6 | ||||||

| б) |

| Иш вақтини ҳисобга олиб бўлмайдиган ходимлардан тушган бадаллар Взносы работников рабочее время которых не поддается учету | |||||||

| Аҳоли бандлиги бўйича жамғарма томонидан пенсияларни олдиндан тўлаш бўйича харажатларни қоп-ш Возмещение расходов на выплату досрочных пенсий Фондом занятости населения | ||||||||

20 | Устама ҳақ-Пеня | ||||||||

10 | Харажатлар ҳисобга олинмайди Не принятые к зачету расходы | 21 | Пенсия тўлови харажатларини қоплаш — 15-модда 12 «Б-Ж» модда Возмещение расходов на выплату пенсии ст.  15 15 | ||||||

11 | Жарима ундирилди Взыскано штрафом | ||||||||

12 | Жамғармадан ҳисоб (жорий) счётига олинди Получено от Пенсионного фонда на расчетный счет | 22 | Муддатдан олдин тайинланган пенсия харажатларини аҳоли бандлиги жамғармаси томонидан қоплаш. Возмещение расходов на выплату досрочных пенсий фондом занятости населения (ст.14-модда) | ||||||

№ | Кўрсаткичлар номи | Миқдори -сумма | № | Кўрсаткичлар номи Наименование показателей | Миқдори -сумма | ||||

13 | Меҳнатда майибланиш ва касб касаллиги бўйича товон ундириш | 23 | Жами ҳисобга олинди ва тўланди(16-22) | ||||||

24 | Ҳисобот даври охирига бадал тўловчининг қарз қолдиғи | ??? | |||||||

14 | Жами тўлов миқдори (2-13) Всего следует к платежу (2-13) | ||||||||

15 | Ҳисобот даври охирига жамғарманинг қарз қолдиғи Остаток задолжности за фондом на конец отчетного периода | 25 | Шу жумладан муддати ўтказиб юборилган қарз В том числе просроченная задолжность | ||||||

4

4 1

1 5

5Как работают пенсионные фонды?

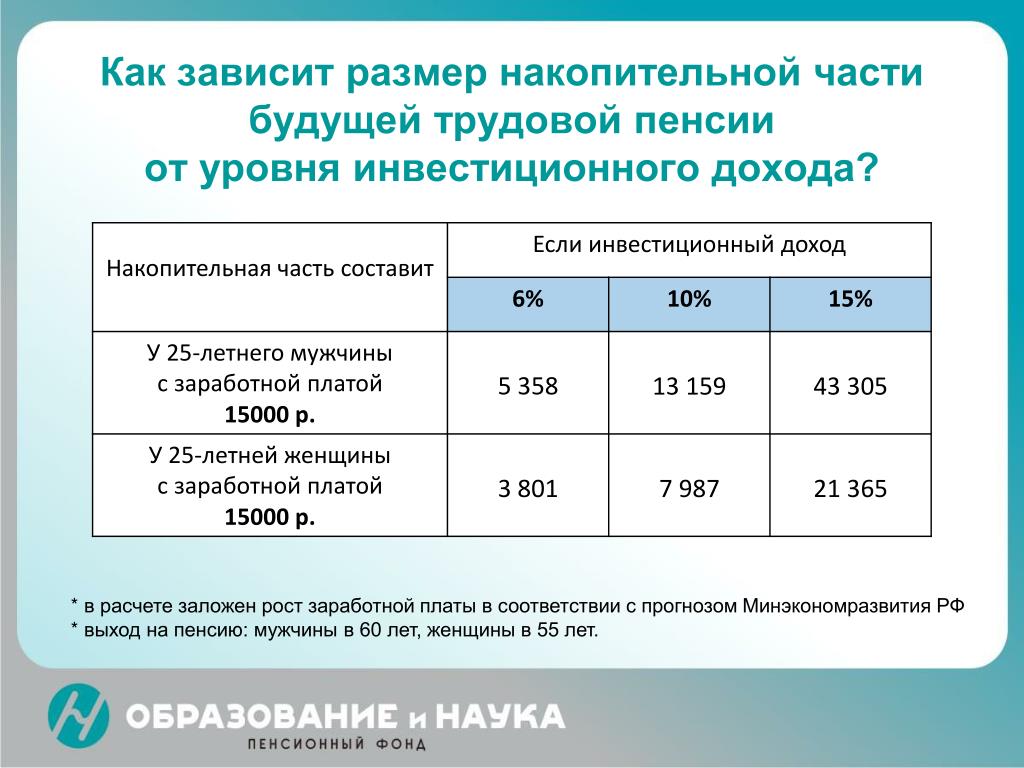

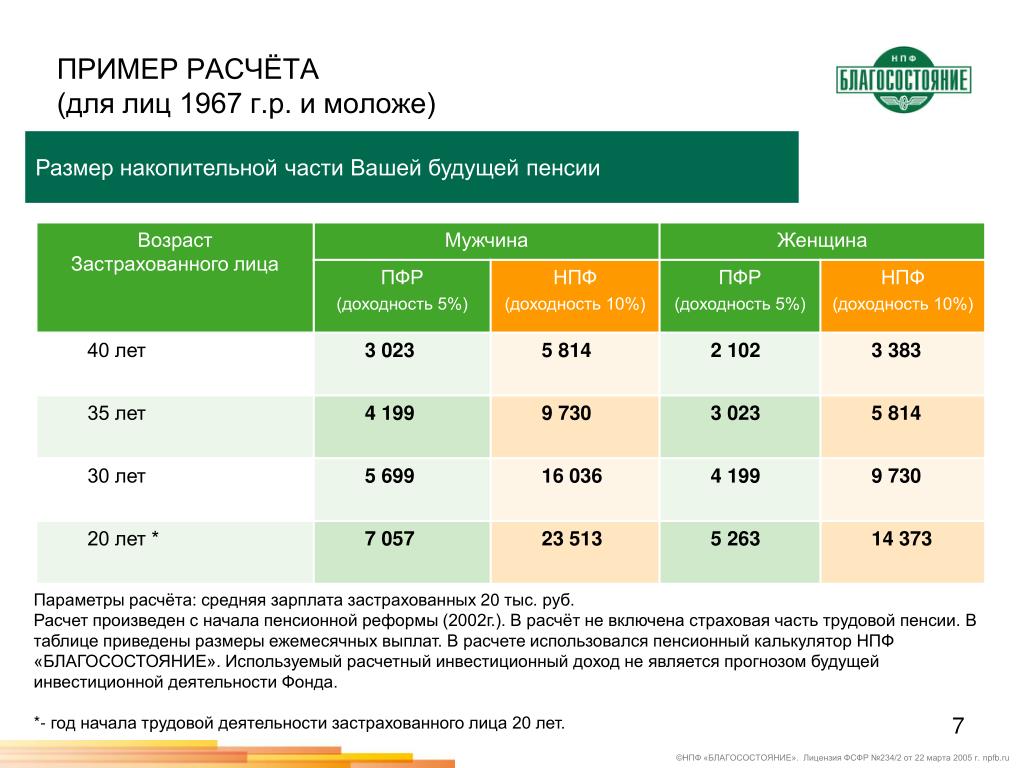

Наиболее распространенным типом традиционной пенсии является план с установленными выплатами. После того, как сотрудники выходят на пенсию, они получают ежемесячные пособия по плану, исходя из процента от их средней заработной платы за последние несколько лет работы. В формуле также учитывается, сколько лет они проработали в этой компании. Работодатели, а иногда и работники вносят свой вклад в финансирование этих пособий.

После того, как сотрудники выходят на пенсию, они получают ежемесячные пособия по плану, исходя из процента от их средней заработной платы за последние несколько лет работы. В формуле также учитывается, сколько лет они проработали в этой компании. Работодатели, а иногда и работники вносят свой вклад в финансирование этих пособий.

Например, пенсионный план может выплачивать 1% за каждый год службы человека, умноженный на его среднюю заработную плату за последние пять лет работы. Таким образом, сотрудник с 35-летним стажем работы в этой компании и средней зарплатой в последние годы в размере 50 000 долларов будет получать 17 500 долларов в год.

Основные выводы

- Традиционные пенсионные планы с установленными выплатами исчезают из пенсионного ландшафта, особенно среди частных работодателей, но многие из них все еще существуют.

- Пенсионные планы финансируются за счет взносов работодателей, а иногда и работников.

- Пенсионные планы государственных служащих, как правило, более щедры, чем у частных работодателей.

- Частные пенсионные планы подлежат федеральному регулированию и имеют право на покрытие корпорацией Pension Benefit Guaranty Corporation.

Как работают пенсионные фонды

Уже несколько лет традиционные пенсионные планы, также известные как пенсионные фонды, постепенно исчезают из частного сектора. Сегодня работники государственного сектора, такие как государственные служащие, составляют самую большую группу с активными и растущими пенсионными фондами.

Частные пенсионные планы, предлагаемые корпорациями или другими работодателями, редко имеют эскалатор стоимости жизни для поправки на инфляцию, поэтому выплачиваемые ими пособия могут снижаться в покупательной способности с годами.

Пенсионные планы государственных служащих, как правило, более щедры, чем частные. Например, крупнейший в стране пенсионный план, Пенсионная система государственных служащих Калифорнии (CalPERS), во многих случаях выплачивает 2% в год. В этом случае сотрудник с 35-летним стажем и средней зарплатой в 50 000 долларов может получать 35 000 долларов в год.

Кроме того, государственные пенсионные планы обычно имеют эскалатор прожиточного минимума.

Как регулируются и страхуются пенсионные планы

Существует два основных типа частных пенсионных планов: планы с одним работодателем и планы с несколькими работодателями. Последние обычно охватывают объединенных в профсоюзы работников, которые могут работать на нескольких работодателей.

Оба типа частных планов подпадают под действие Закона об обеспечении пенсионных доходов сотрудников (ERISA) 1974 года. Он был направлен на то, чтобы поставить пенсии на более прочную финансовую основу, а также учредил Корпорацию гарантирования пенсионных пособий (PBGC).

PBGC действует как пенсионный страховой фонд: работодатели платят PBGC ежегодный взнос за каждого участника, и PBGC гарантирует, что работники получат пенсию и другие льготы, если работодатель прекратит свою деятельность или решит закрыть свой пенсионный план.

PBGC не обязательно выплатит полную сумму, которую пенсионеры получили бы, если бы их планы продолжали действовать. Вместо этого он выплачивается до определенных максимумов, которые могут меняться из года в год.

Вместо этого он выплачивается до определенных максимумов, которые могут меняться из года в год.

В 2021 году максимальная сумма, гарантированная 65-летнему пенсионеру в плане с одним работодателем, который получает пособие в виде пожизненной ренты, составляет 6034,09 долларов в месяц. Пособия по плану с несколькими работодателями рассчитываются по-другому, гарантируя, например, до 12 780 долларов в год для человека со стажем работы 30 лет.

ERISA не распространяется на государственные пенсионные фонды, которые вместо этого следуют правилам, установленным правительствами штатов, а иногда и конституциями штатов. PBGC также не страхует государственные планы. В большинстве штатов налогоплательщики несут ответственность за получение счета, если план государственного служащего не может выполнить свои обязательства.

Пенсионный фонд

Как пенсионные фонды инвестируют свои деньги

ERISA не диктует конкретные инвестиции пенсионного плана. Однако ERISA требует, чтобы спонсоры плана выступали в качестве фидуциаров. Это означает, что они должны ставить интересы своих клиентов (будущих пенсионеров) выше своих собственных.

Это означает, что они должны ставить интересы своих клиентов (будущих пенсионеров) выше своих собственных.

По закону инвестиции, которые они делают, должны быть разумными и диверсифицированными таким образом, чтобы предотвратить значительные убытки.

Традиционная инвестиционная стратегия пенсионного фонда заключается в разделении активов между облигациями, акциями и коммерческой недвижимостью. Многие пенсионные фонды отказались от активного управления портфелем акций и теперь инвестируют только в индексные фонды.

Новая тенденция заключается в том, чтобы вкладывать деньги в альтернативные инвестиции в поисках более высокой доходности и большего разнообразия. Эти инвестиции включают в себя частный капитал, хедж-фонды, сырьевые товары, деривативы и высокодоходные облигации.

Важный

Закон об Американском плане спасения от 2021 года включает положения, помогающие PBGC укрепить планы с участием нескольких работодателей, испытывающих финансовые затруднения, до 2051 года.

The State of Pension Funds Today

В то время как некоторые пенсионные фонды сегодня находятся в хорошей форме, многие другие — нет. Для частных пенсионных планов эти цифры отражаются в финансовых обязательствах, взятых на себя их страховщиком, PBGC.

В конце 2020 финансового года у PBGC был чистый дефицит в размере 48,2 миллиарда долларов. Это состояло из профицита в размере 15,5 миллиардов долларов в его программе с одним работодателем и дефицита в 63,7 миллиарда долларов в его программе с несколькими работодателями.

Исследовательская служба Конгресса сообщила, что «PBGC прогнозирует, что финансовое положение программы с одним работодателем, вероятно, продолжит улучшаться, но ожидается, что финансовое положение программы с несколькими работодателями значительно ухудшится в течение следующих 10 лет».

Однако эта оценка была написана до принятия в марте 2021 года Закона об Американском плане спасения от 2021 года. Он включает положения, призванные помочь PBGC укрепить планы с участием нескольких работодателей. Планы, столкнувшиеся с серьезными финансовыми трудностями, имеют право подать заявку на специальную помощь в виде единовременного единовременного платежа, рассчитанного для покрытия обязательств плана до 2051 года. Деньги для финансирования этой программы должны поступать не из страховых взносов, а из общие налоговые поступления министерства финансов США.

Планы, столкнувшиеся с серьезными финансовыми трудностями, имеют право подать заявку на специальную помощь в виде единовременного единовременного платежа, рассчитанного для покрытия обязательств плана до 2051 года. Деньги для финансирования этой программы должны поступать не из страховых взносов, а из общие налоговые поступления министерства финансов США.

Государственные и местные пенсионные планы также представляют собой смешанную картину. В то время как горстка государственных планов имеет 100% финансирования, необходимого им для выплаты предполагаемых будущих пособий, большинство имеет значительно меньше. Институт Equable недавно предсказал, что «средний коэффициент фондирования снизится с 72,9% в 2019 году до 69,4% в 2020 году».

Взносы участников | Управление контролера штата Нью-Йорк

Большинство членов Пенсионной системы штата Нью-Йорк и местных служащих (ERS), а также многие члены Пенсионной системы штата Нью-Йорк и местной полиции и пожарной охраны (PFRS) обязаны вносить процент от свой заработок к выходу на пенсию.

Пенсии NYSLRS представляют собой планы с установленными выплатами. Сумма вклада члена в течение своей карьеры не используется для определения размера пенсии участника при выходе на пенсию. Однако членские взносы поддерживают выплаты, получаемые нынешними и будущими пенсионерами, и являются важным активом Общего пенсионного фонда.

Остаток вашего взноса определяет сумму, которую вы имеете право занять, если решите взять кредит NYSLRS. Кроме того, если вы умрете при исполнении служебных обязанностей, остаток будет выплачен вашему бенефициару в дополнение к любому пособию в связи со смертью, на которое имеет право ваш бенефициар.

Вклады участников уровней 3, 4, 5 и 6 ERS и уровня 3 PFRS (статья 14) приносят 5% годовых.

Члены 1-го и 2-го уровня, 3-го уровня PFRS (Статья 11) и 5-го и 6-го уровня PFRS зарабатывают до 5 процентов — гарантированные 3 процента, плюс до 2 дополнительных процентов в зависимости от доходов Общего пенсионного фонда, который хранит и инвестирует деньги, используемые для выплаты пособий NYSLRS. Процентная ставка по этим взносам составляет 5 процентов с 1976 года.

Процентная ставка по этим взносам составляет 5 процентов с 1976 года.

ERS и PFRS уровня 6

Примечание: Законодательство, принятое в 2022 году, временно изменяет способ расчета ставок взносов уровня 6 для некоторых участников уровня 6. См. Новый закон о временном исключении заработков за сверхурочную работу из ставок взносов ниже.

Большинство участников уровня 6 вносят определенный процент от своего заработка (см. таблицу ниже) за все годы государственной службы после даты вступления в членство. Если вы являетесь участником уровня 6, в течение первых трех лет членства ставка вашего взноса зависит от вашей годовой заработной платы, установленной вашим работодателем на момент регистрации в NYSLRS. Для сотрудников, работающих неполный рабочий день, ставка вашего взноса основана на годовой заработной плате, также предоставляемой вашим работодателем, но сумма вашего взноса определяется путем применения вашей ставки к вашему фактическому заработку. По прошествии трех лет ставка вашего взноса основана на том, что вы фактически заработали на всех государственных должностях за два года до этого. Ставки взносов устанавливаются в начале каждого финансового года 1 апреля.

По прошествии трех лет ставка вашего взноса основана на том, что вы фактически заработали на всех государственных должностях за два года до этого. Ставки взносов устанавливаются в начале каждого финансового года 1 апреля.

Годовая заработная плата | Ставка взноса |

45 000 долларов США или меньше | 3% |

От 45 000,01 до 55 000 долларов США | 3,5% |

от 55 000,01 до 75 000 долларов США | 4,5% |

от 75 000,01 до 100 000 долларов США | 5,75% |

Более 100 000 долларов США | 6% |

Исключения для ERS:

- Срок службы сотрудников исправительных учреждений штата Нью-Йорк ограничен 30 годами службы.

Исключения для PFRS:

- Участники уровня 6, зарегистрированные в пенсионном плане, ограничивающем количество засчитываемых услуг, которые они могут накапливать, не будут обязаны вносить взносы, как только они достигнут максимального объема услуг, разрешенного их планом.

- Если согласованный профсоюзом коллективный договор, вступивший в силу 9 января 2010 г., требует, чтобы работодатель предлагал 20- или 25-летний план без взносов, любые новые сотрудники, присоединившиеся к нему во время действия этого соглашения, не обязаны вносить взносы.

Новый закон временно исключает заработок за сверхурочную работу из ставок взносов для некоторых участников уровня 6

Законодательство, принятое в 2022 году, временно изменяет способ расчета ставок взносов уровня 6.

Ставки взносов уровня 6 обычно рассчитываются с использованием базовой заработной платы участника, которая включает в себя регулярный заработок, отпускные и надбавку за выслугу лет. Оплата сверхурочной работы (до определенного предела) также включается в расчет ставки взноса.

Оплата сверхурочной работы (до определенного предела) также включается в расчет ставки взноса.

Этот закон исключает сверхурочные, полученные с 1 апреля 2020 г. по 31 марта 2022 г., из расчета ставки взноса уровня 6. Доходы за этот период определяют ставки взносов, которые участники уровня 6, которые делают взносы, будут платить с 1 апреля 2022 г. по 31 марта 2024 г.

Участники уровня 6 должны делать взносы по всем зачитываемым для пенсии заработкам, включая сверхурочные (зачитываемые для пенсии заработки — это заработки, которые могут быть включены в расчет пенсии NYSLRS). Оплата за сверхурочную работу до определенного предела считается облагаемой пенсией, поэтому, хотя она может не учитываться при расчете ставки в течение этого времени, она по-прежнему считается облагаемым для пенсии заработком.

Мы работаем с работодателями NYSLRS, чтобы проверить прошлые доходы, чтобы определить, следует ли снизить ставки их сотрудников.

После получения и обработки информации для всех участников уровня 6, если ваша ставка будет снижена, она будет иметь обратную силу с 1 апреля 2022 года. Если вы имеете право на зачет переплаченных взносов, вы будете уведомлены, и ваш возврат будет выплачивается вам вашим работодателем.

Если вы имеете право на зачет переплаченных взносов, вы будете уведомлены, и ваш возврат будет выплачивается вам вашим работодателем.

Снижение ставки не распространяется на:

- Членов, которые уже платят минимальную ставку в размере 3 процентов;

- Участников, которые не получали сверхурочные с 1 апреля 2020 г. по 31 марта 2022 г.; и

- Участники, присоединившиеся к NYSLRS 1 апреля 2020 г. или позднее. Ваши ставки основаны на расчетной заработной плате, предоставленной вашим работодателем при регистрации в NYSLRS, а не на вашем фактическом заработке.

(Вернуться к началу)

Уровень 5 ERS

Вы должны вносить 3 процента своего валового отчетного заработка за все годы государственной службы.

Исключения:

- Срок службы сотрудников исправительных учреждений штата Нью-Йорк ограничен 30 годами службы.

- Судебные приставы в униформе и блюстители порядка, работающие в Единой судебной системе, должны вносить 4 процента своей зарплаты за все годы государственной службы.

(Вернуться к началу)

Уровень 5 PFRS

Вы должны вносить 3 процента от своего валового отчетного заработка за все годы государственной службы.

Исключения:

- Участники уровня 5, зарегистрированные в пенсионном плане, ограничивающем количество засчитываемых услуг, которые они могут накапливать, не будут обязаны вносить взносы, как только они достигнут максимального объема услуг, разрешенного их планом.

- Если согласованный профсоюзом коллективный договор, вступивший в силу 9 января 2010 г., требует, чтобы работодатель предложил план на 20 или 25 лет, любые новые сотрудники, присоединившиеся к нему во время действия этого соглашения, не должны будут вносить взносы.

(Вернуться к началу)

Уровни 3 и 4 ERS

Вы должны вносить 3 процента от своего валового отчетного дохода в счет пенсионных пособий до тех пор, пока вы не станете участником пенсионной системы в течение десяти лет или не проработаете десять лет, в зависимости от того, что наступит первый.

(Вернуться к началу)

Уровень 3 (Статья 14) МСФО

Вы должны вносить 3 процента от своего валового отчетного заработка в течение 25 лет или до выхода на пенсию, в зависимости от того, что наступит раньше.

(Вернуться к началу)

Участники ERS и PFRS уровней 1 и 2 и уровня 3 (статья 11) PFRS

Вы не обязаны вносить взносы, если ваш работодатель предлагает план без взносов.

Если на вас распространяется пенсионный план, не предусматривающий взносов, и вы сделали добровольные взносы в соответствии с Разделом 21(l) или 321(l), вы можете подать заявление на возмещение этих избыточных взносов плюс проценты. Вы можете получить один возврат избыточных взносов в течение 12 месяцев. Снятие добровольных взносов не прекращает членство в пенсионной системе.

Если вы переведете свое членство из другой государственной пенсионной системы штата Нью-Йорк или города Нью-Йорка в NYSLRS, у вас также могут быть дополнительные взносы.