Нужно ли платить налоги в России, если живешь за границей?

Оглавление

- Налоговое резидентство России для тех, кто живет за границей

- Когда нужно платить налоги в России, а когда нет

- Пример уплаты налогов в России, если живешь за границей

- Когда нужно отчитаться по доходам в России, если живешь за границей?

- Налоги в РФ, если живешь в другой стране – резюме

Многие россияне выбирают работу и трудоустройство за пределами своего постоянного места жительства, в том числе в иностранном государстве. Однако, возникает вопрос – надо ли платить налоги в России, если работаешь и живешь за границей? Это касается, как физических лиц, трудоустроенных по контракту, так и фрилансеров, которые находятся на территории РФ или за ее пределами, но получают доход из иностранных источников.

Налоговое резидентство – главный фактор в Российской Федерации, определяющий место уплаты налогов. Так, все лица, которые являются налоговыми резидентами РФ, обязаны платить налог в России по установленной ставке. В случае подтверждения статуса резидентности другой юрисдикции, гражданин РФ имеет право на применение льгот по СИДН (Соглашение об избежании двойных налогов) и уплаты НДФЛ только у источника.

В случае подтверждения статуса резидентности другой юрисдикции, гражданин РФ имеет право на применение льгот по СИДН (Соглашение об избежании двойных налогов) и уплаты НДФЛ только у источника.

Обратитесь к экспертам портала International Wealth и получите бесплатную консультацию по налоговому резидентству и открытию счета в банке, необанке и платежной системе. Эти два пункта являются взаимозависимыми, а перед началом бизнеса и выбором страны для работы/регистрации компании, важно не ошибиться!

Консультации от экспертов портала International Wealth

Налоговое резидентство и налоги в России для тех, кто живет за границей

Согласно НК РФ, налоговым резидентом РФ признается лицо, которое не покидает страну (Россию) на протяжении 183 дней в течение 1 года. Независимо от источника прибыли, резидент РФ обязан уплачивать НДФЛ по ставке согласно НК РФ – 13% и 15%, в зависимости от суммы годового дохода. Исключение касается СИДН, где предусмотрены иные условия налогообложения, что предполагает применение норм международного соглашения (ст. 7 НК РФ).

7 НК РФ).

Если гражданин РФ (фактический получатель прибыли) проживает в другой юрисдикции более 183 дней в году, то он теряет статус налогового резидента России и не платит налоги с доходов, полученных из иностранных источников.

Важно понимать, что налоговые обязательства могут возникнуть как у источника дохода, так и по месту налогового резидентства. Если, Вы проживаете в одной стране, а получаете доход в другой, то можно воспользоваться СИДН, подтвердив исполнение налоговых обязательств. В ситуации, когда между странами отсутствует СИДН, налоги придется платить сразу в две казны.

Когда нужно платить налоги в России, а когда нет

Существует несколько ситуаций, когда возникают обязательства по уплате налогов. Например, когда работаешь за границей по трудовому контракту, живешь в другой стране более 183 дней в году (статус налогового резидентства), покупаешь недвижимость, получаешь прибыль в виде процентов/дивидендов/роялти, дохода от аренды квартиры и многое другое.

Справка: прежде чем начать трудовую деятельность в другой стране, советуем внимательно изучить нормы СИДН между государствами и правила присвоения статуса налогового резидента. Например, в США, Болгарии и Филиппинах – это национальная принадлежность или гражданство, в Германии и Швейцарии – место ПМЖ (наличие жилья), в России и большинстве Европейских стран – срок пребывания на территории государства.

Пример уплаты налогов в России, если живешь за границей

Приведем несколько примеров, когда налоги в России платить обязательно, а когда нет:

- Фрилансер, проживающий за границей и получающий прибыль из российских/иностранных источников, платит налог по ставке 13% или 15% (прибыль более 5 млн руб в год) в России, если срок его пребывания в РФ составляет более 183 дней в году. Если же он покинул страну на более длительный отрезок времени, то ставка налога на прибыль из российских источников возрастает до 30%, а также возникают дополнительные обязательства:

- подача налоговой декларации сразу в два государства;

- уплата налогов по месту источника и налогового резидентства;

- подтверждение налоговых взносов для применения СИДН.

- Если российский гражданин не является налоговым резидентом РФ, проживает за границей более 183 дней в году и получает доходы из зарубежных источников, то платить налоги в РФ не надо. В данном случае действуют нормы страны-резидентства.

- Если гражданин РФ живет за границей более полугода, то он теряет статус налогового резидента РФ. В ситуации, если доход поступает из российских источников (сдача квартиры в аренду в России, оказание услуг российской компании и прочее), то налог начисляется по ставке 30% (для нерезидентов) вместо 13% (для резидентов) и возникают обязательства по подаче декларации в России.

Важно! Налоговыми резидентами России могут быть признаны, в том числе иностранные граждане, если они находятся на территории РФ более 183 дней в течение 12 месяцев подряд. Количество дней пребывания суммируется даже в случае нескольких визитов в страну.

Когда нужно отчитаться по доходам в России, если живешь за границей?

Независимо от места пребывания, временного и постоянного проживания, граждане, у которых возникают налоговые обязательства в России, должны подать декларацию НДФЛ-3 в срок до 30 апреля года, следующего за отчетным. Сумма к оплате на основании Декларации, должна быть оплачена в рублях до 15 июля того же года, когда подается НДФЛ-3. В противном случае, налоговая служба проведет проверку и выпишет штраф за нарушение сроков отчетности и неуплату налогов.

Сумма к оплате на основании Декларации, должна быть оплачена в рублях до 15 июля того же года, когда подается НДФЛ-3. В противном случае, налоговая служба проведет проверку и выпишет штраф за нарушение сроков отчетности и неуплату налогов.

Российский налоговый резидент обязан декларировать в ФНС РФ все доходы, в том числе из иностранных источников, даже если живет за границей и уплачивает налог у источника. В последнем случае потребуется подтверждение от налогового агента суммы налоговых платежей для применения СИДН.

Налоги в РФ, если работаешь за границей – резюме

Что следует знать о налоговых обязательствах и СИДН резидентам РФ, проживающим за границей или оказывающим услуги иностранным компаниям:

- Если налог поступает из иностранного источника страны, с которой Россия подписала СИДН, то есть возможность зачесть налоги, уплата которых происходила в другом государстве. Для этого потребуется подтвердить сумму взносов, которая не может превышать возможные налоги по той же сделке в России.

- При утрате статуса налогового резидента РФ, гражданин России, живущий в другой стране, обязан подать налоговую декларацию по новому месту резидентности. Если место получения прибыли не связано с этими двумя странами, то отчетность по налогам потребуется также у источника выплат.

- К ИП на УСН в РФ не применяется термин налогового резидентства даже в случае, если живешь за границей более 183 дней в году. Индивидуальный предприниматель на Упрощенке продолжает платить налоги в России по установленной ставке (6% или 15%) и не может применять нормы СИДН, например, если живет в Германии.

Важно! Страна проживания, источник дохода, статус налогоплательщика и срок пребывания – основные пункты, на которые следует обратить внимание фрилансерам и гражданам РФ, планирующим получать доход из-за границы или переезд в другое государство.

Получите консультацию экспертов по налоговому планированию и банковскому обслуживанию, отправив вопрос по адресу: info@offshore-pro. info.

info.

Декларирование доходов граждан за 2020 год: практические вопросы

Корр. БЕЛТА

Кто должен представить налоговую декларацию за 2020 год и заплатить подоходный налог? Какие предусмотрены льготы?

Ковалевский Андрей

Граждане нашей страны обязаны ежегодно не позднее 31 марта представлять налоговую декларацию по подоходному налогу, если в отчетном календарном году они получили доходы, подлежащие налогообложению. На основании этой декларации налоговые органы исчисляют подоходный налог. Ставка у нас единая — 13%. Граждане получают извещения и до 1 июня уплачивают налог.

В число тех, кто должен представить декларацию, входят граждане, которые получают доходы за границей или из-за границы. То есть если физическое лицо в 2020 году более чем 183 дня находилось на территории страны, оно признается налоговым резидентом Беларуси и должно отчитаться по доходам, полученным за рубежом. А если человек проживал более чем 183 дня за пределами страны, по доходам за границей отчитываться ему не требуется. Они облагаются налогом в стране, где он находился.

Они облагаются налогом в стране, где он находился.

Основная масса доходов из-за границы — это заработная плата, дивиденды, проценты по счетам и вкладам в иностранных банках, выигрыши в иностранных онлайн-казино и на рынке Форекс. Большой пласт занимают и денежные переводы от других граждан. Если это близкие родственники (родители, дети, родные братья и сестры, дедушки и бабушки, внуки), то подоходным налогом эти доходы не облагаются, независимо от размера, и подавать налоговую декларацию не требуется. То же относится и к близким родственникам супруга. То есть если мама вашей жены вам что-то подарит из-за границы, вы налог с этой суммы платить не будете.

Подарки от лиц, не относящихся к близким родственникам, от друзей облагаются подоходным налогом. Но есть налоговая льгота: сумма до Br7003, полученная в прошлом году, налогом не облагается. То есть суммируем все подарки за 2020 год от друзей из-за границы и определяемся. Если получилось меньше Br7003, то не надо подавать декларацию и платить налог. Если вышло больше, то декларация подается только в отношении суммы превышения и с этой же суммы уплачивается подоходный налог. То есть если вам подарили Br10 тыс., вы платите налог с Br3 тыс.

Если вышло больше, то декларация подается только в отношении суммы превышения и с этой же суммы уплачивается подоходный налог. То есть если вам подарили Br10 тыс., вы платите налог с Br3 тыс.

Корр. БЕЛТА

Какие еще доходы необходимо декларировать?

Ковалевский Андрей

Следующая большая категория плательщиков — лица, которые получают доходы от продажи недвижимого имущества, транспортных средств. Но тут тоже есть особенности. Если в течение года продано два и более легковых автомобиля, то со второго и последующих авто нужно уплачивать подоходный налог. Если продан грузовой автомобиль массой свыше 3,5 т или автобус с более чем 8 посадочными местами, то даже одна единица этого имущества облагается налогом.

Что касается недвижимости, здесь речь уже идет не об одном, а о пяти годах. Если в течение пяти последних лет продано две квартиры, два жилых дома, два земельных участка, доходы от второй продажи облагаются налогом. Но это касается двух однотипных единиц имущества, например, двух квартир. А если проданы, к примеру, квартира и жилой дом, ни то, ни другое не облагается налогом.

Но это касается двух однотипных единиц имущества, например, двух квартир. А если проданы, к примеру, квартира и жилой дом, ни то, ни другое не облагается налогом.

Отмечу еще один важный момент при продаже недвижимости. Льгота по одному отчуждению предоставляется только в отношении квартир, жилых домов, садовых домиков (дач), земельных участков, гаражей, машиномест, то есть перечень имущества закрытый. Если продается любая другая недвижимость, например, коммерческая (офисы, торговые здания), то даже однократная продажа облагается налогом.

Корр. БЕЛТА

На какие еще налоговые льготы можно рассчитывать при продаже авто и недвижимости?

Ковалевский Андрей

В налоговом законодательстве предусмотрена довольно большая система различных налоговых льгот и вычетов. Например, если человек в течение года продал два легковых автомобиля, это не значит, что вся сумма с продажи второго облагается подоходным налогом. В данном случае учитываются затраты, связанные с покупкой автомобиля. Приведу пример. Человек в начале 2020 года продал автомобиль и купил новый за Br10 тыс. Он поездил, ему не понравилось, он продал. То есть у него в течение года произошло две продажи, и со второй он должен заплатить налог. Например, он продал второе авто за Br11 тыс. Соответственно, налог он будет уплачивать только с разницы — с Br1 тыс. А если человек продал машину дешевле, чем приобрел, то налога у него вообще не будет, поскольку расходы превышают доходы. Но декларацию представить необходимо.

Приведу пример. Человек в начале 2020 года продал автомобиль и купил новый за Br10 тыс. Он поездил, ему не понравилось, он продал. То есть у него в течение года произошло две продажи, и со второй он должен заплатить налог. Например, он продал второе авто за Br11 тыс. Соответственно, налог он будет уплачивать только с разницы — с Br1 тыс. А если человек продал машину дешевле, чем приобрел, то налога у него вообще не будет, поскольку расходы превышают доходы. Но декларацию представить необходимо.

Расходы на недвижимое имущество, транспортные средства необходимо подтвердить документально: принести договор на покупку, на строительство, платежные документы. Но в Налоговом кодексе есть еще две важные нормы. Если у человека документы не сохранились, то в налоговом органе могут быть сведения, представленные госорганами, о размере расходов. Например, человек приобрел автомобиль, поставил его на учет в ГАИ, представил туда документы, и сотрудники ГАИ внесли сведения, что машина была куплена за Br10 тыс. Потом человек договор потерял. Он обращается в налоговый орган, там смотрят базу данных ГАИ и даже при отсутствии документов эти расходы человеку учитывают. В самом крайнем случае, если нет документов и налоговый орган не может никак официально получить эти сведения, тогда налоговое законодательство предусматривает вычет — 20% не облагать налогом.

Потом человек договор потерял. Он обращается в налоговый орган, там смотрят базу данных ГАИ и даже при отсутствии документов эти расходы человеку учитывают. В самом крайнем случае, если нет документов и налоговый орган не может никак официально получить эти сведения, тогда налоговое законодательство предусматривает вычет — 20% не облагать налогом.

Есть еще один нюанс. Человек мог купить имущество 10 лет назад за совсем другие деньги, а продает сегодня. Поэтому Налоговый кодекс предусматривает механизм осовременивания затрат на недвижимость и транспорт. Расходы гражданина пересчитываются в доллары США по курсу Нацбанка на дату расходования, а потом восстанавливаются обратно в белорусские рубли на дату продажи. Приведу пример. В 2008 году человек купил автомобиль за Br22 млн, а в нынешних деньгах это всего лишь Br2,2 тыс. Сегодня он его продает за Br26 тыс. В 2008 году Br22 млн было равно $10 тыс. Теперь мы опять переводим доллары в белорусские рубли по курсу на дату продажи. Возьмем усредненный — Br2,6 за $1. В результате получаем Br26 тыс. С учетом осовременивания затрат получается, что человек может вообще не уплачивать налог.

Корр. БЕЛТА

Какими способами представления декларации и уплаты подоходного налога могут воспользоваться граждане?

Ковалевский Андрей

Фактически есть три основных способа подачи налоговой декларации: лично путем посещения налогового органа, по почте и в электронном виде. В первом случае физическое лицо заполняет декларацию и с документом, удостоверяющим личность, обращается в налоговый орган. У нас действует принцип экстерриториального обслуживания. То есть физлицо обращается в любую инспекцию, независимо от того, где проживает, где зарегистрировано, где состоит на налоговом учете. Например, если вы прописаны в Витебске, но живете и работаете в Минске, можете спокойно обратиться в любую налоговую, как вам будет удобно. Там все сделают, извещение на уплату вы получите.

Второй способ — подача декларации через почтовую связь. Из любой справочной системы либо с официального сайта налоговых органов можно скачать бланк декларации, заполнить его вручную или на компьютере, распечатать, подписаться и направить по почте. В этом случае дата подачи декларации — это день почтового отправления. Если кто-то не успевает обратиться в налоговый орган, он может 31 марта отправить декларацию. Несмотря на то, что она придет уже в апреле, человек срок не нарушил.

Самый перспективный на сегодня способ — подача в электронном виде. Здесь есть важная особенность. Человеку необходимо однократно обратиться в любой налоговый орган с паспортом, чтобы зарегистрироваться в личном кабинете плательщика, получить учетную запись и пароль. Большое преимущество в том, что декларацию в электронном виде можно подать из любой точки мира, не нужно никуда ездить. Находясь дома или за границей, вы можете всегда представить декларацию. Второй очень важный плюс в том, что таким плательщикам ближе к концу января уже предоставляется предварительно заполненная форма декларации. То есть там уже есть все персональные данные и вся имеющаяся у налоговых органов информация (о доходах из-за границы, о продаже транспортных средств и недвижимости). Человеку нужно просмотреть доходы, убрать то, что не облагается налогом, например, переводы от близких родственников. Если каких-то данных недостаточно, надо дополнить их и отправить. Физлицу не нужен ключ электронной цифровой подписи, ему достаточно иметь учетную запись и пароль. Это очень удобно.

Извещение на уплату налогов также придет электронным способом: оно может прийти как в личный кабинет, так и на адрес электронной почты, который человек оставит при регистрации. Меню личного кабинета предоставляет множество возможностей. Оттуда можно уплатить налог при наличии банковской карты и интернет-банкинга ряда белорусских банков. Подал декларацию в электронном виде, таким же способом получил извещение, зашел в личный кабинет, видишь сумму налога и оплачиваешь. Также в личном кабинете можно увидеть и состояние расчетов с бюджетом, подать электронное обращение. То есть преимуществ очень много по сравнению с обычным бумажным способом подачи декларации.

Соболевич Анастасия, Гродно

Очень часто граждане получают различные переводы из-за границы. С каждого ли такого перевода надо платить налог?

Ковалевский Андрей

Тут есть особенность. Если это перевод от физического лица, которое является близким родственником, то это не облагается подоходным налогом. Если перевод пришел от друзей, то все переводы в пределах Br7003 налогом не облагаются. Но только если это было подарком. То есть мы собираем все подарки от разных лиц, суммируем, складываем и смотрим. Но если это перевод за какие-то выполненные работы, оказанные услуги либо это зарплата из организации, дивиденды, то облагается каждый полученный из-за границы рубль.

Бывают ситуации, когда граждане работали несколько месяцев за границей и у них в иностранном государстве, как положено, тоже удержали подоходный налог. Возникает вопрос с двойным налогообложением. Уже, например, в России либо в другой стране заплатил налог, так необходимо ли повторно платить налог еще и в Беларуси? В этом случае налоговые кодексы и соглашения об избежании двойного налогообложения предусматривают, что Беларусь зачтет сумму налога, уплаченную в иностранном государстве, но при условии представления документов, подтверждающих, что налог в той стране был удержан. Этот документ на сегодня должен быть заверен налоговой службой иностранного государства. Приведу простой пример. Человек работал в России, у него удержали подоходный налог по ставке 13%. Он отчитывается перед белорусской налоговой, представляет документы. Поскольку у нас ставка тоже 13%, соответственно, доплачивать ему ничего не придется. Другая ситуация, если в иностранном государстве у человека, например, удержали 10% подоходного налога. Он подает декларацию, представляет документ. Соответственно, здесь он доплатит только 3%. Таким вот способом устраняется двойное налогообложение, чтобы граждане не платили налог в двух государствах. Причем в отношении Беларуси эта норма предусмотрена именно в Налоговом кодексе. Даже если у нас нет соглашения с каким-либо иностранным государством для избежания двойного налогообложения, то все равно мы сделаем зачет при условии представления этих документов нашим физическим лицом.

Владимир, Брест

Если я продал две квартиры, но одну из них получил по наследству, нужно ли в данном случае платить налог?

Ковалевский Андрей

В налоговом законодательстве существует льгота, что если любое имущество получено по наследству и оно продается, то доходы от его продажи не облагаются подоходным налогом. Если две квартиры продали, но одна из них была получена по наследству, то налог платить не придется. Эта норма касается даже коммерческой недвижимости, которая облагается с каждой сделки. То есть если гражданин унаследовал какое-то офисное здание, оно ему не нужно, он его продает, соответственно, налог тоже платить не надо. Несмотря на то, что в других условиях он бы этот налог заплатил, если бы не получил имущество по наследству.

Валентина Пешева, Минск

Если люди собирают деньги на лечение и сумма изначально превышает Br7003, необходимо ли в данном случае доплачивать налог?

Ковалевский Андрей

В налоговом законодательстве есть специальная льгота о том, что не облагаются подоходным налогом любые пожертвования, благотворительная, прочая помощь, поступившая лицам, нуждающимся в медицинской помощи, но при наличии у них соответствующего подтверждения, выдаваемого в порядке, установленном Минздравом. Иначе говоря, если у человека есть справка установленной формы из медицинского учреждения о наличии у него заболевания, то этого достаточно. И все эти доходы не облагаются налогом, независимо от размера поступивших собранных денежных средств.

Ольга Среднева, Минск

При возврате не подошедшего товара из зарубежного интернет-магазина и, соответственно, уплаченных за него средств (в частности Wildberries) могут ли контролирующие органы посчитать вернувшиеся деньги как доход, полученный из-за границы? Как в этом случае поступать гражданину? Нужно ли указывать их в декларации (и нужно ли из-за этого вообще подавать декларацию, если других оснований не было)? Какими будут пени/штрафы, если он этого не сделает?

Ковалевский Андрей

Основной посыл: возврат собственных средств не является доходом и налогообложению не подлежит. Поясню подробнее. По законодательству белорусские банки, отделения почтовой связи представляют в налоговые органы сведения обо всех денежных переводах, поступивших из-за границы. Это могут быть и зарплата, и подарки, и займы, и дивиденды, и выигрыши, и в том числе возврат собственных средств с различных торговых площадок. Это Wildberries, AliExpress, это даже возврат от Uber.

То есть вся информация о любом зачислении из-за границы поступает в налоговые органы. Но это не значит, что эти суммы облагаются налогом. В законодательстве четко определено: доход — это экономическая выгода. Здесь идет возврат собственных средств, потому что не подошел товар или не пришла посылка, или необоснованно были списаны деньги за несостоявшуюся поездку. Поскольку налоговые органы всю эту информацию размещают в личном кабинете плательщика, человек, открывая декларацию, действительно может увидеть там Wildberries, AliExpress или Uber. Но он сам знает, что это возврат денег, поэтому он смело это удаляет из проекта налоговой декларации, и к нему никаких претензий нет. Подавать декларацию только из-за таких возвратов человеку не требуется. Налогом это не облагается.

Но налоговые органы в рамках мероприятий по контролю за уплатой налогов могут направить человеку письмо и попросить дать комментарий, что это за доход. И человеку достаточно будет просто это прокомментировать. Это можно сделать онлайн через личный кабинет. Если есть возможность, прикрепите документы, подтверждающие, что изначально состоялся платеж.

Николай, Жодино

Какие ставки действуют при уплате налогов, полученных от выигрыша в казино?

Ковалевский Андрей

В Беларуси действует специальная ставка 4% в отношении выигрышей, полученных от белорусских игорных заведений, в том числе размещенных онлайн. Если гражданин играет в белорусском казино либо в белорусском казино онлайн, в букмекерской конторе, то с каждого выигрыша он платит фиксированную ставку 4%. Что касается иностранных казино, то такой ставки не предусмотрено. Поэтому по всем выигрышам, полученным в иностранном казино, в том числе в онлайн-казино, необходимо представлять декларацию и уплачивать подоходный налог по ставке 13%. Это же касается доходов от операций на рынке Форекс, которые осуществляются через иностранные Форекс-компании. Там тоже есть специальный порядок налогообложения — ставка 13%. Если работаете на рынке Форекс через белорусские Форекс-компании, есть прямая льгота. Эти доходы не облагаются. Если через иностранные Форекс-компании, необходимо уплачивать подоходный налог.

Вадим Алексеевич, Минск

Облагаются ли налогом доходы, полученные от операций с криптовалютами?

Ковалевский Андрей

Если человек намайнил либо купил биткойны, а сегодня по сумасшедшему курсу под $50 тыс. их продает, то в Республике Беларусь действует декрет Президента №8, которым прямо предусмотрено, что до 1 января 2023 года подоходным налогом не облагаются любые операции от майнинга, обмена криптовалют на другие криптовалюты, отчуждения криптовалют за белорусские рубли и иностранную валюту. Поэтому кто-то намайнил — не платит налог. И если по итогам майнинга он криптовалюту уже обменял на «живые деньги», вывел их сюда, тоже до 2023 года льгота есть, налог платить не придется.

Корр. БЕЛТА

Расскажите об итогах 2020 года. Сколько граждан представили налоговые декларации, на какие суммы?

Ковалевский Андрей

Ежегодно в установленные сроки около 30 тыс. граждан представляют налоговые декларации. В прошлом году в срок было подано чуть более 31 тыс. Ряд граждан не подали декларацию в срок по различным причинам: кто-то не знал, кто-то забыл, кто-то умышленно. По результатам проводимых налоговыми органами мероприятий дополнительно чуть более 3 тыс. граждан привлечены к налогообложению. Если говорить о суммах, в прошлом году на основании представленных деклараций граждане заплатили Br76 млн подоходного налога.

Количество нарушителей ежегодно снижается на порядок. Мы уже в январе-феврале делаем рассылку гражданам с напоминанием, что у налоговых органов есть сведения о том, что граждане получили доходы, облагаемые налогом. Поэтому просим не забыть подать декларацию. Налоговые органы сориентированы не на наказание нарушителей, а на представление права человеку самостоятельно, не допуская нарушения, подать декларацию, уплатить налоги.

Что касается этого года, по данным на 25 февраля, декларации подали чуть более 10,5 тыс. физических лиц. В принципе, эта статистика укладывается в практику предшествующих лет. Поскольку срок — 31 марта, граждане в январе-феврале еще не так активны. Основной пик будет, наверное, во второй половине марта, даже в последней декаде. Мы знаем эту ситуацию, поэтому налоговые органы всегда в последний месяц работают в усиленном режиме. Смещается график приема граждан, в последние субботы марта организуются дежурства. Очередей не возникает, поскольку все силы направлены на обеспечение нормальных условий для подачи деклараций. К тому же большинство граждан уже подает их в электронном виде. Так что идет обычная планомерная работа. Кто хочет успеть, тот всегда может это сделать.

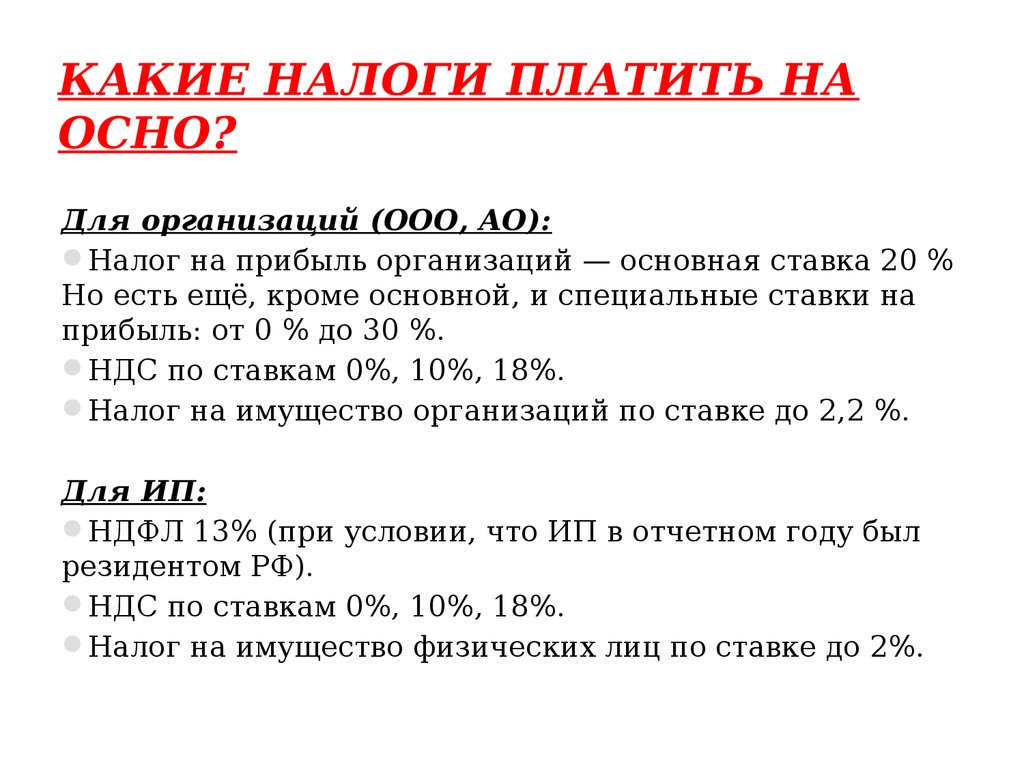

Налоги в России

Российская система налогообложения подпадает под действие Налогового кодекса. Подоходный налог может рассматриваться как федеральный налог, который также может регулироваться региональными правовыми системами. Корпоративные налоги также могут быть разделены на федеральном или местном уровне.

Ниже мы подготовили небольшой путеводитель по налогам в России . С помощью наших российских юристов здесь проще разобраться в налоговом законодательстве . В то же время вы можете рассчитывать на нашу помощь в открытии бизнеса в России. Вы также можете рассчитывать на нашу помощь в постановке на налоговый учет и постановку на учет по НДС в России.

Какие основные налоги в России?

Российская система налогообложения состоит из прямых и косвенных налогов и администрируется Федеральной налоговой службой .

Вот основные налогов в России которые необходимо учитывать:

НДФЛ, которым облагаются доходы граждан России по всему миру;

корпоративный налог или налог на прибыль, которым облагаются компании, осуществляющие налогооблагаемую деятельность в России;

налог на добавленную стоимость (НДС), который является наиболее важным косвенным налогом, взимаемым в России;

акцизы, уплачиваемые физическими и юридическими лицами, реализующими товары за пределами Российской Федерации;

налоги на добычу полезных ископаемых и водные ресурсы, взимаемые на федеральном уровне;

налоги на имущество организаций, транспорт и игорный бизнес, взимаемые на региональном уровне;

земельный налог и налог на имущество физических лиц, взимаемые на муниципальном уровне.

Наши юристы в России могут предоставить дополнительную информацию о налогах в России , применимых на федеральном, региональном и муниципальном уровнях. Мы также можем помочь с регистрацией EORI в России .

Налоговое резидентство в России

Чтобы облагаться налогом в России , физическое или юридическое лицо должно считаться налоговый резидент здесь. Налоговое резидентство поможет властям определить, будет ли физическое или юридическое лицо облагаться налогом с доходов по всему миру или только с доходов, полученных в России .

Для того, чтобы физическое лицо считалось налоговым резидентом России , оно должно находиться в России не менее 183 дней в течение календарного года. Однако статус налогового резидента может измениться на основании положений соглашения об избежании двойного налогообложения , подписанного Россией и страна, из которой переезжает иностранный гражданин, пусть даже временно. По такому соглашению налоговое резидентство определяется по гражданству, по стране постоянного проживания налогоплательщика и по экономическим и личным отношениям.

В случае компаний , налоговую резидентность установить проще, так как компания с местом управления или головным офисом в России считается здесь резидентом для целей налогообложения. Иностранные компании могут работать в России через филиалы и дочерние предприятия .

В соответствии с российскими соглашениями об избежании двойного налогообложения иностранные компании также могут осуществлять деятельность через постоянные представительства и пользоваться различными налоговыми льготами.

Наши российские юристы могут предоставить дополнительную информацию о налогообложении компаний-нерезидентов и других налогах в России.

Какие основные налоговые ставки действуют в России?

Налоги в России взимаются по различным критериям, однако все налоги взимаются по определенным ставкам, следующим образом: можно применить;

ставка корпоративного налога или налога на прибыль в настоящее время установлена в размере 20%, однако ставка 0% доступна для организаций, осуществляющих различные виды деятельности;

налог на добавленную стоимость взимается по стандартной ставке 18%, но также применяются пониженные ставки 10% и 0%;

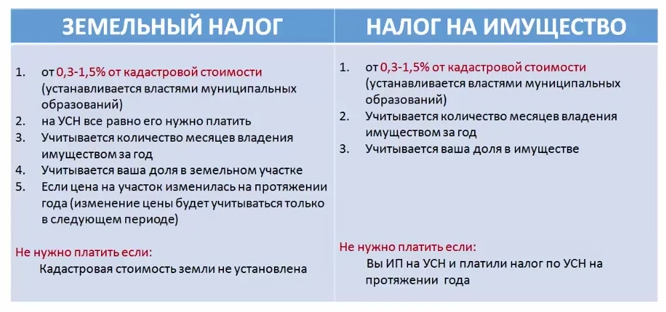

Земельный налог применяется по ставке 0,3% за использование земель сельскохозяйственного назначения, жилищно-коммунального хозяйства и 1,5% для других целей;

налог на имущество физических лиц составляет от 0,1% до 2% в зависимости от стоимости имущества.

Важно отметить, что НК РФ могут быть изменены, а некоторые налоги и ставки могут меняться, поэтому лучше время от времени проверять соответствующие ставки. Наши 9Юристы 0005 в России могут предложить обновленную информацию о налогах, подлежащих уплате здесь.

НДФЛ в России

Все физических лиц, постоянно проживающих в России или временно, подлежат уплате НДФЛ, который взимается на федеральном уровне. Индивидуальный подоходный налог рассчитывается как процент от налоговой базы и взимается по определенным ставкам (стандартным или сниженным) на основе определенных критериев.

Налог на доходы физических лиц рассчитывается со всех доходов, полученных гражданином или резидентом России , которые могут быть получены от работы по найму, а также из других источников, таких как владение недвижимостью, арендная деятельность, прирост капитала и так далее.

Важным аспектом, который необходимо учитывать, когда речь идет о налогообложении лиц в соответствии со статьей в России, является то, что резиденты облагаются налогом по более низкой ставке 9% в отношении доходов, полученных от участия в акциях и выплаты дивидендов.

В случае граждан-нерезидентов стандартная ставка налога составляет 30%, а доходы от дивидендов и доли участия облагаются налогом по ставке 15%. В соответствии с Российскими соглашениями об избежании двойного налогообложения эти ставки могут быть ниже.

Российский налог на прибыль

Российский налог на прибыль составляет 20% и делится на две части: 2% идет правительству, а остальные 18% — администрации региона. Однако областная администрация разрешила снизить ставку на 4%. Прирост капитала облагается налогом по полной ставке 20%.

Существуют также удерживаемые налоги для:

дивидендов, которые облагаются налогом по ставке 9% для резидентов и 15% для иностранных компаний;

проценты, которые облагаются налогом по ставке 0 % для внутренних платежей и 20 % для стран, не имеющих договоров об избежании двойного налогообложения с Россией;

транспортные расходы облагаются налогом по ставке 10% для плательщиков, не имеющих представительства в России;

роялти облагаются налогом по ставке 20% для стран, не имеющих договоров об избежании двойного налогообложения с Россией;

иностранные компании должны отчислять 20% своей прибыли из других источников в России.

Налог на прибыль применяется к российским компаниям, а также к иностранным компаниям , ведущим свою деятельность в России или получающим доход на территории России.

Наши юристов в России могут предоставить полную информацию о российском налоговом законодательстве.

Социальные отчисления в России

Социальные взносы уплачиваются в федеральный бюджет, ФСС и ФМС. Ставки этих взносов составляют 30% для доходов до 67 000 рублей в год и 10% для доходов свыше 67 000 рублей, и они уплачиваются работодателями. Работодатели также должны платить от 0,2% до 8,5% за травмы и профессиональные заболевания.

Подоходный налог применяется к работникам и самозанятым лицам и устанавливается в размере 13%. Для нерезидентов подоходный налог устанавливается в размере 30%.

Налог на добавленную стоимость в России

Налог на добавленную стоимость (НДС) в России составляет 18% для импортируемых товаров или услуг. Пониженная НДС ставка 10% применяется к продуктам питания, медицинским изделиям и печатным материалам.

Финансовые услуги, образование, культурные услуги и некоторые медицинские услуги освобождаются от уплаты НДС .

Налог на имущество в России применяется к имуществу, которое принадлежит российским компаниям и офисам иностранных компаний. Ставка установлена в размере 2,2 %, а налог взимается областной администрацией. Налог на рекламу применяется к расходам на рекламу, он не включает НДС и установлен в размере 5%. Налог на рекламу взимается местными властями.

Мы также можем помочь компаниям получить номера EORI для торговой деятельности в странах ЕС. Мы также можем помочь в Регистрационный номер плательщика НДС в России .

Подача налоговой декларации в России

Налоговый год заканчивается 31 декабря для физических лиц, которые должны подать налоговую декларацию 3 903 апреля до 30 30 30 апреля предыдущего года. Иностранные граждане, работающие в России в течение ограниченного периода времени, могут подать налоговую декларацию раньше, а также должны подать декларацию о полученных доходах. Иностранные граждане должны подать декларацию не позднее одного месяца после выезда из России.

Для компаний и индивидуальных предпринимателей финансовый год заканчивается 31 st декабря так же, как и для физических лиц, однако компаний должны подать свои налоговые декларации до конца марта следующего года лет, в то время как индивидуальные предприниматели обязаны уплачивать налоги авансом, следующим образом:

первый платеж должен быть произведен до 15 июля ;

второй платеж должен быть произведен до 15 августа года;

последний платеж должен быть произведен до 15 ноября того же налогового года.

Компании с ограниченной ответственностью должны подать декларацию до конца марта следующего года, однако они также должны уплатить авансом свои налоги, которые будут оцениваться на основе дохода, полученного в предыдущем квартале. Российские компании также имеют возможность подавать свои налоговые декларации в электронном виде. Представители компаний также должны подать декларацию о достоверности предоставленной информации в местные налоговые органы.

Иностранные компании, ведущие бизнес в России , также могут ссылаться на соглашения об избежании двойного налогообложения, подписанные их странами с Россией, для вычета некоторых налогов, уплаченных в России.

Стратегии минимизации налогов в России

Благотворительные пожертвования являются популярной стратегией минимизации налогов . Налогоплательщики могут пожертвовать определенные суммы, и из этих пожертвований могут быть сделаны вычеты. Пожертвования легче всего делать наличными, но они могут принимать форму материальных и нематериальных активов. Вычеты могут быть доступны для процентов, уплаченных по инвестиционным кредитам, особенно при оплате процентов заранее.

Перенос налоговых вычетов на текущий финансовый год также может быть способом максимизировать налоговые вычеты . Это означает, что инвесторы в России могут делать определенные покупки или инвестиции заранее. Вот некоторые примеры:

— ожидаемые подарки для сотрудников или деловых партнеров,

— ремонт недвижимости в России,

— предоплата членских взносов.

При инвестировании в Россию рекомендуется обратиться за помощью к профессиональному специалисту по налоговому планированию. Наши Русская юридическая фирма может оказать различные услуги и предложить Вам полную информацию о налогах в России . Компании, работающие в России, также должны знать, что страна подписала примерно 80 договоров об избежании двойного налогообложения с другими странами.

Почему важна минимизация налогов?

Минимизация налогов — это гораздо больше, чем попытка уменьшить сумму денег, которая должна быть уплачена при расчете годового подоходного налога. Это включает в себя долгосрочное финансовое планирование, самоотверженность и глубокое понимание различных процессов налогового планирования и управления налогами.

Включив стратегий минимизации налогов в схему управления вашей компанией, вы можете быть уверены, что ваша компания в России не упустит значительных возможностей.

Налогообложение иностранных юридических лиц в России

Иностранные компании в России облагаются налогом на прибыль только в том случае, если они имеют зарегистрированные офисы в стране, в противном случае они не будут облагаться налогом прибыль, которую они получают. Удерживаемый налог применяется к иностранным компаниям, получающим прибыль в России, , если прибыль поступает из иных источников, чем постоянное представительство . Эти компании также должны зарегистрироваться в качестве плательщика НДС в России при определенных обстоятельствах.

Удерживаемые налоги применяются к дивидендам, роялти , доходам, полученным от распределения прибыли от собственности или распределения капитала после ликвидации компании . Проценты также облагаются Российским подоходным налогом , если они связаны с долгами, долгами по участию в прибылях или облигациями. Компании, участвующие в сделках с недвижимостью, таких как продажа или аренда недвижимого имущества в России , должны уплатить удерживаемых налогов . Доход от грузовых перевозок также подлежит налогообложению в соответствии со статьей в России.

Налог на имущество иностранных компаний в России

Согласно налоговому кодексу , иностранного юридического организации подлежит налога на недвижимость , если следующие условия выполнены:

, если у Foreign Company постоянный учреждение в России, налог на имущество будет взиматься как с движимого, так и с недвижимого имущества учреждения,

иностранные компании , осуществляющие предпринимательскую деятельность без необходимости наличия зарегистрированного офиса, будут платить только налог на недвижимое имущество .

Налогообложение недвижимого имущества отличается для иностранных компаний по сравнению с российскими компаниями. Налог , применяемый к недвижимому имуществу иностранных компаний , не имеющих зарегистрированных офисов в России, взимается с инвентаризационной стоимости имущества, а с российских компаний взимается среднегодовая стоимость имущества.

Мы можем помочь в подаче заявки на номер EORI в России .

Налоговые ставки, применяемые к иностранным компаниям в России

Максимальная ставка налога на прибыль составляет 20% в России, 2% поступает в федеральный бюджет и 18% поступает в региональный бюджет. Региональные власти предоставляют налоговые льготы , которые обычно используются в качестве льгот по налогу на прибыль . Эти скидки могут достигать 4,5% от ставки налога. Проценты облагаются налогом по ставке 20%, в то время как для иностранным юридическим лицам применяется ставка налога 15% на дивиденды, направляемые материнской компании, но в случае применения соглашений об избежании двойного налогообложения применяются налоговые вычеты.

Если вы хотите начать свой бизнес и вам нужна помощь, наша юридическая фирма в России может предоставить вам необходимые юридические услуги. так что не стесняйтесь свяжитесь с нами .

Налоги в России, Подоходный налог в России, Налоговые ставки в России, Экономика России, Бизнес в России для предприятий 2021

Главная/Налоги России/Налоги России

Налоговая система России

Последнее частичное обновление, май 2016 г.- В России действует единая ставка налога на доходы физических лиц.

С 2016 года налог в России уплачивается по ставке 13% для физического лица с большей части дохода. (нерезиденты 30%).

резидентов России платят 9% с дохода в виде дивидендов. (Вычет у источника).

Нерезиденты платят 15% от дохода в виде дивидендов. - Льготы предоставляются некоторым лицам, получающим доход.

- Стандартная ставка налога на прибыль организаций в России в 2016 году составляет 20%.

- Компании платят 9% налога на дивидендный доход.

При определенных условиях дивидендный доход, полученный компаниями с долей участия 50% и более, имеет право на освобождение от участия.

Россия Подоходный налог с физических лиц

- Физическое лицо несет ответственность за налогообложение своего дохода в качестве наемного работника и дохода в качестве самозанятого лица.

Иностранный резидент, работающий в России, уплачивает налог только с дохода, полученного в России. - Для того, чтобы считаться резидентом России, необходимо установить место жительства не менее 183 дней в России в течение 12 месяцев в календарном году.

- Работодатель обязан ежемесячно немедленно вычитать сумму налога и государственного страхования, причитающуюся с наемного работника.

- Индивидуальный предприниматель обязан уплачивать авансовые платежи по налогу на прибыль, которые будут зачтены при подаче годового отчета.

В случае нового бизнеса авансовые платежи будут рассчитаны на основе сметы владельца бизнеса.

Авансовые платежи будут производиться не менее 3 раз в год. - Определенные платежи вычитаются из налогооблагаемого дохода, как указано ниже.

Россия Корпоративный налог

- Налог на прибыль компаний складывается из 2-х ставок:

— Федеральный налог — -2%.

— Региональный налог — 18% (с возможным льготным снижением до 4,5%). - Максимальная ставка налога на прибыль составляет 20%.

Россия Прирост капитала

Прирост капитала (для физического лица)

- Стандартная ставка налога составляет 13% для резидента и 30% для иностранного резидента.

- Прибыль от продажи недвижимости или иного имущества, которое находилось во владении в течение 3 лет или 5 лет, если оно было куплено после 01.01.2016, освобождается от налога.

- Продажа некоторых российских акций, купленных после 01.01.2011 и удерживаемых более пяти лет, не облагается налогом.

- Максимальный размер вычета при продаже жилой недвижимости со сроком владения менее 3 лет составляет 1 млн. руб.

При реализации иного имущества вычет составляет 250 000 руб.

Прирост капитала (для корпорации) в России

- Стандартная ставка налога для корпорации идентична налогу на ее регулярный доход.

- Продажа некоторых российских акций, купленных после 01.01.2011 и удерживаемых более пяти лет, не облагается налогом.

- Капитальный убыток от продажи основных средств может быть зачтен в счет дохода в последующие годы.

Зачет распределяется на оставшийся срок полезного использования проданного актива. - Для прироста капитала нет поправки на инфляцию затрат.

Отчетные даты и оплата в России

Налоговым годом в России считается год, заканчивающийся 31 декабря.Авансовые платежи подоходного налога производятся, как указано ниже:

- Физическое лицо — Физическое лицо, чей доход состоит только из заработной платы, не обязано подавать годовой отчет.

Работодатель удерживает налог с работника и ежемесячно перечисляет его в налоговую инспекцию.

— Индивидуальный предприниматель обязан внести 3 авансовых платежа: 15 июля, 15 августа и 15 ноября.

— Самозанятое лицо должно подать декларацию до конца апреля месяца, следующего за окончанием налогового года.

Остаток налога после подачи годовой декларации должен быть уплачен до 15 июля - Общество с ограниченной ответственностью. Компания с ограниченной ответственностью обязана представить финансовую отчетность до 30 марта.

. В течение года компания обязана ежемесячно вносить авансовые платежи.

Эти предоплаты основаны на прибыли предыдущего квартала.

— Малые предприятия не обязаны вносить авансовые платежи.

— Штрафы налагаются на подачу деклараций после установленной даты.

Налоги у источника в России

Ставки налога у источника выплаты нерезидентам:| Дивиденды | 9% платежи резидентам (15%, если получателем является иностранное лицо). |

| Проценты | 20% |

| Роялти | 20% |

| Технические сборы | 0% |

Социальный налог в России

Ставка социального обеспечения для работодателей составляет 30%, до годового потолка в 796 000 рублей.При доходе свыше 796 000 рублей к базовой 22-процентной пенсионной выплате добавляется 10%.

Помимо 22-процентной пенсии, включенной в общую сумму 30-процентной выплаты, работодатель платит 5,1 % за медицинское страхование и 2,9% на социальное страхование.

Работники не платят соц.

Самозанятые должны платить социальный налог со своего дохода.