ЕСВ [2022] ᐈ Единый социальный взнос

Единый социальный взнос на общеобязательное государственное социальное страхование (сокр. ЕСВ) — консолидированный страховой взнос в Украине, сбор которого осуществляется в системе общеобязательного государственного страхования в обязательном порядке и на регулярной основе.

| Период | Минимальный ЕСВ (грн.) | % МЗП |

|---|---|---|

| с 01.01.2022 по 30.09.2022 | 1430,00 | 22,0% |

| с 01.10.2022 | 1474,00 | 22,0% |

| Период | Минимальный ЕСВ | зарплата | Максимальный ЕСВ |

|---|---|---|---|

с 01. 01.2011 по 31.03.2011 01.2011 по 31.03.2011 | 326,53 | 941 | 4897,91 |

| с 01.04.2011 по 30.09.2011 | 333,12 | 960 | 4996,80 |

| с 01.10.2011 по 30.11.2011 | 341,80 | 985 | 5810,52 |

| с 01.12.2011 по 31.12.2011 | 348,39 | 1004 | 5922,60 |

| с 01.01.2012 по 31.03.2012 | 372,33 | 1073 | 6329,63 |

| с 01.04.2012 по 30.06.2012 | 379,62 | 1094 | 6453,51 |

с 01. 07.2012 по 30.09.2012 07.2012 по 30.09.2012 | 382,39 | 1102 | 6500,70 |

| с 01.10.2012 по 30.11.2012 | 387,95 | 1118 | 6595,08 |

| с 01.12.2012 по 31.12.2012 | 393,50 | 1134 | 6689,47 |

| с 01.01.2013 по 30.11.2013 | 398,01 | 1147 | 6766,15 |

| с 01.12.2013 по | 422,65 | 1218 | 7184,98 |

| с 01.01.2014 по 31.12.2014 | 422,65 | 1218 | 7184,98 |

с 01. 01.2015 по 31.08.2015 01.2015 по 31.08.2015 | 422,65 | 1218 | 7184,98 |

| с 01.09.2015 по 31.12.2015 | 478,17 | 1378 | 8128,82 |

| с 01.01.2016 по 30.04.2016 | 303,16 | 1378 | 7579,00 |

| с 01.05.2016 по 30.11.2016 | 319,00 | 1450 | 7975,00 |

| с 01.12.2016 по 31.12.2016 | 352,00 | 1600 | 8800,00 |

| с 01.01.2017 по 30.04.2017 | 704,00 | 3200 | 8800,00 |

с 01. 05.2017 по 30.11.2017 05.2017 по 30.11.2017 | 704,00 | 3200 | 9262,00 |

| с 01.12.2017 по 31.12.2017 | 704,00 | 3200 | 9691,00 |

| с 01.01.2018 по 31.12.2018 | 819,06 | 3723 | 12285,90 |

| с 01.01.2019 по 31.12.2019 | 918,06 | 4173 | 13770,90 |

| с 01.01.2020 по 31.08.2020 | 1039,06 | 4723 | 15585,90 |

| с 01.09.2020 по 31.12.2020 | 1100,00 | 5000 | 16500,00 |

с 01. 01.2021 по 30.11.2021 01.2021 по 30.11.2021 | 1320,00 | 6000 | 19800,00 |

| с 01.12.2021 по 31.12.2021 | 1430,00 | 6500 | 21450,00 |

| с 01.01.2022 по 30.09.2022 | 1430,00 | 6500 | 21450,00 |

| с 01.10.2022 | 1474,00 | 6700 | 22110,00 |

Основные положения, определяющие порядок сбора ЕСВ, установлены Законом Украины «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» № 2464-VI от 08.07.2010 (вступил в силу с 01.01.2011).

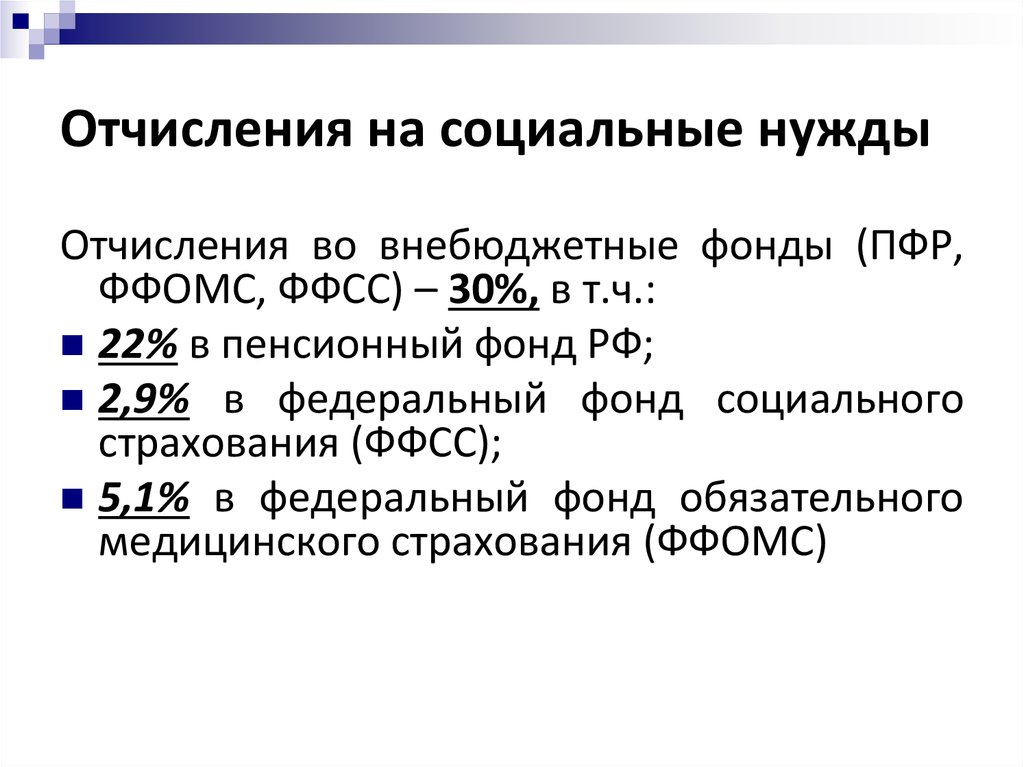

Единый социальный взнос заменил собой четыре ранее существовавших обязательных государственных социальных сбора: пенсионный, «безработицу», соцстрах (больничные), «несчастный случай». Ставки ЕСВ дифференцировались в зависимости от вида плательщика, а также в зависимости от классов профессионального риска вида деятельности.

Ставки ЕСВ дифференцировались в зависимости от вида плательщика, а также в зависимости от классов профессионального риска вида деятельности.

Следует отметить, что с 1 января 2015 работодатели обязаны уплачивать размер ЕСВ не меньше минимального (размер которого рассчитывается исходя из минимальной заработной платы), независимо от суммы начисленной заработной платы. При этом следует учесть, что в соответствии с пп.4 п.2 ст.41 Бюджетного кодекса до вступления в силу Закона о Государственном бюджете Украины на текущий бюджетный период минимальная заработная плата применяется в размерах и на условиях, действовавших в декабре предыдущего бюджетного периода.

Для физических лиц – предпринимателей минимальный ЕСВ до 2016 года составлял 34,7% от размера минимальной зарплаты.

С 01.01.2016 года ставка ЕСВ понижена до 22% (для всех категорий плательщиков).

Обращаем внимание, что с 01.01.2017 года для ФЛП (физических лиц – предпринимателей) — плательщиков единого налога 1-й группы — минимальный ЕСВ составил 352 грн. (в отличие от остальных категорий плательщиков).

Однако, их счастье было недолгим: уже с 01.01.2018 минимальный ЕСВ для всех лиц, включая всех ФЛП, составил те же 22% от МЗП.

(в отличие от остальных категорий плательщиков).

Однако, их счастье было недолгим: уже с 01.01.2018 минимальный ЕСВ для всех лиц, включая всех ФЛП, составил те же 22% от МЗП.

| Период | Ставка ЕСВ | Минимальный ЕСВ (общий показатель) | Минимальный ЕСВ для ФЛП 1 группы |

|---|---|---|---|

| с 01.01.2011 по 31.03.2011 | 34,7 % | 326,53 | |

| с 01.04.2011 по 30.09.2011 | 34,7 % | ||

| с 01.10.2011 по 30.11.2011 | 34,7 % | 341,80 | |

с 01. 12.2011 по 31.12.2011 12.2011 по 31.12.2011 | 34,7 % | 348,39 | |

| с 01.01.2012 по 31.03.2012 | 34,7 % | 372,33 | |

| с 01.04.2012 по 30.06.2012 | 34,7 % | 379,62 | |

| с 01.07.2012 по 30.09.2012 | 34,7 % | 382,39 | |

| с 01.10.2012 по 30.11.2012 | 34,7 % | 387,95 | |

| с 01.12.2012 по 31.12.2012 | 34,7 % | 393,50 | |

с 01. 01.2013 по 30.11.2013 01.2013 по 30.11.2013 | 34,7 % | 398,01 | |

| с 01.12.2013 по 31.12.2013 | 34,7 % | 422,65 | |

| с 01.01.2014 | 34,7 % | 422,65 | |

| с 01.01.2015 по 31.08.2015 | 34,7 % | 422,65 | |

| с 01.09.2015 по 31.12.2015 | 34,7 % | 478,17 | |

| с 01.01.2016 по 30.04.2016 | 22,0 % | 303,16 | |

с 01. 05.2016 по 30.11.2016 05.2016 по 30.11.2016 | 22,0 % | 319,00 | |

| с 01.12.2016 по 31.12.2016 | 22,0 % | 352,00 | |

| с 01.01.2017 по 30.04.2017 | 22,0 % | 704,00 | 352,00 |

| с 01.05.2017 по 30.11.2017 | 22,0 % | 704,00 | 352,00 |

| с 01.12.2017 по 31.12.2017 | 22,0 % | 704,00 | 352,00 |

| с 01.01.2018 по 31.12.2018 | 22,0 % | 819,06 | 819,06 |

с 01. 01.2019 по 31.12.2019 01.2019 по 31.12.2019 | 22,0 % | 918,06 | 918,06 |

| с 01.01.2020 по 31.08.2020 | 22,0 % | 1039,06 | 1039,06 |

| с 01.09.2020 по 31.12.2020 | 22,0 % | 1100,00 | 1100,00 |

| с 01.01.2021 по 30.11.2021 | 22,0 % | 1320,00 | 1320,00 |

| с 01.12.2021 по 31.12.2021 | 22,0 % | 1430,00 | 1430,00 |

| с 01.01.2022 по 30.09.2022 | 22,0 % | 1430,00 | 1430,00 |

с 01. 10.2022 10.2022 | 22,0 % | 1474,00 | 1474,00 |

Напоследок приводим таблицу, показывающую динамику изменения минимального ЕСВ (в абсолютном и процентном выражении) с 2011 г.

| Период | Единый социальный взнос (грн.) | ||

|---|---|---|---|

| с 01.01.2011 по 31.03.2011 | 326,53 | ||

| с 01.04.2011 по 30.09.2011 | 333,12 | 6.59 | 2.0% |

| с 01.10.2011 по 30.11.2011 | 341,80 | 8.68 | 2. 6% 6% |

| с 01.12.2011 по 31.12.2011 | 348,39 | 6.59 | 1.9% |

| с 01.01.2012 по 31.03.2012 | 372,33 | 23.94 | 6.9% |

| с 01.04.2012 по 30.06.2012 | 379,62 | 7.29 | 2.0% |

| с 01.07.2012 по 30.09.2012 | 382,39 | 2.77 | 0.7% |

| с 01.10.2012 по 30.11.2012 | 387,95 | 5.56 | 1. 5% 5% |

| с 01.12.2012 по 31.12.2012 | 393,50 | 5.55 | 1.4% |

| с 01.01.2013 по 30.11.2013 | 398,01 | 4.51 | 1.1% |

| с 01.12.2013 по 31.12.2013 | 422,65 | 24.64 | 6.2% |

| с 01.01.2014 по 31.12.2014 | 422,65 | 0.00 | 0% |

| с 01.01.2015 по 31.08.2015 | 422,65 | 0.00 | 0% |

с 01. 09.2015 по 31.12.2015 09.2015 по 31.12.2015 | 478,17 | 55.52 | 13.1% |

| с 01.01.2016 по 30.04.2016 | 303,16 | -175.01 | -36.6% |

| с 01.05.2016 по 30.11.2016 | 319,00 | 15.84 | 5.2% |

| с 01.12.2016 по 31.12.2016 | 352,00 | 33.00 | 10.3% |

| с 01.01.2017 по 30.04.2017 | 704,00 | 352.00 | 100.0% |

с 01. 05.2017 по 30.11.2017 05.2017 по 30.11.2017 | 704,00 | 0.00 | 0% |

| с 01.12.2017 по 31.12.2017 | 704,00 | 0.00 | 0% |

| с 01.01.2018 по 31.12.2018 | 819,06 | 115.06 | 16.3% |

| с 01.01.2019 по 31.12.2019 | 918,06 | 99.00 | 12.1% |

| с 01.01.2020 по 31.08.2020 | 1039,06 | 121.00 | 13.2% |

с 01. 09.2020 по 31.12.2020 09.2020 по 31.12.2020 | 1100,00 | 60.94 | 5.9% |

| с 01.01.2021 по 30.11.2021 | 1320,00 | 220.00 | 20.0% |

| с 01.12.2021 по 31.12.2021 | 1430,00 | 110.00 | 8.3% |

| с 01.01.2022 по 30.09.2022 | 1430,00 | 0.00 | 0% |

| с 01.10.2022 | 1474,00 | 44.00 | 3.1% |

В разделе Индексы на Minfin.com.ua вы можете узнать актуальные тарифы на электричество, природный газ, водоснабжение для всех городов Украины. Также тут вы можете найти экономические показатели как минимальную заработную плату, прожиточный минимум, размеры ЕСВ и НДФЛ и много других показателей.

Также тут вы можете найти экономические показатели как минимальную заработную плату, прожиточный минимум, размеры ЕСВ и НДФЛ и много других показателей.

На портале Minfin.com.ua легко выбрать кредит на карту, депозит в банках Украины или подобрать кредитную карту. На сайте регулярно обновляется информация о банках, МФО и других финансовых организациях, публикуются последние новости и актуальные курсы валют. Сравнить ставки на кредит онлайн в разных МФО Украины можно в разделе Индексов на Minfin.com.ua.

- См. также:

- Средняя заработная плата в Украине

- Средняя заработная плата в различных странах мира

- Индекс реальной заработной платы

- Индексация зарплаты

- Минимальная заработная плата в Украине

- Единый социальный взнос (ЕСВ)

- Прожиточный минимум в Украине

- Индекс инфляции

Как рассчитывается налог на социальное обеспечение?

Налог программы страхования по старости, кормильца и инвалидности (OASDI), чаще называемый налогом на социальное обеспечение, рассчитывается путем взятия установленного процента вашего дохода с каждой зарплаты. Ставки налога на социальное обеспечение определяются законом каждый год и применяются как к работникам, так и к работодателям.

Ставки налога на социальное обеспечение определяются законом каждый год и применяются как к работникам, так и к работодателям.

Ставка налога на социальное обеспечение для работников и работодателей составляет 6,2% от заработной платы работников, что в сумме составляет 12,4%. Те, кто работает не по найму, несут ответственность за полные 12,4%.

Объединенные налоги, удерживаемые для социального обеспечения и медицинского страхования, называются Законом о федеральных страховых взносах (FICA). В выписке по зарплате налоги на социальное обеспечение обозначаются как OASDI, а Medicare — как Fed Med/EE. И Social Security, и Medicare являются федеральными программами, которые предоставляют льготы пенсионерам, людям с ограниченными возможностями и детям умерших работников.

Ключевые выводы

- Ставка налога на социальное обеспечение как для работников, так и для работодателей составляет 6,2% от вознаграждения работникам (всего 12,4%).

- Ставка налога на социальное обеспечение для самозанятых составляет полные 12,4%.

- Существует ограничение на сумму годовой заработной платы или трудового дохода, подлежащего налогообложению, называемое налоговым пределом; в 2022 году максимальная сумма дохода, облагаемого налогом на социальное обеспечение, составляет 147 000 долларов США; в 2023 году максимум составляет 160 200 долларов.

- Общая жалоба на налог на социальное обеспечение заключается в том, что он является регрессивным, что означает, что он применяется единообразно независимо от дохода, в отличие от прогрессивного налога, который основан на доходе.

Ставки социального налога

Программа социального обеспечения предоставляет льготы пенсионерам и тем, кто не может работать по другим причинам из-за болезни или инвалидности. Социальное обеспечение часто является единственным источником стабильного дохода для людей, которые больше не могут работать, особенно для тех, у кого скромный заработок.

Поскольку социальное обеспечение — это государственная программа, направленная на обеспечение социальной защиты работающих граждан, она финансируется за счет простого удерживаемого налога, который вычитает установленный процент дохода до вычета налогов из каждой зарплаты. Работники, которые вносили взносы в течение как минимум 10 лет, имеют право на получение пособий в зависимости от их истории заработка после выхода на пенсию или получения инвалидности.

Работники, которые вносили взносы в течение как минимум 10 лет, имеют право на получение пособий в зависимости от их истории заработка после выхода на пенсию или получения инвалидности.

Пособия по социальному обеспечению ограничены максимальной суммой ежемесячного пособия на основе истории доходов. Чтобы работники не платили больше налогов, чем они могут впоследствии получить в виде пособий, существует ограничение на сумму годовой заработной платы или заработанного дохода, подлежащего налогообложению, называемое налоговым пределом.

В 2022 году максимальная сумма дохода, облагаемого налогом OASDI, составляет 147 000 долларов США, а максимальный годовой взнос сотрудников составляет 9 114 долларов США. В 2023 году максимальная сумма дохода, подлежащего налогообложению, составляет 160 200 долларов США, а максимальный годовой взнос сотрудников составляет 9 долларов США.,932,40. Сумма устанавливается Конгрессом и может меняться из года в год.

Предел заработной платы ежегодно индексируется с учетом инфляции, и его можно найти в Публикации 15 IRS для большинства сотрудников или Публикации 51 для сельскохозяйственных рабочих. Согласно Публикации 15 IRS, заработная плата, подпадающая под действие FICA, включает весь доход, полученный за оказанные услуги, если иное не исключено. Оплата не обязательно должна быть наличными или чеком.

Согласно Публикации 15 IRS, заработная плата, подпадающая под действие FICA, включает весь доход, полученный за оказанные услуги, если иное не исключено. Оплата не обязательно должна быть наличными или чеком.

Заработная плата включает в себя заработную плату, премии, комиссионные, а также оплачиваемый отпуск или время болезни. Платежи в натуральной форме в виде товаров, жилья, продуктов питания, одежды или услуг также включаются, если работник не является домашним или сельскохозяйственным рабочим.

Выборочные взносы в квалифицированный пенсионный план также подпадают под действие FICA. Уплачиваемые работодателем взносы по страхованию от несчастных случаев или болезни для работника, включая супруга работника и иждивенцев, не являются заработной платой и не включаются в FICA. Взносы работодателя на сберегательный счет здоровья (HSA) также не считаются заработной платой.

Например, Джефф зарабатывает 20 000 долларов в год. Он решает внести 4000 долларов в свой план 401 (k), а его работодатель вносит 25%, или 1000 долларов. Его заработная плата в системе социального обеспечения составляет 20 000 долларов, но его отсрочка по выбору по-прежнему регулируется FICA, а дополнительная сумма, вносимая работодателем, — нет. Налог на социальное обеспечение, удерживаемый из его зарплаты, составляет 1240 долларов (20 000 долларов x 6,2%).

Его заработная плата в системе социального обеспечения составляет 20 000 долларов, но его отсрочка по выбору по-прежнему регулируется FICA, а дополнительная сумма, вносимая работодателем, — нет. Налог на социальное обеспечение, удерживаемый из его зарплаты, составляет 1240 долларов (20 000 долларов x 6,2%).

Если человек зарабатывает больше, чем верхний предел налога на социальное обеспечение, от нескольких работодателей, он может фактически платить больше налогов, чем требуется. Когда происходит переплата, эта сумма применяется к счету федерального налога физического лица или возвращается. Каждый работодатель должен по-прежнему уплачивать налоговый взнос, но он не получает возмещение, даже если ему становится известно о переплате.

История ставок социального налога

Налог на социальное обеспечение был введен в 1937 году. В то время ставка для сотрудников составляла 1%. С годами он неуклонно рос, достигнув 3% за 19 лет.60 и 5% в 1978 году. В 1990 году доля работающих увеличилась с 6,06% до 6,2%, но с тех пор остается неизменной, за исключением 2011 и 2012 годов.

Закон о налоговых льготах, повторном разрешении на страхование по безработице и создании рабочих мест от 2010 г. снизил процент взносов до 4,2% для сотрудников за эти годы; работодатели по-прежнему обязаны выплачивать полную сумму своих взносов.

Налоговый потолок существовал с момента запуска программы в 1937 году и оставался на уровне 3000 долларов до принятия Закона о поправках к социальному обеспечению от 19 года.50. Затем он был увеличен до 3600 долларов с расширенными льготами и покрытием. Дополнительные увеличения налогового предела в 1955, 1959 и 1965 годах были призваны устранить разницу в льготах между низкооплачиваемыми и высокооплачиваемыми работниками.

В налоговую политику социального обеспечения в 1970-х годах был внесен ряд предложенных поправок и переоценок. Администрация Никсона имела первостепенное значение, утверждая, что повышение налогового предела необходимо коррелировать с изменениями в индексе средней заработной платы по стране, чтобы обеспечить уровень пособий для людей в разных налоговых категориях.

Закон о поправках к социальному обеспечению 1972 года пришлось пересмотреть из-за проблем с формулой пособий, которые вызвали проблемы с финансированием. Поправка 1977 года устранила финансовый дефицит и установила структуру увеличения налогового предела, которая коррелировала с увеличением средней заработной платы.

В дополнение к росту средней заработной платы был также увеличен верхний предел налога на социальное обеспечение, чтобы улучшить финансирование в рамках системы и обеспечить разумные суммы пособий для тех, кто получает заработную плату выше средней.

В 21 веке общее беспокойство вызывает то, что Служба социального обеспечения может стать неплатежеспособной из-за увеличения продолжительности жизни и сокращения соотношения работающих и пенсионеров. Аналитики иногда предлагают повысить налог на социальное обеспечение, чтобы обеспечить адекватное финансирование программы; однако большинство политиков не решаются поддержать эту позицию из-за подавляющего общественного мнения против нее.

A Регрессивный налог

Еще одна распространенная жалоба на налог на социальное обеспечение заключается в том, что он является регрессивным, то есть, если человек зарабатывает меньше денег, более высокий процент его дохода идет на этот налог. Это регрессивный налог, потому что он применяется только к доходам до определенной суммы. Любой, кто зарабатывает менее 147 000 долларов в 2022 году (160 200 долларов в 2023 году), имеет эффективную ставку налога на социальное обеспечение в размере 6,2%. Напротив, тот, кто зарабатывает 1 миллион долларов в год, платит гораздо меньший процент от своего общего дохода в счет налога на социальное обеспечение.

Медикэр

Программа медицинского страхования Medicare (HI) — это еще одна государственная программа, которая обеспечивает нуждающихся граждан и требует обязательного удержания налога.

Как и OASDI, налоговая ставка HI ежегодно устанавливается законом. Налоговая ставка HI составляет 1,45% для работников и работодателей. Те, кто работает не по найму, должны платить обе части, при этом общая ставка налога составляет 2,9%.

Те, кто работает не по найму, должны платить обе части, при этом общая ставка налога составляет 2,9%.

Примечательно, что 27 марта 2020 года бывший президент Трамп подписал пакет мер экстренного стимулирования в связи с коронавирусом на сумму 2 триллиона долларов, который называется Законом о помощи, помощи и экономической безопасности в связи с коронавирусом (CARES), вступившим в силу. Закон разрешал работодателям отсрочивать уплату налога на заработную плату социального обеспечения до 31 декабря 2020 г.: 50% отсроченной суммы должны быть выплачены 31 декабря 2021 г., а другая половина — до 31 декабря 2022 г. Закон распространяется на самоуправление. тоже трудоустроен.

Некоторые работодатели также будут иметь право претендовать на налоговый кредит на заработную плату для сотрудников, которым они продолжают платить, но не работают из-за кризиса.

Расчет налогов FICA: пример

Сотрудник, который зарабатывает 165 240 долларов в год, получает полумесячную зарплату в размере 6 885 долларов до вычета налогов и пенсионных отчислений. Хотя налог Medicare взимается со всей зарплаты, только первые 147 000 долларов США облагаются налогом на социальное обеспечение в 2022 году. Поскольку 147 000 долларов США, разделенные на 6 885 долларов США, составляют 21,3, этот порог достигается после 22 зарплаты.

Хотя налог Medicare взимается со всей зарплаты, только первые 147 000 долларов США облагаются налогом на социальное обеспечение в 2022 году. Поскольку 147 000 долларов США, разделенные на 6 885 долларов США, составляют 21,3, этот порог достигается после 22 зарплаты.

Таким образом, для первых 21 платежного периода общий удерживаемый налог FICA равен (6 885 долларов США x 6,2%) + (6 885 долларов США x 1,45%), или 526,70 долларов США. К оставшимся трем платежным периодам применяется только налог Medicare HI, поэтому удержание уменьшается до 6 885 x 1,45%, или 99,83 доллара. В общей сложности работник ежегодно платит 8 964,27 долларов в Службу социального обеспечения и 2 395,98 долларов в Medicare. Хотя это не влияет на заработную плату работника, работодатель должен вносить одинаковую сумму в обе программы.

Как упоминалось выше, те, кто работает не по найму, считаются и работодателем, и работником для целей налогообложения, что означает, что они несут ответственность за оба взноса. В приведенном выше примере самозанятый человек с той же заработной платой платит 17 928,54 долларов США в фонд социального обеспечения и 4 791,96 долларов США в Medicare.

В приведенном выше примере самозанятый человек с той же заработной платой платит 17 928,54 долларов США в фонд социального обеспечения и 4 791,96 долларов США в Medicare.

Какова сумма отчислений на социальное обеспечение в 2022 году?

С 1990 года ставка налога OASDI или налога на социальное обеспечение составляет 6,2%. Таким образом, в 2022 году ставка налога на социальное обеспечение составляет 6,2%. Это тот же показатель на 2023 год9.0003

Какой доход социального обеспечения облагается налогом?

Не все налогоплательщики обязаны платить федеральный подоходный налог со своих пособий по социальному обеспечению. Как правило, только те лица, которые имеют значительный доход в дополнение к своим пособиям по социальному обеспечению, обязаны платить федеральный подоходный налог с пособий по социальному обеспечению. Если вам все же нужно платить налоги со своих пособий по социальному обеспечению, вы можете либо ежеквартально вносить расчетные налоговые платежи в IRS, либо выбрать удержание федеральных налогов из ваших пособий.

Размер вашего дохода Social Security, подлежащий налогообложению, зависит от вашего совокупного дохода. Ваш совокупный доход рассчитывается путем добавления вашего скорректированного валового дохода, необлагаемых налогом процентов и половины ваших пособий по социальному обеспечению.

Если вы подаете федеральный подоходный налог как один человек, а ваш совокупный доход составляет от 25 000 до 34 000 долларов США, вам, возможно, придется платить подоходный налог с до 50% ваших пособий. Если ваш совокупный доход превышает 34 000 долларов США, до 85% ваших пособий могут облагаться налогом. Если ваш совокупный доход составляет менее 25 000 долларов США, весь ваш доход от социального обеспечения не облагается налогом.

Если вы состоите в браке и подаете совместную декларацию, и вы и ваш супруг имеете совокупный доход от 32 000 до 44 000 долларов США, вам, возможно, придется платить подоходный налог с до 50 % ваших пособий. Если ваш совокупный доход превышает 44 000 долларов США, до 85% ваших пособий могут облагаться налогом. Если ваш совокупный доход составляет менее 32 000 долларов США, весь ваш доход от социального обеспечения не облагается налогом.

Если ваш совокупный доход составляет менее 32 000 долларов США, весь ваш доход от социального обеспечения не облагается налогом.

Наконец, если вы состоите в браке и подаете отдельную налоговую декларацию, вы, вероятно, будете платить налоги со своих пособий. Если вы являетесь получателем пособий по социальному обеспечению, каждый январь вы будете получать форму SSA-109.9, Заявление о пособиях по социальному обеспечению. В этой форме будет указана сумма пособий, которые вы получили в предыдущем году, и вы сможете использовать эту информацию при заполнении налоговой декларации, чтобы определить, облагаются ли ваши пособия налогом.

Является ли OASDI тем же, что и социальное обеспечение?

Федеральная программа OASDI – это официальное название Social Security. OASDI является аббревиатурой от Old-Age, Survivors, and Disability Insurance.

Сколько облагается налогом на социальное обеспечение при достижении полного пенсионного возраста?

Даже если вы работаете после достижения полного пенсионного возраста, вы все равно должны делать соответствующие отчисления на социальное обеспечение со своего дохода; однако, если вы работаете после достижения полного пенсионного возраста, вы также можете увеличить размер получаемых вами пособий по социальному обеспечению.

Как только вы начнете получать пособия по социальному обеспечению, ваш доход будет определять, платите ли вы подоходный налог с части вашего дохода по социальному обеспечению.

Какая сумма налога будет удержана из моего чека социального обеспечения?

Сумма налогов, удерживаемых из вашего чека Social Security, зависит от размера вашего совокупного дохода.

Итог

Социальное обеспечение облагается налогом по одинаковой ставке для всех: 6,2% для работников и работодателей, всего 12,4%. Если вы работаете не по найму, вы платите все 12,4%. Социальное обеспечение облагается налогом только до определенного уровня дохода. В 2022 году потолок составляет 147 000 долларов, а в 2023 году — 160 200 долларов. Помимо этого, доход не облагается налогом на социальное обеспечение. Это считается регрессивным налогом, поскольку бремя тяжелее для тех, кто получает меньший доход. Некоторые эксперты предлагают увеличить лимит для более состоятельных людей, чтобы учесть предстоящий дефицит социального обеспечения.

Налоговые ставки | Труд штата Миссури

Все работодатели, кроме тех, кто осуществляет возмещаемые платежи, имеют установленную налоговую ставку. Ставка работодателя может меняться каждый год. Отдел обеспечения занятости (DES) рассчитывает налоговые ставки для всех работодателей.

В течение первых двух или трех лет работодатель получает новую ставку работодателя. Это ставка, назначаемая всем новым работодателям той же отраслевой классификации. Как только работодатель получает право на ставку стажа, ставка рассчитывается на основе соотношения между среднегодовой налогооблагаемой заработной платой работодателя, исками по безработице на его счету и налогами, ранее уплаченными работодателем. Прокрутите вниз, чтобы ознакомиться с общим объяснением налоговых ставок, или выберите тему для получения дополнительной или более подробной информации.

- Начальные налоговые ставки

- Тарифная ставка нового работодателя

- Уровень опыта

- Право на участие и расчет

- Выплаты пособий

- Отчисления со счетов работодателей, предоставляющих взносы

- Возмещаемые дебеты

- Защита счета от списания средств

- Надбавки и корректировки

- Надбавка за максимальную ставку

- Корректировка ставки взноса (CRA)

- Добровольные платежи

- ФУТА Налог

- СУТА Сброс

- Налогооблагаемая база заработной платы

Начальные налоговые ставки

Каждый работодатель, который обязан сообщать о заработной плате работников и платить налоги по безработице, присваивается подразделению отраслевой классификации. До получения права на ставку стажа постоянным работодателям (не включая государственные органы и некоторые некоммерческие организации) назначается годовая ставка налога, которая представляет собой среднюю ставку налога, рассчитанную за предыдущий год для всех работодателей в подразделении отраслевой классификации, к которому относится работодатель. (до CRA) или 2,7 процента, в зависимости от того, что выше.

До получения права на ставку стажа постоянным работодателям (не включая государственные органы и некоторые некоммерческие организации) назначается годовая ставка налога, которая представляет собой среднюю ставку налога, рассчитанную за предыдущий год для всех работодателей в подразделении отраслевой классификации, к которому относится работодатель. (до CRA) или 2,7 процента, в зависимости от того, что выше.

Ставки для новых работодателей — с 2019 по 2023 год

| Календарный год | Горнодобывающая промышленность (*21) | Строительство (*23) | Некоммерческая организация (501(c)(3)) | Все остальные |

|---|---|---|---|---|

| 2023 | 2,511 | 2,511 | 1,00 | 2,511 |

| 2022 | 2,376 | 2,376 | 1,00 | 2,376 |

| 2021 | 2,376 | 2,376 | 1,00 | 2,376 |

| 2020 | 2,376 | 2,376 | 1,00 | 2,376 |

| 2019 | 2,376 | 2,376 | 1,00 | 2,376 |

*Отрасли, которые имеют или имели специальные тарифы. | ||||

Примечание. Приведенные выше налоговые ставки включают применимые корректировки ставок взносов.

Исходя из среднего остатка денежных средств в Целевом фонде по безработице, эти годовые ставки могут увеличиваться или уменьшаться (см. Корректировка ставок взносов).

Некоммерческие организации, описанные в Разделе 501(c)(3) Налогового кодекса, и государственные учреждения облагаются годовой налоговой ставкой в размере 1,0 процента до тех пор, пока не получат право на получение льготной ставки. Эти организации также могут осуществлять возмещаемые платежи.

Работодателям, участвующим в программе совместной работы, будет присвоена ставка 90,0% плюс любые применимые надбавки к максимальной ставке и корректировка ставки взноса, если применимо, до получения права на ставку опыта.

Уровень опыта

Закон штата Миссури о гарантиях занятости включает положение об оценке заслуг или опыта в качестве стимула для работодателей сохранять стабильную занятость, пересматривать заявления и сокращать безработицу.

Подразделение ведет учет опыта для каждой учетной записи работодателя. Опыт включает налогооблагаемую заработную плату, уплаченные взносы (включая добровольные выплаты) и начисленные пособия. Уплаченные налоги по безработице зачисляются на счет работодателя. Пособия по безработице, выплачиваемые правомочным заявителям, зачисляются на счета работодателей заявителя в течение базового периода заявления. Эти факторы, которые регистрируются в учетной записи работодателя до 31 июля, используются для расчета годовых налоговых ставок после того, как работодатель получает право на ставку стажа. Работодатель обычно получает право на уровень опыта после двух полных календарных лет ответственности в соответствии с законом.

Вычисление

Уровень стажа основан на коэффициенте, полученном путем деления баланса счета работодателя на его среднегодовую налогооблагаемую заработную плату. Ставки могут варьироваться от 0,0% до 6,0%, не включая надбавку к максимальной ставке и/или корректировку ставки взноса. Ставки для работодателей, участвующих в Совместной рабочей программе , могут варьироваться от 0,0 % до 9,0 %, а также без учета надбавки к максимальной ставке и/или корректировки ставки взноса. Дополнительную информацию см. в Пересмотренном статуте штата Миссури, глава 288.

Ставки для работодателей, участвующих в Совместной рабочей программе , могут варьироваться от 0,0 % до 9,0 %, а также без учета надбавки к максимальной ставке и/или корректировки ставки взноса. Дополнительную информацию см. в Пересмотренном статуте штата Миссури, глава 288.

Остаток на счете работодателя представляет собой разницу между общей суммой начисленных пособий и уплаченных взносов, а также любым нераспределенным излишком за предыдущий 31 июля.

В зависимости от того, как долго работодатель подчинялся закону и сообщал ежеквартальную заработную плату до 1 июля прошлого года, средний годовой налогооблагаемый фонд заработной платы работодателя составляет:

- Одна треть от общей налогооблагаемой заработной платы, выплаченной в течение период до последнего 1 июля или

- Если заработная плата по найму не выплачивалась в течение какого-либо одного календарного полугодия в течение 36-месячного периода до последнего 1 июля, среднегодовой налогооблагаемый фонд заработной платы равен удвоенной сумме налогооблагаемой заработной платы, выплаченной в течение календарного полугодия того периода, в котором налогооблагаемая заработная плата была самой высокой, или

- Среднегодовой фонд заработной платы – это общая налогооблагаемая заработная плата, выплаченная в течение 12 месяцев до 1 июля последнего года, или

- Если заработная плата по найму не выплачивалась в течение любого календарного полугодия в течение 12-месячного периода до последнего 1 июля, среднегодовая заработная плата равна удвоенной сумме налогооблагаемой заработной платы, выплаченной в течение календарного полугодия в 24-месячном периоде. до последнего 1 июля, когда налогооблагаемая заработная плата была самой высокой.

до последнего 1 июля, когда налогооблагаемая заработная плата была самой высокой.

до последнего 1 июля, когда налогооблагаемая заработная плата была самой высокой.Определение годовой налоговой ставки на следующий год рассылается по почте всем работодателям в течение ноября. Такие определения подлежат обжалованию и слушанию в Апелляционном трибунале при условии, что протест будет сделан в письменной форме или по факсу в течение 30 дней с даты отправки определения ставки по почте. (См. Права на апелляцию.)

Если вы соответствуете требованиям, вы также получите рабочий лист, касающийся осуществления добровольных платежей.

Начисления на пособия

Начисления на пособия возникают в результате требований, поданных за счет работодателя бывшими или нынешними работниками, которые в настоящее время являются безработными или занятыми неполный рабочий день. Сборы могут негативно повлиять на уровень опыта работодателя. Если заявитель имеет несколько работодателей в его или ее базовый период, с каждого работодателя будет взиматься процент выплаченного пособия по безработице, равный проценту заработной платы, которую он выплатил заявителю. Например: если компания А выплатила заявителю 75 процентов общей заработной платы в базовый период заявителя, компания А будет нести ответственность за 75 процентов начисленных пособий и т. д.

Например: если компания А выплатила заявителю 75 процентов общей заработной платы в базовый период заявителя, компания А будет нести ответственность за 75 процентов начисленных пособий и т. д.

Отчисления со счетов сотрудничающих работодателей

Со счета платящего работодателя зачисляются пособия по безработице, выплаченные на основе процентной доли заработной платы базового периода, выплаченной работодателем, которая использовалась для обоснования требования. Сборы для работодателей, вносящих взносы, составляют 90 263, а не 90 264 суммы, которые должен платить работодатель; вместо этого DES отслеживает эти сборы и использует их при расчете налоговой ставки работодателя.

Возмещаемые дебеты

Работодателям, возмещающим расходы, выставляется счет напрямую (доллар за доллар) на всю сумму обычного пособия по безработице (UI).

Возмещаемые дебеты не взимаются и не зачисляются на счет рейтинга опыта работодателя. Этот метод финансирования пособий начинается с пособий, выплачиваемых за недели безработицы, которые происходят после даты вступления в силу выборов о переходе на метод возмещения. Работодателям, возмещающим расходы, в конце каждого квартала рассылается по почте дебетовый/кредитный меморандум с отчетом о выплате пособий.

Работодателям, возмещающим расходы, в конце каждого квартала рассылается по почте дебетовый/кредитный меморандум с отчетом о выплате пособий.

Защита от начисления средств со счета

В соответствии с разделом 288.100 пересмотренного Устава штата Миссури выплаты по безработице не списываются со счета стажа участвующего работодателя, если расследование DES или протест работодателя показывает, что:

- Заявитель уволился от работодателя, чтобы согласиться на более оплачиваемую (более высокооплачиваемую) работу, или не принял без уважительной причины подходящую работу, предложенную работодателем;

- Заявитель был дисквалифицирован за увольнение из-за проступка, связанного с работой, или заявитель уволился без уважительной причины, связанной с работой или работодателем;

- Заявитель получил менее 400 долларов от работодателя в течение всего базового периода претензии;

- Заявитель был надлежащим образом зарегистрирован как работник, прошедший испытательный срок, проработавший у работодателя 28 дней подряд или менее;

- Заявитель является работником, работающим неполный рабочий день, который остается нанятым в той же степени каждую неделю И работодатель уведомляет DES каждый квартал в течение 30 дней с даты отправки Заявления о расходах по почте части занятости.

- Заявитель уволился с временной работы у работодателя, чтобы вернуться на работу к постоянному работодателю. Любые пособия, выплачиваемые заявителю на основе заработной платы, выплачиваемой таким временным работодателем, относятся на счет постоянного работодателя заявителя.

- Заявитель уволился с работы, признанной негодной, в течение 28 календарных дней с первого дня работы.

- Заявитель был уволен, когда работодатель был обязан уволить его или ее, потому что имя заявителя было внесено в список дисквалифицирующих лиц, который ведется Департаментом здравоохранения и обслуживания пожилых людей штата Миссури, или в Реестр дисквалификации сотрудников, который ведется Департаментом психического здоровья после даты прокат.

- Заявитель уволился с работы, чтобы сопровождать своего супруга, получившего обязательную и постоянную военную смену места службы.

Важное примечание. Для возмещения расходов работодателем не предусмотрена защита от списания средств со счета. Они несут ответственность за свою часть выплат пособия по безработице. Работодателям рассылается по почте ежеквартальный отчет о выплатах, начисляемых на их соответствующие счета. Заявление о выплате пособий всегда отправляется по почте на основной почтовый адрес работодателя. Для получения дополнительной информации о сборах за пособие обращайтесь в DES по телефону 573-751-4034.

Надбавки и корректировки

Надбавка за максимальную ставку

Если работодатель находится на максимальном уровне опыта в течение двух лет подряд, к этому уровню добавляется надбавка в размере одной четверти процента. В случае сохранения работодателем максимальной ставки в течение третьего или последующего года к расчету годовой ставки ежегодно добавляется дополнительная надбавка в размере одной четверти процента до одного процента. Если работодатель продолжает оставаться на максимальной ставке, добавляется дополнительная надбавка в размере полупроцента. Ни в коем случае надбавка не должна превышать полутора процентов в любой конкретный год.

Корректировка ставки взноса (CRA)

Корректировка ставки взноса представляет собой процентное увеличение или уменьшение налоговой ставки, основанное на среднем остатке денежных средств в Целевом фонде по безработице. Ставки могут быть увеличены на 10, 20 или 30 процентов или снижены на 7 или 12 процентов.

Добровольные платежи

Работодатели, которые имеют право на расчет налоговой ставки, имеют возможность внести добровольный платеж для снижения своей налоговой ставки по безработице с целью снижения причитающегося за год налога на безработицу. Эта информация доступна на UInteract. Крайний срок для внесения добровольного платежа – 15 января года, за который будет произведен платеж. Если 15 января выпадает на субботу, воскресенье или праздничный день, крайним сроком будет следующий рабочий день.

Налог FUTA

В дополнение к государственному налогу на безработицу действует Федеральный закон о налоге на безработицу (FUTA). Об этом сообщается в Форме 940 Налогового управления США или Приложении H, а также в первых 7 000 долларов США, выплаченных каждому сотруднику (посетите www. irs.gov). Налоговая ставка FUTA составляет 6,0 процента. Когда Министерство труда Соединенных Штатов удостоверяет, что программа штата по выплате пособий по безработице соответствует федеральным требованиям, работодатели, своевременно и в полном объеме уплачивающие налог штата по безработице, получают кредит в размере 5,4%, который применяется к их налоговой ставке FUTA. Это означает, что эффективная ставка федерального налога составляет 0,6 процента. Поступления от этого налога используются для реализации государственных программ по безработице и предоставления ссуд штатам для выплаты пособий, когда это необходимо.

Сокращение кредита

Миссури в настоящее время не является штатом со снижением кредита.

Работодатели, на которых распространяется утвержденная штатом программа по безработице, обязаны платить 6,0% от заработной платы до 7000 долларов США на одного работника в год в пользу Федеральной программы по безработице. Федеральный закон о налоге на безработицу (FUTA) предоставляет скидку до 5,4% работодателям, которые своевременно платят налог штата по безработице.

Закон FUTA требует, чтобы штат занимал средства у федерального правительства, если остаток в трастовом фонде штата по безработице невелик, чтобы обеспечить выплату требований по безработице. Сокращение кредита происходит, когда государство имеет непогашенный остаток кредита до 1 января в течение двух лет подряд. Чтобы гарантировать погашение кредита, федеральное правительство будет возвращать средства, уменьшая кредит FUTA работодателя на 0,3% каждый год, пока кредит не будет погашен.

Например: Федеральный UI имеет базовую ставку 6%. Если работодатель своевременно платит налоги штата, ставка в размере 6% будет снижена на 5,4%, а работодатель будет платить федеральный налог по безработице по ставке 0,6%.

Если государство имеет задолженность по кредиту на 2 года и не может полностью погасить кредит до 10 ноября второго года, ставка 6% будет снижена только на 5,1%, изменив процент, который работодатель будет выплачивать своим федеральный налог UI до 0,9%. В следующем году, если ссуда все еще не выплачена полностью, кредит уменьшится до 4,8%, а работодатель будет платить федеральный налог по безработице по ставке 1,2%. Это снижение кредита FUTA на 0,3% будет продолжаться каждый год до тех пор, пока кредит не будет погашен.

Federal Interest Assessment

Проценты начисляются на непогашенную ссуду, которую штат Миссури получил от федерального правительства для выплаты пособий по безработице. По закону работодатели платят проценты по этому кредиту. Сумма доли каждого работодателя в процентах основана на их налогооблагаемой заработной плате за предыдущий календарный год. Эта сумма указана в пункте 8 (Оценка федеральных интересов) отчета о взносах и заработной плате за второй квартал, предоставленного Отделом обеспечения занятости. Оплата должна быть произведена до 31 июля. Как указано выше, штат Миссури выплатил федеральный заем.

Ожидается, что в 2023 календарном году федеральная оценка интересов не потребуется.

Демпинг SUTA

Демпинг Закона штата о налоге на безработицу (SUTA) относится к попыткам работодателей платить более низкие налоги штата по безработице, чем позволяет их уровень опыта. Практика демпинга SUTA включает перевод заработной платы со счета с более высокой ставкой на счет с более низкой ставкой и различные схемы реструктуризации для получения начальных или более низких налоговых ставок. Закон штата Миссури о гарантиях занятости запрещает эту практику, предписывая передачу уровня опыта в определенных ситуациях и запрещая передачу уровня опыта в других. Кроме того, закон также требует, чтобы DES налагал существенные штрафы на тех, кто сознательно занимается демпинговой деятельностью SUTA.

Если физическое лицо, организация или единица-работодатель умышленно нарушает или пытается нарушить Закон о гарантиях занятости, связанный с определением ставки взноса, или умышленно советует другому таким образом, что это приводит к нарушению такого положения, физическое лицо, организация , или нанимающая единица подлежат следующим штрафам:

- Если работодатель, то для текущего года и трех тарифных лет, непосредственно следующих за текущим тарифным годом, базовая ставка такого работодателя должна быть максимальной базовой ставкой, применимой к такому типу работодателя или текущая базовая ставка работодателя плюс два процента, в зависимости от того, что больше;

- Если такое физическое лицо, организация или нанимающее подразделение не является работодателем, оно подлежит гражданско-правовому денежному штрафу в размере не более 5000 долларов США.