Вклады Совкомбанка на сегодня для физических лиц — условия и проценты по депозитам в рублях в 2023 году

Реклама

- Выберу

- Депозиты

- Совкомбанк

- Частным клиентам

- Бизнесу

- Информация о банке

В любом отделении Совкомбанка или онлайн можно положить деньги на депозит. В 2023 году физические лица могут делать вклады с опциями снятия, пополнения и ежемесячного получения процентов. Среди 7 предложений банка – депозиты и накопительные счета.

В долларах С капитализацией С пополнением Пенсионные В рублях Мультивалютные Детские В юанях Подбор вклада онлайн

Условия вкладов

- Общие условия

- Примеры расчетов

- Ставка: до 9,0%

- Сумма: от 10 000 ₽от 10 000 ₽

- Срок: от 91 дня до 365 дней

- Капитализация: нет

- Выплата процентов: в конце срока

- Пополнение: нет

- Частичное снятие: нет

Подробнее Подать заявку

- Общие условия

- Примеры расчетов

- Ставка: до 8,5%

- Сумма: от 10 000 ₽от 10 000 ₽

- Срок: от 3 месяцев до 3 лет

- Капитализация: нет

- Выплата процентов: в конце срока

- Пополнение: есть

- Частичное снятие: есть

Подробнее Подать заявку

- Общие условия

- Примеры расчетов

- Ставка: до 8,0%

- Сумма: от 10 000 ₽от 10 000 ₽

- Срок: от 91 дня до 365 дней

- Капитализация: нет

- Выплата процентов: в конце срока

- Пополнение: нет

- Частичное снятие: нет

Подробнее Подать заявку

Максимальная ставка

- Общие условия

- Примеры расчетов

- Ставка: до 8,0%

- Сумма: от 10 000 ₽от 10 000 ₽

- Срок: Любой

- Капитализация: есть

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

Подробнее Подать заявку

Лиц. №963

№963

Вклад «Удобный»

Сумма

от 10 000 ₽от 10 000 ₽

Срок

3 месяца – 3 года

Ставка

до 7,5%

- Общие условия

- Ставка: до 7,5%

- Сумма: от 10 000 ₽от 10 000 ₽

- Срок: от 3 месяцев до 3 лет

- Капитализация: нет

- Выплата процентов: в конце срока

- Пополнение: есть

- Частичное снятие: есть

Подробнее Подать заявку

- Общие условия

- Примеры расчетов

- Ставка: до 8,8%

- Сумма: от 10 000 ₽от 10 000 ₽

- Срок: от 3 месяцев до 1 года

- Капитализация: нет

- Выплата процентов: в конце срока

- Пополнение: есть

- Частичное снятие: нет

Подробнее Подать заявку

- Общие условия

- Примеры расчетов

- Ставка: до 7,8%

- Сумма: от 10 000 ₽от 10 000 ₽

- Срок: от 3 месяцев до 1 года

- Капитализация: нет

- Выплата процентов: в конце срока

- Пополнение: есть

- Частичное снятие: нет

Подробнее Подать заявку

Дата обновления: 13. 02.2023 10:54

02.2023 10:54

Информация о ставках и условиях вкладов в России предоставлена банками или взята из открытых источников. Пожалуйста, уточняйте условия продуктов в отделениях банков или по телефонам справочных служб.

Отзывы о вкладах в Совкомбанке

Все отзывы о банкеoverlay link

5

ЛС

Лидия Строк Россия, 10 ноября 2022, 12:34

Отзыв о вкладе «Яркий процент с Халвой (при расчётах картой «Халва»)»

Замечательные сотрудники всегда помогают в личном кабинете оплатить коммунальные платежи все подсказывают и объясняют.Спасибо за обслуживание.

Отменить

ИИ Валера оценил этот отзыв как крайне положительный тут</a>»>

overlay link

5

Л

Людмила З. Россия, 04 марта 2021, 17:26

Отзыв о вкладе «Удобный при расчетах картой Халва»

Хочу выразить огромную благодарность сотруднику Совкомбанка,офис 346 г. Вятские Поляны,Заляевой Лилие,за её профессионализм и отзывчивость.Очень Читать далее…

Вятские Поляны,Заляевой Лилие,за её профессионализм и отзывчивость.Очень Читать далее…

Хочу выразить огромную благодарность сотруднику Совкомбанка,офис 346 г.Вятские Поляны,Заляевой Лилие,за её профессионализм и отзывчивость.Очень понравилось то,что доступно рассказала о преимуществах карты Халва.Очень компетентный сотрудник,побольше бы таких. Скрыть

Отменить

ИИ Валера оценил этот отзыв как крайне положительный тут</a>»>

overlay link

5

ЕП

Елена Павлова Россия, 20 марта 2021, 16:50

Отзыв о вкладе «Весеннее настроение с Халвой (при расчётах картой «Халва»)», офисное отделение ОО «Воронеж-Центр» Московского филиала

Хочу отметить профессиональный подход к работе Нижниковой Анастасии. Компетентна, доброжелательна, внимательна. Спасибо за достойное обслуживание!

Отменить

ИИ Валера оценил этот отзыв как крайне положительный тут</a>»>

Все отзывы о банке

Ответы экспертов на вопросы о Совкомбанке

Все ответы экспертовП

Пенсионер

Ульяновск, 12 февраля 2023, 01:21

Если в Чебоксарах отделения банка Синара

Отвечает Екатерина Линник Россия

Здравствуйте!

В Чебоксарах нет офисов банка Синара, ближайший находится в Нижнем Новгороде по. .. Читать всё

.. Читать всё

ИК

Ирина Когут

Россия, 10 февраля 2023, 00:50

Вклад с частичным пополнением и снятием

Отвечает Валерия Шибаева Россия

Ирина, здравствуйте!

В ВТБ есть несколько вкладов с возможностью частичного снятия и… Читать всё

Есть вопрос?

На него ответят пользователи, которые сталкивались с похожими ситуациями, или наши эксперты

Задать вопрос

Все ответы экспертов

Есть вопрос?

На него ответят пользователи, которые сталкивались с похожими ситуациями, или наши эксперты

Задать вопрос

Полезная информация

Где оформить вклад Совкомбанка

Выберите вклад

Что вы хотите найти?

Мнение эксперта

Помощник

Наверх

Валютные вклады в банках 2023 — ставки до 7,5 процентов годовых по вкладам в валюте для физических лиц на сегодня

Все 200 предложений валютных вкладов от 98 банков со ставкой до 7,5% годовых за 2023 год. Вы можете открыть депозит в валюте различных государств, выбрать программу со сроком размещения средств от 15 дней до 5 лет или до востребования. Сравнив ставки по валютным депозитам и другие условия, вы легко выберете лучший вариант.

Вы можете открыть депозит в валюте различных государств, выбрать программу со сроком размещения средств от 15 дней до 5 лет или до востребования. Сравнив ставки по валютным депозитам и другие условия, вы легко выберете лучший вариант.

Вклады в долларах США, 10 000 $. Доступно 200 предложений. Изменить

Выгодное предложение

Лицензия №1326

Вклад «Альфа-Счет» 9,2

- Капитализация

- Пополнение

- Частичное снятие

- Открытие онлайн

| Сумма | Срок | Ставка |

|---|---|---|

от 1 $ | любой | 0,1% |

Подробнее Подать заявку

- Общие условия

- Примеры расчётов

- Ставка: 0,1%

- Сумма: от 1 $

- Срок: любой

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

Подробнее Подать заявку

Выгодное предложение

Лицензия №1326

Альфа-Вклад 8

- Капитализация

- Открытие онлайн

| Сумма | Срок | Ставка |

|---|---|---|

от 500 $ | от 92 дней до 3 лет | до 0,1% |

Подробнее Подать заявку

- Общие условия

- Примеры расчётов

- Ставка: до 0,1%

- Сумма: от 500 $

- Срок: от 92 дней до 3 лет

- Капитализация: нет

- Выплата процентов: в конце срока

- Пополнение: нет

- Частичное снятие: нет

Подробнее Подать заявку

Лицензия №1000

Вклад «Наличный» 7,3

- Капитализация

| Сумма | Срок | Ставка |

|---|---|---|

от 1 000 $ | 91 день | 5% |

Подробнее Подать заявку

- Общие условия

- Примеры расчётов

- Ставка: 5%

- Сумма: от 1 000 $

- Срок: 91 дня

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: нет

- Частичное снятие: нет

Подробнее Подать заявку

Лицензия №436

Вклад «Валютный резерв» 5,7

- Пополнение

| Сумма | Срок | Ставка |

|---|---|---|

от 1 000 $ | от 367 дней до 733 дней | до 1% |

Подробнее Подать заявку

- Общие условия

- Примеры расчётов

- Ставка: до 1%

- Сумма: от 1 000 $

- Срок: от 367 до 733 дней

- Капитализация: нет

- Выплата процентов: в конце срока

- Пополнение: есть

- Частичное снятие: нет

Подробнее Подать заявку

Лицензия №3349 Еще 7

- Общие условия

- Примеры расчётов

- Ставка: до 0,8%

- Сумма: от 50 $

- Срок: от 91 дня до 395 дней

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: нет

- Частичное снятие: нет

Подробнее Подать заявку

Лицензия №1978 Еще 4

- Общие условия

- Примеры расчётов

- Ставка: до 0,6%

- Сумма: от 100 $

- Срок: от 3 до 24 месяцев

- Капитализация: нет

- Выплата процентов: в конце срока

- Пополнение: нет

- Частичное снятие: нет

Подробнее Подать заявку

Лицензия №3368 Еще 4

Вклад «Все просто» 6,7

- Капитализация

| Сумма | Срок | Ставка | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

от 50 $ | 1096 дней | до 0,4%

Подробнее |

Подробнее Подать заявку

- Общие условия

- Примеры расчётов

- Ставка: до 0,4%

- Сумма: от 50 $

- Срок: 1 096 дней

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: нет

- Частичное снятие: нет

Подробнее Подать заявку

Лицензия №429 Еще 2

Вклад «Правильный выбор» При открытии онлайн 7,8

- Капитализация

- Пополнение

- Частичное снятие

- Автопролонгация

- Открытие онлайн

| Сумма | Срок | Ставка |

|---|---|---|

от 300 $ | от 91 дня до 390 дней | до 0,05% |

Подробнее Подать заявку

- Общие условия

- Примеры расчётов

- Ставка: до 0,05%

- Сумма: от 300 $

- Срок: от 91 дня до 390 дней

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

Подробнее Подать заявку

Лицензия №3287 Еще 5

Вклад «Накопительный» Открытие в системе ДБО 6,9

- Капитализация

- Пополнение

- Автопролонгация

- Открытие онлайн

| Сумма | Срок | Ставка |

|---|---|---|

от 300 $ | от 31 дня до 732 дней | до 0,01% |

Подробнее Подать заявку

- Общие условия

- Примеры расчётов

- Ставка: до 0,01%

- Сумма: от 300 $

- Срок: от 31 дня до 732 дней

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: нет

Подробнее Подать заявку

Лицензия №705 Еще 1

- Общие условия

- Примеры расчётов

- Ставка: 1%

- Сумма: от 300 до 5 000 000 $

- Срок: 180 дней

- Капитализация: нет

- Выплата процентов: в конце срока

- Пополнение: нет

- Частичное снятие: нет

Подробнее Подать заявку

Лицензия №2518 Еще 1

Вклад «Пополняемый» 7,3

- Пополнение

- Автопролонгация

- Открытие онлайн

| Сумма | Срок | Ставка |

|---|---|---|

от 1 000 $ | от 181 дня до 366 дней | до 0,95% |

Подробнее Подать заявку

- Общие условия

- Примеры расчётов

- Ставка: до 0,95%

- Сумма: от 1 000 $

- Срок: от 181 дня до 366 дней

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: нет

Подробнее Подать заявку

Лицензия №3311 Еще 6

- Общие условия

- Примеры расчётов

- Ставка: до 0,75%

- Сумма: от 1 000 $

- Срок: от 368 до 1 098 дней

- Капитализация: нет

- Выплата процентов: в конце срока

- Пополнение: нет

- Частичное снятие: нет

Подробнее Подать заявку

Лицензия №2210

Вклад «ТКБ-Залоговый» 6,3

- Частичное снятие

| Сумма | Срок | Ставка |

|---|---|---|

от 3 000 $ | 1100 дней | 0,5% |

Подробнее Подать заявку

- Общие условия

- Примеры расчётов

- Ставка: 0,5%

- Сумма: от 3 000 $

- Срок: 1 100 дней

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: нет

- Частичное снятие: есть

Подробнее Подать заявку

Лицензия №1751 Еще 3

Вклад «Новый Пенсионный» 6,9

- Пополнение

| Сумма | Срок | Ставка |

|---|---|---|

от 50 $ | 366 дней | 0,4% |

Подробнее Подать заявку

- Общие условия

- Примеры расчётов

- Ставка: 0,4%

- Сумма: от 50 $

- Срок: 366 дней

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: нет

Подробнее Подать заявку

Лицензия №1354 Еще 1

Вклад «PRIME» 7,5

- Капитализация

- Пополнение

- Частичное снятие

| Сумма | Срок | Ставка |

|---|---|---|

от 10 000 $ | от 91 дня до 1095 дней | 0,1% |

Подробнее Подать заявку

- Общие условия

- Примеры расчётов

- Ставка: 0,1%

- Сумма: от 10 000 $

- Срок: от 91 дня до 1 095 дней

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

Подробнее Подать заявку

Лицензия №2733

Вклад «Валютный запас» 5,4

- Капитализация

- Пополнение

- Автопролонгация

| Сумма | Срок | Ставка |

|---|---|---|

от 300 $ | 367 дней | 0,01% |

Подробнее Подать заявку

- Общие условия

- Примеры расчётов

- Ставка: 0,01%

- Сумма: от 300 $

- Срок: 367 дней

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: нет

Подробнее Подать заявку

Лицензия №2590 Еще 3

Счёт «Доходный» 7,8

- Капитализация

- Пополнение

- Частичное снятие

- Открытие онлайн

| Сумма | Срок | Ставка |

|---|---|---|

от 1 $ | любой | 0,01% |

Подробнее Подать заявку

- Общие условия

- Примеры расчётов

- Ставка: 0,01%

- Сумма: от 1 $

- Срок: любой

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

Подробнее Подать заявку

Лицензия №2304 Еще 2

Вклад «Накопительный» 7,5

- Пополнение

- Частичное снятие

- Открытие онлайн

| Сумма | Срок | Ставка |

|---|---|---|

от 1 000 $ | от 91 дня до 1095 дней | до 0,01% |

Подробнее Подать заявку

- Общие условия

- Примеры расчётов

- Ставка: до 0,01%

- Сумма: от 1 000 $

- Срок: от 91 дня до 1 095 дней

- Капитализация: нет

- Выплата процентов: в конце срока

- Пополнение: есть

- Частичное снятие: есть

Подробнее Подать заявку

Лицензия №1745

Вклад «Валютный — наличные» 6,9

- Капитализация

| Сумма | Срок | Ставка |

|---|---|---|

от 100 $ | от 91 дня до 180 дней | 5% |

Подробнее Подать заявку

- Общие условия

- Примеры расчётов

- Ставка: 5%

- Сумма: от 100 $

- Срок: от 91 дня до 180 дней

- Капитализация: нет

- Выплата процентов: в конце срока

- Пополнение: нет

- Частичное снятие: нет

Подробнее Подать заявку

Лицензия №3124

- Общие условия

- Примеры расчётов

- Ставка: 4%

- Сумма: от 100 $

- Срок: 61 дня

- Капитализация: нет

- Выплата процентов: в конце срока

- Пополнение: нет

- Частичное снятие: нет

Подробнее Подать заявку

Дата обновления: 13. 02.2023 10:59

02.2023 10:59

Рейтинг продуктов

3,52 из 5

Информация о ставках и условиях вкладов в России предоставлена банками или взята из открытых источников. Пожалуйста, уточняйте условия продуктов в отделениях банков или по телефонам справочных служб.

Рейтинг валютных вкладов

| Название продукта | Процент по вкладу | Сумма | Срок | Выплата процентов |

|---|---|---|---|---|

Наличный от банка «ВТБ» | Процент по вкладудо 5% | Сумма от 1 000 $ | Срок 91 день | Выплата процентов ежемесячно |

Валютный — наличные от БыстроБанка | Процент по вкладудо 5% | Сумма от 100 $ | Срок от 91 до 180 дней | Выплата процентов в конце срока |

ЭКСПОНЕНТА от Инбанка | Процент по вкладудо 4,8% | Сумма от 20 000 $ | Срок от 720 до 1080 дней | Выплата процентов ежемесячно |

Наличные Плюс от НС Банка | Процент по вкладудо 4% | Сумма от 100 $ | Срок 61 день | Выплата процентов в конце срока |

Акционный Private от банка «ЗЕНИТ» | Процент по вкладудо 4% | Сумма от 100 000 $ | Срок от 182 до 365 дней | Выплата процентов в конце срока |

Космос от Енисейского Объединенного Банка | Процент по вкладудо 3% | Сумма от 50 $ | Срок от 31 до 150 дней | Выплата процентов в конце срока |

Срочный вклад от СЭБ Банка | Процент по вкладудо 2% | Сумма от 500 $ до 100 000 $ | Срок от 1 месяца до 3 лет | Выплата процентов в конце срока |

Валютный резерв 2022 от Автоградбанка | Процент по вкладудо 1,5% | Сумма от 100 $ | Срок 370 дней | Выплата процентов ежемесячно |

Депозит от Владбизнесбанка | Процент по вкладудо 1% | Сумма от 100 $ | Срок 370 дней | Выплата процентов в конце срока |

Классический от банка «Пермь» | Процент по вкладудо 1% | Сумма от 1 000 $ | Срок от 91 дня до 3 лет | Выплата процентов ежемесячно |

Мнение эксперта

Помощник

Ирина Волкова

Автор Выберу. ру, [email protected]

ру, [email protected]

Специализация: микрозаймы, кредиты, ипотека, страхование

Если у вкладчика имеется большая сумма сбережений в долларах или евро, вклад в иностранной валюте может стать выгодной долгосрочной инвестицией. Однако не все банки поддерживают данную услугу, поэтому, чтобы открыть выгодный валютный вклад, стоит обратить внимание на крупных игроков финансовой сцены. Учитывайте не только величину ставки, но и периодичность начисления процентов, условия пополнения, пролонгации или специальные программы. Обычно самые высокие проценты начисляются по валютным вкладам для пенсионеров или открытым онлайн.

Валютные вклады — надежный инструмент хранения средств, но стоит помнить, что наибольшую эффективность он принесет, если вкладчик планирует изначально вложить большую сумму. По оценкам экспертов сейчас будет непросто получить доход с валютного депозита, так как в случае необходимости снять часть суммы и конвертировать ее в рубли вы рискуете потерять определенный процент накоплений.

Часто задаваемые вопросы

Выгодно ли открывать депозит в валюте?

Сейчас лучшее время для открытия валютных депозитов. Максимальные ставки банки предлагают по краткосрочным продуктам. Но курсы валют меняются каждый день. Чтобы сбережения принесли максимальный доход, лучше хранить их на нескольких вкладах: часть положить на рублёвый депозит, часть — на валютный. Кроме того, из-за ограничений на снятие валюты может быть выдана сумма не более 10 000 в долларовом эквиваленте, а остальную часть вклада можно получить только в рублях по курсу.

Что требуется для открытия?

Оформить заявку на открытие валютного депозита можно онлайн. Для этого откройте продукт, нажмите «Подать заявку» и заполните форму. В большинстве случаев оформление онлайн доступно только для клиентов банка. Если вы ещё не обслуживаетесь в этой организации, с вами свяжется сотрудник банка и предложит прийти в ближайшее отделение для открытия депозита. С собой нужно взять паспорт гражданина РФ или другого государства. Иностранные граждане должны предоставить документы, подтверждающие законность пребывания в РФ.

Иностранные граждане должны предоставить документы, подтверждающие законность пребывания в РФ.

Где лучше открыть валютный вклад для физических лиц?

Открывать депозит лучше там, где вам подходят все условия валютных вкладов: снятие, пополнение, срок, сумма и процентная ставка. На Выберу.ру — предложения с максимальными ставками от надёжных банков — можно выбрать любой. Если вы уже клиент одного из банков, для вас могут быть особые условия — уточните это перед открытием вклада.

Выберите вклад

Задайте вопрос экспертам или пользователям Выберу.ру

Рид: Большие банки не отражают наилучшие интересы потребителей в своих процентных ставках по сберегательным счетам

ВАШИНГТОН, округ Колумбия – Это простой факт: когда Федеральная резервная система повышает ставки, банки повышают процентные ставки, которые они платят вкладчикам. . Памятуя об этой истории, сенатор США Джек Рид (демократ от Род-Айленда) задает простой вопрос крупнейшим банкам страны: если крупные банки сейчас взимают с клиентов гораздо более высокие процентные ставки за ряд продуктов, почему они до сих пор платят клиентам такие ничтожные суммы? ставки за деньги на их сберегательных счетах?

По данным Федеральной корпорации страхования депозитов (FDIC), средняя процентная ставка по сберегательному счету составляет 0,21 процента. И большинство крупных банков по-прежнему фактически выплачивают своим вкладчикам всего 0,01% годовых за сбережения.

Рид, член Банковского комитета Сената, говорит, что несправедливо, когда крупные банки взимают сотни, а в некоторых случаях и тысячи долларов процентных ставок за такие вещи, как ссуды по кредитным картам (до 28 процентов) и ипотечные кредиты (7 процентов). ), в то время как потребители зарабатывают всего несколько копеек в виде процентов — менее половины с половиной процента — за деньги на своих сберегательных счетах.

Во время слушаний в Банковском комитете Сената по поводу надзора за крупными банками сенатор Рид обвинил крупные банки в том, что они пользуются своими клиентами, взимая более высокие процентные ставки под предлогом более высоких процентных ставок, в то время как сами банки не выплачивают более высокие процентные доходы по сберегательным счетам. .

Более высокие процентные ставки, устанавливаемые Федеральной резервной системой для борьбы с инфляцией, могут увеличить расходы заемщиков, но также должны означать более высокие доходы вкладчиков. Это связано с тем, что сберегательные счета в банке фактически позволяют банку занимать деньги вкладчика, за что учреждение взамен выплачивает клиенту определенный процент.

Во время слушаний 22 сентября с руководителями крупных банков сенатор Рид заявил: «Процентные ставки растут, но ставки по депозитам, которые вы платите за свои депозиты, на самом деле остаются на прежнем уровне — очень, очень низкие. Возникает вопрос, что [вы] зарабатываете значительные суммы денег на этих повышенных процентных ставках, почему вы не начинаете повышать процентные ставки по депозитам?»

Генеральный директор Wells Fargo Чарльз Шарф ответил: «Мы начинаем повышать ставки. У нас есть продукты, у которых есть ряд альтернатив, я думаю, вплоть до пика в 1,5 процента на днях. И поскольку ставки продолжают расти, мы ожидаем дальнейшего увеличения ставок, которые мы платим нашим клиентам».

Сорок два дня спустя Wells Fargo может взимать ставки по ипотечным кредитам в размере 7 процентов и более высокие ставки для потребителей, чтобы иметь баланс кредитной карты, однако проценты по сберегательным счетам для клиентов Wells Fargo практически не изменились.

Сегодня сенатор Рид отправил семь отдельных писем в Wells Fargo и шесть других крупных банков (JPMorgan Chase, Bank of America, Citigroup, U.S. Bancorp, Truist и PNC), отметив : «Похоже, что крупнейшие банки используют более высокие изменения процентных ставок в интересах их руководителей и акционеров, а не простых американцев, чьи депозиты обеспечивают финансирование, необходимое для работы этих банков».

По данным FDIC, по состоянию на июнь коммерческие банки США держали депозиты на сумму 16,8 триллиона долларов, причем большая часть этих денег была размещена на индивидуальных расчетных и сберегательных счетах.

Сенатор Рид написал: «Сегодня Федеральная резервная система повысила целевую процентную ставку до 4%. Благодаря более высоким процентным ставкам Wells Fargo [или JPMorgan Chase, Bank of America, Citigroup, U.S. Bancorp, Truist и PNC] смогла получить гигантскую прибыль от кредитования своих клиентов. В прошлом квартале ваш банк собрал более 12 миллиардов долларов в виде процентов по ипотечным и другим кредитам, что на 36% больше, чем годом ранее. Эта цифра не включает проценты, которые Wells Fargo [или JPMorgan Chase, Bank of America, Citigroup, U.S. Bancorp, Truist и PNC] выплачивается вкладчикам. Вы признали, что действия Федеральной резервной системы дают вашему банку возможность получить прибыль, сообщив инвесторам в последнем отчете о прибылях и убытках, что вы видите «положительное влияние повышения процентных ставок на сильный рост чистого процентного дохода» и что ваш банк «хорошо позиционируется». поскольку мы будем продолжать получать выгоду от более высоких ставок ».

Эта цифра не включает проценты, которые Wells Fargo [или JPMorgan Chase, Bank of America, Citigroup, U.S. Bancorp, Truist и PNC] выплачивается вкладчикам. Вы признали, что действия Федеральной резервной системы дают вашему банку возможность получить прибыль, сообщив инвесторам в последнем отчете о прибылях и убытках, что вы видите «положительное влияние повышения процентных ставок на сильный рост чистого процентного дохода» и что ваш банк «хорошо позиционируется». поскольку мы будем продолжать получать выгоду от более высоких ставок ».

«Обычно можно ожидать, что вкладчики также будут располагать хорошими возможностями, чтобы воспользоваться более высокими процентными ставками. Но, похоже, это не относится к вкладчикам крупнейших банков. Уэллс Фарго [или JPMorgan Chase, Bank of America, Citigroup, U.S. Bancorp, Truist и PNC] выиграли от более высоких процентных ставок, взимая с клиентов гораздо больше за ипотечные кредиты, кредитные карты и другие кредиты, не платя клиентам более высокие ставки по их депозитам. Год назад новый клиент Wells Fargo [или JPMorgan Chase, Bank of America, Citigroup, U.S. Bancorp, Truist и PNC ] получил 0,01% на обычный сберегательный счет, при этом заплатив 3,34% на 30-летний фиксированный счет. ставка по ипотеке и от 13% до 25% по кредитной карте. Теперь тот же новый клиент по-прежнему будет получать 0,01% на сберегательный счет, но платить 7,08% по ипотеке и от 16% до 28% по кредитной карте».

Год назад новый клиент Wells Fargo [или JPMorgan Chase, Bank of America, Citigroup, U.S. Bancorp, Truist и PNC ] получил 0,01% на обычный сберегательный счет, при этом заплатив 3,34% на 30-летний фиксированный счет. ставка по ипотеке и от 13% до 25% по кредитной карте. Теперь тот же новый клиент по-прежнему будет получать 0,01% на сберегательный счет, но платить 7,08% по ипотеке и от 16% до 28% по кредитной карте».

Рид завершил свое письмо, дав банкам три недели на то, чтобы ответить на простой вопрос: «пожалуйста, предоставьте объяснение до 23 ноября 2022 года, почему ваш банк по-прежнему выплачивает такие же очень низкие процентные ставки по депозитам, несмотря на то, что он получает гигантскую прибыль, взимая с заемщиков более высокие процентные ставки по кредитам».

Далее следует текст письма в Wells Fargo, и почти идентичные письма в каждый банк можно найти здесь:

2 ноября 2022 г.

Mr. Charles W. Scharf

Scharf

Chief Executive Officer

Wells Fargo & Co.

420 Montgomery Street

San Francisco, CA 94104

Dear Mr Scharf:

Я пишу, чтобы узнать об очень низких процентных ставках, которые Wells Fargo выплачивает своим клиентам по их сберегательным счетам.

Ранее сегодня Федеральная резервная система повысила целевую процентную ставку до 4%. Благодаря более высоким процентным ставкам Wells Fargo смогла получить гигантскую прибыль от кредитования своих клиентов. В прошлом квартале ваш банк собрал более 12 миллиардов долларов в виде процентов по ипотечным и другим кредитам, что на 36% больше, чем годом ранее. Эта цифра не включает проценты, которые Wells Fargo выплачивала вкладчикам. Вы признали, что действия Федеральной резервной системы дают вашему банку возможность получить прибыль, сообщив инвесторам в последнем отчете о прибылях и убытках, что вы видите «положительное влияние повышения процентных ставок на сильный рост чистого процентного дохода» и что ваш банк «хорошо позиционируется». поскольку мы будем продолжать получать выгоду от более высоких ставок.

поскольку мы будем продолжать получать выгоду от более высоких ставок.

Обычно можно ожидать, что вкладчики также будут располагать хорошими возможностями, чтобы воспользоваться более высокими процентными ставками. Но, похоже, это не относится к вкладчикам крупнейших банков. Wells Fargo выиграла от более высоких процентных ставок, взимая с клиентов гораздо больше за ипотечные кредиты, кредитные карты и другие кредиты, не платя клиентам более высокие ставки по их депозитам. Год назад новый клиент Wells Fargo получил 0,01% на обычный сберегательный счет, при этом заплатив 3,34% по 30-летней ипотеке с фиксированной процентной ставкой и от 13% до 25% по кредитной карте. Теперь тот же новый клиент по-прежнему будет получать 0,01% на сберегательный счет, но платить 7,08% по ипотеке и от 16% до 28% по кредитной карте.

В ответ на мои вопросы на слушаниях в Банковском комитете Сената в сентябре 2022 года вы и руководители других крупнейших банков страны сказали, что ожидаете повышения ставок по депозитам, поскольку Федеральная резервная система продолжает повышать процентные ставки. Собственные исследования банковской отрасли показали, что ставки по депозитам начнут расти, как только целевая процентная ставка Федеральной резервной системы достигнет 1,33%. Цель Федеральной резервной системы приближается к этому уровню в три раза. Несколько других крупных банков действительно предлагают сберегательные счета, по которым вкладчикам выплачивается от 2,25% до 3,0%. И все же депозитные ставки в вашем банке не изменились.

Собственные исследования банковской отрасли показали, что ставки по депозитам начнут расти, как только целевая процентная ставка Федеральной резервной системы достигнет 1,33%. Цель Федеральной резервной системы приближается к этому уровню в три раза. Несколько других крупных банков действительно предлагают сберегательные счета, по которым вкладчикам выплачивается от 2,25% до 3,0%. И все же депозитные ставки в вашем банке не изменились.

В то время как средние потребители практически не заметили повышения ставок по депозитам, ваш банк предлагает более доходные долгосрочные депозитные продукты состоятельным клиентам, которые могут позволить себе заблокировать десятки или сотни тысяч долларов на срок более года. . Но эти депозитные продукты недоступны для многих американцев, которые не могут себе их позволить, и они не могут заменить сберегательные счета, которые дают клиентам доступ к своим деньгам по требованию для оплаты аренды или коммунальных услуг.

Рост процентных ставок сильно ударил по американцам. Клиенты платят все больше и больше за кредиты. Похоже, что крупнейшие банки используют среду с более высокими процентными ставками в интересах своих руководителей и акционеров, а не простых американцев, чьи депозиты обеспечивают финансирование, необходимое для работы этих банков. Вкладчикам было бы лучше, если бы крупнейшие банки предлагали ставки по депозитам, которые хотя бы немного напоминали целевую ставку Федерального резерва.

Клиенты платят все больше и больше за кредиты. Похоже, что крупнейшие банки используют среду с более высокими процентными ставками в интересах своих руководителей и акционеров, а не простых американцев, чьи депозиты обеспечивают финансирование, необходимое для работы этих банков. Вкладчикам было бы лучше, если бы крупнейшие банки предлагали ставки по депозитам, которые хотя бы немного напоминали целевую ставку Федерального резерва.

В свете этих опасений, пожалуйста, предоставьте объяснение до 23 ноября 2022 года, почему ваш банк по-прежнему выплачивает такие же очень низкие процентные ставки по депозитам, несмотря на то, что он получает гигантскую прибыль, взимая с заемщиков более высокие процентные ставки по кредитам.

Я ценю ваше внимание к этому важному вопросу.

С уважением,

Что такое совокупный рост — Wells Fargo

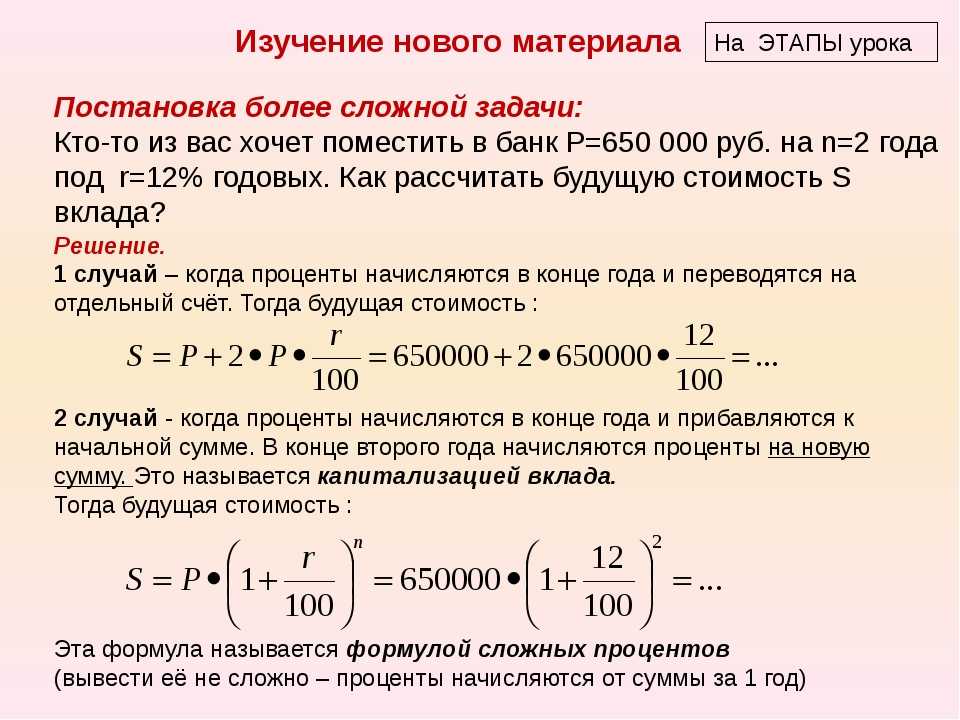

Составление сложных процентов — это мощная инвестиционная концепция, которая включает в себя получение прибыли как от ваших первоначальных инвестиций, так и от прибыли, которую вы получили как от ваших первоначальных инвестиций, так и от прибыли, которую вы получили как от своих первоначальных инвестиций, так и от прибыли. Чтобы начисление процентов работало, вам необходимо реинвестировать свои доходы обратно на свой счет. Например, вы инвестируете 1000 долларов и получаете доходность 6%. В первый год вы заработаете 60 долларов, увеличив общую сумму инвестиций до 1060 долларов, если реинвестируете свой доход.

Чтобы начисление процентов работало, вам необходимо реинвестировать свои доходы обратно на свой счет. Например, вы инвестируете 1000 долларов и получаете доходность 6%. В первый год вы заработаете 60 долларов, увеличив общую сумму инвестиций до 1060 долларов, если реинвестируете свой доход.

В следующем году вы получите прибыль от ваших общих инвестиций в размере 1060 долларов. Если бы ваша прибыль снова составила 6%, вы бы заработали 63,60 доллара, в результате чего ваши общие инвестиции достигли 1123,60 доллара.

В долгосрочной перспективе сложный рост может экспоненциально увеличить ваши первоначальные инвестиции. В нашем гипотетическом примере, если ваша прибыль останется на уровне 6%, к 30 году ваш годовой доход составит 325,10 доллара. Это более чем в пять раз превышает доход в 60 долларов, который вы заработали за первый год — просто за то, что вы сидели и позволяли своим деньгам расти 9.0139 .

Заставьте рост сложных процентов работать на вас

Избавьтесь от сложных процентов, автоматически реинвестируя свои доходы. В свою очередь, эти доходы повышают ценность вашей учетной записи и повышают потенциал зарабатывать еще больше. Ключ? Терпение. Не поддавайтесь искушению снять средства, когда они вырастут. Имейте в виду, что если вы держите свои инвестиции на налогооблагаемом счете, вы все равно будете облагаться налогом на проценты, дивиденды и прирост капитала, которые вы получаете, даже если вы реинвестируете их на счет.

В свою очередь, эти доходы повышают ценность вашей учетной записи и повышают потенциал зарабатывать еще больше. Ключ? Терпение. Не поддавайтесь искушению снять средства, когда они вырастут. Имейте в виду, что если вы держите свои инвестиции на налогооблагаемом счете, вы все равно будете облагаться налогом на проценты, дивиденды и прирост капитала, которые вы получаете, даже если вы реинвестируете их на счет.

Хотите быстрее накопить деньги? Регулярно добавляйте новые деньги на счет. Ваш поставщик финансовых услуг может помочь вам легко организовать такой автоматический перевод, или ваш работодатель может предложить возможность сделать это с помощью разделенного прямого депозита.

Компаундирование зависит от силы времени. Начните экономить и инвестировать как можно раньше — либо в счет, который приносит проценты, либо в инвестиции, которые приносят дивиденды, которые можно реинвестировать.

Похожие темы:

- Инвестирование

Расширьте свои возможности с помощью финансовых знаний

Мы стремимся помочь вам добиться финансового успеха. Здесь вы найдете широкий спектр полезной информации, интерактивные инструменты, практические стратегии и многое другое — все это поможет вам повысить свою финансовую грамотность и достичь своих финансовых целей.

Здесь вы найдете широкий спектр полезной информации, интерактивные инструменты, практические стратегии и многое другое — все это поможет вам повысить свою финансовую грамотность и достичь своих финансовых целей.

Мой финансовый справочник

Продукты для рассмотрения:

- WellsTrade

- Wells Fargo Advisors

- Центр взаимных фондов

Приведенный пример является гипотетическим и предназначен только для информационных целей. Он не предназначен для представления каких-либо конкретных инвестиций и не указывает на будущие результаты.

Wells Fargo and Company и ее аффилированные лица не предоставляют налоговых или юридических консультаций. На это сообщение нельзя полагаться, чтобы избежать налоговых штрафов. Пожалуйста, проконсультируйтесь со своим налоговым и юридическим консультантом, чтобы определить, как эта информация может применяться к вашей собственной ситуации. Реализуется ли вами какой-либо запланированный налоговый результат, зависит от конкретных фактов вашей собственной ситуации на момент подачи налоговой декларации.

Эта информация предоставляется только в образовательных и иллюстративных целях и не является призывом или предложением купить какую-либо ценную бумагу или инструмент или принять участие в какой-либо торговой стратегии. Инвестирование сопряжено с риском, включая возможную потерю основной суммы. Поскольку ситуация каждого инвестора уникальна, вам следует обсудить свои конкретные инвестиционные цели, устойчивость к риску и потребности в ликвидности со своим финансовым специалистом, чтобы помочь определить подходящую инвестиционную стратегию.

Прошлые результаты не являются гарантией будущих результатов.

Дивиденды не гарантируются и могут быть изменены или отменены.

Инвестиционные и страховые продукты:

- Не застрахованы FDIC или каким-либо федеральным правительственным агентством

- Не являются депозитом или другим обязательством или гарантированы Банком или любым аффилированным лицом банка 90534 90534

Инвестиционные продукты и услуги предлагаются через Wells Fargo Advisors.