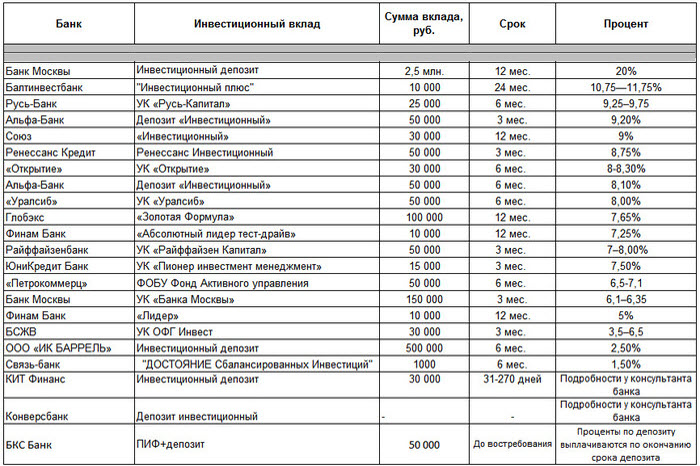

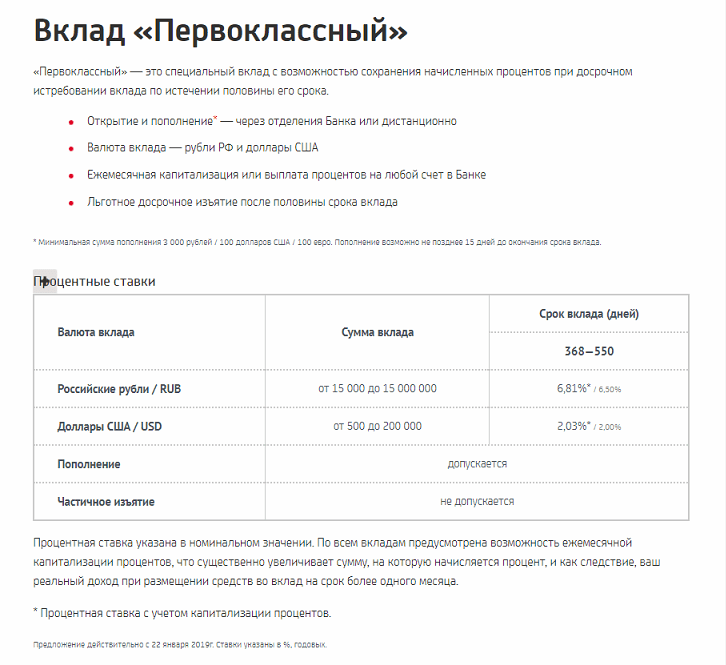

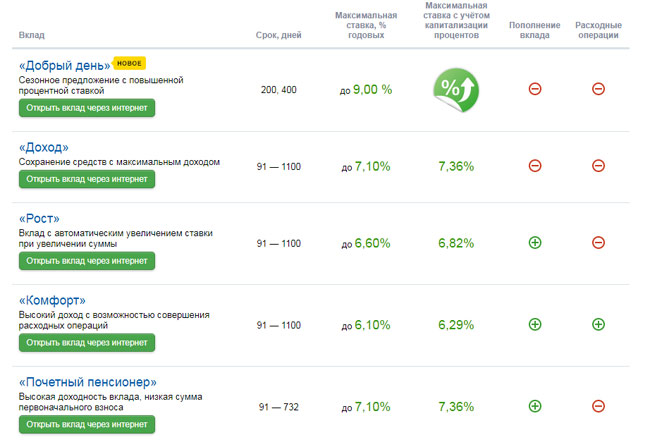

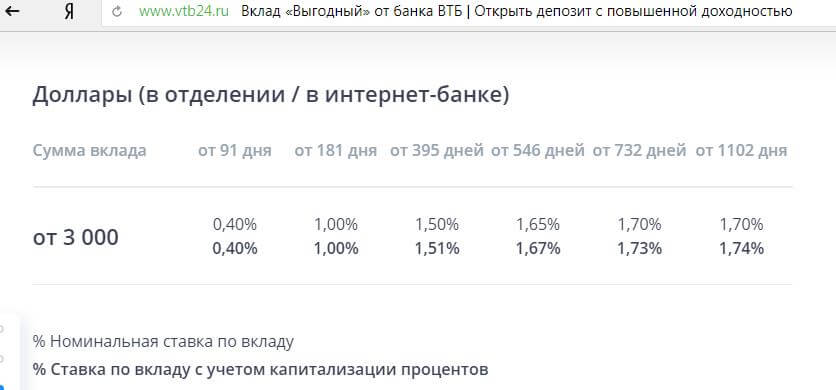

Самые выгодные вклады в банках

ТОП максимальных ставок по вкладам в банках

| Название вклада | Ставка | Сумма | Срок | |

|---|---|---|---|---|

| МКБ. 30 лет Московский Кредитный Банк, Лиц. № 1978 | 8.70% | от 30 000 | до 540 дней | Подать заявку |

| Накопительный счет МКБ Банк, Лиц. № 1978 | 7.50% | от 1 | до 2190 дней | Подать заявку |

| Накопительный счет «Управляй процентом» Газпромбанк, Лиц. № 354 | 9.00% | от 1 | до 2190 дней | Подать заявку |

| Надёжный доход УБРиР, Лиц. № 429 | 8.00% | от 100 000 | 91 дня | Подать заявку |

| СмартВклад с повышенной ставкой Тинькофф Банк, Лиц. № 2673 | 8.00% | от 50 000 | до 730 дней | Подать заявку |

Вклады под выгодный процент

Каждый из нас периодически задумывается о вариантах накоплений и использования доступных денежных средств. Если у вас есть свободная сумма средств, то использовать ее можно по-разному: просто положить в копилку под подушку, или же найти для себя вариант выгодного вклада. Именно депозиты позволяют не только сохранить доступный капитал, но и преумножить его за счет начисления процентов.

Если у вас есть свободная сумма средств, то использовать ее можно по-разному: просто положить в копилку под подушку, или же найти для себя вариант выгодного вклада. Именно депозиты позволяют не только сохранить доступный капитал, но и преумножить его за счет начисления процентов.

Выгодные процентные ставки по вкладам

Выгодные проценты по вкладам в первую очередь зависят от вида депозита:

- срочные вклады, для которых жестко ограничен срок снятия средств со вклада, всегда обладают лучшими ставками, т.к. банк точно знает, в течение которого времени он будет обладать вашими деньгами;

- бессрочные или краткосрочные вклады, по условиям которых вы в любой момент можете снять все деньги, выгодными ставками по вкладам не обладают.

Кроме этого, выгодные вклады в банках отличаются по времени выплаты процентов:

- ежедневно;

- раз в месяц;

- раз в квартал;

- только в конце срока.

По условиям депозитов 2022, самые выгодные процентные ставки начисляются на вклады с выплатой процентов в конце срока.

Выбор банка для выгодного вклада

При выборе банка для размещения своего депозита необходимо обращать внимание на следующие важные пункты в условиях:

- процентную ставку, которая будет начисляться на вашу сумму вклада;

- установленную сумму для ежемесячного пополнения депозита;

- есть ли ограничения по минимальной и максимальной сумме вклада;

- на какой минимальный и максимальный срок можно оформить депозит;

- какие необходимы документы для оформления данной услуги;

- какие санкции установлены за досрочное снятие наличных, предусмотрен ли вообще такой вариант;

На данный момент банки предлагают открывать выгодные вклады в рублях и в валюте, для физических лиц, для пенсионеров и для других категорий граждан.

Безусловно, именно система начисления процентов является одним из решающих факторов выбора банка и программы депозита. Так, на сегодня такие банки, как Сбербанк, ВТБ предлагают наиболее выгодные условия для срочных вкладов на период от 3-х лет без возможности пополнения или частичного снятия.

Как открыть вклад?

На этой странице вы найдете самые выгодные вклады в банках. Специальный калькулятор поможет вам быстро рассчитать все условия. Для этого в специальную форму введите ваши исходные требования:

- сумму вклада;

- срок вклада;

- возможность пополнения;

- условия по капитализации.

После этого система покажет вам варианты депозитов, которые соответствуют вашим требованиям.

После того, как вы выберите свой вариант вклада и банк, вам необходим только паспорт, деньги, которые вы хотите разместить, и один визит в банк.

Лучшие предложения по вкладам

| 🔸 Максимальная ставка: | 12.00% |

| 🔸 Минимальная сумма: | 1 рубль |

| 🔸 Минимальный срок: | 1 день |

| 🔸 Максимальный срок: | 1826 дней |

Часто задаваемые вопросы

Какой банк самый выгодный по вкладам?

Сейчас выгодными вкладами считаются те, ставка по которым находится выше уровня 8 процентов (в годовом исчислении). Это такие банки, например, как ВТБ, Русский стандарт, Райффайзен, ПСБ банк, а также большинство региональных кредитных организаций, не входящие в ТОП — 50 банков РФ.

Это такие банки, например, как ВТБ, Русский стандарт, Райффайзен, ПСБ банк, а также большинство региональных кредитных организаций, не входящие в ТОП — 50 банков РФ.

На какой срок лучше сделать вклад?

Оптимальный срок работы банковского депозита с точки зрения размера ставки, капитализации начисленных процентных доходов, инфляционной динамики рубля — это от 1 года до 3 лет.

Как выгодно открыть банковский вклад?

Выгодно открыть депозитный счет в то время, когда инфляция по рублю выше 5-6%. Ставка вкладов тогда у банкиров становится близко к 7-8% и даже выше. Однако если инфляция будет расти темпами выше 10-12% (в год), то деньги на депозите будут быстрее обесцениваться, чем накапливаться процентный доход.

Дополнительная информация по выгодным вкладам в России

ставки, как открыть вклад в Европе, России в 2022 году

Депозит за границей

В первую очередь депозиты за рубежом могут быть интересны тем, кто хочет разместить в банке большую сумму или просто беспокоится о сохранности своих сбережений. Европейские банки имеют большую капитализацию, вероятность того, что депозит нельзя будет забрать вовремя, гораздо меньше, чем в Украине. И даже если у банка начнутся проблемы, то система гарантирования вкладов, к примеру, Европейского Союза обещает вкладчикам более высокие гарантии, по сравнению с украинской. Так, согласно директиве ЕС 94/19/ЄС сумма гарантирования вкладов должна быть не менее 20 000 евро по каждому депозиту, не зависимо от их количества и валюты. В Украине же эта сумма составляет 200 000 гривен (или около 6 000 евро).

Европейские банки имеют большую капитализацию, вероятность того, что депозит нельзя будет забрать вовремя, гораздо меньше, чем в Украине. И даже если у банка начнутся проблемы, то система гарантирования вкладов, к примеру, Европейского Союза обещает вкладчикам более высокие гарантии, по сравнению с украинской. Так, согласно директиве ЕС 94/19/ЄС сумма гарантирования вкладов должна быть не менее 20 000 евро по каждому депозиту, не зависимо от их количества и валюты. В Украине же эта сумма составляет 200 000 гривен (или около 6 000 евро).

13.04.2022 г. вступил в силу Закон Украины №2180-IX «О внесении изменений в некоторые законы Украины по обеспечению стабильности системы гарантирования вкладов физических лиц», которым вводится 100% гарантия по банковским вкладам физлиц и ФЛП. Подробнее читайте здесь

Каждое государство ЕС формирует свою независимую систему гарантирования вкладов, и условия в разных странах могут отличаться (в любом случае — в большую сторону).

Помимо этого, депозиты за рубежом вполне закономерно будут интересны тем, кто там работает или учится. Ведь, как правило, свои сбережения удобнее иметь при себе, а не пересылать на родину.

В ряде европейских стран депозит в банке дает своему владельцу и дополнительные преимущества: возможность получить более дешевую страховку или взять кредит. А латвийские банки даже предлагают своим вкладчикам помощь в получении вида на жительство в этой стране сроком на пять лет. Правда, только для тех из них, кто разместил значительные суммы (от 300 000 евро) на длительный срок (5 лет и более).

Правда, у заграничных депозитов есть один существенный минус: процентная ставка. Для большинства украинцев 1%-2% годовых, предлагаемые во многих западных банках, покажутся несерьезными, а о невиданных 8%-14% годовых по депозиту, обычных для Украины, европейцы даже не мечтают. Кроме того, условия досрочного снятия депозитов в европейских банках куда более суровые: здесь вы не только потеряете начисленные проценты, но и, вероятнее всего, заплатите штраф за досрочное расторжение. Также, в зависимости от государства, и без того не высокий процентный доход может облагаться налогом. Например, в Латвии банк сразу удерживает из начисленных процентов 10% налога на прирост капитала.

Кроме того, условия досрочного снятия депозитов в европейских банках куда более суровые: здесь вы не только потеряете начисленные проценты, но и, вероятнее всего, заплатите штраф за досрочное расторжение. Также, в зависимости от государства, и без того не высокий процентный доход может облагаться налогом. Например, в Латвии банк сразу удерживает из начисленных процентов 10% налога на прирост капитала.

Для всех остальных граждан Украины Национальный Банк предусмотрел обязательное получение индивидуальной валютной лицензии на размещение валютных ценностей за рубежом, которые действовали до февраля 2019 года. Такая лицензия была действительна в течение года, по ней можно было разместить на заграничном депозите не более 600 000 гривен в год. В 2017 году процедуру упростили за счет разрешения получать лицензии в электронном виде, а с 7 февраля 2019 года в соответствии с законом «О валюте и валютных операциях» такую необходимость и вовсе отменили.

В 2017 году процедуру упростили за счет разрешения получать лицензии в электронном виде, а с 7 февраля 2019 года в соответствии с законом «О валюте и валютных операциях» такую необходимость и вовсе отменили.

Теперь желающим разместить депозит в зарубежном банке необходимо выполнить три условия:

- Открыть счет на свое имя в зарубежном банке

- Сумма размещения на вклад не должна превышать 200 000 евро в год

- Источник происхождения средств придется подтвердить документально.

При этом разрешение на размещение своих валютных ценностей потенциальный вкладчик будет получать уже не у НБУ, а у своего обслуживающего банка. А сами банки будут особое внимание уделять проверке источника происхождения средств. Так, в качестве доказательства легальности и «чистоты» перечисляемых на собственный счет за границей денег может выступать налоговая декларация (в том числе для ФЛП). А вот справка о заработной плате может и не подойти банку — ведь существует вероятность того, что ваш работодатель не уплачивает необходимые платежи в бюджет. Так что трудоустроенным гражданам рекомендуется взять в налоговой службе ведомости о сумме выплаченных доходов и удержанных налогов. Можно также предоставить документы о продаже движимого или недвижимого имущества, если такая сделка имела место. В любом случае, нужно быть готовым к тому, что на подоное «общение» с банком может уйти до трех рабочих дней.

Так что трудоустроенным гражданам рекомендуется взять в налоговой службе ведомости о сумме выплаченных доходов и удержанных налогов. Можно также предоставить документы о продаже движимого или недвижимого имущества, если такая сделка имела место. В любом случае, нужно быть готовым к тому, что на подоное «общение» с банком может уйти до трех рабочих дней.

Особенностью европейских банков является индивидуальный подход к каждому клиенту, поэтому здесь сложно давать универсальные рекомендации о том, как оформить депозит. Скорее всего, зарубежный банк захочет познакомиться с вами «поближе»: узнать об источниках ваших доходов (они должны быть легальными и прозрачными), постоянном месте проживания, получить рекомендацию от обслуживающего вас украинского банка. Для заключения договора вам почти наверняка придется ехать заграницу в офис выбранного банка.

Отказать в открытии счета могут вкладчику, который имеет плохую кредитную историю, подозревается в отмывании денег или террористической деятельности.

Зачастую западные банки устанавливают «порог» — минимальную сумму, меньше которой депозит вам просто не откроют. В Западной Европе ограничения могут составить 10-25 тысяч евро, а в Швейцарии и того больше. Однако волноваться по этому поводу не стоит, ведь ради меньшей суммы украинцам не имеет смысла затевать волокиту с открытием заграничного счета.

Непосредственно разместить средства на счету вы можете как сами (для этого нужно будет вывезти необходимую сумму заграницу), так и с помощью посреднического банка в Украине. Во втором случае вам придется заплатить комиссионные за денежный перевод. Само же открытие счета в заграничном банке может быть как бесплатным, так и обходиться в сумму до 350 долларов или евро – условия разных банков могут сильно отличаться между собой.

На сайтах большинства европейских банков вы не найдете свойственного украинским учреждениям разнообразия депозитных программ.

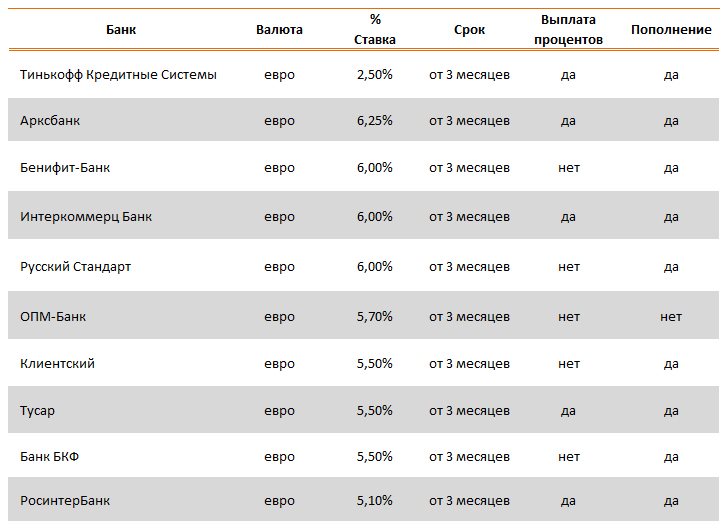

Процентные ставки по депозитам в Европе

Ставки по депозитам в некоторых банках близлежащих стран Европейского Союза на август-2022

Латвия:

- Nordea Banka: 0,4% в долларах США и 0,05% годовых в евро, макс. срок — 5 лет.

- Swedbank: 0% годовых в евро, 0% — в дол.США

Литва:

- Siauliu Bankas: 0,05% годовых в евро, 0,05% — в дол.США, макс. срок — 5 лет.

Эстония:

- Marfin Pank Eesti: 2,3% годовых в евро, 2,3% — в дол.

США, макс. срок — 5 лет

США, макс. срок — 5 лет - Eesti Krediidipank: до 2% годовых в евро, макс. срок — 10 лет.

США, макс. срок — 5 лет

США, макс. срок — 5 летЧехия:

- Poštovní spořitelna: 4,3% в нац валюте, макс. срок — 3 года

- ČSOB: 0,01% в нац валюте, макс. срок — 1 год

Польша:

- Bank Pekao: 4% в нац валюте, макс. срок — 1 год

- Citi Handlowy: 3,5-5,5% в нац валюте, макс. срок — 1 год.

Венгрия:

- MKB Bank: 0,01% в нац валюте, 0,3% в евро макс. срок — 1 год.

- KDB Bank: 0,01% в нац валюте, макс. срок — 1 год.

Раздельный прямой депозит: простой способ сэкономить больше денег

MoMo Productions/Getty Images

3 минуты чтения Опубликовано 21 февраля 2022 г.

Логотип BankrateБанкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для

.

Вот объяснение для

.

Если вам нужно увеличить свои сбережения, подумайте о том, чтобы поставить все на автопилот, разделив часть вашего прямого депозита из вашей зарплаты на высокодоходный сберегательный счет или инвестиционный счет.

При этой стратегии часть вашей зарплаты идет на расчетный счет для оплаты счетов и других расходов, а часть, которую вы удобно откладываете для резервного фонда, может быть отправлена на высокодоходный сберегательный счет, где она будет заработайте больше процентов, и у вас будет меньше соблазна их потратить.

Будь то процент от вашей зарплаты или установленная сумма в долларах каждый день выплаты жалованья, автоматический перевод ваших денег на высокодоходный сберегательный счет позволяет вам увеличивать свои сбережения — и, скорее всего, вы даже не пропустите их.

«Даже не думая об этом, даже пальцем не пошевелив, его откладывают в сторону», — говорит Джейн Лаример, президент и главный исполнительный директор Национальной ассоциации автоматизированных клиринговых палат. «… Это так просто. И я думаю, что иногда люди не думают об этом — они думают, ну, если у меня есть всего несколько долларов, зачем это делать? Ну, несколько долларов со временем прибавляются».

«… Это так просто. И я думаю, что иногда люди не думают об этом — они думают, ну, если у меня есть всего несколько долларов, зачем это делать? Ну, несколько долларов со временем прибавляются».

Как настроить разделенный депозит

Во-первых, узнайте, предлагает ли ваш работодатель разделенный прямой депозит, связавшись с отделом расчета заработной платы или войдя в свою учетную запись на веб-сайте поставщика платежных ведомостей.

Вы можете делить свою зарплату в процентах или в долларах. Этот процесс может называться изменением ваших банковских выборов, или он может быть связан с выбором добавления или редактирования ваших учетных записей. У некоторых работодателей может быть форма, которую нужно будет заполнить. Если ваш работодатель еще не предоставляет вариант разделения депозита, рассмотрите возможность попросить об этом.

«Если их работодатель не предлагает это, поощряйте их предлагать», — говорит Лаример. «Иногда им просто нужно сначала услышать мнение своих сотрудников».

Если ваш работодатель не предлагает разделенный депозит, вы можете эффективно добиться того же, настроив автоматически повторяющиеся переводы с чека на сбережения в вашем банке. Если вы депонируете чек, вы также можете внести большую часть в чек, а часть — на свой сберегательный счет — если они находятся в одном банке. Если это не так, возможно, есть способ настроить регулярные переводы на ваш высокодоходный сберегательный счет.

Если у вас уже есть сберегательный счет, это отличное начало, но убедитесь, что он приносит максимальный доход. В противном случае ваши деньги не будут работать на вас изо всех сил.

Большинству потребителей нужны дополнительные сбережения

Согласно недавнему опросу Bankrate, примерно 4 из 10 взрослых американцев должны были бы занять деньги, чтобы покрыть чрезвычайную ситуацию в размере 1000 долларов.

Но проблема экономии может быть еще хуже. Федеральная резервная система также опубликовала исследование в мае 2021 года, которое показало, что 36 процентов домохозяйств в США не могут позволить себе экстренную помощь в размере 400 долларов. Лаример говорит, что раздельный депозит в размере 20 долларов на каждую зарплату может иметь большое значение. Рабочие, которым платят два раза в месяц, будут накапливать 480 долларов в год, не считая процентов. Эта сумма поставила бы вас на правильную позицию в исследовании Федеральной резервной системы.

Лаример говорит, что раздельный депозит в размере 20 долларов на каждую зарплату может иметь большое значение. Рабочие, которым платят два раза в месяц, будут накапливать 480 долларов в год, не считая процентов. Эта сумма поставила бы вас на правильную позицию в исследовании Федеральной резервной системы.

Начинать откладывать деньги поначалу может быть мучительно медленно, говорит Лорен Зангарди Хейнс, CIMA, сертифицированный специалист по финансовому планированию в Spark Financial Advisors.

«Независимо от того, инвестируете ли вы деньги или кладете их на сберегательный счет, поначалу кажется, что вы ничего не делаете», — говорит Зангарди Хейнс. «Но тогда, если вы будете придерживаться этого, последовательно… как только вы оглянетесь на конец года, вы увидите, что вы больше не являетесь частью этой статистики, когда вы не можете позволить себе экстренную помощь в размере 400 долларов».

«Многие люди чувствуют, что в их бюджете просто нет места, — говорит Зангарди Хейнс. «Но что происходит, так это то, что мы на самом деле удивительно гибки с точки зрения многих наших вариантов расходов. … Я не думаю, что люди отдают себе должное за свою способность адаптироваться».

«Но что происходит, так это то, что мы на самом деле удивительно гибки с точки зрения многих наших вариантов расходов. … Я не думаю, что люди отдают себе должное за свою способность адаптироваться».

Раздельный депозит и возмещение налога

Как и в случае с вашей зарплатой, вы можете попросить Налоговое управление США перевести ваш возврат федерального налога на несколько банковских счетов, что упрощает перевод части вашего возмещения на сберегательный счет для открытия или создания аварийный фонд. IRS позволяет вам разделить внесенный возврат на три счета в трех разных финансовых учреждениях США.

Узнать больше:

- Как сэкономить: 14 простых советов

- Отзывы банков Bankrate

- Лучшие онлайн сберегательные счета

Лучший расчетный счет для обычных компьютеров за ноябрь 2022 г.

Примечание редактора. APY, указанные в этой статье, актуальны на момент публикации. Они могут колебаться (вверх или вниз) при изменении ставки ФРС. Выбор будет обновляться по мере публикации изменений.

Выбор будет обновляться по мере публикации изменений.

В то время как онлайн-банки часто предлагают клиентам более выгодные тарифы и более низкие комиссии, если вы предпочитаете банковские услуги лично, вам необходимо открыть счет в обычном банке, что даст вам доступ к физическим отделениям для вас посетить.

Обычные банки позволяют вам вносить и снимать деньги, посетив кассу в отделении, через окно или банкомат. У вас также будет возможность поговорить с кем-то лицом к лицу и решить любые вопросы или запросы по учетной записи — в отличие от онлайн-банков, которые требуют от вас звонка (что иногда может означать длительное время ожидания).

Однако обычные банки обычно взимают с клиентов более высокие комиссии, чем онлайн-банки, поскольку им приходится возмещать накладные расходы, чтобы поддерживать работу физических отделений. Тем не менее, все еще существуют конкурентоспособные обычные банки, которые предлагают текущие счета с возможностью отказа от ежемесячной платы, если вы соответствуете определенным требованиям.

Чтобы упростить поиск, компания Select оценила десятки расчетных счетов, предлагаемых традиционными банками с широкой доступностью, предлагающих доступ как минимум к 2000 физических отделений и более 4000 бесплатных банкоматов в США. Мы рассмотрели такие функции, как комиссии, минимальные требования к балансу и простота использования, среди прочих факторов, чтобы выбрать пять лучших текущих расчетных счетов, которые позволяют вам осуществлять банковские операции лично. (См. нашу методологию для получения дополнительной информации о том, как мы выбираем лучшие расчетные счета.)

Примечание. Большинство обычных банков требуют, чтобы вы вводили свой почтовый индекс онлайн для правильных предложений учетной записи, и в некоторых случаях вы не сможете открыть учетную запись из-за вашего местоположения.

Лучшие счета для проверки кирпичей и миномеров

- Best At Bank of America : Bank of America Advantage Plus Banking®

- Best At Chase : CHASE CHECKING® 9009 : CHASE CHECKING® 9009 : CHASE CHECKING® 9009 : CHASE.

- BEST AT U.S. Bank : Банк Банк Банк Пакет. выбрать текущий счет

- Общие сборы за расчетный счет

ПНК Банк : PNC Virtual Wallet® с производительностью Select

ПНК Банк : PNC Virtual Wallet® с производительностью SelectНаши лучшие предложения в вашем почтовом ящике. Рекомендации по покупкам, которые помогут улучшить вашу жизнь, доставляются еженедельно. Подпишите здесь.

Best in Bank of America

Bank of America Advantage Plus Banking®

Узнайте больше

$ 12, с вариантами отказа от

$ 100 9003

$ 1,500 ДЕЙСЯ

Нет

16 900 Банкоматы Bank of America

Нет

10 долларов за единицу (максимум 2 в день)

5 9003Да

55

См. нашу методологию, применяются условия. Банк Америки является членом FDIC.

Посмотреть больше

Best at Chase

Chase Total Checking®

Узнайте больше

на безопасном месте Chase

$ 12, с вариантами отказа

$ 00003

$ 00003

$ 00003

$ 00003

$ 00003

$ 00003

$ 00003

- плата за обслуживание

Нет

Доступ к более чем 16 000 банкоматов Chase

Нет

*С Chase Overdraft Assist SM , мы не будем взимать комиссию за нехватку средств, если в конце рабочего дня вы перерасходуете не более 50 долларов ИЛИ если перерасход составляет более 50 долларов, и вы доводите баланс своего счета до 50 долларов или меньше в конце следующего рабочего дня (у вас есть время до 23:00 по восточному времени (20:00 по тихоокеанскому времени), чтобы внести депозит или перевести).

Chase Overdraft Assist не требует регистрации и поставляется с соответствующими текущими счетами Chase.Да

*Применяются условия.

См. нашу методологию.

Подробнее

Лучшее в PNC Bank

Виртуальный кошелек® с функцией Performance Select

Узнать больше

Информация о виртуальном кошельке PNC Bank® была собрана компанией Select независимо и не проверялась и не предоставлялась банком до публикация. PNC Bank является членом FDIC.

25 долларов США, с возможностью отказаться от

$0 онлайн; 25 долларов США лично

5 000 долларов средний месячный баланс в ваших расходах и до 7 связанных банковских расчетных счетов PNC, чтобы избежать ежемесячной платы за обслуживание Банкоматы PNC и партнеров PNC

До 20 долларов США за отчетный период

36 долларов США (максимум 4 в день)

Да

См.

нашу методологию, применяются условия.Подробнее

Best at U.S. Bank

Пакет чеков на золото банка США

Узнать больше

Информация о пакете чеков на золото банка США была собрана независимой CNBC и не проверялась и не предоставлялась банком до публикации . Банк США является членом FDIC.

14,95 долл. США, с возможностью отказа

25 долл. США

Нет

N/A

4500 Банко -банков США

2 за период отчетного периода

$ 36 (максимум 4 овердрафта в день)

Да

СМИ СМИ СМИ СМИ СМИ СМИ СМИ СМИ СМИ СМИ СМИ СМИ СМИ СМИ СМИ СМИ СМИ СМИ СМИ СМИ СМИ СМИ СМИ СМИ подать заявление.

Подробнее

Best at Wells Fargo

Wells Fargo Everyday Checking

Узнать больше

Информация о Wells Fargo Everyday Checking была собрана независимо компанией Select и не проверялась и не предоставлялась банком до публикации.

Wells Fargo является членом FDIC.$ 10, с вариантами отказа от

$ 25

$ 500 Ежедневный депозитный баланс, чтобы избежать ежемесячного платы за техническое обслуживание

N/A

13000 Wells Fargo Atms

9000 210003000 Wells Fargo Atms 9002 13 000 Wells Fargo Atms 35 долларов США (максимум 3 платы за овердрафт в день)

Да

Chase Overdraft Assist не требует регистрации и поставляется с соответствующими текущими счетами Chase.

Chase Overdraft Assist не требует регистрации и поставляется с соответствующими текущими счетами Chase. нашу методологию, применяются условия.

нашу методологию, применяются условия. Wells Fargo является членом FDIC.

Wells Fargo является членом FDIC.13000.

См. нашу методологию, применимы условия.

Просмотреть больше

Лучший реальный расчетный счет Часто задаваемые вопросы

Как выбрать расчетный счет

Прежде чем открыть расчетный счет, примите во внимание следующие шесть факторов:

- Страхование: Убедитесь, что банк или кредитный союз, в котором вы открываете счет, предоставляет страховку от Федеральной корпорации страхования депозитов. (FDIC) или Национальное управление кредитных союзов (NCUA). Эта страховка защищает и возмещает вам расходы в пределах вашего баланса и законного предела (250 000 долларов США на индивидуальный счет) в случае банкротства вашего банка или кредитного союза.

- Минимальные требования к депозиту: Многие расчетные счета требуют, чтобы вы поддерживали определенный баланс, чтобы избежать ежемесячной платы за обслуживание. Если вы не соответствуете требованиям баланса, с вас может взиматься ежемесячная плата за обслуживание до 15 долларов США. Тем не менее, некоторые учетные записи предлагают несколько различных способов отказа от ежемесячной платы, не требующих минимального баланса.

- Сборы: Текущие счета взимают различные сборы за доступ к вашим деньгам, в том числе: ежемесячную плату за обслуживание/обслуживание, плату за овердрафт, комиссию за нехватку средств (NSF) и комиссию банкомата. Эти сборы могут варьироваться от пары долларов до 35 долларов за событие, что делает повторные сборы дорогостоящими.

- Сеть банкоматов: Если вы часто расплачиваетесь наличными или получаете их, вам потребуется воспользоваться банкоматом и/или посетить отделение для снятия денег. К счастью, все упомянутые выше расчетные счета обеспечивают доступ к тысячам бесплатных банкоматов, а также к физическим филиалам.

- Проценты и вознаграждения: Текущие счета не предназначены для долгосрочных сберегательных целей, но есть некоторые финансовые учреждения, которые предоставляют процентные ставки по допустимым остаткам.

- Функции мобильного приложения: Несмотря на то, что вы можете посещать физические отделения с обычными текущими счетами, вам также следует учитывать, какие мобильные функции предлагаются. Мобильный чековый депозит и интеграция с одноранговыми платежными приложениями, такими как Zelle, — это две общие функции, на которые следует обращать внимание.

(FDIC) или Национальное управление кредитных союзов (NCUA). Эта страховка защищает и возмещает вам расходы в пределах вашего баланса и законного предела (250 000 долларов США на индивидуальный счет) в случае банкротства вашего банка или кредитного союза.

(FDIC) или Национальное управление кредитных союзов (NCUA). Эта страховка защищает и возмещает вам расходы в пределах вашего баланса и законного предела (250 000 долларов США на индивидуальный счет) в случае банкротства вашего банка или кредитного союза.

Общие сборы за расчетный счет

Несмотря на то, что существует несколько хороших бесплатных расчетных счетов, большинство расчетных счетов имеют стандартные сборы. Вот некоторые из общих сборов за расчетный счет, которые вы можете понести:

Вот некоторые из общих сборов за расчетный счет, которые вы можете понести:

- Ежемесячная плата за обслуживание: Ежемесячная плата за обслуживание, часто до 15 долларов США, которую банки или кредитные союзы взимают за обслуживание вашего счета.

- Плата за овердрафт: Если вы потратите больше, чем сумма на вашем счете, что приведет к отрицательному балансу, вам может быть назначена высокая комиссия за овердрафт до 35 долларов США.

- Плата за нехватку средств (NSF): Если вы выпишете чек, и он будет отклонен из-за недостаточности денег на вашем банковском счете, с вас, скорее всего, будет взиматься комиссия NSF.

- Комиссия за банкомат: При использовании банкомата, не связанного с вашим банком или кредитным союзом, с вас могут взиматься две комиссии: одна от вашего банка/кредитного союза, а другая от оператора банкомата. Банки/кредитные союзы взимают около 1,63 доллара США, а операторы банкоматов – примерно 3,09 доллара США.

- Плата за бумажную выписку: Если вы не зарегистрируетесь в безбумажной выписке, вы можете заплатить до 5 долларов США за выписку.

- Комиссия за транзакцию за границей: Если вы используете свою дебетовую карту для совершения покупок или снятия денег в банкомате за пределами США, с вас часто взимается комиссия, которая часто составляет 3 % от суммы транзакции в долларах США.

- Плата за закрытие учетной записи: Если вы закроете свою учетную запись в течение 90–180 дней после ее открытия, с вас может взиматься плата за закрытие учетной записи в размере около 25 долларов США.

Хотя эти сборы могут накапливаться, вы можете избежать их, ответственно управляя своей учетной записью и всегда поддерживая положительный баланс.

Читать далее

Наша методология

Чтобы определить, какие традиционные расчетные счета наиболее удобны, компания Select проанализировала десятки расчетных счетов США, предлагаемых крупнейшими национальными банками и кредитными союзами. Мы сузили наш рейтинг, приняв во внимание только расчетные счета, поступающие от обычных банков с широкой доступностью, предлагающих доступ как минимум к 2000 физических отделений и более чем 4000 бесплатным банкоматам в США9.0003

Мы сузили наш рейтинг, приняв во внимание только расчетные счета, поступающие от обычных банков с широкой доступностью, предлагающих доступ как минимум к 2000 физических отделений и более чем 4000 бесплатным банкоматам в США9.0003

Мы сравнили каждый расчетный счет по целому ряду характеристик, включая:

- Сборы

- Требуемый минимальный баланс

- Количество штатов с филиалами

- Большая сеть банкоматов

- Простота использования и доступность счета

- Отзывы клиентов, когда доступен

Все счета, включенные в этот список, застрахованы Федеральной корпорацией страхования депозитов (FDIC) или Национальной администрацией кредитных союзов (NCUA) на сумму до 250 000 долларов США. Эта страховка защищает и возмещает вам расходы в пределах вашего баланса и установленного законом предела в случае банкротства вашего банка или кредитного союза.

Тарифы и структуры комиссий по текущим счетам могут быть изменены без предварительного уведомления, и они часто колеблются в соответствии с основной ставкой.