Все решают месяцы. Когда выгодно дать банку в долг

2021-08-09T15:39:14+03:00

2021-08-14T08:26:22+03:00

2021-08-09T15:39:14+03:00

2021

https://1prime.ru/finance/20210809/834409182.html

Все решают месяцы. Когда выгодно дать банку в долг

Финансы

Новости

ru-RU

https://1prime.ru/docs/terms/terms_of_use.html

https://россиясегодня.рф

Банк России, начиная с марта текущего года, поэтапно поднимал ключевую ставку с 4,25% до 6,5%. Вслед за регулятором банки увеличивали ставки по депозитам – в третей декаде этот… ПРАЙМ, 09.08.2021

статьи, банки, финансы, вклады, инвестиции, инфляция, ключевая ставка

https://1prime.ru/images/83400/30/834003033.jpg

1920

1440

true

https://1prime.ru/images/83400/30/834003033.jpg

https://1prime.ru/images/83400/30/834003032.jpg

1920

1080

true

https://1prime.ru/images/83400/30/834003032.jpg

https://1prime.ru/images/83400/30/834003031. jpg

jpg

1920

1920

true

https://1prime.ru/images/83400/30/834003031.jpg

https://1prime.ru/banks/20210805/834384381.html

https://1prime.ru/Financial_market/20210523/833722522.html

https://1prime.ru/state_regulation/20210320/833283986.html

Агентство экономической информации ПРАЙМ

1

5

4.7

96

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

1

5

4.7

96

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

1

5

4.7

96

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

1

5

4.7

96

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

1

5

4. 7

7

96

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Финансы

- Статьи

- Банки

Все решают месяцы. Когда выгодно дать банку в долг

Сюжет: Личный кошелек

Рост

© fotolia.com/ apops

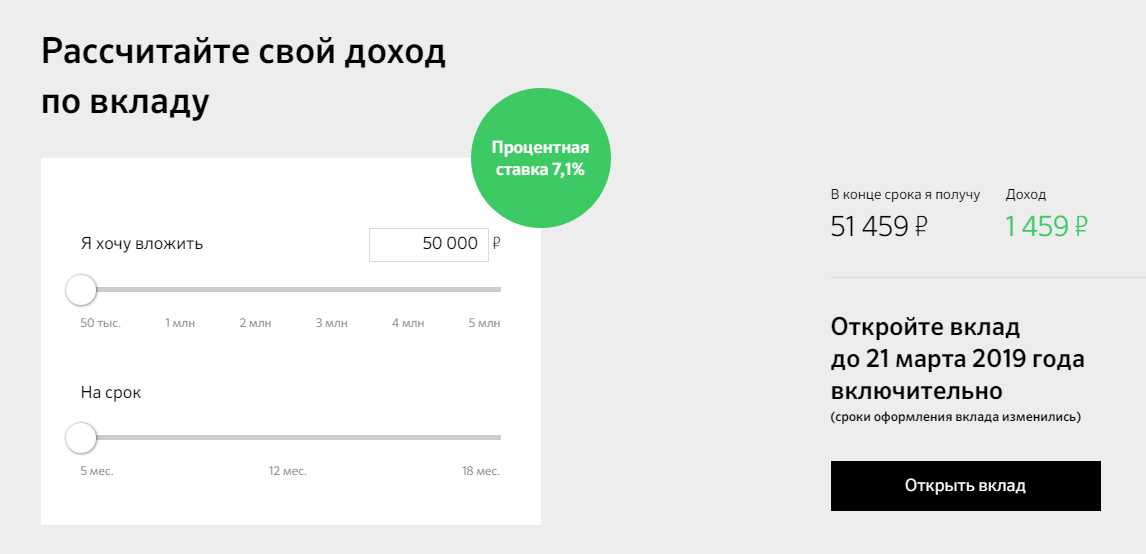

МОСКВА, 9 авг – ПРАЙМ, Валерия Княгинина. Банк России, начиная с марта текущего года, поэтапно поднимал ключевую ставку с 4,25% до 6,5%. Вслед за регулятором банки увеличивали ставки по депозитам – в третей декаде этот показатель в среднем составил 5,5%. Этого недостаточно, чтобы покупательная способность сбережений выросла — в годовом выражении инфляция в июле составила 6,5%. Впрочем, держать деньги под матрасом еще более невыгоднее, чем отнести их банк.

В России выросла средняя максимальная ставка по вкладам

СУТЬ ВКЛАДОВ

Ставки по банковским вкладам всегда зависят от ключевой ставки — процента, под который банки занимают деньги у ЦБ. Если ставка ЦБ растет, банки поднимают ставки по вкладам. При этом ставки по вкладам всегда остаются ниже ключевой ставки. Иначе банку не было бы смысла брать деньги у вкладчиков. Чтобы заработать, банк берет деньги под меньший процент, чем предлагает ЦБ, а затем выдает их клиентам в качестве кредита.

Если ставка ЦБ растет, банки поднимают ставки по вкладам. При этом ставки по вкладам всегда остаются ниже ключевой ставки. Иначе банку не было бы смысла брать деньги у вкладчиков. Чтобы заработать, банк берет деньги под меньший процент, чем предлагает ЦБ, а затем выдает их клиентам в качестве кредита.

Доходность банковского вклада также зависит от срока, на который он открывается, а также от того, какие опции предусматривает вклад – можно ли снять оттуда какую-то сумму или только пополнять, отмечает заместитель директора департамента рынков капитала Accent Capital Сергей Макаров.

Наиболее популярны рублевые, долларовые, евровые, а в некоторых банках и фунтовые депозиты.

По данным ЦБ, средняя ставка по рублевым вкладам в третьей декаде этого года выросла до 5,5%, а по валютным уже давно близка к нулю. Однако при прочих равных все же можно выбрать более выгодные условия в зависимости от ваших пожеланий.

ВЫГОДНЫЙ ВКЛАД – ЭТО КАКОЙ?

«Хорошим вариантом вклада видится тот, где у клиента есть возможность частичного снятия и пополнения. Ставки там будут не самые высокие, но при этом появится мобильность в управлении своими средствами. Лучший срок для таких депозитов не должен быть длинным — 1-2 года с минимальным неснижаемым остатком», — считает Макаров.

Ставки там будут не самые высокие, но при этом появится мобильность в управлении своими средствами. Лучший срок для таких депозитов не должен быть длинным — 1-2 года с минимальным неснижаемым остатком», — считает Макаров.

Для этого есть ряд причин. Во-первых, ЦБ может еще поднять ставку, а значит и банки предоставят более выгодные условия своим вкладчикам. При этом вклад с возможностью частичного снятия дает возможность переложить средства в другой банк на более выгодных условиях и не потерять свои проценты, поясняет он.

Во-вторых, такой тип вклада дает возможность оперативно реагировать на экономические изменения. Проще анализировать основные тренды на 1-2 года вперед, чем, например, на 3 года и более. Следовательно, заморозить средства на длительный срок просто не рационально, говорит эксперт.

«Валюта страха»: во что никогда нельзя вкладывать деньги

Вклады на короткий срок дают наибольшие преимущества в плане ликвидности, но в то же время они приносят и наименьшую доходность. Разница между ставками по вкладам на срок 1-3 месяца и на срок свыше 1 года может достигать даже в одном и том же банке нескольких процентных пунктов, отмечает доцент Высшей школы бизнеса МГУ имени М.В. Ломоносова Сергей Заверский.

Разница между ставками по вкладам на срок 1-3 месяца и на срок свыше 1 года может достигать даже в одном и том же банке нескольких процентных пунктов, отмечает доцент Высшей школы бизнеса МГУ имени М.В. Ломоносова Сергей Заверский.

Однако если мы выбираем вклад на короткий срок, но с капитализацией процентов по итогам каждого периода, наша фактическая доходность за год может оказаться выше, чем было изначально обозначено по вкладу.

«Например, по трехмесячному вкладу с капитализацией со ставкой 5% годовых наша фактическая ставка доходности за год составит 5,1%. При более высоком уровне ставок прибавка будет увеличиваться», — поясняет он.

Вместе с тем, на фоне восходящего тренда по процентным ставкам итоговая фактическая доходность, если мы будем выбирать вклады на короткий срок, но с автоматической пролонгацией может оказаться и еще выше, поскольку вклады будут продлеваться по более высокой ставке, отмечает Заверский.

Решая отнести свои сбережения в банк, также следует уделить внимание выбору банка. У многих, как правило, есть спецпредложения для владельцев кредитов и кредитных карт, а также для зарплатных клиентов – для них предлагаются ставки чуть выше стандартных, говорит руководитель отдела аналитических исследований «Высшей школы управления финансами» Михаил Коган.

У многих, как правило, есть спецпредложения для владельцев кредитов и кредитных карт, а также для зарплатных клиентов – для них предлагаются ставки чуть выше стандартных, говорит руководитель отдела аналитических исследований «Высшей школы управления финансами» Михаил Коган.

АЛЬТЕРНАТИВА ВКЛАДАМ

Но в целом, если рассматривать вклады, как способ борьбы с инфляцией, это не самый выгодный инструмент.

«Реальная потребительская инфляция всегда выше доходности вкладов, а учитывая, что валютные вклады на текущий момент не приносят никакого дохода, то становится очевидно, что вклады и депозиты – это инструмент для максимально консервативных инвесторов», — поясняет Коган.

Для тех, кто чуть менее консервативно относится к сбережениям, есть облигации федерального займа, которые дают доходность в 6,5-8% годовых в зависимости от выпуска, а также облигации компаний с госучастием, где доходность может доходить до 9% годовых, перечисляет он.

Однако к облигациям нужно относиться с осторожностью. На фоне роста процентных ставок цены на облигации снижаются. При этом когда процентные ставки начинают снижаться, инвестор может получить не только купонную доходность, но и дополнительно доходность от прироста капитала (в связи с изменением цены облигации), отмечает Заверский.

На фоне роста процентных ставок цены на облигации снижаются. При этом когда процентные ставки начинают снижаться, инвестор может получить не только купонную доходность, но и дополнительно доходность от прироста капитала (в связи с изменением цены облигации), отмечает Заверский.

«В настоящий момент при покупке облигаций имеет смысл четко определиться с горизонтом инвестирования, а также уделить особое внимание величине выплачиваемого купона», — сказал он.

Есть и другие альтернативы вкладам. Нередко банки предлагают открывать у них индивидуальные инвестиционные счета (ИИС), как альтернативу депозитам. Это брокерский счет с налоговыми послаблениями от государства для совершения операций с валютами или ценными бумагами, торгующимися на Московской или Санкт-Петербургской бирже. Иначе говоря, — это возможность для граждан напрямую инвестировать, например, в российские ценные бумаги и получать доход.

Как рассчитать налог на банковский вклад

Однако такой способ приумножить свои накопления сопряжён с множеством рисков и подходит только тем, кто готов нести убытки в случае обвала рынка.

Другой альтернативный депозиту вариант – вложения в ETF (биржевой инвестиционный фонд). Каждый такой фонд имеет базовый актив, в качестве которого выступают акции, облигации, сырье – словом, готовая корзина инвестиций. Самый простой способ инвестирования в ETF — открыть брокерский счет или тот же ИИС. Покупка производится аналогично приобретению акций и облигаций.

Сколько прибыли должен сохранить бизнес?

Поскольку деньги являются основным топливом, поддерживающим работу бизнеса, то, где вы их храните, имеет значение. С таким количеством доступных вариантов выбор правильного типа банковского счета не слишком отличается от поиска подходящего дома. Он должен хранить ваши деньги в безопасности, помогать им процветать и соответствовать всем необходимым пунктам в вашем контрольном списке.

Существует несколько типов банковских счетов, предназначенных для предприятий, но большинство из них являются производными от этих двух основных типов — текущего счета для бизнеса и сберегательного счета для бизнеса. У обоих есть свои сильные и слабые стороны, но они также прекрасно работают вместе.

У обоих есть свои сильные и слабые стороны, но они также прекрасно работают вместе.

Хранение вашего капитала на коммерческом расчетном счете обеспечивает безопасность и доступность для бесперебойного цикла денежных потоков. Однако бизнес-сберегательный счет больше подходит для хранения средств и начисления процентов по мере их погашения.

Лучший вариант для вас зависит от различных факторов, таких как размер вашего бизнеса, ваш денежный запас и ваши финансовые цели.

В этой статье мы подробно рассмотрим бизнес-сберегательный счет и то, как ваш бизнес может извлечь выгоду из этого типа счета.

Что такое сберегательный счет для бизнеса?

Когда предприятия начинают получать более высокую прибыль, они могут разместить эти дополнительные средства на счете, который вознаграждает их за сбережения, что и является целью сберегательного счета для бизнеса. Каждому бизнесу нужен план на случай непредвиденных обстоятельств для решения непредвиденных финансовых обязательств или более значительных покупок в будущем. Компании с избыточным капиталом, в котором у них нет непосредственной необходимости, могут хранить излишек на этом процентном счете и увеличивать его самостоятельно.

Компании с избыточным капиталом, в котором у них нет непосредственной необходимости, могут хранить излишек на этом процентном счете и увеличивать его самостоятельно.

Бизнесу, конечно, не обязательно иметь сберегательный счет. Тем не менее, они должны, потому что в случае финансовой потребности, которую трудно удовлетворить, это становится отличной альтернативой взятию кредита или исчерпанию средств на основном расчетном счете. Тем не менее, бизнес-сберегательный счет предназначен не для рабочего счета, а скорее как дополнительный источник средств, в котором вы можете найти финансовое утешение, когда вам это нужно.

Получайте последние обновления, предложения и полезные финансовые советы.

6 способов, которыми бизнес-сберегательные счета помогают вашему бизнесу экономить деньги

1. Вы будете приумножать свои сбережения с процентами взять у них кредит. Банк, в свою очередь, предлагает вам проценты за то, чтобы они одолжили эти деньги.

По сравнению с другими процентными счетами, депозитными сертификатами или казначейскими векселями, сберегательный счет для бизнеса предлагает более скромную процентную ставку. Однако есть некоторые онлайн-банки, которые предлагают более высокую процентную ставку, чем традиционные обычные банки, и это потому, что им не нужно покрывать дорогостоящие накладные расходы, связанные с физическим банком. Деньги на этом типе счета зарабатывают сложные проценты. В зависимости от вашего предложения проценты по вашему счету могут приносить ежедневно, ежемесячно или ежеквартально. Вы также получите проценты на процентов. Сумма и скорость роста ваших денег зависят от частоты добавления процентов.

Присматриваясь к ценам, вы заметите, что процентная ставка в годовом исчислении (годовая доходность, основанная на сложном проценте), которую вы получаете во многих банках, составляет около 1% процентной ставки, причем большинство предложений значительно ниже этой. Это может показаться низкой доходностью, но сберегательный счет не предназначен для замены вашего ведущего пенсионного фонда или основного фонда для повседневных потребностей бизнеса.

Вместо этого он предназначен для того, чтобы помочь вам, когда ваш бизнес сталкивается с непредвиденными расходами, такими как возможное приобретение, наем новых сотрудников, модернизация оборудования, покрытие счетов и выплат заработной платы на этапе медленных продаж и т. д. Вместо того, чтобы накапливать больше долгов, вы можете обратиться к своему вместо этого экономия. По сути, он служит страховкой на случай, если вам внезапно понадобятся наличные деньги.

2. Здоровое количество ликвидности

Сберегательные счета ликвидны, но не так ликвидны, как текущие счета. Преимущество ликвидных активов заключается в том, что они легко доступны, а это означает, что если у вас есть счета для оплаты и вы исчерпали все другие финансовые резервы, вы можете быстро обратиться к средствам своих сбережений.

Каждый банк имеет ограничения, связанные с минимальным балансом, лимитами транзакций, допустимым количеством снятий за определенный период и т. д. Например, Федеральная резервная система разрешает только шесть транзакций или снятий в календарный месяц для определенных типов переводов.

Но эти ограничения помогут вам не тратить деньги, которые должны быть сбережены. Благодаря таким функциям, как штрафы за снятие средств и требования к минимальному балансу, сберегательный счет для бизнеса по своей сути предназначен для предотвращения быстрого слива средств. И это также вдохновляет на частые и последовательные отчисления наличных на счет. Тем не менее средства на вашем сберегательном счете более ликвидны и имеют меньшие ограничения, чем депозитные сертификаты или счета денежного рынка. Таким образом, ваш бизнес может сэкономить деньги, оставаясь при этом ликвидным для покрытия непредвиденных расходов.

3. Ваш бизнес-сберегательный счет застрахован FDIC

Большинство банковских вкладов, сделанных коммерческими и некоммерческими компаниями всех размеров на сберегательный счет для бизнеса, покрываются Федеральной корпорацией страхования депозитов (FDIC).

Чтобы корпоративный сберегательный счет имел право на покрытие FDIC, он должен соответствовать двум следующим требованиям:

Источник изображения: FDIC. gov

gov

- Корпорации, товарищества или некорпоративные ассоциации должны быть отдельно организованы в соответствии с законодательством штата и действовать в основном с какой-либо целью, отличной от увеличения страхового покрытия депозитов.

- Все депозиты, принадлежащие корпорации, товариществу или некорпоративной ассоциации в одном и том же банке, суммируются и застрахованы на сумму до 250 000 долларов США отдельно от личных счетов владельцев или участников.

Защита ваших средств очень важна, и вы можете получить до 250 000 долларов США, покрытых FDIC. Банки вряд ли потерпят крах, но это происходит, как во время финансового краха 2015 года, когда обанкротились восемь банков. Еще больше банков разорилось во время Великой рецессии. Но ни один владелец счета не потерял ни одного застрахованного доллара со своего сберегательного счета из-за FDIC. Вам не нужно платить FDIC за покрытие; ваш банк делает.

Открытие вашего делового сберегательного счета в банке, застрахованном FDIC, может защитить ваши с трудом заработанные сбережения в случае экономического коллапса, гарантируя, что у вашего бизнеса всегда будет надежный источник средств на черный день. Используйте этот инструмент BankFind, чтобы быстро проверить, одобрено ли учреждение банка, в котором вы хотите открыть свой сберегательный счет, FDIC.

Используйте этот инструмент BankFind, чтобы быстро проверить, одобрено ли учреждение банка, в котором вы хотите открыть свой сберегательный счет, FDIC.

4. Сберегательные счета без риска и рентабельны

Бизнес-счет, связанный с вашим сберегательным счетом в том же банковском учреждении, может защитить от этих надоедливых комиссий за овердрафт. Компании должны иметь дело с ежедневными платежами, входящими и выходящими со счетов поставщикам и клиентам. Если случайно произойдет оплошность и будет совершена более крупная транзакция, чем та, которая доступна на вашем счете, вы можете рассчитывать на то, что сберегательный счет покроет эту плату за овердрафт. Кроме того, если средства на вашем текущем счете опустились ниже необходимого минимума, вы можете объединить часть своего баланса со своего делового сберегательного счета на свой текущий счет, чтобы покрыть разницу.

5. Покрывает налоговые расходы

Управление налогами необходимо для ведения бизнеса, но может быть сложным, особенно для новых предприятий. Неуплата необходимых налоговых платежей в течение года увеличивает ваши шансы на то, что вам придется платить налоги, когда наступит апрель. Эти незапланированные расходы могут застать вас врасплох и заставить переключить внимание и средства с основных бизнес-операций на обработку налоговых штрафов.

Неуплата необходимых налоговых платежей в течение года увеличивает ваши шансы на то, что вам придется платить налоги, когда наступит апрель. Эти незапланированные расходы могут застать вас врасплох и заставить переключить внимание и средства с основных бизнес-операций на обработку налоговых штрафов.

Наличие источника надежных средств, обеспеченных и накопленных на вашем сберегательном счете для бизнеса, — это верный способ быть лучше подготовленным к своевременному погашению всех ваших налоговых долгов и избежать судебных расходов на тысячи долларов в будущем.

6. Ваши сбережения обеспечивают финансовую подушку

Не только для бизнеса, но и для выхода на пенсию. Как владелец бизнеса, вы постоянно сталкиваетесь с расходами – некоторые плановые, а другие не очень. У вас должен быть бизнес-сберегательный счет с достаточным количеством средств, чтобы обеспечить бесперебойную работу вашего бизнеса в течение 6-8 месяцев в случае чрезвычайной ситуации. Если ваши бизнес-показатели идут не так, как планировалось, или продажи терпят неудачу, наличие сбережений гарантирует, что ваш бизнес останется в бизнесе, и что вы сможете сосредоточить все свое внимание на увеличении вашего денежного потока, а не беспокоиться о том, как оплачивать счета.

Если вы решите продать свой бизнес перед выходом на пенсию и обнаружите, что во время оценки ваш бизнес стоит меньше, чем вы ожидали, наличие этого накопленного фонда обеспечит вам дополнительную безопасность. . Ваши сбережения не пострадают слишком сильно. Это даже предотвратит желание продать ваш бизнес первому покупателю, который проявит интерес, просто для быстрых денег, даже если их предложение не близко к тому, что вы ожидали.

Теперь, когда вы знаете, почему ваш бизнес должен задуматься о получении сберегательного счета для бизнеса, давайте перейдем к следующему важному вопросу:

Сколько у вас должно быть на сберегательном счете для бизнеса?

Сумма, которую вы должны откладывать на свой сберегательный счет, зависит от вашего бизнеса. Стремитесь откладывать не менее 10% прибыли, которую вы получаете каждый месяц, с резервом операционных расходов на сумму до 6 месяцев. Это особенно верно, если ваш бизнес является сезонным и получает большую часть прибыли в течение нескольких месяцев. Кроме того, стремитесь иметь достаточно средств на своем сберегательном счете, чтобы покрыть месяцы пассивных продаж, когда доход низкий.

Кроме того, стремитесь иметь достаточно средств на своем сберегательном счете, чтобы покрыть месяцы пассивных продаж, когда доход низкий.

Вот два вопроса, которые помогут вам определить, сколько нужно откладывать:

1. Сколько наличных денег вам необходимо на каждый месяц?

Посмотрите на денежный поток за предыдущие месяцы; в частности, посмотрите на поступающие средства по сравнению с вашими расходами. Это должно помочь вам определить значительные расходы, которые вам нужно потратить, например, на аренду, заработную плату, страховку, оборудование и коммунальные услуги. Затем грубо рассмотрите любые расходы в ближайшем будущем, например, разовые расходы на билеты на конференцию, сборы за рекламу и т. д. Этот прогноз расходов поможет вам определить, сколько вы можете позволить себе отложить в свои сбережения, не мешая бизнес-операциям.

2. На каком этапе развития находится ваш бизнес?

Вы запускаете стартап или это более устоявшийся бизнес, который приносит стабильную прибыль в течение многих лет? Если стартап все еще находится в фазе роста, вам придется подумать о средствах, необходимых для подпитки фазы роста. В этом случае может быть нецелесообразно резервировать все поступающие денежные средства, и было бы более разумно инвестировать прибыль в свой стартап для стимулирования роста. С другой стороны, как устоявшийся бизнес, у вас будет меньше неопределенности, и вы сможете перевести больше средств в свои сбережения.

В этом случае может быть нецелесообразно резервировать все поступающие денежные средства, и было бы более разумно инвестировать прибыль в свой стартап для стимулирования роста. С другой стороны, как устоявшийся бизнес, у вас будет меньше неопределенности, и вы сможете перевести больше средств в свои сбережения.

Факторы, которые следует учитывать при поиске подходящего банка

1. Годовой доход в процентах

Это число влияет на то, сколько вы можете заработать на своих деньгах в течение года с учетом сложных процентов. Когда дело доходит до вашего сберегательного счета для бизнеса, более высокий APY всегда лучше, поскольку вы получаете проценты.

2. Возможные скрытые платежи

Чтобы ваши сбережения росли, вы должны быть уверены, что банк не применит к вам штрафные санкции, о которых вы не знали. К сожалению, всего несколько таких штрафов могут лишить вас всех процентов, заработанных на ваши средства. Некоторые из сборов, на которые следует обратить внимание, включают:

- Ежемесячная плата за обслуживание

- Комиссия за вывод средств за превышение установленного лимита

- Плата за овердрафт

- Плата за бумажную выписку

- Плата за годовой и минимальный баланс

- ACH и комиссия за банковский перевод

- Плата за бездействие счета

- Требования к минимальному балансу

Как упоминалось ранее в этой статье, проверьте, застрахован ли банк, в котором вы открыли свой счет, FDIC. Это не требует дополнительных затрат, но обеспечит дополнительную безопасность ваших средств, если с банком произойдет что-то неожиданное.

Это не требует дополнительных затрат, но обеспечит дополнительную безопасность ваших средств, если с банком произойдет что-то неожиданное.

3. Денежные бонусы или поощрения

В качестве стратегии привлечения клиентов многие банки предлагают денежные бонусы и другие поощрения при открытии сберегательного счета. Внимательно прочитайте мелкий шрифт. Часто для получения этих поощрений требуются определенные усилия. Например, некоторые из них попросят вас внести определенную сумму для квалификации или потребуют, чтобы вы держали счет открытым в течение нескольких месяцев и более. Тем не менее, всегда полезно обратиться в банк, который предлагает вам некоторое вознаграждение за ведение бизнеса с ними.

Эффективный бизнес — это сумма различных операций, которые идут гладко, и деньги — это то, что часто подпитывает их все. Открытие сберегательного счета для бизнеса должно быть частью долгосрочной инвестиционной стратегии каждого владельца бизнеса.

Хотите узнать больше о вариантах экономии для вашего бизнеса? Ознакомьтесь с нашими решениями для продуктов или заполните форму ниже, чтобы поговорить с местным консультантом.

Прибыльность среднего расчетного счета

Банк по улице только что покончил с бесплатными проверками, и один из их расстроенных клиентов закрыл счет и открыл бесплатный счет в вашем финансовом учреждении. Хорошие новости, верно?

Давайте посмотрим на это повнимательнее. Какой баланс принес этот клиент? Открыл ли этот человек какие-либо другие продукты для отношений? Сколько раз этот человек использует дебетовую карту в месяц?

Ведение расчетного счета клиента стоит денег вашему финансовому учреждению. По оценкам Американской ассоциации банкиров, ежегодные расходы банка на содержание расчетного счета составляют от 250 до 400 долларов в год. Для общественных финансовых учреждений с активами менее 5 млрд долларов средний показатель, по данным других исследователей, ближе к 250–300 долларам США.

По оценкам Американской ассоциации банкиров, ежегодные расходы банка на содержание расчетного счета составляют от 250 до 400 долларов в год. Для общественных финансовых учреждений с активами менее 5 млрд долларов средний показатель, по данным других исследователей, ближе к 250–300 долларам США.

Итак, какие затраты включены в эти цифры? Исследование показывает, что печать, персонал, юридические вопросы и соблюдение нормативных требований, обработка, предотвращение мошенничества и другие накладные расходы являются основными факторами, влияющими на стоимость обслуживания расчетного счета. Некоторые утверждают, что накладные расходы не должны включаться в расчет, поскольку финансовые учреждения будут иметь филиалы, кассы и банкоматы независимо от ассортимента их продуктов — это просто затраты на ведение бизнеса. Но подумайте на мгновение о типичной ветке над головой. Большая часть этих расходов приходится на тех клиентов, которые имеют дело с транзакциями и действиями, связанными с текущим счетом. Вы действительно думаете, что банкоматы были изобретены для клиентов кредита?

Вы действительно думаете, что банкоматы были изобретены для клиентов кредита?

Итак, давайте объективно посмотрим, как выглядит расчетный счет среднего потребителя. Согласно собственным данным StrategyCorps о почти 100 финансовых учреждениях и более чем 2 миллионах депозитных счетов до востребования за последние 12 месяцев, мы обнаружили, что средний баланс расчетного счета составляет 5600 долларов США со следующими годовыми поступлениями:0003

- Чистый процентный доход $252

- Сервисный сбор в размере 8,33 долл. США

- Прочие сборы $7,12

- Плата за овердрафт $92,75

- Выручка от обмена по дебету в размере 53,43 долл. США

Эти средние суммы составляют 413,63 доллара США. Казалось бы, средний текущий счет окупается, верно? Нет. Средние значения не отражают реальной истории. Из всех финансовых учреждений, проанализированных StrategyCorps, мы обнаружили, что почти 40 процентов убыточны, не покрывая затрат на их содержание.

Как выглядят убыточные клиенты? У них, как правило, очень мало дебетовых ударов, примерно шесть раз в месяц. Другого отношения, кроме проверки, у них практически нет. Только 17 процентов имеют более одного депозитного счета до востребования, только 23 процента имеют сберегательный счет, только 1 процент имеет как сберегательный, так и кредитный продукт, и 3 процента имеют кредит. Средний баланс составляет 812 долларов. Общий годовой доход от всех убыточных счетов составляет 92 доллара. В целом на убыточных клиентов приходится всего 2,7 % всех доходов, связанных с проверкой, и 1,4 % от общего объема взаимоотношений.

Сравните это с прибыльными клиентами. Их средний баланс составляет 8000 долларов США, среднемесячное количество дебетовых операций составляет 15, 54 процента имеют более одного DDA, 60 процентов имеют сберегательный счет, 30 процентов имеют кредит и 20 процентов имеют и то, и другое. Средний вклад в доход составляет 1650 долларов США.

Внутри этой группы есть подгруппа, которую мы называем сверхдоходными. Эта группа вносит более 6200 долларов каждый в год, что составляет лишь около 10 процентов базы расчетных счетов банка, но неудивительно, что она обеспечивает 54 процента доходов, связанных с чеками, и 67 процентов общих долларов, связанных с отношениями. Сверхдоходные клиенты имеют средний текущий баланс в размере 23 800 долларов, сбережения в размере 57 000 долларов и кредиты в размере 68 000 долларов. Более 72% имеют несколько депозитных счетов до востребования, 81% имеют сбережения, 59у процентов есть кредиты, а у 46 процентов есть и то, и другое.

Теперь вернемся к тому клиенту, которого вы только что перевели из финансового учреждения по улице. Хорошая новость заключается в том, что теперь у вас есть возможность развивать отношения, которых у вас не было раньше. Однако, чтобы сделать эти отношения значимыми для вашей прибыли, необходимо, чтобы этот клиент имел большие средние общие балансы отношений, был активным пользователем дебетовой карты банка, периодически или постоянно генерировал комиссионные или сочетал эти факторы.