ББР Банк. Вклады, РКО, кредиты, карты, переводы

- Москва

- Химки

- Нижний Новгород

- Краснодар

- Сочи

- Пенза

- Красноярск

- Санкт-Петербург

- Владивосток

- Петропавловск-Камчатский

- Находка

- Уссурийск

- Хабаровск

- Артём

Актуально

Выгодно

Безопасно

Новое

Накопительный счет «БИПЛАН»

до 9%

Подробнее

Платежи и переводы в валюте по всему мирув национальных валютах

Подробнее

Страхование квартиры

Находясь на самоизоляции на даче, будь спокоен

Подробнее

Программа лояльности по вкладам

Подробнее

Драгоценные металлы

Обезличенные металлические счета

Подробнее

Программа лояльности для держателей карт

Подробнее

Интервал

Цветовая схема

Изображения

Yandex Bank

Open the Yandex Plus Card

До 3% баллами за покупки в Яндексе и за его пределами

Open the Yandex Plus CardОплачивайте покупки Картой Плюса легко и выгодно

Цифровая карта «Мир» с кешбэком баллами Плюса

Всё в одном приложении — Карта Плюса

Следите за платежами, переводите деньги и копите баллы

Отсканируйте, чтобы скачать приложение

Раз — и Карта Плюса в вашем смартфоне

Переводы и пополнения без комиссии

Через СБП за 0 ₽

Оплата со смартфона на Android

Одним касанием с Mir Pay

Пластиковая карта

Скоро всё будет

Первый вклад в Яндекс Банке

И сразу под 8,5% годовых. Без скрытых условий и с простым управлением — в личном кабинете на Финуслугах

Без скрытых условий и с простым управлением — в личном кабинете на Финуслугах

Где можно платить картой?

Онлайн в любых магазинах и, конечно, в самом Яндексе: сейчас — за такси в Go, Драйве, Заправках, Лавке, Еде, на Маркете и в других сервисах Яндекса. А с приложением Mir Pay на Android можно платить и офлайн — везде, где доступна бесконтактная оплата картой «Мир»

Какие условия у карты?

Полные условия начисления кешбэка по Карте Плюса читайте здесь. Кешбэк начисляется при активной подписке Плюс. Баллы суммируются со всеми баллами по Программе лояльности «Яндекс Плюс Кешбэк», её условия вы найдёте тут

Есть ли какие-нибудь ограничения?

Сразу после открытия Карту Плюса можно пополнять до 15 000 ₽ и тратить в месяц до 40 000 ₽. Чтобы увеличить лимиты, переводить деньги в другие банки и снимать наличные, нужно перейти на новый уровень, добавив паспортные данные — это быстро

Как пополнять карту?

Пополнять баланс и переводить деньги людям можно в приложении «Карта Плюса» или в приложениях сервисов Яндекса: Go, Драйв, Заправки, Лавка, Еда и Маркет

А если у меня нет подписки на Плюс?

В первый раз при открытии Карты вы получите 90 дней бесплатной подписки Плюс Мульти, если у вас её ещё нет. После бесплатного периода подписка автоматически продлевается за 299 ₽ в месяц. Полные условия акции — здесь. А все условия подписки — тут

После бесплатного периода подписка автоматически продлевается за 299 ₽ в месяц. Полные условия акции — здесь. А все условия подписки — тут

Как подключить Mir Pay?

Скачайте приложение в Google Play, добавьте Карту и оплачивайте покупки смартфоном с помощью Mir Pay. Это специальное приложение от ПС «Мир» для бесконтактной оплаты при помощи смартфона. Доступно владельцам устройств на базе ОС Android (от версии 7.0 и выше) и поддерживающих технологию NFC. Подробнее тут

© Mir Pay — платёжное приложение от АО «НСПК», ОГРН 1147746831352, Российская Федерация, 115184, город Москва, улица Большая Татарская, дом 11

Как стать участником программы лояльности «Мир»?

Зарегистрируйте Карту на privetmir.ru и получайте кешбэк, скидки и специальные предложения на покупки в магазинах, обеды в ресторанах и на путешествия. Список акций обновляется каждый месяц

Есть ли пластиковая карта?

Пока нет, но скоро будет

Что если я растеряюсь?

© 2022-2023 AO «Яндекс Банк»

© Mir Pay — платёжное приложение от АО «НСПК», ОГРН 1147746831352, Российская Федерация, 115184, город Москва, улица Большая Татарская, дом 11

ДокументыИнформация о процентных ставках по договорам банковского вклада с физическими лицамиРаскрытие информации профессиональным участником рынка ценных бумаг

Определение, как он используется, ставки и как инвестировать

Что такое срочный депозит?

Срочный депозит — это срочная инвестиция, которая включает в себя внесение денег на счет в финансовом учреждении. Инвестиции в срочные депозиты обычно имеют краткосрочный срок погашения от одного месяца до нескольких лет и будут иметь различные уровни требуемых минимальных депозитов.

Инвестиции в срочные депозиты обычно имеют краткосрочный срок погашения от одного месяца до нескольких лет и будут иметь различные уровни требуемых минимальных депозитов.

Инвестор должен понимать, покупая срочный вклад, что он может вывести свои средства только после окончания срока. В некоторых случаях владелец счета может разрешить инвестору досрочное прекращение или вывод средств, если он уведомит об этом за несколько дней. Кроме того, за досрочное расторжение будет наложен штраф.

Примеры срочных депозитов включают депозитные сертификаты (CD) и срочные депозиты.

Ключевые выводы

- Срочный депозит — это вид депозитного счета в финансовом учреждении, где деньги заблокированы на определенный период времени.

- Срочные депозиты обычно представляют собой краткосрочные депозиты со сроком погашения от одного месяца до нескольких лет.

- Как правило, срочные депозиты предлагают более высокие процентные ставки, чем традиционные ликвидные сберегательные счета, благодаря чему клиенты могут снять свои деньги в любое время.

Срочный депозит

Срочный депозит с объяснением

Когда владелец счета вносит средства в банк, банк может использовать эти деньги для кредитования других потребителей или предприятий. В обмен на право использования этих средств для кредитования они выплатят вкладчику компенсацию в виде процентов на остаток по счету. С большинства депозитных счетов такого рода владелец может снять свои деньги в любое время. Из-за этого банку сложно заранее узнать, какую сумму он может предоставить в любой момент времени.

Чтобы решить эту проблему, банки предлагают срочные депозитные счета. Клиент вносит депозит или инвестирует в один из этих счетов, соглашаясь не снимать свои средства в течение фиксированного периода в обмен на более высокую процентную ставку, выплачиваемую по счету.

Проценты, полученные по срочному депозитному счету, немного выше, чем по стандартным сберегательным или процентным текущим счетам. Повышенная ставка связана с тем, что доступ к деньгам ограничен на время срочного вклада.

Срочные депозиты являются чрезвычайно безопасными инвестициями и поэтому очень привлекательны для консервативных инвесторов с низким уровнем риска. Финансовые инструменты продаются банками, сберегательными учреждениями и кредитными союзами. Срочные депозиты, продаваемые банками, застрахованы Федеральной корпорацией страхования депозитов (FDIC). Национальная администрация кредитных союзов (NCUA) обеспечивает покрытие для тех, которые продаются кредитными союзами.

Как банк использует срочный вклад

Если клиент размещает деньги на срочном депозите, банк может инвестировать деньги в другие финансовые продукты, которые приносят более высокую норму прибыли (RoR), чем та, которую банк платит клиенту за использование его средств. Банк также может ссужать деньги другим своим клиентам, тем самым получая более высокую процентную ставку от заемщиков по сравнению с тем, что банк платит в виде процентов по срочному депозиту.

Например, кредитор может предложить ставку 2% для срочных депозитов со сроком погашения два года.

Банки — это бизнес, поэтому они хотят платить по срочным депозитам как можно более низкую ставку и взимать гораздо более высокую ставку с заемщиков по кредитам. Эта практика увеличивает их маржу или прибыльность. Однако есть баланс, который банк должен поддерживать. Если он будет платить слишком мало процентов, он не привлечет новых инвесторов на срочные депозитные счета. Кроме того, если они взимают слишком высокую ставку по кредитам, это не привлечет новых заемщиков.

Срочные вклады и процентные ставки

В периоды повышения процентных ставок потребители с большей вероятностью приобретают срочные вклады, поскольку повышенная стоимость займа делает сбережения более привлекательными. Кроме того, при более высоких рыночных процентных ставках финансовое учреждение должно будет предложить инвестору более высокую процентную ставку, чтобы инвестор также зарабатывал больше.

Кроме того, при более высоких рыночных процентных ставках финансовое учреждение должно будет предложить инвестору более высокую процентную ставку, чтобы инвестор также зарабатывал больше.

Когда процентные ставки снижаются, потребители поощряются брать взаймы и тратить больше, тем самым стимулируя экономику. В условиях низких процентных ставок спрос на срочные депозиты может снизиться, поскольку инвесторы, как правило, могут найти альтернативные инвестиционные инструменты с более высокой ставкой.

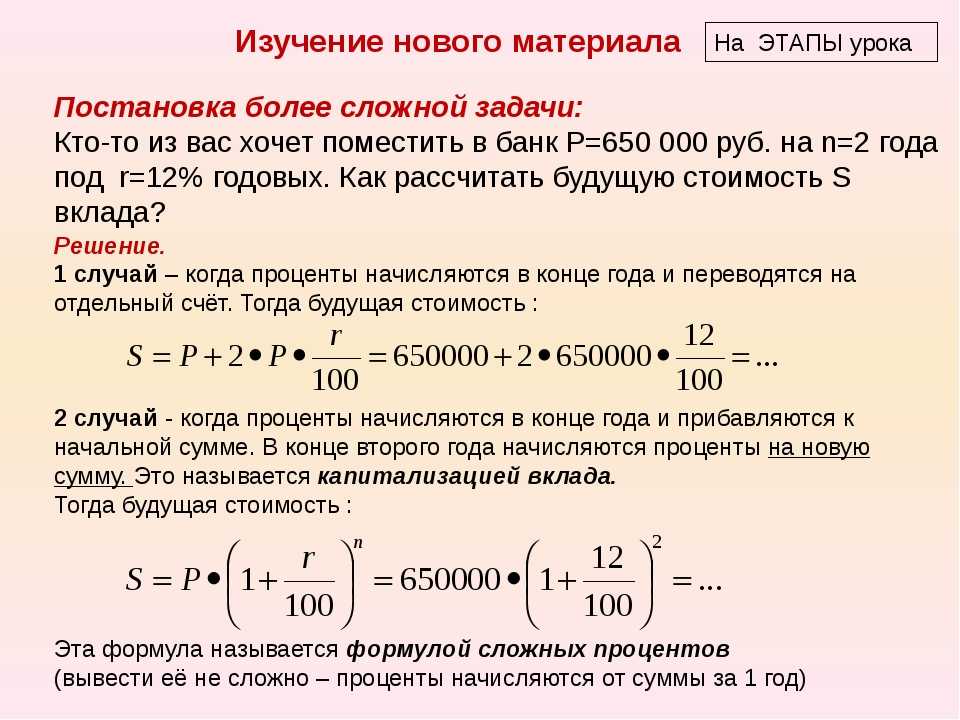

Как правило, процентные ставки должны быть пропорциональны сроку до погашения и минимальной сумме основного долга, предоставленного кредитному союзу или банку. Другими словами, шестимесячный срочный депозит, вероятно, будет платить более низкую процентную ставку, чем двухлетний срочный депозит. Инвесторы не только получают более высокую ставку за блокировку своих денег в банке на длительный срок, но и должны получать более высокую ставку за крупные депозиты. Например, крупный компакт-диск, представляющий собой срочный депозит на сумму более 100 000 долларов США, получит более высокую процентную ставку, чем компакт-диск на сумму 1000 долларов США.

Открытие или закрытие срочного депозита

Срочные депозиты также называются депозитными сертификатами. Клиенты могут ознакомиться с условиями срочного вклада в бумажной выписке. Этот отчет включает требуемую минимальную основную сумму, уплаченную процентную ставку и продолжительность (или время до погашения) по согласованию между банком и вкладчиком.

Если клиент хочет закрыть срочный депозит до истечения срока или срока погашения, клиент будет подвергнут штрафу. Этот штраф может включать потерю любых процентов, выплаченных по депозитному счету до этого момента. Закрытие компакт-диска до истечения срока позволяет клиенту вернуть вложенную основную сумму, но с конфискацией заработанных процентов.

Штраф за досрочное снятие средств или отказ от договора указывается при открытии срочного депозита, как того требует Закон о правде на сбережения.

Иногда, если процентные ставки значительно выросли, клиенту может быть выгодно досрочно закрыть срочный депозит, принять штраф за досрочное снятие средств и реинвестировать средства в другом месте по более высокой ставке. Важно убедиться, что альтернативная ставка достаточно высока, чтобы более чем компенсировать первоначальную ставку по срочному депозиту плюс стоимость штрафа.

Важно убедиться, что альтернативная ставка достаточно высока, чтобы более чем компенсировать первоначальную ставку по срочному депозиту плюс стоимость штрафа.

Когда срочный депозит приближается к дате погашения, банк, в котором находится депозит, обычно отправляет письмо, уведомляющее клиента о приближающемся сроке погашения. В письме банк спросит, хочет ли клиент снова продлить депозит на тот же срок до погашения. Пролонгация, вероятно, будет осуществляться по другой ставке в зависимости от рыночной процентной ставки на тот момент. В качестве альтернативы клиент может разместить средства в другом финансовом продукте.

Инвесторам, имеющим пенсионные компакт-диски, следует поговорить со специалистом по финансовому планированию или налоговым консультантом, который может объяснить различные правила, касающиеся досрочного выхода из этих инвестиций.

Инфляция и срочные депозиты

К сожалению, срочные вклады не поспевают за инфляцией. Уровень инфляции является мерой того, насколько растут цены в данном году. Если ставка по срочному депозиту составляет 2%, а уровень инфляции в США составляет 2,5%, теоретически клиент зарабатывает недостаточно, чтобы компенсировать рост цен в экономике.

Если ставка по срочному депозиту составляет 2%, а уровень инфляции в США составляет 2,5%, теоретически клиент зарабатывает недостаточно, чтобы компенсировать рост цен в экономике.

Лестничная стратегия

Вместо того, чтобы вкладывать крупную единовременную сумму в один срочный депозит, инвестор может использовать стратегию, которая распределяет средства между несколькими компакт-дисками. Эта стратегия инвестирования с использованием срочных депозитов заключается в равномерном распределении инвестиций в течение определенного количества лет со сроками погашения, наступающими через равные промежутки времени. Эта ступенчатая инвестиционная стратегия фиксирует процентные ставки, при этом CD на более длительный срок имеют более высокие ставки, чем краткосрочные. По мере созревания компакт-дисков клиент может использовать деньги для получения дохода, сняв средства, или перевести эти средства на другой компакт-диск, чтобы продолжить лестницу. Этот метод позволяет инвестору иметь доступ к средствам по мере их погашения.

Например, инвестор может внести по 3000 долларов США на срочный депозит на пять, четыре, три, два и один год. Каждый год срок действия одного из компакт-дисков истекает, что позволяет клиенту либо снимать деньги на расходы, либо переводить средства на новый счет. Новый срочный вклад будет иметь ставку, основанную на текущей рыночной ставке. Этот метод популярен среди пенсионеров, которым необходимо ежегодно снимать определенную сумму дохода со своих сбережений для оплаты расходов на проживание.

Стратегию можно использовать при инвестировании в один и тот же кредитный союз или банк или в несколько разных учреждений. Инвестор может либо снять основную сумму и проценты по истечении срока погашения, либо реинвестировать средства, если они не нужны.

Плюсы

Срочные депозиты предлагают фиксированную процентную ставку в течение всего срока инвестиции.

Срочные депозиты являются безрисковыми и безопасными инвестициями, поскольку они поддерживаются либо FDIC, либо NCUA.

Различные сроки погашения позволяют инвесторам менять даты окончания для создания инвестиционной лестницы.

Срочные вклады имеют низкую минимальную сумму вклада.

Срочные вклады оплачиваются по более высокой ставке при больших суммах первоначального вклада.

Минусы

Процентные ставки по срочным депозитам обычно ниже или менее привлекательны, чем для большинства инвестиций с фиксированной процентной ставкой.

Срочные депозиты не могут быть отозваны досрочно без штрафных санкций или потери всех заработанных процентов.

Процентные ставки не поспевают за растущей инфляцией.

Риск процентной ставки существует, если инвесторы привязаны к срочному депозиту с низкой процентной ставкой, в то время как общие процентные ставки растут.

Пример срочного депозита

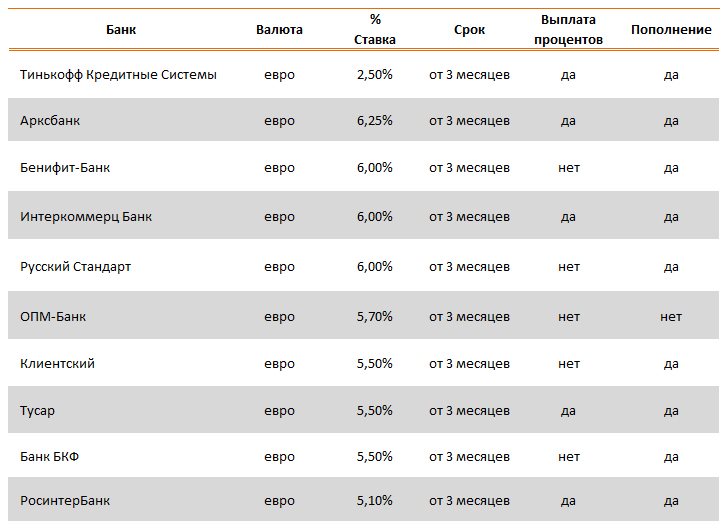

Wells Fargo Bank (WFC) является одним из крупнейших потребительских банков в США и предлагает несколько типов срочных депозитов. Ниже приведены несколько сертификатов банка вместе с процентными ставками, выплачиваемыми вкладчикам по состоянию на 19 марта 2022 года:

Ниже приведены несколько сертификатов банка вместе с процентными ставками, выплачиваемыми вкладчикам по состоянию на 19 марта 2022 года:

- Шестимесячный компакт-диск с минимальным депозитом в размере 2500 долларов США оплачивается в размере 0,01%.

- Годовой депозитный сертификат с минимальным депозитом в размере 2500 долларов США оплачивается в размере 0,01%.

Обратите внимание, что процентные ставки, предлагаемые банком, могут измениться в любое время для новых компакт-дисков и могут различаться в зависимости от штата, в котором находится отделение.

Активное управление депозитами для прибыльного роста

Активное управление депозитами для прибыльного роста

Стабильное депозитное финансирование обеспечивает прибыльный рост

- Способны ли вы реагировать на сигналы спроса, проявляемые изменениями в поведении участников?

- Оптимизируете ли вы стратегию ценообразования, чтобы свести к минимуму издержки каннибализации?

- Активно ли вы управляете стратегией обновления, чтобы сосредоточиться на росте основных членов?

Активное управление депозитами (ADM) снижает стоимость процентов на 10-20 базисных пунктов, одновременно создавая и укрепляя фундаментальные отношения, необходимые вашему кредитному союзу или банку для устойчивого и прибыльного роста.

Поток депозитов изменился

За последние несколько лет наша отрасль была наводнена депозитами вследствие нескольких факторов: процентные ставки на почти нулевом уровне, государственное финансирование помощи в связи с COVID и накопление наличных как потребителями, так и предприятиями. обусловлены неопределенностью условий. Многие кредитные союзы и банки столкнулись с избыточными депозитами в своих балансах. Управление ценообразованием и маркетингом депозитов не было приоритетом, и пассивный подход к управлению депозитами стал нормой.

Все изменилось в этом году

Процентные ставки подскочили. Когда годовая доходность казначейских облигаций составляет менее 1,5 %, а кривая доходности плоская, вкладчики нечувствительны к депозитным ставкам. Мы преодолели этот порог много месяцев назад, и сейчас рынок все больше зависит от ставок. И это еще не все, поскольку ставки приближаются к долгосрочным историческим нормам.

Иссякает избыточная ликвидность. В ноябре прошлого года мы предсказали обратный рост депозитов, который в период 2022–2023 годов будет разворачиваться двумя волнами: изменением аномально высоких темпов роста сбережений и снижением притока депозитов программ помощи в связи с COVID. В сентябре 2022 года сбережения упали до 90,1% в годовом исчислении по данным Федеральной резервной системы Сент-Луиса. Это большие новости.

Федеральный резервный банк Сент-Луиса – банковские депозиты, все коммерческие банки, ежемесячно Отношение кредита к акции (депозиту) резко возросло за последние два квартала, поскольку рост кредита значительно опережал рост депозита. В то же время кредитные союзы и банки, которые имеют значительные кредитные портфели с фиксированной процентной ставкой, финансируемые за счет депозитов до востребования, столкнулись со значительным сжатием спреда из-за резкого роста плавающих процентных ставок. Ставочная конкуренция за сбережения, денежный рынок и депозитные сертификаты только начинается.

Стратегии пассивного управления депозитами недопустимы.

M любые кредитные союзы и местные банки по-прежнему управляют депозитами пассивно , сопоставляя их цены с местными конкурентами, продвигая предложения по специальным ставкам для всех, к кому они могут обратиться, и занимая деньги в федеральных банках жилищного кредита, когда это необходимо.

- Сопоставление цен равных не учитывает потребности вашего учреждения в финансировании.

- Массовые предложения привлекают «горячие деньги» и деловые отношения.

- Финансирование FHLB намного дороже, чем розничные потребительские банковские депозиты.

Это неэффективные, дорогостоящие стратегии , которые ограничивают рост, снижают прибыльность и мало способствуют развитию глубоких и длительных отношений с Участниками/Клиентами.

Активное управление депозитами — ключ к здоровому росту

Благодаря Активному управлению депозитами вы можете:

- Активно строить лояльные отношения с членами, обнаруживая сигналы спроса и реагируя на них

- Оптимизация и проверка ключевых решений по ценообразованию и продвижению (микрорынок и мониторинг результатов)

Рыночные сигналы.

Изменение предпочтений по срокам и скорость новых, убыточных и денежных потоков в вашем собственном портфеле — это интеллектуальные сигналы, которые раскрывают ценовые возможности и риски.

Отслеживая эти сигналы и реагируя на них, вы можете активно оптимизировать ставки, которые вы предлагаете по депозитным продуктам, определяя, где существуют премиальные цены и возможности скидок в рамках потребительского спроса.

Целевой рост отношений.

Предлагать одинаковые цены для всех — устаревшая стратегия. Горячие деньги, привлеченные премиальными ценами, наносят ущерб ценности вашего кредитного союза или банка.

Active Deposit Management определяет, кто в вашей базе участников/клиентов «соответствует» вашей целевой персоне, что позволяет вам стратегически использовать ваши предложения для установления, развития и поддержания высококачественных отношений.

Предотвращение каннибализации.

До 80% или более прироста баланса в Депозитном сертификате с предложением поощрительной ставки происходит за счет средств денежного рынка, сберегательных счетов и депозитных сертификатов, которые у вас уже есть на депозите.