9 простых, но работающих методов экономии, которые помогли людям накопить $ 100 тыс. / AdMe

Накопить неплохую сумму вполне возможно уже в молодости. Один из пользователей Reddit спросил: «Люди до 30 лет, которым уже удалось накопить $ 100 тыс., как вы это сделали?» — и получил тысячи комментариев в ответ. Некоторые ответившие честно признались, что изначально обладали привилегиями в виде богатой семьи, которая помогала им, но у многих получилось даже без этого.

ADME выделил самые популярные советы и составил из них список. Такую же сумму собрать вряд ли у каждого получится, но накопить на увлекательное путешествие — вполне.

1. Жить с родителями

© AnegiN21 / Pikabu, © Three Billboards Outside Ebbing, Missouri / Fox Searchlight Pictures

Все больше людей предпочитает жить с родителями даже после 30 лет — это общемировая тенденция. На снятое жилье уходят огромные суммы, иногда доходит до половины или трети зарплаты. Не всем подходит жизнь с родителями — в таком случае можно разделить арендную плату с друзьями, второй половинкой или другими людьми.

Я жил с родителями в пригороде и редко выходил на улицу. Вот откуда большая часть моих сбережений. Люди, кажется, не понимают, сколько можно экономить, живя с родителями. Это лишние $ 1 200 сбережений в месяц от одной только аренды. Теперь у меня $ 120 тыс., но недавно я переехал на новое место. © Joe-misidd

2. Автоматически перечислять часть суммы на сберегательный счет в день зарплаты

© Pixabay

Исследовательский центр портала Superjob провел опрос: около 29 % россиян не ведут учет своих доходов и расходов, а около 40 % не имеют никаких накоплений. На самом деле откладывать не так уж сложно, но не нужно затягивать пояс и пытаться прожить на небольшую сумму: надолго вас не хватит, и в ход пойдут сбережения. Достаточно небольших отчислений, около 5–10 % от зарплаты, и когда-нибудь результат вас сильно удивит.

- До 30 лет у меня было более $ 100 тыс. на банковском счете. Все потому, что я подписала согласие на автоматическое отчисление 8 % от зарплаты на сберегательный счет, как только устроилась на работу.

Я даже не вижу этих сумм, поэтому не возникает никакого соблазна потратить. © Lewd_Topiary

Я даже не вижу этих сумм, поэтому не возникает никакого соблазна потратить. © Lewd_Topiary

Я даже не вижу этих сумм, поэтому не возникает никакого соблазна потратить. © Lewd_Topiary

Я даже не вижу этих сумм, поэтому не возникает никакого соблазна потратить. © Lewd_Topiary3. Не спешить покупать машину, тем более дорогую

© CGTN / Youtube

Президент Франции Эммануэль Макрон и бывший премьер-министр Дании Ларс Расмуссен на велосипедах.

Большинству людей действительно хватает общественного транспорта или велосипеда, а машина часто лишь служит чем-то вроде символа успешности. Но, в случае когда нет даже надежной финансовой подушки, ни о какой успешности не может идти речи.

В Нидерландах, например, 36 % людей предпочитают велосипед, и их количество растет.

- Добирайтесь до работы на общественном транспорте — многие работодатели даже оплачивают это. © aderptoremember

- Ездите на велосипеде. Это экономия на топливе и автомобильных принадлежностях. © SmashBusters

4. Не гнаться за брендами

© Suofeiman Store / Aliexpress

Погоня за брендами в современном мире выглядит комично. Согласно статистике, число людей, берущих кредиты, постоянно растет. Многие из них приобретают модные гаджеты и машины, а потом голодают. Ни на что не получится накопить, если продолжать бездумно покупать что-то не особо нужное за суммы, превышающие месячный бюджет.

Многие из них приобретают модные гаджеты и машины, а потом голодают. Ни на что не получится накопить, если продолжать бездумно покупать что-то не особо нужное за суммы, превышающие месячный бюджет.

- Я не трачусь на мелочи. Не увлекаюсь модой, не гонюсь за самой современной электроникой. Когда мне что-то нужно, я ориентируюсь на качество и свои потребности, а не на бренд. Купил машину только в 27 — раньше она не была нужна. © Zerole00

5. Отказаться от фразы «Я могу себе это позволить»

Чрезмерное потребление — один из главных пороков современного общества. Даже если недостатка в деньгах нет, привычка ни в чем себе не отказывать сводит на нет любую попытку скопить серьезную сумму. А у стремления выделиться, покупая что-то никому не нужное, но уникальное, даже есть название, и не самое приятное — «эффект сноба».

У меня есть подруга, которую можно назвать «бедной богатой». Мы вместе окончили колледж и вошли во взрослую жизнь на равных условиях, нам по 27 лет, и мы обе замужем.

Стоимость жизни в городе, в котором она живет с мужем, гораздо ниже, чем у нас, а совокупный доход их семьи, наоборот, выше. Но это они постоянно сидят без денег, а мы уже накопили $ 150 тыс. Их основная проблема в привычках: кофе на улице, ужины в ресторанах, новые iPhone… Легко тратить больше, чем вы зарабатываете, если не умерить свою привычку потребления. © emmaballoo

Стоимость жизни в городе, в котором она живет с мужем, гораздо ниже, чем у нас, а совокупный доход их семьи, наоборот, выше. Но это они постоянно сидят без денег, а мы уже накопили $ 150 тыс. Их основная проблема в привычках: кофе на улице, ужины в ресторанах, новые iPhone… Легко тратить больше, чем вы зарабатываете, если не умерить свою привычку потребления. © emmaballoo

Стоимость жизни в городе, в котором она живет с мужем, гораздо ниже, чем у нас, а совокупный доход их семьи, наоборот, выше. Но это они постоянно сидят без денег, а мы уже накопили $ 150 тыс. Их основная проблема в привычках: кофе на улице, ужины в ресторанах, новые iPhone… Легко тратить больше, чем вы зарабатываете, если не умерить свою привычку потребления. © emmaballoo6. Приобрести недвижимость

© Сергей Купреев / pastvu, © I, Lite / wikimedia

Данные взяты на официальном сайте ЖК «Алые паруса» в г. Москве и Википедии.

Недвижимость, если она приобретена не в ипотеку, окупается довольно быстро, и неважно, живете вы в ней или ее сдаете. Причем стоимость объектов обычно растет вместе с инфляцией, а в развивающихся городах иногда и гораздо быстрее нее.

Я инвестировал в недвижимость. Работал в McDonald’s в ночную смену, пока не смог себе позволить купить бюджетный домик за $ 40 тыс. Продолжил работать в том же темпе, но все выходные проводил за ремонтом в нем.

Спустя 8 лет мой домик оценивается уже в $ 140 тыс. В прошлом году я купил еще один, а первый сдал в аренду за $ 1 100 в месяц. © Rust_Dawg

Спустя 8 лет мой домик оценивается уже в $ 140 тыс. В прошлом году я купил еще один, а первый сдал в аренду за $ 1 100 в месяц. © Rust_Dawg

Спустя 8 лет мой домик оценивается уже в $ 140 тыс. В прошлом году я купил еще один, а первый сдал в аренду за $ 1 100 в месяц. © Rust_Dawg7. Сменить специальность или место работы

© Doubt / Miramax Films, © Big Eyes / The Weinstein Company

Не бойтесь пробовать что-то новое, пока молоды. Есть шанс, что вы откроете в себе талант к чему-то, что будет приносить гораздо большие деньги и доставлять больше удовольствия. А также не стоит держаться за компанию, если карьера стоит на месте. На рынке сотни других, которые купят ваш опыт и знания.

- 120 тысяч на нашем банковском счете, 24 года. Я начинал как свадебный фотограф, но потом организовал собственные онлайн-курсы. Оказалось, что обучать этому гораздо выгоднее. Но также мы с женой живем очень скромно, у нас нет модной одежды и шикарной машины. © saltwatersaguaro

8. Научиться готовить

© pxhere, © katastropha / pikabu

Заходите в места общественного питания только в исключительных случаях. Частые перекусы в общепите не только бьют по кошельку, но и крайне вредны: здоровая пища гораздо дороже фастфудов. То есть самый экономный и полезный вариант — домашняя еда.

Частые перекусы в общепите не только бьют по кошельку, но и крайне вредны: здоровая пища гораздо дороже фастфудов. То есть самый экономный и полезный вариант — домашняя еда.

- Не скажу, что никогда не пью в ресторанах, но делаю это редко. Сумма, за которую вы могли бы устроить хорошую домашнюю вечеринку, там умножается в несколько раз. Вместо этого мы берем водку, миксер и делаем напитки за $ 25, которые в ресторане стоили бы $ 100. Игнорировать подобные лишние расходы можно только с зарплатой в $ 350 тыс. © ACreativeTechnophile

9. Не гнаться за легкими деньгами

© Peoplesale / pikabu

Легких денег не бывает, а сомнительные авантюры и азарт — верные способы остаться ни с чем. Даже такая прибыльная на первый взгляд вещь, как фондовый рынок, требует огромных усилий и тщательного изучения — удаче там нет места.

- Получил наследство 1,2 млн и решил поиграть на фондовом рынке. Теперь у меня 100 тысяч. © unknown author

Но прежде всего решите, чего вы хотите от молодости. Жить с родителями, ездить на общественном транспорте, скрупулезно обдумывать каждую покупку? Счастливая и беззаботная молодость или инвестиции в будущее — личный выбор каждого.

Жить с родителями, ездить на общественном транспорте, скрупулезно обдумывать каждую покупку? Счастливая и беззаботная молодость или инвестиции в будущее — личный выбор каждого.

Я понимаю вас. Это отлично — быть экономным и дисциплинированым, но я не могу винить и тех, кто этого не придерживается. Да, они тратят больше, чем нужно, но они наслаждаются своей жизнью и не хотят ничего менять. Надеюсь, правда, что у них есть финансовая подушка в случае непредвиденных обстоятельств. Деньги — это инструмент, который можно использовать для удовольствия. В конце концов, в вашу могилу много не поместится. © Deepandabear

А вы делаете накопления? Могли бы что-нибудь посоветовать?

AdMe/Сделай сам/9 простых, но работающих методов экономии, которые помогли людям накопить $ 100 тыс.

Использование формул Excel для определения объемов платежей и сбережений

Управление личными финансами может быть сложной задачей, особенно если вам нужно планировать свои платежи и сбережения. Excel формулы и шаблоны бюджетов помогут вам вычислить будущую стоимость своих задолженности и инвестиций, что упростит расчет времени, необходимого для достижения целей. Используйте следующие функции:

Excel формулы и шаблоны бюджетов помогут вам вычислить будущую стоимость своих задолженности и инвестиций, что упростит расчет времени, необходимого для достижения целей. Используйте следующие функции:

-

ПЛТ: возвращает сумму периодического платежа для аннуитета на основе постоянства сумм платежей и процентной ставки.

-

КПЕР: возвращает количество периодов выплаты для инвестиции на основе регулярных постоянных выплат и постоянной процентной ставки.

-

ПВ: возвращает приведенную (к текущему моменту) стоимость инвестиции. Приведенная (нынешняя) стоимость представляет собой общую сумму, которая на данный момент равноценна ряду будущих выплат.

-

БС: возвращает будущую стоимость инвестиции при условии периодических равных платежей и постоянной процентной ставки.

Расчет ежемесячных платежей для погашения задолженности по кредитной карте

Предположим, остаток к оплате составляет 5400 долларов США под 17% годовых. Пока задолженность не будет погашена полностью, вы не сможете рассчитываться картой за покупки.

С помощью функции ПЛТ(ставка;КПЕР;ПС)

=ПЛТ(17%/12;2*12;5400)

получаем ежемесячный платеж в размере 266,99 долларов США, который позволит погасить задолженность за два года.

-

Аргумент «ставка» — это процентная ставка на период погашения кредита.

Например, в данной формуле ставка 17% годовых делится на 12 — количество месяцев в году. -

Аргумент КПЕР 2*12 — это общее количество периодов выплат по кредиту.

-

Аргумент ПС или приведенной стоимости составляет 5400 долларов США.

Например, в данной формуле ставка 17% годовых делится на 12 — количество месяцев в году.

Например, в данной формуле ставка 17% годовых делится на 12 — количество месяцев в году.Расчет ежемесячных платежей по ипотеке

Представьте дом стоимостью 180 000 долларов США под 5% годовых на 30 лет.

С помощью функции ПЛТ(ставка;КПЕР;ПС)

=ПЛТ(5%/12;30*12;180000)

получена сумма ежемесячного платежа (без учета страховки и налогов) в размере 966,28 долларов США.

-

Аргумент КПЕР составляет 30*12 для ипотечного кредита сроком на 30 лет с 12 ежемесячными платежами, оплачиваемыми в течение года.

-

Аргумент ПС составляет 180 000 (нынешняя величина кредита).

org/ListItem»>

org/ListItem»>

Аргумент «ставка» составляет 5%, разделенных на 12 месяцев в году.

Расчет суммы ежемесячных сбережений, необходимой для отпуска

Необходимо собрать деньги на отпуск стоимостью 8500 долларов США за три года. Процентная ставка сбережений составляет 1,5%.

С помощью функции ПЛТ(ставка;КПЕР;ПС;БС)

=ПЛТ(1,5%/12;3*12;0;8500)

получаем, что чтобы собрать 8500 долларов США за три года, необходимо откладывать по 230,99 долларов США ежемесячно.

-

Аргумент «ставка» составляет 1,5%, разделенных на 12 месяцев — количество месяцев в году.

-

Аргумент КПЕР составляет 3*12 для двенадцати ежемесячных платежей за три года.

-

Аргумент ПС (приведенная стоимость) составляет 0, поскольку отсчет начинается с нуля.

-

Аргумент БС (будущая стоимость), которую необходимо достичь, составляет 8500 долларов США.

Теперь допустим, вы хотите собрать 8500 долларов США на отпуск за три года, и вам интересно, какую сумму необходимо положить на счет, чтобы ежемесячный взнос составлял 175,00 долларов США. Функция ПС рассчитает размер начального депозита, который позволит собрать желаемую сумму.

Функция ПС рассчитает размер начального депозита, который позволит собрать желаемую сумму.

С помощью функции ПС(ставка;КПЕР;ПЛТ;БС)

=ПС(1,5%/12;3*12;-175;8500)

мы узнаем, что необходим начальный депозит в размере 1969,62 долларов США, чтобы можно было откладывать по 175,00 долларов США в месяц и собрать 8500 долларов США за три года.

-

Аргумент «Ставка» составляет 1,5%/12.

-

Аргумент КПЕР составляет 3*12 (или двенадцать ежемесячных платежей за три года).

-

Аргумент ПЛТ составляет -175 (необходимо откладывать по 175 долларов США в месяц).

-

Аргумент БС (будущая стоимость) составляет 8500.

Расчет срока погашения потребительского кредита

Представьте, что вы взяли потребительский кредит на сумму 2500 долларов США и согласились выплачивать по 150 долларов США ежемесячно под 3% годовых.

С помощью функции КПЕР(ставка;ПЛТ;ПС)

=КПЕР(3%/12;-150;2500)

выясняем, что для погашения кредита необходимо 17 месяцев и несколько дней.

-

Аргумент «Ставка» составляет 3%/12 ежемесячных платежей за год.

-

Аргумент ПС (приведенная стоимость) составляет 2500.

org/ListItem»>

org/ListItem»>

Аргумент ПЛТ составляет -150.

Расчет суммы первого взноса

Скажем, вы хотите приобрести автомобиль стоимостью 19 000 долларов США под 2,9 % годовых за три года. Вы хотите, чтобы ежемесячные платежи были на уровне 3500 долларов США в месяц, поэтому вам нужно выяснить сумму своего взноса. В этой формуле результатом функции ПС является сумма займа, которая затем вычитается из цены покупки, чтобы получить первый взнос.

С помощью функции ПС(ставка;КПЕР;ПЛТ)

= 19000-ПС(2,9%/12; 3*12;-350)

выясняем, что первый взнос должен составлять 6946,48 долларов США.

-

Аргумент «Ставка» составляет 2,9%, разделенных на 12.

-

Аргумент КПЕР составляет 3*12 (или двенадцать ежемесячных платежей за три года).

-

Аргумент ПЛТ составляет -350 (необходимо будет выплачивать по 350 долларов США в месяц).

org/ListItem»>

org/ListItem»>

Сначала в формуле указывается цена покупки в размере 19 000 долларов США. Результат функции ПС будет вычтен из цены покупки.

Оценка динамики увеличения сбережений

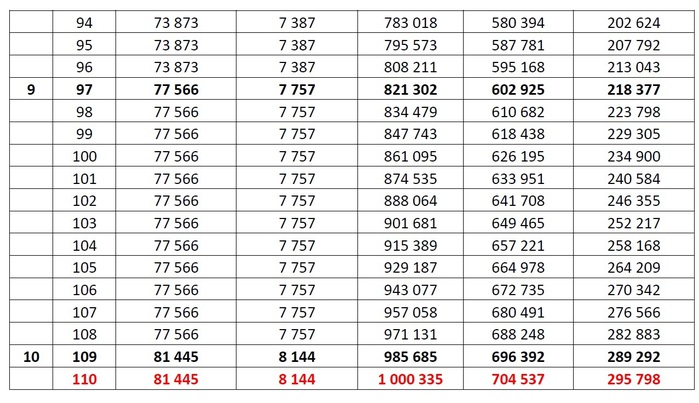

Начиная с 500 долларов США на счету, сколько можно собрать за 10 месяцев, если класть на депозит по 200 долларов США в месяц под 1,5% годовых?

С помощью функции БС(ставка;КПЕР;ПЛТ;ПС)

=БС(1,5%/12;10;-200;-500)

получаем, что за 10 месяцев выйдет сумма 2517,57 долларов США.

-

Аргумент «Ставка» составляет 1,5%/12.

-

Аргумент КПЕР составляет 10 (месяцев).

-

Аргумент ПЛТ составляет -200.

-

Аргумент ПС (приведенная стоимость) составляет -500.

ПЛТ

КПЕР

ПС

БС

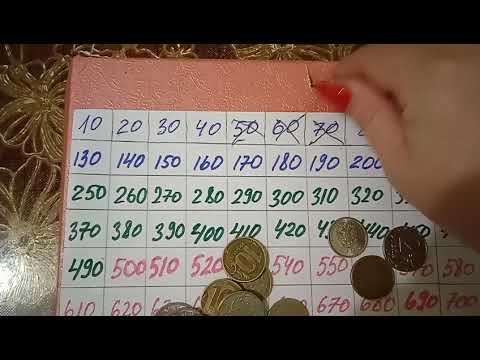

Как копить деньги по таблице: 13 простых шаблонов

Если вы решили копить деньги, наверняка вы задумались об инструментах, которые могли бы вам помощь в решении этой задачи. Одним из таких инструментов является таблица. В этой статье я расскажу, как копить деньги по таблице, дам популярные шаблоны и рекомендации, как копить правильно и быстро. Но сперва позвольте вас попросить сделать вот что…

Одним из таких инструментов является таблица. В этой статье я расскажу, как копить деньги по таблице, дам популярные шаблоны и рекомендации, как копить правильно и быстро. Но сперва позвольте вас попросить сделать вот что…

Содержание

- 1 Ответьте на вопрос: зачем вам это нужно?

- 2 Как копить деньги по таблице, откладывая ежедневно

- 2.1 Как накопить по таблице 5050 ₽ за 100 дней

- 2.2 Копим по таблице 10100 ₽ за 100 дней

- 2.3 Копим по таблице 25250 ₽ за 100 дней

- 2.4 Копим по таблице 50500 ₽ за 100 дней

- 2.5 Как накопить 66795 ₽ за год

- 2.6 Как копить деньги по таблице: шаблон с произвольным шагом

- 3 Как копить деньги по таблице, откладывая раз в неделю

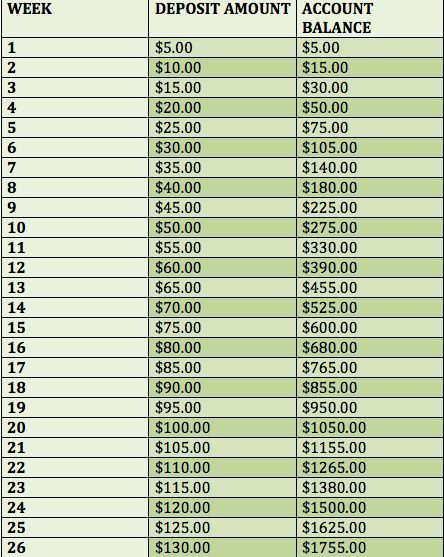

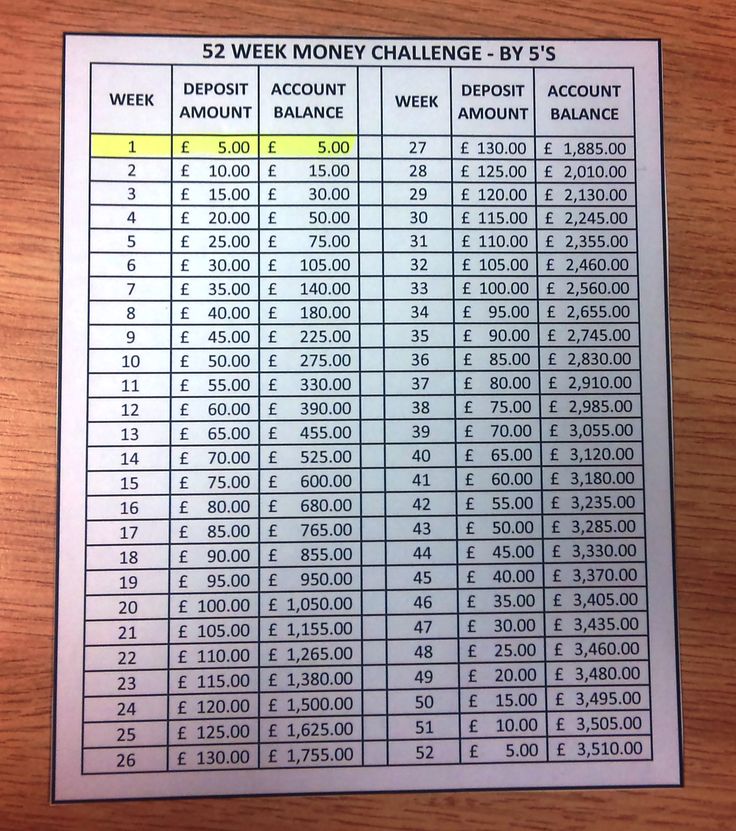

- 3.1 52-недельный марафон — базовая версия

- 3.2 52-недельный марафон. Цель — 100000 ₽

- 3.3 52-недельный марафон. Цель — 200000 ₽

- 3.4 52-недельный марафон. Цель — 300000 ₽

- 3.5 52-недельный марафон — версия наоборот

- 3. 6 Копим в 2 раза больше базовой версии

- 3.7 Копим в 2 раза меньше базовой версии

- 4 Как копить проще?

- 5 Как копить деньги правильно

- 6 Как накопить максимально быстро

- 7 Не нашли нужный вам шаблон?

6 Копим в 2 раза больше базовой версии

6 Копим в 2 раза больше базовой версииОтветьте на вопрос: зачем вам это нужно?

Копить деньги по таблице — значит, соблюдать дисциплину в течение определенного времени, например, 100 дней или года. Это немалый срок, поэтому прежде, чем начать, ответьте себе честно на вопрос: зачем вам это нужно?

Иными словами, поставьте цель. И эта цель должна оправдывать затраченные усилия.

Например, целью ваших накоплений может быть:

- ремонт в квартире.

- покупка бытовой техники;

- покупка нового гаджета;

- обновление гардероба;

- покупка новой кроватки для ребенка;

- отпуск;

- досрочное погашение кредита;

- создание финансовой подушки безопасности и т. д.

Поставьте цель, которая будет вас вдохновлять. Выберите то, что хотите больше всего на свете. Это повысит ваши шансы на успех.

Выберите то, что хотите больше всего на свете. Это повысит ваши шансы на успех.

Как копить деньги по таблице, откладывая ежедневно

Полезный совет

Копить деньги получится быстрее, если хранить их под процентом. Специально для вас я сделал обзор самых выгодных накопительных счетов на сегодняшний день.

Выбрать накопительный счет

- Как накопить по таблице 5050 ₽ за 100 дней

- Копим по таблице 10100 ₽ за 100 дней

- Копим по таблице 25250 ₽ за 100 дней

- Копим по таблице 50500 ₽ за 100 дней

- Как накопить 66795 ₽ за год

- Как копить деньги по таблице: шаблон с произвольным шагом

Как накопить по таблице 5050 ₽ за 100 дней

Суть метода заключается в том, чтобы с каждым днем увеличивать сумму откладываех денег на 1 ₽. В первый день вы откладываете в копилку 1 ₽, во второй день — 2 ₽, в третий день — 3 ₽ и так далее. Продолжая придерживаться этого правила, к сотому дню вы получите в вашей копилке 5050 ₽.

Получите бесплатный PDF-шаблон таблицы по этой ссылке, распечатайте его на принтере и дерзайте.

Пользоваться таблицей очень просто. Закрепите ее на холодильнике с помощью магнита или над вашим письменным столом, откладывайте каждый день требуемую сумму в копилку и ставьте ручкой или карандашом галку в соответствующей строчке. С каждым днем вы будете видеть, как растет сумма ваших накоплений.

Копим по таблице 10100 ₽ за 100 дней

Увеличивая шаг, вы увеличиваете сумму накоплений. Он может быть равным 2, 5, 10 ₽ или любому другому посильному вам числу.

Но имейте в виду, что чем больше шаг, тем труднее пополнять копилку к концу срока, поскольку вам нужно будет откладывать уже достаточно крупные суммы каждый день. Выберите схему, которой вы сможете следовать без труда. Лучше накопить меньше, но накопить, чем сдаться посреди марафона.

По этой ссылке вы можете бесплатно загрузить шаблон таблицы с шагом 2 ₽, чтобы накопить 10100 ₽ за 100 дней.

Копим по таблице 25250 ₽ за 100 дней

Для того чтобы за 100 дней накопить 25250 ₽, необходимо выбрать шаг 5 ₽. То есть каждый день откладывать на 5 ₽ больше, чем в предыдущий. Бесплатный шаблон доступен по этой ссылке.

Копим по таблице 50500 ₽ за 100 дней

Наконец, чтобы накопить за 100 дней 505000 ₽, нужно выбрать шаг 10 ₽. Бесплатный шаблон доступен по этой ссылке.

Как накопить 66795 ₽ за год

Метод аналогичен тому, как накопить за 100 дней, за исключением лишь того, что длительность марафона составляет 365 дней, то есть ровно год. Если в течение года откладывать каждый день на 1 ₽ больше, чем в предыдущий, то за год вы накопите 66795 ₽. Мы увеличили срок в 3,65 раза, оставив шаг равным 1 ₽, и получили сумму накоплений, более чем в 13 раз превышающую цель 100-дневного марафона! Здорово, правда? 🙂

Шаблон таблицы, чтобы накопить 66795 ₽ за 365 днейДля удобства таблица разбита на 4 страницы. Первая страница отвечает за дни 1-100, вторая — 101-200, третья — 201-300 и четвертая — 301-365. Это сделано для того, чтобы после того, как вы распечатаете таблицу, вы могли пользоваться ею без лупы 😀

Скачать бесплатный шаблон в формате PDF для того, чтобы его распечатать, можно по этой ссылке.

Как копить деньги по таблице: шаблон с произвольным шагом

Помимо шаблонов в PDF, которые вы можете распечатать, я разработал для вас шаблоны в Excel и Google Таблицах, в которых вы можете выбрать произвольный шаг ежедневного увеличения откладываемой суммы.

Шаблон в Excel

Шаблон в Excel подходит тем, кто привык пользоваться Microsoft Office. Значения в колонке «Накоплено» появляются только после того, как вы поставите «+» или любой другой знак в колонке «Отложено?» Все честно 🙂

Обратите внимание, что таблица содержит 5 страниц. Шаг указывается на первой странице. Вторая страница отвечает за дни 1-100, третья — 101-200, четвертая — 201-300 и пятая — 301-365.

Скачать шаблон бесплатно можно по этой ссылке.

Шаблон в Google Таблицах

Предназначен для тех, кто любит пользоваться Google Таблицами. Значения в колонке «Накоплено» появляются только после того, как вы поставите галку в колонке «Отложено?»

Как и в случае с Excel-шаблоном, таблица разбита на 5 страниц.

Получить шаблон бесплатно можно по этой ссылке.

Обратите внимание: для того чтобы пользоваться шаблоном в Google Таблицах, его нужно сначала скопировать к себе в аккаунт.

Как копить деньги по таблице, откладывая раз в неделю

Копить деньги можно и откладывая их в копилку раз в неделю. Такой метод называется «52-недельным марафоном» или «52-недельным челленджем». Почему именно 52 недели? Такое количество недель содержится в одном году. То есть откладывать раз в неделю нужно в течение года 52 раза.

Полезный совет

Нет никакого смысла не хранить деньги под процентом. Особенно когда вы планируете откладывать их целый год. Специально для вас я сделал обзор самых выгодных накопительных счетов на сегодняшний день.

Выбрать накопительный счет

Схемы существуют разные:

- 52-недельный марафон — базовая версия

- 52-недельный марафон. Цель — 100000 ₽

- 52-недельный марафон. Цель — 200000 ₽

- 52-недельный марафон. Цель — 300000 ₽

- 52-недельный марафон — версия наоборот

- Копим в 2 раза больше базовой версии

- Копим в 2 раза меньше базовой версии

52-недельный марафон — базовая версия

Принцип аналогичен тому, как копить, откладывая каждый день — а именно, каждую неделю необходимо увеличивать сумму, которую вы будете откладывать. Вы вольны выбрать любой шаг, который вам будет под силу. Например, 30 ₽. Если вы выберете шаг в 30 ₽, то это означает, что в первую неделю вы должны отложить 30 ₽, во вторую — 60 ₽, в третью — 90 ₽ и так далее.

Шаг в 30 ₽ приведет вас к сумме 41340 ₽.

Выбирая шаг, старайтесь не переборщить. Если вы решите увеличивать сумму откладываемых средств на 100 ₽ в неделю, то в последние четыре недели года вам нужно будет отложить 20200 ₽. Если вам это по карману, что ж, нет проблем! Но помните мою рекомендацию — выберите схему, которой вы сможете следовать без труда. Пусть лучше вам будет очень легко, чем вы потерпите поражение на пути к цели.

Скачать бесплатный шаблон в PDF можно по этой ссылке.

После того, как вы скачаете шаблон, распечатайте его на принтере и повесьте на видное место, чтобы не забывать о вашей цели. Каждую неделю откладывайте требуемое количество денег в копилку и делайте отметку в соответствующей строчке.

52-недельный марафон. Цель — 100000 ₽

Допустим, вы решили за год скопить 100000 ₽. Тогда вам нужно начать примерно с 75 ₽ и каждую неделю откладывать на 75 ₽ больше. В этом случае к концу года вы получите в копилке 103350 ₽. Бесплатный шаблон для печати — тут.

52-недельный марафон. Цель — 200000 ₽

Чтобы накопить примерно 200000 ₽ (точнее, 199810 ₽), нужно сделать шаг в 145 ₽. Бесплатный шаблон для печати — тут.

52-недельный марафон. Цель — 300000 ₽

А вот таблица для тех, кто чувствует в себе силы накопить за год 300000 ₽. Скачивать бесплатно здесь.

52-недельный марафон — версия наоборот

Эта схема аналогична базовой версии 52-недельного марафона, где мы копим 41340 ₽, за исключением того, что наиболее крупную сумму вы откладываете в первую неделю, а затем каждую неделю эта сумма уменьшается на выбранный шаг.

Достоинство этой схемы заключается в том, что наибольшие усилия необходимо предпринимать в начале срока, что для некоторых может быть существенно легче. Бесплатный шаблон для печати.

Копим в 2 раза больше базовой версии

Выбираем шаг в 60 ₽, а не 30 ₽, как в базовой версии. Целевая сумма — 82680 ₽. Бесплатный шаблон для печати.

Копим в 2 раза меньше базовой версии

Если вы понимаете, что вам будет тяжело увеличивать шаг накоплений на 30 ₽ в неделю, я подготовил для вас шаблон с вдвое меньшим шагом. Если каждую неделю откладывать на 15 ₽ больше, чем в предыдущую, к концу года вы сможете накопить 20670 ₽. Тоже неплохо! Бесплатный шаблон для печати.

Как копить проще?

Итак, я рассказал вам, как копить по таблице, откладывая раз в день и раз в неделю, и дал таблицы, которые вам в этом помогут. Но как же копить проще?

На мой взгляд, проще откладывать раз в неделю. Почему же? Да все просто! Если вы решите копить в течение года, откладывая каждый день, вам нужно будет сделать это 365 раз! А если каждую неделю — всего 52 раза.

Ежедневно нас поджидают десятки дел. Всегда ли среди них будет место для еще одной задачи — отложить деньги в копилку и сделать отметку в таблице? Если же откладывать раз в неделю, то вы можете выбрать определенный день, допустим, понедельник, когда вы будете уделять время марафону. Это гораздо проще! И вы всегда будете об этом помнить.

С другой стороны, 100-дневный челлендж тоже интересен. Но, на мой взгляд, он больше подходит на тот случай, если вы хотите выработать в себе привычку откладывать деньги. И это хорошая причина начать именно такой марафон, поскольку он гораздо короче года — всего чуть больше трех месяцев. Самое то, чтобы выработать новую привычку и поверить в себя.

Как копить деньги правильно

Все описанные выше схемы имеют один большой недостаток — они не учитывают ни величину вашего дохода, ни ваши обязательные расходы. Безусловно, на бумаге все выглядит превосходно. Однако когда вы начнете копить деньги по таблице, рано или поздно вы столкнетесь с ситуаций, когда не сможете отложить требуемую сумму в копилку.

Честно говоря, таких ситуаций, даже если вы выберете 100-дневный марафон, будет много. Что уж там говорить о годе? В течение года количество пропусков может достичь размеров, угрожающих выполнению всего плана!

Но решение есть. Если вы всерьез задумались над тем, чтобы научиться копить деньги, вы должны научиться делать это правильно. Так, чтобы получать результат всегда, что бы ни происходило.

Поэтому первое, с чего вам следует начать — это планирование вашего бюджета. Планирование бюджета начинается с определения ваших доходов и обязательных расходов. Только после того как вы поймете, каким доходом вы обладаете и какова величина ваших обязательных расходов, вы поймете, сколько вы можете гарантированно отложить.

Более подробно я рассказываю о том, как планировать бюджет, в статье «Планирование семейного бюджета: простое руководство». Несмотря на название, эта статья прекрасно подходит как тем, у кого есть семья, так и тем, кто ею еще не успел обзавестись.

Как накопить максимально быстро

Для того чтобы накопить максимально быстро, вы должны знать величину вашего дохода и размер ежемесячных обязательных расходов. После того как вы поймете, сколько денег вам нужно на жизнь, вы сможете понять, сколько вы способны откладывать, чтобы, во-первых, не испытывать дискомфорта, а во-вторых, не «подтягивать» отложенные деньги.

На мой взгляд, наиболее эффективный способ копить деньги основан на принципе «заплати сначала себе». Подробнее об этом вы можете прочитать в моей статье «Как накопить деньги: 5 популярных способов».

Чем более скромный образ жизни вы ведете, тем быстрее вы достигните целевой суммы накоплений. Существуют множество способов экономии затрат, которые вовсе не связаны с ограничениями. В моей статье «Как экономить деньги: 100+ способов начать сегодня» вы сможете познакомиться с более сотней способов повседневной экономии, многими из которых пользоваться крайне легко — достаточно о них просто помнить, когда вы совершаете покупки или оплачиваете счета.

Не нашли нужный вам шаблон?

Если ни один из представленных в этой статье шаблонов вас не устроил, пожалуйста, напишите в комментариях ниже, какой шаблон вы бы хотели видеть. Удачи!

Как сэкономить свои первые 100 000 долларов

Финансовая стабильность и финансовые цели — две ключевые причины для сбережений. Финансовая стабильность и планирование помогают обрести уверенность в своих способностях оплачивать непредвиденные счета, финансировать свою пенсию и вести желаемый образ жизни.

Цели также могут помочь заглянуть в будущее и держать под контролем усилия по экономии. Чем больше денег вы отложите за счет сокращения расходов или увеличения дохода, тем быстрее вы сможете накопить свои первые 100 000 долларов США для достижения любой поставленной цели. И как только вы это сделаете, путь к следующим 100 000 долларов станет проще.

Основные выводы

- Уровни сбережений, периоды времени и доходность инвестиций являются ключевыми переменными, определяющими, сколько времени потребуется, чтобы накопить 100 000 долларов.

- Правильное мышление важно для начала движения к цели.

- Оценка способов увеличения доходов и сокращения расходов на составление личного бюджета поможет накопить деньги, которые вы сможете откладывать.

Правильное мышление

Для многих людей сбережение ваших первых 100 000 долларов не обязательно является краткосрочной целью, а скорее долгосрочной целью, требующей определенной дисциплины. Может быть много разных причин, по которым вы пытаетесь спрятать 100 000 долларов. Чтобы туда попасть, нужно тренировать свой ум. Помнить о своей конкретной цели может помочь, но вам также необходимо понимать, как достичь своей цели с помощью плана.

Если вы относитесь к тому типу людей, которые редко составляют бюджет или учитывают расходы, сейчас самое время начать. Бюджетирование поможет вашему мышлению. Составьте бюджет, ориентированный на достижение вашей цели. Имейте в виду, что мелочи могут складываться.

Сокращение этой ежедневной привычки Starbucks или использование общественного транспорта на работу вместо того, чтобы ездить несколько дней в неделю, обеспечит дополнительные средства для экономии. Ориентирование вашего ума и бюджета в целом поможет вам обнаружить способы, которые потенциально могут создать всевозможные дополнительные средства. Если вы понимаете, что это небольшие жертвы на пути к своей цели, путь будет более гладким.

Как сэкономить свои первые 100 000 долларов

Снизить расходы

Большая часть бюджета включает в себя то, на что вы тратите деньги. Всегда есть вещи, которые вы можете сделать, чтобы снизить свои расходы. Некоторые другие примеры включают следующее:

- Готовить больше домашних обедов

- Ходить пешком на короткие расстояния, когда это возможно, вместо того, чтобы ездить на машине

- Ходить с детьми в парк или зоопарк, а не в местный торговый центр

- Покупать продукты оптом на месяц, а не делать мелкие покупки часто

- Отказ от курения или других дорогостоящих привычек

- Взятие обеда на работу

- Использование автомобиля до тех пор, пока им нельзя будет пользоваться

- Покупка менее дорогого дома

Для некоторых людей переезд в дом меньшего размера или вождение более экономичного автомобиля может иметь решающее значение. Если вы арендуете большую площадь, то двигайтесь поменьше, чтобы сэкономить. Если ваши расходы на фитнес высоки, постройте домашний спортзал.

Стать более энергосознательным также может быть большим подспорьем. Как можно чаще перерабатывайте и повторно используйте предметы, прежде чем покупать новые. Кроме того, используйте альтернативную энергию для освещения и обогрева своего дома. При крупномасштабном сокращении можно создать сотни или даже тысячи долларов, которые можно направить на достижение ваших сберегательных целей, при этом живя очень комфортно.

Уменьшите процентную нагрузку

Снижение процентной нагрузки — еще один эффективный способ снизить расходы и создать больше средств для сбережений. Многие хотят все: дом, машину, гараж, домашний кинотеатр, посудомоечную машину и двухдверный холодильник. С помощью нескольких простых нажатий клавиш в Интернете это может быть возможно. Но оказывается, что за мгновенное удовлетворение часто приходится платить огромную цену, на погашение которой могут уйти годы и даже годы жизни.

Приоритизация долга и его сокращение — первый важный шаг к экономии. Если вы только что закончили колледж или аспирантуру с задолженностью по студенческому кредиту, сделайте приоритетной выплату, прежде чем начать свой образ жизни. Для других, взгляните на все свои кредиты и посмотрите, сколько времени вам потребуется, чтобы свести их на нет. Если у вас есть сбережения или фиксированные депозиты, вы можете погасить некоторые из них, чтобы снизить долговое бремя. Если вы получаете бонус или дивиденды, подумайте о досрочном погашении долга, чтобы снизить процентное бремя.

В случае задолженности по кредитной карте поговорите с компанией, выпустившей вашу кредитную карту, и договоритесь о более низкой процентной ставке , если это возможно. Проверьте предложения по переводу долга, которые могут поставляться с начальной ставкой 0%. Также обратите внимание на консолидацию. Если ваши средства стабильно поступают и вы сохранили свой кредитный рейтинг, вы можете получить кредит на консолидацию долга с одним ежемесячным платежом и низкой процентной ставкой.

Если вы берете новый кредит, потенциально для инвестиций, убедитесь, что ваш доход превышает процентные платежи. Вы также можете изучить маржинальные счета, которые помогут вам инвестировать больше с более высокой прибылью.

Инвестируйте в Savvy Vehicles and Products

Когда вы нашли несколько способов сэкономить немного больше и взяли на себя обязательство в отношении того, сколько вы планируете сэкономить, вы захотите убедиться, что эти средства инвестированы эффективно. Работа с финансовым профессионалом или более глубокое изучение ресурсов, которые помогут вам инвестировать самостоятельно, могут быть хорошими идеями.

Экономия на налогах

Многие крупные инвесторы в первую очередь обращают внимание на налоговые убежища. Они могут быть прямо у вас под носом через предложения вашего работодателя. Планы пособий включают всевозможные варианты, большинство из которых предлагает налоговые льготы. Традиционный 401k позволяет вам инвестировать доналоговые доллары с преимуществом уплаты пенсионного налога, а не текущего налога на снятие средств. Другие защищенные от налогов варианты могут включать традиционный индивидуальный пенсионный счет (IRA) или муниципальные облигации.

Имея Roth IRA, вы можете в любое время вывести свой вклад без штрафов и налогов. Однако, если вы коснетесь своего дохода, вы можете быть подвергнуты штрафу и налогам, если распределение не соответствует требованиям.

Надлежащее управление рисками

Как и при любом инвестировании, риск будет фактором на вашем пути к 100 000 долларов. Инвестиции с более высоким риском должны приносить более высокую прибыль, но соотношение риска и вознаграждения также может быть ключевым. Акции грошовых акций, первичное публичное размещение акций (IPO) и такие трендовые отрасли, как технологии, могут окупиться за короткое время. С другой стороны, высококлассные корпоративные облигации также могут приносить стабильную и солидную прибыль.

Знать математику

В процессе составления бюджета и составления финансового плана также будет полезно рассчитать текущую и будущую стоимость.

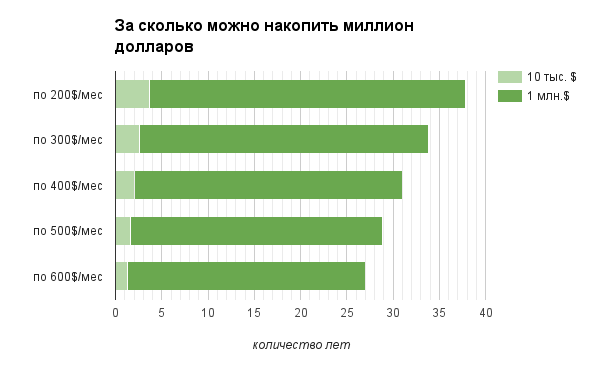

Сценарий 1 : Начните с 10 000 долларов. Добавьте 12 000 долларов в год. Инвестируйте с годовой доходностью 8%. Через шесть лет у вас будет 103 900 долларов.

Сценарий 2 : Начните с 1000 долларов. Добавьте 12 000 долларов в год. Инвестируйте с годовой доходностью 12,5%. Через шесть лет у вас будет 100 647 долларов.

Увеличение вознаграждения работникам

Пособия для сотрудников могут иметь больше, чем вы думаете. Когда дело доходит до соответствующих взносов, максимально используйте то, что предлагает ваш работодатель, чтобы воспользоваться бесплатными средствами. Эти средства могут быть добавлены к вашему защищенному от налогов налогу 401k для получения еще большей выгоды.

Кроме того, пользуйтесь любыми другими льготами, которые может предоставить ваш работодатель, например специальными скидками в магазинах, музеях и оздоровительных клубах. Кроме того, используйте сберегательные счета для здоровья, если они доступны, чтобы немного сэкономить на расходах на здравоохранение. Если ваш работодатель предоставляет помощь в повышении квалификации или программах «возвращение в школу», воспользуйтесь и этими скидками.

Создание краткосрочных целей экономии

Путь к 100 000 долларов неизбежно длиннее, чем путь к 10 000 долларов. Иногда это может быть несколько ошеломляющим, поэтому краткосрочные цели могут быть очень полезными.

Это очень хорошо — представить себя в новом загородном доме после выхода на пенсию, но это далекое видение может не помочь вам сегодня. Чтобы действительно сохранять мотивацию, разбейте свои долгосрочные цели на сбережения на краткосрочные.

Например, мужчина, управляющий химчисткой, решил, что будет каждый день брать мелочь и откладывать ее в фонд колледжа своей дочери. Он начал, когда ей было пять лет, и продолжал, пока ей не исполнилось 18. дочь была готова поступать в колледж.

Кроме того, обратите внимание на математику. Знание того, что сбережения в размере 1000 долларов в месяц могут привести вас к 100 000 долларов за шесть лет, может быть очень мотивирующим. Эта мотивация может помочь убедиться, что вы придерживаетесь своего бюджета и пропустите новый BMW.

Получение дополнительного дохода

Входящий доход — еще один ключевой компонент вашего личного бюджета. Поиск способов получения большего дохода также поможет вам быстрее достичь цели в 100 000 долларов.

Вы шьете, занимаетесь каким-то другим ремеслом или преподаете? Вот некоторые хобби, которые могут помочь заработать дополнительные деньги. Вы можете заниматься с детьми несколько часов в неделю или продавать свои поделки на рынке выходного дня. Вы также можете искать внештатные проекты или подходящую работу. Не позволяйте ни одному из ваших навыков или талантов пропадать даром. Ваше свободное время также может быть очень ценным. Эти вещи могут помочь вам заработать больше денег, которые вы можете вложить в достижение своей цели в 100 000 долларов.

Нуша Ашджаи {Авторское право} Investopedia, 2019.Практический результат

Есть много соображений, когда дело доходит до накопления 100 000 долларов. Вы захотите подумать об ожидаемых временных рамках, доступных вам вариантах инвестирования и рисках, на которые вы готовы пойти ради своей прибыли.

Объективно взгляните на свой ежемесячный бюджет или создайте его, если вы еще этого не сделали, это поможет вам не сбиться с пути. Быть дисциплинированным в своем мышлении и своем плане также будет ключевым. Если вы разработаете и будете придерживаться индивидуального плана, доллары и центы будут складываться. На самом деле многие люди могут достичь этой цели всего за шесть лет, что позволяет вам гораздо быстрее перейти к следующим 100 000 долларов и даже поставить вас на путь к миллиону.

Как накопить свои первые 100 000 долларов

Если вы зарабатываете не менее 45 000 долларов в год, вы потенциально можете накопить свои первые 100 тысяч долларов всего за 5 лет. Вот как.

Труднее всего накопить первые 100 000 долларов.

Это распространенная мантра в блогах и форумах инвесторов, посвященных созданию капитала.

Но что, если я скажу вам, что сэкономить ваши первые 100 000 долларов может быть довольно просто?

Если вы готовы пойти на некоторые жертвы на раннем этапе, у вас будет столько денег (или больше) в кратчайшие сроки.

В этой статье я покажу вам пошаговый процесс накопления ваших первых 100 000 долларов всего за пять лет (да, вы не ослышались!).

Хотя это будет непросто, это не обязательно должно быть сложно. Позвольте мне показать вам, что я имею в виду.

Что впереди:

1. Измените свое мышление

Если вы хотите сэкономить 100 000 долларов, вам придется думать и действовать не так, как большинство окружающих вас людей.

Почему? Мы перерасходуем. Мы живем не по средствам.

Итак, прежде чем делать что-либо еще, измените свое мышление.

Что я имею в виду под «изменить свое мышление»

Изменение своего мышления означает жертву.

Это не означает, что вы больше никогда не сможете пить гранде-мокко, но это означает, что вы не можете покупать Starbucks дважды в день, каждый день. Это не означает, что вы не можете владеть автомобилем, но это означает, что вы, вероятно, не можете арендовать новый BMW каждые 30 месяцев.

Вы иметь , чтобы жить не по средствам.

Если вы изо всех сил пытаетесь контролировать свои расходы, спросите себя, почему.

Вы общаетесь с людьми, которые зарабатывают больше вас и могут позволить себе тратить больше, чем вы? Вы пытаетесь не отставать от образа жизни, который не можете себе позволить? Или вы просто не зарабатываете достаточно денег, чтобы покрыть все свои счета?

Если вам трудно жить по средствам, вам необходимо взять ситуацию под контроль, прежде чем вы сможете стремиться жить по средствам.

2. Установите свои финансовые цели

‘Скажи мне, пожалуйста, куда мне отсюда идти?’

‘Это очень зависит от того, куда ты хочешь попасть’, сказал Кот.

– Мне все равно, где, – сказала Алиса.

«Тогда все равно, куда идти, — сказал Кот»– Приключения Алисы в стране чудес

После того, как вы решили, что хотите вести скромную жизнь, следующим шагом будет постановка финансовых целей. Суть в том, чтобы спланировать видение того, куда вы хотите прийти.

Есть много способов проявить творческий подход, но мой любимый способ визуализировать мои цели . Многие люди делают это с погашением долга, но это работает так же хорошо и с целью сбережений.

Например, приложение Map Your Progress создает изображения, которые можно раскрашивать по мере достижения целей.

В прошлом я также использовал доску визуализации как еще один способ установить свои финансовые цели и записать их на бумаге. Если вы более склонны к аналитике и любите хорошие электронные таблицы, сформулируйте свои финансовые цели в документе Excel.

В конце концов, вам просто нужна какая-то документация, к которой вы можете обращаться, чтобы отслеживать свои успехи.

3. Откажитесь от долгов по кредитной карте

Наличие долгов разрушит ваш план по экономии 100 000 долларов. Прежде чем вы начнете откладывать свои первые 100 000 долларов, вам нужно избавиться от долга под высокие проценты.

Когда вы избавитесь от этого долга, вы сможете начать работать над этим большим сберегательным счетом.

А пока постарайтесь не влезать в дополнительные долги. Хотя может возникнуть соблазн продолжать занимать деньги, это не приблизит вас к вашей цели.

Связанный: Надерите долгу задницу! Как выбраться из долгов самостоятельно

4. Составьте бюджет

Прежде чем вы узнаете, сколько вы можете отложить, вам нужно знать, на что вы тратите свои деньги. Затем вы можете составить приблизительный план того, как сократить расходы и увеличить сбережения.

Да, мы говорим о страшном бюджете. Но есть способы упростить составление бюджета.

Связано с: Как составлять бюджет: 4 простых шага для начала работы

Вы также можете использовать один из множества бесплатных или недорогих инструментов, которые будут отслеживать ваши расходы.

У этих ресурсов разные плюсы и минусы, поэтому перед тем, как выбрать один из них, проведите небольшое исследование.

Вам нужен бюджет (YNAB) , например, требует больше ручного отслеживания, но предоставляет гораздо больше подробностей о ваших расходах. Все зависит от того, сколько времени вы хотите инвестировать в составление бюджета.

С чего начать составление бюджета

Хорошим началом составления бюджета является сокращение от 20% до 30% ваших обычных расходов, а затем установка этой суммы в качестве суммы бюджета.

Например: допустим, вы обнаружите, что тратите 400 долларов в месяц на продукты. Вы захотите сократить эту сумму на 20-30%, чтобы использовать ее в качестве продуктового бюджета, например:

400 долларов США – (400 x 0,20) = 320 долларов США

Итак, вы должны начать с продуктового бюджета в размере $ 320 и посмотреть, как вы делаете. Каждый месяц просматривайте категории своего бюджета и старайтесь сократить их еще больше.

Примеры других областей, где вы можете сократить свои расходы, чтобы сэкономить больше денег, включают:

- Удалить подписки. Проведите инвентаризацию ваших услуг по подписке и отмените те, которые вы не используете или не нуждаетесь. Это может включать потоковые сервисы, членство и сервисы подписки.

- Ешьте дома. Готовьте еду дома, вместо того, чтобы есть вне дома или брать еду на вынос. Это включает в себя приготовление собственных обедов и кофе на работу.

- Развлекайтесь дома . Вместо того, чтобы идти в бар, пригласите людей к себе домой и расскажите им об этом.

- Сделай сам . Вместо того, чтобы делать маникюр, делать маникюр или отвозить машину на автомойку, сделайте это сами, чтобы сэкономить больше денег.

- На общественном транспорте . Экономьте на бензине, пользуясь общественным транспортом или пешком до места назначения.

- Уменьшить размер . Если ваша арендная плата или платеж по ипотеке поглощают большую часть вашего дохода, рассмотрите возможность переезда в меньшее место. Вы можете сделать то же самое со своей машиной. Если в вашей семье две машины, спросите себя, сможете ли вы обойтись одной машиной или найти что-то более экономичное.

- Делайте бесплатные вещи . Ищите недорогие или бесплатные способы развлечь себя. Хотите пойти на концерт? Посмотрите, можете ли вы добровольно получить бесплатный вход. Хотите заглянуть в музей? Посмотрите в Интернете, чтобы узнать, предлагают ли они бесплатный вход в определенные дни.

5. Сохраняйте, сохраняйте, сохраняйте

К этому моменту вы сделали первые шаги и составили бюджет. Теперь пришло время начать экономить эти 100 000 долларов!

Для этого (особенно через пять лет) вам придется агрессивно распоряжаться своими сбережениями. Помните, я сказал: «Измените свое мышление»? Вот оно.

401(k)

Для начала изучите план 401(k) вашей компании. Если они есть, зарегистрируйтесь сейчас. Вы можете внести до 18 500 долларов в год.

Подсчитайте, какой процент от вашего чека вам нужно вычесть, чтобы к концу года накопить до 18 500 долларов. Затем вычтите этот процент из каждой зарплаты.

Например: допустим, вы зарабатываете 40 000 долларов в год:

18 500 долларов / 40 000 долларов = 46%

Итак, вам нужно откладывать 46% вашего валового дохода, чтобы достичь этого рубежа.

При этом не учитываются совпадения компаний, поэтому вам, возможно, не придется вносить столько, чтобы получить 18 500 долларов США из 90 122 всего 90 123 взносов.

Но не превышайте $18 0500 личных пожертвований, иначе вас могут оштрафовать. (Максимальная общая сумма ваших взносов — ваших взносов и взносов вашего работодателя — составляет либо 55 000 долларов США, либо 100% вашей зарплаты, в зависимости от того, что меньше.)

И да, 46% — это много. Возможно, вы не можете сделать это сразу. Но если каждый делал это, более половины американцев имели бы более 0,00 долларов в своих пенсионных сбережениях.

Как вы отделитесь от стаи?

Roth IRA

После того, как вы израсходуете свой 401(k), вам нужно создать Roth IRA. IRA Roth также имеют массу преимуществ.

В 2020 и 2021 годах максимальный взнос для Roth IRA составляет 6000 долларов в год для лиц моложе 50 лет и 7000 долларов для лиц в возрасте 50 лет и старше.

Кроме того, это после — налоги, так что вам придется включить это в свой бюджет.

Создать Roth IRA легко

Чтобы настроить Roth IRA, вы можете использовать робота-консультанта, такого как Wealthfront . Если вы хотите максимально упростить задачу, вы можете выбрать один из существующих инвестиционных портфелей или создать свой собственный с нуля.

При создании собственного портфеля вы можете добавить инвестиции, которые вам больше всего нравятся, включая социально ответственные инвестиции (SRI), технологические ETF и ETF в сфере здравоохранения.

Откуда в сумме получается 100 000 долларов?

Используя простой калькулятор долгосрочных инвестиций MU30, вы можете увидеть, что, максимально увеличив оба этих счета (23 500 долларов США в год или 1 958 долларов США в месяц) при средней доходности 5%, вы будете иметь более 100 000 долларов США через пять лет.

6. Продолжайте откладывать (даже если это не так много, как вы планировали)

В этот момент вы можете подумать, что нереально экономить почти 24 000 долларов США в год. А может быть и не для вас. Но это не должно останавливать вас от попыток.

Если вы не можете позволить себе откладывать столько денег на сбережения, начните с чего-нибудь. Отложите столько, сколько вы можете себе позволить. Для достижения цели может потребоваться больше времени, но лучше иметь некоторые сбережения, чем не иметь сбережений.

И если вы ищете предложения, найдите ниже лучшие тарифы для сбережений в вашем регионе:

Не забывайте мыслить нестандартно

Тем не менее, я по-прежнему призываю вас мыслить нестандартно. Помните, чтобы сэкономить больше денег, вам, возможно, придется думать не так, как другие.

Просто введите в Google запрос «ранний выход на пенсию», и вы найдете сотни, если не тысячи блоггеров, рассказывающих о том, как они сэкономили 50 % или более своего дохода.

Это возможно, вам просто нужно хотеть этого и быть готовым пожертвовать другими вещами.

7. Зарабатывайте больше

Если у вас небольшая зарплата, но вы хотите ускорить свои сбережения, начните искать способы заработать больше денег.

Когда дело доходит до сбережений, у медали есть две стороны.

- Одна сторона составление бюджета и сокращение расходов , речь идет о жертвах в краткосрочной перспективе для достижения долгосрочной цели.

- Другая сторона сосредоточена на том, чтобы заработать больше денег . Если вы приносите больше наличных каждый месяц, вы можете сэкономить больше денег и быстрее достичь своей цели — сэкономить 100 000 долларов.

Существует множество способов получения дополнительного дохода, в том числе:

- Попросить о повышении . Если вы уже некоторое время работаете на своей работе и работаете хорошо, подумайте о том, чтобы попросить о повышении. Это может вызывать беспокойство, но если вы наберетесь смелости и спросите, это может стать быстрым способом заработать больше денег без необходимости искать другую работу.

- Начать подработку . Если у вас еще нет подработки, возможно, вы захотите ее получить. Подработка — отличный способ дополнительного заработка в свободное время. Иногда самое сложное при запуске — это придумать хорошую идею.

- Продай свои вещи . Если у вас больше вещей, чем денег, рассмотрите возможность продажи своих вещей. Используйте такие сайты, как Etsy, eBay и Craigslist, чтобы продать некоторые из вещей, которые вам не нужны или которые вам не нужны, чтобы положить больше денег в свой карман.

Конечно, как только вы начнете зарабатывать больше денег, не забудьте направить их на свои сбережения. Без строгого плана для ваших новых денег можно легко попасть в ловушку лайфстайла. Это когда вы постепенно начинаете тратить больше денег по мере увеличения вашего дохода.

8. Убедитесь, что ваш резервный фонд хорошо финансируется

Чтобы непредвиденные расходы или чрезвычайная ситуация не привели к полному срыву ваших сбережений в размере 100 000 долларов, важно, чтобы у вас был резервный фонд.

Я знаю, что кажется нелогичным вкладывать сбережения в резервный фонд, когда вы пытаетесь достичь своей другой денежной цели, но поверьте мне, это того стоит.

Чрезвычайный фонд — это деньги, которые откладываются для покрытия ваших основных расходов (арендная плата, питание, коммунальные услуги), если они вам понадобятся.

Например: Допустим, вы потеряли работу и у вас нет резервного фонда, на который можно было бы опереться. Если вы не можете найти работу достаточно быстро, вам, возможно, придется потратить свои пенсионные сбережения и инвестиции, чтобы свести концы с концами.

Имея достаточный резервный фонд, вам не нужно будет использовать свои пенсионные сбережения, чтобы выжить, и как только вы найдете другую работу, вы сможете продолжить достижение своей цели в 100 000 долларов.

9. Не беспокойтесь о колебаниях баланса (или даже об уменьшении)

Баланс вашего счета будет колебаться со временем. Они могут даже рухнуть, когда фондовый рынок падает.

Вам нужно помнить, что это обычное . Вы увидите приливы и отливы на рынке — вот как это происходит.

Это не должно мешать вам агрессивно добиваться целей сбережений. Это также не должно мешать вам вообще вкладывать деньги в фондовый рынок.

Чтобы получить доход от своих денег, вам придется пойти на определенный риск. И если вы начнете рано, когда вы молоды, у вас будет некоторое время до выхода на пенсию. Это позволит вам взять на себя больше риска.

Резюме

Хотя сэкономить 100 000 долларов кажется сложной задачей, это несложно, если вы приложите к этому все свои усилия (и деньги). Если вы хотите начать, изучите некоторые из инвестиционных счетов, которые мы рекомендуем открыть.

Помните, что у вас есть возможность сэкономить огромное количество денег и выйти на пенсию раньше. Вы просто должны хотеть этого и быть готовыми сделать все возможное, чтобы достичь этого.

Подробнее:

- Как совместить пенсионные накопления с другими целями?

- Лучшие высокодоходные сберегательные счета по сравнению с

Родственные инструменты

Рекомендуемые партнеры-инвесторы

- рекомендуемые

M1 Finance дает вам преимущества робота-консультанта с контролем традиционной брокерской компании. M1 не взимает комиссий или сборов за управление, а их минимальный стартовый баланс составляет всего 100 долларов. Посетите сайт

- Нет минимума Недорогой робо-советник без минимальных вложений. Создает полностью автоматизированные портфели на основе желаемого распределения. Посетите сайт

- Минимум $500

Wealthfront требует минимальных инвестиций в размере 500 долларов США и взимает очень конкурентоспособную комиссию в размере 0,25% в год с портфелей на сумму более 10 000 долларов США. Посетите сайт

Об авторе

Всего статей: 196

Крис Мюллер

Всего статей: 196

Крис имеет степень MBA со специализацией в области передовых инвестиций и с 2015 года пишет обо всех аспектах личных финансов. агентство цифрового маркетинга, специализирующееся на контент-маркетинге, копирайтинге и поисковой оптимизации с 2016 года. Вы можете связаться с Крисом в Twitter.

Подробнее от этого автора

Я накопил 100 000 долларов за 3 года — вот мои 5 лучших советов по экономии денег всего за три года.

Сэкономить столько денег было не просто прогулкой по парку, но мне повезло, что у меня была поддержка моей матери, которая неустанно работала, чтобы помочь оплатить все четыре года моего обучения в частном колледже (примерно 35 000 долларов в год).

Я понимаю, что большинству людей не повезло с родителями. Вместо этого они должны платить сами или брать студенческие ссуды. (Я надеюсь, что когда-нибудь колледж станет более доступным, и моя удача будет не просто «везением», а обычным явлением.)

Видя, как моя мать так усердно работает, я стал более разумно относиться к своим финансам. Поэтому, когда я закончил колледж, я поставил перед собой задачу накопить 100 000 долларов и вложить их в свои пенсионные сберегательные счета, фонды неотложной помощи и другие инвестиционные счета.

Я смог это сделать, учась у других людей, читая книги и методом проб и ошибок. Вот пять самых важных советов по экономии, которые я усвоил за эти три года.

1. Инвестируйте в свой план 401(k)

Это может показаться пустяком, но трое из четырех американцев признают, что их самой большой финансовой ошибкой было то, что они не инвестировали в свой план 401(k) как можно раньше.

Когда мне было 24 года, я устроился на свою первую постоянную работу в технологической консалтинговой фирме. У меня была начальная зарплата в 54 000 долларов, и я вложил 15% от нее в свой 401(k).

В то время мой работодатель оплатил 100% первых 6% моих взносов. Три с половиной года спустя мои сбережения выросли почти до 40 000 долларов — благодаря волшебству сложных процентов и отличной прибыли на рынке.

Если ваша компания предлагает программу подбора сотрудников, немедленно воспользуйтесь ею и максимально увеличьте свой допустимый вклад. Не можете позволить себе макс сразу? Рассмотрите возможность увеличения ваших взносов на 1% каждый квартал, пока вы не сможете.

Если у вас нет доступа к плану, спонсируемому работодателем, есть варианты инвестирования в индивидуальные пенсионные счета, такие как Roth IRA или традиционный IRA.

2. Держите свои расходы очень, очень низкими

Большинство моих друзей не могли дождаться, чтобы переехать и получить собственное жилье после колледжа, но я решил пожить дома с родителями в течение шести месяцев.

Как только я накопил достаточно денег, я получил собственное жилье в Нью-Джерси. Но даже тогда я продолжал жить экономно и старался как можно меньше тратить на:

- Переезд поближе к работе : Я выбрал место рядом с моим офисом, чтобы мне не пришлось тратить кучу денег на транспорт .

- Упаковка ланча : Ежедневный обед вне дома в течение рабочей недели стоил бы мне в среднем 10 долларов за один прием пищи. Таким образом, упаковывая еду самостоятельно, я экономил около 2500 долларов в год.

- Не выходить каждую ночь : Пропускать ночи было очень тяжело, потому что это означало говорить «нет» и чувствовать себя обделенным. Но дружба с людьми, у которых были похожие цели сбережений, действительно помогла. (Когда я сделал , я избегал всех товаров по смехотворным ценам, таких как театральный попкорн и модные коктейли.)

- Обрезка кабеля : Если вы не большой любитель спорта, вы можете значительно сэкономить, обрезав шнур. И в наши дни вам, возможно, лучше переключиться на потоковый онлайн-сервис, такой как Netflix, Hulu или YouTube TV.

- Согласование счетов за сотовый телефон : Тарифы на сотовый телефон могут быть очень дорогими, особенно когда речь идет о данных. Всегда стоит позвонить своему поставщику услуг, чтобы договориться о способах снижения вашего счета. Если вы лояльный — и невероятно настойчивый — клиент, вы будете удивлены доступными специальными предложениями и предложениями.

- Сокращение продуктов : Прежде чем отправиться в продуктовый магазин, убедитесь, что у вас есть полный желудок и подготовлен список продуктов, которые вы хотите купить. Таким образом, вы не будете отвлекаться на вещи, которые вам не нужны, или на тягу к еде, которая появляется, пока вы там. Купоны тоже помогают!

- Отмена неиспользованного членства и подписки : Возьмите за привычку каждый месяц просматривать свои банковские выписки, чтобы узнать, есть ли какие-либо услуги по подписке, которыми вы не пользуетесь или без которых можете обойтись. Если вы беспокоитесь, что отмена абонемента в спортзал может означать, что вы никогда больше не будете заниматься спортом, например, бросьте себе вызов и найдите творческие способы разогреться (например, пробежаться на свежем воздухе или позаниматься с видео на YouTube).

3. Сэкономьте от 40% до 50% своего заработка

Приумножение ваших денег заключается не только в том, чтобы снизить расходы, но и в том, чтобы составить план по сохранению того, что у вас осталось.

После моей 401(k), налогов и других вычетов я зарабатывал где-то между $1,350 и $1,400 за двухнедельную зарплату в течение моего первого года работы. Я пытался откладывать от 500 до 700 долларов с каждой зарплаты, а также всю свою годовую премию, которая составляла около 1500 долларов. Немного, но все же что-то! Я также экономил большую часть своих налоговых деклараций каждый год.

Еще одна хитрость, которая помогла: каждый раз, когда я получал повышение, я продолжал жить на свой старый бюджет, чтобы я мог откладывать всю сумму моего повышения. (К концу третьего года моей работы моя зарплата составляла около 74 000 долларов после вычета налогов.)

В результате я ежегодно накапливал около 18 000 долларов наличными. Три года спустя я сэкономил более 50 000 долларов, работая полный рабочий день.

Автоматизация моих финансов благодаря автоматической отправке денег на мой сберегательный счет значительно облегчила мне жизнь.

4. Займитесь подработкой

На втором году накоплений я очень заинтересовался фотографией. Я купил зеркальную камеру начального уровня и решил начать подработку в качестве свадебного фотографа и образа жизни.

Я изучил свое ремесло и сделал много свободной работы для начала. Поправившись, я начал поднимать цены. В течение нескольких месяцев мой бизнес рос и становился очень прибыльным. Общение с другими фотографами было полезным, потому что они могли порекомендовать мне новых клиентов.

Заниматься побочным бизнесом, одновременно работая полный рабочий день, было нелегко, но оно того стоило: в первый год своего бизнеса я заработал около 10 000 долларов; за второй год я заработал около 30 000 долларов; и в последующие годы моя прибыль только продолжала расти.

Примерно в то же время я начал учиться инвестировать за пределами пенсионных фондов и использовал для этого часть денег, которые заработал на своем фотобизнесе. Это помогло увеличить мои сбережения далеко за отметку в 100 000 долларов.

Если у вас есть хобби или определенные навыки, за которые люди постоянно хвалят вас, подумайте о том, чтобы начать подработку. Вы также можете заработать дополнительные деньги, продавая электронику, одежду, обувь или что-то еще, чем вы больше не пользуетесь.

5. Не зацикливайтесь на сравнении

Вы, наверное, слышали поговорку, что сравнение — вор радости, и это действительно так. Часто люди тратят деньги, которых у них нет, на то, что им не нужно — обычно потому, что они есть у кого-то другого или ожидают, что они будут у них.

Вы должны никогда не чувствовать необходимости тратить деньги, чтобы произвести впечатление на кого-либо. Если вы это сделаете, вы можете конкурировать намного больше, чем позволяет ваш бюджет. Радуйтесь тому, что у вас есть, и забудьте о том, что думают другие.

Конечно, я вознаграждала себя покупками, но только теми вещами, которые меня действительно радовали.