Как правильно копить деньги: превращаем обычную копилку в волшебную — www.ellegirl.ru

В тренде

Хочешь накопить денег, но никак не получается? Мало просто откладывать каждый месяц определенную сумму. Нужно относиться к копилке и ее содержимому более бережно.

Раньше копилки делали из глины, наделяли их магическими свойствами. А форма копилки имела свое значение: свинка помогала принести богатство, собака охраняла сбережения от недоброжелателей, сова учила тратить бюджет разумно, а кот помогал приумножить доходы. Поэтому нельзя выбирать форму копилки из чисто декоративных побуждений.

Необходимо хранить и копить деньги правильно и в подходящем месте. Мы подскажем тебе, как именно.

Сделай копилку, которая будет притягивать к себе деньги

Копилка, сделанная своими руками, работает лучше всего.

Из плотной ткани сшей денежный мешочек, внутрь положи несколько монет, грецкий орех, палочку корицы, горошинку перца или мешочек с мятой и обвяжи все это ленточкой.

Сам мешочек должен быть синего или зеленого цвета, так как эти цвета лучше всего привлекают энергию денег. Ленточку выбери красную, ведь она должна ускорить процесс обогащения.

Лучше всего делать такую копилку в период растущей луны!

Не опустошай копилку

Помни, что в ней всегда должно что-то находиться: оставляй внутри хотя бы пару монет, чтобы они, как магнит, притягивали деньги.

Пополняй копилку правильно

Во-первых, ты должна это делать только в хорошем настроении. Каждая купюра или монетка должна быть положена в копилку с мечтами о том, как они будут потрачены.

С мечтами о новом гаджете или крутой поездке.

Во-вторых, помни, ты не можешь класть в копилку деньги, которые достались слишком легко. Например, выигранные в лотерее, найденные на улице или полученные в подарок. Такие деньги называют «шальными», их нужно как можно быстрее потратить.

Думаем, ты без проблем с этим справишься:)

Не блокируй энергию денег

Деньги нельзя хранить под матрасом, в книгах и других подобных местах.

Сделай кошелек своей копилкой

Всегда храни его в чистом и опрятном виде. Наводи порядок внутри и снаружи: периодически чисти его, убирай лишние чеки.

Не бойся распрощаться с кошельком, которому давно место в мусорном ведре. Лучше купи себе новый. Согласись, любая покупка приятна, а эта будет приятна вдвойне.

Сделай талисман из «неразменной» купюры. Выбери для себя такую купюру, которая всегда будет лежать в твоем кошельке, притягивая больше и больше денег.

Проведи ритуал

В период растущей луны пересчитай все деньги, которые есть у тебя в копилке и в кошельке. Когда сделаешь это, потряси деньги в обоих местах, глядя на луну. Это должно положительно сказаться на твоем достатке.

Ты можешь скептически отнестись к этим советам, но кто знает… Вдруг они работают? Почему бы и не попробовать 🙂 Самое главное, не забывай: много денег бывает у тех, кто старается для того, чтобы они у него были.

Елизавета Глаголева

Теги

- деньги

Как экономить деньги, чтобы накопить — советы финансистов

Ежегодно в мире 31 октября отмечают Международный день экономии. В 1989 году дату даже официально закрепили директивой ООН.

По этому случаю Факты ICTV подготовили материал, в котором разобрались, как правильно экономить деньги, в каком виде их лучше хранить и как научиться правильно тратить и откладывать.

Как откладывать деньги — простые правила

Экономить всегда проще, если есть четкое понимание, для чего вам это нужно, на что впоследствии потратите деньги. Поэтому откладывать стоит на что-то конкретное — новый ноутбук, автомобиль или путешествие. Тогда у вас будет появляться удовольствие от процесса, так как будете понимать, что каждый раз становитесь на шаг ближе к цели.

Сейчас смотрят

Финансист и основатель компании Fintelect Эдвард Дубинский советует сначала выяснить, сколько денег в месяц тратит человек. Нужно начать записывать все расходы, начиная от предметов домашнего обихода и заканчивая развлечениями и каждым походом в кафе или ресторан.

Нужно начать записывать все расходы, начиная от предметов домашнего обихода и заканчивая развлечениями и каждым походом в кафе или ресторан.

— Вы должны начинать следить за своими расходами и ограничивать перерасходы. Это не только помогает придерживаться личного плана сбережений, но и быстро выявлять и устранять проблемы. Рекомендую также учитывать деньги, которые тратите не каждый день, — советует эксперт.

Не менее важным, по словам финансиста, является то, насколько правильно вы расставили приоритеты. Нужно решить, какие расходы для вас сейчас более важные и пытаться уменьшить все остальные, или вовсе на время отказаться от излишеств. Однако здесь нужно быть осторожными, чтобы в процессе накопления, например на отпуск, не забыть о других, долгосрочных целях.

А вот основательница izibank Анна Тигипко обращает внимание на то, что важно не просто экономить, а управлять деньгами.

— Помогут вам в этом специальные мобильные приложения, в том числе банковские, которые привязаны к вашей основной платежной карте.

У подавляющего большинства они имеют функцию аналитики затрат и предоставляют отчеты. Это позволит правильно расставлять финансовые приоритеты и уменьшить количество лишних или необдуманных покупок.

У подавляющего большинства они имеют функцию аналитики затрат и предоставляют отчеты. Это позволит правильно расставлять финансовые приоритеты и уменьшить количество лишних или необдуманных покупок.

У подавляющего большинства они имеют функцию аналитики затрат и предоставляют отчеты. Это позволит правильно расставлять финансовые приоритеты и уменьшить количество лишних или необдуманных покупок.В каком виде лучше хранить деньги

В XXI веке способ расчета наличными или откладывание денег в таком виде уходит в прошлое. Однако эксперты утверждают, что в случае со сбережениями не стоит спешить и все оставлять на банковских счетах.

— Оптимальный вариант — дифференцировать хранение средств. Депозиты лучше всего подходят для сбережений. Можно открыть сразу несколько, разделив их на различные валюты и банки. Однако при выборе основной платежной карточки стоит обращать внимание на дополнительные опции — начисление процентов за положительный остаток на карте, наличие кэшбека и других бонусных программ, — говорит Анна Тигипко.

В то же время Эдвард Дубинский добавляет, что почти все банки сегодня предлагают автоматический перевод между вашим текущим и сберегательным счетами. Это позволяет выбирать, когда, куда и сколько денег переводить, или даже разделить ваш прямой депозит, чтобы часть каждой зарплаты поступала непосредственно на сберегательный счет.

Это позволяет выбирать, когда, куда и сколько денег переводить, или даже разделить ваш прямой депозит, чтобы часть каждой зарплаты поступала непосредственно на сберегательный счет.

Читайте: Что нужно знать об утеплении домов и квартир, цены и как сэкономить 50% Как научиться откладывать деньги на отдых

Экономия за счет энергоэффективности — насколько это возможно

Если вы до сих пор думаете, что сэкономить за счет энергосбережения невозможно, то самое время избавиться от подобных предубеждений. Ведь дома можно уменьшить затраты на электроэнергию до 50%, установив двухзонный счетчик электроэнергии, LED-лампочки, умные розетки с таймером.

— Двухзонный счетчик позволяет платить вдвое меньше за электроэнергию, которую семья потребляет с 23.00 до 07.00. Умные розетки позволяют настроить автоматическое включение и выключение бытовой техники в нужные часы или время с льготным ночным тарифом.

А LED-лампы потребляют в десять раз меньше электроэнергии, чем обычные лампы накаливания, — говорит эксперт по энергоэффективности YASNO Антон Ковалишин.

По его словам, если семья тратит в месяц 500 грн на электроэнергию, то экономия 50% позволит отложить 3 тыс. грн в год или 15 тыс. грн за 5 лет.

Также специалист утверждает, что от 20 до 50% затрат на отопление в многоквартирном доме можно сэкономить, если модернизировать систему отопления и комплексно утеплить дом. По его словам, таким образом можно достичь уменьшения платежки за центральное отопление вдвое для жителей двухкомнатной квартиры.

К примеру, если вы тратите 2 тыс. грн в месяц, то это позволит сэкономить за отопительный сезон 7 тыс. грн.

грн.

Как тратить и сколько откладывать в процентом соотношении

Эксперты советуют безналичный способ расчета. Он удобный, выгодный, а еще дает возможность получать различные скидки, бонусы или кэшбек при условии, что ваш банк такое практикует.

Что касается того, сколько стоит откладывать в процентном соотношении к доходам, чтобы можно было сэкономить, то преимущественно специалисты сходятся во мнении, что в идеале стоит экономить от 10% до 15% своего дохода. Это поможет создать так называемую подушку финансовой безопасности.

Поскольку с октября уже начался отопительный сезон, то расходы украинцев в ближайшие несколько месяцев вырастут. Как сэкономить во время отопительного сезона и какой тариф лучше выбрать — читайте в нашем материале.

Виктория Гирко

5 лучших способов сэкономить деньги

В этой статье:

- 1. Составьте бюджет

- 2. Избавьтесь от долгов

- 3. Испытайте себя

- 4. Разоритесь на мелочи 1 5 90 6 90 90 90 90 Готовьте дома деньги являются ключом к созданию финансовой стабильности, преодолению чрезвычайных ситуаций и использованию денег для достижения долгосрочных целей, таких как приобретение дома в один прекрасный день. Но все же, когда денег мало, идея экономии может показаться пугающей, если не совершенно невозможной.

- Проведите инвентаризацию своего долга. Запишите все свои долги. Запишите непогашенный остаток, процентную ставку, минимальный ежемесячный платеж и дату платежа.

- Установите четкие приоритеты. Если у вас несколько долгов, решите, какой из них вы нацелите в первую очередь. Вы можете рассмотреть стратегию долгового снежного кома, в которой приоритет отдается ликвидации наименьшего остатка в первую очередь. В целом вы сэкономите больше денег с помощью метода долговой лавины, который отдает приоритет погашению долга с самой высокой процентной ставкой. В любом случае вам нужно будет ежемесячно ежемесячно платить минимальную сумму по всем остальным долгам, чтобы избежать пени и штрафов за просрочку платежа.

- Рассмотрим карту перевода баланса. Если у вас хороший кредитный рейтинг, вы можете претендовать на новое предложение кредитной карты для перевода остатка с низкой начальной процентной ставкой или нулевой процентной ставкой. Это может помочь вам сэкономить на процентах, в то время как вы агрессивно выплачиваете долг.

- Рассмотрим кредит консолидации долга. Консолидация задолженности по кредитной карте может помочь вам сэкономить деньги на процентах и лучше справляться с ежемесячными расходами. У вас будет только один платеж в месяц, а не несколько.

- Когда перегорают лампы накаливания, замените их на светодиоды. Их покупка стоит дороже, но они служат дольше и потребляют меньше электроэнергии, больше, чем платят за себя. Чтобы выбрать правильную лампочку, используйте количество люменов, которое указывает количество излучаемого света, а не мощность, которая измеряет используемое электричество.

- Установите программируемый термостат для вашей системы отопления и охлаждения. Это позволяет вам изменять, насколько жарко или холодно вы поддерживаете дом, когда вас нет дома, экономя на счетах за коммунальные услуги. Вы можете настроить его на возврат к более комфортной температуре непосредственно перед тем, как вернуться домой из офиса.

- Отключите все неиспользуемые электрические устройства. Многие электронные устройства потребляют небольшое количество электроэнергии, когда они не используются, и это суммируется. Еще один способ заблокировать избыточное электричество — использовать удлинители или таймеры для включения и выключения устройств. «Умные» разветвители могут управлять электричеством, так что DVD-плееры получают питание только при включенном телевизоре.

- Понизьте температуру на водонагревателе. Вам, вероятно, не нужна температура выше 130 градусов по Фаренгейту, поэтому он сжигает ненужную энергию, чтобы поддерживать температуру выше. Использование одеяла водонагревателя и изоляция труб горячей воды также позволяет экономить энергию.

- Устраните утечку энергии в вашем доме. Загерметизируйте двери и окна, пропускающие воздух. Герметизируйте утечки воздуха там, где сантехника, воздуховоды или электропроводка проходят сквозь стены, полы и потолки. Установите пенопластовые прокладки за розеткой и пластинами переключателей на стенах.

- Выключайте свет, когда выходите из комнаты.

- Ремонт протекающих унитазов и кранов. Принимайте более короткий душ. Если пришло время для новой посудомоечной или стиральной машины, купите ее с рейтингом Energy Star для экономии воды.

Испытайте себя

Испытайте себяЕсть много хороших способов сэкономить деньги, и правильный подход зависит от вашей конкретной ситуации. Ключ в том, чтобы найти хитрости, которые помогут вам позволить себе свой образ жизни, накапливая при этом свои сбережения. Часто это сводится к некоторым ключевым денежным шагам, таким как избавление от долгов, переосмысление вещей, на которые вы тратите деньги, и небольшое сокращение расходов, а затем направление сэкономленных денег на сбережения. Вот пять лучших способов сэкономить деньги сейчас.

1. Установите бюджет

Успешных вкладчиков объединяет одно: они используют бюджет для управления расходами. Составление бюджета является ключом к выяснению того, сколько вы можете позволить себе экономить каждый месяц, и к пониманию того, сколько вы можете потратить, не ставя под откос свои усилия.

Составление бюджета является ключом к выяснению того, сколько вы можете позволить себе экономить каждый месяц, и к пониманию того, сколько вы можете потратить, не ставя под откос свои усилия.

Обязательно вносите сбережения непосредственно в свой бюджет, точно так же, как вы относитесь к своим фиксированным расходам, таким как арендная плата или ипотечные платежи, платежи по кредиту и счета. Если вы не уверены, сколько вам следует откладывать, некоторые эксперты советуют откладывать не менее 5% вашей зарплаты на краткосрочный сберегательный счет, а еще 15% — на пенсионные накопления.

2. Погасить задолженность

Если вы влезли в долги, особенно по кредитным картам с высокими процентами или по личным кредитам, составьте план погасить их как можно скорее.

Направляя дополнительные деньги из своего дохода на погашение долга, в данный момент деньги могут стать еще более ограниченными, но в долгосрочной перспективе вы сэкономите много денег на дорогостоящих процентах. Деньги, которые вы сэкономите, могут быть направлены на ваши сбережения на случай непредвиденных обстоятельств или на ваши пенсионные счета, чтобы еще больше продвинуться к созданию финансовой стабильности в вашем будущем.

Деньги, которые вы сэкономите, могут быть направлены на ваши сбережения на случай непредвиденных обстоятельств или на ваши пенсионные счета, чтобы еще больше продвинуться к созданию финансовой стабильности в вашем будущем.

Как погасить долг? Вот несколько лучших способов расплатиться с долгами:

3. Испытайте себя

Играя в игру, вы сможете сделать свои сбережения более увлекательными и повысить мотивацию. Вы можете начать с постановки целей, которые кажутся вам сложными и мотивирующими, например, накопить 3000 долларов в резервный фонд к концу года.

Стремитесь быть конкретными в поставленных целях. Например, вы можете поставить перед собой задачу накопить 20 000 долларов на первый взнос за дом всего за три года. Даже если вы не совсем достигаете этой цели, сохранение чего-то большего, чем сейчас, — это победа.

Даже если вы не совсем достигаете этой цели, сохранение чего-то большего, чем сейчас, — это победа.

Подумайте о том, чтобы попробовать бросить вызов экономии, например, 52-недельный денежный челлендж или челлендж без трат. Приглашение других членов вашей семьи или ваших друзей присоединиться к вам вместе с вами может помочь повысить подотчетность и поддержку.

4. Небольшое разорение

Попытка полностью сократить расходы на развлечения из вашего бюджета ведет к исчерпанию сбережений и может затруднить достижение ваших целей. Вместо этого вложите деньги, которые вы можете себе позволить, прямо в свой бюджет. Таким образом, вы не перегорите и сможете меньше тратить, больше откладывать и при этом иметь то, что делает вас счастливым.

Ключ в том, чтобы найти небольшие свопы. Если вы любите делать маникюр, запланируйте вечерний домашний педикюр. Если вы любите ходить в кино, попробуйте спланировать вечер домашнего кино с закусками. Если ежедневный латте прожигает дыру в вашем бюджете, попробуйте заварить свою ежедневную чашку дома, а затем превратите посещение кофейни в особый еженедельный ритуал — закажите большую порцию и наслаждайтесь ею.

Эти мелочи не сделают вас богатыми, но они могут объединиться, чтобы высвободить средства. Даже вложение дополнительных 20 долларов в неделю в ваши сбережения на случай чрезвычайной ситуации может помочь вам повысить стабильность.

5. Готовьте дома

Позавтракать на ходу, пообедать вне дома, а вечером заказать еду на вынос — это складывается. Привычка готовить все блюда дома и откладывать обеды вне дома для особых случаев может мгновенно увеличить ваш денежный поток.

Если в настоящее время вы довольно сильно зависите от своего любимого приложения для доставки еды, избавление от этой привычки может потребовать некоторой первоначальной работы. Попробуйте составить список своих любимых блюд и сосредоточьтесь на рецептах с основными и доступными ингредиентами: замороженными овощами, фруктами, овсянкой, рисом, макаронами и нежирными белками. Найдите быстрые вечерние рецепты, которые вас волнуют.

Если вас ошеломила идея добавить готовку в свой вечерний распорядок, подумайте о приготовлении еды по выходным. Это экономично, а разогрев приготовленной вами еды на самом деле займет у вас меньше времени, чем поездка на машине по дороге домой. Точно так же экономьте деньги каждый день, упаковывая рабочие обеды в коричневых пакетах, вместо того, чтобы перекусить во время обеденного перерыва.

Это экономично, а разогрев приготовленной вами еды на самом деле займет у вас меньше времени, чем поездка на машине по дороге домой. Точно так же экономьте деньги каждый день, упаковывая рабочие обеды в коричневых пакетах, вместо того, чтобы перекусить во время обеденного перерыва.

Медленно и стабильно выигрывает гонку

Когда дело доходит до экономии денег, постепенные изменения имеют большое значение. Например, вы можете отказаться от привычки есть еду на вынос, переключившись на привычку есть замороженную пиццу. После того, как вы сократите свои расходы на питание вне дома, вы можете сосредоточиться на том, чтобы сэкономить еще больше, готовя с нуля. Каким бы ни был ваш криптонитовый бюджет, преодолевайте его, действуя шаг за шагом.

То же самое относится и к улучшению вашей кредитной истории: будьте последовательны и празднуйте маленькие победы. Увеличение вашего балла может помочь вам сэкономить значительные деньги на процентах, когда вам нужно взять кредит, а также поможет вам сэкономить на автостраховании. Начните бесплатно отслеживать свою кредитную историю с помощью Experian, чтобы увидеть, где вы находитесь сейчас, и посмотрите, как хорошие кредитные привычки помогут вам стать лучше с течением времени.

Начните бесплатно отслеживать свою кредитную историю с помощью Experian, чтобы увидеть, где вы находитесь сейчас, и посмотрите, как хорошие кредитные привычки помогут вам стать лучше с течением времени.

Пока вы этим занимаетесь, подумайте о том, чтобы попробовать Experian Boost ® ø , функцию, которая позволяет вам получить кредит на счета, которые вы уже оплатили, включая соответствующую арендную плату, телефонные и потоковые платежи. Если вы имеете право на повышение, вы можете увидеть мгновенное увеличение вашего кредитного рейтинга.

12 способов сократить расходы и сэкономить деньги

Если, как и у многих американцев, у вас часто остается слишком много денег в конце месяца, естественно подумать о том, чтобы найти лучшую работу или подработку. Не то чтобы в этом что-то не так. Но настоящая проблема может заключаться не в том, сколько вы зарабатываете, а в том, сколько вы тратите. Возможно, вам придется сократить расходы — может быть, радикально.

Как вы это делаете? Есть много способов сократить расходы и сэкономить деньги. Просто нужно знать, где искать.

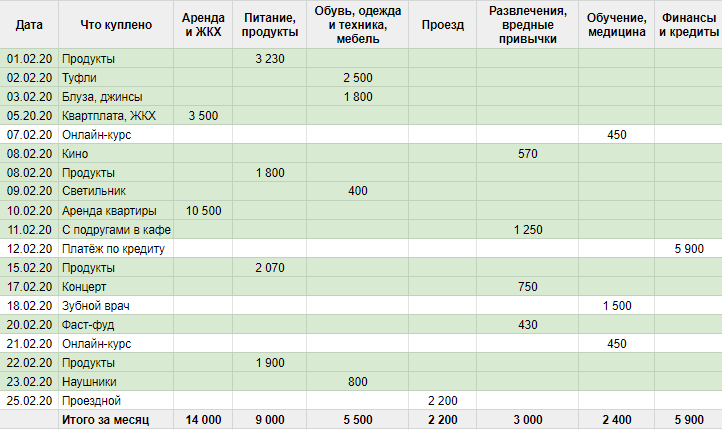

1. Следите за своими расходами

Если у вас когда-либо был малыш в доме, вы знаете, как он может исчезнуть, если вы не будете за ним пристально следить. Ну и деньги тоже такие. Решение простое, но требует дисциплины: ведите письменный учет того, что вы тратите. Если вы не знаете, куда уходят ваши деньги, почти невозможно понять, где вы можете сократить свои расходы.

Чтобы было ясно, мы имеем в виду все, даже доллар, который вы заплатили за безалкогольный напиток. Простое выполнение этого заставит вас задуматься о том, действительно ли вы должны делать такие расходы. Используйте блокнот, электронную таблицу или приложение для составления бюджета. Делайте это как минимум в течение одного месяца, а лучше два месяца, и у вас будет информация, необходимая для следующего шага в этом процессе.

youtube.com/embed/Y2CGkgzmGlY» allowfullscreen=»allowfullscreen»>

youtube.com/embed/Y2CGkgzmGlY» allowfullscreen=»allowfullscreen»> Растяните свой доллар в продуктовом магазине

Вырезание купонов может быть интересным и простым способом сэкономить деньги в вашем ежемесячном бюджете на продукты, предоставленном вам Money Minute.

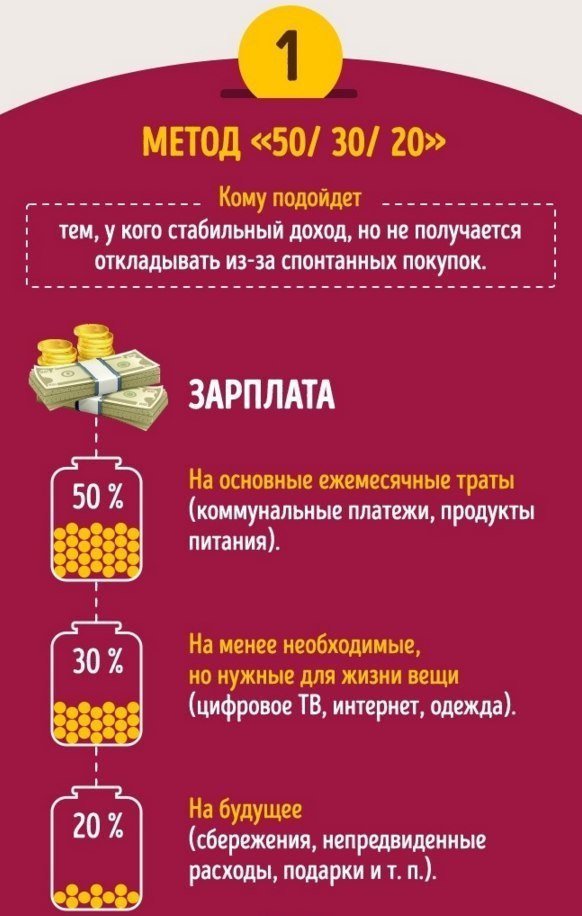

2. Составление бюджета

В самом простом случае для создания бюджета требуется три вещи: знать, сколько вы зарабатываете, знать, сколько вы тратите, и планировать тратить меньше, чем вы зарабатываете, чтобы вы могли сохранить то, что осталось. Как только вы узнаете, каковы ваши доходы и расходы, вы сможете расставить приоритеты в расходах для достижения своих целей.

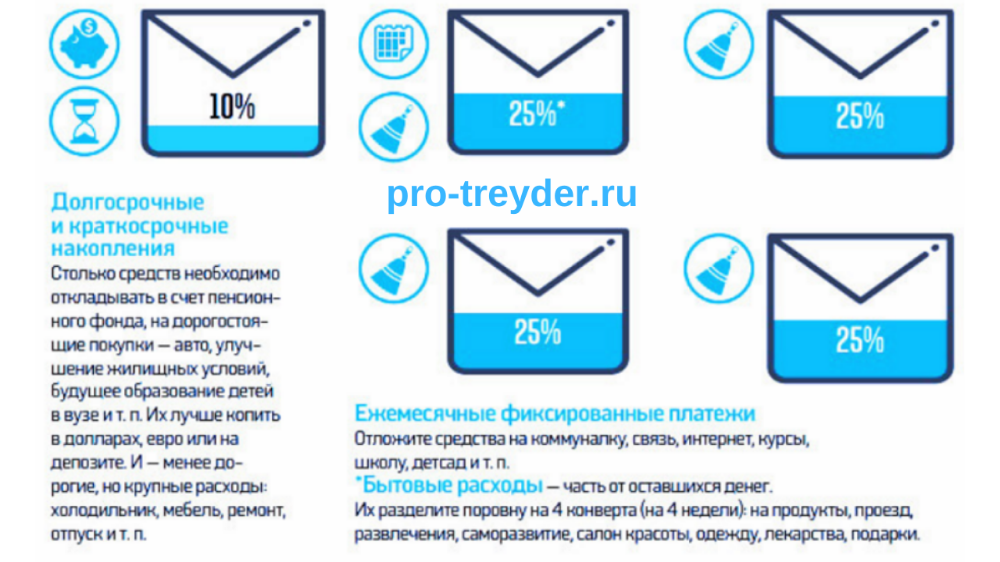

Хотя разумно вести учет каждого доллара, этот метод подходит не всем. Другой подход — правило 50-30-20. Выделите 50% на то, что вам нужно (основное жилье, коммунальные услуги, страховка, еда, одежда, налоги, выплаты по долгам), 30% на то, что вам нужно (еда вне дома, развлечения, предметы роскоши) и 20% на сбережения. С вашей стороны потребуется дисциплина, чтобы не тратить ту часть, которая предназначена для сбережений.

С вашей стороны потребуется дисциплина, чтобы не тратить ту часть, которая предназначена для сбережений.

Однако вы можете это сделать, если внимательно изучите способы сокращения расходов.

3. Обновите подписки

Вот простой вопрос: есть ли журналы, потоковые сервисы или членство, которыми вы не пользуетесь или больше не пользуетесь. Отмените их. Прошли ли месяцы с тех пор, как вы фактически использовали этот продукт или услугу? Можно ли найти более дешевую версию? Избавиться от этого. Если вы обнаружите, что пропустили это, вы всегда можете повторно подписаться, когда деньги не будут такими жесткими.

Даже если они не будут стоить вам денег напрямую, откажитесь от любых информационных бюллетеней по электронной почте или каталогов товаров, которые соблазняют вас совершать импульсивные покупки. Опять же, вы можете снова зарегистрироваться в будущем, но сначала вам нужно разобраться с этим сейчас.

4. Экономьте на оплате коммунальных услуг

Вы не можете обойтись без электричества и воды, но вы можете найти способы снизить свои счета за коммунальные услуги.

«Умные» разветвители могут управлять электричеством, так что DVD-плееры получают питание только при включенном телевизоре.

«Умные» разветвители могут управлять электричеством, так что DVD-плееры получают питание только при включенном телевизоре.5.

Варианты более дешевого жилья

Варианты более дешевого жильяЖилье требует больших расходов, поэтому любая попытка сэкономить должна включать жилье. Хотя домовладение прочно укоренилось в сознании американцев как правильный образ жизни, стоит задаться вопросом, подходит ли оно вам или, по крайней мере, подходит ли оно вам прямо сейчас. К преимуществам аренды можно отнести доступность. Вы не только можете платить меньше в месяц за аренду, чем по ипотеке, но вы не несете ответственности за ремонт, и вам не нужно оплачивать авансовые финансовые расходы, чтобы получить ипотеку или взносы ассоциации домовладельцев.

Если вы уже снимаете жилье, возможно, вы сможете сэкономить на аренде, переехав в менее дорогой район или сняв дом или квартиру меньшего размера. Еще один популярный вариант — завести соседа по комнате. Арендная плата за квартиру с двумя спальнями не в два раза выше, чем за квартиру с одной спальней, поэтому наличие соседа по комнате снижает ваши ежемесячные расходы. Кроме того, когда придет время продлевать аренду, договоритесь. Арендодатели хотят сохранить хороших арендаторов, и если вы переедете, они не заработают на вашей квартире, пока она свободна.

Арендодатели хотят сохранить хороших арендаторов, и если вы переедете, они не заработают на вашей квартире, пока она свободна.

» Узнайте больше: Сколько арендной платы я могу себе позволить?

Конечно, домовладение имеет значительные преимущества. Но если вы собираетесь купить дом, есть способы обеспечить более низкий платеж по ипотеке. Если вы готовы проехать на несколько миль дальше, цены на недвижимость могут быть ниже. Первоначальный взнос в размере не менее 20% означает, что вы можете не платить за частное ипотечное страхование. Если процентные ставки по ипотечным кредитам значительно снизились с тех пор, как вы купили дом, рефинансирование может уменьшить ваш ежемесячный платеж.

6. Консолидация долгов

Если вы не платите наличными за все – благородное стремление, но лишь немногие достижимы – долги, скорее всего, составят большую часть ваших ежемесячных расходов. Автокредиты, кредитные карты, студенческие кредиты — все это вместе. Каждый из этих долгов связан с отдельными расходами, и каждый из них, возможно, был настолько выгодной сделкой, насколько вы могли заключить в то время. Но, возможно, вы сможете добиться большего успеха, рассматривая свой долг как единое целое.

Каждый из этих долгов связан с отдельными расходами, и каждый из них, возможно, был настолько выгодной сделкой, насколько вы могли заключить в то время. Но, возможно, вы сможете добиться большего успеха, рассматривая свой долг как единое целое.

Консолидация задолженности объединяет несколько долгов в единый ежемесячный платеж. Это может быть особенно эффективно, если у вас есть остаток на одной или нескольких кредитных картах с высокими процентами или студенческих кредитах. Единовременный кредит с более низкой процентной ставкой может снизить ваши ежемесячные расходы и быстрее погасить долги — беспроигрышный вариант, если вы своевременно вносите ежемесячные платежи. Перевод ваших кредитных карт на одну карту с низкой процентной ставкой также может быть эффективным, но у вас может быть только 18 месяцев, чтобы погасить эти долги в течение вводного периода, прежде чем процентные ставки повысятся.

Другим вариантом для погашения задолженности по кредитной карте является план управления задолженностью, который вы можете получить в рамках некоммерческой программы кредитного консультирования. Агентства кредитного консультирования помогают потребителям разработать доступный ежемесячный бюджет, который позволяет им избавиться от задолженности по кредитной карте. Карточные компании предлагают снизить свои процентные ставки, а потребители вносят разовый ежемесячный платеж некоммерческому консультационному агентству, которое затем производит платежи каждой карточной компании.

Агентства кредитного консультирования помогают потребителям разработать доступный ежемесячный бюджет, который позволяет им избавиться от задолженности по кредитной карте. Карточные компании предлагают снизить свои процентные ставки, а потребители вносят разовый ежемесячный платеж некоммерческому консультационному агентству, которое затем производит платежи каждой карточной компании.

7. Магазин дешевой страховки

Когда вы купили свой дом или машину, насколько усердно вы искали лучшие цены на домовладельцев и автострахование? Не очень? Нет лучшего времени, чем настоящее, чтобы ходить по магазинам. Существует множество страховых компаний, и вы можете обнаружить, что можете сэкономить деньги на страховании автомобиля и страховании домовладельцев либо в разных компаниях, либо объединив их вместе с одной и той же компанией. Большинство страховых компаний предлагают пакетную скидку.

Повышение вашей франшизы — суммы, которую вы должны заплатить до того, как страховка станет частью страхового возмещения, — может уменьшить ваши ежемесячные страховые взносы по автострахованию. Существуют планы медицинского страхования с высокой франшизой, которые также предлагают более низкие взносы, и они особенно подходят для людей, которые редко обращаются за медицинской помощью и просто хотят убедиться, что они покрыты в случае чрезвычайной ситуации. Срочное страхование жизни, которое прекращается по истечении установленного периода времени, имеет более низкие ежемесячные взносы, чем полисы на всю жизнь, которые покрывают вас на протяжении всей жизни. Срок действия политики может быть настроен так, чтобы он заканчивался, когда вы выходите на пенсию, и ваша семья больше не зависит от вашей зарплаты.

Существуют планы медицинского страхования с высокой франшизой, которые также предлагают более низкие взносы, и они особенно подходят для людей, которые редко обращаются за медицинской помощью и просто хотят убедиться, что они покрыты в случае чрезвычайной ситуации. Срочное страхование жизни, которое прекращается по истечении установленного периода времени, имеет более низкие ежемесячные взносы, чем полисы на всю жизнь, которые покрывают вас на протяжении всей жизни. Срок действия политики может быть настроен так, чтобы он заканчивался, когда вы выходите на пенсию, и ваша семья больше не зависит от вашей зарплаты.

8. Ешьте дома

Вы должны поесть. Но вам не нужно есть вне дома. Мы понимаем: обедать в ресторанах или на вынос экономить время и, вероятно, вкуснее, чем то, что получается на вашей кухне. Однако это намного дороже. Много. Вам не нужно придерживаться полноценной диеты Дэйва Рэмси «рис и бобы, бобы и рис», чтобы оказать большое влияние на вашу прибыль. Но нужно сократить.

На кухне не чувствуешь себя уверенно. Есть куча кулинарных книг и видео на YouTube для начинающих. Приготовьте несколько порций некоторых блюд, которые вам нравятся, и заморозьте то, что вы не собираетесь есть, для будущих блюд. Покупайте продукты длительного хранения. Используйте продуктовые купоны. Покупайте универсальные или фирменные консервы вместо известных этикеток. Сокращение покупки чашек кофе также может помочь сократить расходы.

9. Магазин со списком

Если вы покупаете еду в бакалейной лавке, а не в ресторане, отлично! Теперь вы захотите сэкономить деньги в продуктовом магазине, и проверенный способ сделать это — заранее составить список покупок и придерживаться его. Не поддавайтесь искушению купить что-то импульсивно, когда вы доберетесь до магазина. Если вы организуете свой список вокруг распродаж, которые рекламирует магазин, тем лучше.

10. Блокировка ваших кредитных карт

Кредитные карты удивительно удобны, что также является одним из их недостатков. Так легко совершить покупку, которую на самом деле делать не следует, но вы полагаете, что оплатите ее, когда придет счет по кредитной карте. Именно так многие люди влезают в долги по кредитным картам. И даже если ваш кредитный баланс будет равен нулю, деньги, которые вы тратите на импульсивные покупки, — это деньги, которых у вас нет на более важные вещи.

Так легко совершить покупку, которую на самом деле делать не следует, но вы полагаете, что оплатите ее, когда придет счет по кредитной карте. Именно так многие люди влезают в долги по кредитным картам. И даже если ваш кредитный баланс будет равен нулю, деньги, которые вы тратите на импульсивные покупки, — это деньги, которых у вас нет на более важные вещи.

Итак, найдите способ сделать пользование кредитной картой менее удобным. Держите его дома вместо кошелька или сумочки. Это может показаться безумием, но вы можете подумать о том, чтобы заморозить — буквально заморозить — свои кредитные карты в глыбе льда. При необходимости они все еще будут у вас, но потребуется время, чтобы их разморозить, и это время может помочь вам решить, действительно ли эта покупка отвечает вашим интересам. (Это не то же самое, что заморозить ваш кредит, чтобы защитить себя от кражи личных данных, что может быть разумным шагом, но не обязательно поможет вам сократить расходы.)

11. Перейдите на оплату только наличными

Если вы действительно серьезно относитесь к радикальному сокращению расходов, постарайтесь тратить только наличные — если не навсегда, то хотя бы на время. Это заставляет вас отчитываться за каждый доллар, который вы используете, и исследования показывают, что люди, как правило, более экономны при использовании наличных, чем при использовании кредитных карт. Использование наличных означает, что вы не можете жить выше своего дохода.

Это заставляет вас отчитываться за каждый доллар, который вы используете, и исследования показывают, что люди, как правило, более экономны при использовании наличных, чем при использовании кредитных карт. Использование наличных означает, что вы не можете жить выше своего дохода.

Для упрощения ваши регулярные основные счета — ипотека/арендная плата, коммунальные услуги и т. п. — оплачиваются автоматически. Остальные ваши расходы ограничены наличными, которые у вас остались.

12. Погасите свои долги

Если вы хотите сократить расходы и сэкономить деньги, это не проблема: избавьтесь от долгов. Это особенно верно в отношении долга по кредитной карте, процентная ставка по которому обычно намного выше, чем по обычным кредитам. Деньги, которые вы тратите на проценты, — это деньги, которые вы не можете потратить на что-то еще, что вам нужно или чего вы хотите. Это плата за удобство получения чего-то до того, как вы действительно можете себе это позволить. Чем дольше он окупается, тем дороже на самом деле была эта покупка.

Существует множество способов погашения долга в зависимости от его размера. Рефинансирование долга по более низкой процентной ставке может помочь, но оно все равно требует обязательства погасить его до нуля. Если вы не можете рефинансировать, составьте список всех долгов, которые вы должны, и расположите их в порядке от самой высокой до самой низкой процентной ставки. Затем сначала погасите самый высокий процентный долг, затем следующий самый высокий и так далее. Сделайте погашение долга частью вашего ежемесячного бюджета. Установите целевую дату для вас, чтобы выбраться из долгов, и сделать все возможное, чтобы сделать это.

Начните сокращать свои расходы сейчас

Не ждите. Не стесняйтесь. Не размышляйте и не созерцайте. Начать. Чем раньше вы начнете, чем раньше закончите, тем больше сэкономите. Если ваши долги настолько велики, что вы сомневаетесь в своей способности это сделать, подумайте о том, чтобы поговорить с кредитным консультантом в некоммерческом консультационном агентстве, таком как InCharge Debt Solutions.