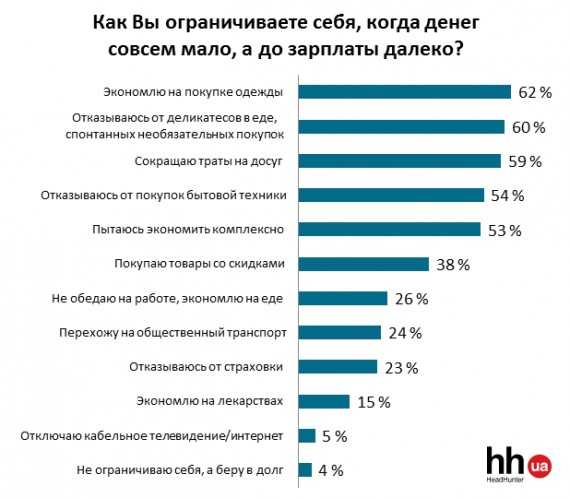

Как экономить при маленькой зарплате

Достичь поставленных целей возможно даже при скромном доходе. На это понадобится больше усилий и времени, так как планирование расходов будет более тщательным. Но при правильном распределении финансов положительный результат гарантирован. Смоделируем ситуацию: Павел — менеджер по работе с клиентами. Живет в Днепре и планирует купить квартиру. Общий доход вместе с официальной зарплатой и непостоянный дополнительный заработок на аутсорсе составляет 10-15 тыс. грн. Как Павлу реализовать план по приобретению недвижимости и правильно распределить бюджет?

Установите финансовую цель

Неправильный пример постановки цель: хочу купить квартиру в Днепре. Правильный пример: необходимо за 5 лет накопить 90 000 грн на первоначальный взнос на однокомнатную квартиру в Днепре. Цель нужно конкретизировать: на что копим, какая сумма и на какой период. Если копит вся семья, а не один человек, важно, чтобы каждый разделял поставленную цель, был ответственен за свой вклад и активно участвовал в планировании.

Ведите учет

Это необходимая составляющая для того, чтобы накопить на финансовую цель. Нужно анализировать расходы, определять лишние траты и корректировать их. Это несложный процесс — можно воспользоваться электронной таблицей (Excel, Google-таблицы) или приложениями для учета личных финансов.

Павел копит самостоятельно, поэтому на помощь семьи не рассчитывает. Чтобы отложить деньги при маленькой зарплате, он фиксирует все расходы ежедневно. Учет расходов должен стать рутинным процессом, на него нужно выделить время. Комфортнее всего делать это вечером после ужина — например, за чашкой чая. Важно вносить всю информацию, чтобы не упустить мелкие расходы. Павел сохраняет чеки и фиксирует точные суммы — это снижает вероятность погрешностей к концу месяца.

Расходы нужно категоризировать на аренду, оплату ЖКХ, одежду/косметику, транспорт, развлечения, кредиты, обучение и медицину. Не стоит создавать дополнительные категории, чтобы не запутаться.

Павел обновляет данные таблицы ежедневно после работы. В мобильном приложении доступны данные по оплате картой. Наличные расходы фиксируются по чекам. Павел планирует закрыть потребительский кредит в течение года. Ежемесячный платеж составляет 1500 грн — он также фиксируется в таблице. Пример:

В мобильном приложении доступны данные по оплате картой. Наличные расходы фиксируются по чекам. Павел планирует закрыть потребительский кредит в течение года. Ежемесячный платеж составляет 1500 грн — он также фиксируется в таблице. Пример:

Под конец месяца Павел анализирует расходы. Он выделяет цветом те категории, на которых можно сэкономить. Далее — о том, как научиться жить экономно и откладывать деньги.

Психология расходов

Покупателям свойственны импульсивные покупки. Как правило, это мелочи, которые не стоят дорого: одежда или косметика по скидкам, алкоголь, продукты питания (особенно по сниженной стоимости), подарки, бюджетные товары для дома, бытовая химия и прочее. Даже если эти мелочи по отдельности стоят дешево, общая сумма будет крупной. Человек психологически ориентируется на объем: купил много всего, зато как дешево!

Согласно статистике, такие импульсивные покупки делают магазинам до 50% оборота. Часто люди не планируют покупать ту или иную вещь, но делают это несознательно. На это и нацелен маркетинг. Например, частая практика — располагать необходимые товары в конце зала супермаркета: хлеб, овощи, мясо. В самом начале располагаются другие продукты, на которые спрос заметно ниже. А перед тем как добраться к желаемому товару, покупатель проходит путь от второстепенных продуктов до основных. Так растет вероятность того, что он купит лишнее.

На это и нацелен маркетинг. Например, частая практика — располагать необходимые товары в конце зала супермаркета: хлеб, овощи, мясо. В самом начале располагаются другие продукты, на которые спрос заметно ниже. А перед тем как добраться к желаемому товару, покупатель проходит путь от второстепенных продуктов до основных. Так растет вероятность того, что он купит лишнее.

Чтобы минимизировать возможность спонтанных покупок, стоит соблюдать следующие правила:

- перекусите перед походом за продуктами. На пустой желудок большинство товаров покажутся аппетитными, и вы купите больше, чем планировали. Как показывает практика, часто покупатели возвращаются домой без основного набора продуктов, которые собирались купить. Вместо этого в корзинке оказываются более дорогие или бесполезные товары;

- составляйте список покупок, чтобы придерживаться четкого плана;

- старайтесь не заниматься шопингом в дни зарплаты, так как из-за состояния мини-эйфории вы купите лишнее.

Также избегайте покупок в сложные периоды, когда хочется таким образом приободрить себя.

Также избегайте покупок в сложные периоды, когда хочется таким образом приободрить себя.

Также избегайте покупок в сложные периоды, когда хочется таким образом приободрить себя.

Также избегайте покупок в сложные периоды, когда хочется таким образом приободрить себя.Как и на чем экономить

- На продуктах. Не стоит закупаться впрок скоропортящимися продуктами. Если вы не едите килограмм сыра в неделю, не нужно покупать больше, чем сможете съесть за этот период. Также важно покупать товары не в магазине у дома, а в гипермаркете. Используйте купоны и накопительные программы, чтобы дополнительно рассчитываться бонусами.

- На отказе от вредных привычек. В среднем украинцы, которые курят, покупают 260 пачек сигарет в год. Это около 15 600 грн в год.

- На ЖКХ. Установите счетчики воды и энергосберегательные лампочки. Закручивайте кран, когда чистите зубы, и выключайте свет, когда выходите из комнаты. Это мелочи, но они помогут значительно сократить расходы.

Сколько сэкономили

Павел может сэкономить 3300 грн в месяц при правильном распределении доходов. За год эта сумма составит 39 600 грн. За пять лет — 198 000 грн.

За пять лет — 198 000 грн.

Используйте преимущества депозитов

Накопления могут обесцениться инфляцией. Чтобы этого не случилось, а капитал приумножился, откройте депозит. Процент по вкладам составляет 5-8% годовых в зависимости от банка.

Как копить, если есть кредит

Оплата кредита — регулярный расход. Однако снизить кредитную нагрузку возможно.

- Рефинансируйте или реструктурируйте долг. Найдите вариант с комфортным льготным периодом, что позволит быстрее закрыть кредит за счет экономии на процентах.

- Гасите проценты или тело кредита при помощи сэкономленных средств.

- Выходите на связь с кредитором самостоятельно. Вам могут предложить альтернативные способы погашения. Если избегать контакта (особенно при просрочке), ваш кредит могут посчитать безнадежным и продать коллекторам.

NAN 5

Деньги любят счет и порядок: главные правила накопления при маленькой зарплате

Мнение, что деньги можно откладывать только если доход выше среднего – несправедливо. Несмотря на размер зарплаты, всегда есть возможность экономить, главное − разработать стратегию ведения бюджета, которая поможет оптимизировать финансовое положение без ощутимых неудобств.

Несмотря на размер зарплаты, всегда есть возможность экономить, главное − разработать стратегию ведения бюджета, которая поможет оптимизировать финансовое положение без ощутимых неудобств.

Предлагаем несколько советов, очевидных и не очень, благодаря которым каждый человек сможет сформировать подушку безопасности, при этом не напрягаясь. Это умение особенно пригодится в современные непростые времена, когда ежедневно экономическая и социальная стабильность может пошатнуться.

Более подробно сообщаем в материале Pro Гроші.

Ежемесячно составляйте бюджет

Чтобы правильно вести свой бюджет, для начала его нужно грамотно составить. Это сделать легче, чем кажется, особенно если использовать специальные программы или мобильные приложения. Благодаря инструментам сможете отслеживать затраты в режиме реального времени, отмечать наиболее дорогие покупки, фиксировать импульсивные желания, от которых не смогли отказаться.

Записывайте все обязательные платежи, без которых не обходится ни один месяц, например, коммунальные услуги, пополнение мобильной связи, проезд на общественном транспорте, страховой сбор, аренда жилья и другое.

Конкретизируйте цель

Чтобы задуманное удалось осуществить, важно правильно и четко поставить цель. Она не должна быть размытой или недостижимой, а наоборот – наиболее реальной, конкретной, ограниченной в терминах. Согласитесь, желание «откладывать 50 грн в день, чтобы через месяц накопить дополнительные полторы тысячи» звучит серьезнее и реалистичнее, чем цель «собрать деньги на новый телефон».

Сформируйте полноценное видение своих расходов

Это особенно полезно, если месячный бюджет невелик. Следует понимать, из каких затрат, даже самых мелких, состоит ваш день. Затем эта сумма добавляется к другим, потраченным в течение месяца, и в результате получается достаточно веская «дыра в бюджете«. 20 гривен, что ежедневно тратятся на утренний кофе, через несколько недель превратятся в 1 000 грн, которые можно было отложить на более весомые нужды.

Откройте отдельный счет для отложений

Рекомендуется не держать все финансы на одной банковской карте или только наличными. Дисциплинирует привычка использовать только те деньги, которые были отложены для ежедневных расходов. Эта сумма должна быть равна бюджету, с которым вы можете прожить до следующей зарплаты. А на отдельном счете держите сбережения: вы сможете приучить себя периодически пополнять его и не трогать без необходимости.

Дисциплинирует привычка использовать только те деньги, которые были отложены для ежедневных расходов. Эта сумма должна быть равна бюджету, с которым вы можете прожить до следующей зарплаты. А на отдельном счете держите сбережения: вы сможете приучить себя периодически пополнять его и не трогать без необходимости.

Научитесь периодически откладывать фиксированную сумму

Чтобы сформировать привычку, нужна стабильность. После открытия отдельного счета каждый день или в специально определенное время производите переводы средств. Это должна быть запланированная сумма, конкретный процент вашей зарплаты, аванса, подработки и т. п., без которого бюджет не пострадает и сможет в дальнейшем покрывать жизненные нужды в течение месяца. Ни в коем случае не откладывайте обязательный платеж, не пропускайте его, чтобы добиться весомого результата.

Чтобы точно не поддаться слабости и не потратить деньги на мелочи, настройте автоматические отчисления без возможности снятия. Они будут производиться без вашего вмешательства: если откладывать регулярно, даже с маленькой заработной платы можно накопить значительную сумму.

Они будут производиться без вашего вмешательства: если откладывать регулярно, даже с маленькой заработной платы можно накопить значительную сумму.

Устройте из необходимости азартное соревнование

Легче смириться с отсутствием дополнительных финансов на банковской карте, если относиться к необходимости отложений как к игре или соревнованию. Можете даже назначить себе небольшое вознаграждение, если удастся соблюсти правила и сэкономить конкретно определенную сумму. А чтобы не возникало соблазна воспользоваться резервным счетом, установите наказание, которое вы ни за что не согласились бы выполнить в обычной ситуации.

Собственно, один из главных советов, который является константой в процессе сбережения – это отказ покупать ненужные вещи. Чтобы избежать импульсивных затрат, рекомендуем заранее составлять список необходимого, чтобы во время шопинга не обращать внимания на все полки в магазине.

Ранее сайт Pro Гроші писал о топ-5 фактах и мифах о работе ломбардов. Также мы сообщали, что цены в супермаркетах постоянно растут.

Также мы сообщали, что цены в супермаркетах постоянно растут.

деньги экономия бизнес бюджет поради

Понравилась статья?

Поділитися

Pro Гроші в Instagram Pro Гроші в Google NewsКак быстро накопить деньги при низком доходе

Как сделать

23.05.2022

Экономия денег важна для вашего будущего, независимо от того, хотите ли вы заплатить первоначальный взнос за дом или отложить на пенсию, и иногда вам нужно сделать это быстро, но реальность экономии денег — это вызов. Особенно для людей с низким заработком ежемесячное откладывание денег может показаться пугающим.

Сбережения могут выступать в качестве финансового буфера в случае чрезвычайной ситуации и спасти вас от долгов. Когда вы знаете, как планировать деньги при низком доходе, вы обнаружите, что простой план расходов может помочь вам откладывать понемногу каждый месяц в кратчайшие сроки.

Есть масса способов быстро накопить деньги, даже если у вас не самая высокая зарплата. Читайте дальше, чтобы узнать полезные советы о том, как сэкономить деньги, независимо от того, сколько вы зарабатываете.

Читайте дальше, чтобы узнать полезные советы о том, как сэкономить деньги, независимо от того, сколько вы зарабатываете.

Начать бюджет

Составление бюджета — важный аспект управления финансами, когда вы откладываете деньги при низком доходе. Бюджетирование — это когда вы выделяете определенную сумму денег на различные расходы, например, на машину, еду, дом или развлечения.

Это поможет вам избежать перерасхода или пустой траты денег. Бюджет поможет вам точно понять, сколько вы тратите между зарплатами, чтобы вы могли определить вещи, которые вы могли бы сократить.

Пользоваться общественным транспортом

Владение автомобилем может быть очень дорогой необходимостью. Первоначальная покупная цена, затраты на техническое обслуживание и растущие цены на топливо делают автомобиль одним из самых дорогостоящих ежемесячных расходов.

Многим людям нужна машина, чтобы добраться до работы или выехать за границу для выполнения других обязанностей. Но простой способ сэкономить деньги на топливе и обслуживании автомобиля — это ходить пешком, пользоваться общественным транспортом или ездить на велосипеде везде, где только можно. Эти недорогие способы передвижения могут значительно сократить ваши ежемесячные расходы, не говоря уже о том, что они намного безопаснее для окружающей среды.

Но простой способ сэкономить деньги на топливе и обслуживании автомобиля — это ходить пешком, пользоваться общественным транспортом или ездить на велосипеде везде, где только можно. Эти недорогие способы передвижения могут значительно сократить ваши ежемесячные расходы, не говоря уже о том, что они намного безопаснее для окружающей среды.

Сократите расходы на проживание

Переезд – дорогое удовольствие, но переезд в более дешевое место поможет вам сэкономить в долгосрочной перспективе. Если срок аренды подходит к концу, вы можете компенсировать некоторые ежемесячные расходы, переехав в квартиру меньшего размера. Или, если ваш дом теперь стоит больше, чем вы его купили, может быть выгодно продать его и переехать в менее дорогое место, чтобы сэкономить дополнительные деньги, которые вы накопили от продажи.

Переезд в общий дом или квартиру также может быстро снизить стоимость жизни. Если вы можете поделиться своим домом с другими, это снизит стоимость ваших счетов и коммунальных услуг, а также арендную плату.

Магазин одежды со скидкой

Покупка одежды в секонд-хенде или в обычном магазине — отличный способ сэкономить деньги при низком доходе и создать уникальный образ за меньшие деньги. Вместо того, чтобы тратить на новую одежду больше, чем вам нужно, секонд-хенды предлагают новые вещи, которые модны и дешевле, чем магазины на главной улице. Магазины доброй воли продают качественную одежду по низким ценам, поэтому вы можете найти отличные вещи, пожертвовав их на важное дело.

Будьте осторожны с расходами на едуЕда может быть одной из самых больших скрытых ежемесячных статей расходов, поэтому анализ того, сколько вы тратите на продукты каждый месяц, может помочь вам составить бюджет. Каждую неделю составляйте план питания, чтобы покупать ингредиенты только для тех блюд, которые, как вы знаете, вы собираетесь съесть, что позволяет сразу экономить пищевые отходы и деньги.

Приготовление партиями — это отличный способ всегда иметь готовое блюдо, чтобы избежать соблазна потратиться на еду на вынос ради удобства. Старайтесь покупать продукты в Интернете, а не просматривайте отделы, чтобы не покупать лишние продукты.

Старайтесь покупать продукты в Интернете, а не просматривайте отделы, чтобы не покупать лишние продукты.

Продать вещи

Вы можете думать, что ваши вещи ничего не стоят, но вы никогда не знаете, чего может хотеть или в чем нуждаться кто-то другой. Продажа ненужной одежды, товаров для дома и даже инструментов на eBay и других платформах перепродажи — отличный способ заработать дополнительные деньги.

Это также может помочь составить представление о ваших расходах, когда вы увидите, сколько у вас есть вещей, которые вам не нужны. И, как говорится, мусор для одного человека — сокровище для другого, так что рискните и посмотрите, что вы можете продать.

Сократите расходы на развлечения

Можно легко попасть впросак на абонентскую плату, особенно для услуг, которые начинаются как бесплатная пробная версия, и вы забываете отменить подписку. Обратите внимание на развлекательные платформы, которые вы используете, и подумайте, стоят ли они ежемесячной платы. Скорее всего, вам не нужны все Netflix, Amazon Prime, Spotify и Disney+. Вы также можете сэкономить деньги, взяв фильмы напрокат на ночь кино, вместо того, чтобы тратить более 10 долларов в месяц на услугу подписки, и существует множество подкастов и музыкальных платформ, которые можно слушать бесплатно.

Скорее всего, вам не нужны все Netflix, Amazon Prime, Spotify и Disney+. Вы также можете сэкономить деньги, взяв фильмы напрокат на ночь кино, вместо того, чтобы тратить более 10 долларов в месяц на услугу подписки, и существует множество подкастов и музыкальных платформ, которые можно слушать бесплатно.

Позаботьтесь о своем здоровье

Больничные счета и лекарства обходятся дорого, поэтому забота о своем здоровье — это простой способ сэкономить деньги в будущем. Правильное питание, физические упражнения и забота о своем благополучии могут помочь предотвратить большие суммы, идущие к врачам и посещениям больниц.

Чем здоровее вы, тем меньше шансов, что вам придется выложить большой счет за лечение. И это не требует дополнительных затрат: бег, ходьба и езда на велосипеде бесплатны, если вы предпочитаете сэкономить на абонементе в тренажерный зал.

Как сэкономить деньги, если у вас минимальная заработная плата

Если у вас минимальная заработная плата, накопить сбережения сложнее, чем тем, у кого более высокая заработная плата. Но вы все равно можете найти небольшие способы сэкономить деньги, которые со временем накапливаются.

Но вы все равно можете найти небольшие способы сэкономить деньги, которые со временем накапливаются.

Вот несколько способов заработать деньги, если вы получаете минимальную заработную плату.

Составление бюджета и сбережения

Если вы пытаетесь сэкономить на минимальной заработной плате, первое, что вам нужно сделать, это составить бюджет. Это поможет вам отслеживать, куда уходят ваши деньги, и позволит вам увидеть, какие расходы вы делаете, которые вам не нужны. Чем больше у вас контроля над своими деньгами, тем больше свободы вы получаете, но это требует времени и настойчивости.

Существует множество приложений, которые можно использовать для отслеживания расходов и получения ежемесячных (или еженедельных) отчетов о расходах. Например, у Current есть инструменты ежемесячного бюджетирования, которые помогут вам отслеживать свои расходы и отправлять вам push-уведомления каждый раз, когда вы проводите карту. Они дадут вам общее представление о ваших финансах, чтобы вы могли найти способы сэкономить деньги, даже если вы получаете минимальную заработную плату.

Иногда вам может повезти, и вы получите неожиданную сумму денег, например денежный подарок или возврат налога. Не тратьте деньги, как бы заманчиво это ни было.

Положите половину этих непредвиденных денег на сберегательный счет, чтобы у вас был легкий доступ к деньгам на случай непредвиденных обстоятельств (например, у вас сломалась машина или вам нужно отвезти питомца к ветеринару). Другая половина может пойти на любые непогашенные долги, которые у вас есть. Если долгов, которые нужно погасить, нет, можно подумать о важной покупке, которую вы откладывали. Вы, конечно, можете подумать о том, чтобы побаловать себя, но сначала убедитесь, что вы соответствуете своим финансовым приоритетам.

Сохраните сдачу и не ешьте вне дома

Один из способов сэкономить деньги, если вы получаете минимальную заработную плату, — это сохранять сдачу каждый раз, когда вы платите наличными (что само по себе является хорошим способом контролировать свои расходы). Сохраните изменения в банке или другом контейнере, где вы не сможете легко получить к ним доступ, но вы можете добраться до них в крайнем случае. Вы будете удивлены, как быстро накопится эта коллекция изменений.

Вы будете удивлены, как быстро накопится эта коллекция изменений.

Существует также ряд бюджетных приложений, которые автоматически сохранят вашу (цифровую) сдачу, поместив эту сумму на ваш сберегательный счет или создав отдельную учетную запись только для вашей сдачи. Сводки новостей Current следуют той же идее. Каждая покупка округляется до ближайшего доллара, и эта сумма помещается в вашу сберегательную капсулу.

Чтобы наилучшим образом сэкономить деньги при минимальной заработной плате, подумайте о том, чтобы изменить образ жизни. Например, сокращение количества приемов пищи вне дома — даже если это просто доставка еды из машины — будет иметь большое значение для вашего бюджета.

В большинстве продуктовых магазинов есть приложения, которые можно использовать для поиска купонов и специальных предложений. Используйте их, чтобы начать планировать свое питание заранее. Это не только сэкономит вам деньги, но и будет более здоровым способом питания. Ограничьте прием пищи вне дома особыми случаями или в качестве поощрения за достижение финансовой цели, но сделайте это исключением, а не нормой.

Совместное проживание и небольшие сбережения

Совместное проживание — отличный способ сэкономить деньги, особенно если у вас нет большого располагаемого дохода. Если у вас есть комната, которой вы не пользуетесь, вы можете сдать ее в аренду. Как вариант, ищите совместное жилье.

Любая форма совместного жилья будет более доступной, чем аренда жилья самостоятельно. Кроме того, иметь собственное жилье часто означает платить больше за коммунальные услуги и обслуживание. Если вы поставили перед собой цель делить жилье на несколько лет, возможно, вы накопили достаточно денег, чтобы подумать об аренде собственного помещения.

Ищите любую возможность сэкономить. Подумайте о покупках в комиссионных магазинах, поищите распродажи в гараже и просмотрите группы бесплатных подарков на Facebook. Вы можете найти все виды одежды, мебели и развлечений, не заплатив очень много денег или даже не заплатив вообще ничего.

Вы можете взять напрокат книги и фильмы в местной библиотеке, а овощи и другие продукты можно найти в городских и общественных садах. Некоторые общественные центры предлагают бесплатное питание для людей без вопросов.

Некоторые общественные центры предлагают бесплатное питание для людей без вопросов.

Предприняв множество шагов для получения небольших сбережений, вы можете собрать их вместе, чтобы получить большие сбережения.

Осторожное использование кредитной карты

Если у вас есть кредитная карта, может показаться, что это простой способ получить вещи сейчас и не беспокоиться об оплате на потом. Тем не менее, многие люди годами застревают в долгах по кредитным картам. Вы должны быть осторожны с тем, как вы используете свои кредитные карты — используйте их только в экстренных случаях или для небольших, контролируемых покупок, чтобы вы могли со временем улучшить свой кредитный рейтинг. Когда вы докажете, что являетесь надежным потребителем, вы можете претендовать на вознаграждения, предложения кэшбэка и другие программы.

Но, как советует The New York Times , относитесь к своей кредитной карте как к наличным деньгам, то есть к ней неудобно обращаться. Если вы осмотрительны в использовании кредитной карты, это может быть удивительно эффективным способом экономии денег.

Если вы осмотрительны в использовании кредитной карты, это может быть удивительно эффективным способом экономии денег.

Сбережения со временем увеличиваются

Принимая эти меры, вы можете сэкономить деньги, даже если ваша заработная плата минимальна. Хотя эти изменения небольшие, они могут накапливаться в течение нескольких месяцев и лет.

Как может выглядеть ваш бюджет, если вы получаете федеральную минимальную заработную плату. (декабрь 2021 г.). Си-Эн-Би-Си.

Выяснить, что делать с неожиданной удачей. (ноябрь 2019 г.). Форбс .

Психологическая причина, по которой кредитные карты заставляют вас тратить как Кардашьян. (сентябрь 2019 г.). Инверсия .

Этот простой трюк может сэкономить вам сотни долларов. (июнь 2017 г.). Новости Эн-Би-Си.

78% американцев сэкономили примерно 245 долларов во время пандемии, не выходя куда-нибудь поесть. (май 2020 г.). Си-Эн-Би-Си.

Самый простой способ похудеть: любой ценой избегать ресторанов.