ЦБ вновь снизит ставку. Когда выгоднее открыть вклад и взять кредит в 2022 году

В пятницу Центробанк примет решение об уровне ключевой ставки. По прогнозам экономистов и финансистов, ее опустят с нынешних 8% годовых до 7,5%. Эксперты, опрошенные «Газетой.Ru», не исключили снижения ставки до 6,5-7% к концу года. С учетом этого вкладчикам стоит поторопиться, а желающим взять кредит – наоборот, стоит подождать. Впрочем, если покупку нужно совершить в ближайшие месяцы, затягивать с оформлением займа не стоит — к декабрю товары могут подорожать.

На заседании совета директоров 16 сентября Центробанк уменьшит ключевую ставку до 7,5% годовых. Такой прогноз «Газете.Ru» дали в «Россельхозбанке», «Зените», Уральском банке реконструкции и развития (УБРиР) и рейтинговом агентстве «Эксперт РА».

«Наиболее вероятное решение – снижение ключевой ставки на 0,5 процентных пункта до 7,5% годовых. Инфляционные ожидания населения все меньше, цены замедлили рост. С июня мы наблюдаем дефляцию. Оборот розничной торговли падает, ставки денежного рынка тоже. Курс рубля относительно устойчив», — объяснил руководитель центра макроэкономического и регионального анализа и прогнозирования «Россельхозбанка» Дмитрий Тарасов.

С июня мы наблюдаем дефляцию. Оборот розничной торговли падает, ставки денежного рынка тоже. Курс рубля относительно устойчив», — объяснил руководитель центра макроэкономического и регионального анализа и прогнозирования «Россельхозбанка» Дмитрий Тарасов.

Снижения ставки на 0,5 п.п. ожидают девять из 12 опрошенных Bloomberg экономистов. Еще по одному участнику опроса агентства полагают, что Банк России может оставить ставку на уровне 8%, снизить ее до 7,25% или 7,75%.

Какая ставка будет в конце года

Главный экономист «Эксперт РА» Антон Табах считает, что в конце года ключевая ставка достигнет 7–7,25% годовых.

«В октябре — декабре ЦБ, вероятно, вернется к шагам понижения по 0,25 процентных пункта. Затем возможна пауза», — предположил эксперт.

По его мнению, при принятии решения по ставке ЦБ будет исходить из желания поддержать структурную трансформацию экономики без сильного увеличения инфляции в процессе.

Аналитик банка «Хоум Кредит» Станислав Дужинский не исключил, что ключевая ставка к концу года будет снижена до уровня 6,5–7% годовых.

«К концу года рост цен может замедлиться до 12–13% в годовом выражении. В то же время за счет непростых внешних условий экономическая ситуация остается сложной. Падение ВВП в этом году, скорее всего, составит около 5%. В этих условиях возможно более сильное снижение ставки», — объяснил прогноз эксперт.

С ним согласился управляющий директор «Иволга капитал» Дмитрий Александров.

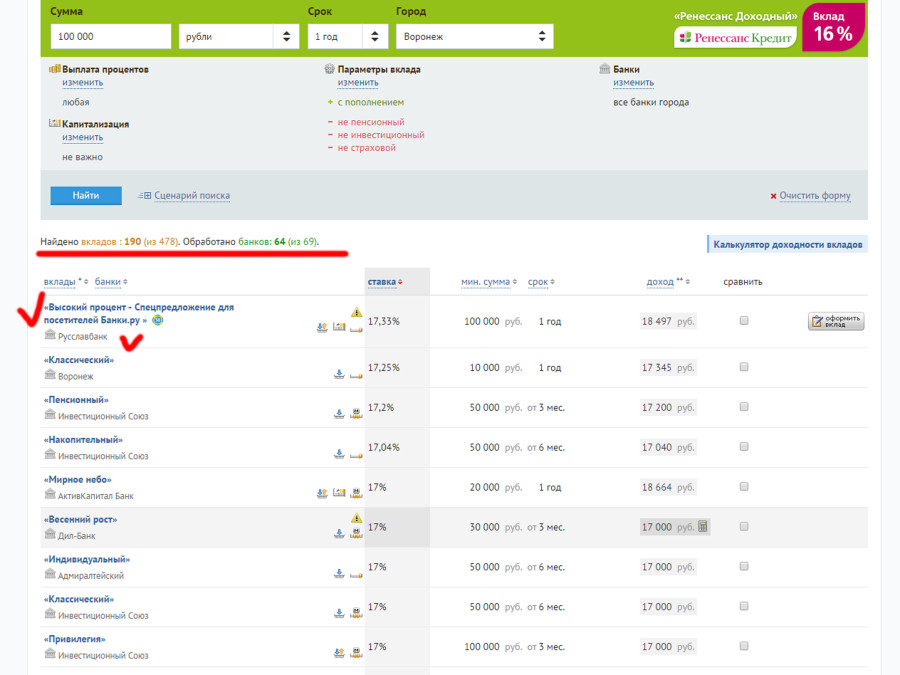

Когда открывать вклад

Эксперты, опрошенные «Газетой.Ru», посоветовали не медлить с открытием вклада. По их прогнозам, ставки по депозитам могут упасть в среднем на 0,25 процентных пункта после решения ЦБ.

«Если не произойдет никаких экономических шоков, к концу года ставки по депозитам еще снизятся. Значит, сейчас – самое выгодное время для открытия вклада. Тем более сейчас многие банки проводят сезонные акции. Ставки по акциям доходят до 8% годовых», — подчеркнули в пресс-службе «Новикомбанка».

Эту точку зрения поддержали в «Почта Банке».

«В сентябре для вкладчиков сложилась отличная возможность разместить деньги.

Именно на сентябрь приходятся большие объемы планового завершения вкладов, открытых в марте 2022 года на полгода. В тот период большинство вкладов привлекалось на шесть месяцев», — уточнил руководитель службы пассивов и комиссионных продуктов «Почта Банка» Геннадий Чаусов.

По его словам, многие банки сейчас активно продвигают промовклады с повышенными ставками от 7 до 9,15% годовых.

«Мы советуем вкладчикам воспользоваться моментом и переложить накопления по выгодным ставкам. После сентября таких предложений уже не будет», — предупредил Чаусов.

По прогнозам банка «Русский стандарт», депозитные ставки останутся привлекательными еще несколько дней.

«В дальнейшем ожидается их снижение на рынке. Пожалуй, в этом году не стоит ждать специальных депозитных предложений к Новому году. Если у вас есть свободные деньги, лучше вложить их сейчас», — считают в кредитной организации.

Эксперт «БКС Мир инвестиций» Валерий Емельянов не исключил, что к Новому году могут появиться праздничные спецпредложения на 1–1,5 п. п. выше, чем по основным вкладам.

п. выше, чем по основным вкладам.

«Но к тому моменту и базовая ставка по депозитам может быть на 2 п.п. ниже, чем сейчас. То есть в лучшем случае в отдельных продуктах ставки будут такие же, как сейчас», — добавил он.

Зампред «Абсолют банка» Антон Павлов обратил внимание, что максимально выгодные условия сейчас действуют по вкладам на срок около года.

В «Русском стандарте» посоветовали открывать вклад в валюте, в которой номинированы зарплата и траты.

«Такой подход делает комфортным и более предсказуемым планирование бюджета», — объяснили в банке.

Когда брать кредит

Ставки по кредитам тоже будут снижаться, ожидают эксперты. Впрочем, этот процесс будет более медленным, чем в случае вкладов. По прогнозам Павлова, кредитные ставки могут упасть на 0,5-1 процентный пункт. И если со вкладами стоит поторопиться, то с кредитами нет, добавил Емельянов.

«С кредитами — наоборот. Лучше дождаться максимального падения ключевой ставки.

Особенно если вас интересует крупная сумма на долгий срок. По автокредитам ставки могут снизиться с нынешних 16 до 12% годовых. По кредитным картам с нынешних 26–32% до 20–24%. По ипотеке средневзвешенная ставка и так ниже ключевой (6,7%). С учетом льготных программ она вряд ли будет сильно падать дальше. Исключение — вторичный рынок, где все еще займы обходятся дорого (9,2%). Там возможно снижение до 7,5–8% к концу года и до 7% в следующем», — заявил эксперт.

По автокредитам ставки могут снизиться с нынешних 16 до 12% годовых. По кредитным картам с нынешних 26–32% до 20–24%. По ипотеке средневзвешенная ставка и так ниже ключевой (6,7%). С учетом льготных программ она вряд ли будет сильно падать дальше. Исключение — вторичный рынок, где все еще займы обходятся дорого (9,2%). Там возможно снижение до 7,5–8% к концу года и до 7% в следующем», — заявил эксперт.

Павлов не советует ждать наиболее низких ставок по кредитам, если покупку нужно совершить прямо сейчас.

«Нужно понимать, что ставки снижаются, а цены на некоторые товары растут.

Поэтому , возможно, самая низкая ставка будет в декабре. Однако цены к этому моменту могут вырасти. И сэкономив на процентах, клиент потом переплатит за сам товар», — объяснил эксперт.

Эту точку зрения поддержал Александров.

«Из-за нестабильной ситуацией с поставками, возможно, целесообразнее несколько переплатить за кредит, но гарантированно купить товар. А не ждать удачных ставок, но упустить саму цель кредита», — резюмировал Александров.

Выбор банка в Германии для иностранцев

Все чаще иностранцы спрашивают, какой банк лучше выбрать в Германии? И не важно, планируете ли вы открывать счет в связи с переездом, или возможно просто хотите хранить средства в надежном иностранном финучреждении. Казалось бы, в этой стране каждое из них в своем роде безупречно. Здесь у всех замечательная репутация, хорошие условия, клиентоориентированность и отличный сервис, однако когда дело доходит до выбора, потенциальный клиент теряется среди потока информации и банковских наименований.

Оглавление

- Какой банк лучше выбрать в Германии: типы и особенности местных учреждений

- Универсальные банки

- Специальные финучреждения

- Перечень самых известных финучреждений страны

- Какой банк лучше выбрать в Германии: критерии выбора

- Какой банк лучше выбрать в Германии: процедура открытия

- Какой банк лучше выбрать в Германии, и почему именно ФРГ?

- Какой банк лучше выбрать в Германии: популярные вопросы

В ФРГ на данный момент имеется более 1500 уникальных финучреждений, каждое из которых имеет десятки, а то и сотню филиалов. Конечно же здесь сложно не растеряться. В этой статье расскажем, как построена местная система, какие типы учреждений существуют и на что обращать внимание, чтобы облегчить себе выбор.

Конечно же здесь сложно не растеряться. В этой статье расскажем, как построена местная система, какие типы учреждений существуют и на что обращать внимание, чтобы облегчить себе выбор.

Если вы хотите незамедлительно решить вопросы по открытию счета в немецком банке иностранцу, напишите нам письмо на электронную почту info@offshore-pro.info. Наши эксперты предоставят вам полноценную консультацию.

Какой банк лучше выбрать в Германии: типы и особенности местных учреждений

Первое, что нужно знать это в общем, как выглядит структура местной системы. А она состоит из трех уровней:

- На первом уровне кооперативные учреждения;

- Дальше государственные, общественно-правовые;

- На третьем уровне частные и коммерческие банки.

Монополистом и основным контролирующим органом выступает Deutsche Bundesbank.

Далее разделение происходит еще на несколько категорий, сюда входят универсальные, специальные и директ-банки. А эти в свою очередь делятся еще на несколько подкатегорий. Однако, давайте обо всем по-порядку.

Однако, давайте обо всем по-порядку.

Универсальные банки

Это такие типы организаций, которые предлагают клиентам максимально широкий спектр услуг. Сюда обычно входит:

- Кредитование;

- Депозитные вклады;

- Хранение ценных бумаг или металлов;

- Возможность проводить безналичные расчеты и тому подобное.

В свою очередь универсальные банки делятся на кредитные, сберегательные и корпоративные. Опишем особенности каждого типа.

- Кредитные универсальные учреждения — те в которых основная специализация это выдача краткосрочных и долгосрочных кредитов. Это основной их продукт.

- Корпоративные учреждения — довольно интересный тип организаций, где каждый вкладчик своего рода акционер с равноценным правом голоса. Сейчас в ФРГ существует более 1000 подобных кооперативов и все они имеют превосходную репутацию, а еще славятся надежностью и качеством своих услуг. Наибольшим кооперативом на сегодняшнее время считается Sparda-Bank.

- Сберегательные кассы.

Таких касс в ФРГ тоже много, а именно около половины тысячи. Однако их клиентами редко выступают индивидуальные лица. В основном это администрации городов и регионов.

Таких касс в ФРГ тоже много, а именно около половины тысячи. Однако их клиентами редко выступают индивидуальные лица. В основном это администрации городов и регионов.

Таких касс в ФРГ тоже много, а именно около половины тысячи. Однако их клиентами редко выступают индивидуальные лица. В основном это администрации городов и регионов.

Таких касс в ФРГ тоже много, а именно около половины тысячи. Однако их клиентами редко выступают индивидуальные лица. В основном это администрации городов и регионов.Специальные финучреждения

Если с универсальными все менее более понятно, то дальше идут по списку специальные банки, специализирующиеся на каких-то сложных и узкопрофильных операциях. Например, если нужен какой-то целевой кредит, или сложная операция с большой суммой депозита, вам дорога именно в такое вот специализированное учреждение.

Такие организации тоже делятся на несколько подтипов:

- Строительные сберкассы. Клиенты делают небольшие взносы в течение определенного периода времени, а затем получают выгодные условия по ипотеке, или дешевые кредиты для покупки жилья.

- Teilzahlungsbanken. Если вы хотите взять рассрочку, авто на выплату или какой-то товар, стоимость которого хотели бы оплачивать частями, то вам именно сюда.

- Realkreditinstitute. Если вы юридическое лицо, и вам нужен большой кредит под застройку объекта недвижимости, то обращайтесь в такое учреждение.

Ну, и напоследок, несколько слов о директ-банках и Filialbank. В чем их основное отличие? Direktbank не имеет никакого физического офиса или отделения, и вся работа как персонала так и клиентов происходит исключительно в онлайн режиме и дистанционно. Многих это привлекает еще и тем, что обычно обслуживание в таких учреждениях стоит на порядок дешевле, ведь банк не платит за аренду помещений, коммунальные платежи и так далее. Если же хочется «живого» общения с сотрудниками выбирайте Filialbank.

Перечень самых известных финучреждений страны

Ну и в итог этого раздела, уместно вспомнить несколько самых популярных банков Германии в не зависимости от формы и типа:

- На первом месте Deutsche Bank, который является крупнейшим и своего рода универсальным;

- Далее по величине и популярности разместился Commerzbank, главный офис которого базируется во Франкфурте-на-Майне.

- Comdirect — один из Direktbank;

Это те, которые точно достойны внимания. Однако выслушав ваши пожелания и потребности, наши специалисты смогут предложить вам еще больший выбор.

Однако выслушав ваши пожелания и потребности, наши специалисты смогут предложить вам еще больший выбор.

Какой банк лучше выбрать в Германии: критерии выбора

Итак, вы ориентируетесь в том, как построена местная система. Из вышесказанного понятно, что зная свою основную цель открытия счета, уже можно примерно сориентироваться какое учреждение для этого лучше подойдет. Кроме этого, проанализируйте следующие критерии:

- Месячная стоимость обслуживания. Иногда эта сумма может составлять несколько десятков евро, а иногда ничего. Также, некоторые учреждения бесплатно обслуживают клиентов только при наличии у них определенного уровня заработка или же баланса. Поэтому, уточняйте это заранее;

- Стоимость местной кредитки, а также условия ее получения.

- Существуют ли какие-то дополнительные сборы за выдачу карточки. В идеале все должно быть бесплатно;

- Есть ли комиссия за перевод средств. Иногда такая комиссия существует даже если транзакции происходят в пределах ФРГ. Это не совсем выгодно. Также стоит уточнять комиссию международных транзакций.

- Проценты по кредитованию, депозитам и условия по снятию наличных. Иногда вложив средства на депозит, клиент не может их снять пока не истечет срок договора. Это не всегда удобно, ведь ситуации бывают разные. Уточняйте и этот пункт заранее.

- Оцените наличие мобильного приложения, клиентоориентированность, сервис и наличие большого количества терминалов и банкоматов от выбранного учреждения. Наличие всего этого впоследствии делает жизнь значительно комфортнее.

Это не совсем выгодно. Также стоит уточнять комиссию международных транзакций.

Это не совсем выгодно. Также стоит уточнять комиссию международных транзакций.Также имеет значение непосредственно тип счета. В ФРГ их несколько, однако самыми популярными считается Girokonto, который есть практически у каждого совершеннолетнего бюргера. Среди плюсов универсальность, простота в пользовании, отсутствие комиссий. Однако если вашей основной целью являются не постоянные платежки на территории ФРГ, а просто хранение или накопление средств, то лучше выберите Festgeld или Tagesgeldkonto.

Какой банк лучше выбрать в Германии: процедура открытия

После того, как вы определились с фин учреждением, можно переходить к процессу подачи заявки и заключению договора. На этом этапе важно также, проживаете вы в стране или нет. Являетесь ли резидентом? Физическое вы лицо или юридическое. Ведь каждый из этих фактов, требует сбора индивидуального пакета документов, то есть для всех нет какого-то одного перечня.

На этом этапе важно также, проживаете вы в стране или нет. Являетесь ли резидентом? Физическое вы лицо или юридическое. Ведь каждый из этих фактов, требует сбора индивидуального пакета документов, то есть для всех нет какого-то одного перечня.

Однако, рассмотрим стандартный вариант, как обычно, все происходит.

- Подача заявки и документов. Сюда входит паспорт (заграничный и национальный), прописка, справка с места работы. Если вы не имеете целью жить в стране и не имеете здесь жилья, позаботьтесь об этом заранее. Возможно в Германии живет кто-то из знакомых, что мог бы предоставить вам свой адрес, на который затем может приходить банковская корреспонденция. Если же речь о юридических лицах, то к вышеупомянутому следует добавить еще все корпоративные документы.

- Идентификация. Далее будет проводиться идентификация личности. Вариантов два: видеосвязь, где потенциальный клиент по видео общается с клерком, показывает свой паспорт и отвечает на ряд вопросов. Или же эта самая процедура только в отделении.

- Напоследок, процесс заключения договора. Следующие несколько недель готовьтесь постоянно проверять мессенджеры и электронную почту, ведь будут поступать различные доступы, инструкции и остальная информация.

К слову, иногда бывает и такое, что вам отказывают открыть счет. Это может случиться если вы не можете доказать чистоту своих доходов. У вас нет постоянной работы. Вы не предоставили менеджерам немецкого физического адрес, или же затрудняетесь ответить с какой целью вообще вам нужен вклад в этой стране.

Если вы не знаете какой банк лучше выбрать в Германии, чтобы результат был точно положительным, наши специалисты помогут сделать правильный выбор.

Какой банк лучше выбрать в Германии, и почему именно ФРГ?

Франция, Швейцария, Бельгия — и это далеко не весь перечень стран достойных внимания иностранных вкладчиков. Однако, почему все чаще люди выбирают Федеративную республику? Причин много, но мы решили собрать несколько самых популярных и важных:

- Безупречная репутация. Ни одно существующее в ФРГ финучреждение не имеет за спиной каких-то негативных историй. Здесь во всех стабильно хорошая репутация, что вселяет большое доверие.

- Стабильная экономика и отсутствие инфляции. Очень низкая вероятность, а если откровенно, то и вовсе нулевая, что банк через некоторое время внезапно обанкротится. По крайней мере если анализировать минимум последних 15-20 лет, таких историй не найдется.

- Отсутствие лимитов при переводе или снятии средств. Особенно это оценят юридические лица.

- Удобное и комфортное сотрудничество с международными партнерами. Осуществлять международные транзакции станет очень просто, быстро, а еще с минимальными комиссиями.

- Большая безопасность и надежность средств и данных клиентов. В ФРГ никогда не случается утечка конфиденциальной информации в результате хакерских атак. А все вклады обычно дополнительно застрахованы.

- Отличный сервис и круглосуточная поддержка клиентов.

- Возможность хранить деньги сразу в нескольких валютах.

Ни одно существующее в ФРГ финучреждение не имеет за спиной каких-то негативных историй. Здесь во всех стабильно хорошая репутация, что вселяет большое доверие.

Ни одно существующее в ФРГ финучреждение не имеет за спиной каких-то негативных историй. Здесь во всех стабильно хорошая репутация, что вселяет большое доверие.

На самом деле это лишь минимальная часть всех преимуществ, которые получают клиенты. Конечно самым большим бонусом является выгодное кредитование и депозиты. Ради этого в принципе большинство и хотят стать клиентами именно немецких банков

Какой банк лучше выбрать в Германии: популярные вопросы

Довольно часто от наших клиентов поступает ряд вопросов, вроде того, как пользоваться мобильным приложением? На самом деле все, как и в странах СНГ, нужно просто скачать приложение нужного финучреждения, зарегистрироваться и в дальнейшем осуществлять вход через логин и пароль, или же с помощью отпечатка пальца. Иногда, организация в целях безопасности, каждый раз отправляет клиентам секретный смс-код, который также надо вводить. По поводу меню, то не всегда есть возможность настроить русский язык.

Также, популярным есть вопрос на счет налогов. Если вы не живете в Федеративной республике, то и налогов никаких не будет платить, даже если будете здесь иметь денежный вклад.

Если вы желаете узнать подробную информацию о том, как открыть счёт в банке Германии физическому лицу, прочитайте следующую статью.

Для открытия корпоративного счёта в ФРГ воспользуйтесь информацией по ссылке.

Если вас интересует, какой банк лучше выбрать в Германии, или как стать его клиентом не будучи резидентом, обращайтесь за дополнительной консультацией в нашу компанию. Напишите нам на электронную почту info@offshore-pro.info, и наши эксперты предоставят вам полноценную консультацию.

Какие специальные финансовые учреждения есть в Германии для открытия счетов?

Такие организации делятся на несколько подтипов:

Строительные сберкассы. Клиенты делают небольшие взносы в течение определенного периода времени, а затем получают выгодные условия по ипотеке.

Teilzahlungsbanken — если хотите взять рассрочку, авто на выплату или какой-то товар, стоимость которого хотели бы оплачивать частями.

Realkreditinstitute — если вы юридическое лицо, и нужен большой кредит под застройку, то обращайтесь в такое учреждение.

Есть еще Direktbank — они не имеют никакого физического офиса или отделения, и вся работа происходит в онлайн режиме.

По каким критериям стоит выбирать банк в Германии для открытия счета в 2020 году?

Немецкий банк лучше выбирать по следующим критериям:

Месячная стоимость обслуживания. Иногда эта сумма может составлять несколько десятков евро, а иногда ничего.

Стоимость эмиссии банковской карты.

Существуют ли какие-то дополнительные сборы за выдачу карточки.

Есть ли комиссия за перевод средств.

Проценты по кредитованию, депозитам и условия по снятию наличных.

Оцените наличие мобильного приложения, клиентоориентированность, сервис и наличие большого количества терминалов и банкоматов от выбранного учреждения. Наличие всего этого впоследствии делает жизнь значительно комфортнее.

Из каких этапов состоит процедура открытия банковского счёта в Германии?

Рассмотрим стандартный вариант открытия личного счета:

Подача заявки и документов. Сюда входит паспорт (заграничный и национальный), прописка, справка с места работы. Возможно в Германии живет кто-то из знакомых, что мог бы предоставить вам свой адрес, на который затем может приходить банковская корреспонденция.

Сюда входит паспорт (заграничный и национальный), прописка, справка с места работы. Возможно в Германии живет кто-то из знакомых, что мог бы предоставить вам свой адрес, на который затем может приходить банковская корреспонденция.

Далее будет проводиться идентификация личности. Вариантов два: видеосвязь, где потенциальный клиент по видео общается с клерком, показывает свой паспорт и отвечает на ряд вопросов. Или же личная встреча.

Заключение договора. Следующие несколько недель будут поступать различные доступы и инструкции.

Банковские вклады и депозиты в Россельхозбанке в рублях и валюте для физических лиц под проценты в 2020 году

Вклады и сбережения- Вклады с повышенными ставками «Премиум Доходный», «Премиум Комфортный», «Премиум Пополняемый» в рамках пакета услуг «Премиум»

- Вклады с максимальными ставками среди всех вкладов АО «Россельхозбанк» «Ультра Доходный», «Ультра Комфортный», «Ультра Пополняемый» в рамках пакета услуг «Ультра»

- Выплаты АСВ / Страхование вкладов

- Информация для вкладчиков

- Оформление документов в целях валютного контроля

Внимание!

С 29. 07.2022 прекращается прием денежных средств в новые вклады, а также пролонгация ранее открытых вкладов «Накопи на мечту», «Пополняемый», «Комфортный» в долларах США.

07.2022 прекращается прием денежных средств в новые вклады, а также пролонгация ранее открытых вкладов «Накопи на мечту», «Пополняемый», «Комфортный» в долларах США.

Внимание!

Открытие новых накопительных счетов в долларах США Банком не осуществляется с 29 июля 2022. Ранее открытые накопительные счета в долларах США обслуживаются в соответствии с условиями договора банковского счета, заключенного с клиентом.

Внимание!

Акция! «Выгодное решение» для физических лиц, в рамках которой клиентам предоставляется возможность осуществления досрочного расторжения вкладов с сохранением процентной ставки.

Период проведения Акции — с 29.07.2022 по 30.09.2022.

Подробнее

Внимание!

С 15.09.2022 прекращается прием денежных средств в новые вклады, а также пролонгация ранее открытых вкладов «Доходный» в долларах США и евро на сроки свыше 1 года 1 месяца.

Внимание!

С 08.08.2021 вводятся в действие новые условия по вкладу «Пенсионный Плюс» для физических лиц.

Пролонгация ранее открытых вкладов «Пенсионный Плюс» с 08.08.2021 будет осуществляться по новым условиям».

«Подробнее»

|

Название |

Возможно открытие через дистанционные каналы обслуживания |

Выплата процентов |

Срок вклада (дней) |

Валюта и минимальный размер первоначального взноса |

Пополнение вклада |

Расходные операции с сохранением процентной ставки |

Максимальная сумма вклада |

Максимальная ставка по вкладу |

|---|---|---|---|---|---|---|---|---|

|

Вклад |

По выбору: в конце срока или ежемесячно, на счет или капитализация |

от 91 до 1460 |

RUR 3 000 |

Без ограничений |

RUR до 7,40% |

|||

|

Вклад |

Ежемесячно: на счет или капитализация |

от 91 до 1095 |

RUR 3 000 |

RUR 10 000 000 |

RUR до 5,75% |

|||

|

Вклад |

Ежемесячно: на счет или капитализация |

от 91 до 1095 |

RUR 10 000 |

RUR 10 000 000 |

RUR до 5,75% |

|||

|

Вклад |

В конце срока или ежемесячно на счет |

от 91 до 1460 |

RUR 500 |

Без ограничений |

RUR до 7,40% |

|||

|

Вклад |

Ежемесячная капитализация |

395, 730, 1095 |

RUR 500 |

RUR 10 000 000 |

RUR до 4,25% |

|||

|

«Накопительный счёт |

Ежемесячная капитализация |

Бессрочно |

RUR 0 |

Без ограничений |

RUR 8,00% |

|||

|

«Накопительный счёт |

Ежемесячная капитализация |

Бессрочно |

RUR 0 |

Без ограничений |

USD 0,01% CNY 0,10% |

|||

|

Вклад |

В конце срока |

540 |

RUR 10 000 |

Без ограничений |

RUR до 8,00% |

|||

|

Вклад |

Ежеквартально, капитализация |

Без ограничений |

RUR 10 |

Без ограничений |

RUR 0,01% |

Заявление о размещении вклада (срочный вклад) (PDF, 436 Кб)

Заявление о размещении вклада (вклад «До востребования») (PDF, 524 Кб)

Условия размещения физическими лицами банковских вкладов в АО «Россельхозбанк» (PDF, 912 Кб)

Процентные ставки по вкладам в рублях РФ и иностранной валюте, действующие с 15.

Процентные ставки по банковскому счету физических лиц «Накопительный счет», действующие с 01.08.2022 года (PDF, 201 Кб)

Условия размещения физическими лицами банковских вкладов (редакция, действующая с 01.06.2022) (PDF, 912 Кб)

О налогообложении доходов по вкладам и счетам О порядке выплат наследуемых сумм по вкладам и счетам

Положить деньги под проценты: выбор банка и условий

Как правильно положить деньги под проценты, чтобы они сохранились и накапливались? Вклады в банковских учреждениях относятся к той категории инвестиционных рычагов, которые доступны всем людям без исключения. В том числе тем, кто очень далек от финансового мира. Вклад денег в банк под проценты в первую очередь дает возможность защитить средства от инфляции, при этом помогая еще и немного заработать.

По факту просто положить деньги в банк под проценты – это простейшая форма инвестиций, о которой задумывался каждый. Но это один из самых низкодоходных, но в то же время самых безопасных способов вложения денег. Большинство депозитов подкреплены различными банковскими программами и страховыми фондами,гарантирующими, что вкладчики смогут получить свои средства, даже если конкретный банк обанкротится.

Деньги под проценты в банк

Содержание:

- В чем заключаются риски

- Как выбрать кредитное учреждение

- Итак, в какой банк лучше положить деньги

- Какие бывают вклады

- Как рассчитываются проценты и доход

- Как правильно подсчитать доход

- Мнение экспертов о банковских вкладах

В чем заключаются риски

Если вы мечтаете выгодно вложить деньги в банк под проценты, но боитесь что это слишком рискованно, то можно точно сказать, что ваши страхи не обоснованы. Если планируете вложить деньги под проценты в банк на сумму не более 1,4 миллиона, то риски практически отсутствуют. Возврат депозитов в этой ценовой категории застрахован системой банковского страхования. Участие в данной государственной программе является вынужденным для всех банковских организации занимающихся вкладами населения. Поэтому если вы решили вложить деньги под проценты в банк, то о рисках переживать не стоит. Лучше уделить больше внимания прибыльности сделки, получаемым процентам и в какой банк положить деньги.

Возврат депозитов в этой ценовой категории застрахован системой банковского страхования. Участие в данной государственной программе является вынужденным для всех банковских организации занимающихся вкладами населения. Поэтому если вы решили вложить деньги под проценты в банк, то о рисках переживать не стоит. Лучше уделить больше внимания прибыльности сделки, получаемым процентам и в какой банк положить деньги.

Как выбрать кредитное учреждение

После того как вы решились положить деньги в банк под высокий процент остается определиться с тем в какой банк положить деньги под проценты. Прежде чем написать о выборе банка хотелось бы поделиться одной хитростью относительно того как положить деньги под проценты. В случае если вы предполагаете вкладывать средства на сумму боле 1,4 миллиона, то лучше разделить ее на несколько вкладов в различных банках. Либо можно вложить в один банк, но тогда к вопросу, в какой банк положить деньги под проценты, стоит отнестись еще серьезней.

К основным признакам, свидетельствующим о надежности банка можно отнести:

- Рейтинг банка;

- История;

- Отношение к большим иностранным финансовым группам;

- Качество обслуживания сотрудниками;

- Помещение, занимаемое банком и его оформление.

Но не стоит подбирать банковское учреждение, основываясь только на размер вероятного дохода. В данной ситуации это скорей маркетинговый ход, чем выгодная сделка. Если согласно рекламе процентная ставка в конкретном банке выше чем у конкурентов, то это может говорить о том, что у данного кредитного учреждения есть определенные денежные трудности.

Желательно перед тем, как выбрать в какой банк положить деньги под проценты, изучить официальный список банков.

Банк

Итак, в какой банк лучше положить деньги

Чтобы ответить на данный вопрос следует учитывать такие параметры как:

- Надежность банка. Не рекомендуется инвестировать в заведения сомнительного характера. Даже если там обещают процент в пару раз выше, чем в других банках. Хотя некоторым такое решение, куда выгодно положить деньги под проценты может показаться и интересным. Но в данной ситуации просто нет гарантии возврата средств. Какая разница, под какой в какой банк выгодно положить деньги и под какой процент. Если вы просто не получите деньги назад?

- Второй критерий это проценты. Большинство в поисках куда лучше положить деньги под проценты, не знакомы с простейшим правилом. Большие компании предлагают меньшую процентную ставку. А те, что только что открылись, побольше, обещая серьезную прибыль заемщикам. Кроме этого на размер процентов влияют разновидность вклада и условия кредитного соглашения.

- Управляемость. Если у конкретного вклада нет возможности частичного обналичивания либо пополнения, то вся сумма вместе с процентами выдается по завершению срока депозита. Также существуют вклады с возможностью обналичивания и пополнения, а также с капитализацией (о ней будет написано ниже).

Если вы просто не получите деньги назад?

Если вы просто не получите деньги назад?Итак, первым делом выбирая, куда положить деньги под проценты следует составить собственный рейтинг банков,к которым вы испытываете личное доверие и считаете наиболее удобными. После посещаете каждый из них лично и смотрите, что именно они могут вам предложить.

Какие бывают вклады

Как вложить деньги в банк под высокий процент так чтобы это было действительно выгодно? По факту депозиты принято разделять на три категории согласно оперированию деньгами:

- Счет с возможностью дальнейшего пополнения средств;

- Счет с возможностью обналичивания при необходимости (частичного) и пополнения;

- Счет без права снять или пополнить.

Срок вклада следует подбирать исходя из времени в течение, которого могут понадобиться деньги. А если вклад в иностранной валюте то исходя из предполагаемого дохода (причем, тут речь не только о процентах по вложенным средствам, но и о скачках валют). Также стоит учесть, что проценты по инвестициям в валюте немного ниже, чем в рублях. Выбирая валютный вклад важно учитывать уровень инфляции. При формировании валютного вклада служащие банка советуют распределять вклад на три валюты. В случае чрезвычайной ситуации как минимум по одному, но вы выиграете.

В каждом отдельном банке вклады носят различные названия, но их всех можно разделить на следующие категории:

- Срочный;

- Сберегательный;

- До востребования.

Название каждого из депозитов способно само за себя говорить. Например «срочный» открывается на сравнительно небольшой временной отрезок. Обычно это не менее тридцати дней и не более нескольких лет.

Такие вклады делятся еще на две категории:

- Те, по которым проценты начисляются каждый месяц;

- Те, по которым проценты могут быть выплачены только в конце срока.

Обычно во втором случае (с выплатой в конце) доход получается немного выше.

По сберегательным вкладам допустимо осуществлять дополнительные пополнения счета. Срок подобных депозитов от полугода. Проценты начисляются, ежесуточно основываясь на текущую сумму на счету. Но на счет они зачисляются только по завершению минимального срока вклада (полгода).

Последние вклады до востребования не особо доходны. Проценты по ним составляют всего 1% за 12 месяцев. Но при этом у вкладчика есть полный доступ к средствам.

На большинство вкладов действует автоматическая пролонгация. То есть когда их срок подходит к концу если вкладчик их не забрал, то они автоматически продлеваются. Но при этом могут меняться условия. Например, условия срочных вкладов могут быть изменены на условия вкладов до востребования, являющиеся не такими выгодными.

Как рассчитываются проценты и доход

Как рассчитываются проценты и доход

В большинстве случаев расчет депозитов происходит исходя из начисления процентов в течение года. Но при этом существует такое явление как капитализация вклада. Под данным термином понимается причисление дохода, который был получен по вкладу в промежутках к сумме этого же самого вклада. Это дает возможность получать дополнительную прибыль от уже начисленных процентов по данному вкладу.

Подобное начисление прибыли должно быть отдельно прописано в кредитном соглашении. Оно может начисляться в различные временные промежутки, например:

- Каждый день;

- Каждые 30 дней;

- Каждые 3 месяца;

- Каждый год.

В случаях, когда они не были сразу выплачены, они суммируются к общей сумме. Соответственно,в дальнейшем проценты высчитываются уже со всей суммы вместе с доходом от капитализации.

Как правильно подсчитать доход

Перед тем, как положить деньги под проценты, желательно научиться правильно, считать предполагаемый доход. Для этого следует учитывать такие факторы как сумму вклада и срок, на который он сделан. Многие думают, что если положить деньги на вклад под высокий процент, то смогут быстро получить прибыль. Но при этом не знают, как ее считать.

Например, если банк обещал выплатить 10% по вкладу, а деньги пролежали в банке всего три месяца это совсем не означает, что можно будет получить 10% от суммы данного вклада. Тут все зависит от срока. В большинстве случаев банк считает проценты в годах. И получается, что мы делим двенадцать месяцев в году на три месяца, что деньги были в банке, вышло четыре. Теперь десять процентов делим на четыре, и выходит всего два с половиной процента. Это и есть тот доход, который мы сможем получить в данном случае.

Мнение экспертов о банковских вкладах

Банковские вклады это одна из важнейших составляющих любого инвестиционного портфеля. Они олицетворяют ту его часть, что отвечает за надежность. Каждый должен хранить деньги в банке на случай непредвиденных ситуаций. Если что случается, то можно зайти в банк и снять нужную сумму. Но повод должен быть действительно серьезным.

Стоит еще раз обратить внимание с точки зрения инвестиций банковские вклады это надежность, а не та часть инвестиционного портфеля, что отвечает за накопление. В банке деньги защищены практически от всего. В том числе от инфляции. Проблема в том, что проценты по вкладам редко когда превышают показатели инфляции. Поэтому если вы уже позаботились о сохранности ваших средств, самое время составлять новый инвестиционный портфель, при этом, не трогая деньги в банке. Для этого используйте новые инвестиционные инструменты, которые хоть и считаются более рискованными, но способны принести больший доход.

Вклад денег в банк под проценты в первую очередь дает возможность защитить средства от инфляции, при этом помогая еще и немного заработать.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Читайте далее:

лучших сберегательных счетов на сентябрь 2022 года

Раскрытие информации рекламодателем

Объявления, представленные на этой странице, принадлежат компаниям, от которых этот веб-сайт получает компенсацию, что может повлиять на то, как, где и в каком порядке появляются продукты. Эта таблица не включает все компании или все доступные продукты. Bankrate не поддерживает и не рекомендует какие-либо компании.

Почему вы можете доверять Bankrate

Компания Bankrate, основанная в 1976 году, уже давно помогает людям принимать разумные финансовые решения. Мы поддерживаем эту репутацию более четырех десятилетий, демистифицируя процесс принятия финансовых решений и давая людям уверенность в том, какие действия следует предпринять дальше.

Bankrate придерживается строгой редакционной политики, поэтому вы можете быть уверены, что мы ставим ваши интересы на первое место. Весь наш контент создается высококвалифицированными профессионалами и редактируется специалистами в данной области, которые гарантируют, что все, что мы публикуем, является объективным, точным и заслуживающим доверия.

Наши банковские репортеры и редакторы уделяют внимание вопросам, которые больше всего волнуют потребителей — лучшие банки, последние курсы, различные типы счетов, советы по экономии денег и многое другое — чтобы вы могли чувствовать себя уверенно, распоряжаясь своими деньгами.

Федеральная резервная система не была такой агрессивной уже несколько десятилетий

В ответ ставки сбережений растут, так что сейчас самое время сравнить ваши варианты.

APY Большого банка:

0,01%

0,01%

APY Большого банка:

0,01%

0,01%

Сберегательные ставки

Денежный рынок

Денежный рынок IRA

Как выбрать сберегательный счет

Сберегательный счет – это хороший способ сэкономить деньги. Вы захотите выбрать сберегательный счет, который предлагает конкурентоспособную годовую процентную доходность (APY) на ваши деньги. Вы можете выбрать тот, который либо не имеет ежемесячной платы за обслуживание, либо имеет минимальный баланс, который вы можете выполнить, чтобы отказаться от платы.

Вот несколько шагов, которые нужно выполнить, чтобы найти лучшее место для хранения своих сбережений:

1. Определите, на что будут использованы деньги.

2. Выясните, когда вам понадобится доступ к средствам. Деньги на покупку автомобиля в следующем году лучше всего хранить, например, на сберегательном счете.

3. Присмотритесь к ценам. Вам нужно изучить банки и кредитные союзы и сравнить ставки. Проверьте, есть ли какие-либо требования к минимальному балансу или ежемесячная плата за обслуживание, которые могут негативно повлиять на вас в будущем. Как правило, самые высокие ставки в онлайн-банках, но обычный банк или кредитный союз могут предложить конкурентоспособную доходность.

4. Определите свою устойчивость к риску. Деньги, которые должны быть в безопасности и не могут быть потеряны, обычно должны находиться на счете Федеральной корпорации страхования депозитов (FDIC), который находится в пределах ограничений и правил FDIC.

5. Откройте сберегательный счет и внесите средства на свой счет.

6. Рассмотрите возможность создания разделенного прямого депозита для автоматического увеличения ваших сбережений.

Опыт Bankrate в области финансовых консультаций и отчетности

В Bankrate мы регулярно опрашиваем около 4800 банков и кредитных союзов во всех 50 штатах, чтобы предоставить вам одно из наиболее полных сравнений процентных ставок. Все перечисленные ниже сберегательные счета застрахованы FDIC в банках или NCUA в кредитных союзах. Выбирая лучший для вас сберегательный счет, ищите самый высокий доход, а также учитывайте начальные ставки, минимальные остатки и доступность.

Мы стремимся помочь вам принимать более взвешенные финансовые решения. Мы следуем строгим правилам, чтобы рекламодатели не влияли на наш редакционный контент. Наша редакция не получает прямой компенсации от рекламодателей, а наш контент тщательно проверяется для обеспечения точности. Лучшие банки, перечисленные ниже, основаны на таких факторах, как APY, требования к минимальному балансу и широкая доступность.

Лучшие онлайн-сберегательные счета и ставки на сентябрь 2022 года

Вот выбор Bankrate для лучших широко доступных ставок по сберегательным счетам в ведущих онлайн-банках:

Примечание. Показанная годовая процентная доходность (APY) указана по состоянию на 13 сентября 2022 Редакционная группа Bankrate регулярно обновляет эту информацию, обычно раз в две недели. APY могли измениться с момента последнего обновления и могут различаться в зависимости от региона для некоторых продуктов. Bankrate включает в свои списки только банки FDIC или кредитные союзы NCUA.

Bread Savings (ранее Comenity Direct) — 2,15% годовых, минимум 100 долларов США для открытия счета (без доступа к банкомату)

Обзор

Bread Savings (ранее известная как Comenity Direct) застрахована FDIC через Comenity Capital Bank. Высокодоходный сберегательный счет Bread Savings предлагает конкурентоспособную доходность, требует всего 100 долларов для открытия и не требует ежемесячной платы за обслуживание.

CIT Bank — 2,10% годовых, минимальный баланс не требуется для APY

Обзор

CIT Bank, онлайн-банк, теперь является подразделением First Citizens Bank после завершения слияния в январе 2022 года.

Счет Savings Connect CIT Bank приносит самую высокую доходность онлайн-банка. У него также есть счет Savings Builder, текущий счет, счет денежного рынка и компакт-диски.

Граждане — 2,10% годовых, минимальный баланс в размере 5000 долларов США для получения годового дохода (без доступа к банкомату)

Обзор

Citizens — это онлайн-подразделение Citizens Bank. Он предлагает высокодоходный онлайн-сберегательный счет и компакт-диски со сроками от шести месяцев до пяти лет. Сберегательный счет онлайн не имеет платы за обслуживание.

Synchrony Bank — 2,05% APY, минимальный баланс не требуется для APY (доступ к банкомату)

Обзор

Synchrony Bank предоставляет ряд депозитных продуктов для потребителей, включая сберегательные счета и счета денежного рынка, а также ряд компакт-дисков. Как онлайн-банк, он имеет ограниченные накладные расходы, что означает, что он может вернуть эти сбережения клиентам в виде более высоких ставок. Действительно, его сберегательный счет и другие депозитные продукты неизменно входят в число самых прибыльных счетов. Synchrony также имеет высоко оцененный отдел обслуживания клиентов, доступный через онлайн-чат или по телефону семь дней в неделю.

Ally Bank — 2,00% APY, минимальный баланс не требуется для APY и бесплатный расчетный счет (без доступа к банкомату)

Обзор

Ally Bank был основан в 2004 году, его штаб-квартира находится в Сэнди, штат Юта. В 2009 году GMAC Bank был преобразован в Ally Bank. В дополнение к своему сберегательному счету Ally Bank также предлагает счет денежного рынка, текущий счет, который приносит проценты, семь условий обычных компакт-дисков, компакт-диск без штрафных санкций и два компакт-диска с повышенной ставкой.

Barclays Bank — 2,00% APY, минимальный баланс 0,01 доллара США, необходимый для APY (без доступа к банкомату)

Обзор

Barclays часто известен своими кредитными картами, но он также предлагает стабильно высокую доходность своих сберегательных продуктов. Продукты Barclays доступны только в Интернете в США. Barclays предлагает конкурентоспособную и высокую доходность на своем сберегательном счете.

Среди преимуществ онлайн-сберегательного счета в Barclays вы найдете очень конкурентоспособную процентную ставку, отсутствие минимальной суммы для открытия, круглосуточный доступ к средствам, онлайн-переводы в другие банки и из них, а также прямой депозит. Кроме того, у Barclays есть мобильное приложение для сбережений, которое также позволяет вносить/переводить средства.

Barclays — не лучший выбор, если вы ищете банк с полным спектром услуг. Он не предлагает расчетный счет, не принадлежит к сети банкоматов и не имеет отделений. Это лучше всего подходит для тех, кто любит совершать банковские операции в Интернете и ценит его варианты сбережений.

Citibank — 2,00% годовых, минимум 1 доллар США за годовые проценты (доступ к банкомату)

Обзор

Ситибанк, розничное банковское подразделение Citigroup, открыл высокодоходный сберегательный счет под названием Citi Accelerate в 2019 году. . Плата по счету намного выше средней по стране, а также выше, чем многие сберегательные ставки, предлагаемые некоторыми из крупнейших банков страны. Нет требований к минимальному балансу для получения APY и минимума для открытия счета. Но APY доступен только на некоторых рынках.

Discover Bank — 2,00% APY, минимальный баланс не требуется для APY (без доступа к банкомату)

Обзор

Discover Bank предлагает депозитные продукты онлайн с 2007 года. Discover наиболее известен своими кредитными картами. Но он также предлагает сберегательный счет, счет денежного рынка, текущий счет и компакт-диски.

Сберегательный счет Discover Online не является самым доходным счетом. Но он предлагает очень конкурентоспособный APY и не имеет минимального начального депозита и ежемесячной платы.

Обзор

Компания American Express наиболее известна своими кредитными картами. Но он также предлагает конкурентоспособный сберегательный счет. Счет также не имеет комиссий и позволяет вам связать свой внешний банковский счет. Компания также предлагает различные компакт-диски.

Capital One — 1,90% APY, минимальный баланс не требуется для APY (без доступа к банкомату)

Обзор

В дополнение к своим кредитным картам Capital One также предлагает ряд банковских и кредитных продуктов. Помимо счета 360 Performance Savings, который дебютировал в сентябре 2019 года, Capital One также предлагает компакт-диски, сберегательный IRA и текущий счет.

Обзор

Известная инвестиционная компания Goldman Sachs открыла Marcus в качестве подразделения по обслуживанию клиентов. Маркус заработал репутацию человека с конкурентоспособным APY. Кроме того, у Маркуса простой процесс открытия счета, а также простой перевод денег на счета в других банках.

Вариант сберегательного счета от Маркуса не требует минимального депозита для открытия и минимума для получения APY. В дополнение к сберегательным продуктам, Маркус также предлагает ряд вариантов личного кредита, от консолидации долга до улучшения дома.

Popular Direct — 1,90% APY, минимальный баланс $5000 для получения APY (без доступа к банкомату)

Обзор

Через Popular Bank открывается сберегательный счет Popular Direct High Rise. По данным FDIC, Popular Bank был застрахован FDIC в 1999 году.

Что такое сберегательный счет?

Сберегательный счет — это тип финансового счета, который можно найти как в банках, так и в кредитных союзах. По этим счетам, застрахованным на федеральном уровне, обычно выплачиваются проценты, но часто по более низким ставкам, чем по другим процентным финансовым продуктам, застрахованным государством, таким как депозитные сертификаты (CD).

В обмен на более низкие ставки сберегательные счета предлагают большую ликвидность, позволяя до шести типов снятия или перевода за отчетный цикл (и потенциально больше). Это делает сберегательные счета идеальными для хранения денег, к которым вам может понадобиться доступ, если возникнут непредвиденные расходы.

Сберегательные счета могут сыграть решающую роль в вашем финансовом благополучии. В отличие от компакт-диска, который заставляет вас блокировать свои деньги на определенный период времени, для сберегательного счета нет установленного срока погашения. Итак, это хорошее место, чтобы припарковать свой резервный фонд.

Сберегательные счета застрахованы на сумму не менее 250 000 долларов США в банках, поддерживаемых Федеральной корпорацией страхования депозитов (FDIC), и в кредитных союзах, поддерживаемых Национальной администрацией кредитных союзов (NCUA), которая управляет Национальным фондом страхования акций кредитных союзов ( НКУСИФ).

Как работают сберегательные счета?

Сберегательные счета — это ликвидные банковские счета, которые обычно предлагают более высокий APY, чем текущие счета, и к которым можно получить доступ в любое время. Легкий доступ отличает их от депозитных сертификатов, которые требуют от владельцев счетов блокировать сбережения на определенный срок, обычно месяцы или годы, и которые обычно взимают штраф за досрочное снятие денег за досрочное снятие денег.

Хотя можно снять наличные со сберегательного счета, это уменьшит сумму заработанных процентов. Чем выше баланс счета и дольше он остается, тем больше сила сложных процентов будет работать в вашу пользу. Сложные проценты — или начисление процентов сверх процентов — позволяют даже небольшим депозитам со временем увеличиваться.

Благодаря этой функции очень важно сравнивать APY при выборе сберегательного счета (поскольку APY включают сложные проценты, которые вы зарабатываете в течение года). APY — это лучший способ сравнить, сколько процентов вы сейчас зарабатываете или могли бы заработать.

Используйте калькулятор сложных процентов Bankrate для расчета потенциальной прибыли на сберегательный счет.

Делать покупки или снимать средства со сберегательного счета не так просто, как с текущего счета. В отличие от текущих счетов, сберегательные счета обычно не имеют дебетовой карты для совершения транзакций в точках продаж, например, лично или онлайн.

Условия сбережений, которые необходимо знать

- Сложные проценты: Метод расчета процентов, при котором проценты, полученные в течение определенного периода времени, добавляются к основной сумме. Начисление сложных процентов обычно производится ежедневно или ежемесячно, и чем чаще это делается, тем быстрее могут расти ваши сбережения.

- Проценты: Деньги, которые вы зарабатываете, размещая свои средства в банке.

- Процентная ставка: Число, не учитывающее эффект начисления сложных процентов.

- Годовой доход в процентах (APY): Ставка, учитывающая эффект начисления сложных процентов в течение года. Лучше сравнивать доходность, а не процентные ставки.

- Минимальный баланс: Минимальная сумма, необходимая на сберегательном счете, чтобы избежать ежемесячной платы за обслуживание.

- Счет денежного рынка: Тип сберегательного счета, который может предлагать чеки и/или банкомат или дебетовую карту для снятия средств в банкомате. Вот еще о лучших счетах денежного рынка.

Какие существуют типы сберегательных счетов?

Вообще говоря, существует только один тип сберегательного счета. Некоторые сберегательные счета можно назвать сберегательными счетами с высокой доходностью, но это не обязательно означает, что они предлагают более высокую доходность. Счета денежного рынка также подпадают под официальное определение сберегательных депозитных счетов.

Некоторые банки могут также предлагать специальные сберегательные счета для детей, в то время как другие учреждения могут иметь один счет для всех, но разрешать счетам называться сберегательными счетами опеки.

Вот несколько возможных вариантов названия для обозначения владельца(ей) сберегательного счета:

- Индивидуальный счет: Счет, принадлежащий одному лицу. Никто другой не может получить доступ к этой учетной записи. (Исключение может быть, если у кого-то есть доверенность на владельца индивидуального счета.)

- Совместный счет с правом наследования: Если два человека имеют совместный сберегательный счет — без других бенефициаров на счете — и один из совладельцев умирает, счет выплачивается живому владельцу счета.

- Выплачивается в случае смерти (POD): Если на индивидуальном сберегательном счете указан один или несколько бенефициаров, а владелец счета скончался, эти бенефициары получат остаток по счету. Необходимы соответствующие доказательства, как правило, свидетельство о смерти. Бенефициар совместной учетной записи, указанный как POD, не получит права на эту учетную запись, пока не умрет последний владелец учетной записи.

- Закон о единообразных передачах несовершеннолетним/Единый закон о дарениях несовершеннолетним (UTMA/UGMA): Как правило, для этих типов счетов предусмотрены один хранитель и один несовершеннолетний. Опекун управляет счетом несовершеннолетнего до достижения им возраста 18 или 21 года, в зависимости от штата.

Не все сберегательные счета одинаковы. Многие онлайн-банки, например, платят более высокую доходность, чем их традиционные аналоги. При выборе сберегательного счета учитывайте APY, минимальные требования к депозиту и свои финансовые цели. Лучшие сберегательные счета должны обеспечивать конкурентоспособный APY, но также давать вам возможность безопасно снимать или переводить деньги каждый отчетный период.

Онлайн-сберегательные счета и традиционные сберегательные счета

Одно большое различие между сберегательными счетами, предлагаемыми онлайн-банками, и счетами, предлагаемыми традиционными банками, заключается в предлагаемом APY. Онлайн-банки обычно предлагают гораздо более конкурентоспособную доходность. Обычные банки, как правило, предлагают что-то близкое к среднему показателю по стране, который в настоящее время составляет 0,13% годовых, или почти ничего — 0,01% годовых.

Еще одно отличие — доступ к филиалу. Онлайн-банки предлагают сберегательные счета, которые дают клиентам возможность совершать банковские операции из любого места в любое время, но эти онлайн-учреждения, как правило, не имеют отделений, поэтому клиенты не могут посещать их лично для выполнения основных банковских задач. Вот как внести депозит на сберегательный онлайн-счет:

- Прямой депозит

- Депозит мобильного чека

- Депозит через банкомат

- Отправка чеков по почте

- Электронные денежные переводы

- Электронные переводы

В дополнение к отделениям для ведения банковских операций, некоторые банки могут предоставлять банкоматную карту и/или дебетовую карту для доступа к банкомату. В зависимости от банка вы можете перевести деньги электронным способом на счет, который у вас есть в другом банке. Другими возможными вариантами доступа к деньгам являются кассовые чеки или официальные банковские чеки или инициирование банковских переводов, которые, как правило, являются более дорогими методами.

Вот несколько способов снятия средств со сберегательного онлайн-счета в традиционном банке:

- Снятие в банкомате

- Дебетовые карты

- Чеки

- Электронные денежные переводы

- Электронные переводы

- Запрос почтового чека

Сберегательные счета ограничены Положением D, которое ограничивает количество переводов или снятия средств со счета до шести за календарный месяц или отчетный цикл продолжительностью не менее четырех недель.

Переводы, которые аналогичны снятию средств, сделанные онлайн, с помощью чека или каким-либо другим способом, сделанные вкладчиком и подлежащие выплате третьим лицам, относятся к вашему лимиту в шесть транзакций. Снятие средств в банкоматах не засчитывается в лимит на шесть транзакций, и многие банки предлагают доступ к банкоматам для сберегательных счетов.

В конце апреля 2020 года Совет Федеральной резервной системы объявил о временном окончательном правиле внести поправку в Положение D, чтобы потребители могли снимать или вносить средства со сберегательных счетов в неограниченном количестве. Однако банки не обязаны приостанавливать действие правила, поэтому правило шести пределов может по-прежнему применяться.

Требования для открытия сберегательного счета в Интернете

Банки, вероятно, предъявляют несколько иные требования к открытию сберегательного счета в Интернете, хотя большинство из них требуют от граждан США предоставить удостоверение личности и номер социального страхования.

Вот пример требований в трех крупнейших банках США для открытия банковского счета:

Вам нужно отсканировать/предоставить водительские права/удостоверение личности с фотографией?- Банк Америки: №

- Чейз: Интернет-приложение требовало предоставления информации об идентификаторе.

- Wells Fargo: Идентификационные данные можно либо ввести на веб-сайте, либо сфотографировать и отправить удостоверение личности.

Вам нужно отменить замораживание кредита/замораживание ценных бумаг? (если он у вас есть)

- Bank of America: Да.

- Чейз: Да.

- Уэллс Фарго: Возможно. Может потребоваться посещение филиала Wells Fargo.

Вам нужно немедленно пополнить новый счет, используя существующий маршрутный номер/номер счета?

- Bank of America: нет для текущих и сберегательных счетов, но да для компакт-дисков.

- Чейз: Нет. У вас есть 60 дней, чтобы пополнить счет, и он будет закрыт, если вы не пополните счет в течение 60 дней.

- Wells Fargo: Да, требуется депозит в размере не менее 25 долларов США.

Интернет-банки против обычных банков

Интернет-банки | Физические банки | |

| Плюсы |

|

|

Минусы |

|

|

Почему онлайн-банки платят больше процентов?

В некоторых случаях крупнейшие банки по-прежнему выплачивают своим клиентам по сберегательным счетам менее 0,13% годовых — в среднем по стране. С другой стороны, онлайн-банки обычно платят гораздо больше, потому что у них нет затрат, связанных с физическими отделениями, что дает им возможность платить клиентам более высокую прибыль. Хотя онлайн-банки предлагают более высокие нормы сбережений и взимают меньшую комиссию, чем традиционные банки, потребители также должны учитывать свои индивидуальные финансовые потребности, такие как необходимость или желание лично банковских операций в отделении, при выборе места для открытия счета.

Преимущества и риски сберегательного счета

Сберегательные счета, как и все финансовые инструменты, сопряжены с преимуществами и рисками. Целесообразно взвесить все за и против, чтобы понять, подходит ли один из этих счетов для вашего финансового положения.

Льготы

- Безопасность. Сберегательные счета в банке, застрахованном FDIC, застрахованы на сумму не менее 250 000 долларов США, что делает их отличным местом для хранения наличных.

- Ликвидность: при необходимости вы можете получить доступ к своим сбережениям в своем аккаунте. Сберегательные счета допускают только до шести снятий или переводов за отчетный цикл, но вам не придется продавать инвестиции, чтобы получить свои деньги.

- Прибыль. Деньги, которые вы храните на сберегательном счете, со временем приносят проценты и складываются, предлагая возврат на основную сумму.

- Более высокая процентная ставка. Лучшие сберегательные счета обычно приносят больше процентов, чем текущий счет, а некоторые даже имеют более высокую доходность, чем счета денежного рынка.

- Варианты с низкой комиссией. Существует множество вариантов сберегательных счетов с минимальным балансом в 1 доллар США или без минимального остатка. С этими опциями легко избежать платы за обслуживание.

- Доступ: Многие сберегательные счета позволяют получить доступ к своим сбережениям в банкоматах с помощью карты банкомата. Просто убедитесь, что банкомат подключен к сети, чтобы избежать комиссий. Кроме того, снятие наличных в банкоматах не учитывается при расчете лимита в шесть месяцев/выписок.

Риски

- Низкая процентная ставка. Проценты по сберегательным счетам выплачиваются, но часто намного ниже, чем при использовании других сберегательных инструментов, таких как депозитные сертификаты или даже некоторые счета денежного рынка. Это может привести к большим альтернативным издержкам — вы можете найти более высокую прибыль в другом месте.

- Доступность: в отличие от расчетных счетов, на сберегательных счетах есть ограничение на количество снятий и переводов, которые вы можете совершать каждый месяц. Снимайте более шести раз в течение месяца, и вы можете получить штраф за снятие средств.

- Комиссия: Некоторые банки взимают минимальную комиссию за баланс. Эти сборы за обслуживание могут очень быстро поглотить любые заработанные проценты и вашу основную сумму, особенно при низких процентных доходах.

У кого должен быть сберегательный счет?

Большинству потребителей было бы полезно иметь резервный фонд и дополнительные сбережения. Некоторые банки упрощают эту задачу, позволяя потребителям открывать несколько сберегательных счетов для разных сберегательных целей.

Сберегательный счет должен быть частью разнообразного портфеля, который также включает компакт-диски для хранения денег на более длительный срок, а также лучшие инвестиции для накопления пенсионных накоплений. Как правило, сберегательные счета предназначены для денег, которые могут вам понадобиться в краткосрочной перспективе и которые вы не хотите подвергать риску, который может привести к потере основной суммы. Компакт-диски, как правило, лучше подходят для денег, которые можно оставить нетронутыми в течение одного, трех или пяти лет, поскольку компакт-диски обычно взимают штрафы за досрочное снятие средств.

Сберегательные счета предназначены не для всех, в том числе для тех, кто не в состоянии соблюдать требования минимального баланса, что может привести к взиманию комиссий.

Когда следует открывать сберегательный счет?

Сберегательные счета являются идеальным способом создания резервного фонда, но деньги можно использовать для любых финансовых целей, таких как первый взнос за дом, отпуск или наличные на пенсию. Сейчас ставки в онлайн-банках намного ниже, чем в начале 2020 и 2019 годов, и хотя есть ожидания повышения ставок, они могут быть незначительными. Потребители не имеют никакого контроля над низкими процентными ставками, но стоит обеспечить конкурентоспособную доходность, даже когда разница кажется минимальной. Например, 10 000 долларов в год на сберегательном счете под 0,55 процента годовых принесут на 54 доллара больше, чем при 0,01 процента, если предположить, что деньги не снимаются со счета.

Эксперты Bankrate собрали следующие причины для открытия сберегательного счета:

- Сбережения на будущее образование ребенка: Сбережения на колледж — одна из самых больших расходов, с которыми сталкиваются родители. Сбережения для студентов должны быть марафоном, а не спринтом.

- Сбережения для выхода на пенсию. Сберегательный счет — это один из инструментов, который следует использовать для подготовки к выходу на пенсию, и он должен быть частью вашего пенсионного плана.

- Другие краткосрочные, среднесрочные и долгосрочные цели: Различные обстоятельства сбережений потребуют различных планов сбережений.

- Создавайте сбережения на случай чрезвычайных ситуаций. Крайне важно иметь сберегательный счет на случай чрезвычайных ситуаций. Этот счет должен быть в состоянии покрыть расходы как минимум за шесть месяцев.

- Быть готовым — главная причина для сохранения: есть много причин, по которым вам нужно сохранять. Самое главное, потому что никогда не знаешь, что ждет тебя в будущем.

Стоит ли открывать новый сберегательный счет в 2022 году?

Сберегательные счета — это разумный способ откладывать деньги независимо от дохода. Но получение конкурентоспособной доходности имеет значение с течением времени. Например, 10 000 долларов на сберегательном счете под 1% годовых заработают 9 долларов.на 9 больше в год, чем при 0,01 процента. Доходность сбережений обычно является переменной, а это означает, что предлагаемая сегодня APY может измениться в будущем.

Сколько денег вам нужно, чтобы открыть сберегательный счет?

Для начала лучше всего отложить на сберегательный счет средства на проживание в течение трех-шести месяцев. В идеале эта сумма должна быть минимальной, спрятанной в вашем резервном фонде, чтобы покрыть такие вещи, как потеря работы, непредвиденные счета за медицинское обслуживание или ремонт дома. После этого вы можете начать копить на более конкретные цели, например на первоначальный взнос за дом, покупку автомобиля, поездку в отпуск или что-то еще, на что стоит копить.

Подумайте о том, чтобы хранить свои сбережения на случай непредвиденных обстоятельств на отдельном сберегательном счете, чтобы случайно не потратить их на неэкстренные покупки. Кроме того, если ваши сбережения на случай непредвиденных обстоятельств зарабатывают конкурентоспособный APY, нет ничего плохого в том, чтобы экономить больше, чем необходимо для покрытия основных расходов. В экстренной ситуации вы будете рады, что у вас есть подушка.

Некоторые банки могут ограничить сумму, которую вы можете положить на сберегательный счет. Могут быть ограничения на ваш первоначальный депозит, сколько вы можете внести за один раз или сколько денег вы можете хранить на счете.

Эксперты Bankrate составили эти статьи, подобранные по возрасту, чтобы помочь вам сэкономить:

- Сбережения в 20 лет: взрослость — идеальное время для развития хороших привычек сбережений и закладки прочного фундамента на будущее.

- Сбережения в 30 лет: 30 лет — это насыщенный событиями этап жизни, когда многие взрослые переживают важные жизненные события.

- Сбережения в 40 лет: приближаясь к среднему возрасту, пора оценить, насколько хорошо вы экономили и нужны ли изменения.

- Экономия в 50 лет. Поскольку потребители стареют, на этом этапе важно начать планировать, как оплачивать медицинские расходы в последующие годы.

Существуют ли комиссии, связанные со сберегательным счетом?

Сберегательные счета могут взимать комиссию за обслуживание, если требование минимального остатка не соблюдается. Однако для некоторых сберегательных счетов не требуется минимальный баланс или требуется только номинальная сумма — и по-прежнему выплачиваются конкурентоспособные APY. Если требования к минимальному балансу счета слишком высоки, подумайте о том, чтобы найти банк, предлагающий аналогичный APY без требований к минимальному балансу — или более низкий. Найти сберегательный счет без ежемесячной платы — это самый простой способ избежать дополнительных комиссий, которые поглощают ваши процентные доходы или основную сумму.

Плата за использование банкомата вне сети — это еще одна плата, на которую следует обратить внимание, как и плата за закрытие сберегательного счета до определенного периода, обычно от трех до шести месяцев. Банки также могут взимать комиссию за отправку электронных переводов или покупку кассовых или официальных банковских чеков, используя средства на сберегательном счете.

Что общего у лучших сберегательных счетов?

Низкие требования к минимальному начальному балансу, конкурентоспособный APY и низкие или нулевые комиссии являются общими чертами лучших сберегательных счетов. Ежемесячные сборы за обслуживание являются особенно важным фактором, потому что они могут съедать любые заработанные проценты, основную сумму или сберегательный счет с высокими процентами, который приносит особенно высокую доходность.

Хорошей новостью является то, что легко найти учетную запись, которая платит высокую сумму APY без больших комиссий. Вот что следует учитывать при покупке сберегательного счета.

- Высокий APY: Стремитесь к наилучшему APY, который обеспечит максимальную выплату ваших сбережений. Обычно лучшие ставки предлагают онлайн-банки, у которых накладные расходы ниже, чем у обычных банков.

- Низкие комиссии: Счета, которые не взимают комиссию или позволяют легко отказаться от любых ежемесячных комиссий, например, путем поддержания минимального месячного баланса, предлагают наилучшее соотношение цены и качества.

- Легкое снятие средств и депозиты: Сберегательный счет предназначен для приумножения ваших денег, но он также должен быть доступен в случае возникновения чрезвычайных ситуаций. Ищите учетные записи, которые предлагают карту банкомата или мобильный телефон, который позволяет осуществлять одноранговые платежи или переводы со счета.

- Застраховано FDIC: Выберите банк, поддерживаемый FDIC, чтобы сохранить свои сбережения в безопасности — и убедитесь, что ваш счет находится в пределах ограничений и рекомендаций FDIC.

- Бонус к банковскому счету: Некоторые банки предлагают новым клиентам денежный бонус за открытие счета, помогая увеличить ваши сбережения.

- Безопасность: Сберегательные счета и счета денежного рынка в банке, застрахованном FDIC, застрахованы на сумму не менее 250 000 долларов США.

- Ликвидность: Сберегательные счета и счета денежного рынка являются ликвидными счетами, поэтому вы можете снимать с них в любое время — штрафы за досрочное снятие отсутствуют. Сберегательные счета и счета денежного рынка могут ограничивать снятие средств и переводы до шести в месяц.

Дополнения и альтернативы сберегательным счетам

- Счета денежного рынка: Счета денежного рынка – это сберегательные депозитные счета, которые могут предоставлять ограниченные права на выписку чеков или доступ к дебетовой карте.

- Текущие счета. Текущие счета обычно не обеспечивают конкурентоспособной доходности. Есть несколько расчетных счетов с высокой доходностью, но они обычно требуют от вас выполнения определенных требований, помимо минимального остатка, включая наличие прямого депозита или минимального количества транзакций по дебетовой карте. Также высокая доходность может быть ограничена определенной суммой денег.

- Депозитные сертификаты: компакт-диск с фиксированным сроком действия APY обеспечивает одинаковую доходность в течение срока действия компакт-диска. Большинство сберегательных счетов имеют переменную доходность, поэтому компакт-диск — это способ заработать фиксированную сумму APY в течение срока. Однако компакт-диски обычно имеют штраф за досрочное снятие средств, если деньги снимаются преждевременно.

- Компакт-диски без штрафов. Компакт-диски без штрафов могут предлагать более низкую APY, чем обычные компакт-диски, в обмен на большую гибкость: обычно они не взимают комиссию, когда деньги снимаются до истечения срока.

- Взаимный фонд денежного рынка: Взаимные фонды денежного рынка выплачивают проценты и могут разрешать выписку чеков, но они не застрахованы на федеральном уровне.

Сберегательные счета, счета денежного рынка и взаимные фонды

| Экономия | Счета денежного рынка | Взаимные фонды |

|---|---|---|---|

Ликвидность | Деньги могут быть сняты со сберегательного счета в любое время, но переводы и снятия ограничены шестью в месяц/отчетный цикл. Снятие в банкомате не засчитывается в лимит. | Деньги можно снять в любое время, но переводы и снятия ограничены шестью в месяц/цикл выписки. Снятие в банкомате не засчитывается в лимит. | Акции могут быть выкуплены в любое время по текущей стоимости чистых активов. |

Доступ | Некоторые банки предоставляют банкомат или дебетовую карту для удобного снятия средств. | Некоторые банки предоставляют банкомат или дебетовую карту для удобного снятия средств. Также может быть предложено ограниченное выписывание чеков. | Акции могут быть выкуплены в любое время по текущей стоимости чистых активов. |

Прибыль | Обычно больше, чем текущий счет, но ставки могут быть ниже, чем у некоторых счетов денежного рынка. | В среднем счета денежного рынка имеют более высокие ставки, чем сберегательные счета. | Платите меньше, чем самые доходные денежные рынки и сберегательные счета. |

Безопасность | Счета в банках, застрахованных FDIC, застрахованы государством на сумму не менее 250 000 долларов США. | Счета в банках, застрахованных FDIC, застрахованы государством на сумму не менее 250 000 долларов США. | Взаимные фонды не застрахованы федеральным правительством. |

Сборы | Для некоторых счетов не требуется минимальный баланс, чтобы избежать платы за обслуживание. | ММА традиционно имеют более высокие требования к минимальному балансу, чем сберегательные счета. | Эти фонды обычно имеют комиссионные сборы, известные как коэффициенты расходов. |

Сберегательные счета и текущие счета

Текущие и сберегательные счета выполняют разные роли, но важно иметь и то, и другое. Как правило, текущие счета используются для текущих потребностей в денежных средствах, что позволяет проводить столько транзакций, сколько необходимо. Текущий счет, как правило, является местом, где депонируются зарплатные чеки и где хранятся деньги для оплаты счетов. Однако многие платят очень мало процентов или вообще не платят.

Сберегательные счета, с другой стороны, предназначены для хранения наличных и, как правило, не дают возможности выписывать чеки. Их ликвидность более ограничена, но они обычно имеют более высокий APY. Есть, конечно, исключения. Некоторые текущие счета предлагают более высокие APY, чем высокодоходные сберегательные счета, но они обычно имеют более строгие правила для получения процентной ставки, такие как ограничения баланса или минимальные суммы транзакций. Кроме того, счета денежного рынка, тип сберегательного счета, обычно предлагают ограниченные возможности по выписыванию чеков.

Вот некоторые из самых больших различий между текущими и сберегательными счетами:

- Цель: Текущие счета предназначены для транзакций — деньги можно снимать часто с небольшими ограничениями. Сберегательные счета не такие ликвидные; они предназначены для хранения ваших денег в течение более длительного периода времени.

- Сборы. Хотя есть исключения, на расчетных счетах часто взимается плата за услуги и ошибки, например за поддержание слишком низкого баланса или трату больше, чем есть на счете. Сберегательные счета обычно взимают небольшую плату, если таковая имеется.

- Проценты: Многие традиционные текущие счета не приносят проценты, в отличие от сберегательных счетов, хотя доходность может быть не такой надежной, как на компакт-дисках.

От ваших целей зависит, будете ли вы иметь сберегательный счет в том же банке, где у вас есть текущий счет.

Преимущество хранения обоих счетов в одном банке заключается в том, что это упрощает перевод денег между счетами. Также может быть дешевле держать несколько счетов в одном финансовом учреждении — некоторые банки не взимают комиссию при подключении счетов.

Недостатком хранения ваших сбережений и чеков в одном и том же учреждении является то, что вы можете упустить более высокие доходы. Не все банки предлагают как чековые, так и сберегательные продукты, а некоторые банки, предлагающие более высокую доходность по сбережениям, могут не предоставлять чековую опцию.

Часто задаваемые вопросы о сберегательном счете

Количество учетных записей, которые вы должны иметь, может варьироваться. Хотя некоторым вкладчикам лучше хранить все свои средства на одном счете, другим может быть выгодно иметь несколько сберегательных счетов для разных целей. Размещение денег по разным ведрам может быть более эффективной стратегией для тех, кто хочет откладывать на определенные цели или хочет хранить средства на случай чрезвычайных ситуаций отдельно от других сбережений. А некоторые банки помогают, поощряя клиентов создавать несколько учетных записей для конкретных целей сбережений.

Независимо от того, сколько счетов вы решите открыть, избегание счетов с ежемесячной платой за обслуживание или требованием минимального остатка на счете, которые могут повлечь за собой комиссию, является одним из наиболее эффективных способов увеличить ваши сбережения.

«Если вы предпочитаете простой, безопасный и надежный, вы, вероятно, предпочтете только одну учетную запись. Меньше выписок для просмотра, меньше учетных данных для входа в систему, меньше риска мошеннических действий и т. д.» — Рональд Гуай, президент и основатель Rivermark Wealth Management.

Депозитные счета, такие как сберегательные счета, не сообщаются трем кредитным бюро и не фигурируют в кредитных отчетах. Некоторые банки проводят запрос на льготный кредит при открытии депозитного счета. По данным Experian, этот запрос может появиться в вашем кредитном отчете, но не повлияет на ваш кредитный рейтинг.

Деньги, депонированные на сберегательный счет в банке FDIC или в кредитном союзе NCUA, находятся в безопасности. Стандартная сумма страхования депозитов FDIC составляет 250 000 долларов США на вкладчика, на каждый банк, застрахованный FDIC, на каждую категорию собственности.

В кредитных союзах NCUA стандартная сумма страхования акций составляет 250 000 долларов США на одного владельца акций, на застрахованный кредитный союз, для каждой категории владения счетом.Как правило, любые проценты, которые вы зарабатываете на сберегательном счете, считаются налогооблагаемым доходом. Даже если вы не получили налоговую форму 1099-INT из-за того, что сумма процентов, которые вы заработали за год, невелика (менее 10 долларов США), вы все равно должны включить заработанные проценты в свою налоговую декларацию. IRS считает любые проценты, полученные на сберегательном счете, подлежащими налогообложению. Если вы получаете проценты со своего сберегательного счета, вам необходимо будет подать форму 1099-INT в IRS.

Если вы беспокоитесь о своих налоговых обязательствах и откладываете на долгосрочную цель, рассмотрите возможность хранения дополнительных средств в другом типе сбережений или инвестиционных инструментов.