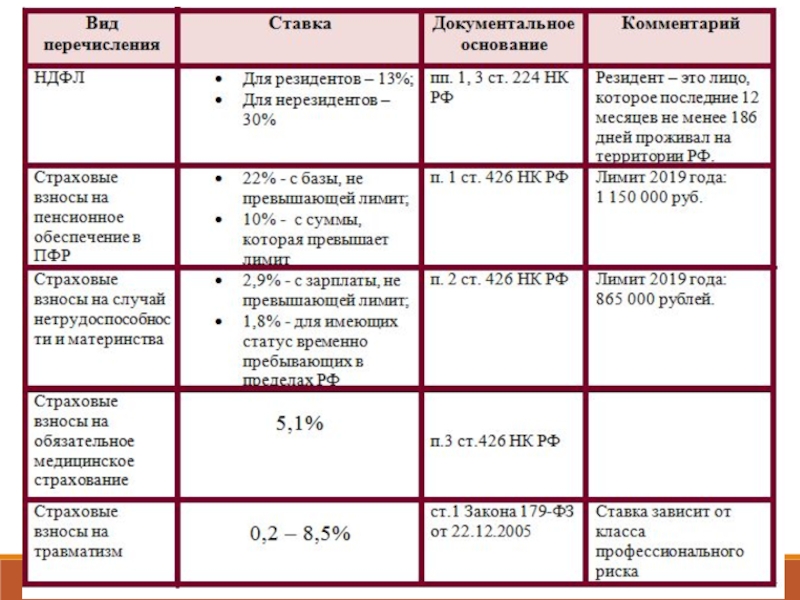

НДФЛ | Современный предприниматель

Налог на доходы физических лиц (НДФЛ) регулируется главой 23 Налогового кодекса.

Работодатели удерживают НДФЛ из зарплаты работников. Индивидуальные предприниматели платят НДФЛ самостоятельно.

Налоговый период по НДФЛ– год. По расчетам с работниками уплата авансового платежа по НДФЛ идет ежемесячно. По итогу налогового периода работодатели подают сведения об уплате НДФЛ в налоговые органы и составляют справки 2-НДФЛ.

Индивидуальные предприниматели платят авансовые платежи на основании налоговых уведомлений, которые они получают от налоговых органов. По итогу года ИП отчитываются по декларации 3-НДФЛ.

Самые распространенные ставки налогов:

13 процентов – базовая ставка НДФЛ, НДФЛ для дивидендов,

30 процентов – ставка налога для нерезидентов Российской Федерации,

35 процентов – для различных выигрышей.

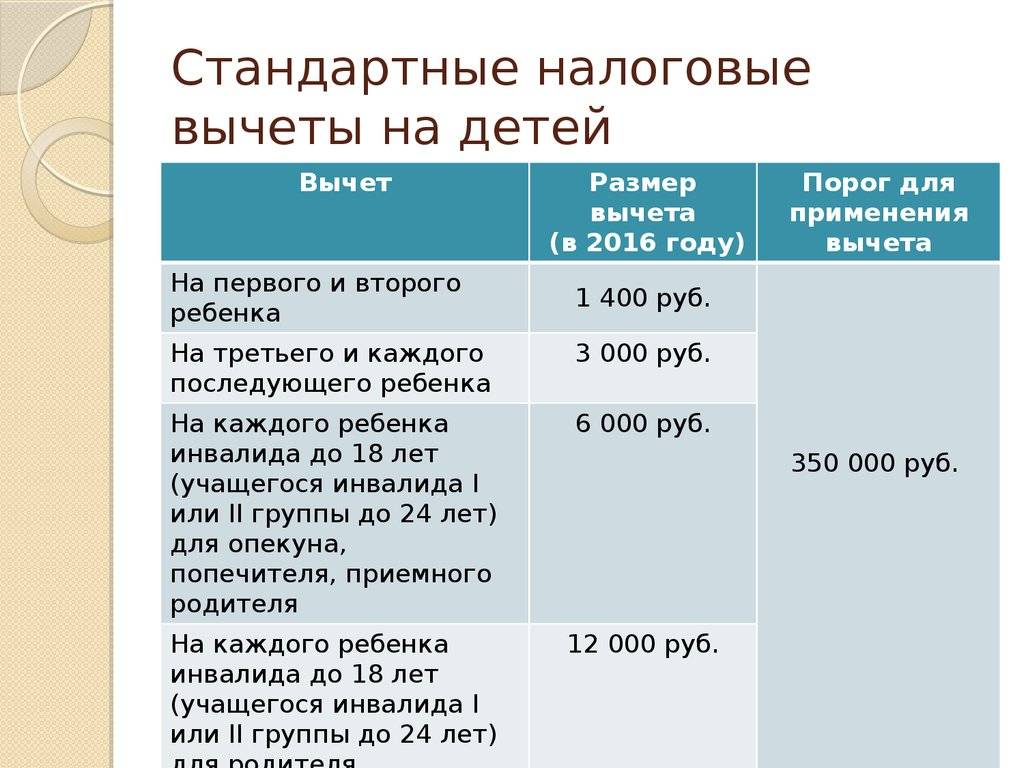

При расчете налога его можно уменьшить на сумму различных вычетов – стандартного, имущественного, социального.

Срок уплаты налога по декларации 3-НДФЛ в 2023 году

НДФЛ

30 апреля 2023 г. истек срок подачи декларации 3-НДФЛ о доходах, полученных физлицами в 2022 году. Если по декларации необходимо уплатить НДФЛ, гражданин перечисляет необходимую сумму в бюджет самостоятельно. О том, какой срок уплаты налога по декларации 3-НДФЛ установлен налоговым законодательством, расскажем в этой статье.

Справка 2-НДФЛ 2023 для сотрудников — образецНДФЛ

Справку о полученных доходах работники запрашивают не только для налоговой инспекции, но и в соцзащиту, для банков и других организаций и ведомств. 2-НДФЛ 2021 для сотрудников видоизменилась, поэтому заполнять ее следует по-новому.

Код премии в справке 2-НДФЛ в 2023 годуНДФЛ

Справки 2-НДФЛ заполняются на всех сотрудников, получивших в календарном году доходы, облагаемые подоходным налогом в соответствии с гл. 23 НК РФ.

НДФЛ

Военнослужащим, также как и гражданским лицам, приходится предоставлять в различные инстанции справку о своих доходах по форме 2-НДФЛ. Справка может понадобиться для получения кредита в банке, для расчета больничных, начисления детских пособий, получения вычетов по налогу и в иных случаях.

Если простому гражданину для получения справки о доходах достаточно обратиться с заявлением, или даже устной просьбой, в бухгалтерию своего работодателя, то заявление на 2-НДФЛ военнослужащему придется подавать в Министерство обороны России (МО РФ). Это зачастую довольно длительная и сложная процедура, связанная со спецификой военной службы.

НДФЛ

Подоходный налог с зарплаты в 2023 году рассчитывается всеми работодателями в обязательном порядке. Причем, как и в 2022 году, сумма подоходного налога с зарплаты может быть различной в зависимости от налоговой ставки, размера заработной платы, категории работника-налогоплательщика и суммы налогового вычета по НДФЛ. Каков размер подоходного налога с зарплаты в 2023 году и как уменьшить его на сумму вычетов, рассказано ниже в статье.

Облагать ли НДФЛ и взносами компенсацию за прохождение медосмотра?НДФЛ

Обязательный медосмотр – является необходимым условием для допуска к выполнению трудовой деятельности некоторыми категориями работников. О том, как в целях налогообложения НДФЛ и страховых взносов учитывать компенсацию расходов на медосмотр рассказал Минфин.

НДФЛ с отпускных в 2023 годуНДФЛ Отпуск

Отпускные облагаются НДФЛ, как обычная зарплата. Работодатели обязаны передать в бюджет удержанные суммы и отчитаться по ним в ИФНС. В статье разберем правила, которых нужно придерживаться в 2023 году.

Работодатели обязаны передать в бюджет удержанные суммы и отчитаться по ним в ИФНС. В статье разберем правила, которых нужно придерживаться в 2023 году.

НДФЛ Выплаты персоналу

Облагается ли премия налогом – вопрос, который не перестают задавать работники, сотрудникам финансовых служб своих работодателей. Со всех ли премий взимается налог и сколько процентов придется отдать в бюджет в 2023 году — именно об этом пойдет речь в сегодняшней публикации.

НДФЛ Отпуск

Отпускные облагаются НДФЛ. При их выплате работодатель выступает налоговым агентом — удерживает налог и передает его в бюджет. Рассмотрим, в какие сроки нужно перечислять НДФЛ с отпускных в бюджет в 2023 году.

какие налоги платить и формулы расчета налогов

/useful/raschyet-nalogov/#Полезное #Расчёт налогов

Опубликовано: 30. 03.2022

187028

03.2022

18702829.05.2018

1. Налоги с зарплаты работника и владельца ИП и ТОО

2. Льгота по Индивидуальному подоходному налогу

Так, владелец ИП на общеустановленном режиме налогообложения не платит индивидуальный подоходный налог (ИПН) с зарплаты и отчисления в фонд обязательного медицинского страхования (ОСМС) за себя.

Индивидуальный предприниматель на упрощенной системе налогообложения не платит ИПН , социальный налог (СН) и отчисления ОСМС за себя. Также не облагается социальным налогом (СН) зарплата его работников.

Кроме того, СН с зарплаты работников не платит ТОО на упрощенной системе налогообложения.

Отметим, что индивидуальные предприниматели (как на общеустановленном режиме налогообложения, так и на упрощенке) не платят отчисления ОСМС за себя как за ИП в 2018-2019 годах, но должны это делать за своих работников по ставке 1,5% от зарплаты.

Вне зависимости от формы собственности и системы налогообложения не облагается подоходным налогом (ИПН) зарплата инвалидов 3 группы, не выплачиваются ОПВ за работника-иностранца без вида на жительство, а также за пенсионера. Не делаются отчисления ОСМС за пенсионера и инвалида 3 группы. Также ИП и ТОО не выплачивают (СО) социальные отчисления за работника-пенсионера.

Льгота по Индивидуальному Подоходному Налогу (ИПН)

Не имеют права на льготу по ИПН (вычет) иностранцы без вида на жительство, работники по договорам гражданско-правового характера (ГПХ), а также владельцы ИП.

Работник, который имеет право на вычет, подает работодателю соответствующее заявление, и каждый месяц при исчислении ИПН от суммы зарплаты работника вычитается 1 МЗП. Если же работник получает менее 1 МЗП в месяц, то ИПН по такому работнику не платится, т.к. он меньше нуля.

Например, работник получает в месяц 17 000 тенге. ИПН в данном случае составит:

(34 000 – 3 400 – вычет 1 МЗП) * 10% = -1 190

Подоходный налог получился отрицательным, а отрицательные налоги приравниваются к нулю и не выплачиваются.

Но при исчислении ИПН эта отрицательная разница с каждым месяцем накапливается и прибавляется к сумме стандартного вычета, увеличивая его:

Но при исчислении ИПН эта отрицательная разница с каждым месяцем накапливается и прибавляется к сумме стандартного вычета, увеличивая его:1 МЗП + 1 190

Таким образом в следующем месяце вычет составит:

42500 + 1 190 = 43 690

ИПН в следующем месяце будет:

(34 000 – 3 400 – вычет 43 690) * 10% = -1 309

Этот остаток в свою очередь переносится на следующий месяц и т.д. То есть остаток каждый месяц увеличивается. В итоге ближе к концу года, например, сумма вычета может вырасти настолько, что при увеличении зарплаты этому работнику (выше минимальной), при которой ИПН уже выплачивается, за него все равно не нужно будет платить ИПН.

Например, повышаем зарплату работнику до 49 500 тенге, при этом остаток у работника накоплен 3 415 тенге. ИПН в данном случае составит:

ИПН опять равен нулю, хотя зарплата уже выше минимальной. Вдобавок опять остался остаток 45 тенге, который снова переносится на следующий месяц.

То есть работник использовал свой остаток по ИПН при повышении зарплаты.

То есть работник использовал свой остаток по ИПН при повышении зарплаты.Остаток по ИПН не переносится на следующий год, то есть обнуляется в январе.

Как Вам известно, с 1 января 2019 года в Налоговый Кодекс Республики Казахстан были внесены изменения в частности был добавлен пп. 49) пункта 1 статьи 341. Согласно этому пункту при расчете индивидуального подоходного налога предусмотрена корректировка облагаемого дохода работника в размере 90% в случае, если доход работника не превышает 25 МРП (63 125 тенге). В настоящее время, при определении объекта обложения для налогов, взносов, отчислений с заработной платы, требуется исключать доходы, указанные в пункте 1 статьи 341 НК РК, в том числе пп. 49) пункта 1 статьи 341 НК РК.То есть корректировка в соответствии с действующим законодательством должна выполняться не только при расчете индивидуального подоходного налога, но и при расчете социального налога, обязательных пенсионных взносов, обязательных профессиональных пенсионных взносов, социальных отчислений, отчислений на ОСМС.

Однако, в настоящее время на рассмотрении в правительстве находятся проекты постановлений, предусматривающих исключение из правил исчисления пенсионных взносов и социальных отчислений нормы, гласящей о уменьшения налогооблагаемого дохода на сумму корректировки.

Текущая редакция постановлений предусматривает ретроспективное введение этих норм с 01 января 2019 года вне зависимости от сроков принятия данных постановлений.

| ТОО на ОУР | ||||||

| Статус работника | ИПН | СН | СО | ОПВ | ОСМС | Льгота по ИПН (вычет) |

| обычный | 10% | 9,5% | 3,5% | 10% | 1,5% | да |

| пенсионер | 10% | 9,5% | нет | нет | нет | да |

| инвалид 3 гр | нет | 9,5% | 3,5% | 10% | нет | нет |

| Инвалид 3 гр с ЗП > 75МЗП* | 10% | 9,5% | 3,5% | 10% | нет | да |

Иностранец без вида на жит. (резидент ЕАЭС) (резидент ЕАЭС) |

10% | 9,5% | 3,5% | нет | 1,5% | нет |

|

Иностранец с видом на жит. (резидент ЕАЭС) |

10% | 9,5% | 3,5% | 10% | 1,5% | да |

|

Иностранец без вида на жительство |

10% | 9,5% | нет | нет | нет | нет |

| ТОО на УСН | ||||||

| Статус работника | ИПН | СН | СО | ОПВ | ОСМС | Льгота по ИПН (вычет) |

| обычный | 10% | нет | 3,5% | 10% | 1,5% | да |

| пенсионер | 10% | нет | нет | нет | нет | да |

| инвалид 3 гр | нет | нет | 3,5% | 10% | нет | нет |

| Инвалид 3 гр с ЗП > 75МЗП* | 10% | нет | 3,5% | 10% | нет | да |

Иностранец без вида на жит. (резидент ЕАЭС) (резидент ЕАЭС) |

10% | нет | 3,5% | нет | 1,5% | нет |

|

Иностранец с видом на жит.(резидент ЕАЭС) |

10% | нет | 3,5% | 10% | 1,5% | да |

| ИП на УСН | ||||||

| Статус работника | ИПН | СН | СО | ОПВ | ОСМС | Льгота по ИПН (вычет) |

| Владелец ИП | нет | нет | 3,5% | 10% | нет | нет |

| обычный | 10% | нет | 3,5% | 10% | 1,5% | да |

| пенсионер | 10% | нет | нет | нет | нет | да |

| инвалид 3 гр | нет | нет | 3,5% | 10% | нет | нет |

| Инвалид 3 гр с ЗП > 75МЗП* | 10% | нет | 3,5% | 10% | нет | да |

Иностранец без вида на жит.

|

10% | нет | 3,5% | нет | 1,5% | нет |

| Иностранец с видом на жит. | 10% | нет | 3,5% | 10% | 1,5% | да |

| ИП на ОУР | ||||||

| Статус работника | ИПН | СН | СО | ОПВ | ОСМС | Льгота по ИПН (вычет) |

| Владелец ИП | нет | 2МРП | 3,5% | 10% | нет | нет |

| обычный | 10% | 1МРП | 3,5% | 10% | 1,5% | да |

| пенсионер | 10% | 1МРП | нет | нет | нет | да |

| инвалид 3 гр | нет | 1МРП | 3,5% | 10% | нет | нет |

| Инвалид 3 гр с ЗП > 75МЗП* | 10% | 1МРП | 3,5% | 10% | нет | да |

Иностранец без вида на жит. (резидент ЕАЭС) (резидент ЕАЭС)

|

10% | 1МРП | 3,5% | нет | 1,5% | нет |

| Иностранец с видом на жит. (резидент ЕАЭС) | 10% | 1МРП | 3,5% | 10% | 1,5% | да |

* — Если суммарная зарплата инвалида 3 группы за период с 1 января по дату начисления зарплаты превышает 75 МЗП, то обложение налогами происходит по общей схеме, как у обычного работника

Расчет налогов по зарплате

с 2019 года, вводится понятие корректировка при зарплате меньше 25 МРП, то есть меньше 63125 тенге.

формула : Корректировка = (ЗП — ОПВ -вычет)х 90%

Налоги по зарплате меньше или равно 25МРП , формулы:

ОСМС = (ЗП -корректировка) х1,5%

СН = (ЗП — ОПВ — корректировка) х9,5%

ИПН = ( ЗП — ОПВ — вычет — корректировка) х 10%

Налоги по зарплате свыше 25 МРП (показаны в таблице для каждого режима налогообложения)

При расчете налогов по зарплате учитываются налоговые ставки по каждому виду отчисления.

• 0,1 – ставка ИПН в 10%

• 0,095 – ставка СН в 9,5%

• 0,035 – ставка СО в 3,5%

• 0,1 – ставка по ОПВ в 10%

• 0,015 – ставка ОСМС в 1,5%

| Вид работника | ИПН | СН | СО | ОПВ | ОСМС |

| Работники ТОО на ОУР | (ЗП – ОПВ – вычет)*0,1 | (ЗП — ОПВ)*0,095 — СО | (ЗП — ОПВ)*0,035 | ЗП*0,1 | ЗП*0,015 |

| Работники ТОО на УСН | (ЗП – ОПВ – вычет)*0,1 | нет | (ЗП — ОПВ)*0,035 | ЗП*0,1 | ЗП*0,015 |

| Работники ИП на УСН | (ЗП – ОПВ – вычет)*0,1 | нет | (ЗП — ОПВ)*0,035 | ЗП*0,1 | ЗП*0,015 |

| Владелец ИП на УСН | нет | нет | (ЗП — ОПВ)*0,035 | ЗП*0,1 | нет |

| Работники ИП на ОУР | (ЗП – ОПВ – вычет)*0,1 | 1МРП — СО | (ЗП — ОПВ)*0,035 | ЗП*0,1 | ЗП*0,015 |

| Владелец ИП на ОУР | нет | 2МРП — СО | (ЗП — ОПВ)*0,035 | ЗП*0,1 | нет |

Насколько полезна была статья?

Все, что вам нужно знать

Если вы занимаетесь бизнесом, вам нужно быть экспертом во многих вопросах. Вы должны быть опытным продавцом, опытным маркетологом, опытным тренером… и так далее. Кем вы на самом деле не хотите быть, так это экспертом по налогам на заработную плату. Вот почему мы настоятельно рекомендуем работать с HR-провайдером, который может снять это бремя с вашей тарелки (вот что мы подразумеваем под «бременем»). Налоги в целом могут сбивать с толку, а налог на бизнес — еще больше. Вот краткое напоминание об одной из основ: предприятия несут ответственность за удержание как заработной платы, так и подоходного налога. Нет никаких оправданий тому, чтобы смешивать их, так что вот мини-курс повышения квалификации.

Вы должны быть опытным продавцом, опытным маркетологом, опытным тренером… и так далее. Кем вы на самом деле не хотите быть, так это экспертом по налогам на заработную плату. Вот почему мы настоятельно рекомендуем работать с HR-провайдером, который может снять это бремя с вашей тарелки (вот что мы подразумеваем под «бременем»). Налоги в целом могут сбивать с толку, а налог на бизнес — еще больше. Вот краткое напоминание об одной из основ: предприятия несут ответственность за удержание как заработной платы, так и подоходного налога. Нет никаких оправданий тому, чтобы смешивать их, так что вот мини-курс повышения квалификации.

Налоги на заработную плату оплачиваются как работодателем, так и работником, и идут на социальное обеспечение и программу Medicare. В 2021 году и работодатель, и работник платят 7,65% с первых 142 800 долларов, а затем 1,45% с заработка сверх этой цифры. Существует еще один дополнительный налог Medicare в размере 0,9% для тех, кто зарабатывает 200 000 долларов и выше.

Подоходный налог уплачивается только работниками, действует на федеральном уровне, уровне штата или местном уровне и финансирует государственные расходы и общественные услуги. Федеральные подоходные налоги, рассчитываемые с использованием формы W-4 сотрудника, являются прогрессивными и зависят от их семейных и семейных обстоятельств, и работники будут платить только в том случае, если их заработок превышает определенный порог.

В чем разница между фондом заработной платы и подоходным налогом?Ключевое отличие заключается в том, что налоги с заработной платы уплачиваются работодателем и работником; подоходный налог платят только работники. Однако работодатели должны удерживать как налоги с заработной платы, так и подоходный налог при начислении заработной платы.

Налоги также по-разному влияют на сотрудников. Для большинства домохозяйств сильнее бьют налоги на заработную плату, а не подоходные налоги. Это потому, что подоходный налог является прогрессивным, поэтому те, кто зарабатывает больше, платят больше. Налоги на заработную плату являются регрессивными, поскольку чем больше вы зарабатываете, тем ниже процент вашей зарплаты, который в конечном итоге пойдет в виде налога на заработную плату.

Налоги на заработную плату являются регрессивными, поскольку чем больше вы зарабатываете, тем ниже процент вашей зарплаты, который в конечном итоге пойдет в виде налога на заработную плату.

Это также означает, что налог на заработную плату относительно прост. Однако подоходный налог с гибкими ставками, определяемыми на основе множества факторов, является более сложным и составляет основную часть расчетов налоговой декларации. Налоги также имеют разные цели: федеральные налоги на заработную плату финансируют конкретные программы, в то время как подоходные налоги могут использоваться для любых целей, установленных местным правительством, правительством штата или федеральным правительством.

Как рассчитывается налог на заработную плату Теперь давайте немного подробнее рассмотрим, как на самом деле работают налоги на заработную плату и подоходный налог. Федеральный налог на заработную плату также известен как налог FICA, установленный Федеральным законом о страховых взносах. Большая часть этой суммы идет на социальное обеспечение — и работодатели, и работники платят 6,2% до лимита в 142 800 долларов (в 2021 году). Это составляет максимальный вклад в размере 8 853,60 долларов США каждый. Эти лимиты ежегодно корректируются с учетом инфляции.

Большая часть этой суммы идет на социальное обеспечение — и работодатели, и работники платят 6,2% до лимита в 142 800 долларов (в 2021 году). Это составляет максимальный вклад в размере 8 853,60 долларов США каждый. Эти лимиты ежегодно корректируются с учетом инфляции.

Работодатели и сотрудники вносят дополнительные 1,45% в Medicare без ограничений. Сотрудники, зарабатывающие более 200 000 долларов, облагаются дополнительным налогом в размере 0,9%. Обратите внимание, что этот дополнительный налог не распространяется на работодателей.

Для получения дополнительной информации ознакомьтесь с нашим подробным руководством о том, как платить налог на заработную плату.

Как рассчитывается подоходный налог Подоходный налог уплачивается только работниками и взимается на местном, государственном или федеральном уровне. Эти налоги финансируют государственные расходы. Все штаты, кроме девяти, облагают налогом доходы сотрудников, за исключением Аляски, Флориды, Невады, Нью-Гэмпшира, Южной Дакоты, Теннесси, Техаса, Вашингтона и Вайоминга. Кроме того, во многих городах и округах по всей стране взимаются дополнительные местные подоходные налоги.

Кроме того, во многих городах и округах по всей стране взимаются дополнительные местные подоходные налоги.

Работодатели могут рассчитать сумму федерального подоходного налога, подлежащую удержанию, на основании подачи работником формы W-4. Чтобы помочь в расчетах, работодатели могут обратиться к Публикации IRS 15 – Циркуляр E. Уплата подоходного налога штата или местного штата также потребует от сотрудников подачи формы удержания.

Сотрудники несут ответственность за уплату подоходного налога с источников дохода, не связанных с их основной работой, таких как банковские проценты, дивиденды или прибыль от продажи акций или имущества.

Правильно рассчитывать налоги очень важно, но если вы попытаетесь сделать это в одиночку, вы рискуете совершить дорогостоящие ошибки. Хорошая новость в том, что Paycor может помочь. Наша платформа управления человеческим капиталом предоставляет HR-руководителям технологии и опыт, необходимые им для экономии времени, соблюдения нормативных требований и начала менять ситуацию к лучшему. Чтобы узнать больше, поговорите с членом нашего отдела продаж.

Чтобы узнать больше, поговорите с членом нашего отдела продаж.

В чем разница между фондом заработной платы и подоходным налогом?

Если бы платить вашим сотрудникам было так же просто, как отправлять им зарплату. Но, как и во всем, что связано с Налоговой службой (IRS), все не так просто. Во-первых, вы должны платить налоги с заработной платы сотрудников. А во-вторых, в течение каждого платежного периода вы должны удерживать определенную часть зарплаты каждого работника для целей налогообложения.

Обязательные удержания включают налог на заработную плату и подоходный налог. Эти два типа налогов могут показаться взаимозаменяемыми, но это не одно и то же.

Продолжайте читать, чтобы узнать разницу между налогом на заработную плату и подоходным налогом и узнать, как рассчитать каждый из них для ваших сотрудников.

В чем фактическая разница между заработной платой и подоходным налогом?

Налоги с заработной платы финансируют определенные государственные программы, по которым люди могут получать пособия при необходимости, такие как пособие по безработице или социальное обеспечение. С другой стороны, подоходный налог используется правительством для оплаты его регулярных операций и проектов.

С другой стороны, подоходный налог используется правительством для оплаты его регулярных операций и проектов.

Другое различие заключается в том, кто платит налоги. Налоги на заработную плату либо распределяются между работодателем и работником, либо полностью оплачиваются работодателями. Напротив, только работники платят подоходный налог.

Однако работодатели по-прежнему играют определенную роль в уплате подоходного налога, поскольку обычно они несут ответственность за вычет подоходного налога из зарплаты сотрудников и отправку этих денег правительству от их имени. Поначалу все это может показаться сложным для понимания, поэтому давайте подробнее рассмотрим каждый вид налога, что он включает и как его рассчитать.

Что такое налоги на заработную плату?

Налог на заработную плату — это налог на заработную плату или оклады работников, используемый для финансирования определенных государственных программ, таких как фонды по безработице или Medicare. В Соединенных Штатах налоги на заработную плату включают налоги, которые поддерживают программы социального обеспечения, Medicare, федеральные программы по безработице и программы штата по безработице.

В Соединенных Штатах налоги на заработную плату включают налоги, которые поддерживают программы социального обеспечения, Medicare, федеральные программы по безработице и программы штата по безработице.

Кто платит налог на заработную плату?

Некоторые налоги с заработной платы оплачиваются как работником, так и работодателем. К ним относятся налоги Medicare и Social Security, также известные как налоги FICA (названные в честь Закона о федеральных страховых взносах, который их создал).

В отношении налогов FICA работодатели и работники делят бремя поровну. Работодатели удерживают половину налогов работника из зарплаты и отправляют деньги федеральному правительству.

Напротив, работодатели несут полную ответственность за уплату взносов в соответствии с Федеральным законом о налоге на безработицу (FUTA).

В большинстве штатов работодатели также несут полную ответственность за уплату налогов на государственное страхование по безработице (SUI), которые также называются отчислениями в соответствии с Законом штата о налоге на безработицу (SUTA). Тем не менее, каждый штат устанавливает свою собственную базу заработной платы (сумму заработной платы, к которой применяется налог) и определяет, есть ли взнос работника.

Тем не менее, каждый штат устанавливает свою собственную базу заработной платы (сумму заработной платы, к которой применяется налог) и определяет, есть ли взнос работника.

При этом работодатели должны платить налоги с заработной платы только для сотрудников W-2. Другими словами, вам не нужно платить FICA или налоги по безработице с денег, выплачиваемых независимым подрядчикам, которые используют 1099-NEC.

Как рассчитать налоги на заработную плату

В большинстве случаев налоги FICA представляют собой фиксированную ставку в размере 15,3%, разделенную между работодателем и работником, каждый из которых платит 7,65%. Но вам может потребоваться внести коррективы для любого сотрудника, который зарабатывает более 147 000 долларов в год.

Вот как распределяются ставки налога на заработную плату для каждой категории:

- Социальное обеспечение : 6,2% для работодателя и работника, что относится к первым 147 000 долларов заработной платы.

- Medicare : 1,45% для работодателя и работника. Работодатели должны удерживать дополнительные 0,9%, если совокупная заработная плата работника превышает 200 000 долларов в год.

- FUTA : 6% от первых 7000 долларов, выплаченных каждому сотруднику в течение года, которые полностью выплачиваются работодателем. Однако, если в вашем штате есть налоги по безработице и вы платите их вовремя, вы получаете кредит в размере 5,4%, что снижает вашу ставку FUTA до 0,6%.

- SUI/SUTA : Проценты и базовая заработная плата варьируются в зависимости от штата, в котором проживает работник. Новые работодатели часто платят фиксированную ставку в течение нескольких лет, а затем переходят на фиксированную ставку в зависимости от того, сколько они внесли в фонд штата по безработице.

Рассмотрим подробнее:

Налог на фонд социального обеспечения имеет базовый предел заработной платы в размере 147 000 долларов США, что означает, что налог применяется только к первым 147 000 долларов США заработной платы каждого работника. Как только совокупная заработная плата работника превышает 147 000 долларов США, налог на социальное обеспечение не применяется до конца года.

Как только совокупная заработная плата работника превышает 147 000 долларов США, налог на социальное обеспечение не применяется до конца года.

С другой стороны, налоги Medicare имеют порог в 200 000 долларов США для ставки 1,45%. Как только совокупная заработная плата работника превышает 200 000 долларов США, работодатель должен удержать дополнительные 0,9% для Medicare. Другими словами, ставка налога для работника составляет 2,35% при заработной плате свыше 200 000 долларов. Работодателям не нужно уплачивать дополнительный налог Medicare, поэтому ваша ставка остается неизменной на уровне 1,45%.

Пример налога на заработную плату

Давайте рассмотрим пример, основанный на сотрудниках Джиме и Анджеле. Для этих примеров мы скажем, что вы новый работодатель в Калифорнии, у которого ставка SUI составляет 3,4% на первые 7000 долларов заработной платы, выплаченные каждому сотруднику.

Допустим, Джим зарабатывает 60 000 долларов в год, выплачивая два раза в месяц.

Вот как будет выглядеть удержание налога FICA в его платежной квитанции:

Заработная плата до вычета налогов: $2500

Удержанный налог на социальное обеспечение: 155 долларов США (6,2% от 2500 долларов США)

Удержанный налог Medicare: 36,25 долл. США (1,45% от 2500 долл. США)

Всего удержанных налогов FICA: 191,25 долл. США

Чистая заработная плата после уплаты налогов FICA: 2 308,75 долл. США

Исходя из общей заработной платы Джима в размере 2500 долл. США, доля работодателя в налогах на заработную плату на его первую зарплату выглядит следующим образом:

Налог на социальное обеспечение (доля работодателя): 155 долл. США (6. 2% 2500 долларов США)

Налог Medicare (доля работодателя): 36,25 долларов США (1,45% от 2500 долларов США)

Налог FUTA (при условии, что работодатель получает 5,4% кредита SUTA): 15 долларов США (0,6% от 2500 долларов США)

Налог SUTA: 85 долларов США (3,4% от 2500 долларов США)

Общее налоговое бремя работодателя : 291,25 долларов США

Как только совокупная валовая заработная плата Джима превысит 7000 долларов США, вам больше не придется платить налоги FUTA и SUTA за этот год. Тогда вы будете нести ответственность только за уплату налогов FICA в размере 191,25 долларов США.

Тогда вы будете нести ответственность только за уплату налогов FICA в размере 191,25 долларов США.

Поскольку совокупная заработная плата Джима не достигает предела базовой заработной платы в размере 147 000 долларов США для социального обеспечения или порога в 200 000 долларов США для Medicare, его удержания FICA останутся неизменными в течение года.

Программное обеспечение для расчета заработной платы, такое как Hourly, автоматически вычитает нужную сумму FICA и налогов по безработице из заработка каждого сотрудника, поэтому вам не нужно беспокоиться о том, чтобы помнить все ограничения и пороги заработной платы.

Самозанятые лица, такие как фрилансеры и независимые подрядчики, уплачивают часть налога на заработную плату как работодателю, так и работнику. Поскольку они не получают заработную плату, этот налог называется налогом на самозанятость (налог SE).

Однако независимые подрядчики не вносят взносы в федеральные фонды или фонды штата по безработице, поскольку они не имеют права на получение традиционных пособий по безработице.

Что такое подоходный налог?

Подоходный налог уплачивается с денег, полученных из различных источников, включая заработную плату, прирост капитала и арендную плату. В отличие от налогов на заработную плату, которые поддерживают конкретные государственные программы, подоходные налоги финансируют деятельность правительства в целом. Подоходный налог может использоваться для оплаты таких расходов, как заработная плата государственных служащих, инфраструктурные проекты и оборона.

Как работодатель вы не обязаны платить подоходный налог своих сотрудников, но обычно вы должны вычитать подоходный налог из их зарплаты.

Налог на заработную плату и подоходный налог являются отдельными вычетами. Налог на заработную плату не включается в подоходный налог. Тем не менее, оба считаются налогами на занятость.

Как рассчитать подоходный налог

В США используется прогрессивная налоговая система для ставки подоходного налога, что означает, что чем больше вы зарабатываете, тем больше вы облагаетесь налогом. Таким образом, как только ваш доход попадает в более высокую налоговую категорию, деньги, которые конкретно попадают в эту категорию, облагаются налогом по более высокой ставке.

Таким образом, как только ваш доход попадает в более высокую налоговую категорию, деньги, которые конкретно попадают в эту категорию, облагаются налогом по более высокой ставке.

Например, первая налоговая категория для лиц, подающих документы в одиночку, составляет от 0 до 9 долларов США.950 налогооблагаемого дохода, который облагается налогом по ставке 10%. Следующая группа составляет от 9 951 до 40 525 долларов налогооблагаемого дохода, который облагается налогом по ставке 12%.

Таким образом, если физическое лицо имеет налогооблагаемый доход в размере 40 000 долларов США за год и его статус подачи документов один, его подоходный налог будет следующим: 8

второй кронштейн.

Методы удержания подоходного налога

Вы можете использовать два метода для расчета налогов, удерживаемых с зарплаты каждого работника: размер заработной платы и процент.

Инструкции по использованию обоих методов можно найти в публикации IRS 15-T «Методы удержания федерального подоходного налога». В обоих методах используется информация из платежной квитанции вашего сотрудника и его формы W-4 или свидетельства об удержании налогов работника.

Вы должны попросить сотрудников заполнить форму IRS W-4 во время процесса адаптации и до того, как вы отправите свой первый чек о зарплате, поскольку в нем указано, сколько подоходного налога нужно вычесть из их зарплаты.

Мы рекомендуем метод уровня заработной платы, так как он требует меньше вычислений. Однако, если у вас есть сотрудник, который получает более высокую заработную плату или имеет более 10 надбавок в своей форме W-4, вам, возможно, придется использовать процентный метод.

Любой метод, который вы выберете, ручной расчет подоходного налога для каждого сотрудника является утомительной работой. Вместо этого вы можете использовать программное обеспечение для расчета заработной платы, такое как Hourly, которое автоматически организует формы W-4, а также рассчитывает и отправляет налоговые вычеты для каждой платежной квитанции.

Вам также необходимо следовать всем применимым к вам инструкциям по подоходному налогу штата и местного уровня, поэтому уточните эту информацию в местных налоговых органах. Калифорния, например, требует, чтобы сотрудники также представляли форму DE 4 для удержания подоходного налога штата. Или позвольте Hourly сделать все это за вас (что он и делает!).

Подоходный налог для самозанятых лиц

Лица, работающие в качестве фрилансеров или независимых подрядчиков, не получают квитанции об оплате труда, в которых автоматически удерживаются FICA и подоходный налог. Вместо этого самозанятые люди должны платить расчетный подоходный налог в течение года и сообщать о своих расчетных платежах при подаче налоговой декларации.

Каждый квартал они оценивают свой налог на самозанятость и подоходный налог и используют их для платежей в IRS. Если вы работаете не по найму, вы можете обратиться в налоговый центр для самозанятых лиц на веб-сайте IRS или обратиться к сертифицированному профессиональному бухгалтеру (CPA) за помощью в расчетах расчетных налоговых платежей.

Заключительные мысли: Налог на заработную плату и подоходный налог

Налог на заработную плату и подоходный налог являются примерами налога на заработную плату, поскольку они основаны на заработной плате сотрудников.

Налоги с заработной платы используются для финансирования определенных государственных программ, а в США они включают отчисления в фонды социального обеспечения, Medicare, федеральные фонды по безработице и фонды по безработице штата.

С другой стороны, подоходный налог используется для оплаты государственной деятельности, такой как заработная плата государственных служащих и инфраструктурные проекты.

Расчет налоговых удержаний может быть сложной задачей, особенно для владельцев малого бизнеса с несколькими сотрудниками. Хорошей новостью является то, что вы можете упростить удержание заработной платы, используя программное решение для расчета заработной платы, такое как Hourly, которое автоматически рассчитывает и удерживает налоги за вас.