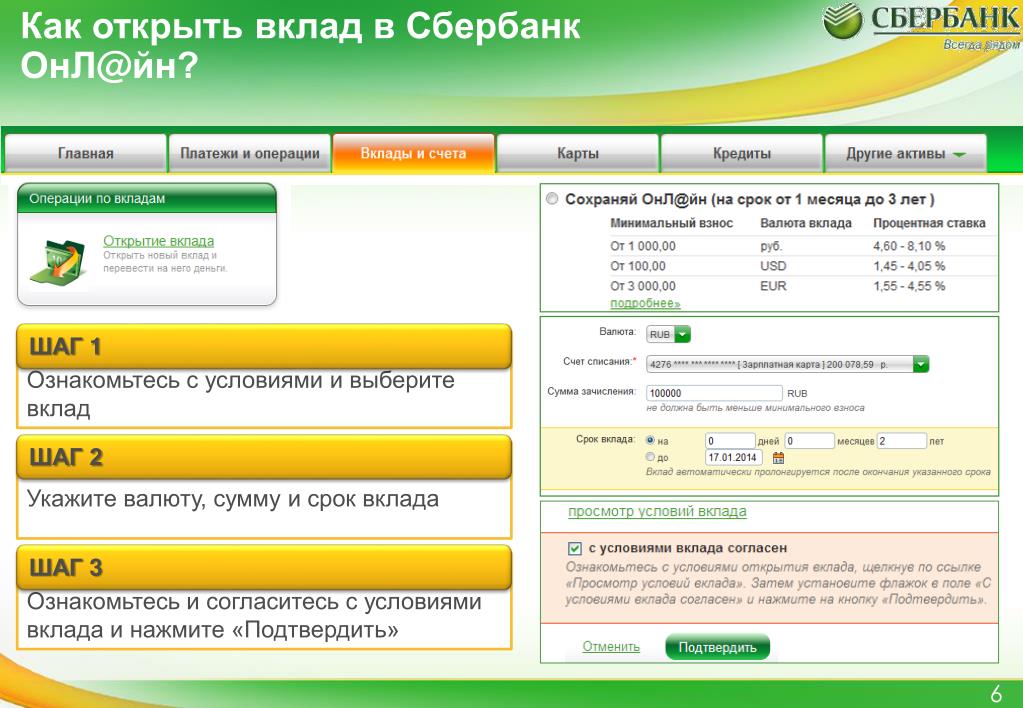

Как открыть депозит в иностранном банке.

Основной целью такого выбора может стать сбережение ваших накоплений. Проценты по таким депозитам сейчас не высокие. Кроме того, в Европе устанавливаются достаточно большие суммы для «входа».

Но при всех нынешних реалиях иностранные банки считаются достаточно стабильными и надежными. А в случае ликвидации, потери лицензии или покупке другим, более крупным, конкурентом, клиенты защищены от возможных страховых рисков и не теряют свои деньги.

Еще одной причиной, по которой вам будет интересен именно зарубежный банк, может стать покупка недвижимости, бизнес или регулярные выплаты за обучение за границей.

Любой россиянин может открыть счет, обратившись в иностранное финансовое учреждение. Сегодняшнее законодательство не устанавливает на это запретов.

Только помните об уплате налога на доходы, а также об обязательном уведомлении налоговой службы о наличии иностранного счета.

До 2015 года для того, чтобы сделать подобный депозит, необходимо было получить специальное разрешение от ЦБ РФ.

Но затем валютное законодательство изменилось, и теперь такие вклады стали доступны практически для всех. Исключение составляют госслужащие – для них как раз установлен запрет.

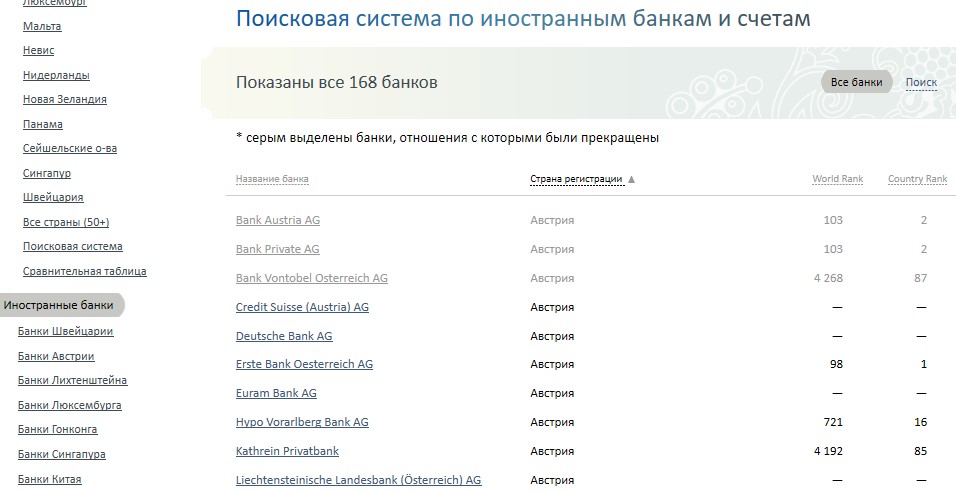

Начать следует с выбора страны.

Не так давно самыми популярными юрисдикциями для открытия счета, в том числе для размещения средств, были Кипр и Прибалтика. История с ними известна, пересказывать не будем.

Среди желающих сохранить свои деньги в настоящее время популярны такие европейские юрисдикции, как Швейцария, Австрия, Лихтенштейн, Люксембург.

При выборе страны (без какой-либо привязки – бизнес, недвижимость) можно ориентироваться, например, на ее кредитные рейтинги.

В первую очередь, обращайте внимание на его надежность: наличие лицензии (это очевидно), его историю и опыт работы. В настоящее время в сети интернет достаточно информации, по которой можно сделать свои выводы о репутации.

Также имеет значение конфиденциальность. Но не с точки зрения анонимности клиента, а с позиции защиты информации. Поскольку сейчас наступили времена всеобщей информационной прозрачности, сведения собирают достаточно подробные. Поэтому очень важен момент гарантии сохранности данных.

Но не с точки зрения анонимности клиента, а с позиции защиты информации. Поскольку сейчас наступили времена всеобщей информационной прозрачности, сведения собирают достаточно подробные. Поэтому очень важен момент гарантии сохранности данных.

Кроме того, следует обращать внимание на предлагаемые условия: проценты по депозитам, комиссии за обслуживание и переводы, минимальные суммы вклада, возможные штрафы при досрочном расторжении договора и прочее.

Обычно всегда есть варианты валюты, в которой будут храниться ваши деньги. Нужно обращать внимание на ставки, потому как они в последнее время не большие, и речь идет не о получении дохода, а, еще раз подчеркнем, о сохранении ваших средств.

Основные валюты для размещения – традиционно доллар и евро, а также швейцарский франк. Это может быть валюта государства, где планируется сделать вклад.

Следующим шагом после того, как вы определились со страной и выбрали конкретное финансовое учреждение, будет мониторинг предлагаемых условий и требований к будущему клиенту. Кроме того, необходимо ознакомиться с процентными ставками и комиссиями за обслуживание.

Кроме того, необходимо ознакомиться с процентными ставками и комиссиями за обслуживание.

Для всех потенциальных клиентов в первую очередь необходимо подтвердить источник происхождения средств, которые предлагается внести. Банки должны быть уверены, что все «чисто» и «прозрачно». Кроме того, к нерезидентам относятся внимательнее, чем к гражданам своего государства и устанавливают для них дополнительные требования.

Одно из главных условий возможности размещения своих средств на депозите – сумма «входа». Это требование банка по минимальному остатку денежных средств, которые постоянно находятся на счете.

В Европе такой остаток варьируется от нескольких десятков тысяч до нескольких миллионов евро, долларов или швейцарских франков.

В момент открытия некоторые банкиры разрешают внести сумму не полностью – так называемый первоначальный взнос. Но в таком случае обязательно устанавливается срок, в течение которого минимальный депозит должен быть внесен полностью.

Процентные ставки за рубежом в целом довольно небольшие.

В евро они варьируются от 0,5 до 1,5 годовых.

В долларах могут быть чуть выше – от 1 до 4,5 %.

При этом не стоит забывать про комиссии за открытие вклада, обслуживание и другие.

Большинство банков за рубежом предлагают примерно одинаковые проценты по депозитам. Мы составили свой рейтинг ТОП-10 банков, наиболее выгодных и удобных для клиентов, в соответствии с нашим 20-летним опытом работы с зарубежными кредитными институтами.

Это можно сделать лично или через посредника. У каждого из этих вариантов есть свои плюсы и минусы. Посредниками могут быть представительства иностранных кредитных учреждений в России, а также зарубежные или российские компании, которые оказывают такие услуги.

Видео YouTube

Если вы решили открыть счет самостоятельно, то, скорее всего, вам придется поехать в другую страну. Это увеличит затраты, как минимум, на сумму расходов на дорогу и гостиницу. Следует учитывать, что не везде есть сотрудники, говорящие по-русски, и из-за этого могут возникнуть трудности, например, с заполнением или предоставлением документов. Хотя для некоторых такой вариант наоборот более приемлем

Это увеличит затраты, как минимум, на сумму расходов на дорогу и гостиницу. Следует учитывать, что не везде есть сотрудники, говорящие по-русски, и из-за этого могут возникнуть трудности, например, с заполнением или предоставлением документов. Хотя для некоторых такой вариант наоборот более приемлем

С помощью посредника процесс открытия становится значительно проще, но и дороже. Хотя, если учитывать расходы на личный визит в страну в варианте самостоятельного открытия счета, то не так уж и дороже.

У компаний-посредников, как правило, есть договоренности с банкирами: представители приезжают сами, и встреча с ними может происходить, например, в офисе такой компании в Москве.

Кроме того, консультанты сделают за вас всю основную работу, вам останется только представить документы и поставить свою подпись.

Также в последнее время некоторые компании-посредники предлагают своим клиентам процедуру «pre-approval»: когда заранее с банком согласовываются все возникающие вопросы, что повышает шансы открытия счета.

Но при этом очень важно внимательно отнестись к выбору такого посредника. Это должна быть компания с репутацией и соответствующим опытом работы. Иначе последствия могут быть печальными.

Итак, вы выбрали страну, банк, узнали все условия и требования. Теперь вас ждет встреча с банкирами.

Вы должны собрать пакет документов, которые потребуются, и передать их при встрече.

Вы можете сделать это лично, или это сделают за вас ваши консультанты-посредники. Они же могут организовать саму встречу и подписание соответствующих форм и заявлений.

Дальше документы рассматриваются, и принимается окончательное решение.

Существует определённый перечень, но при этом нужно иметь в виду, что каждый из банков может добавить к списку что-то свое.

Как правило, требуются:

- копия загранпаспорта, заверенная нотариусом

- виза, если она требуется для въезда в страну, и встреча происходит за границей

- подтверждение места жительства – «utility bill» (квитанция за оплату коммунальных услуг/электричества/газа и т.

п.).

п.). - резюме (CV)

- заполненные банковские формы (цели, сроки, ожидаемая прибыль)

- справка об отсутствии судимости

- справки из других кредитных учреждений, где у вас есть счета

- справка о доходах (например, 2-НДФЛ)

- свидетельство о праве собственности на недвижимость за границей (если есть)

- справка о составе семьи

- также можно предоставить письменные рекомендации от партнеров по бизнесу или финансовых учреждений, с которыми вы работаете.

п.).

п.).Советуем обязательно запросить конкретный перечень необходимых документов, чтобы была возможность обойтись одной встречей.

После передачи документов, они попадают в отдел комплаенс-контроля. Все банки очень трепетно относятся к своей репутации, особенно в свете последних общемировых тенденций, связанных с отмыванием денег и финансированием терроризма. И, соответственно, тщательно изучают предоставленные потенциальным клиентом информацию и документы.

), а также собирают возможную информацию в сети Интернет.

), а также собирают возможную информацию в сети Интернет.Здесь наличие сайта и личного профиля в соцсетях сыграет вам на руку.

Только после такой проверки потенциальный клиент может стать реальным.

Здесь хочется отметить один из плюсов прохождения комплаенс проверки с помощью квалифицированного посредника: специалисты хорошо знакомы с самой процедурой и всеми конкретными требованиями и, соответственно, могут сильно упростить и ускорить для вас эту процедуру.

отвечает

Принято решение открыть вам счет. Что же делать дальше?

В первую очередь вам следует перевести деньги в сумме минимального остатка, оговоренного ранее. В последнее время почти везде есть онлайн-системы – Internet Banking. Так что с управлением счета проблем не возникает.

Если вы открываете депозит, то следует иметь в виду, что по таким счетам часто устанавливаются ограничения на количество транзакций, и, кроме того, платежи должны иметь личную направленность (связаны с покупкой недвижимости, оплатой коммунальных услуг, платой за обучения и прочее).

Также иногда устанавливаются лимиты на транзакции и снятие наличных.

Проводимые операции могут быть приостановлены, если банк посчитает, что предоставленная вами информация является недостаточной или недействительной.

Поэтому со своей стороны советуем быть предельно честными и ответственными в вопросах предоставления документов.

Вклад в иностранном банке может дать своему владельцу дополнительные преимущества, помимо надежного сохранения сбережений.

Среди плюсов можно назвать:

- возможность использовать при получении гражданства или вида на жительство в некоторых странах;

- возможность получить кредит;

- варианты выбора валюты сбережений;

- интересно для тех, кто собирается учиться или работать за границей, а также собственникам зарубежной недвижимости;

- высокие проценты возмещения при ликвидации финансовых учреждений.

Среди минусов можно упомянуть:

- значительные суммы депозитов и небольшие ставки по ним;

- сложность проверок и большое количество документов;

- обязанность для россиян уведомления налоговой службы.

В целом, учитывая все плюсы и минусы, всегда можно выбрать для себя наиболее подходящий вариант.

Первоначальный депозит – это сумма, которая вносится на открываемый счёт в иностранном банке с целью его активации. Большинство сберегательных банков устанавливает сумму первоначального депозита равной сумме неснижаемого остатка на счете. При этом некоторые швейцарские банки предлагают клиентам свой порядок внесения указанных сумм.

Расчётные банки устанавливают значительно меньшие суммы первоначального депозита, чем сберегательные – как правило, они не превышают сумму в размере 5 000 долларов или евро. При этом некоторые банки позволяют в дальнейшем использовать эту сумму (например, известный датский банк), а другие банки подобной возможности не предоставляют.

Банки, открывающие счета для коммерческих операций, как правило, допускают обнуление счетов. Но есть и такие, которые требуют нахождения на счетах компаний определённой суммы (размер зависит от требований конкретного банка). Если остаток на счете за рубежом будет менее определённой суммы, банк оставляет за собой право установить дополнительную комиссию за обслуживание счета. А в отдельных случаях и уведомить клиента о возможности закрытия счета.

Если остаток на счете за рубежом будет менее определённой суммы, банк оставляет за собой право установить дополнительную комиссию за обслуживание счета. А в отдельных случаях и уведомить клиента о возможности закрытия счета.

Что касается конкретных сумм, то швейцарские банки на сегодняшний день устанавливают сумму неснижаемого остатка в пределах 1 000 000 — 2 000 000 швейцарских франков; австрийские банки – в пределах 500 000 – 1 000 000 евро.

Банки, специализирующиеся на расчётных и расчётно-сберегательных счетах, как правило, не устанавливают требований по наличию остатка на счете. Так, требование о неснижаемом остатке отсутствует в прибалтийских банках. Напротив, австрийский или лихтенштейнский банки, открывающие расчётные счета, требуют наличие неснижаемого остатка.

Существуют различные условия, при которых возможно расходование средств, находящихся на счету за рубежом в качестве неснижаемого остатка. При этом часто сумма неснижаемого остатка сразу входит в первоначальный депозит.

Как правило, часть первоначального депозита допустимо использовать, однако есть определённая сумма, которая «замораживается» на счету в иностранном банке. Это практика традиционна для многих расчётно-сберегательных банков. Например, в одном из лихтенштейнских банков первоначальный депозит равен сумме неснижаемого остатка и составляет 300 000 швейцарских франков, а в другом банке этой же страны сумма неснижаемого остатка составляет 100 000 швейцарских франков, при этом первоначальный взнос должен быть не меньше 10 000 швейцарских франков.

Некоторые банки не допускают расходования средств из неснижаемого остатка под угрозой блокирования счета. Однако есть и такие банки, которые позволяют клиенту расходовать минимальный остаток. Но при этом они вводят дополнительные тарифы. Так, один из прибалтийских банков не взимает плату за обслуживание счета, если среднемесячный остаток по счету составляет более 100 000 латов, если же эта сумма уменьшается, банк берет с клиента ежемесячную сумму за обслуживание.

В сберегательных банках, как правило, минимальный остаток на счете равен сумме первоначального депозита. В зависимости от политики банка допустимо достижение установленной суммы в течение определённого периода времени, например, от одного до шести месяцев, при достижении такой суммы её понижение в дальнейшем становится невозможным.

С некоторыми банками возможно договориться, например, о разовом снижении остатка на определённый период времени (на случай, если срочно понадобится большая сумма). Такое условие можно заранее оговорить в банке, при этом указав, что полученная прибыль через некоторое время снова осядет на счету.

Похоже, новый закон поставит точку в вопросе уведомления о небанковских счетах – Пресс-центр | Новости GSL NewsНовый Закон поставит точку в вопросе уведомления о небанковских (в т.ч брокерских) счетах за рубежом. gsl-news.org

Специфика валютного регулирования электронных платежей – Пресс-центр | Новости GSL NewsВсе большую популярность приобретают электронные денежные переводы. Схема предельно проста: пользователь – физическое лицо заводит электронный кошелек в платежной системе для онлайн-оплаты товаров или услуг, которые ему оказывает компания или индивидуальный предприниматель. gsl-news.org

Схема предельно проста: пользователь – физическое лицо заводит электронный кошелек в платежной системе для онлайн-оплаты товаров или услуг, которые ему оказывает компания или индивидуальный предприниматель. gsl-news.org

«В каком банке лучше открыть вклад под проценты?» — Яндекс Кью

ПопулярноеСообщества

БанкиДенежные вклады

Анонимный вопрос

·

236,8 K

Ответить1УточнитьКонстантин Земсков

Финансы

14

Специалист по реализации стратегических планов развития компании «Активо» · 25 мар · aktivo.ru/realty

При ключевой ставке в 20% и максимальной ставке по депозитам в 23%, хранить деньги на банковском вкладе невыгодно, независимо от того, какую организацию вы выбрали. Объясняю почему:

- банки берут средства взаймы у Центробанка под проценты, равные размеру ключевой ставки на момент кредитования. Чем выше ключевая ставка, тем дороже деньги для банков. Соответственно, люди берут кредиты под процент выше, чем ключевая ставка — иначе банки не смогут получить прибыль от кредитования физических и юридических лиц;

- подъем ключевой ставки до 20% стал вынужденной мерой, которая была предпринята в связи с форс-мажорными обстоятельствами. Центробанк не будет держать такую ставку вечно. Стоимость кредитов для юрлиц и населения сегодня неподъемная, это негативно влияет на все сферы экономики, включая строительство и промышленность. Когда ставка будет снижена, банки опустят не только ставки по кредитам, но и ставки по депозитным вкладам, чтобы сохранить маржу. В итоге вкладчики потеряют в доходности — тело вклада останется прежним, ставка упадет;

- если ключевая ставка вырастет еще выше, вкладчики заработают меньше, чем могли бы: чтобы открыть депозит на новых условиях, придется досрочно закрывать существующие вклады, что равнозначно потере накопленных процентов.

Чем выше ключевая ставка, тем дороже деньги для банков. Соответственно, люди берут кредиты под процент выше, чем ключевая ставка — иначе банки не смогут получить прибыль от кредитования физических и юридических лиц;

Чем выше ключевая ставка, тем дороже деньги для банков. Соответственно, люди берут кредиты под процент выше, чем ключевая ставка — иначе банки не смогут получить прибыль от кредитования физических и юридических лиц;

Банки при установке процентов по вкладам отталкиваются от ключевой ставки. Для вкладчика при оценке маржинальности инвестирования имеет значение уровень инфляции — поскольку средства хранятся в рублях, при разгоне инфляционных ожиданий покупательная способность депозита снижается за время хранения.

Альтернативой депозитам является покупка акций (высокорисковые краткосрочные вложения), и вложение в недвижимость. Брать жилье в ипотеку с учетом резкого роста кредитных ставок стало невозможно, рассрочки подходят не всем. К тому же порог входа при покупке недвижимости в собственность достаточно высокий. Альтернативное решение, которое позволяет выиграть вдолгую в текущей ситуации — покупка пая в ЗПИФах. Актив привязан к инфляции через рост выручки арендаторов коммерческих площадей. С акциями сейчас лучше не связываться, если у вас нет опыта торговли на бирже — велик риск потерять вложения из-за высокой волатильности рынков.

Инвестиции в коммерческую недвижимость с ежемесячными выплатами

Перейти на aktivo. ru/realty

ru/realty13,6 K

Комментировать ответ…Комментировать…

Первый

Евгения

21

19 дек 2017

В банке, который предлагает выгодные проценты (зависит от суммы и срока вклада) и при этом является достаточно надежным. Рекомендую обратить внимание на банк, в котором у вас есть зарплатная карта. Обычно зарплатным клиентам банки предлагают более высокую ставку для вкладов, чем остальным клиентам.

75,6 K

Валера

28 октября 2019

Я в альфе (зарплата) — процент по вкладу мне дали 5, а кредит брал за 24%годовых, как тебе норм?

Комментировать ответ…Комментировать…

Канада — женская одежда

15

Магазин женской одежды от 36 до 70 размера. Женская одежда из Турции и Италии… · 24 авг 2020

Женская одежда из Турции и Италии… · 24 авг 2020

Отвечает

Алекс Шмихельсон

С такой ключевой ставкой, как сейчас — НИ В КАКОМ!!! Годовая инфляция будет выше, чем процент по вкладу. Если денег много — купите коммерческую недвижимость и сдавайте. И деньги сохраните, и прибыль получите побольше, чем процент по вкладу.

17,3 K

Комментировать ответ…Комментировать…

Банки.ру

1,8 K

Самый большой финансовый маркетплейс в России · 16 июн 2020 · banki.ru

Отвечает

Юлия Прошина

Обычно вклад выбирают по размеру процентной ставки и условиям продукта, которые соответствуют вашим запросам (возможности пополнения, частичного снятия, способа выплаты процентов и тд). Затем необходимо изучить информацию о банке и понять, насколько вам будет удобно сотрудничать с ним (например, удобное расположение отделений, наличие Интернет- и мобильного банков, что… Читать далее

Затем необходимо изучить информацию о банке и понять, насколько вам будет удобно сотрудничать с ним (например, удобное расположение отделений, наличие Интернет- и мобильного банков, что… Читать далее

Банки.ру — ваш помощник при выборе финансовых продуктов!

Перейти на banki.ru20,2 K

Комментировать ответ…Комментировать…

Аскар М.

-4

17 апр 2020

Я недвано тоже задавался подобным вопросом, выбрал в итоге ВТБ, у них были условия именно под меня. А изучал я все предложения тут https://banks-wiki.com. Очень хороший и удобный сайт. Там тонна информации о банках.

16,3 K

Комментировать ответ…Комментировать…

Анастасия Б.

4,4 K

Увлекаюсь путешествиями, спортом, здоровым образом жизни. Люблю расширять свой кругозор и… · 19 дек 2017

Люблю расширять свой кругозор и… · 19 дек 2017

Сегодня среднее значение банковской ставки по вкладам — 8,5%. У Промсвязьбанка и Россельхозбанка ставка колеблется от 7 до 8,6%, при этом банки довольно надежные.

40,4 K

Сергей Иванович

30 декабря 2019

Не сегодня а вчера

Комментировать ответ…Комментировать…

Первый

Алексей К

Электромеханик атдп · 12 сент 2020

При нынешних ставках депозит это смешно, конечно. Но чтобы деньги просто не лежали, я выбрал Тинькофф, ходить никуда не надо, ставка выше, чем у крупных всем известных банков, вклад в любое время можно изъять с выплатой на карту, в т.ч. частично, ежемесячная выплата процентов. В общем, как и у всех продуктов, на первом месте удобство. https://www.tinkoff.ru/sl/7OC5dmugkB… Читать далее

11,2 K

Комментировать ответ…Комментировать…

Вы знаете ответ на этот вопрос?

Поделитесь своим опытом и знаниями

Войти и ответить на вопрос

3 ответа скрыто(Почему?)

Российские банки предлагают вклады в китайских юанях и валютах стран СНГ

https://ria. ru/20220314/vklady-1777981803.html

ru/20220314/vklady-1777981803.html

Российские банки предлагают вклады в китайских юанях и валютах стран СНГ

Российские банки предлагают вклады в китайских юанях и валютах стран СНГ — РИА Новости, 14.03.2022

Российские банки предлагают вклады в китайских юанях и валютах стран СНГ

Российские банки позволяют своим клиентам открыть вклады в валютах тех стран, которые не вводили ограничения против России, так, есть возможность открыть… РИА Новости, 14.03.2022

2022-03-14T06:11

2022-03-14T06:11

2022-03-14T06:21

экономика

россия

центральный банк рф (цб рф)

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/realty/40689/91/406899118_0:126:3195:1923_1920x0_80_0_0_49067041ce682712848a5db63c252567.jpg

МОСКВА, 14 мар — РИА Новости. Российские банки позволяют своим клиентам открыть вклады в валютах тех стран, которые не вводили ограничения против России, так, есть возможность открыть депозит в китайских юанях, валютах стран СНГ и других, выяснили РИА Новости, изучив сайты кредитных организаций. Ранее стало известно, что Альфа-банк запускает возможность открыть счет в юанях через мобильное приложение. Вклад в китайской валюте от 100 юаней предлагают открыть и ВТБ, максимальная ставка составит 8% годовых, оформить его также можно через мобильное приложение.Банк «Солидарность» позволяет клиентам открыть счета в китайской валюте на сумму от 500 или от 20 000 юаней. Кроме того, вклад в юанях можно открыть в АТБ, банке «Приморье», «ББР банке».»Тинькофф банк» предлагает вклады не только в юанях, но и азербайджанских манатах, белорусских рублях, казахских тенге, дирхамах (валюта ОАЭ), турецких лирах, индийских рупиях, армянских драмах, гонконгских долларах и других. В «Сити банке» можно открыть мультивалютную карту, к которой будут привязаны счета в нескольких валютах, в том числе в южноафриканских рэндах и гонконгских долларах.В то же время, некоторые кредитные организации, хотя еще и не предлагают вкладов в непривычных валютах, но собираются это сделать. Так, банк «Дом.РФ» в ближайшее время собирается запустить текущие и накопительные счета в китайских юанях, которые уже доступны клиентам Private Banking.

Ранее стало известно, что Альфа-банк запускает возможность открыть счет в юанях через мобильное приложение. Вклад в китайской валюте от 100 юаней предлагают открыть и ВТБ, максимальная ставка составит 8% годовых, оформить его также можно через мобильное приложение.Банк «Солидарность» позволяет клиентам открыть счета в китайской валюте на сумму от 500 или от 20 000 юаней. Кроме того, вклад в юанях можно открыть в АТБ, банке «Приморье», «ББР банке».»Тинькофф банк» предлагает вклады не только в юанях, но и азербайджанских манатах, белорусских рублях, казахских тенге, дирхамах (валюта ОАЭ), турецких лирах, индийских рупиях, армянских драмах, гонконгских долларах и других. В «Сити банке» можно открыть мультивалютную карту, к которой будут привязаны счета в нескольких валютах, в том числе в южноафриканских рэндах и гонконгских долларах.В то же время, некоторые кредитные организации, хотя еще и не предлагают вкладов в непривычных валютах, но собираются это сделать. Так, банк «Дом.РФ» в ближайшее время собирается запустить текущие и накопительные счета в китайских юанях, которые уже доступны клиентам Private Banking. Также банк планирует начать использовать армянские драмы, бразильский реал, дирхамы ОАЭ, казахстанский тенге и другие валюты.ЦБ РФ с 9 марта по 9 сентября 2022 года ввел временный порядок операций с наличной валютой. Так, все средства клиентов на валютных счетах или вкладах сохранены и учтены в валюте вклада, клиент может снять до 10 тысяч долларов США в наличной валюте, а остальные средства – в рублях по рыночному курсу на день выдачи. При этом банки не будут в течение срока действия временного порядка продавать наличную валюту гражданам. Поменять наличную валюту на рубли можно будет в любой момент и в любом объеме.Граждане смогут открывать и новые валютные счета и вклады, но снять с них средства, пока действует временный порядок операций с наличной валютой, можно будет в рублях по рыночному курсу на день выдачи.

Также банк планирует начать использовать армянские драмы, бразильский реал, дирхамы ОАЭ, казахстанский тенге и другие валюты.ЦБ РФ с 9 марта по 9 сентября 2022 года ввел временный порядок операций с наличной валютой. Так, все средства клиентов на валютных счетах или вкладах сохранены и учтены в валюте вклада, клиент может снять до 10 тысяч долларов США в наличной валюте, а остальные средства – в рублях по рыночному курсу на день выдачи. При этом банки не будут в течение срока действия временного порядка продавать наличную валюту гражданам. Поменять наличную валюту на рубли можно будет в любой момент и в любом объеме.Граждане смогут открывать и новые валютные счета и вклады, но снять с них средства, пока действует временный порядок операций с наличной валютой, можно будет в рублях по рыночному курсу на день выдачи.

https://ria.ru/20220310/vklad-1777383819.html

https://ria.ru/20220309/pravitelstvo-1777289648.html

россия

РИА Новости

1

5

4.7

96

internet-group@rian. ru

ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2022

Максим Горбачев

Максим Горбачев

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

1920

1080

true

1920

1440

true

https://cdnn21.img.ria.ru/images/realty/40689/91/406899118_233:0:2964:2048_1920x0_80_0_0_daf088dc7ea507f18addc7c33fff4688.jpg

1920

1920

true

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Максим Горбачев

экономика, россия, центральный банк рф (цб рф)

Экономика, Россия, Центральный Банк РФ (ЦБ РФ)

МОСКВА, 14 мар — РИА Новости. Российские банки позволяют своим клиентам открыть вклады в валютах тех стран, которые не вводили ограничения против России, так, есть возможность открыть депозит в китайских юанях, валютах стран СНГ и других, выяснили РИА Новости, изучив сайты кредитных организаций.

Российские банки позволяют своим клиентам открыть вклады в валютах тех стран, которые не вводили ограничения против России, так, есть возможность открыть депозит в китайских юанях, валютах стран СНГ и других, выяснили РИА Новости, изучив сайты кредитных организаций.

Ранее стало известно, что Альфа-банк запускает возможность открыть счет в юанях через мобильное приложение. Вклад в китайской валюте от 100 юаней предлагают открыть и ВТБ, максимальная ставка составит 8% годовых, оформить его также можно через мобильное приложение.

Банк «Солидарность» позволяет клиентам открыть счета в китайской валюте на сумму от 500 или от 20 000 юаней. Кроме того, вклад в юанях можно открыть в АТБ, банке «Приморье», «ББР банке».

«Тинькофф банк» предлагает вклады не только в юанях, но и азербайджанских манатах, белорусских рублях, казахских тенге, дирхамах (валюта ОАЭ), турецких лирах, индийских рупиях, армянских драмах, гонконгских долларах и других. В «Сити банке» можно открыть мультивалютную карту, к которой будут привязаны счета в нескольких валютах, в том числе в южноафриканских рэндах и гонконгских долларах.

10 марта, 03:15

Россиянам объяснили, что будет с валютными вкладами

В то же время, некоторые кредитные организации, хотя еще и не предлагают вкладов в непривычных валютах, но собираются это сделать. Так, банк «Дом.РФ» в ближайшее время собирается запустить текущие и накопительные счета в китайских юанях, которые уже доступны клиентам Private Banking. Также банк планирует начать использовать армянские драмы, бразильский реал, дирхамы ОАЭ, казахстанский тенге и другие валюты.

ЦБ РФ с 9 марта по 9 сентября 2022 года ввел временный порядок операций с наличной валютой. Так, все средства клиентов на валютных счетах или вкладах сохранены и учтены в валюте вклада, клиент может снять до 10 тысяч долларов США в наличной валюте, а остальные средства – в рублях по рыночному курсу на день выдачи. При этом банки не будут в течение срока действия временного порядка продавать наличную валюту гражданам. Поменять наличную валюту на рубли можно будет в любой момент и в любом объеме.

Граждане смогут открывать и новые валютные счета и вклады, но снять с них средства, пока действует временный порядок операций с наличной валютой, можно будет в рублях по рыночному курсу на день выдачи.

9 марта, 14:39

Правительство предложило освободить граждан с большими вкладами от НДФЛ

Расчетный счет онлайн | Открыть расчетный счет

U.S. Bank Smartly

™ Текущий счетПроцентный расчетный счет, подходящий для Smart Rewards ™

Ежемесячная плата за обслуживание

6,95 долл. США или 0 долл. США, чтобы ежемесячно получать несколько способов

9 90 плата за обслуживание отменена. 1

Применить сейчас Учить больше

Безопасный дебетовый счет

2Банковский счет за вычетом чеков без платы за овердрафт

Ежемесячная плата за обслуживание

4,95 доллара США

Ежемесячная плата за обслуживание не может быть отменена

Применить сейчас Учить больше

Преимущества текущего счета

Владельцы банковских счетов Smartly и Safe Debit получают:

- Филиалы более чем в 25 штатах

- Одна из крупнейших сетей банкоматов в Америке

- Никаких комиссий за транзакции в банкоматах или дополнительных комиссий в банках США и банкоматах сети MoneyPass ® .

Bank Smartly ™ Владельцы текущих счетов могут зарегистрироваться в программе Smart Rewards ™ , чтобы получить дополнительные преимущества.

Примечание. Счета Safe Debit не подходят для Smart Rewards. ™

Примите меры для отмены комиссий за овердрафт.

Посмотрим правде в глаза — овердрафт может случиться. С освобождением от платы за овердрафт владельцы расчетных счетов U.S. Bank Smartly ™ могут претендовать на освобождение от платы за овердрафт.

Если ваш Доступный баланс на конец рабочего дня превышен на 50 долларов США или менее, с вас не будет взиматься плата за овердрафт. Если ваш Доступный баланс превышен на 50,01 доллара США или более, у вас будет дополнительное время, чтобы потенциально отказаться от уплаченных комиссий за овердрафт с освобождением от комиссий за овердрафт. 4

Примечание. Счета с безопасным дебетом не имеют права на комиссию за овердрафт.

Узнайте больше о снятии платы за овердрафт

Вердикт в….

Наше приложение №1.

Наше приложение №1.Более миллиона клиентов дали мобильному приложению банка США общую оценку в пять звезд. Эксперты отрасли поставили нас на первое место по следующим параметрам:

- Лучшее мобильное приложение 5

- Лучшие цифровые ипотечные инструменты 6

- Лучшее обслуживание клиентов 7

- Лучший мобильный чековый депозит 8

Подать заявку онлайн.

Просто, быстро и безопасно — подайте заявку за считанные минуты с первоначальным взносом в размере 25 долларов США. Все наши счета могут быть открыты совместно. Просто выберите опцию Joint при подаче заявки.

Вам больше 18 лет и вы хотите открыть свой первый банковский счет? Вот что вам нужно знать.

Хотите открыть счет для несовершеннолетнего? Узнать, как.

Отдыхай спокойно. Мы вас прикрыли.

Ваши деньги и данные защищены:

- Нулевая ответственность за мошенничество 9

- Самое надежное шифрование в отрасли

- Предупреждения безопасности

Возьмите под контроль свое финансовое благополучие.

Bank Smartly ™ с U.S. Bank, используя набор инструментов, программ и ресурсов, которые работают вместе, чтобы помочь вам на пути к финансовому благополучию. Загрузите мобильное приложение банка США и узнайте, как легко управлять наличными, безопасно переводить деньги, экономить и тратить с умом.

Узнайте больше о Banking Smartly™ в банке США

Расширьте свои финансовые знания.

В Financial IQ есть множество интересных и актуальных статей, видео, викторин и многого другого, которые помогут вам расширить свои финансовые знания. Вот лишь некоторые из ресурсов, которые вы найдете.

Как выбрать банковский счет

С таким количеством доступных вариантов может быть сложно выбрать банковский счет, который наилучшим образом соответствует вашим потребностям. Наш финансовый наставник может помочь.

Узнать о банковских счетах

Как тратить деньги с умом

Независимо от того, являетесь ли вы финансовым профессионалом или только начинаете свое финансовое путешествие, осознанные привычки расходования средств помогут вам не сбиться с пути.

Погрузитесь в денежное мышление

Как сбалансировать свою чековую книжку

Избегайте платежей за овердрафт и минимизируйте риск мошенничества, сохраняя баланс своего текущего счета.

Учить больше

Звоните 800-872-2657

записаться на прием

Начало раскрытия содержания

Сноска

Вернуться к содержанию, сноска

Раскрытие информации

Военнослужащие (требуется самостоятельное раскрытие информации) и клиенты в возрасте 24 лет и младше, а также лица в возрасте 65 лет и старше не платят ежемесячную плату за обслуживание.

Все остальные могут отказаться от него, если они соответствуют одному из следующих критериев: сумма ежемесячных прямых депозитов в сумме составляет 1000 долларов США или более; или поддерживать минимальный средний остаток на счете в размере 1500 долларов США или более; или иметь подходящую кредитную карту банка США; или претендовать на одну из четырех наград Smart Rewards ™ уровня (основной, плюс, премиум или Pinnacle).Средний остаток на счете рассчитывается путем сложения остатка на конец каждого календарного дня в отчетном периоде и деления этой суммы на общее количество календарных дней в отчетном периоде. Могут взиматься другие сборы.

Дополнительные сведения см. в документе «Информация о ценах для потребителей» .

- Счет

Safe Debit подлежит определенным ограничениям и квалификационным требованиям, включая использование оплаты счетов и мобильного чекового депозита.

Дополнительную информацию см. в Условиях использования безопасного дебетового счета в банке США, а также в Руководстве по ценообразованию и информации для безопасного дебетового счета. См. «Соглашение о депозитном счете» и «Раскрытие информации о потребительских ценах» (PDF) для сводки комиссий и применимых условий. Если не США Взимается комиссия за транзакцию в банкомате. Банк США будет взимать эту комиссию за каждую транзакцию в банкомате, проведенную за пределами США. Банкомат. Кроме того, неамериканские Владельцы банковских банкоматов могут взимать дополнительную плату, если они не участвуют в сети MoneyPass ® . Если вы пользуетесь банкоматом, использующим сеть MoneyPass ® , и с вас взимается дополнительная плата, свяжитесь с нами по телефону 800-USBANKS (872-2657) для возврата средств.

Чтобы найти MoneyPass ® Местоположения банкоматов, выберите Показать MoneyPass ® Местоположения сети банкоматов в локаторе банкоматов.Не для США Банкоматы банка определяются как любые банкоматы, которые не отображают логотип банка США каким-либо образом, физически на банкомате или в цифровом виде на экране. Пожалуйста, обратитесь к разделу «Раскрытие информации о потребительских ценах» (PDF) под названием «Разные комиссии за чеки, сбережения или операции денежного рынка» для получения сводки комиссий за транзакции через банкоматы.

Текущие счета потребителей (за исключением счетов Safe Debit), на которые начислена комиссия за овердрафт, могут претендовать на освобождение от комиссии.

Период списания платы за овердрафт начинается в первый день, когда ваш доступный баланс становится отрицательным и с вас взимается плата(-ы) за оплаченный овердрафт. Банк США проверит ваш счет в конце периода освобождения от платы за овердрафт (23:00 по восточноевропейскому времени), и если ваш доступный баланс (за исключением уплаченных комиссий за овердрафт и включая немедленные депозиты и депозиты в тот же день) составляет не менее 0 долларов США, мы отменим уплаченную комиссию за овердрафт. (с) заряжен. Депозиты, которые, как правило, имеют право на комиссию за овердрафт, включают: ACH и электронные депозиты, депозиты наличными, электронные переводы, депозиты в банкоматах в банкоматах банка США, чековые депозиты в филиале и внутренние переводы со счета другого банка США. Депозиты, которые, как правило, не подпадают под действие списания комиссии за овердрафт, включают: мобильный чековый депозит, расширенное удержание депозита и депозиты на новые счета, открытые менее чем за 30 дней, когда средства обычно становятся доступными на пятый рабочий день после дня вашего депозита. Обратитесь к Определение доступности депозита. В своей оценочной таблице Mobile Banker за третий квартал 2021 года отраслевая сравнительная компания Keynova Group поставила банк США на первое место в общем рейтинге мобильного банкинга, в том числе на первое место по мобильному приложению.

В рейтинге Kiplinger Best Financial Customer Service за 2021 год Банк США получил наивысший балл среди ипотечных кредиторов в своем опросе на лучшие цифровые возможности ипотеки.

В четвертом ежегодном исследовании конкурентных преимуществ мобильного банкинга в США, проведенном Business Insider Intelligence в 2020 году, мобильное приложение банка США заняло первое место по функциям обслуживания клиентов.

В своем сравнительном отчете о мобильных депозитах за 2021 год компания Cornerstone Advisors оценила функцию чекового депозита в мобильном приложении банка США как лучшую в отрасли по качеству обслуживания клиентов на основе таких факторов, как лимиты депозитов, предотвращение ошибок, обновление статуса в режиме реального времени, функция автоматического захвата и более.

Нулевая ответственность за мошенничество — банк США обеспечивает нулевую ответственность за мошенничество в отношении несанкционированных транзакций. Держатель карты должен незамедлительно уведомить Банк США о любом несанкционированном использовании. Могут применяться определенные условия и ограничения. См. Соглашение об электронном банковском обслуживании в разделе Соглашение о депозитном счете для получения подробной информации.

Все остальные могут отказаться от него, если они соответствуют одному из следующих критериев: сумма ежемесячных прямых депозитов в сумме составляет 1000 долларов США или более; или поддерживать минимальный средний остаток на счете в размере 1500 долларов США или более; или иметь подходящую кредитную карту банка США; или претендовать на одну из четырех наград Smart Rewards ™ уровня (основной, плюс, премиум или Pinnacle).

Все остальные могут отказаться от него, если они соответствуют одному из следующих критериев: сумма ежемесячных прямых депозитов в сумме составляет 1000 долларов США или более; или поддерживать минимальный средний остаток на счете в размере 1500 долларов США или более; или иметь подходящую кредитную карту банка США; или претендовать на одну из четырех наград Smart Rewards ™ уровня (основной, плюс, премиум или Pinnacle). Дополнительную информацию см. в Условиях использования безопасного дебетового счета в банке США, а также в Руководстве по ценообразованию и информации для безопасного дебетового счета. См. «Соглашение о депозитном счете» и «Раскрытие информации о потребительских ценах» (PDF) для сводки комиссий и применимых условий.

Дополнительную информацию см. в Условиях использования безопасного дебетового счета в банке США, а также в Руководстве по ценообразованию и информации для безопасного дебетового счета. См. «Соглашение о депозитном счете» и «Раскрытие информации о потребительских ценах» (PDF) для сводки комиссий и применимых условий. Чтобы найти MoneyPass ® Местоположения банкоматов, выберите Показать MoneyPass ® Местоположения сети банкоматов в локаторе банкоматов.

Чтобы найти MoneyPass ® Местоположения банкоматов, выберите Показать MoneyPass ® Местоположения сети банкоматов в локаторе банкоматов. Период списания платы за овердрафт начинается в первый день, когда ваш доступный баланс становится отрицательным и с вас взимается плата(-ы) за оплаченный овердрафт. Банк США проверит ваш счет в конце периода освобождения от платы за овердрафт (23:00 по восточноевропейскому времени), и если ваш доступный баланс (за исключением уплаченных комиссий за овердрафт и включая немедленные депозиты и депозиты в тот же день) составляет не менее 0 долларов США, мы отменим уплаченную комиссию за овердрафт. (с) заряжен. Депозиты, которые, как правило, имеют право на комиссию за овердрафт, включают: ACH и электронные депозиты, депозиты наличными, электронные переводы, депозиты в банкоматах в банкоматах банка США, чековые депозиты в филиале и внутренние переводы со счета другого банка США. Депозиты, которые, как правило, не подпадают под действие списания комиссии за овердрафт, включают: мобильный чековый депозит, расширенное удержание депозита и депозиты на новые счета, открытые менее чем за 30 дней, когда средства обычно становятся доступными на пятый рабочий день после дня вашего депозита.

Период списания платы за овердрафт начинается в первый день, когда ваш доступный баланс становится отрицательным и с вас взимается плата(-ы) за оплаченный овердрафт. Банк США проверит ваш счет в конце периода освобождения от платы за овердрафт (23:00 по восточноевропейскому времени), и если ваш доступный баланс (за исключением уплаченных комиссий за овердрафт и включая немедленные депозиты и депозиты в тот же день) составляет не менее 0 долларов США, мы отменим уплаченную комиссию за овердрафт. (с) заряжен. Депозиты, которые, как правило, имеют право на комиссию за овердрафт, включают: ACH и электронные депозиты, депозиты наличными, электронные переводы, депозиты в банкоматах в банкоматах банка США, чековые депозиты в филиале и внутренние переводы со счета другого банка США. Депозиты, которые, как правило, не подпадают под действие списания комиссии за овердрафт, включают: мобильный чековый депозит, расширенное удержание депозита и депозиты на новые счета, открытые менее чем за 30 дней, когда средства обычно становятся доступными на пятый рабочий день после дня вашего депозита. Обратитесь к Определение доступности депозита.

Обратитесь к Определение доступности депозита.

Начало раскрытия содержания

Инвестиционные и страховые продукты и услуги, включая аннуитеты:

Не являются депозитом ● Не застрахованы FDIC ● Может потерять стоимость ● Не гарантированы банком ● Не застрахованы каким-либо федеральным государственным агентством.

U.S. Bank, U.S. Bancorp Investments и их представители не предоставляют налоговые или юридические консультации. Налоговая и финансовая ситуация каждого человека уникальна. Вам следует обратиться к своему налоговому и/или юридическому консультанту за советом и информацией о вашей конкретной ситуации.

Для US Bancorp Investments, Inc.:

Инвестиционные продукты и услуги доступны через U.S. Bancorp Investments, торговое название U.S. Bancorp Investments, Inc., члена FINRA и SIPC, инвестиционного консультанта и брокерской дочерней компании U.S. Bancorp и филиал Национальной ассоциации банков США.

Для банка США:

Банк США не несет ответственности и не гарантирует продукты, услуги, результаты или обязательства своих аффилированных лиц.

Ипотека, недвижимость и кредитные продукты предлагаются Национальной ассоциацией банков США. Депозитные продукты предлагает Национальная ассоциация банков США. Член FDIC.

Equal Housing Lender

Checking Accounts: Open Online Today

после даты конвертации будут возвращены неоплаченными. Получатель платежа может взимать дополнительные сборы при возврате чека. Убедитесь, что все непогашенные чеки были оплачены и/или вы договорились с получателем(ями) о выписанных вами чеках, прежде чем переходить на счет Clear Access Banking.

Получатель платежа может взимать дополнительные сборы при возврате чека. Убедитесь, что все непогашенные чеки были оплачены и/или вы договорились с получателем(ями) о выписанных вами чеках, прежде чем переходить на счет Clear Access Banking.

Могут взиматься другие сборы, а баланс счета может быть отрицательным. Для получения подробной информации см. Таблицу комиссий и информации по потребительскому счету Wells Fargo и Соглашение о депозитном счете.

При соблюдении требований к учетным записям.

(A) Если ваша учетная запись Prime Checking или Premier Checking преобразуется в другой чековый продукт или закрывается нами или вами, все связанные учетные записи удаляются из учетной записи Prime Checking или Premier Checking и вступают в силу немедленно, преимущества, включая преимущества, больше не применяются. к вашим теперь отключенным учетным записям. Вы больше не будете получать скидки, возможности избежать комиссий за другие продукты или услуги или процентную ставку по отношениям; для временных учетных записей (CD) это изменение произойдет при продлении. Для ваших отключенных счетов будет применяться действующая на тот момент процентная ставка или комиссия Банка. (B) Если вы или мы отсоедините учетную запись от вашей учетной записи Prime Checking или Premier Checking, но другие учетные записи останутся связанными, потеря всех преимуществ и другие последствия, описанные выше в (A), будут немедленно применены к отключенной учетной записи. Преимущества, доступные для вашей учетной записи Prime Checking или Premier Checking, а также для любых оставшихся связанных учетных записей, будут продолжать действовать.

Для ваших отключенных счетов будет применяться действующая на тот момент процентная ставка или комиссия Банка. (B) Если вы или мы отсоедините учетную запись от вашей учетной записи Prime Checking или Premier Checking, но другие учетные записи останутся связанными, потеря всех преимуществ и другие последствия, описанные выше в (A), будут немедленно применены к отключенной учетной записи. Преимущества, доступные для вашей учетной записи Prime Checking или Premier Checking, а также для любых оставшихся связанных учетных записей, будут продолжать действовать.

Все кредиты подлежат утверждению, проверке доходов и, если применимо, оценке залога. Программы, тарифы, условия могут быть изменены без предварительного уведомления. Скидка по процентной ставке требует соответствующего расчетного счета потребителя Wells Fargo. Заявители на получение кредита со счетом Prime Checking или Premier Checking на момент подачи заявки на кредит имеют право на дополнительные скидки по процентным ставкам. Скидка по процентной ставке требует автоматических ежемесячных платежей, списываемых со счета потребительского депозита Wells Fargo. Если счет Prime Checking или Premier Checking закрыт или автоматический платеж отменен в любое время после открытия кредита, процентная ставка может увеличиться, и в этом случае ваш соответствующий ежемесячный платеж увеличится. Поговорите со своим банкиром или ознакомьтесь с информацией о продуктах на сайте www.wellsfargo.com, чтобы узнать, какие требования применяются к вашему конкретному кредиту.

Скидка по процентной ставке требует автоматических ежемесячных платежей, списываемых со счета потребительского депозита Wells Fargo. Если счет Prime Checking или Premier Checking закрыт или автоматический платеж отменен в любое время после открытия кредита, процентная ставка может увеличиться, и в этом случае ваш соответствующий ежемесячный платеж увеличится. Поговорите со своим банкиром или ознакомьтесь с информацией о продуктах на сайте www.wellsfargo.com, чтобы узнать, какие требования применяются к вашему конкретному кредиту.

Наша плата за овердрафт для расчетных счетов Потребителей составляет 35 долларов США за единицу (независимо от того, осуществляется ли овердрафт чеком, снятием средств в банкомате, транзакцией по дебетовой карте или другими электронными средствами), и мы взимаем не более трех комиссий за овердрафт в рабочий день. Плата за овердрафт не применяется к счетам Clear Access Banking SM . Плата за овердрафт для счетов Wells Fargo Teen Checking SM составляет 15 долларов США за единицу, и мы будем взимать не более двух комиссий за рабочий день.

Оплата транзакций по овердрафту является дискреционной, и мы оставляем за собой право не платить. Например, мы обычно не выплачиваем овердрафт, если ваш счет овердрафтован или у вас был чрезмерный овердрафт. Вы должны оперативно довести свой счет до положительного баланса.

Мобильный депозит доступен только через приложение Wells Fargo Mobile ® . Применяются лимиты депозитов и другие ограничения. Некоторые учетные записи не подходят для мобильного депозита. Доступность может зависеть от зоны покрытия вашего мобильного оператора. Могут применяться тарифы на сообщения и передачу данных вашего оператора мобильной связи. Прочие условия, условия и ограничения см. в Соглашении о доступе в Интернете Wells Fargo и применимом раскрытии информации о комиссионных сборах по вашему бизнес-счету.

Действуют положения и условия. Для использования цифрового кошелька на вашем устройстве должна быть включена функция NFC (коммуникация ближнего поля) и должно быть доступно приложение кошелька. Могут применяться тарифы на сообщения и передачу данных вашего оператора мобильной связи.

Могут применяться тарифы на сообщения и передачу данных вашего оператора мобильной связи.

Требуется регистрация в Zelle ® через Wells Fargo Online ® или Wells Fargo Business Online ® . Принять условия. Для использования Zelle ® требуется текущий или сберегательный счет в США. Транзакции между зарегистрированными пользователями обычно происходят в течение нескольких минут. В целях вашей безопасности Zelle ® следует использовать только для отправки денег друзьям, родственникам или другим лицам, которым вы доверяете. Ни Wells Fargo, ни Zelle ® не предлагают программы защиты авторизованных платежей, совершенных с помощью Zelle 9.0003 ® . Функция запроса в Zelle ® доступна только через Wells Fargo с использованием смартфона. Запросы на оплату лицам, еще не зарегистрированным в Zelle ® , необходимо отправлять на адрес электронной почты. Чтобы отправлять или получать деньги с помощью малого бизнеса, обе стороны должны быть зарегистрированы в Zelle ® непосредственно через онлайн-банк или мобильный банк своего финансового учреждения. Для получения дополнительной информации см. приложение Zelle ® к соглашению об онлайн-доступе к Wells Fargo. Могут применяться тарифы на сообщения и передачу данных вашего оператора мобильной связи.

Для получения дополнительной информации см. приложение Zelle ® к соглашению об онлайн-доступе к Wells Fargo. Могут применяться тарифы на сообщения и передачу данных вашего оператора мобильной связи.

На некоторых устройствах можно включить вход по отпечатку пальца. Если вы храните на своем устройстве несколько отпечатков пальцев, в том числе отпечатки пальцев других лиц, эти лица также смогут получить доступ к вашему приложению Wells Fargo Mobile ® с помощью отпечатков пальцев, если они включены. Могут применяться тарифы вашего мобильного оператора на обмен сообщениями и передачу данных.

Только на некоторых устройствах можно включить вход с помощью распознавания лиц. Если у вас есть члены семьи, похожие на вас, мы рекомендуем использовать для входа ваше имя пользователя и пароль вместо распознавания лица. Могут применяться тарифы на сообщения и передачу данных вашего оператора мобильной связи.

Отключение вашей карты не заменяет сообщения об утере или краже карты. Немедленно свяжитесь с нами, если вы считаете, что были совершены несанкционированные транзакции. Отключение вашей карты не остановит транзакции по карте, представленные как повторяющиеся транзакции, или публикацию возмещений, отмен или корректировок кредита на вашем счете. Любые цифровые номера карт, привязанные к карте, также будут отключены. Для дебетовых карт отключение вашей карты не остановит транзакции с использованием других карт, связанных с вашим депозитным счетом. Для кредитных карт: отключение вашей карты приведет к отключению всех карт, связанных с вашей учетной записью кредитной карты. Доступность может зависеть от зоны покрытия вашего мобильного оператора. Могут применяться тарифы на сообщения и передачу данных вашего оператора мобильной связи.

Немедленно свяжитесь с нами, если вы считаете, что были совершены несанкционированные транзакции. Отключение вашей карты не остановит транзакции по карте, представленные как повторяющиеся транзакции, или публикацию возмещений, отмен или корректировок кредита на вашем счете. Любые цифровые номера карт, привязанные к карте, также будут отключены. Для дебетовых карт отключение вашей карты не остановит транзакции с использованием других карт, связанных с вашим депозитным счетом. Для кредитных карт: отключение вашей карты приведет к отключению всех карт, связанных с вашей учетной записью кредитной карты. Доступность может зависеть от зоны покрытия вашего мобильного оператора. Могут применяться тарифы на сообщения и передачу данных вашего оператора мобильной связи.

С защитой нулевой ответственности вам будет возмещена сумма за своевременное сообщение о несанкционированных операциях с картой при соблюдении определенных условий. Информацию об ответственности за несанкционированные транзакции см. в применимом соглашении об учетной записи Wells Fargo или условиях использования дебетовых и банкоматных карт.

в применимом соглашении об учетной записи Wells Fargo или условиях использования дебетовых и банкоматных карт.

Инвестиционные и страховые продукты:

- Не застрахованы FDIC или любым федеральным правительственным агентством

- Не являются депозитом или другим обязательством или гарантированы Банком или любым аффилированным лицом банка

- С учетом инвестиционных рисков, включая возможную потерю основной суммы инвестиций

Брокерские продукты и услуги предлагаются через Wells Fargo Advisors. Wells Fargo Advisors — торговая марка, используемая Wells Fargo Clearing Services, LLC (WFCS) и Wells Fargo Advisors Financial Network, LLC, членами SIPC, отдельными зарегистрированными брокерами-дилерами и небанковскими филиалами Wells Fargo & Company.

Дополнительную информацию о потребительском счете см. в Таблице комиссий и информации по потребительскому счету и в Соглашении о депозитном счете.

Депозитные продукты, предлагаемые Wells Fargo Bank, членом FDIC в Северной Америке.

Equal Housing Lender

Wells Fargo Home Mortgage является подразделением Wells Fargo Bank, N.A.

Apple, логотип Apple, Apple Pay, Apple Watch, Face ID, iPad, iPad Pro, iPhone, iTunes, Mac, Safari, и Touch ID являются товарными знаками Apple Inc., зарегистрированными в США и других странах. Apple Wallet является товарным знаком Apple Inc. App Store является товарным знаком Apple Inc.

Android, Chrome, Google Pay, Google Pixel, Google Play, Wear OS by Google и логотип Google являются товарными знаками Google LLC.

Zelle ® и связанные с ним товарные знаки Zelle ® полностью принадлежат компании Early Warning Services, LLC и используются здесь по лицензии.

CAR-0722-03870

LRC-0322

Бесплатный расчетный счет | Проверка без комиссии

Бесплатный расчетный счет | Проверка без комиссии | Первые граждане Перейти к основному содержаниюПростота с бесплатным текущим счетом

Без комиссии

Подпишитесь на безбумажную выписку, чтобы избежать ежемесячной платы.

Банк, когда вы хотите

Наслаждайтесь бесплатным цифровым банкингом, оплатой счетов D и круглосуточными мобильными депозитами.

Ценообразование

Получите бесплатную проверку при переходе на безбумажную форму

Зарегистрируйтесь в безбумажной выписке в течение 60 дней после открытия счета, чтобы ваш расчетный счет оставался бесплатным.D

- Минимальный начальный депозит $50

- Выберите уровень защиты от овердрафтаD

Забудьте о сборах

Избегайте любых комиссий с вашего бесплатного расчетного счета, выполняя указанные выше критерии.

Получите защиту от овердрафта

Выберите правильный уровень защиты от овердрафтаD для вашего счета.

Возьмите под контроль свои финансы

Используйте превентивную защитуD для отслеживания и управления своими деньгами с помощью удобных сервисов, онлайн-инструментов, оповещений об учетной записи и многого другого.

Получайте оповещения

Надежно отслеживайте действия своей учетной записи с помощью текстовых и электронных оповещений.

Выявите тренды в расходах

Используйте инструмент «Управление деньгами», чтобы визуализировать свои покупательские привычки.

Оплата с помощью телефона

Привяжите свою дебетовую карту к цифровым кошелькам, таким как Apple Pay® и Samsung Pay®.

Не совсем уверены? Ответьте на несколько вопросов, чтобы найти правильный расчетный счет для вас.

Платежи и переводы

Мгновенно переводите деньги туда, куда вам нужно

Оплачивайте счета с любого устройства

Отправляйте деньги с Zelle®

Переводите средства на другие счета

Учить больше Узнайте больше о платежах и переводах в цифровом банкинге

Платежи и переводы

Мгновенно переводите деньги туда, куда вам нужно

Оплачивайте счета с любого устройства

Платежи и переводы

Мгновенно переводите деньги туда, куда вам нужно

Отправляйте деньги с помощью Zelle®

Платежи и переводы

Мгновенно переводите деньги туда, куда вам нужно

Перевод средств на другие счета

Учить больше Узнайте больше о платежах и переводах в цифровом банкинге

Бесплатный расчетный счет позволяет безопасно и легко вносить и снимать деньги для повседневных покупок. Вы можете использовать персональные чеки или дебетовую карту, чтобы тратить деньги, покупать продукты и бензин, оплачивать счета и получать наличные в банкомате s.

Вы можете использовать персональные чеки или дебетовую карту, чтобы тратить деньги, покупать продукты и бензин, оплачивать счета и получать наличные в банкомате s.

Вы можете открыть бесплатный расчетный счет через Интернет в программе First Citizens или в местном отделении. Вы также можете позвонить нам по телефону 888-FC DIRECT, где представитель поможет вам.

Да. К вашему бесплатному текущему счету прилагается дебетовая карта Visa, которая делает повседневные расходы проще, безопаснее и быстрее, чем носить с собой наличные или чеки. Вы можете запросить дебетовую карту, войдя в Digital Banking.

Вы можете использовать Digital Banking для управления своим бесплатным текущим счетом в Интернете. Легко отслеживайте свои транзакции, настраивайте бюджеты, переводите деньги и совершайте платежи в одном удобном месте. Загрузите мобильное банковское приложение First Citizens, чтобы управлять своим счетом и депозитными чеками на ходу.

Мы предлагаем несколько способов защитить ваш бесплатный расчетный счет от овердрафта. Выйдите за рамки базовой защиты от овердрафта, подключив сберегательный счет или открыв Checkline Reserve. Узнайте больше о возможных вариантах защиты от овердрафта.

Выйдите за рамки базовой защиты от овердрафта, подключив сберегательный счет или открыв Checkline Reserve. Узнайте больше о возможных вариантах защиты от овердрафта.

Да. Мы используем первоклассные средства безопасности для защиты вашего бесплатного расчетного счета, включая шифрование данных и многофакторную аутентификацию. Вы также можете настроить оповещения для отслеживания баланса, транзакций и настроек вашего счета в режиме реального времени.

Your Family First

Сделайте больше для своей семьи и финансов

Упростите финансовую жизнь вашей семьи и управляйте ею.

Денежные вознаграждения

Возврат денег за каждую покупку

Будьте проще. Получите неограниченный возврат наличных и не платите ежегодную плату с помощью нашей кредитной карты Cash Rewards.

Открытие счета и кредит подлежат утверждению банком.

Полный список реквизитов счета и сборов см. в разделе «Раскрытие информации о личном счете».

Apple, логотип Apple и Apple Pay являются товарными знаками Apple, Inc., зарегистрированными в США и других странах.

Samsung и Samsung Pay являются товарными знаками Samsung Electronics, Ltd.

Zelle® и связанные с Zelle® товарные знаки полностью принадлежат Early Warning Services, LLC , и используются здесь по лицензии.

Требуются безбумажные отчеты. Чтобы иметь право на бесплатную проверку, вы должны подписаться на получение безбумажных выписок First Citizens в течение 60 дней после открытия счета. Если вы не зарегистрируетесь и не будете получать безбумажные выписки, ваша учетная запись будет автоматически и без предварительного уведомления преобразована в учетную запись Select Checking, и к ней будут применяться сборы и сборы, применимые к учетной записи Select Checking. Применимые сборы и сборы будут списаны с вашего счета без дополнительного уведомления и отобразятся в выписке по вашему счету. Если вы превысите свой счет, может взиматься комиссия. Полную информацию см. в разделе «Раскрытие информации о личном счете».

Если вы превысите свой счет, может взиматься комиссия. Полную информацию см. в разделе «Раскрытие информации о личном счете».

First Citizens не взимает комиссию за загрузку или доступ к цифровому банкингу First Citizens, включая приложение мобильного банкинга First Citizens или текстовый банкинг First Citizens. За использование данных и текстовых сообщений может взиматься плата оператора мобильной связи. Обратитесь к своему оператору связи для получения дополнительной информации. За использование определенных услуг в цифровом банкинге First Citizens может взиматься плата.

Если доступных средств на вашем счете недостаточно для оплаты предмета при его предъявлении, First Citizens Bank примет решение о том, следует ли оплатить предмет или вернуть его неоплаченным. Когда мы оплачиваем товар, на который не хватает средств, возникает овердрафт. Следующая структура комиссий за овердрафт применяется к соответствующим потребительским счетам: First Citizens Bank будет взимать с вас 10 долларов США каждый раз, когда мы оплачиваем товар, приводящий к овердрафту, до нашего лимита в четыре (4) сбора за овердрафт в рабочий день.