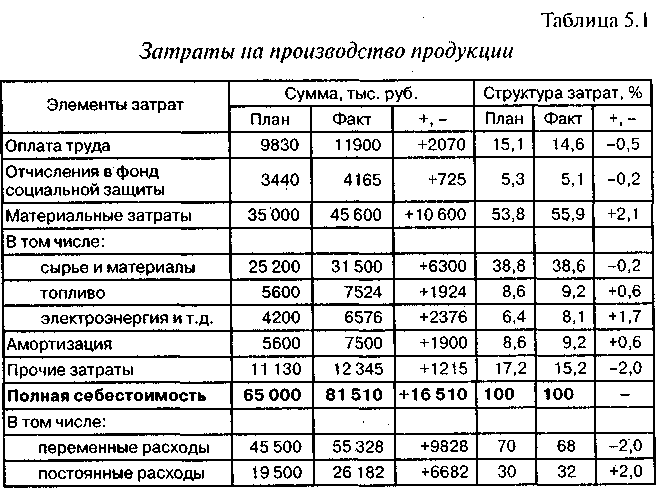

1С УНФ — методика расчета себестоимости товаров и услуг ??

При использовании программы «1С: Управление нашей фирмой» предприниматель получает возможность не только отслеживать текущие операции, но и планировать будущие затраты, расходы и прибыли. Кроме того, удастся провести подробный анализ о фактической себестоимости продукции и работ по каждой товарной позиции или отдельному покупателю.

Рассмотрим, благодаря каким инструментам удастся выполнить расчет фактической себестоимости в 1С УНФ и каким образом получится провести анализ затрат.

Прямые затраты

Программа в автоматическом режиме рассчитает прямые затраты материалов с учетом данных по списанию запасов для выпуска продукции. Задать подсчет можно по сырью или по материалам. Оформляются такие списания в документе «Производство» во вкладке «Материалы».

Выполнять такую операцию можно не по факту, а по мере необходимости, используя документ «Распределение затрат» (раздел «Производство»). Однако перед этим материалы должны быть обязательно переданы в подразделение документом «Перемещение запасов». В отчетном периоде создается документ «Распределение затрат», в котором будет отображаться продукция, которая была задействована при расходе переписанных материалов.

В отчетном периоде создается документ «Распределение затрат», в котором будет отображаться продукция, которая была задействована при расходе переписанных материалов.

Допускаются списания под конкретного покупателя или без него. На вкладке «Запасы» будут отображаться списываемые материалы и движения по ним.

Программа сама рассчитывает стоимость списания материала в производство. Для этого применяется кнопка «Способ списания» в номенклатурной карточке. Выбирайте способы «FIFO» или «По средней».

Стоит учесть, что в ходе работы материалы будут списываться строго по средней стоимости, а уже окончательные корректировки произведутся по выбранному способу списания при расчете в конце периода. Чтобы выполнить нужный подсчет, необходимо перейти в раздел «Компания» и воспользоваться операцией «Закрытие месяца».

Прямыми затратами также можно считать сдельную зарплату производственного персонала. Подробные сведения отобразятся через документ «Сдельный наряд». В нем отображаются сведения об «Исполнителе» и «Дате закрытия».

Но вводить вручную все данные вовсе не обязательно, поскольку программа предусматривает возможность автоматической расстановки сведений при условии заполнения вкладки «Операции» в документе «Заказ» на производство. Воспользуйтесь кнопкой «Оформить сдельный наряд». В таблице «Операции» будут присутствовать все необходимые сведения для произведения автоматических расчетов.

Удобен для предприятий документ «Сдельный наряд». С его помощью можно отнести стоимость выполнения технологических операций на себестоимость продукции 1С УНФ.

Прямые распределяемые затраты

К числу затрат, определяемых расчетным путем по окончанию периода относятся те расходы, которые должны быть включены в себестоимость товара в 1С УНФ Склад. В программе такие затраты носят название прямых распределяемых. Чтобы выполнить корректные подсчеты, необходимо использовать документ «Распределение затрат».

Чтобы внести расход в требуемую категорию расходов необходимо открыть раздел «Закупки» и открыть там документ «Приходная накладная». Чтобы отобразить движения по подразделению, требуется указать соответствующее «Подразделение».

Чтобы отобразить движения по подразделению, требуется указать соответствующее «Подразделение».

Чтобы соотнести затраты, потребуется ввести документ «Распределение затрат», в котором необходимо указать период, подразделение, использованную продукцию. Данные в списке можно корректировать в ручном режиме, перейдя во вкладку «Затраты» и указав кнопку «Заполнить по остаткам». Сумма отобразится по счету затрат 20.04 «Услуги сторонних организации». Нажав на кнопку «Распределить по количеству», вы получаете полностью оформленную таблицу, в которой сумма затрат будет отнесена на себестоимость продаж в 1С УФН. В случае необходимости можно ручным способом отредактировать просчитанные программой суммы.

Необходимо учитывать, что перед распределением прямых распределяемых затрат в соответствии с единицами продукции требуется отнести все затраты на счет 20 «Незавершенное производство», только после этого воспользоваться документом «Распределение затрат». Автоматическое же распределение кнопкой «Закрытие месяца» происходит в случае, если были выбраны способы «По объему выпуска» или «По прямым затратам».

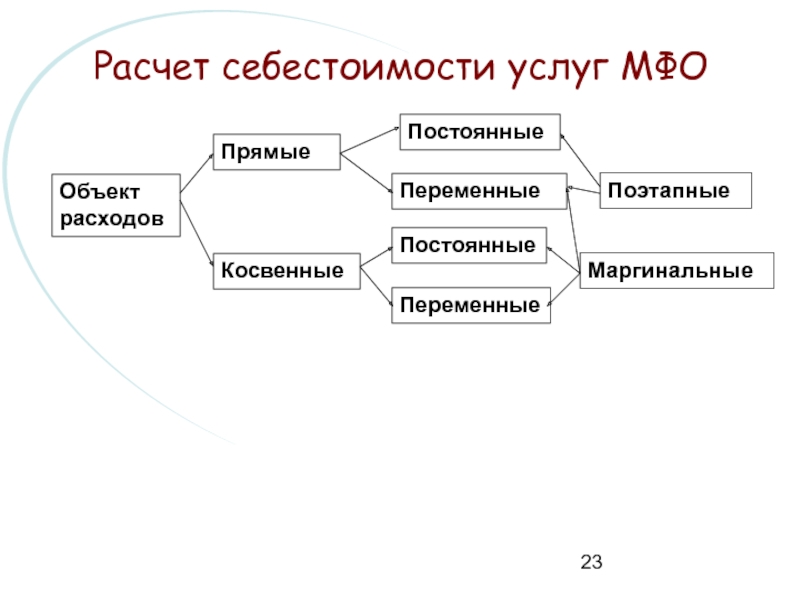

Косвенные затраты

Наши постоянные клиенты по 1С:

Корона Лифт Гознак Накфф Рембаза RozaraКосвенные затраты напрямую не связаны с изготовлением той или иной продукции, а лишь косвенно к ней относятся. На счете 25 «Общепроизводственные расходы» будут отображаться все косвенные затраты. К ним можно отнести, к примеру, заработные платы руководителей. Чтобы сделать соответствующую проводку, потребуется указать счет затрат с типом «Косвенные затраты (распределяемые на себестоимость продукции)» при оформлении документа «Прием на работу».В этом случае зарплата работнику будет начисляться с использованием документа «Начисление зарплаты».

Общие производственные расходы полностью относятся на себестоимость услуг 1С УНФ, а также товаров и продукции. Чтобы корректно выполнить подсчеты, необходимо провести операцию «Закрытие месяца». Базой распределения общих расходов может быть «Объем выпуска» или «Прямые затраты».

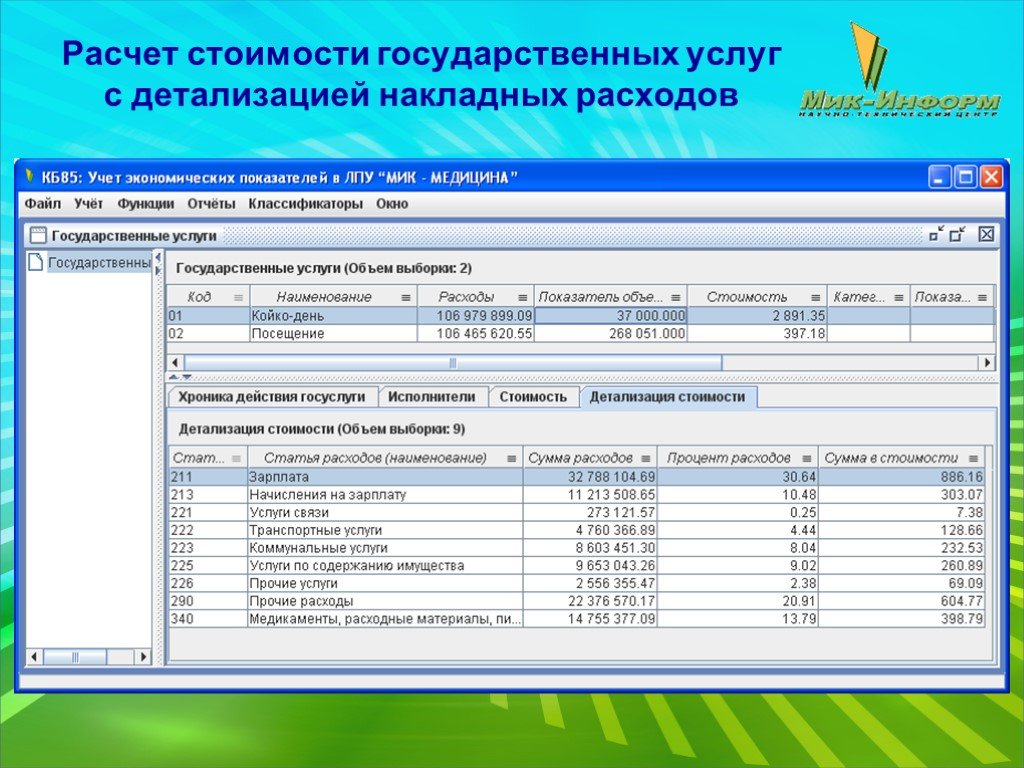

Отчет «Себестоимость», расположенный в разделе Производство, позволит выполнить анализ данных себестоимости производства в 1С УНФ. Такой отчет можно сформировать по ряду показателей, среди которых счет затрат, заказы покупателей, продукция и т. д.

Возможности «1С: Управление нашей фирмой»

«1С: Управление нашей фирмой» на данный момент является одним из наиболее совершенных инструментов для расчета себестоимости, в 1С УНФ это можно делать в автоматическом режиме, задавая необходимые параметры с учетом специфики деятельности предприятия и потребностей заказчика. Настроить работу программы можно на каждом компьютере в организации, разграничивая права доступа в соответствии с допусками работников.

Заказать установку программы на компьютеры вашего предприятия можно в нашей компании IT-rush. Мы поможем подобрать версию приложения, подходящую под нужды вашей компании, обеспечим идеальные условия для беззаботной работы и поможем обучить сотрудников деятельности в рамках 1С УНФ. Благодаря этому можно будет не только определять себестоимость производства, услуг и товаров, но еще и выполнять множество других текущих задач.

Благодаря этому можно будет не только определять себестоимость производства, услуг и товаров, но еще и выполнять множество других текущих задач.

Мы даем бессрочную гарантию на свои услуги и оказываем сервисную поддержку для наших новых и постоянных клиентов. Работу начинаем без предоплат и ненужных проволочек, ориентируясь на потребности бухгалтера или экономиста вашей компании.

Нужно ли считать себестоимость услуг

Каждый бухгалтер знает, что у любого товара и готовой продукции есть себестоимость. Ее считают, применяя различные методики. На каждый вид продукции есть нормативная калькуляционная карта, где отражаются нормативные затраты сырья, энергоресурсов и т.п. При составлении таких карт предприятия руководствуются ГОСТами, ТУ, собственными лабораторными исследованиями. А как быть с себестоимостью услуг? Нужно ли ее считать или нет? И как это сделать правильно?

А как быть с себестоимостью услуг? Нужно ли ее считать или нет? И как это сделать правильно?

На вопросы по просьбе

buxgalter.uz ответила бизнес-тренер Profi Training, эксперт по МСФО и управленческому учету Александра ТОЛМАЧЕВА:

– «Прежде всего давайте ответим на вопрос – производим ли мы траты, чтобы оказать данную услугу? Ответ очевиден, следовательно себестоимость услуг нужно считать. Рассмотрим пример такого расчета.

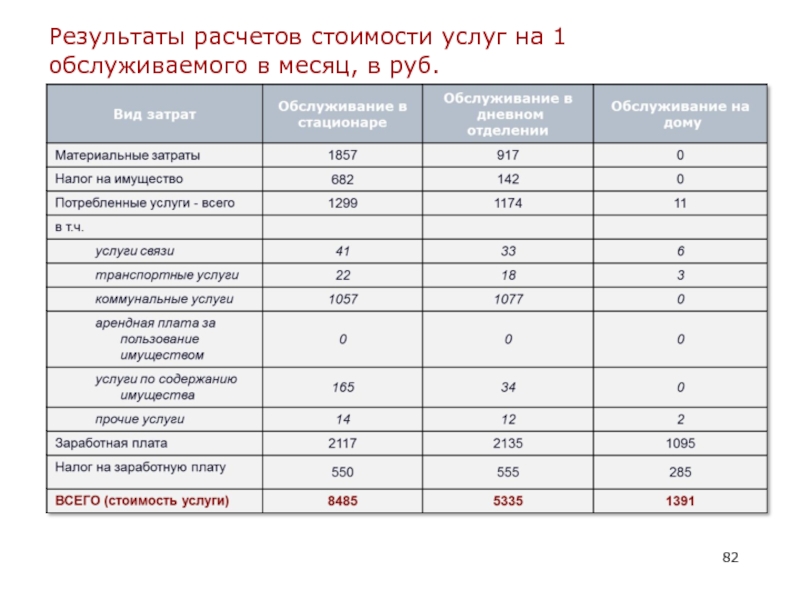

Предприятие оказывает услуги по сертификации систем менеджмента качества (ISO). На предприятии работают 4 штатных специалиста ISO с окладом 10 000 000 сум.

Оказывая услуги, специалисты ISO:

1) пользуются ноутбуками. Первоначальная стоимость каждого – 3 000 000 сум. Согласно бухгалтерской учетной политике компании к основным средствам относятся материальные активы стоимостью свыше 10 БРВ. Метод износа – прямолинейный, годовая норма износа – 5 лет;

2) используют услуги интернета и сотовой связи.

3) расходуют канцтовары. За текущий месяц их стоимость составила 500 000 сум.

По бюджету компании плановая величина накладных расходов в калькуляции услуг – 90%.

|

Статьи затрат |

Сумма (в сум.) |

Расчет |

|

Оплата труда аудиторов |

40 000 000 |

10 000 000 оклад х 4 чел. |

|

Социальный налог |

4 800 000 |

40 000 000 х 12% |

|

Износ ноутбуков |

200 000 |

3 000 000 х 4 шт. |

|

Услуги интернета |

900 000 |

1 000 000 х 90% |

|

Канцтовары |

500 000 |

|

|

Услуги сотовой связи |

1 200 000 |

|

|

ИТОГО: |

47 600 000 |

|

х 20% : 12 месяцев

х 20% : 12 месяцевВ течение месяца cпециалисты ISO были заняты на трех проектах: «А», «Б», «В». За этот период каждый из аудиторов отработал 160 часов.

Распределение по загруженности на проектах:

|

|

Проект «А» |

Проект «Б» |

Проект «В» |

|

Cпециалист 1 |

80 |

60 |

20 |

|

Cпециалист 2 |

70 |

50 |

40 |

|

Cпециалист 3 |

30 |

90 |

40 |

|

Cпециалист 4 |

20 |

50 |

90 |

|

ИТОГО |

200 часов |

250 часов |

190 часов |

Согласно бухгалтерской учетной политике предприятия затраты распределяются по времени, отработанному специалистами на каждом проекте. Ставка затрат на 1 час работы специалиста ISO:

Ставка затрат на 1 час работы специалиста ISO:

47 600 000 : 640 часов = 74 375 сум./час.

|

|

«А» |

«Б» |

«В» |

|

Себестоимость проекта |

74 375 сум./час. х 200 час. = 14 875 000 |

74 375 сум./час. х 250 час. = 18 593 750 |

74 375 сум./час. х 190 час. = 14 131 250 |

Для ведения учета по каждому проекту можно внедрить электронный табель. Его будет самостоятельно заполнять каждый занятый в оказании услуг сотрудник, а отдел кадров будет контролировать этот процесс.

Бухгалтерские проводки:

|

Содержание хозяйственной операции |

Сумма |

|

Кредит |

|

Начисление зарплаты |

40 000 000 |

2510 |

6710 |

|

Начисление социального налога |

4 800 000 |

2510 |

6520 |

|

Начисление амортизации |

200 000 |

2510 |

0250 |

|

Услуги связи, интернета |

2 100 000 |

2510 |

6010 |

|

Списание канцтоваров |

500 000 |

2510 |

1090 |

|

Перераспределение затрат на проект «А» |

14 875 000 |

2010 |

2510 |

|

Перераспределение затрат на проект «Б» |

18 593 750 |

2010 |

2510 |

|

Перераспределение затрат на проект «В» |

14 131 250 |

2010 |

2510 |

Безусловно, расчет затрат на оказание услуги может быть более сложным, если технологический процесс – многогранный и включает много стадий до полной завершенности продукта. В любом случае утвердите порядок и документооборот по расчету себестоимости услуг в бухгалтерской учетной политике предприятия».

В любом случае утвердите порядок и документооборот по расчету себестоимости услуг в бухгалтерской учетной политике предприятия».

Разъяснения экспертов отражают их мнение и создают информационную основу для принятия Вами самостоятельных решений.

Учет себестоимости услуг

Себестоимость проданных товаров представляет собой все прямые затраты, понесенные при производстве продукта или его приобретении. Обычно он включает в себя закупки компании и другие подобные расходы, которые непосредственно влияют на продукты. Этот показатель имеет решающее значение при расчете валовой прибыли. Однако для фирм и компаний, работающих в сфере услуг, себестоимость проданных товаров неприменима. Вместо этого эти фирмы используют стоимость услуг.

Содержание

Сколько стоят услуги?

Стоимость услуг аналогична стоимости реализованных товаров. Вместо затрат на покупку в нее включаются все прямые затраты, понесенные при оказании услуги. Для большинства фирм эти расходы будут включать прямые затраты на оплату труда сотрудников. К ним относятся оклады, заработная плата, премии, сверхурочные и т. д., выплачиваемые сотрудникам, оказывающим услуги.

Для большинства фирм эти расходы будут включать прямые затраты на оплату труда сотрудников. К ним относятся оклады, заработная плата, премии, сверхурочные и т. д., выплачиваемые сотрудникам, оказывающим услуги.

В отдельных случаях в стоимость услуг могут быть включены расходы на прямые материалы. Однако эти материалы не предназначены для производства физических продуктов. Вместо этого они состоят из предметов, которые необходимы для предоставления услуг. Помимо этого, они могут также включать любые другие расходы, связанные с оказанием услуг.

Как и стоимость проданных товаров, стоимость услуг имеет решающее значение для измерения валовой прибыли. Точно так же они не включают косвенные расходы, понесенные в связи с эксплуатацией или другими целями. Фирмы сообщают стоимость услуг в отчете о прибылях и убытках и вычитают ее из своих доходов, чтобы получить валовую прибыль. В целом стоимость услуг имеет большое значение для компаний и фирм, занимающихся оказанием услуг.

Что такое учет стоимости услуг?

Учет стоимости услуг аналогичен учету себестоимости товаров. Как уже упоминалось, эта сумма включает любые расходы, понесенные непосредственно в связи с предоставлением услуг. Как правило, это затраты на оплату труда работников, оказывающих услуги. По сути, стоимость услуг — это расходы фирм. Однако крайне важно, чтобы любой элемент в этом заголовке непосредственно способствовал оказанию услуг.

Как уже упоминалось, эта сумма включает любые расходы, понесенные непосредственно в связи с предоставлением услуг. Как правило, это затраты на оплату труда работников, оказывающих услуги. По сути, стоимость услуг — это расходы фирм. Однако крайне важно, чтобы любой элемент в этом заголовке непосредственно способствовал оказанию услуг.

Когда фирмы несут расходы, они должны определить, являются ли они прямыми или косвенными расходами. Как только они удостоверятся, что это непосредственно способствует услугам, они могут записать это как статью стоимости услуг. Бухгалтерская проводка по стоимости услуг выглядит следующим образом.

| Дата | Сведения | Доктор | Кр |

| Материальные/трудовые/прочие расходы (Стоимость услуг) | ХХХХ | ||

| Денежные средства / Банк / Кредиторская задолженность | ХХХХ |

В приведенной выше проводке журнала дебетовая сторона будет включать счет расходов. Фирмы будут разделять эти счета на категорию стоимости услуг. Кредитная сторона будет состоять из источника расходов. Обычно фирмы платят за них или могут также получить их в кредит. В любом случае эта запись увеличит стоимость услуг фирмы в отчете о прибылях и убытках.

Фирмы будут разделять эти счета на категорию стоимости услуг. Кредитная сторона будет состоять из источника расходов. Обычно фирмы платят за них или могут также получить их в кредит. В любом случае эта запись увеличит стоимость услуг фирмы в отчете о прибылях и убытках.

Пример

Фирма Red Co. предоставляет своим клиентам бухгалтерские услуги. Во время одного из своих заданий фирма платит одному из своих сотрудников 10 000 долларов через банковский счет за оказание бухгалтерских услуг клиенту. Поскольку данные расходы относятся непосредственно к оказанию услуг, Red Co. отразила их в составе себестоимости услуг. Запись журнала для транзакции, как показано ниже.

| Дата | Сведения | Доктор | Кр |

| Расходы на заработную плату (стоимость услуг) | $ 10 000 | ||

| Банк | $ 10 000 |

Во время выполнения задания Red Co. также закупила для сотрудника канцелярские принадлежности, чтобы документировать прогресс. Фирма приобрела товаров на 1000 долларов, за которые заплатила наличными. Эти предметы непосредственно способствовали оказанию услуг. Поэтому они будут частью стоимости услуг. Запись в журнале выглядит следующим образом.

также закупила для сотрудника канцелярские принадлежности, чтобы документировать прогресс. Фирма приобрела товаров на 1000 долларов, за которые заплатила наличными. Эти предметы непосредственно способствовали оказанию услуг. Поэтому они будут частью стоимости услуг. Запись в журнале выглядит следующим образом.

| Дата | Сведения | Доктор | Кр |

| Расходы на канцелярские товары (Стоимость услуг) | $ 1000 | ||

| Наличные | $ 1000 |

В целом стоимость услуг Red Co. для конкретного клиента составила 11 000 долларов США (10 000 долларов США на заработную плату + 1000 долларов США на канцтовары).

Заключение

Себестоимость услуг представляет собой все прямые расходы, понесенные при оказании услуг. Он включает в себя различные предметы для фирм, работающих в сфере услуг. Учет стоимости услуг аналогичен учету себестоимости товаров. Фирмы фиксируют любые прямые расходы в соответствующем счете и рассматривают их как часть стоимости услуг.

Учет стоимости услуг аналогичен учету себестоимости товаров. Фирмы фиксируют любые прямые расходы в соответствующем счете и рассматривают их как часть стоимости услуг.

Дополнительные вопросы

Какой у вас вопрос? Задайте его на форуме обсуждения

Есть ответы на вопросы ниже? Разместите это здесь или на форуме

ПОСЛЕДНИЕ НОВОСТИУ электромобилей есть достаточно большая дыра, чтобы управлять водородным грузовиком через

Соглашение об обмене технологиями между Toyota и Daimler, ориентированное на тяжелые грузовики, сигнализирует о начале более дорогих времен для производителей больших буровых установок.

Будьте в курсе последних новостей — нажмите здесь сообщите об этом объявленииОб авторе

Джон Нг

My Other Posts

Джон недавно вышел на пенсию после работы финансовым директором многонациональной производственной компании. Он автор нашего блога. Ему нравится делиться своими знаниями о корпоративных финансах, бухгалтерском учете и инвестициях. Он имеет степень магистра делового администрирования NUS. Подпишитесь на нашу рассылку, чтобы оставаться на связи.

Ему нравится делиться своими знаниями о корпоративных финансах, бухгалтерском учете и инвестициях. Он имеет степень магистра делового администрирования NUS. Подпишитесь на нашу рассылку, чтобы оставаться на связи.

Себестоимость проданных товаров (COGS) с объяснением методов ее расчета

Что такое себестоимость проданных товаров (COGS)?

Себестоимость проданных товаров (COGS) относится к прямым затратам на производство товаров, продаваемых компанией. Эта сумма включает в себя стоимость материалов и труда, непосредственно использованных для создания товара. Он исключает косвенные расходы, такие как расходы на сбыт и расходы на продажи.

Себестоимость проданных товаров также упоминается как «себестоимость продаж».

Ключевые выводы

- Себестоимость проданных товаров (COGS) включает все издержки и расходы, непосредственно связанные с производством товаров.

- Себестоимость производства не включает косвенные расходы, такие как накладные расходы, продажи и маркетинг.

- Себестоимость вычитается из доходов (продаж) для расчета валовой прибыли и валовой прибыли. Чем выше себестоимость, тем ниже маржа.

- Значение COGS будет меняться в зависимости от стандартов учета, используемых при расчете.

- COGS отличается от операционных расходов (OPEX) тем, что OPEX включает расходы, которые не связаны напрямую с производством товаров или услуг.

Анализ стоимости проданных товаров (COGS)

Почему важна стоимость проданных товаров (COGS)?

Себестоимость производства является важным показателем финансовой отчетности, поскольку она вычитается из выручки компании для определения ее валовой прибыли. Валовая прибыль — это показатель прибыльности, который оценивает, насколько эффективно компания управляет своим трудом и поставками в производственном процессе.

Поскольку себестоимость представляет собой затраты на ведение бизнеса, они отражаются как коммерческие расходы в отчетах о прибылях и убытках. Знание стоимости проданных товаров помогает аналитикам, инвесторам и менеджерам оценить прибыль компании. Если COGS увеличится, чистая прибыль уменьшится. Хотя это движение выгодно для целей налогообложения прибыли, бизнес будет иметь меньшую прибыль для своих акционеров. Таким образом, предприятия пытаются удерживать свои COGS на низком уровне, чтобы чистая прибыль была выше.

Если COGS увеличится, чистая прибыль уменьшится. Хотя это движение выгодно для целей налогообложения прибыли, бизнес будет иметь меньшую прибыль для своих акционеров. Таким образом, предприятия пытаются удерживать свои COGS на низком уровне, чтобы чистая прибыль была выше.

Себестоимость проданных товаров (COGS) — это стоимость приобретения или производства продуктов, которые компания продает в течение периода, поэтому единственными затратами, включенными в показатель, являются те, которые непосредственно связаны с производством продуктов, включая стоимость рабочей силы. , материалы и производственные накладные расходы.

Например, COGS для автопроизводителя будет включать материальные затраты на детали, необходимые для изготовления автомобиля, плюс затраты на рабочую силу, используемые для сборки автомобиля. Стоимость отправки автомобилей в дилерские центры и стоимость рабочей силы, используемой для продажи автомобиля, будут исключены.

Кроме того, затраты, понесенные на автомобили, которые не были проданы в течение года, не будут включены в расчет себестоимости, независимо от того, являются ли они прямыми или косвенными. Другими словами, COGS включает прямые затраты на производство товаров или услуг, которые были приобретены клиентами в течение года. Как правило, если вы хотите узнать, подпадают ли расходы под себестоимость, спросите: «Будет ли этот расход считаться расходом, даже если продажи не будут произведены?»

Другими словами, COGS включает прямые затраты на производство товаров или услуг, которые были приобретены клиентами в течение года. Как правило, если вы хотите узнать, подпадают ли расходы под себестоимость, спросите: «Будет ли этот расход считаться расходом, даже если продажи не будут произведены?»

COGS применяется только к тем расходам, которые непосредственно связаны с производством товаров, предназначенных для продажи.

Формула и расчет стоимости проданных товаров (COGS)

COGS «=» Начиная опись + п − Окончание инвентаря где п «=» Покупки за период \begin{aligned} &\text{COGS}=\text{Начальная инвентаризация}+\text{P}-\text{Конечная инвентаризация}\\ &\textbf{где}\\ &\text{P}=\text {Покупки за период}\\ \end{выровнено} COGS=Начальный инвентарь+P-Конечный инвентарь, гдеP=Покупки в течение периода

Проданные запасы отображаются в отчете о прибылях и убытках по счету COGS. Начальные запасы года — это запасы, оставшиеся с предыдущего года, то есть товары, которые не были проданы в предыдущем году.

Любые дополнительные производства или покупки, сделанные производственной или розничной компанией, добавляются к начальным запасам. В конце года нереализованная продукция вычитается из суммы начальных запасов и дополнительных закупок. Окончательное число, полученное в результате расчета, является себестоимостью проданных товаров за год.

В балансе есть счет, называемый счетом текущих активов. Под этой учетной записью находится элемент под названием инвентарь. Бухгалтерский баланс отражает финансовое состояние компании только на конец отчетного периода. Это означает, что стоимость запасов, учитываемая в составе текущих активов, является запасами на конец периода.

Какие существуют методы учета себестоимости продукции?

Стоимость проданных товаров зависит от метода оценки запасов, принятого компанией. Существует три метода, которые компания может использовать для регистрации уровня товарно-материальных запасов, проданных за период: первый пришел, первый ушел (FIFO), последний пришел, первый ушел (LIFO) и метод средней стоимости. Специальный метод идентификации используется для дорогих или уникальных предметов.

Специальный метод идентификации используется для дорогих или уникальных предметов.

ФИФО

Самые ранние товары, которые будут куплены или произведены, продаются первыми. Поскольку цены со временем имеют тенденцию расти, компания, использующая метод ФИФО, будет продавать сначала свои наименее дорогие продукты, что приводит к более низкой себестоимости, чем себестоимость, зарегистрированная по методу ЛИФО. Следовательно, чистая прибыль при использовании метода ФИФО со временем увеличивается.

ЛИФО

LIFO — это когда товары, добавленные в инвентарь последними, продаются в первую очередь. В периоды роста цен в первую очередь продаются товары с более высокими затратами, что приводит к более высокой себестоимости. Со временем чистая прибыль имеет тенденцию к снижению.

Метод средней стоимости

Для оценки проданных товаров используется средняя цена всех товаров на складе, независимо от даты покупки. Взятие средней стоимости продукта за период времени имеет сглаживающий эффект, который предотвращает сильное влияние на себестоимость себестоимости экстремальных затрат на одно или несколько приобретений или покупок.

Специальный метод идентификации

Специальный метод идентификации использует конкретную стоимость каждой единицы товаров (также называемых запасами или товарами) для расчета конечных запасов и себестоимости за каждый период. В этом методе бизнес точно знает, какой товар был продан и точную стоимость. Кроме того, этот метод обычно используется в отраслях, которые продают уникальные предметы, такие как автомобили, недвижимость, а также редкие и драгоценные камни.

Компании какого типа исключаются из вычета себестоимости продукции?

Многие сервисные компании вообще не имеют себестоимости проданных товаров. Себестоимость производства не рассматривается подробно в общепринятых принципах бухгалтерского учета (GAAP), но себестоимость определяется только как стоимость товаров, проданных за определенный период. Не только сервисные компании не имеют товаров для продажи, но чисто сервисные компании также не имеют товарно-материальных запасов. Если COGS не указан в отчете о прибылях и убытках компании, вычеты по этим затратам не применяются.

Примеры чисто сервисных компаний включают бухгалтерские фирмы, юридические конторы, оценщиков недвижимости, бизнес-консультантов, профессиональных танцоров и т. д. Несмотря на то, что все эти отрасли имеют коммерческие расходы и обычно тратят деньги на предоставление своих услуг, они не указывают COGS. Вместо этого у них есть так называемая «стоимость услуг», которая не учитывается при вычете COGS.

Себестоимость в сравнении с себестоимостью

Затраты на выручку существуют для текущих услуг по контракту, которые могут включать сырье, прямой труд, стоимость доставки и комиссионные, выплачиваемые продавцам. Однако эти предметы не могут быть заявлены как COGS без физически произведенного продукта для продажи. На веб-сайте IRS даже перечислены некоторые примеры «предприятий по оказанию персональных услуг», которые не рассчитывают себестоимость в своих отчетах о прибылях и убытках. К ним относятся врачи, юристы, плотники и маляры.

У многих сервисных компаний есть продукты для продажи. Например, авиакомпании и отели в основном предоставляют такие услуги, как транспорт и проживание соответственно, но они также продают подарки, продукты питания, напитки и другие товары. Эти предметы определенно считаются товарами, и у этих компаний, безусловно, есть запасы таких товаров. Обе эти отрасли могут указывать COGS в своих отчетах о прибылях и убытках и требовать их для целей налогообложения.

Например, авиакомпании и отели в основном предоставляют такие услуги, как транспорт и проживание соответственно, но они также продают подарки, продукты питания, напитки и другие товары. Эти предметы определенно считаются товарами, и у этих компаний, безусловно, есть запасы таких товаров. Обе эти отрасли могут указывать COGS в своих отчетах о прибылях и убытках и требовать их для целей налогообложения.

Операционные расходы по сравнению с себестоимостью

И операционные расходы, и себестоимость проданных товаров (COGS) — это расходы, которые компании несут при ведении своего бизнеса; однако расходы разделены в отчете о прибылях и убытках. В отличие от себестоимости, операционные расходы (OPEX) — это расходы, которые не связаны напрямую с производством товаров или услуг.

Как правило, SG&A (коммерческие, общие и административные расходы) включаются в операционные расходы отдельной строкой. Общие и административные расходы – это расходы, например накладные расходы, напрямую не связанные с продуктом. Примеры операционных расходов включают следующее:

Примеры операционных расходов включают следующее:

- Аренда

- Коммунальные услуги

- Канцелярские товары

- Юридические расходы

- Продажи и маркетинг

- Заработная плата

- Страховые расходы

Каковы ограничения COGS?

Бухгалтеры или менеджеры, желающие подтасовать бухгалтерские книги, могут легко манипулировать себестоимостью себестоимости. Его можно изменить:

- Отнесение на запасы более высоких производственных накладных расходов, чем понесенные

- Завышение скидок

- Завышение возвратов поставщикам

- Изменение количества запасов на складе на конец отчетного периода

- Завышение стоимости запасов в наличии

- Отсутствие списания устаревших запасов

Когда запасы искусственно завышены, COGS будет занижен, что, в свою очередь, приведет к более высокой, чем фактическая, валовой прибыли и, следовательно, к завышенной чистой прибыли.

Инвесторы, просматривающие финансовую отчетность компании, могут обнаружить недобросовестный учет запасов, проверив накопление запасов, например, запасы растут быстрее, чем сообщается о выручке или общей сумме активов.

Как рассчитать себестоимость проданных товаров (COGS)?

Себестоимость проданных товаров (COGS) рассчитывается путем сложения различных прямых затрат, необходимых для получения доходов компании. Важно отметить, что COGS основывается только на затратах, которые непосредственно используются для получения этой выручки, таких как запасы компании или затраты на оплату труда, которые можно отнести к конкретным продажам. Напротив, постоянные затраты, такие как заработная плата менеджеров, арендная плата и коммунальные услуги, не включаются в себестоимость. Запасы являются особенно важным компонентом себестоимости продукции, и правила бухгалтерского учета допускают несколько различных подходов к их включению в расчет.

Включена ли заработная плата в себестоимость?

Себестоимость не включает заработную плату и другие общие и административные расходы; однако некоторые виды затрат на оплату труда могут быть включены в себестоимость себестоимости при условии, что они могут быть непосредственно связаны с конкретными продажами. Например, компания, которая использует подрядчиков для получения доходов, может платить этим подрядчикам комиссию, основанную на цене, взимаемой с клиента. В этом сценарии комиссионные, полученные подрядчиками, могут быть включены в себестоимость себестоимости компании, поскольку эти затраты на оплату труда напрямую связаны с получаемыми доходами.

Например, компания, которая использует подрядчиков для получения доходов, может платить этим подрядчикам комиссию, основанную на цене, взимаемой с клиента. В этом сценарии комиссионные, полученные подрядчиками, могут быть включены в себестоимость себестоимости компании, поскольку эти затраты на оплату труда напрямую связаны с получаемыми доходами.

Как запасы влияют на себестоимость?

Теоретически себестоимость себестоимости должна включать стоимость всех запасов, проданных за отчетный период. На практике, однако, компании часто не знают точно, какие единицы запасов были проданы. Вместо этого они полагаются на методы бухгалтерского учета, такие как правила «первым пришел — первым ушел» (FIFO) и «последний пришел — первым ушел» (LIFO), чтобы оценить, какая стоимость запасов была фактически продана за период. Если стоимость запасов, включенная в COGS, относительно высока, то это окажет понижательное давление на валовую прибыль компании. По этой причине компании иногда выбирают методы учета, которые будут давать более низкий показатель себестоимости, в попытке повысить заявленную прибыльность.