заплатить самому себе. Эксперт из Нацбанка о том, как копить деньги

Перед каждым из нас время от времени встает вопрос: как накопить денег? На квартиру, на машину, на холодильник. Ответ на него можно найти почти во всех учебниках по финансовому планированию. Откладывайте 10% от заработанного. Но так ли все просто? С этим вопросом мы обратились к начальнику отдела финансовой грамотности управления информации и общественных связей Нацбанка Юлии Сакович.

Где найти резервы для сбережений?

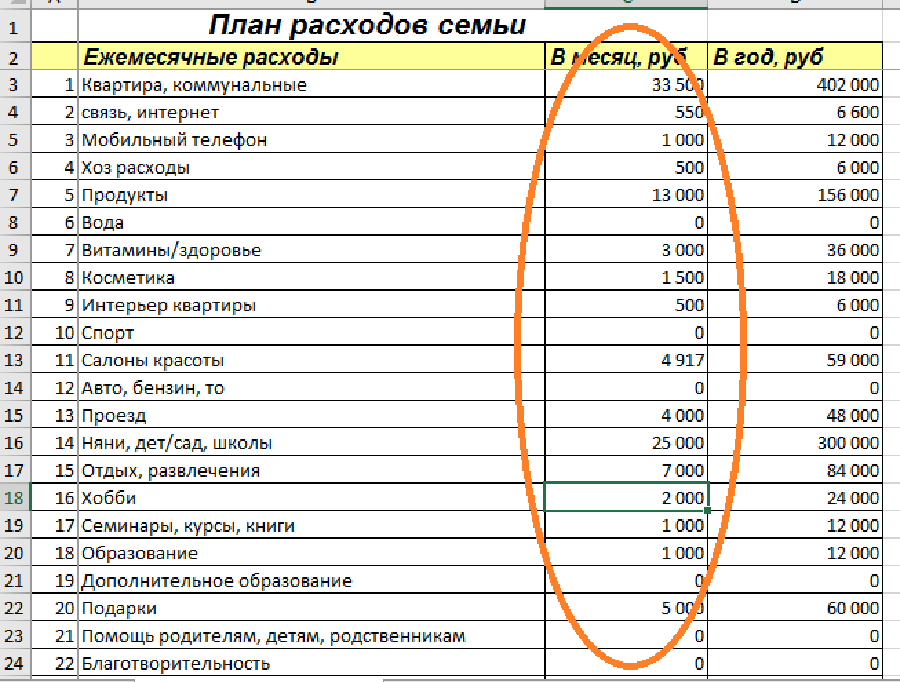

Найти в своем бюджете средства для создания собственного резервного фонда поможет учет доходов и расходов. Расчеты покажут, какую сумму получили и на что ее потратили.

— В конце каждого месяца все расходы сводятся, группируются, и получается итог расходов в разбивке по статьям. На основании данных о расходах за несколько месяцев можно сделать выводы, в какой статье расходы в норме, где — завышены, а где находятся главные резервы для экономии (в идеале их нужно найти в каждой статье). Только на основании учета мы можем анализировать, планировать и создавать свой собственный резерв, — подчеркнула Юлия Сакович.

Только на основании учета мы можем анализировать, планировать и создавать свой собственный резерв, — подчеркнула Юлия Сакович.

Кстати, чтобы по старинке не возиться с блокнотами и тетрадками, можно скачать специальное приложение на телефон. Существует множество программ по учету личных финансов.

Какой механизм накопления лучше всего использовать?

Существует такое правило: «в первую очередь заплати себе». Это значит, что вначале следует пополнять свой финансовый резерв. Подавляющее большинство людей совершает огромную ошибку — откладывает деньги в конце месяца и только то, что осталось после всех расходов.

— Между тем, о сбережениях нужно думать так же, как и о любых других счетах, обязательных для оплаты. Сделайте это своим правилом и воспринимайте как обязательную часть выплат, — советует эксперт.

Откладывайте минимум 10% от дохода или установите другой размер в зависимости от своих возможностей. Скорее всего, вы и не заметите нехватки этих денег, а сбережения будут постепенно формироваться. Возьмите за правило:

Возьмите за правило:

получили зарплату — отложили обычный процент;

получили незапланированную премию, денежный приз или подарок — можно отложить больше.

Как, откладывая деньги, накопить на серьезную покупку: квартиру или машину?

Для достижения крупных финансовых целей вам необходим личный финансовый план. Начать нужно с постановки цели. Она должна быть четкой и реальной. Важно оценить, сколько денег вам требуется накопить и к какой дате.

— Зачастую бывает так, что хочется многого, но денег хватает далеко не на все наши желания. Поэтому важно расставлять приоритеты и планировать значимые покупки заранее. Затем нужно посчитать, сколько необходимо откладывать каждый месяц, чтобы получилось собрать деньги к запланированному сроку, — рассказала специалист.

Наличие сбережений позволит вам воспользоваться кредитом или другим финансовым инструментом, который поможет приблизить осуществление цели.

— Может показаться странным: зачем сбережения, если человек собирается брать кредит? Тем не менее, это очень важно! Если завтра он лишится работы, как же тогда платить банку и одновременно жить? Именно поэтому, до того, как взять кредит, необходимо убедиться, что у вас есть деньги в запасе, — отметила эксперт.

Если до достижения цели еще есть время, лучше копить деньги, используя подходящие финансовые инструменты. Выбирать их нужно исходя из доходности, рисков и сроков. Вкладывая средства, вы будете получать дополнительный доход — и его тоже нужно отразить в финансовом плане.

Где лучше всего хранить деньги, если человек начал их накапливать?

Традиционный и самый удобный инструмент для хранения сбережений — это банковский вклад (депозит). Депозитов — огромное множество, и каждый вкладчик может подобрать выгодный и комфортный вариант.

— Выбирая вид вклада, нужно внимательно изучить предложения разных банков. Причем обращать внимание не только на размер процентной ставки. Узнайте, какой она будет — фиксированной или плавающей? Возможно ли внесение дополнительных взносов? Будет ли ваш вклад отзывным или безотзывным, с капитализацией процентов или без нее? По безотзывным депозитам проценты выше, но вы должны знать, что деньги нельзя будет снять со счета по первому требованию, — рассказала Юлия Сакович.

Копить можно также с помощью акций, облигаций, драгметаллов, используя услугу доверительного банковского управления и некоторые другие способы. Главное помнить основное правило: чем выше потенциальная доходность, тем выше потенциальный риск.

Обязательно разберитесь, как работает тот или иной инструмент, а потом примите осознанное и взвешенное решение — использовать его или нет.

Какие типичные ошибки совершают люди, которые решили накопить денег?

Многие считают, что делать сбережения могут только те, кто имеет постоянный и большой доход.

— Такое мнение в корне ошибочно. Есть люди, которые имеют довольно высокий доход, но в конце месяца у них все равно ничего не остается, потому что все свои деньги они тратят «на жизнь». Человек всегда будет увеличивать свои траты на что-либо, если будет расти его доход, — подчеркнула Юлия Сакович.

Помните об этом и не поддавайтесь соблазну потратить «лишние» деньги, а сберегайте их.

Главное — установить размер сбережений и откладывать деньги регулярно.

Алексей ГОРБУНОВ,

газета «7 Дней» .-0-

Планирование и расчет: как накопить деньги в новом году?

https://sputnik.by/20230101/planirovanie-i-raschet-kak-nakopit-dengi-v-novom-godu-1070633658.html

Планирование и расчет: как накопить деньги в новом году?

Планирование и расчет: как накопить деньги в новом году?

Перед тем как копить деньги, нужно все тщательно рассчитать, взять силу воли в кулак и отложенное не брать. В будущем это может помочь сохранить приличную… 01.01.2023, Sputnik Беларусь

2023-01-01T19:45+0300

2023-01-01T19:45+0300

2023-01-01T19:45+0300

вячеслав ярошевич

экономика

финансы

деньги

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn11.img.sputnik.by/img/102488/36/1024883637_0:194:4001:2444_1920x0_80_0_0_495624b64428ac37b999d4ae89ec2464.jpg

Sputnik узнал у экономического эксперта Вячеслава Ярошевича, как накопить на мечту и выработать полезную финансовую привычку, которая поможет в будущем. Кто-то с началом Нового года обещает похудеть или начать бегать, а есть те люди, которые начинают собирать на отпуск, автомобиль, или ставят себе какую-то иную материальную цель. Делать это нужно правильно, чтобы не «прогореть».Эксперт считает, что откладывать деньги нужно, но без лишнего фанатизма. Самый верный способ – непрерывно и постоянно что-то «отправлять в сторону», где-то экономить и отправлять это в «кубышку».»Самый простой способ накопить — сокращать текущее потребление. Чтобы что-то иметь в будущем, надо экономить в настоящем. У каждого свои ориентиры по жизни и выбор тут остается за человеком: делать это или нет», – сказал Ярошевич.Что ждет российский и белорусский рубль в 2023 году?>>>Сколько откладывать?Экономический эксперт отметил, что конкретной цифры, сколько откладывать денег, нет. Это нужно делать исходя из возможностей. По его словам, нормы сбережений в странах, которые являются лидерами современного экономического развития, как правило, составляют около 30-40%.

Кто-то с началом Нового года обещает похудеть или начать бегать, а есть те люди, которые начинают собирать на отпуск, автомобиль, или ставят себе какую-то иную материальную цель. Делать это нужно правильно, чтобы не «прогореть».Эксперт считает, что откладывать деньги нужно, но без лишнего фанатизма. Самый верный способ – непрерывно и постоянно что-то «отправлять в сторону», где-то экономить и отправлять это в «кубышку».»Самый простой способ накопить — сокращать текущее потребление. Чтобы что-то иметь в будущем, надо экономить в настоящем. У каждого свои ориентиры по жизни и выбор тут остается за человеком: делать это или нет», – сказал Ярошевич.Что ждет российский и белорусский рубль в 2023 году?>>>Сколько откладывать?Экономический эксперт отметил, что конкретной цифры, сколько откладывать денег, нет. Это нужно делать исходя из возможностей. По его словам, нормы сбережений в странах, которые являются лидерами современного экономического развития, как правило, составляют около 30-40%. «У китайцев одно время она доходила до 50%, но как по мне, это перебор. А когда Япония, Южная Корея были на пике своего экономического рывка, то у них инвестировалось около одной трети национального дохода «, – рассказал Ярошевич.Также он назвал оптимальный процент накоплений в условиях средней зарплаты в Беларуси. Согласно данным Белстата, она составила в республике в ноябре 1648,2 рубля.»Если говорить об отложении, скажем, на отпуск, достаточно будет 10-20% от заработной платы, главное, чтобы это было регулярно и без нарушений принципов. Отложенное — не брать, иначе весь процесс начнет терять смысл, а домашний банк будет пустеть. В таких делах без дисциплины не обойтись», – подчеркнул эксперт.Среднегодовой курс доллара в проекте бюджета-2023 заложен в 2,78 рубля>>>Определиться с задачамиПеред тем, как решиться на то, чтобы откладывать деньги, все нужно тщательно просчитать: сколько финансов нужно на поставленную цель, какой приход в месяц имеется.»Нужно сесть с листом бумаги или электронной таблицей и проанализировать, сколько уходит на жилищно-коммунальные услуги, питание, связь, транспорт, развлечения, одежду, и посмотреть, где можно ужаться.

«У китайцев одно время она доходила до 50%, но как по мне, это перебор. А когда Япония, Южная Корея были на пике своего экономического рывка, то у них инвестировалось около одной трети национального дохода «, – рассказал Ярошевич.Также он назвал оптимальный процент накоплений в условиях средней зарплаты в Беларуси. Согласно данным Белстата, она составила в республике в ноябре 1648,2 рубля.»Если говорить об отложении, скажем, на отпуск, достаточно будет 10-20% от заработной платы, главное, чтобы это было регулярно и без нарушений принципов. Отложенное — не брать, иначе весь процесс начнет терять смысл, а домашний банк будет пустеть. В таких делах без дисциплины не обойтись», – подчеркнул эксперт.Среднегодовой курс доллара в проекте бюджета-2023 заложен в 2,78 рубля>>>Определиться с задачамиПеред тем, как решиться на то, чтобы откладывать деньги, все нужно тщательно просчитать: сколько финансов нужно на поставленную цель, какой приход в месяц имеется.»Нужно сесть с листом бумаги или электронной таблицей и проанализировать, сколько уходит на жилищно-коммунальные услуги, питание, связь, транспорт, развлечения, одежду, и посмотреть, где можно ужаться. Все начинается с бухгалтерского учета — это основа. Таким образом, мы можем иметь целостную финансовую картину и стараться не выходить за рамки конкретной суммы», – посоветовал экономический эксперт.Минфин рассказал, в какой валюте хранить деньги в 2023 году>>>В чем хранить «кубышку»?Что касается того, в какой валюте хранить сбережения «на мечту», то Ярошевич советует исходить из целей и потребностей. В идеале в семейной корзине валют присутствует как минимум несколько видов. По словам Ярошевича, с точки зрения доходности лучше всего для сбережений подходит белорусский рубль – процентные ставки выше и разнообразие финансовых инструментов шире.»Все зависит от сроков, на белорусском рубле можно заработать даже в краткосрочном периоде. А вот вкладываться в китайский юань или другие экзотические валюты не стоит. В Беларуси они пока недостаточно ликвидны», – обратил внимание эксперт.Что касается криптовалюты, то экономист назвал ее высокорискованным и спекулятивным инструментом.

Все начинается с бухгалтерского учета — это основа. Таким образом, мы можем иметь целостную финансовую картину и стараться не выходить за рамки конкретной суммы», – посоветовал экономический эксперт.Минфин рассказал, в какой валюте хранить деньги в 2023 году>>>В чем хранить «кубышку»?Что касается того, в какой валюте хранить сбережения «на мечту», то Ярошевич советует исходить из целей и потребностей. В идеале в семейной корзине валют присутствует как минимум несколько видов. По словам Ярошевича, с точки зрения доходности лучше всего для сбережений подходит белорусский рубль – процентные ставки выше и разнообразие финансовых инструментов шире.»Все зависит от сроков, на белорусском рубле можно заработать даже в краткосрочном периоде. А вот вкладываться в китайский юань или другие экзотические валюты не стоит. В Беларуси они пока недостаточно ликвидны», – обратил внимание эксперт.Что касается криптовалюты, то экономист назвал ее высокорискованным и спекулятивным инструментом. «Ее вообще нельзя считать какой-то денежной единицей, а скорее электронной лотереей, на которой можно сильно прогореть и остаться вообще без сбережений», – резюмировал Ярошевич.>>> Хотите еще больше актуальных и интересных новостей – подписывайтесь на Telegram-канал Sputnik БеларусьТакже на Sputnik:

«Ее вообще нельзя считать какой-то денежной единицей, а скорее электронной лотереей, на которой можно сильно прогореть и остаться вообще без сбережений», – резюмировал Ярошевич.>>> Хотите еще больше актуальных и интересных новостей – подписывайтесь на Telegram-канал Sputnik БеларусьТакже на Sputnik:

Sputnik Беларусь

+74956456601

MIA „Rosiya Segodnya“

2023

Sputnik Беларусь

+74956456601

MIA „Rosiya Segodnya“

Новости

ru_BY

Sputnik Беларусь

+74956456601

MIA „Rosiya Segodnya“

1920

1080

true

1920

1440

true

https://cdnn11.img.sputnik.by/img/102488/36/1024883637_242:0:3757:2636_1920x0_80_0_0_42c393066c5d9bfd7eaba782b90a4c7e.jpg

1920

1920

true

Sputnik Беларусь

+74956456601

MIA „Rosiya Segodnya“

Sputnik Беларусь

вячеслав ярошевич, экономика , финансы, деньги

вячеслав ярошевич, экономика , финансы, деньги

Sputnik узнал у экономического эксперта Вячеслава Ярошевича, как накопить на мечту и выработать полезную финансовую привычку, которая поможет в будущем.

Кто-то с началом Нового года обещает похудеть или начать бегать, а есть те люди, которые начинают собирать на отпуск, автомобиль, или ставят себе какую-то иную материальную цель. Делать это нужно правильно, чтобы не «прогореть».

Эксперт считает, что откладывать деньги нужно, но без лишнего фанатизма. Самый верный способ – непрерывно и постоянно что-то «отправлять в сторону», где-то экономить и отправлять это в «кубышку».

«Самый простой способ накопить — сокращать текущее потребление. Чтобы что-то иметь в будущем, надо экономить в настоящем. У каждого свои ориентиры по жизни и выбор тут остается за человеком: делать это или нет», – сказал Ярошевич.

Что ждет российский и белорусский рубль в 2023 году?>>>

Сколько откладывать?

Экономический эксперт отметил, что конкретной цифры, сколько откладывать денег, нет. Это нужно делать исходя из возможностей. По его словам, нормы сбережений в странах, которые являются лидерами современного экономического развития, как правило, составляют около 30-40%.

«У китайцев одно время она доходила до 50%, но как по мне, это перебор. А когда Япония, Южная Корея были на пике своего экономического рывка, то у них инвестировалось около одной трети национального дохода «, – рассказал Ярошевич.

Также он назвал оптимальный процент накоплений в условиях средней зарплаты в Беларуси. Согласно данным Белстата, она составила в республике в ноябре 1648,2 рубля.

«Если говорить об отложении, скажем, на отпуск, достаточно будет 10-20% от заработной платы, главное, чтобы это было регулярно и без нарушений принципов. Отложенное — не брать, иначе весь процесс начнет терять смысл, а домашний банк будет пустеть. В таких делах без дисциплины не обойтись», – подчеркнул эксперт.

Среднегодовой курс доллара в проекте бюджета-2023 заложен в 2,78 рубля>>>

Определиться с задачами

Перед тем, как решиться на то, чтобы откладывать деньги, все нужно тщательно просчитать: сколько финансов нужно на поставленную цель, какой приход в месяц имеется.

«Нужно сесть с листом бумаги или электронной таблицей и проанализировать, сколько уходит на жилищно-коммунальные услуги, питание, связь, транспорт, развлечения, одежду, и посмотреть, где можно ужаться. Все начинается с бухгалтерского учета — это основа. Таким образом, мы можем иметь целостную финансовую картину и стараться не выходить за рамки конкретной суммы», – посоветовал экономический эксперт.

Минфин рассказал, в какой валюте хранить деньги в 2023 году>>>

В чем хранить «кубышку»?

Что касается того, в какой валюте хранить сбережения «на мечту», то Ярошевич советует исходить из целей и потребностей.

«Если вы хотите отправиться на отпуск в Европу, то, конечно, лучше всего для таких целей подойдет евро. В случае путешествия по Беларуси – нацвалюта, по России – российский рубль. Неопределившиеся могут откладывать в наиболее ликвидной валюте – долларе США. Главное, делать это без фанатизма», — добавил он.

В идеале в семейной корзине валют присутствует как минимум несколько видов. По словам Ярошевича, с точки зрения доходности лучше всего для сбережений подходит белорусский рубль – процентные ставки выше и разнообразие финансовых инструментов шире.

По словам Ярошевича, с точки зрения доходности лучше всего для сбережений подходит белорусский рубль – процентные ставки выше и разнообразие финансовых инструментов шире.

«Все зависит от сроков, на белорусском рубле можно заработать даже в краткосрочном периоде. А вот вкладываться в китайский юань или другие экзотические валюты не стоит. В Беларуси они пока недостаточно ликвидны», – обратил внимание эксперт.

Что касается криптовалюты, то экономист назвал ее высокорискованным и спекулятивным инструментом.

«Ее вообще нельзя считать какой-то денежной единицей, а скорее электронной лотереей, на которой можно сильно прогореть и остаться вообще без сбережений», – резюмировал Ярошевич.

>>> Хотите еще больше актуальных и интересных новостей – подписывайтесь на Telegram-канал Sputnik Беларусь

Также на Sputnik:

Что будет с евро, долларом и рублем в 2023 году?

Минус евр о, плюс юань: что происходит на валютном рынке в Беларуси и мире

В чем хранить сбережения? Совет вице-президента Международного банка

Какую часть моей зарплаты я должен откладывать?

Рэмси Солюшнс

Рэмси Солюшнс

Какую часть моей зарплаты я должен откладывать?

Знакомо? Вы не одиноки, если вы когда-либо сидели и задавались этим вопросом. Многие люди не уверены, какую часть своей зарплаты они должны откладывать каждый месяц. Но это не шаблонный ответ. Все зависит от ваших финансовых целей и того, что для вас важно.

Многие люди не уверены, какую часть своей зарплаты они должны откладывать каждый месяц. Но это не шаблонный ответ. Все зависит от ваших финансовых целей и того, что для вас важно.

В наши дни многие люди не уделяют сбережениям первоочередного внимания — 78% американцев живут от зарплаты до зарплаты. 1 Но если вы можете вложить немного денег в сбережения, вы сможете уберечь себя от этой ловушки от зарплаты к зарплате.

Какую часть моей зарплаты я должен откладывать каждый месяц?

Многие эксперты по деньгам клянутся, что вы должны откладывать не менее 20% своей зарплаты каждый месяц. И это отличное число для , если соответствует вашим целям сбережений. Иногда вам может потребоваться сэкономить больше или меньше в зависимости от того, на каком этапе вашего денежного пути вы находитесь и что соответствует вашему бюджету.

Но мы вернемся к этому через секунду. Во-первых, давайте поговорим о другом популярном правиле сбережений, о котором вы, вероятно, слышали, и почему , а не — лучший вариант. . .

. .

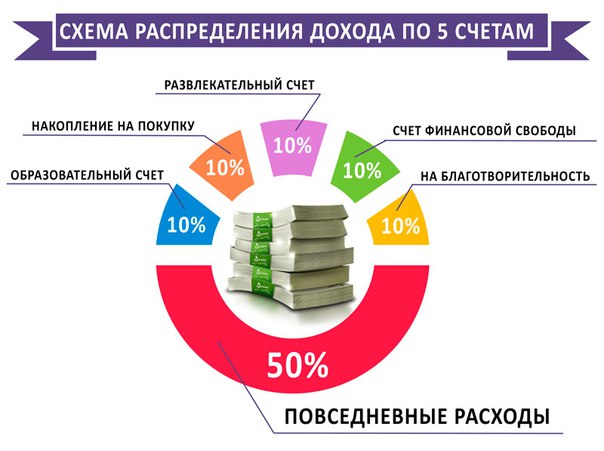

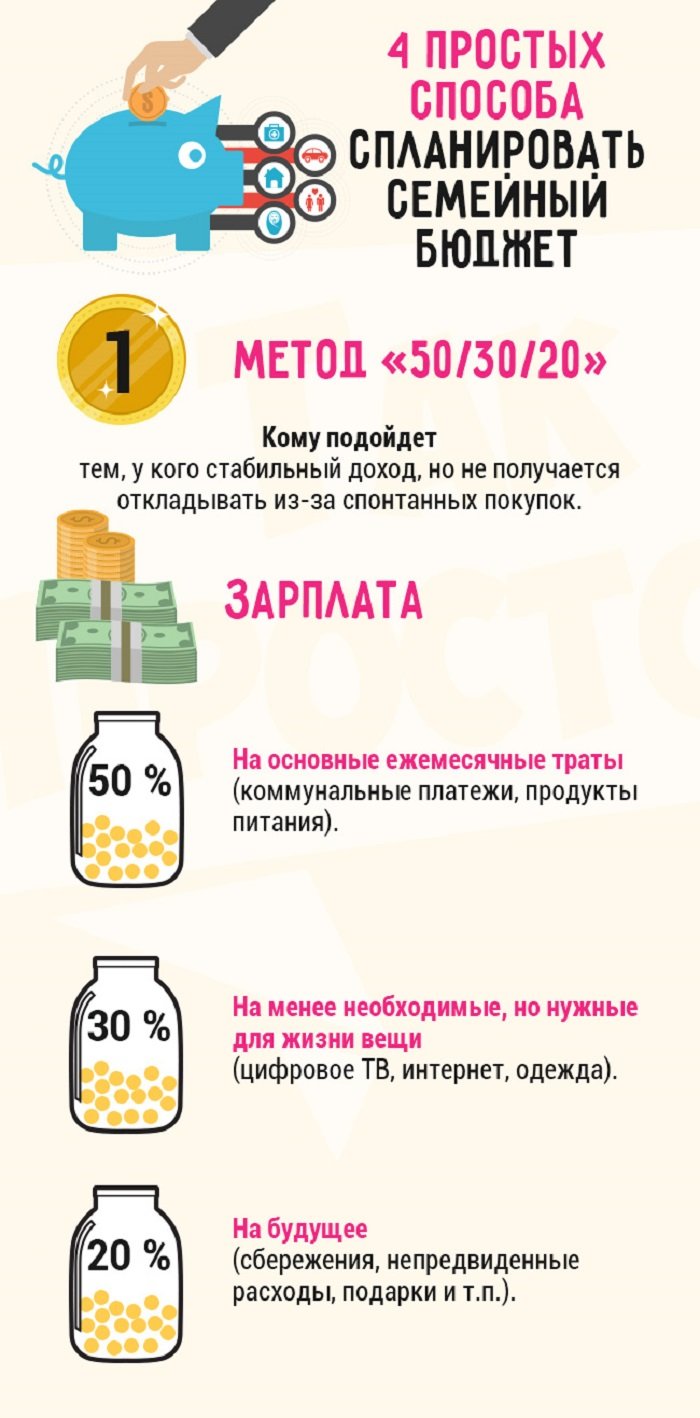

Правило 50/30/20

Правило 50/30/20 — это способ составления бюджета, который делит ваши деньги на три категории: потребности (50%), желания (30%) и сбережения (20%). Некоторые люди хвалят такой способ управления своими деньгами, но не обращают внимания на его недостатки. Например, как цифры остаются неизменными — независимо от того, на каком этапе жизни вы находитесь или какова ваша финансовая ситуация. Послушайте, если у вас есть долги, вам не нужно тратить 30% своего дохода на хочет . Это просто безумие.

Начните составлять бюджет с EveryDollar уже сегодня!

И как-то ты собираешься разделить все сбережений только на 20% своего дохода? Это означает, что в эту категорию попадают такие вещи, как сбережения в чрезвычайном фонде, выплата сверх минимальных платежей по вашему долгу, накопление на дорогостоящие вещи, и ваша будущая пенсия. И вы должны копить на все эти вещи одновременно. Извините, но этот план не поможет вам стать миллионером.

Каковы ваши цели сбережений?

Прежде чем вы начнете выяснять, какую часть своей зарплаты вы должны откладывать, вы должны знать, каковы ваши цели сбережений. Сказать «Ну, я просто хочу сэкономить немного денег» недостаточно. Вы должны знать свои цели, чтобы достичь их. Так что найдите время, чтобы действительно подумать о своих целях, чтобы вы знали, как заставить ваши деньги работать на вас

Вдобавок ко всему, сколько от зарплаты вам следует откладывать, зависит от того, на каком этапе вы находитесь. Итак, давайте рассмотрим это:

Какую часть моей зарплаты я должен откладывать на первом шаге?

Этот первый шаг прямо к воротам заключается в том, чтобы накопить 1000 долларов как можно быстрее . Не 5000 долларов. Не 200 долларов. Мы говорим о 1000 баксов — ни копейки больше или меньше. Итак, имея это в виду, вам может быть интересно, Какую часть моей зарплаты я должен откладывать? Ответ: составьте бюджет, сократите свои расходы и отложите 1000 долларов как можно быстрее. Наше исследование в Ramsey Solutions показало, что 45% американцев имеют менее 1000 долларов на случай чрезвычайной ситуации — не будьте одним из них.

Не 200 долларов. Мы говорим о 1000 баксов — ни копейки больше или меньше. Итак, имея это в виду, вам может быть интересно, Какую часть моей зарплаты я должен откладывать? Ответ: составьте бюджет, сократите свои расходы и отложите 1000 долларов как можно быстрее. Наше исследование в Ramsey Solutions показало, что 45% американцев имеют менее 1000 долларов на случай чрезвычайной ситуации — не будьте одним из них.

Может быть, вы сможете сократить расходы настолько, чтобы откладывать по 500 долларов с каждой зарплаты и делать это за месяц (это круто!). Или, может быть, экономия даже 75 долларов с каждой зарплаты действительно напрягает вас. Это нормально! Продайте что-нибудь, чтобы быстрее достичь отметки в 1K. И несмотря ни на что, определитесь с бюджетом, составьте план и придерживайтесь его. Прежде чем вы это узнаете, у вас будет 1000 долларов, накопленных для первого шага, и вы сможете перейти к следующему шагу.

Какую часть моей зарплаты я должен откладывать в программе Baby Step 2?

Хорошо, наденьте штаны для больших мальчиков или девочек, потому что мы собираемся сказать то, что вам вероятно не понравится. Когда вы выплачиваете долг (Детский шаг 2), вам нужно уменьшить свои сбережения до 1000 долларов, о которых мы только что говорили, и бросить все дополнительные деньги, которые вы накопили, на свой долг.

Когда вы выплачиваете долг (Детский шаг 2), вам нужно уменьшить свои сбережения до 1000 долларов, о которых мы только что говорили, и бросить все дополнительные деньги, которые вы накопили, на свой долг.

Допустим, у вас есть 7000 долларов на сберегательном счете, но вы должны 15000 долларов по студенческому кредиту. Те 7000 долларов, которые вам так так нравятся, на самом деле не ваши. Видишь ли, пока у тебя есть долг перед своим именем, эти деньги принадлежат кому-то другому. Так что вперед, стисните зубы и заплатите 6000 долларов своего долга. Это уменьшит баланс вашего долга до однозначных цифр (ура!), и у вас все еще будет резервный фонд в размере 1000 долларов в качестве буфера между вами и всем, что может пойти не так в жизни. Кроме того, чем раньше вы расплатитесь с долгами, тем раньше вы сможете снова начать экономить!

Во втором шаге вы не должны откладывать деньги из зарплаты — каждый лишний доллар должен идти на то, чтобы расплатиться с долгами.

Какую часть моей зарплаты я должен откладывать на третьем шаге?

Ты сделал это! Вы выплатили весь свой долг и официально перешли к третьему шагу ребенка (сэкономили полностью финансируемый чрезвычайный фонд). Здесь вы можете по-настоящему нажать на педаль газа и напрячь свои спасительные мышцы. Без долговых платежей вы можете направить гораздо больше своей зарплаты на сбережения — и в этом случае на накопление полностью сложенного чрезвычайного фонда.

Помните, даже несмотря на то, что вы уже не в долгах, вы все еще находитесь в режиме игры и экономите все деньги, которые можете, чтобы создать свой полностью финансируемый чрезвычайный фонд. Допустим, вы откладывали 600 долларов с каждой зарплаты на выплату долга. Ну, теперь, когда у вас есть нулевой долг, вы можете положить эти 600 долларов с каждой зарплаты в свой большой резервный фонд. Если ваша цель резервного фонда составляет 5000 долларов, то вы сможете достичь ее после восьми выплат (это всего за четыре месяцев, если вам платят два раза в месяц).

Чем этот отличается от первого Baby Step? Что ж, в третьем шаге вы сосредоточены на том, чтобы сэкономить от трех до шести месяцев расходов. По сути, вы задраиваете люки и готовитесь к большим жизненным штормам — например, к неожиданной потере работы. Это деньги, которые должны помочь вам пережить шторм в течение трех-шести месяцев, если у вас не будет зарплаты.

Какую часть моей зарплаты я должен откладывать в Baby Step 4 и

После ? Здесь ваши сбережения встречаются с инвестициями и создают прекрасную мелочь, называемую сложными процентами. Когда вы достигнете этого момента и будете готовы инвестировать (шаг 4), вы начнете откладывать 15% своего дохода на пенсию. Давайте повторим это еще раз, если вы не уловили это в первый раз — вы спрашиваете себя: «Сколько из моей зарплаты я должен сэкономить на этом этапе игры?» Ответ: экономия не менее 15%.

Когда вы достигнете этого момента и будете готовы инвестировать (шаг 4), вы начнете откладывать 15% своего дохода на пенсию. Давайте повторим это еще раз, если вы не уловили это в первый раз — вы спрашиваете себя: «Сколько из моей зарплаты я должен сэкономить на этом этапе игры?» Ответ: экономия не менее 15%.

Вот отличная вещь об откладывании денег на инвестиции — эти деньги будут расти! Таким образом, даже если вы думаете, что брать 15% от вашей зарплаты — это боль в шее, эти деньги будут расти и расти. И однажды (когда вы выйдете на пенсию) вы будете благодарить себя из прошлого за то, что отложили эти деньги.

Куда я должен положить свои сбережения?

Положите свои сбережения туда, где у вас не возникнет соблазна их потратить. Это не означает, что вы должны закопать их на заднем дворе, но не оставляйте их просто на своем расчетном счете, где вы могли бы потратить их за секунду.

Где хранить свой начальный резервный фонд (шаг 1)

Положить деньги на безопасный отдельный сберегательный счет — это нормально. Если вы можете найти специальный сберегательный счет, который приносит вам несколько долларов в год в виде процентов, круто. Но имейте в виду, вы не пытаетесь разбогатеть на процентах здесь. Вам просто нужно хранить эту 1000 долларов там, где вы можете легко их достать, но не слишком легко , о которых вы постоянно мечтаете их потратить.

Если вы можете найти специальный сберегательный счет, который приносит вам несколько долларов в год в виде процентов, круто. Но имейте в виду, вы не пытаетесь разбогатеть на процентах здесь. Вам просто нужно хранить эту 1000 долларов там, где вы можете легко их достать, но не слишком легко , о которых вы постоянно мечтаете их потратить.

Куда сохранить полностью финансируемый чрезвычайный фонд (Baby Step 3)

Когда у вас на руках большой папа сбережений на случай чрезвычайных ситуаций, лучше всего оставить их на счете денежного рынка. Он останется спрятанным в целости и сохранности, но вы также сможете выписывать чеки со счета и получать к нему доступ, когда вам это нужно. Мы надеемся, что это не слишком часто (держись подальше, Мерфи).

Я не могу откладывать столько из своей зарплаты — что теперь?

Честно говоря, мы поняли. Если вы живете от зарплаты до зарплаты и едва зарабатываете каждый месяц, вам будет очень сложно найти дополнительные деньги для сбережений. Но это не значит, что ты не может сохранить . Вот несколько способов, как вы можете найти дополнительные деньги, чтобы откладывать из своей зарплаты каждый месяц.

Но это не значит, что ты не может сохранить . Вот несколько способов, как вы можете найти дополнительные деньги, чтобы откладывать из своей зарплаты каждый месяц.

Продать вещи

Быстро осмотрите свой дом. Спорим, вы найдете массу вещей, которые вы не используете или которые вам больше не нравятся. Продай это! Как говорится, «мусор для одного — сокровище для другого» — и это правда. Вы можете подумать, что старая детская кровать, пылящаяся на чердаке, ничего не стоит, но вы, вероятно, можете получить 40 долларов на Facebook Marketplace или на гаражной распродаже. Никогда не знаешь, пока не попробуешь. Итак, проведите субботний день в поисках вещей, которые вы можете продать, чтобы приумножить свои сбережения.

Устроиться на другую работу

Когда вам нужны дополнительные деньги, лучше всего приступить к работе. Боковая суета, вот и мы! Хорошо, так что это займет немного больше времени, чем один субботний день. Но, возможно, вы можете работать неполный рабочий день три или четыре раза в месяц, чтобы увеличить ваши сбережения. Множество мест нанимается на неполный рабочий день — в розничных магазинах всегда нужны кассиры, и вы даже можете составить свой собственный график работы в Uber, Lyft или DoorDash.

Множество мест нанимается на неполный рабочий день — в розничных магазинах всегда нужны кассиры, и вы даже можете составить свой собственный график работы в Uber, Lyft или DoorDash.

Какую часть своей зарплаты вы должны откладывать на второй работе? Черт возьми, может быть, вы можете сохранить большую часть этого. Разве , что , не были бы потрясающими. И если вы в состоянии заложить в бюджет свой регулярный доход, достаточный для покрытия всех ваших ежемесячных расходов, то нет никаких причин, по которым вы не можете просто сбросить большую часть этой зарплаты на свои сбережения.

Как я могу откладывать больше денег на сбережения?

Вот в чем дело: вы можете делать все, о чем мы говорили, но если у вас нет плана относительно ваших денег, вы не продвинетесь далеко. И к счастью для вас, мы знаем только план. Ramsey+ предоставит вам все инструменты, необходимые для того, чтобы ежемесячно откладывать больше из своей зарплаты, погасить долги и начать жить той жизнью, которой вы хотите. Вы получите доступ к премиум-версии нашего приложения для составления бюджета EveryDollar и нашему проверенному курсу 9.0007 Университет финансового мира . Имея эти вещи под рукой, вы сможете направить большую часть своей зарплаты на достижение целей экономии!

Вы получите доступ к премиум-версии нашего приложения для составления бюджета EveryDollar и нашему проверенному курсу 9.0007 Университет финансового мира . Имея эти вещи под рукой, вы сможете направить большую часть своей зарплаты на достижение целей экономии!

Считаете ли вы эту статью полезной? Поделиться!

Об авторе

Ramsey Solutions

Ramsey Solutions стремится помочь людям восстановить контроль над своими деньгами, накопить богатство, развить свои лидерские навыки и улучшить свою жизнь за счет личного развития с 19 лет.92. Миллионы людей воспользовались нашими финансовыми советами благодаря 22 книгам (включая 12 национальных бестселлеров), опубликованным Ramsey Press, а также двум синдицированным радиошоу и 10 подкастам, которые еженедельно слушают более 17 миллионов человек. Узнать больше.

Какую часть моей зарплаты я должен откладывать?

Если вам интересно, какую часть вашей зарплаты нужно откладывать, но у вас нет конкретных целей, возможно, есть лучшая стратегия.

Подумайте о том, на что вы экономите. Комфортная пенсия, дом мечты, высшее образование ваших детей, экстравагантный семейный отдых — все вышеперечисленное?

«Понимание вашей конечной цели — это первый шаг, — говорит Мэри Лайонс, финансовый консультант и основатель Benchmark Income Group в Далласе.

- Сколько откладывать на пенсию

- Сколько откладывать на другие цели

- Как начать откладывать

Один из популярных методов составления бюджета, бюджет 50/30/20, рекомендует откладывать в общей сложности 20% вашей зарплаты на ваши сберегательные цели, включая величайший труд: выход на пенсию. Специалисты говорят, что это справедливое правило.

«Я думаю, что любой, кто экономит более 15%, находится в хорошем положении», — говорит Лайонс, но всегда лучше быть точным, где вы можете. Но как это сделать? Вот что предлагают специалисты.

Но как это сделать? Вот что предлагают специалисты.

Сколько накопить на пенсию

Выход на пенсию — самая дорогая цель, которую многие американцы вкладывают в свою жизнь. Но представление о своих золотых годах у всех разное — и затраты разные.

Исследование Northwestern Mutual, проведенное в 2022 году, показало, что, по оценкам взрослых американцев, для комфортной пенсии им потребуется в среднем 1,25 миллиона долларов. Чтобы достичь этого, вам нужно будет откладывать около 520 долларов в месяц в течение 40 лет, получая 7% годовой доходности.

Допустим, сегодня вы получаете зарплату в размере 50 000 долларов; это означает, что вам нужно сохранить около 12,5% вашего дохода до налогообложения на счете, таком как 401 (k) или традиционный IRA, чтобы достичь 1,25 миллиона долларов. А имея сбережения такого размера, вы сможете поддерживать свой доход около 50 000 долларов в год на протяжении всей пенсии.

В зависимости от ваших текущих расходов и доходов, откладывание такой части вашей зарплаты может казаться легкой задачей — или быть исключено.

Существует пять основных факторов, которые следует учитывать при определении цели личных пенсионных сбережений:

1. Временной горизонт

Когда вам нужно, чтобы ваши инвестиции начали приносить доход, другими словами: сколько лет вы должны откладывать?

Те, кто сумеют начать экономить раньше, получат огромное преимущество благодаря сложным процентам. Если вы начнете постоянно вкладывать деньги на инвестиционный счет в свои 30, у вас будет удвоенная сумма к выходу на пенсию, как у человека, который не начал откладывать до 40 лет.

Чувствуете себя позади? Не потейте. Вы можете использовать догоняющие взносы, чтобы каждый год откладывать больше стандартного лимита на пенсионных счетах с налоговыми льготами.

2. Ожидаемая продолжительность жизни

Как долго вам нужно, чтобы ваши сбережения продержались. У среднего американца ожидаемая продолжительность жизни при рождении составляет около 76 лет, но женщины, как правило, живут дольше мужчин (79 лет против 73 лет у мужчин). Учет истории здоровья вашей семьи может привести к более точному прогнозу.

3. Целевой годовой доход

Какой годовой доход вам потребуется каждый год после выхода на пенсию, чтобы поддерживать свой образ жизни. Стандартная рекомендация — стремиться заменить от 70% до 80% вашего предпенсионного дохода, но Лайонс считает, что это слишком мало. «Я не знаю никого, кто активно говорит: «Я хочу сократить свой образ жизни, когда выйду на пенсию», — говорит она. Во многих случаях люди добавляют путешествия и досуг в свой бюджет или находятся на стадии дарения подарков — и то, и другое требует денежного потока.

4. Типы счетов

То, где вы экономите свои деньги, так же важно, как и то, сколько вы откладываете, говорит Лайонс. Традиционные IRA и 401 (k) являются лучшими вариантами для максимизации доходов и минимизации налогов, поскольку вам не нужно платить подоходный налог с инвестиционных доходов до выхода на пенсию. Недостатком является то, что деньги нельзя получить без уплаты штрафа до 59 с половиной лет. Люди, которые хотят получить доступ к своим сбережениям до этого, могут использовать обычный брокерский счет или другие финансовые продукты с налоговыми льготами, такие как аннуитеты, которые обеспечивают гарантированный поток дохода на всю жизнь, и страхование жизни на всю жизнь.

5. Дополнительные источники дохода

Также следует учитывать, сколько вы ожидаете получить от социального обеспечения и других внешних источников дохода, таких как наследство. Данные показывают, что пособия социального обеспечения для тех, кто выходит на пенсию в 65 лет, заменяют от 30% до 50 лет. % от предыдущего заработка — доля замещения выше у тех, кто находится в нижней части диапазона доходов. Вы можете использовать этот онлайн-калькулятор для оценки ваших будущих пособий (или этот для более быстрой и приблизительной оценки).

Данные показывают, что пособия социального обеспечения для тех, кто выходит на пенсию в 65 лет, заменяют от 30% до 50 лет. % от предыдущего заработка — доля замещения выше у тех, кто находится в нижней части диапазона доходов. Вы можете использовать этот онлайн-калькулятор для оценки ваших будущих пособий (или этот для более быстрой и приблизительной оценки).

Воспользуйтесь пенсионным калькулятором

Вы можете ввести эти переменные в любой пенсионный онлайн-калькулятор и посмотреть, сколько вам нужно откладывать ежемесячно или ежегодно, чтобы достичь своей цели.

Или, если вы действительно готовы копаться в цифрах, проконсультируйтесь с финансовым консультантом. У них есть доступ к более сложному программному обеспечению, которое поможет вам понять, каковы шансы, что ваших денег хватит при всевозможных сценариях, таких как рецессия; может сказать вам, какие акции или взаимные фонды лучше всего подходят для вашего портфеля; и помочь вам минимизировать налоги, когда вы тратите свои заначки.

Куда копить на пенсию

Считайте, что вам повезло, если вы работаете в компании, которая предлагает своим сотрудникам пенсионный план. По данным Бюро трудовой статистики США, только 2 из 3 работников частного сектора имеют доступ к пенсионному плану на работе.

Пенсионные планы, спонсируемые работодателем, такие как 401(k), позволяют вам ежегодно откладывать гораздо больше, чем внешние пенсионные счета, такие как IRA, и компания может даже вносить дополнительные средства от вашего имени. Вы можете сэкономить до 22 500 долларов США по планам 401 (k), 403 (b) или 457 в 2023 году по сравнению с 6 500 долларами США по пенсионным планам. И вам нужно платить подоходный налог только с этих сбережений, когда вы получаете пособие на пенсии.

Многие программы 401(k) автоматически зачисляют вас в список для сохранения около 3% вашего дохода до вычета налогов, но работодатели будут уплачивать эти отчисления бесплатно для вас. Эксперты говорят, что сберегателям было бы глупо оставить эти свободные деньги на столе.

Эксперты говорят, что сберегателям было бы глупо оставить эти свободные деньги на столе.

«Если вы хотите выйти на пенсию после 59 с половиной лет, эти инструменты отлично подойдут», — говорит Лайонс. Это возраст, когда вы можете начать снимать средства с 401 (k) или IRA без уплаты штрафов.

Если вы хотите уйти на пенсию раньше, говорит она, вам нужно будет также рассмотреть другие выгодные с точки зрения налогообложения финансовые продукты, такие как аннуитеты, которые могут выплачиваться раньше.

Сколько откладывать на другие цели

Цели сбережений на цели, не связанные с выходом на пенсию, также зависят от вашего графика и того, где вы откладываете деньги. Вот несколько важных соображений относительно резервных фондов, авансовых платежей и сбережений на обучение в колледже.

Чрезвычайный фонд

Прежде чем вы начнете откладывать на какие-либо крупные будущие расходы, вам нужна подстраховка. «Сначала необходимо убедиться, что вы позаботились о своем резервном фонде, а затем вы можете начать думать о том, чтобы вкладывать деньги в инвестиции», — говорит Лайонс.

«Сначала необходимо убедиться, что вы позаботились о своем резервном фонде, а затем вы можете начать думать о том, чтобы вкладывать деньги в инвестиции», — говорит Лайонс.

Чрезвычайный фонд предназначен для покрытия как минимум четырехмесячных расходов на домашнее хозяйство, говорит Брайан Хеккерт, финансовый консультант и основатель FSM Wealth, фирмы по управлению активами из Иллинойса. Вы должны хранить наличные деньги в легкодоступном месте, не сопряженном с риском, например, на сберегательном счете, счете денежного рынка или депозитном сертификате.

Чрезвычайные фонды могут быть использованы для оплаты счетов, если вы потеряете работу или «позаботитесь о водонагревателе, спущенной шине, разбитом лобовом стекле» и других расходах, которые возникают, говорит Хеккерт.

Некоторые эксперты рекомендуют экономить до шести месяцев или более на повторяющихся расходах в резервном фонде. Правильная сумма для вас может зависеть от того, насколько эффективно вы сможете сократить свои расходы в условиях внезапного финансового кризиса. Если вы ведете большой образ жизни или поддерживаете других людей, стремитесь к большей экономии.

Если вы ведете большой образ жизни или поддерживаете других людей, стремитесь к большей экономии.

Первоначальный взнос

Размер первоначального взноса зависит от вашего бюджета на покупку жилья. Как правило, вам потребуется от 3% до 20% от покупной цены дома наличными, а также дополнительные 1–3% на покрытие расходов.

Более высокий первоначальный взнос идеален, так как он позволит снизить процентную ставку, даст вам больше стартового капитала в доме и поможет вам не платить за частное ипотечное страхование или PMI.

Как только вы узнаете свой целевой первоначальный взнос, легко вычислить, сколько вам нужно откладывать с каждой зарплаты. Допустим, сумма составляет 50 000 долларов, и вы планируете купить дом через три года. Вам нужно будет экономить около 16 667 долларов в год или почти 1400 долларов в месяц. Если вам платят раз в два месяца, это 700 долларов за зарплату.

А поскольку вам нужны деньги в относительно короткие сроки, лучше всего сохранить их на высокодоходный сберегательный счет или серию компакт-дисков, где они легко доступны и приносят небольшой процент. Инвестиционный счет, вероятно, был бы слишком рискованным для такой краткосрочной цели.

Обучение в колледже

Американские семьи все чаще используют планы 529 для оплаты расходов своих детей на обучение в колледже.

Эти планы аналогичны пенсионным счетам: вы инвестируете в акции и облигации, пока ваш ребенок маленький, а когда он готов поступить в колледж, вы получаете не облагаемые налогом выплаты для оплаты таких вещей, как обучение, книги и жилье.

Также как и при планировании выхода на пенсию, есть несколько переменных, которые влияют на расчет суммы, которую вам нужно откладывать, в том числе: когда ваш ребенок поступает в колледж, как долго он будет учиться в школе, сколько вам нужно будет отказаться от счет каждый год, и как вы будете инвестировать сбережения по пути.

Одним из основных отличий от IRA является то, что 529 спонсируются штатами, а не федеральным правительством. Таким образом, план вашего штата может предлагать значительные налоговые льготы при его использовании.

Все 50 штатов и Вашингтон, округ Колумбия, предлагают по крайней мере один план 529, но некоторые из них имеют несколько. Если вы уже инвестируете в крупную розничную фирму, начните с проверки плана 529, которым она управляет. Вы можете сравнить план с другими планами, например, из вашего штата, в таких базах данных, как Saving for College и Network Savings Plans Network.

Как начать экономить

Начать с общего уровня накоплений 20% не только сложно, но и нереально для молодых людей, обремененных студенческим долгом или живущих в дорогом городе. «Не каждый может достичь этого», — говорит Хеккерт.

И на самом деле, если вы выплачиваете какой-либо долг с процентной ставкой 8% или выше, вам, вероятно, пока не следует направлять свой располагаемый доход на большие цели, такие как выход на пенсию, говорит Лайонс, потому что процентные платежи могут свести на нет любая доходность фондового рынка.

Когда вы будете готовы расставить приоритеты в пенсионных накоплениях, Хекерт говорит, что можно начать с однозначного процента взносов. Хорошее эмпирическое правило заключается в том, чтобы внести достаточно средств на свой пенсионный счет 401 (k) или другой на рабочем месте, чтобы получить полное соответствие работодателю, если ваша компания предлагает его. Например, он может соответствовать 100% того, что вы откладываете каждый год, до 3% от вашей зарплаты.

Затем, предлагает Хекерт, повышайте норму сбережений на 1% каждые шесть месяцев. Это дополнительные 1000 долларов в год при зарплате в 50 000 долларов. По его словам, прибавки настолько малы, что это похоже на «обман» вашей зарплаты. Если вы получите повышение или перейдете на более высокооплачиваемую работу, у вас может возникнуть мотивация откладывать еще больше.

«Мы сосредоточены на том, чтобы сначала получить деньги», — говорит Хеккерт, потому что чем дольше вы откладываете взнос на пенсионный счет, тем меньше времени остается для роста ваших сбережений на фондовом рынке.