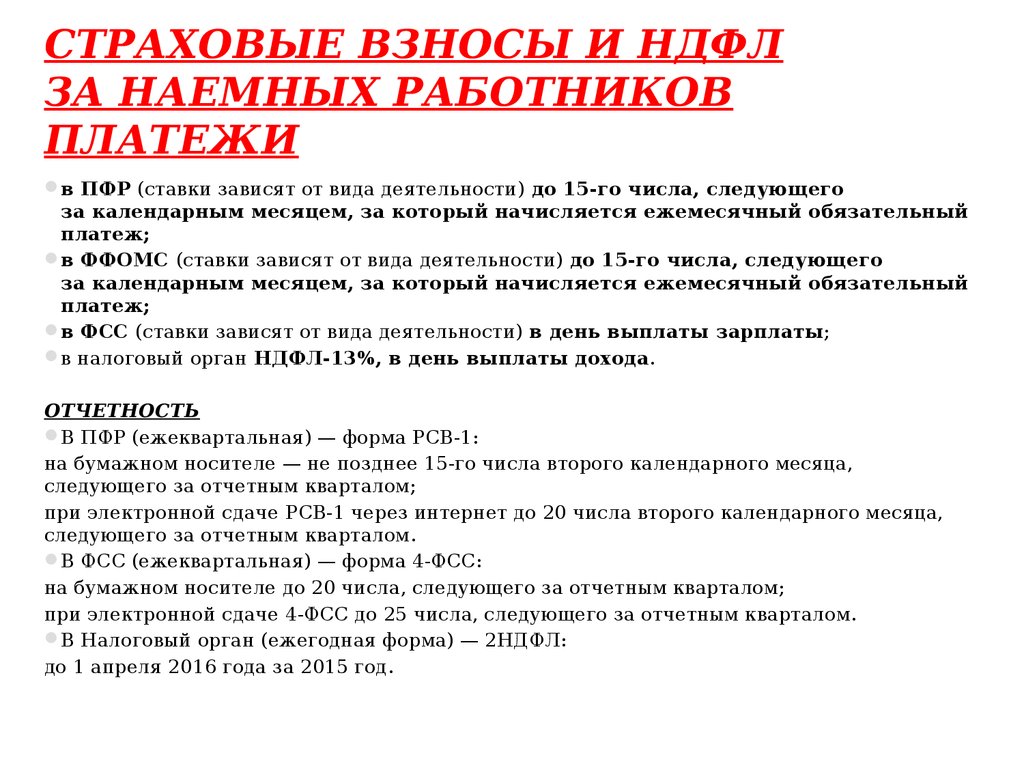

У скільки ФОП обійдеться співробітник у 2022 році

06 жовтня 2022 Стане у пригоді для: Підприємці

Скільки податків і зборів треба буде сплатити за одного найманого працівника в 2022 році, якщо платити йому мінімалку.

Виходячи з держбюджету на 2022 рік, рівень мінімалки з 01.01.2022 до 30.09.2022 становив — 6500 грн., а з 01.10.2022 до 31.12.2022 сягає 6700 грн. Оскільки часто підприємці платять найманим працівникам мінімалку, виходячи з неї обчислимо, скільки податків треба буде сплатити.

Якщо платите мінімалку

Заплановано, що мінімальна зарплата в 2022 році становитиме 6 700 грн на місяць.

Зарплата працівників ФОП

Як ми пам’ятаємо, із зарплати працівника треба утримати ПДФО 18% і 1,5% військового збору:

ПДФО: 6700 грн × 18% = 1206 грн.

ВЗ: 6700 грн × 1,5% = 100,5 грн.

Зарплата «чистими» на руки: 6700 грн − 1206 грн − 100,5 грн = 5393,5 грн.

Ще роботодавець має сплатити за свій рахунок 22% ЄСВ із зарплати працівника:

6700 грн × 22% = 1474 грн.

Разом мінімальні витрати на оплату праці одного найманого працівника становитимуть 6867,5 грн (5393,5 грн + 1 474 грн).

А загальна сума податків, яку треба сплатити до бюджету, — 2780,5 грн (1 474 грн + 100,5 грн + 1206 грн).

Лікарняний

Якщо працівник захворіє, оплатити перші 5 днів лікарняного — ваше завдання, як роботодавця. Якщо людина хворіє більше, решту днів хвороби оплачує Фонд соцстрахування.

Лікарняний для працівника ФОП

Як порахувати лікарняні:

Розрахувати середньоденну зарплату за Порядком № 1266: зарплату працівника за 12 місяців перед місяцем лікарняного ділите на календарні дні розрахункового періоду. Мова йде про суму, на яку нараховувався ЄСВ.

Середньоденну зарплату множите на відсоток страхового стажу працівника, як його обчислюють:

- 50% середньої зарплати — страховий стаж до 3 років;

- 60% середньої зарплати — від 3 до 5 років;

- 70% середньої зарплати — від 5 до 8 років;

- 100% середньої зарплати — більше 8 років.

Денну виплату множите на кількість днів лікарняного. Нас цікавлять тільки перші 5 днів, які ФОП оплачує за свій рахунок.

Розглянемо на прикладі.

До хвороби пропрацював у вас рівно рік або більше, протягом цього часу не хворів, у декреті не був, відпустку за свій рахунок не брав, зарплату ви йому платили в мінімальному розмірі і в 2021-му, і в 2022 році. Страховий стаж працівника більше восьми років. Захворів у травні 2022 року, тож до розрахунку потрапляє зарплата за 2021 і 2022 рр.

Середньоденна зарплата: (6500 × 8 + 6700 грн × 4 міс.) : 365 к. дн. = 215,89 грн.

Сума лікарняних за п’ять днів дорівнює: 215,89 грн × 5 к. дн. = 1 079,45 грн.

Якби страховий стаж працівника був менше 8 років, виплата була би менше:

- 50% — 539,72 грн;

- 60% — 647,67 грн;

- 70% — 755,61 грн.

Лікарняні обкладаються податками й зборами, тож, окрім виплати за 5 днів хвороби, вам необхідно буде сплатити в бюджет ще й податки за рахунок працівника:

ПДФО: 18% × 716,10 = 194,30 грн.

ВЗ: 1,5% × 716,10 = 16,19 грн.

ЄСВ за свій рахунок: 22% × 716,10 = 237,48 грн.

Працівник працював у вас менше 12 календарних місяців, наприклад 7. Занедужав у квітні 2022 року. Відпустки й лікарняних не було, працює за мінімалку. До розрахунку потрапляє період із дати укладення трудового договору до дня початку лікарняного. Страховий стаж працівника — 4 роки.

Середньоденна зарплата: (6500 × 4 + 6700 грн × 3) : 213 = 216,43 грн.

Оскільки страховий стаж у людини 4 роки, виплату вона одержить у розмірі 60%, це 126,86 грн (216,43 грн х 60%).

Сума лікарняних за п’ять днів: 126,86 × 5 = 634,30 грн.

Податки за рахунок працівника:

ПДФО: 18% × 634,30 = 114,17 грн.

ВЗ: 1,5 × 634,30 = 9,51 грн.

Внесок за рахунок ФОП:

ЄСВ: 22% × 634,30 = 139,55 грн.

Усього ФОП заплатить: 634,30 + 139,55 = 773,85 грн.

Щорічна відпустка

Щороку кожного працівника ви маєте відправити у відпустку. Навіть якщо цього не зробити, у разі звільнення все одно треба буде виплатити компенсацію за невикористану відпустку.

Щорічна відпустка працівника підприємця

Тому обчислимо відпускні, адже це теж витрати підприємця.

Мінімальна тривалість відпустки становить 24 календарних дні на рік.

Як порахувати відпускні:

Розрахувати середньоденну зарплату за Порядком № 100: дохід працівника за 12 місяців перед відпусткою (або звільненням, якщо розраховуєте компенсацію) ділите на календарні дні розрахункового періоду, виключаєте святкові й неробочі дні, згідно зі ст. 73 КЗпП це 11 днів на рік.

Релігійні свята, також неробочі:

Середньоденну зарплату множите на дні відпустки.

Тож якщо працівник проробив у вас більше року без відпустки за свій рахунок і простоїв, одержував тільки мінімалку, а тепер йде у відпустку, приміром у листопаді 2022 р. , відпускні становитимуть:

, відпускні становитимуть:

Середньоденна зарплата: (6500 грн х 2 + 6700 грн х 10 ) : (365 к. дн. − 11 к. дн.) = 225,99 грн.

Відпускні: 225,99 грн × 24 к. дн. = 5423,76 грн.

Відпускні оподатковуєте тими самими податками, що й зарплату, — ПДФО й ВЗ, на руки працівник одержує суму за мінусом цих податків. За свій рахунок ви нараховуєте 22% ЄСВ на суму відпускних.

Працівник до місяця відпустки пропрацював 7 місяців за мінімалку і йде в щорічну відпустку на 14 днів із 23 березня 2022 року.

У 2021році ви платили йому мінімалку — 6500 грн на місяць, у 2022 році — теж мінімалку, 6700 грн.

Розрахунковий період: із серпня по лютий 2022 року. Особа відробила 7 повних місяців. Кількість календарних днів за цей період — 213. На цей період випадає п’ять святкових днів: 24 серпня — День незалежності України, 14 жовтня — День захисника України, 25 грудня — католицьке Різдво, 1 січня — Новий рік і 7 січня — православне Різдво. Для розрахунку беремо 208 к. дн.

Для розрахунку беремо 208 к. дн.

Сумарний заробіток: 6500 × 5 + 6700 х 2 = 45900 грн.

Якщо платили людині, крім мінімалки, премії, відсотки — включіть цю суму до розрахунку сумарного заробітку.

Тепер обчислимо середньоденну зарплату: ділимо заробіток на кількість к. дн. розрахункового періоду: 45900/208 к. дн. = 220,67 грн.

Сума відпускних: 220,67 × 14 к. дн. = 3089,42 грн.

Податки за рахунок працівника:

ПДФО: 18% × 3089,42 = 556,09 грн.

ВЗ: 1,5 × 3089,42 = 46,34 грн.

Із суми відпускних ви віднімаєте ці податки, і на руки людина одержить 2486,99 грн.

Якщо сума відпускних разом із зарплатою за березень вийшла менше мінімалки, розраховувати ЄСВ усе одно треба із суми не менше мінімальної.

ЄСВ: 22% × 6700 = 1474,00 грн — цю суму ви сплачуєте в бюджет за рахунок своїх грошей і з відпускних працівника не віднімаєте. Хоча деякі ФОП так і роблять, це незаконно.

Хоча деякі ФОП так і роблять, це незаконно.

Оформлення працівника на неповну ставку

Якщо вирішите скоротити витрати й оформити працівника на неповний робочий час, наприклад на півставки, виплачувати зарплату будете по 3350 грн на місяць.

ПДФО: 18% × 3350 = 603 грн.

ВЗ: 1,5% × 3350 = 50,25 грн.

ЄСВ усе одно вам доведеться заплатити в розмірі, розрахованому з мінімальної зарплати, — це мінімальний страховий внесок, якщо працівник у вас на основному місці роботи (ч. 5 ст. 8 ЗУ № 2464).

ЄСВ: 22% × 6700 = 1474,00 грн

Виконавець за ЦПД

Якщо вирішили замість трудових відносин оформити ЦПДЦивільно-правовий договір, виплачувати мінімалку ви не зобов’язані й виконувати трудові гарантії не повинні.

Договори ЦПХ з фізичними особами

Розмір оплати за договором установлюється за угодою сторін. Із цих грошей також треба буде утримати 18% ПДФО і 1,5% ВЗ і нарахувати 22% ЄСВ, сплатити податки до бюджету, але лише з фактично нарахованої виконавцю суми за договором.

Сколько стоит время сотрудника?

Сколько стоит время сотрудника?В России роль налогового агента играет работодатель. Сотрудник получает деньги «на руки», обо всем остальном заботится финансовый отдел. Но какова себестоимость работы сотрудника для работодателя? Чтобы понять это, рассмотрим четыре компонента в формуле расчета себестоимости: чистую зарплату, НДФЛ, страховые взносы и общую праздность.

Сколько сотрудник получает

«на руки» в рублях?

+

14 943 ₽

Прибавим к зарплате налог на доходы физических лиц — НДФЛ, 13%. Столько вы отдаете государству на дороги, больницы, армию, детские сады и школы.

=

134 200 ₽

месяц работы

Столько денег работодатель потратит за месяц работы сотрудника.

На самом деле сотрудник работает не полный месяц: он празднует, болеет и отдыхает за ваш счет. Учтем и это.

Учтем и это.

+

14 286 ₽

Чтобы трезво оценить час работы сотрудника, нужно

вычесть из рабочих дней праздники, больничные и отпускные.

В среднем, за год сотрудник:

2 недели празднует

2 недели болеет

4 недели в отпуске

=

134 200 ₽

месяц работы

6 200 ₽

час работы

Вот это да! Для работодателя время работы сотрудника стоит на 34% дороже, чем чистая зарплата.

На руки

100 000 ₽

НДФЛ

14 000 ₽

Больничные, отпускные

и праздники

14 000 ₽

Пусть узнают, сколько на самом деле стоит их рабочий час:

Научный факт: половина оплаченного вами времени тратится впустую. Подпишитесь

на рассылку о мотивации персонала, чтобы получать максимум за свои деньги.

Из рассылки вы узнаете:

- Почему деньги — худший мотиватор. Что использовать вместо него

- Как мотивировать разные типы сотрудников

- Как заставить сотрудников работать наперегонки

- Как правильно поощрять продавцов, руководителей и специалистов

- Как вводить штрафы, чтобы им были рады

- Подробная методичка о мотивации персонала

Одно бесплатное письмо в неделю. Подпишитесь сейчас, потом вы точно забудете:

Для того, что скачать PDF-методичку о мотивации персонала, пожалуйста, поделитесь этой страницей со своими друзьями в социальных сетях.

Спасибо, что рассказали о нас друзьям. Благодаря вам дело Финолога живет. Оставьте адрес электронной почты на которой мы вышлем вашу методичку о мотивации персонала.

Оставьте адрес электронной почты на которой мы вышлем вашу методичку о мотивации персонала.

Сколько стоит наемный работник?

Барбара ВельтманОпубликовано

Когда вы думаете о добавлении нового сотрудника в свою платежную ведомость, определите, какие фактические финансовые затраты на это означают для вашего бизнеса. Это включает в себя доллары и центы сверх базовой заработной платы или оклада, который вы согласны платить. Существует эмпирическое правило, согласно которому стоимость обычно в 1,25–1,4 раза превышает заработную плату, в зависимости от определенных переменных. Итак, если вы платите кому-то зарплату в размере 35 000 долларов, ваши фактические расходы, вероятно, будут варьироваться от 43 750 до 49 долларов.,000. Некоторые дополнительные затраты на трудоустройство являются обязательными, в то время как другие немного сложнее определить. К счастью, можно сэкономить на налогах, чтобы компенсировать некоторые расходы.

К счастью, можно сэкономить на налогах, чтобы компенсировать некоторые расходы.

Обязательные дополнительные расходы на работника

Наем работника влечет за собой значительные расходы по налогу на заработную плату, в том числе:

- Доля работодателя в FICA (7,65% от компенсации до годовой базовой заработной платы, что составляет 132 900 долларов США в 2019 году плюс 1,45 % на компенсацию сверх годовой базы заработной платы).

- Федеральный налог на безработицу (FUTA) в размере 42 долларов США на одного работника. Налоговая ставка FUTA составляет 6%, но большинство работодателей могут взять кредит FUTA в размере 5,4%, что составляет всего 0,6%.

- Налог штата по безработице, размер которого зависит от вашего штата и вашего опыта подачи заявлений (чем больше заявлений бывших сотрудников подано на пособие по безработице, тем выше будет ставка налога штата по безработице).

Дополнительную информацию об этих расходах можно получить в Налоговом управлении США и в налоговом управлении штата.

Вам также необходимо оформить страховое покрытие для своих сотрудников. Сюда входят:

- Компенсация работникам. Стоимость варьируется от штата к штату.

- Другое страхование, которое может понадобиться для выполняемой работы. Например, если у вас есть профессиональная фирма, вы можете захотеть или должны заплатить за страхование профессиональной ответственности. Точно так же вам может понадобиться залог, своего рода страховка, чтобы сотрудник защищал третью сторону (вашего клиента). Например, для сотрудников, которые убирают дома, может потребоваться залог, чтобы ценности домовладельцев были защищены от повреждения или кражи сотрудниками.

Поговорите со своим страховым агентом, чтобы определить, какое покрытие необходимо.

Хотя эти обязательные дополнительные расходы могут возрасти, есть и хорошие новости. Расходы на налоги на заработную плату и страхование полностью исключаются из налогооблагаемой базы.

Прочие расходы на сотрудника

Подумайте о льготах для сотрудников, которые вы хотите или должны предложить сотруднику. Согласно федеральному закону, только крупные работодатели (те, у которых 50 или более сотрудников, работающих полный или эквивалентный полный рабочий день), должны предлагать медицинскую страховку или платить штраф. Тем не менее, существует федеральный налоговый кредит для мелких работодателей, которые решили обеспечить не менее 50% стоимости медицинского страхования.

Согласно федеральному закону, только крупные работодатели (те, у которых 50 или более сотрудников, работающих полный или эквивалентный полный рабочий день), должны предлагать медицинскую страховку или платить штраф. Тем не менее, существует федеральный налоговый кредит для мелких работодателей, которые решили обеспечить не менее 50% стоимости медицинского страхования.

Предложение планов пенсионных накоплений, таких как планы 401(k), работникам не является обязательным в соответствии с федеральным законом, но работодатели могут сделать это по своему усмотрению. Стоимость взносов работодателей должна быть учтена в общей сумме заработной платы.

Федеральный закон требует, чтобы работодатели, насчитывающие не менее 50 сотрудников, предлагали неоплачиваемый отпуск по семейным обстоятельствам и болезни. Но в ряде штатов действуют законы об оплачиваемых отпусках. Некоторые возлагают расходы на работников (путем удержания из заработной платы), в то время как другие требуют, чтобы работодатели разделяли расходы. А округ Колумбия перекладывает все бремя на работодателей.

А округ Колумбия перекладывает все бремя на работодателей.

Это лишь некоторые из льгот для сотрудников, которые вы можете предложить. Узнайте больше о налоговых вычетах, а также об освобождении от налогов на заработную плату для различных дополнительных льгот в публикации IRS 15-B.

В дополнение к дополнительным льготам существует множество других расходов, связанных с занятостью, которые трудно поддаются количественной оценке. К ним относятся:

- Стоимость найма, включая проверку биографических данных и тестирование на наркотики, где это применимо.

- Стоимость начального и текущего обучения.

- Разные предметы, такие как униформа и защитное снаряжение, где это необходимо.

Заключение

Сложите расходы, чтобы увидеть, может ли ваша компания позволить себе добавить сотрудника в свой штат. Если ваш бизнес растет и вам нужна дополнительная помощь, вы не можете позволить себе НЕ нанимать больше работников. Но знание стоимости поможет вам составить соответствующий бюджет.

Но знание стоимости поможет вам составить соответствующий бюджет.

Барбара Вельтман

Автор блога SBA

Барбара Вельтман — адвокат, плодовитый автор с такими титулами, как Дж.К. Налоги на малый бизнес Лассера, Дж.К. «Руководство Лассера по самозанятости» и «Гладкие неудачи», а также доверенный профессиональный защитник малого бизнеса и предпринимателей. Она…

Подробнее о Барбара Вельтман

Налог на заработную плату: что это такое и как его рассчитать

Каждому знакомо это чувство уныния, когда они смотрят на свою зарплату и видят, что для дяди Сэма вычитается большая часть сдачи. Для предприятий, которые рассчитывают заработную плату вручную, расчет налогов на заработную плату сотрудников обычно вызывает такой же уровень энтузиазма. Но даже если они передают критическую задачу на аутсорсинг службе расчета заработной платы или используют автоматизированную систему расчета заработной платы, работодатели все равно должны понимать, какие типы налогов необходимо удерживать, какие из них они должны вносить или полностью оплачивать из собственных доходов, а также основные расчеты. .

.

Что такое налог на заработную плату?

Налог на заработную плату — это общий термин, который включает все налоги, уплачиваемые с заработной платы работников. Есть два типа: налоги, уплачиваемые работником, и налоги, уплачиваемые работодателем.

- Налоги, уплачиваемые работниками: Это налоги, которые работодатель удерживает из заработной платы работников для перечисления правительству от имени работников. Они включают федеральные, государственные и местные налоги на заработную плату.

- Налоги, уплачиваемые работодателем: Это налоги, которые работодатель платит правительству из собственных доходов работодателя, например, налоги на безработицу и половину налогов Medicare и Social Security.

Ключевые выводы

- Каждый сотрудник должен платить налоги с заработной платы, включая федеральный подоходный налог и налог штата, а также социальное обеспечение и Medicare.

- Работодатели несут ответственность за удержание налога на заработную плату из заработной платы своих сотрудников и отправку денег правительству.

- Они также должны соответствовать определенным налоговым отчислениям, таким как социальное обеспечение и Medicare, и полностью оплачивать другие.

- Расчет налога на заработную плату — это многоэтапный процесс, который следует одному из двух методов.

Расчет налога на заработную плату Объяснение

Когда предприятие платит своим сотрудникам — независимо от того, получают ли они оклад и почасовую оплату — оно удерживает часть их налогооблагаемого дохода и отправляет средства правительству от имени своих сотрудников. Предприятие также обязано платить определенные налоги на заработную плату из собственного дохода за каждого сотрудника. Налоги на заработную плату включают:

- Федеральный подоходный налог. Этот налог основан на проценте от валового дохода работника за вычетом вычетов до налогообложения, таких как медицинские льготы. Сотрудники несут исключительную ответственность за уплату федерального подоходного налога.

- Налог FICA. FICA означает Федеральный закон о страховых взносах. Это налог для социального обеспечения и Medicare. Работодатель должен сопоставить ту же сумму, которую его работники платят, деньгами из собственного дохода.

- FUTA налог. FUTA расшифровывается как Федеральный закон о налоге на безработицу. Работодатели несут 100% ответственность за уплату этого федерального налога, который используется для страхования по безработице и для финансирования государственных агентств по трудоустройству.

- Государственный и местный подоходный налог. Сорок один штат взимает подоходный налог с рабочих. Исключение составляют Аляска, Флорида, Невада, Нью-Гемпшир, Южная Дакота, Теннесси, Техас, Вашингтон и Вайоминг. Взимаются ли местные налоги, зависит от того, где живет работник.

- СУТА налог. SUTA расшифровывается как Закон штата о налоге на безработицу. Это налог штата, который платят только работодатели, за исключением Аляски, Нью-Джерси и Пенсильвании, где работники несут частичную ответственность, а работодатели перечисляют от их имени.

- Государственное страхование по инвалидности. Несколько штатов — Калифорния, Гавайи, Нью-Джерси, Нью-Йорк и Род-Айленд — требуют, чтобы сотрудники вносили взносы на заработную плату для программ поддержки сотрудников, если они стали инвалидами во время работы. Работодатели не обязаны вносить взносы в государственное страхование по инвалидности.

Этот налог основан на проценте от валового дохода работника за вычетом вычетов до налогообложения, таких как медицинские льготы. Сотрудники несут исключительную ответственность за уплату федерального подоходного налога.

Этот налог основан на проценте от валового дохода работника за вычетом вычетов до налогообложения, таких как медицинские льготы. Сотрудники несут исключительную ответственность за уплату федерального подоходного налога. Исключение составляют Аляска, Флорида, Невада, Нью-Гемпшир, Южная Дакота, Теннесси, Техас, Вашингтон и Вайоминг. Взимаются ли местные налоги, зависит от того, где живет работник.

Исключение составляют Аляска, Флорида, Невада, Нью-Гемпшир, Южная Дакота, Теннесси, Техас, Вашингтон и Вайоминг. Взимаются ли местные налоги, зависит от того, где живет работник. Следует отметить, что предприятия не несут ответственности за уплату налогов на заработную плату для независимых подрядчиков. Публикация IRS 15-A(opens in a new tab) содержит рекомендации по определению того, является ли работник наемным работником или независимым подрядчиком, хотя, как правило, любой, кто получает Форму W-2, Заявление о заработной плате и налогах, является наемным работником.

Публикация IRS 15-A(opens in a new tab) содержит рекомендации по определению того, является ли работник наемным работником или независимым подрядчиком, хотя, как правило, любой, кто получает Форму W-2, Заявление о заработной плате и налогах, является наемным работником.

Как рассчитать налог на заработную плату

Начав свою деятельность всего с несколькими сотрудниками, компания может вручную рассчитать заработную плату, включая расчет налога на заработную плату. Но по мере роста бизнеса, скорее всего, станет более практичным передать работу сторонней службе расчета заработной платы или обратиться к программному обеспечению, которое автоматизирует процесс расчета заработной платы и масштабируется вместе с бизнесом.

Тем не менее, любому предприятию полезно понимать затраты и основы расчета налога на заработную плату, по крайней мере, чтобы они могли точно планировать расходы на заработную плату. Первым шагом является определение процента от заработной платы работника, который должен быть удержан в качестве подоходного налога. Затем необходимо рассчитать налоги FICA и FUTA (подробнее об этом позже).

Затем необходимо рассчитать налоги FICA и FUTA (подробнее об этом позже).

Удержанный федеральный подоходный налог рассчитывается с использованием одного из двух методов: метода уровня заработной платы или более сложного процентного метода. В обоих случаях требуется информация из формы работника W-4, свидетельства об удержании налогов работника и его валовой заработной платы.

Метод диапазона заработной платы

Метод диапазона заработной платы используется для определения удержания из заработной платы до 100 000 долларов США. Он зависит от семейного положения работника и периода оплаты труда. Метод диапазона заработной платы основан на таблицах уровней заработной платы для определения точной суммы подоходного налога, подлежащего удержанию. Конкретные шаги расчета зависят от того, была ли выдана сотруднику форма W-4 до или после 2020 года. Важно отметить, что каждый основной шаг также включает в себя серию «мини-шагов». (Публикация IRS 15-T(opens in a new tab) подробно описывает каждую из них. )

)

Для форм W-4 с 2020 года или более поздней версии для расчета налога на заработную плату необходимо выполнить четыре основных шага:

- Скорректировать размер заработной платы работника. Скорректированная сумма заработной платы работника рассчитывается на основе общей налогооблагаемой заработной платы работника за расчетный период и количества расчетных периодов, которые работодатель имеет в году.

- Подсчитайте примерную удерживаемую сумму. Это рассчитывается с использованием семейного положения работника и периода выплаты заработной платы работодателя, чтобы определить, какую таблицу методов расчета заработной платы следует использовать в Публикации 15-T.

- Учет налоговых льгот. Сотрудник может иметь право на налоговые льготы, указанные в форме W-4, такие как налоговая льгота на ребенка или налоговая льгота на заработанный доход, которые уменьшают сумму налога, причитающуюся за текущий период оплаты.

- Подсчитайте окончательную сумму удержания. На этом шаге добавляются любые налоги, которые будут применяться на основании выборов, сделанных сотрудником в форме W-4, для удержания дополнительных налогов, таких как пенсионные или аннуитетные платежи.

Для форм W-4, выпущенных в 2019 г. или ранее, необходимо выполнить два основных этапа расчета налога на заработную плату:

- Рассчитайте предварительную сумму удержания. Это определяется с использованием семейного положения работника и частоты оплаты труда работодателя, чтобы определить, какую таблицу методов расчета заработной платы следует использовать. Затем он рассчитывается с использованием общей налогооблагаемой заработной платы работника и удерживаемых надбавок.

- Подсчитайте окончательную сумму удержания. На этом шаге добавляются любые налоги, которые будут применяться на основании решения об удержании дополнительных налогов с формы W-4 сотрудника.

Процентный метод

Процентный метод используется, когда годовая заработная плата работника превышает максимальную сумму, указанную в таблицах метода расчета заработной платы. Это требует большего количества расчетов, чем метод расчета заработной платы, поэтому чаще используется работодателями, работающими с автоматизированными системами расчета заработной платы или сторонними поставщиками услуг по расчету заработной платы. Как и в случае с методом диапазона заработной платы, этапы расчета налога на заработную плату с использованием процентного метода зависят от того, была ли выдана форма W-4 до или после 2000 года. В любом случае основные шаги в основном одинаковы, хотя есть и более мелкие шаги. (Опять же, публикация IRS 15-T(opens in a new tab) содержит конкретные детали каждого шага.)

Компоненты платежной квитанции

Платежная квитанция обычно прикрепляется к зарплатной ведомости работника (цифровой или бумажной), в которой указывается заработная плата, сумма, удерживаемая в качестве налога на заработную плату, и количество отработанных часов. Работодатели имеют некоторую свободу выбирать, что указывать в квитанциях о заработной плате своих сотрудников, но в отдельных штатах могут быть особые требования по закону.

Работодатели имеют некоторую свободу выбирать, что указывать в квитанциях о заработной плате своих сотрудников, но в отдельных штатах могут быть особые требования по закону.

Типичная квитанция об оплате содержит имя работодателя, имя работника и номер социального страхования, период оплаты, количество отработанных часов, сверхурочные и чаевые, если применимо, а также валовую и чистую заработную плату. В нем также перечислены удержанные подоходные налоги — федеральные и, если применимо, государственные и местные подоходные налоги — социальное обеспечение и медицинская помощь (FICA), налог на безработицу (SUTA) и государственное страхование по нетрудоспособности. Кроме того, перечислены добровольные отчисления, например, для плана 401K, плана медицинского обслуживания и страхования жизни. Все суммы в долларах представлены двумя способами: по чеку и с начала года.

Независимо от того, какая сторона несет ответственность за конкретный налог на заработную плату, работодатель должен удерживать деньги из зарплаты работника и перечислять их правительству.

Заработная плата

Заработная плата представляет собой денежную компенсацию, которую работодатели выплачивают работникам в обмен на услуги, оказанные в течение определенного периода времени. Заработная плата обычно включает в себя заработную плату работника, отпускные, бонусы и комиссионные — все это облагается налогом на заработную плату. Другими видами налогооблагаемой компенсации являются опционы на акции сотрудников, сберегательные счета для здоровья и транспортные льготы.

Удержание подоходного налога

Подоходный налог — это именно то, о чем говорится: налог на прибыль, который работодатели удерживают из зарплаты работников и перечисляют правительству от имени своих работников. Работодатели не обязаны удерживать подоходный налог для независимых подрядчиков, которые должны платить их самостоятельно. Работодатели рассчитывают удержание федерального подоходного налога, используя либо метод диапазона заработной платы, либо процентный метод, как описано выше.

FICA Удержание налогов

Закон о федеральных страховых взносах (FICA) требует, чтобы работодатели и работники делили сумму налогов, которые идут на социальное обеспечение и Medicare. Работодатели обычно удерживают 6,2% от заработной платы своих сотрудников на социальное обеспечение и 1,45% на Medicare, сопоставляют эту сумму со своими собственными доходами и перечисляют общую сумму федеральному правительству. Ежегодная отчетность FICA по форме 9.41 (opens in a new tab), Ежеквартальная федеральная налоговая декларация работодателя, и уплачивается в последний день выплаты денег после каждого квартала. IRS имеет специальные правила, чтобы определить, когда налоговый платеж должен быть переведен.

FUTA

Федеральный закон о налоге на безработицу (FUTA) требует, чтобы предприятия брали на себя расходы по страхованию от безработицы — 6% от заработной платы работника до 7000 долларов США в год. Сумма берется из выручки компании. Большинство штатов предлагают налоговую льготу FUTA до 5,4%, что означает, что работодатели платят только 0,6%. Отчет FUTA предоставляется ежеквартально в форме 9.40(opens in a new tab), Ежегодная федеральная налоговая декларация работодателя (FUTA) по безработице, и подается в последний день месяца, следующего за каждым кварталом.

Вычеты

Удержания иногда путают с вычетами. Удержания — это налоги, такие как подоходный налог, социальное обеспечение и медицинское обслуживание, которые работодатели вычитают из зарплаты своих сотрудников и перечисляют правительству. Как правило, IRS определяет удерживаемые суммы. Вычеты, с другой стороны, относятся к избираемым и выплачиваемым работником пособиям и пожертвованиям, например, на медицинское обслуживание и пенсионные планы. Работодатели вычитают суммы из зарплаты сотрудников до расчета налогов. Это снижает доход человека, что может уменьшить сумму подоходного налога, который он должен платить.

График выплат

График выплат, также называемый графиком начисления заработной платы, устанавливает, как часто компания платит своим сотрудникам. Четыре наиболее распространенных типа: еженедельно, раз в две недели, раз в два месяца и ежемесячно. Законы некоторых штатов регулируют, когда работодатель обязан платить своим работникам, поэтому варианты графиков начисления заработной платы в этих штатах более ограничены. Например, в Министерстве труда Нью-Йорка существует обязательное минимальное требование о еженедельной оплате труда работников физического труда.

Местные факторы

Местные налоги на заработную плату, также известные как муниципальные налоги, зависят от того, где работают и живут сотрудники компании. Они собираются только в тех штатах, которые собирают подоходный налог штата и идут на финансирование школ, улучшение общества и другие местные начинания. Обязанность работодателей вносить вклад в местные налоги на заработную плату своих сотрудников зависит от муниципалитета, поэтому важно проконсультироваться с местными налоговыми органами.

Как рассчитать FICA

Налоговые фонды FICA поступают в фонды Social Security и Medicare. Работодатели удерживают сумму в долларах, которую должны заплатить их сотрудники, сопоставляют эту сумму и переводят всю сумму в IRS.

- Служба социального обеспечения. Сотрудники обязаны платить 6,2% своего налогооблагаемого дохода на социальное обеспечение. Например, если работник зарабатывает 1000 долларов в одной зарплате, работодатель удерживает 62 доллара и добавляет еще 62 доллара из своего дохода, в результате чего в IRS отправляется 124 доллара. В 2022 году ежегодные взносы на социальное обеспечение были ограничены, когда сотрудник заработал 147000 долларов; в 2023 году предел был увеличен до 160 200 долларов. Эта максимальная сумма называется лимитом на основе заработной платы.

- Медикэр. Сотрудники обязаны платить 1,45% налога на Medicare, и работодатель должен уплатить эту сумму. В противном случае вычет работает так же, как и для социального обеспечения. Если работник зарабатывает 1000 долларов в виде зарплаты, работодатель удерживает 14,50 долларов для Medicare, сопоставляет ту же сумму со своим доходом и перечисляет в общей сложности 29 долларов правительству. Для любого сотрудника, который зарабатывает более 200 000 долларов США, работодатель обязан удерживать с работника дополнительные 0,09% дохода для Medicare, но это не обязательно должно соответствовать сумме.

Как рассчитать FUTA

Налоги FUTA — это налоги, уплачиваемые работодателем, — работники не вносят взносы. Работодатели обязаны платить 6% налогов с каждого из первых 7000 долларов заработной платы своих сотрудников. В большинстве штатов есть кредит FUTA в размере 5,4%, поэтому работодатели в конечном итоге платят только 0,6% налога FUTA на каждого работника.

Не беспокойтесь о расчете заработной платы с помощью NetSuite Financial Management

У работодателей всегда есть возможность вручную рассчитать налоги с заработной платы, но чем больше сотрудников в компании и чем выше их заработная плата, тем сложнее, трудоемче и подвержено ошибкам расчет заработной платы. процесс становится. Отслеживание сроков уплаты всех различных видов налога на заработную плату также может быть бременем для работодателей, которым грозит штраф до 15% за несвоевременное перечисление налогов.

Вот некоторые из причин, по которым многие работодатели предпочитают использовать программное обеспечение для автоматизированного расчета заработной платы, а именно SuitePeople Payroll от NetSuite. Система расчета заработной платы SuitePeople значительно сокращает время, необходимое бизнесу для расчета заработной платы, расчета суммы налогов на заработную плату, которая должна быть вычтена из заработной платы сотрудников, а затем своевременного сопоставления и / или перечисления средств правительству. Решение настраивается в соответствии с графиком платежей предприятия, обрабатывает прямой депозит и при необходимости создает отмену платежной ведомости. Он также отображает подробные данные о заработной плате на удобных для чтения информационных панелях и, подобно NetSuite Financial Management, автоматически обновляет главную книгу в режиме реального времени.

Расчет налога на заработную плату может быть сложным. Независимо от того, выполняет ли бизнес работу вручную, отдает ее на аутсорсинг или обращается к автоматизированной системе расчета заработной платы, бизнесу необходимо будет точно понимать, сколько налогов на заработную плату он несет, как для соблюдения требований, так и для своих собственных финансовых целей. Эти знания также важны для того, чтобы иметь возможность отвечать на вопросы сотрудников об их зарплатах.

Часто задаваемые вопросы о расчете налога на заработную плату

Что такое налог на заработную плату?

Налог на заработную плату сотрудников включает взносы в федеральный, штатный и местный подоходный налог, а также в Medicare и Social Security. Налоги с заработной платы сотрудников удерживаются их работодателями, которые переводят средства — иногда в соответствии с ними — правительству от имени своих сотрудников.

Что такое процент налога на заработную плату?

Процент налога на заработную плату — это процент от заработной платы работника, который взимается с налога на заработную плату. Фактический процент варьируется в зависимости от типа налога на заработную плату и налоговой категории работника.

По какой формуле рассчитывается налог на заработную плату?

Формула расчета налога на заработную плату зависит от того, какой налог на заработную плату рассчитывается. Сумма в долларах будет зависеть от валовой заработной платы работника за вычетом его отчислений. Оттуда применяется конкретный процент налога на заработную плату.

Как рассчитать налоги с заработной платы вручную?

Федеральный подоходный налог можно рассчитать вручную, используя метод расчета заработной платы или процентный метод. Метод шкалы заработной платы использует справочные таблицы для определения удержания для сотрудников с заработной платой менее 100 000 долларов США; это более простой метод из двух, потому что не требуется никаких дополнительных вычислений. Процентный метод используется работодателями, которые передают свои системы расчета заработной платы на аутсорсинг или используют автоматические программы расчета заработной платы для расчета удержаний.

Какая сумма налога на заработную плату вычитается из моей зарплаты?

Сумма налога на заработную плату, вычитаемая из зарплаты, зависит от вашей брутто-зарплаты.