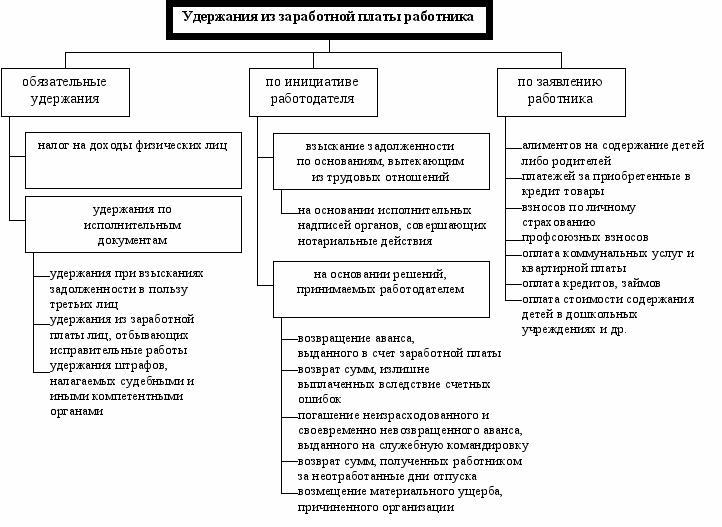

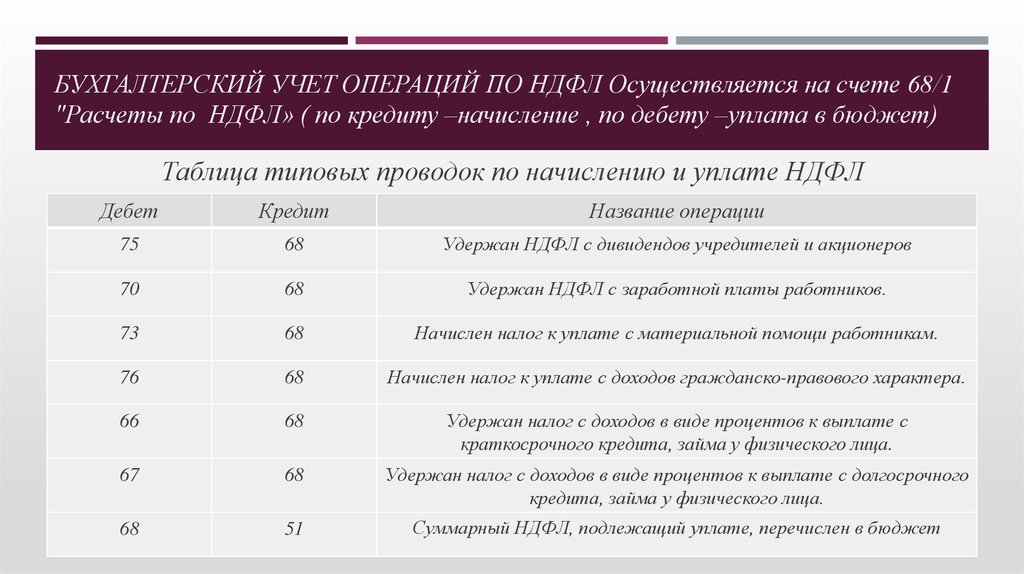

Применение корректировки к доходу работника. Кому возвращаются произведенные ранее удержания?

1. По вопросу документации, необходимой для возврата подоходного налога

В соответствии со статьей 156 Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет (Налоговый кодекс)», из доходов физического лица, подлежащих налогообложению, исключаются доходы за год (в пределах 55-кратного минимального размера заработной платы) одного из родителей, опекуна, попечителя лица, имеющего категорию «ребенок-инвалид».

mso-fareast-font-family:»Times New Roman»;mso-ansi-language:RU;mso-fareast-language:

RU;mso-bidi-language:AR-SA»>

mso-fareast-font-family:»Times New Roman»;mso-ansi-language:RU;mso-fareast-language:

RU;mso-bidi-language:AR-SA»>Пунктом 2 статьи 156 Налогового кодекса установлено, что в случае предоставления подтверждающих документов, в которых дата, с которой возникает основание для применения корректировок, ранее даты выплаты дохода, налогоплательщик (налоговый агент) вправе применить корректировку к доходу за налоговый период, по которому имеется основание для применения таких корректировок.

То есть, если была произведена уплата налога, но налогоплательщик имеет документ, освобождающий его от такой уплаты, он вправе на основании письменного заявления произвести корректировку уплаченного налога.

Согласно Налоговому кодексу, к заявлению должны быть приложены документы, подтверждающие право на освобождение доходов от налогообложения. При этом установленного перечня документов Налоговым кодексом не предусмотрено.

Однако исходя из положений Закона Республики Казахстан «О государственных социальных пособиях по инвалидности, по случаю потери кормильца и по возрасту в Республике Казахстан», Постановления Правительства Республики Казахстан «Об утверждении Правил предоставления государственной базовой пенсионной выплаты за счет бюджетных средств, а также назначения и осуществления пенсионных выплат, государственных базовых социальных пособий по инвалидности, по случаю потери кормильца и по возрасту, государственных социальных пособий из уполномоченной организации», таковыми документами могут быть (перечень документов примерный):

- документ, удостоверяющий личность заявителя;

- документ, подтверждающий регистрацию по постоянному месту жительству (адресная справка) на заявителя и лицо, имеющее категорию «ребенок-инвалид»;

- выписка из справки об инвалидности установленной формы;

- свидетельство о рождении ребенка-инвалида до 16 лет.

Указанные документы представляются в налоговый орган в копиях.

Как следует из содержания пункта 2 статьи 156 Налогового кодекса, заявление на корректировку вправе подать как само физическое лицо, так и организация, в которой оно работает. Заявление подается в налоговый орган по месту уплаты налогов.

Однако необходимо отметить, что в соответствии с подпунктом 1 статьи 160 Налогового кодекса, к доходам налогоплательщика, облагаемым у источника выплаты, относится, том числе доход работника.

В соответствии с пунктом 2 статьи 161 Налогового кодекса, исчисление и удержание индивидуального подоходного налога по доходам, облагаемым у источника выплаты, производится налоговыми агентами не позднее для выплаты дохода, облагаемого у источника выплаты, если иное не предусмотрено Налоговым кодексом. Налоговым агентом в данном случае признается юридическое лицо-работодатель (статья 12 Налогового кодекса).

Согласно пункту 1 статьи 70 Налогового кодекса, внесение изменений и дополнений в налоговую отчетность производится налогоплательщиком (налоговым агентом) путем составления дополнительной налоговой отчетности за налоговый период, к которому относятся данные изменения и дополнения.

В данном случае имеет место излишне удержанный налоговым агентом индивидуальный подоходный налог и отражение указанных данных в декларациях. Следовательно, с учетом положений статьей 70, 156 Налогового кодекса, правильным будет подача заявления на корректировку, с приложением вышеуказанных документов, непосредственно юридическим лицом-работодателем (налоговым агентом). Указанное соответствует положениям пункта 198 Приказа Министра финансов Республики Казахстан «Об утверждении Правил ведения лицевых счетов», согласно которому в случае излишнего удержания индивидуального подоходного налога налоговым агентом, на которого возложена обязанность по исчислению, удержанию и перечислению налогов, удерживаемых у источника выплаты, для возврата излишне удержанного налога налогоплательщик обращается с заявлением к налоговому агенту. При подтверждении факта излишнего удержания индивидуального подоходного налога и возврата налога налогоплательщику налоговым агентом представляется дополнительная налоговая отчетность.

Таким образом, для разрешения вопроса по возврату излишне уплаченных сумм налогов, необходима следующая последовательность действий:

- Подача заявления на имя работодателя о корректировке сумм уплаченных налогов, с приложением документов, подтверждающих право на льготы.

- Рассмотрение работодателем заявления работника и принятие по нему решения о возврате налога.

- Представление налоговым агентом (юридическим лицом-работодателем) в налоговый орган дополнительной налоговой отчетности (деклараций).

2. В чью пользу подлежат возврату денежные средства после проведения корректировки?

Статья 161 Налогового кодекса предусматривает, что исчисление индивидуального подоходного налога производится налоговым агентом по доходам, облагаемым у источника выплаты, при начислении дохода, подлежащего налогообложению. При этом удержание индивидуального подоходного налога производится налоговым агентом не позднее дня выплаты дохода, облагаемого у источника выплаты, если иное не предусмотрено Налоговым кодексом.

В соответствии с пунктом 156 Правил ведения лицевых счетов, для проведения зачета или возврата излишне уплаченных сумм налогов и других обязательных платежей, пеней в бюджет в налоговый орган по месту ведения лицевых счетов представляется налоговое заявление, предусмотренное статьей 599 Налогового кодекса, на бумажных и/или электронных носителях.

Пунктом 161 Правил ведения лицевых счетов, при возврате излишне уплаченной суммы налога или другого обязательного платежа, пеней налогоплательщик (налоговый агент) к налоговому заявлению должен приложить подлинник или копию платежного документа об уплате налога или другого обязательного платежа, пеней и в случае, если обязанность по исчислению сумм отдельных видов обязательных платежей возложена на уполномоченный государственный орган, документа уполномоченного государственного органа, являющегося основанием для возврата.

Таким образом, вопрос о возврате излишне уплаченных сумм налогов будет разрешаться непосредственно между налоговым агентом и налоговым органом.

Каким образом производится возврат денег?

В данном случае, руководствуясь положениями Налогового кодекса, возврат излишне уплаченных сумм налоговых платежей, плат, сборов и пеней, осуществляется на банковский счет налогоплательщика (налогового агента), указанный в налоговом заявлении.

3. По вопросу сдачи бухгалтером дополнительных налоговых заявлений

Как было указано выше, при рассмотрении первого вопроса, пунктом 198 Приказа Министра финансов «Об утверждении Правил ведения лицевых счетов», в случае излишнего удержания индивидуального подоходного налога налоговым агентом, на которого возложена обязанность по исчислению, удержанию и перечислению налогов, удерживаемых у источника выплаты, для возврата излишне удержанного налога налогоплательщик обращается с заявлением к налоговому агенту. При подтверждении факта излишнего удержания индивидуального подоходного налога и возврата налога налогоплательщику налоговым агентом представляется дополнительная налоговая отчетность.

Из процитированной нормы следует, что налоговому агенту, в данном случае юридическому лицу-работодателю, необходимо будет представить в налоговый орган дополнительную налоговую отчетность (декларации), в которой будет отражено право работника на льготы (корректировки) при налогообложении заработной платы. Представление дополнительной налоговой отчетности является обязательным при разрешении вопроса о корректировке, предусмотренной статьей 156 Налогового кодекса.

227-XII-сон 15.02.1991. О подоходном налоге с граждан Республики Узбекистан, иностранных граждан и лиц без гражданства

Закон Республики Узбекистан

О ПОДОХОДНОМ НАЛОГЕ С ГРАЖДАН РЕСПУБЛИКИ УЗБЕКИСТАН, ИНОСТРАННЫХ ГРАЖДАН И ЛИЦ БЕЗ ГРАЖДАНСТВА

Статья 1. Плательщики налога

Статья 2. Доходы, подлежащие налогообложению

Статья 3. Доходы, не подлежащие налогообложению

(подпункт «а» пункта 1 статьи 3 в редакции Закона Республики Узбекистан от 14 января 1992 г., № 522-XII — Ведомости Верховного Совета, 1992 г. , № 4, ст. 168)

, № 4, ст. 168)

(подпункт «в» пункта 1 статьи 3 в редакции Закона Республики Узбекистан от 20 ноября 1991 г., № 436-XII — Ведомости Верховного Совета, 1992 г., № 1, ст. 50)

(подпункты «и» и «к» пункта 1 статьи 3 в редакции Закона Республики Узбекистан от 28 декабря 1993 г., № 998-XII — Ведомости Верховного Совета, 1994 г., № 1, ст. 14)

(подпункт «н» пункта 1 статьи 3 в редакции Закона Республики Узбекистан от 28 декабря 1993 г., № 998-XII — Ведомости Верховного Совета, 1994 г., № 1, ст. 14)

(подпункт «о» пункта 1 статьи 3 в редакции Закона Республики Узбекистан от 14 июля 1991 г., № 294-XII — Ведомости Верховного Совета, 1991 г., № 8, ст. 191)

(подпункт «р» пункта 1 статьи 3 в редакции Закона Республики Узбекистан от 31 августа 1995 г., № 118-I — Ведомости Олий Мажлиса, 1995 г., № 9, ст. 193)

(подпункт «с» пункта 1 статьи 3 в редакции Закона Республики Узбекистан от 31 августа 1995 г., № 118-I — Ведомости Олий Мажлиса, 1995 г., № 9, ст. 193)

(подпункт «т» пункта 1 статьи 3 в редакции Закона Республики Узбекистан от 30 августа 1996 г. , № 281-I — Ведомости Олий Мажлиса, 1996 г., № 9, ст. 144)

, № 281-I — Ведомости Олий Мажлиса, 1996 г., № 9, ст. 144)

(пункт 1 статьи 3 дополнен подпунктом «ф» Законом Республики Узбекистан от 14 июля 1991 г., № 294-XII — Ведомости Верховного Совета, 1991 г., № 8, ст. 191)

(пункт 1 статьи 3 дополнен подпунктом «х» Законом Республики Узбекистан от 23 сентября 1994 г., № 2020-XII — Ведомости Верховного Совета, 1994 г., № 10, ст. 254)

(пункт 1 статьи 3 дополнен подпунктом «ц» Законом Республики Узбекистан от 31 августа 1995 г., № 118-I — Ведомости Олий Мажлиса, 1995 г., № 9, ст. 193)

(подпункт «а» пункта 2 статьи 3 в редакции Закона Республики Узбекистан от 14 января 1992 г., № 522-XII — Ведомости Верховного Совета, 1992 г., № 4, ст. 168)

Статья 4. Льготы по налогу

(подпункт «а» пункта 1 статьи 4 в редакции Закона Республики Узбекистан от 9 декабря 1992 г., № 739-XII — Ведомости Верховного Совета, 1993 г., № 1, ст. 20)

(подпункт «б» пункта 1 статьи 4 в редакции Закона Республики Узбекистан от 23 сентября 1994 г. , № 2020-XII — Ведомости Верховного Совета, 1994 г., № 10, ст. 254)

, № 2020-XII — Ведомости Верховного Совета, 1994 г., № 10, ст. 254)

(подпункты «б» и «в» пункта 1 статьи 4 в редакции Закона Республики Узбекистан от 2 июля 1992 г., № 631-XII — Ведомости Верховного Совета, 1992 г., № 9, ст. 337)

(подпункт «д» пункта 1 статьи 4 исключен Законом Республики Узбекистан от 31 августа 1995 г., № 118-I — Ведомости Олий Мажлиса, 1995 г., № 9, ст. 193)

(пункт 1 статьи 4 дополнен подпунктом «ж» Законом Республики Узбекистан от 31 августа 1995 г., № 118-I — Ведомости Олий Мажлиса, 1995 г., № 9, ст. 193)

(абзац первый пункта 2 статьи 4 в редакции Закона Республики Узбекистан от 28 декабря 1993 г., № 998-XII — Ведомости Верховного Совета, 1994 г., № 1, ст. 14)

(подпункт «д» пункта 2 статьи 4 в редакции Закона Республики Узбекистан от 28 декабря 1993 г., № 998-XII — Ведомости Верховного Совета, 1994 г., № 1, ст. 14)

(подпункт «н» пункта 2 статьи 4 исключен Законом Республики Узбекистан от 31 августа 1995 г., № 118-I — Ведомости Олий Мажлиса, 1995 г. , № 9, ст. 193)

, № 9, ст. 193)

(статья 4 дополнена пунктом 2 и подпункты «ж» — «т» пункта 1 изменены на подпункты «а» — «м» пункта 2 Законом Республики Узбекистан от 2 июля 1992 г., № 631-XII — Ведомости Верховного Совета, 1992 г., № 9, ст. 337)

(нумерация пункта 2 статьи 4 изменена на пункт 3 Законом Республики Узбекистан от 2 июля 1992 г., № 631-XII — Ведомости Верховного Совета, 1992 г., № 9, ст. 337)

(подпункт «в» пункта 3 статьи 4 исключен Законом Республики Узбекистан от 28 декабря 1993 г., № 998-XII — Ведомости Верховного Совета, 1994 г., № 1, ст. 14)

(подпункты «г», «д» и «е» пункта 3 статьи 4 изменены на подпункты «в», «г» и «д» Законом Республики Узбекистан от 28 декабря 1993 г., № 998-XII — Ведомости Верховного Совета, 1994 г., № 1, ст. 14)

(нумерация пункта 3 статьи 4 изменена на пункт 4 Законом Республики Узбекистан от 2 июля 1992 г., № 631-XII — Ведомости Верховного Совета, 1992 г., № 9, ст. 337)

(нумерация пункта 4 статьи 4 изменена на пункт 5 Законом Республики Узбекистан от 2 июля 1992 г. , № 631-XII — Ведомости Верховного Совета, 1992 г., № 9, ст. 337)

, № 631-XII — Ведомости Верховного Совета, 1992 г., № 9, ст. 337)

(нумерация пункта 5 статьи 4 изменена на пункт 6 Законом Республики Узбекистан от 2 июля 1992 г., № 631-XII — Ведомости Верховного Совета, 1992 г., № 9, ст. 337)

(нумерация пункта 6 статьи 4 изменена на пункт 7 Законом Республики Узбекистан от 2 июля 1992 г., № 631-XII — Ведомости Верховного Совета, 1992 г., № 9, ст. 337)

(пункт 6 статьи 3 в редакции Закона Республики Узбекистан от 14 января 1992 г., № 522-XII — Ведомости Верховного Совета, 1992 г., № 4, ст. 168)

Статья 5. Устранение двойного налогообложения

Статья 6. Международные договоры

Статья 7. Категории плательщиков налога и объекты налогообложения

(пункт «в» статьи 7 в редакции Закона Республики Узбекистан от 23 сентября 1994 г., № 2020-XII — Ведомости Верховного Совета, 1994 г., № 10, ст. 254)

(статья 7 в редакции Закона Республики Узбекистан от 14 июля 1991 г., № 294-XII — Ведомости Верховного Совета, 1991 г., № 8, ст. 191)

191)

Статья 8. Ставки налога

Размер налогооблагаемого годового дохода (за вычетом необлагаемого минимума) | Сумма налога | ||

| до 24-кратного месячного размера минимальной заработной платы | 15 процентов от суммы дохода | ||

| от 24-(+1 сум) до 60-кратного месячного размера минимальной заработной платы | налог 24-кратного +25 процентов с суммы, превышающей 24-кратный месячный размер минимальной заработной платы | ||

| от 60-(+1 сум) до 120-кратного месячного размера минимальной заработной платы | налог 60-кратного +35 процентов с суммы, превышающей 60-кратный месячный размер минимальной заработной платы | ||

| от 120-(+1 сум) месячного размера минимальной заработной платы и выше | налог 120-кратного +40 процентов с суммы, превышающей 120-кратный месячный размер минимальной заработной платы |

(пункт 1 статьи 8 в редакции Закона Республики Узбекистан от 31 августа 1995 г. , № 118-I — Ведомости Олий Мажлиса, 1995 г., № 9, ст. 193)

, № 118-I — Ведомости Олий Мажлиса, 1995 г., № 9, ст. 193)

(пункт 3 статьи 8 исключен Законом Республики Узбекистан от 28 декабря 1993 г., № 998-XII — Ведомости Верховного Совета, 1994 г., № 1, ст. 14)

(статья 8 в редакции Закона Республики Узбекистан от 14 июля 1991 г., № 294-XII — Ведомости Верховного Совета, 1991 г., № 8, ст. 191)

Статья 9. Суммы, не включаемые в состав облагаемого налогом дохода

(часть вторая статьи 9 в редакции Закона Республики Узбекистан от 23 сентября 1994 г., № 2020-XII — Ведомости Верховного Совета, 1994 г., № 10, ст. 254)

Статья 10. Размеры налогообложения выплат за работу в местностях с тяжелыми климатическими условиями

(текст статьи 10 в редакции Закона Республики Узбекистан от 20 ноября 1991 г., № 436-XII — Ведомости Верховного Совета, 1992 г., № 1, ст. 50)

Статья 11. Порядок определения облагаемого дохода при ликвидации предприятий и организаций

Статья 12. Порядок исчисления и уплаты налогов с сумм заработков и других доходов по месту основной работы граждан

(статья 12 в редакции Закона Республики Узбекистан от 2 июля 1992 г. , № 631-XII — Ведомости Верховного Совета, 1992 г., № 9, ст. 337)

, № 631-XII — Ведомости Верховного Совета, 1992 г., № 9, ст. 337)

Статья 13. Порядок исчисления уплаты налога с сумм заработка и других выплат не по месту основной работы

(абзац пятый пункта 2 статьи 13 в редакции Закона Республики Узбекистан от 23 сентября 1994 г., № 2020-XII — Ведомости Верховного Совета, 1994 г., № 10, ст. 254)

(статья 13 в редакции Закона Республики Узбекистан от 28 декабря 1993 г., № 998-XII — Ведомости Верховного Совета, 1994 г., № 1, ст. 14)

Статья 14. Декларирование гражданами совокупного годового дохода и порядок исчисления налога по совокупному годовому доходу

(статья 14 в редакции Закона Республики Узбекистан от 28 декабря 1993 г., № 998-XII — Ведомости Верховного Совета, 1994 г., № 1, ст. 14)

Статья 15. Порядок исчисления и уплаты налога с других доходов

(пункт 1 статьи 15 в редакции Закона Республики Узбекистан от 14 июля 1991 г., № 294-XII — Ведомости Верховного Совета, 1991 г., № 8, ст. 191)

(пункт 3 статьи 15 дополнен абзацем третьим Законом Республики Узбекистан от 14 января 1992 г. , № 522-XII — Ведомости Верховного Совета, 1992 г., № 4, ст. 168)

, № 522-XII — Ведомости Верховного Совета, 1992 г., № 4, ст. 168)

(пункт 4 статьи 15 в редакции Закона Республики Узбекистан от 14 июля 1991 г., № 294-XII — Ведомости Верховного Совета, 1991 г., № 8, ст. 191)

(абзац первый пункта 10 статьи 15 в редакции Закона Республики Узбекистан от 14 июля 1991 г., № 294-XII — Ведомости Верховного Совета, 1991 г., № 8, ст. 191)

Статья 151. Внесение изменений в порядок исчисления и уплаты подоходного налога

(статья 151 введена Законом Республики Узбекистан от 23 сентября 1994 г., № 2020-XII — Ведомости Верховного Совета, 1994 г., № 10, ст. 254)

Статья 16. Порядок перечисления предприятиями, организациями и учреждениями в бюджет сумм начисленного налога

Статья 17. Категория плательщиков и объект налогообложения

(часть третья статьи 17 в редакции Закона Республики Узбекистан от 23 сентября 1994 г., № 2020-XII — Ведомости Верховного Совета, 1994 г., № 10, ст. 254)

Статья 18. Порядок исчисления и уплаты налога

(пункт 2 статьи 18 в редакции Закона Республики Узбекистан от 14 июля 1991 г. , № 294-XII — Ведомости Верховного Совета, 1991 г., № 8, ст. 191)

, № 294-XII — Ведомости Верховного Совета, 1991 г., № 8, ст. 191)

Статья 19. Определение облагаемого дохода

(подпункт «а» пункта 2 статьи 19 в редакции Закон Республики Узбекистан от 25 апреля 1997 г., № 421-I — Ведомости Олий Мажлиса, 1997 г., № 4-5, ст. 126)

Статья 20. Размеры налогообложения

Статья 21. Порядок исчисления и уплаты налога

Статья 22. Размеры налогообложения

(текст статьи 22 в редакции Закона Республики Узбекистан от 14 июля 1991 г., № 294-XII — Ведомости Верховного Совета, 1991 г., № 8, ст. 191)

Статья 23. Обязанности граждан, предприятий, учреждений и организаций

Статья 24. Порядок удержания и возврата неправильно удержанных сумм налогов

Статья 25. Ответственность граждан, предприятий учреждений и организаций

Статья 26. Обжалование действий налоговых органов

Статья 27. Инструкция по применению настоящего Закона

Президент Республики Узбекистан И. КАРИМОВ

г. Ташкент,

15 февраля 1991 г.,

№ 227-XII

(Ведомости Верховного Совета Республики Узбекистан, 1991 г. , № 4, ст. 88, № 8, ст. 191; 1992 г., № 1, ст. 50, № 4, ст. 168, № 9, ст. 337; 1993 г., № 1, ст. 20; 1994 г., № 1, ст. 14, № 10, ст. 254; Ведомости Олий Мажлиса Республики Узбекистан, 1995 г., № 9, ст. 193, № 12, ст. 269; 1996 г., № 9, ст. 144; 1997 г., № 4-5, ст. 126)

, № 4, ст. 88, № 8, ст. 191; 1992 г., № 1, ст. 50, № 4, ст. 168, № 9, ст. 337; 1993 г., № 1, ст. 20; 1994 г., № 1, ст. 14, № 10, ст. 254; Ведомости Олий Мажлиса Республики Узбекистан, 1995 г., № 9, ст. 193, № 12, ст. 269; 1996 г., № 9, ст. 144; 1997 г., № 4-5, ст. 126)

«Законно ли удержание подоходного налога с минимальной оплаты труда 12 130 руб?» — Яндекс Кью

Популярное

Сообщества

Юридические вопросыМротПодоходный налог

Анонимный вопрос

·

172,2 K

ОтветитьУточнитьВаши налоги

2,1 KСайт о налогах граждан России. Вопросы и ответы, подробные разъяснения, бланки документов… · 13 мая 2020 · vashnal.ru

Отвечает

Владимир Вересков

Да, законно.

По Налоговому кодексу зарплату облагают подоходным налогом (налогом на доходы) на общих основаниях. Сумма зарплаты (меньше, в пределах или больше минимальной оплаты труда) не имеет никакого значения.

Если вы получаете зарплату в размере МРОТ, то налог на доходы с нее удерживают в общем порядке.

При расчете налога ваша зарплата может быть уменьшена на налоговые вычеты. Например, на стандартный вычет по содержанию детей или имущественный вычет по покупке жилой недвижимости. Но это максимум на который вы можете рассчитывать.

Портал «Ваши налоги»: консультации по любым налоговым вопросам

28,9 K

Мария Столярова

20 июля 2020

с МРОТа и то вычитают…а на что кормить и одевать детей?,государство об этом думает?

Комментировать ответ…Комментировать…

Лариса Маркелова

6

Бомж и безработный. · 30 нояб 2020

· 30 нояб 2020

Незаконное обличили в закон, все претензии должны быть к тем кто принимает и подписывает такие антинародные законы, но в настоящее время «законотворцам» на это плевать.

Комментировать ответ…Комментировать…

Первый

Юлия Павловна Юдина

37

21 авг 2020

Я считаю что налог с МРОТ не имеют права высчитывать, так как это фиксированная государством сумма.

Пенсии пенсионерам должно выплачивать также государство и гекак не налогоплательщики.

35,3 K

Александр Королев

16 ноября 2020

А что такое, по вашему, государство? Откуда у него деньги, как не от налогоплательщиков? Все государственные… Читать дальше

Комментировать ответ…Комментировать…

Георгий

8

Я есмь Аз. Сотворение, бытие, образование … . · 28 нояб 2020

Сотворение, бытие, образование … . · 28 нояб 2020

Само понятие МРОТ существует исключительно только из понятия размера прожиточного минимума, то есть минимальной суммы для поддержания жизни человека, что бы он не умер. Если МРОТ можно уменьшать ещё, например налогами, то тогда само понятие МРОТ теряет всякий смысл и его нужно отменить. Зачем тогда придумали МРОТ ? Если МРОТ можно ещё уменьшать, то в чём тогда его… Читать далее

Евгения Останина

15 января 2021

МРОТ для того и придуман, что бы была хоть какая-то отправная точна точка при расчете налогов, штрафов, взносов и… Читать дальше

Комментировать ответ…Комментировать…

Первый

Георгий

8

Я есмь Аз. Сотворение, бытие, образование … . · 13 окт 2020

Однако!

Работодатель не можем вам начислить МРОТ меньше прожиточного минимума и меньше зарплаты директора, в соответствии с ООН ВДПЧ Ст. 23 п.п. 2 и 3, Ст. 30 и Конституции РФ ст. 15. п4, и Ст. 55.

А так же в ФЗ N 227-ФЗ «О потребительской корзине в целом по Российской Федерации»

Приведён перечень пунктов на которые рассчитана потребительская корзина… Читать далее

23 п.п. 2 и 3, Ст. 30 и Конституции РФ ст. 15. п4, и Ст. 55.

А так же в ФЗ N 227-ФЗ «О потребительской корзине в целом по Российской Федерации»

Приведён перечень пунктов на которые рассчитана потребительская корзина… Читать далее

Оксана Кравцова

30 ноября 2020

Ещё как от минималки отнимают, и никакой закон не указ.

Комментировать ответ…Комментировать…

Карпов В.

-2

23 окт 2020

А вы не думали другую работу поискать?Вам проще уволиться и получать пособие в течении 3 месяцев по 12000, как раз к этому времени и подыщите что нибудь по лучше

Лариса Маркелова

30 ноября 2020

Вы не в России живете видимо, найти работу нереально сейчас,люди хватаются за любую работу и даже ниже мрот, а… Читать дальше

Комментировать ответ…Комментировать…

3

Бухгалтерия, СНТ · 15 янв 2021

Законно, вполне. Налог не подоходный, а на доходы физических лиц! Отсюда и его суть- не важно какой у тебя доход, он полностью облагается налогом.

А если уж речь зашла о государстве, то не стоит забывать, что государство дает нам ВСЕМ льготу по данному налогу в виде вычетов (социальных, имущественных и т.д.), благодаря вычетам налог уплачивается в гораздо меньшем… Читать далее

Налог не подоходный, а на доходы физических лиц! Отсюда и его суть- не важно какой у тебя доход, он полностью облагается налогом.

А если уж речь зашла о государстве, то не стоит забывать, что государство дает нам ВСЕМ льготу по данному налогу в виде вычетов (социальных, имущественных и т.д.), благодаря вычетам налог уплачивается в гораздо меньшем… Читать далее

Комментировать ответ…Комментировать…

Первый

Светлана Ч.

19

7 янв 2021

Я считаю, что удерживать подоходний налог из МРОТ преступление! Это те деньги, которые человек должен получать на руки. Сомневаюсь, что наши чинуши-дармоеды, платят налог со своих многомиллионых зарплат!!! Сколько можно обдирать народ? Эй вы там, наверху, Хари не треснут? Что-то вы не живете на этот МРОТ!? ДАВАЙТЕ ПОМЕНЯЕМСЯ ЗАРПЛАТАМИ НА ПОЛГОДА!!!

Евгения Останина

15 января 2021

мне бы на месяц достаточно ))))

Комментировать ответ…Комментировать…

Первый

Николай Дворецкий

20

6 дек 2020

Если предполагается с минимального размера оплаты труда (МРОТ) высчитывать подоходный налог, то этот МРОТ должен быть выше прожиточного минимума по крайней мере на величину подоходного налога.

Комментировать ответ…Комментировать…

Вы знаете ответ на этот вопрос?

Поделитесь своим опытом и знаниями

Войти и ответить на вопрос

1 ответ скрыто(Почему?)

Типы и как они рассчитываются

Что такое удерживаемый налог?

Термин удержанный налог относится к деньгам, которые работодатель вычитает из валовой заработной платы работника и выплачивает непосредственно правительству. Подавляющее большинство людей, работающих в Соединенных Штатах, подлежат удержанию налога. Удержанная сумма является зачетом подоходного налога, который работник должен заплатить в течение года. Иностранцы-нерезиденты также облагаются налогом у источника на заработанный доход, а также на другие доходы, такие как проценты и дивиденды от ценных бумаг американских компаний, которыми они владеют.

Ключевые выводы

- Удерживаемый налог — это установленная сумма подоходного налога, которую работодатель удерживает из заработной платы работника.

- Работодатели перечисляют удержанные налоги непосредственно в IRS на имя работника.

- Полученные деньги засчитываются в счет годового подоходного налога работника.

- Если удерживается слишком много денег, работник получает возмещение налога или, возможно, ему придется заплатить IRS, если удерживается недостаточно.

- Удерживаемый налог удерживается с резидентов и нерезидентов США, которые зарабатывают деньги из американских источников.

Удерживаемый налог

Понимание удержанного налога

Удержание налога — это способ, с помощью которого правительство США поддерживает свою систему подоходного налога с выплатой по мере использования (или с выплатой по мере заработка). Это означает налогообложение физических лиц у источника дохода, а не попытки взимать подоходный налог после получения заработной платы.

Вот как это работает. Всякий раз, когда сотруднику платят, его работодатель удерживает определенный процент от его зарплаты в качестве подоходного налога. Затем он выплачивается работодателем в Службу внутренних доходов (IRS). Вычитаемая сумма указана в платежной ведомости работника, а общую сумму, вычитаемую ежегодно, можно найти в Форме W-2: Отчет о заработной плате и налогах. Работодатели ежегодно отправляют своим сотрудникам формы W-2, чтобы они могли подать годовую налоговую декларацию.

Затем он выплачивается работодателем в Службу внутренних доходов (IRS). Вычитаемая сумма указана в платежной ведомости работника, а общую сумму, вычитаемую ежегодно, можно найти в Форме W-2: Отчет о заработной плате и налогах. Работодатели ежегодно отправляют своим сотрудникам формы W-2, чтобы они могли подать годовую налоговую декларацию.

Сумма вычета зависит от ряда факторов. Эти соображения включают в себя сумму, которую зарабатывает сотрудник, статус регистрации, любые удерживаемые надбавки, заявленные сотрудником, и требует ли сотрудник удержания дополнительного дохода. Если это оправдано, любое превышение выплачивается сотруднику IRS в качестве возмещения налога.

Налоговое управление США предлагает проверять ваш удерживаемый налог в начале года и всякий раз, когда в налоговое законодательство вносятся какие-либо изменения. Вы также должны проверять его всякий раз, когда у вас происходят какие-либо изменения в образе жизни (статус подачи документов, брак, развод), заработной плате или когда меняются налоговые льготы и вычеты.

Особые указания

В большинстве штатов США также взимаются подоходные налоги штата и используются системы удержания налогов для сбора налогов со своих жителей. Штаты используют комбинацию формы IRS W-4 и своих собственных рабочих листов.

Девять штатов не взимают подоходный налог с резидентов. К ним относятся Аляска, Флорида, Невада, Южная Дакота, Теннесси, Техас и Вайоминг. Удерживаемый налог применяется только к высокооплачиваемым лицам, проживающим в Вашингтоне. Резиденты Нью-Гэмпшира платят подоходный налог только с процентов и дивидендов. Однако штат Нью-Гэмпшир облагает налогом дивиденды и доходы от инвестиций, хотя и проголосовал за постепенный отказ от этой практики к 2027 году9.0005

История удержания налогов

Удержание налогов впервые произошло в Соединенных Штатах в 1862 году по приказу президента Авраама Линкольна, чтобы помочь финансировать гражданскую войну. Федеральное правительство также ввело акцизные налоги с той же целью. Удержанный налог и подоходный налог были отменены после Гражданской войны в 1872 году.

Нынешняя система сопровождалась значительным повышением налогов, когда она была введена в 1943 году. В то время считалось, что будет сложно собирать налоги, не получая их из источника. Большинство сотрудников облагаются налогом у источника при приеме на работу и заполнении формы W-4. В форме оценивается сумма налогов, подлежащих уплате.

Удерживаемый налог является одним из двух видов налога на заработную плату. Другой тип выплачивается правительству работодателем и основан на заработной плате отдельного работника. Он способствует финансированию социального обеспечения и федеральных программ по безработице (начиная с Закона о социальном обеспечении 1935 г.), а также Medicare (с 1966 г.).

Виды удерживаемых налогов

Служба внутренних доходов (IRS) использует два различных типа удерживаемых налогов для обеспечения надлежащего удержания налога в различных ситуациях: удерживаемый налог для резидентов США и нерезидентов. Подробнее о каждом из них мы расскажем ниже.

Удерживаемый налог для резидента США

Первый и наиболее часто обсуждаемый удержанный налог — это налог на личный доход резидентов США, который должен собирать каждый работодатель в Соединенных Штатах. В соответствии с существующей системой работодатели собирают удерживаемый налог и перечисляют его непосредственно правительству, а остальную часть работники платят при подаче налоговой декларации в апреле каждого года.

Если удержано слишком много налога, это приводит к возврату налога. Однако, если было удержано недостаточно налогов, физическое лицо будет должно деньги IRS.

Как правило, вы хотите, чтобы около 90 % вашего предполагаемого подоходного налога удерживалось и направлялось правительству. Это гарантирует, что вы никогда не опоздаете с подоходным налогом (что может привести к большим штрафам) и что вы не будете перегружены налогами в течение всего года.

Инвесторы и независимые подрядчики освобождаются от уплаты налога у источника, но не от налога на прибыль — они обязаны платить расчетный налог ежеквартально. Если эти категории налогоплательщиков отстают, они могут подлежать дополнительному удержанию налога, что представляет собой более высокую ставку удержания налога, установленную на уровне 24%.

Если эти категории налогоплательщиков отстают, они могут подлежать дополнительному удержанию налога, что представляет собой более высокую ставку удержания налога, установленную на уровне 24%.

Вы можете легко выполнить проверку зарплаты, используя оценщик удержания налога IRS. Этот инструмент помогает определить правильную сумму налога, удерживаемого с каждой зарплаты, чтобы убедиться, что вы не задолжали больше в апреле. Чтобы использовать оценщик, вам понадобятся ваши самые последние платежные квитанции, ваша самая последняя декларация о подоходном налоге, ваш предполагаемый доход за текущий год и другая информация.

Нерезидент Удерживаемый налог

Другая форма налога у источника взимается с иностранцев-нерезидентов, чтобы обеспечить уплату надлежащих налогов с источников дохода в Соединенных Штатах. Иностранец-нерезидент — это лицо, родившееся за границей и не прошедшее тест на грин-карту или тест на существенное присутствие.

Все иностранцы-нерезиденты должны подавать форму 1040NR, если они занимаются торговлей или бизнесом в Соединенных Штатах в течение года. Если вы являетесь иностранцем-нерезидентом, существуют стандартные таблицы вычетов и освобождений IRS, которые помогут вам выяснить, когда вы должны платить налоги в США и какие вычеты вы можете требовать. Если между вашей страной и США существует соглашение об избежании двойного налогообложения, это также может повлиять на удерживаемый налог.

Если вы являетесь иностранцем-нерезидентом, существуют стандартные таблицы вычетов и освобождений IRS, которые помогут вам выяснить, когда вы должны платить налоги в США и какие вычеты вы можете требовать. Если между вашей страной и США существует соглашение об избежании двойного налогообложения, это также может повлиять на удерживаемый налог.

Расчет удерживаемого налога

IRS ежегодно публикует и обновляет предельные налоговые ставки. Ставки на 2022 налоговый год выделены в таблице ниже:

| Предельные налоговые ставки на 2022 год | ||

|---|---|---|

| Налоговая ставка | Диапазон доходов Холост, женат Подача документов отдельно | Диапазон доходов Женат/замужем Подача документов совместно |

| 10% | 10 274 долл. США или меньше | 20 549 долларов СШАили меньше |

| 12% | от 10 275 до 41 774 долл. США США | от 20 550 до 83 549 долларов США |

| 22% | от 41 775 до 89 074 долл. США | от 83 550 до 178 149 долларов США |

| 24% | от 89 075 до 170 049 долларов США | от 178 150 до 340 099 долларов США |

| 32% | от 170 050 до 215 949 долларов США | от 340 100 до 431 899 долларов США |

| 35% | от 215 950 до 539 899 долларов США | от 431 900 до 647 849 долларов США |

| 37% | 539 900 долларов США и более | 647 850 долларов США и более |

Вы можете рассчитать удерживаемый налог с помощью Оценщика удержания налогов IRS. Чтобы получить точную цифру, вам понадобится некоторая базовая информация. При заполнении онлайн-формы обязательно имейте под рукой следующее:

- Ваш статус подачи

- Ваш источник дохода

- Любые дополнительные источники дохода

- Дата окончания вашего последнего платежного периода

- Ваша заработная плата за период и с начала года (с начала года) составляет

- Сумма федерального подоходного налога за период выплаты и общая сумма, уплаченная с начала года

- Принимаете ли вы стандартизированные или детализированные отчисления

- Сумма любых налоговых льгот, которые вы получаете

Оценщик сообщает вам, на какую сумму возмещения или налогового счета вы можете рассчитывать. Вы также можете выбрать расчетную удерживаемую сумму, которая подходит именно вам.

Вы также можете выбрать расчетную удерживаемую сумму, которая подходит именно вам.

Какова цель удержания налога?

Целью удержания налога является обеспечение того, чтобы работники с комфортом платили причитающийся им подоходный налог. Он поддерживает систему сбора налогов с оплатой по мере использования в Соединенных Штатах. Он борется с уклонением от уплаты налогов, а также с необходимостью отправлять налогоплательщикам большие, недоступные налоговые счета в конце налогового года.

Сколько налогов вы должны были удержать?

Сумма подоходного налога, которую вы уплачиваете с каждой зарплаты, зависит от нескольких факторов, включая общий годовой заработок и статус вашей отчетности.

Почему мой работодатель удержал слишком много или слишком мало налогов?

Удержание федерального налога основано на информации, которую вы предоставляете в форме W-4, которую вы заполняете и предоставляете своему работодателю при поступлении на работу. Если вы значительно переплачиваете или недоплачиваете подоходный налог, вам, вероятно, придется заполнить эту форму еще раз, указав более актуальную информацию.

Кто имеет право на освобождение от удержания?

Работники, у которых нет обязательств по уплате налогов за предыдущий год и которые ожидают, что у них не будет обязательств по уплате налогов за текущий год, могут использовать Форму W-4, чтобы проинструктировать своего работодателя не вычитать какой-либо федеральный подоходный налог из их заработной платы. Это освобождение действует в течение календарного года.

Как рассчитать удерживаемый налог?

Вы можете использовать Оценщик подоходного налога на веб-сайте IRS, чтобы определить свои обязательства по удержанному налогу. Этот инструмент может помочь вам определить, получите ли вы возмещение или должны будете заплатить налоги, и в каком размере.

Итог

Любой, кто получает доход, несет ответственность за уплату подоходного налога. Вы можете быть одним из многих, кто получит возврат налога после подачи налоговой декларации. В противном случае вы можете оказаться должны деньги IRS, когда придет время уплаты налогов. Часть вашего налогового счета зависит от удерживаемого вами налога. Это сумма денег, которую ваш работодатель удерживает из вашей зарплаты и выплачивает правительству от вашего имени. Если вы обнаружите, что платите больше денег в день подачи налоговой декларации, вы можете уменьшить эту сумму, попросив удержать дополнительные деньги из своей зарплаты. Меньшая сумма, вычитаемая из каждой зарплаты, может облегчить выплату налогов в конце года.

Часть вашего налогового счета зависит от удерживаемого вами налога. Это сумма денег, которую ваш работодатель удерживает из вашей зарплаты и выплачивает правительству от вашего имени. Если вы обнаружите, что платите больше денег в день подачи налоговой декларации, вы можете уменьшить эту сумму, попросив удержать дополнительные деньги из своей зарплаты. Меньшая сумма, вычитаемая из каждой зарплаты, может облегчить выплату налогов в конце года.

Часто задаваемые вопросы — Департамент доходов штата Луизиана

- Кто должен подавать подоходный налог?

Каждый работодатель, который удерживает или обязан удерживать подоходный налог Луизианы из заработной платы сотрудников, должен подать декларацию об удержании налога. Любой работодатель, который не удерживает и не выплачивает суммы, подлежащие удержанию, несет личную ответственность за такие суммы.

- Как мне зарегистрироваться для уплаты подоходного налога?

Чтобы зарегистрироваться для уплаты подоходного налога, вы должны подать заявление на получение номера счета доходов.

. Самый быстрый способ получить номер счета доходов — подать онлайн-заявку с помощью приложения LDR Online Business Registration. Вы также можете заполнить заявление на получение номера налогового счета штата Луизиана, форма R-16019.и отправьте заявку в Департамент доходов штата Луизиана, PO Box 201, Baton Rouge, LA 70821-0201 - Какие отчеты мне нужно будет подать после регистрации?

Работодатели должны подать Форму L-1, Возврат работодателя по удержанному налогу штата Луизиана. Эти декларации будут использоваться для отчетности и сверки подоходного налога штата, удержанного за каждый квартал. Каждая декларация предназначена для отчета и сверки удержаний за конкретный квартал.

- Как часто я должен подавать свой подоходный налог?

Удержанные налоги должны перечисляться в соответствии с общей суммой государственного подоходного налога, удержанного с работников, следующим образом:

- Менее 500 долларов в месяц должны переводиться ежеквартально.

- Сумма, равная или превышающая 500 долларов США, но менее 5000 долларов США в месяц, должна перечисляться ежемесячно.

- Сумма, равная или превышающая 5000 долларов США в месяц, должна переводиться раз в полгода посредством электронного перевода средств.

- Менее 500 долларов в месяц должны переводиться ежеквартально.

- Когда я должен подать форму L-1?

Каждая форма L-1 охватывает один квартальный период и должна быть подана до последнего дня месяца, следующего за закрытием календарного квартала, за исключением плательщиков, выплачивающих полугодие. Полумесячные плательщики должны подать Форму L-1 до пятнадцатого числа месяца, следующего за закрытием квартала. Квартальная декларация должна быть подана, даже если в течение квартала не удерживались налоги. Если заработная плата, выплаченная работникам, была недостаточной для удержания, декларация L-1 должна быть представлена с нулевой суммой в долларах.

Сроки оплаты для налогоплательщиков с ежеквартальной или ежемесячной периодичностью платежей:

- Срок оплаты за 1 квартал: 30 апреля

- Срок оплаты за 2-й квартал: 31 июля

- Срок оплаты за 3 квартал: 31 октября

- За 4-й квартал: 31 января

Сроки оплаты для налогоплательщиков с полумесячной периодичностью платежей:

- Срок оплаты за 1 квартал: 15 апреля

- Срок оплаты за 2-й квартал: 15 июля.

- 3-й квартал к оплате: 15 октября

- За 4-й квартал: 15 января

- Когда я получу форму L-1?

Вскоре после 20 марта LDR отправит по почте четыре формы L-1, которые будут использоваться для отчетности и сверки подоходного налога штата, удержанного за каждый квартал. Каждая форма L-1 предназначена специально для четверти. Вы должны использовать правильную форму для квартала, за который вы подаете отчет.

- Какие у меня есть варианты подачи формы L-1?

Вы можете подать форму L-1 на бумаге, если вы не обязаны подавать ее в электронном виде. Для подачи на бумаге вы можете использовать форму L-1, которая была отправлена вам по почте, версию, доступную на нашем веб-сайте, или форму, распечатанную с помощью утвержденного стороннего программного обеспечения.

Если вы хотите подать документы в электронном виде, вы можете использовать онлайн-службу LDR, точку доступа для налогоплательщиков штата Луизиана (LaTAP) или точку доступа для налогоплательщиков штата Луизиана (LaTAP) или утвержденное стороннее программное обеспечение.

- Если компания платит своим сотрудникам ежемесячно, но из-за удержанной суммы должна выплачивать LDR раз в полгода, как будет обрабатываться первый платеж месяца?

Если вы не удерживали подоходный налог в течение периода перевода, то вам не нужно производить платеж. Однако, если вы не удерживаете подоходный налог в течение последнего периода перевода квартала, вам все равно необходимо подать форму L-1 и уплатить все налоги, причитающиеся после сверки квартала.

Например, если вы не удерживаете подоходный налог в течение первых 15 дней месяца, то вам не нужно производить платеж за первую половину месяца.

- Я зарегистрировался для уплаты подоходного налога после отправки по почте формы L-1. Когда я получу форму L-1?

Форма L-1 рассылается новым клиентам в последнюю неделю квартала, в котором они зарегистрированы. Рассылка будет содержать все формы L-l, которые вам понадобятся до конца года. Например, если вы зарегистрировались в мае, то есть во втором квартале года, вы получите три формы L-1 в последнюю неделю июня.

- Могу ли я использовать форму L-1 от 2018 года с примечанием к файлу за 2019 год?

Нет, налоговые декларации LDR зависят от квартала и года для простоты обработки. Если вы используете неправильный L-1, возврат будет проведен за неправильный период.

- Если за период уплачена неправильная сумма удержания, как ее исправить? Форма

L-1 используется для сверки платежей, произведенных в течение каждого квартала, с фактической суммой удержанных налогов. Корректировки за предыдущие кварталы не могут быть сделаны в текущем квартале. Необходимо будет подать исправленную форму L-1 за все кварталы, в которых были внесены исправления. При подаче уточненной декларации отметьте соответствующую графу.

- Какая форма возврата должна сопровождать мои платежи?

- Квартальные лица, подающие отчетность, должны приложить платежи к форме L-1 «Возврат налога у источника штата Луизиана».

- Ежемесячно подающие документы должны приложить платежи к Форме L-1V Ваучер об удержании платежа. Однако подоходный налог, удержанный в последнем месяце квартала (март, июнь, сентябрь, декабрь), должен быть представлен вместе с декларацией L-1 за соответствующий квартал.

- Заявители, подающие документы раз в полгода, должны вносить платежи в электронном виде. Одним из вариантов является использование онлайн-сервиса LDR Louisiana Taxpayer Access Point (LaTAP).

- Когда причитаются мои платежи?

- Квартальные платежи подлежат уплате в последний день месяца, следующего за закрытием отчетного периода.

- Ежемесячные платежи подлежат уплате в последний день месяца, следующего за закрытием месячного периода.

- Полумесячные платежи должны быть представлены в электронном виде и должны производиться следующим образом:

- Налоги, удержанные с первого по пятнадцатое число месяца, подлежат уплате до конца того же месяца.

- Налоги, удержанные с шестнадцатого до конца месяца, подлежат уплате до пятнадцатого числа следующего месяца.

- Налоги, удержанные с первого по пятнадцатое число месяца, подлежат уплате до конца того же месяца.

- Что делать, если срок сдачи выпадает на выходной или праздничный день?

Если срок платежа приходится на выходной или праздничный день, возврат должен быть произведен на следующий рабочий день, а просроченный на следующий день.

- Как часто я могу подавать платежи по подоходному налогу?

Вы можете подавать платежи по подоходному налогу сколько угодно раз в течение квартала. Однако платежи, представляемые чаще, чем ежемесячно, должны представляться в электронном виде.

- Когда я получу форму L-1V?

Только налогоплательщики, перечисляющие средства ежемесячно, получат форму L-1V.

Эта форма будет рассылаться примерно 25-го числа каждого месяца. Однако форма L-1V не будет рассылаться по почте в марте, июне, сентябре и декабре, поскольку налогоплательщики будут использовать форму L-1 для подачи своих платежей в эти месяцы. Например, форма L-1V за январь будет отправлена по почте примерно 25 января.Налогоплательщики, осуществляющие ежеквартальные переводы, будут использовать форму L-1 для перечисления платежа. Полумесячный налогоплательщик должен представлять платежи в электронном виде и, следовательно, не получит форму L-1V.

- Доступна ли онлайн форма L-1V?

Да, вы можете создать ваучер онлайн-платежа на нашем сайте. Вам понадобится название компании и номер счета в Луизиане, чтобы создать ваучер для печати, который можно использовать для оплаты по почте.

Полумесячные лица, подающие отчеты, должны вносить платежи в электронном виде и могут сделать это с помощью онлайн-сервиса LDR Louisiana Taxpayer Access Point (LaTAP).

- Я не получил формы за этот год и должен произвести оплату. Могу ли я использовать пустые формы с сайта за прошлый год или дождаться получения форм по почте?

Вам следует дождаться получения формы L-1V, чтобы произвести платеж. Если вы не получили форму L-1V или ваш клиент не предоставил вам форму, вы можете создать ваучер для онлайн-платежей на нашем веб-сайте. Вам понадобится название компании и номер счета в Луизиане, чтобы создать ваучер для печати, который можно использовать для оплаты по почте. Форма L-1V не зависит от налогового периода, а только от года; поэтому вы можете сделать его копии для будущих интервалов платежей за этот год.

Ежемесячные плательщики будут использовать форму L-1 для подачи своего третьего ежемесячного платежа за квартал. Налогоплательщики, перечисляющие средства ежеквартально, будут использовать форму L-1 для перечисления своего платежа.

Полумесячные налогоплательщики должны представлять платежи в электронном виде и, следовательно, не получат форму L-1V. - Будет ли LDR рассылать форму L-1V каждый месяц для ежемесячных отправителей и каждый квартал для ежеквартальных отправителей; или мы должны ксерокопировать форму для будущих интервалов оплаты?

Налогоплательщикам, перечисляющим средства ежемесячно, форма L-1V будет рассылаться по почте примерно 25-го числа каждого месяца за этот месяц. Например, форма L-1V за январь будет отправлена по почте до 25 января. Поскольку форма L-1V привязана не к месяцу, а к году, вы можете сделать ее копии для будущих интервалов платежей за этот год. Ежемесячные плательщики также будут использовать форму L-1 для отправки своего третьего ежемесячного платежа за квартал.

Налогоплательщики, осуществляющие ежеквартальные переводы, будут использовать форму L-1 для перечисления платежа.

Полумесячный налогоплательщик должен представлять платежи в электронном виде и, следовательно, не получит форму. - Должны ли дочерние компании корпорации подавать отдельные налоговые декларации?

Нет. Если дочерняя компания и материнская корпорация имеют один и тот же федеральный идентификационный номер работодателя, материнская корпорация может подавать и уплачивать все удерживаемые у источника налоги по номеру счета материнской компании.

- Облагаются ли подоходным налогом подоходный налог с доналоговых взносов работника в соответствующий план кафетерия?

Нет. Поскольку доналоговые взносы в соответствующий план кафетерия в настоящее время не считаются облагаемыми налогом в соответствии с Налоговым кодексом, R.

S.47:111(A)(10) предусматривает аналогичный режим, таким образом, при условии, что взносы не облагаются налогом у источника. . Любые изменения в Налоговом кодексе в отношении учета доналоговых взносов в квалифицированный план кафетерия могут повлиять на требование штата об удержании налога. - С каких доходов работодатели обязаны удерживать подоходный налог?

Работодатели обязаны удерживать подоходный налог со всей заработной платы, которая облагается подоходным налогом штата Луизиана, следующим образом:

- Работодатели, расположенные в Луизиане — подоходный налог должен удерживаться со всей заработной платы сотрудников, полученных в Луизиане, независимо от того, является ли работник резидентом или нет.

- Работодатели, находящиеся в других штатах, которые взимают подоходный налог штата — работодатель должен удерживать налог другого штата с заработной платы, полученной в другом штате, даже если работник является резидентом Луизианы. Резидент Луизианы должен подать налоговую декларацию и уплатить подоходный налог другому штату с дохода, полученного в этом штате. Кроме того, резидент также должен подать в Луизиану декларацию о подоходном налоге и сообщить обо всех доходах, полученных в Луизиане и за ее пределами, но резиденту разрешено засчитывать налоги, уплаченные в другие штаты.

- Работодатели, расположенные в других штатах, которые не взимают подоходный налог штата — работодатель должен удерживать подоходный налог Луизианы с заработной платы работника-резидента Луизианы, полученного в другом штате, поскольку жители Луизианы обязаны платить подоходный налог Луизианы со всего полученного дохода, даже если доход был заработан в штате, который не взимает подоходный налог.

Если работник не предоставляет справку, подоходный налог удерживается со всей выплаченной заработной платы. - Если я должен удерживать федеральный подоходный налог с заработной платы моего домашнего работника, должен ли я удерживать подоходный налог штата с той же заработной платы?

Да. Если заработная плата специально не освобождена от федерального подоходного налога, как это предусмотрено в R.S.47:111(A)(10), заработная плата выплачивается домашнему работнику будет облагаться подоходным налогом штата Луизиана.

- Требует ли Луизиана удержания с пенсий, пенсионного дохода и аннуитетов?

Удержание подоходного налога с пенсий, пенсионного дохода и аннуитетов не требуется, как это предусмотрено в R.

S. 47:111(A)(9) . Однако получатель может потребовать, чтобы удерживаемый налог был вычтен из эти источники дохода. - Подлежит ли удержанию дополнительная заработная плата и отпускные?

Да. Р.С. 47:111(А) определяет заработную плату как всю компенсацию, выплачиваемую за услуги, оказанные работником работодателю, включая денежную стоимость всех компенсаций, выплачиваемых любым способом, кроме денежных средств. Исходя из этого определения, дополнительная заработная плата и отпускные будут облагаться подоходным налогом. удерживая то же, что и регулярная заработная плата работника, даже если дополнительная заработная плата или Отпускные оплачивались отдельно.

- Что такое форма L-3 и когда ее нужно подавать?

Работодатели обязаны подавать форму L-3 в конце года или в случае прекращения деятельности в течение года.

Форма L-3 — это сопроводительное письмо, используемое для отправки копий федеральной формы W-2 в LDR. Срок подачи формы L-3 – 31 января. Если работодатель не представляет копии форм W-2 сотрудников с формой L-3, может быть наложен штраф в размере 5 долларов США за каждое заявление W-2, но не более 7500 долларов США. - Когда я получу форму L-3?

Форма L-3 будет отправлена по почте в ноябре или декабре этого года.

- Должны ли работодатели подавать форму L-3 и формы W-2 сотрудников в электронном виде?

Да. Если вам необходимо подать 50 или более Форм W-2, вы должны подать все Информационные декларации в электронном виде. Если вы удерживаете подоходный налог с игровых выигрышей, вы должны подать формы W-2G в электронном виде.

См. Административный кодекс Луизианы 61:I.1525 – Требование об удержании выигрышей в играх. Если от вас требуется подать документы в электронном виде, но вы этого не сделаете, вы можете быть оштрафованы. - Как отправить исправленную форму W-2?

Как работодатель, вы должны подать измененную форму L-3. Вам нужно будет заполнить форму L-3, как если бы вы не подавали оригинал, и приложить только исправленную форму W-2.

Если вы получили форму W-2c от своего работодателя, вам, возможно, придется подать измененную декларацию в Луизиану, если вы соответствуете одному из следующих условий:

- Вы подали измененную налоговую декларацию по федеральному индивидуальному подоходному налогу, форма 1040X; или же

- Заработная плата штата или удержанный подоходный налог были изменены в форме W-2c.

- Один из наших сотрудников является супругой военного, который подал форму L-4E и требует освобождения от подоходного налога супруги военного. В форме W-2, которую мы подаем в Луизиану, должны ли мы указывать их заработную плату в Луизиане в графе 16 «Заработная плата в штате»?

В форме W-2, которую вы выдаете работнику, а также подаете в Луизиану, вы должны указать штат, в котором доход облагается налогом, в графе 15 и сумму, облагаемую налогом в этом штате, в графе 16.

- Получателем Копии 1 формы 1099-MISC является Государственный налоговый департамент. Следует ли отправить форму по почте в LDR?

Да. Бумажные копии формы 1099 MISC должны быть приложены к форме L-3 и отправлены по адресу:

.Департамент доходов штата Луизиана

Почтовый ящик 201

Батон-Руж, Луизиана 70821-0201Форму 1099 MISC можно загрузить на веб-сайт Департамента доходов штата Луизиана через наше приложение LaWage по следующей ссылке: https://esweb.

revenue.louisiana.gov/LaWage или подать в электронном виде через Объединенную федеральную/штатную регистрацию IRS (CF). /СФ) Программа. (Ответ изменен 27.01.2021) - Подпадают ли компании, производящие кинофильмы, под действие тех же требований по подаче налоговых деклараций?

Да. К кинокомпании, кинокомпании, занимающейся выплатой заработной платы, или к лицу, ответственному за удержание и перечисление налога, применяются одинаковые требования к подаче Форм L-1 и Формы L-3. Кроме того, кинокомпания, компания, занимающаяся выплатой заработной платы кинофильмам, или другая сторона, ответственная за удержание и перечисление средств, должна будет представлять ежеквартальный отчет по каждому произведенному кинофильму в формате Excel, используя форму R-6165-Act 425 Quarterly Report. Форму R-6165 и инструкции можно найти на нашем сайте.

См. Информационный бюллетень о доходах 16-006 (с поправками) для получения более подробной информации и информации о требованиях удержания в отношении расходов, заявленных в отношении кредитов инвесторов в кино.

Для получения дополнительной информации о процедурах удержания налога на кинофильмы см. образовательный онлайн-курс «Инструкции по удержанию налога у ссудной компании за 2019 год».

- Как я могу получить копию своей налоговой декларации?

Налогоплательщики могут запросить копии любой налоговой декларации или другого ранее поданного документа, заполнив форму Разрешение на раскрытие налоговой информации , форма R-7004. Инструкцию по заполнению формы можно найти здесь.

Плата за исследование копий налоговых деклараций, утвержденных Р.С. 47:1507 следующие:

- 15,00 долларов США за копию любой налоговой декларации или другого документа за каждый запрошенный год или налоговый период, независимо от того, находится ли запрошенная декларация или документ.

- 25,00 долларов США за каждую заверенную копию любой декларации или другого документа за каждый запрошенный год или налоговый период, независимо от того, находится ли запрошенная декларация или документ.

Все исследовательские сборы за копии должны быть оплачены при подаче Разрешения на раскрытие налоговой информации , форма R-7004. Платежи могут осуществляться чеком или денежным переводом, подлежащим оплате в Департамент доходов штата Луизиана. Наличные не принимаются. Платежи по кредитным картам могут быть представлены в файле Louisiana File Online.

- 15,00 долларов США за копию любой налоговой декларации или другого документа за каждый запрошенный год или налоговый период, независимо от того, находится ли запрошенная декларация или документ.

Самый быстрый способ получить номер счета доходов — подать онлайн-заявку с помощью приложения LDR Online Business Registration. Вы также можете заполнить заявление на получение номера налогового счета штата Луизиана, форма R-16019.и отправьте заявку в Департамент доходов штата Луизиана, PO Box 201, Baton Rouge, LA 70821-0201

Самый быстрый способ получить номер счета доходов — подать онлайн-заявку с помощью приложения LDR Online Business Registration. Вы также можете заполнить заявление на получение номера налогового счета штата Луизиана, форма R-16019.и отправьте заявку в Департамент доходов штата Луизиана, PO Box 201, Baton Rouge, LA 70821-0201

Однако подоходный налог, удержанный в последнем месяце квартала (март, июнь, сентябрь, декабрь), должен быть представлен вместе с декларацией L-1 за соответствующий квартал.

Однако подоходный налог, удержанный в последнем месяце квартала (март, июнь, сентябрь, декабрь), должен быть представлен вместе с декларацией L-1 за соответствующий квартал.

Эта форма будет рассылаться примерно 25-го числа каждого месяца. Однако форма L-1V не будет рассылаться по почте в марте, июне, сентябре и декабре, поскольку налогоплательщики будут использовать форму L-1 для подачи своих платежей в эти месяцы. Например, форма L-1V за январь будет отправлена по почте примерно 25 января.

Эта форма будет рассылаться примерно 25-го числа каждого месяца. Однако форма L-1V не будет рассылаться по почте в марте, июне, сентябре и декабре, поскольку налогоплательщики будут использовать форму L-1 для подачи своих платежей в эти месяцы. Например, форма L-1V за январь будет отправлена по почте примерно 25 января.

Полумесячные налогоплательщики должны представлять платежи в электронном виде и, следовательно, не получат форму L-1V.

Полумесячные налогоплательщики должны представлять платежи в электронном виде и, следовательно, не получат форму L-1V. Полумесячный налогоплательщик должен представлять платежи в электронном виде и, следовательно, не получит форму.

Полумесячный налогоплательщик должен представлять платежи в электронном виде и, следовательно, не получит форму. S.47:111(A)(10) предусматривает аналогичный режим, таким образом, при условии, что взносы не облагаются налогом у источника. . Любые изменения в Налоговом кодексе в отношении учета доналоговых взносов в квалифицированный план кафетерия могут повлиять на требование штата об удержании налога.

S.47:111(A)(10) предусматривает аналогичный режим, таким образом, при условии, что взносы не облагаются налогом у источника. . Любые изменения в Налоговом кодексе в отношении учета доналоговых взносов в квалифицированный план кафетерия могут повлиять на требование штата об удержании налога. Резидент Луизианы должен подать налоговую декларацию и уплатить подоходный налог другому штату с дохода, полученного в этом штате. Кроме того, резидент также должен подать в Луизиану декларацию о подоходном налоге и сообщить обо всех доходах, полученных в Луизиане и за ее пределами, но резиденту разрешено засчитывать налоги, уплаченные в другие штаты.

Резидент Луизианы должен подать налоговую декларацию и уплатить подоходный налог другому штату с дохода, полученного в этом штате. Кроме того, резидент также должен подать в Луизиану декларацию о подоходном налоге и сообщить обо всех доходах, полученных в Луизиане и за ее пределами, но резиденту разрешено засчитывать налоги, уплаченные в другие штаты. Если работник не предоставляет справку, подоходный налог удерживается со всей выплаченной заработной платы.

Если работник не предоставляет справку, подоходный налог удерживается со всей выплаченной заработной платы. S. 47:111(A)(9) . Однако получатель может потребовать, чтобы удерживаемый налог был вычтен из эти источники дохода.

S. 47:111(A)(9) . Однако получатель может потребовать, чтобы удерживаемый налог был вычтен из эти источники дохода. Форма L-3 — это сопроводительное письмо, используемое для отправки копий федеральной формы W-2 в LDR. Срок подачи формы L-3 – 31 января. Если работодатель не представляет копии форм W-2 сотрудников с формой L-3, может быть наложен штраф в размере 5 долларов США за каждое заявление W-2, но не более 7500 долларов США.

Форма L-3 — это сопроводительное письмо, используемое для отправки копий федеральной формы W-2 в LDR. Срок подачи формы L-3 – 31 января. Если работодатель не представляет копии форм W-2 сотрудников с формой L-3, может быть наложен штраф в размере 5 долларов США за каждое заявление W-2, но не более 7500 долларов США. См. Административный кодекс Луизианы 61:I.1525 – Требование об удержании выигрышей в играх. Если от вас требуется подать документы в электронном виде, но вы этого не сделаете, вы можете быть оштрафованы.

См. Административный кодекс Луизианы 61:I.1525 – Требование об удержании выигрышей в играх. Если от вас требуется подать документы в электронном виде, но вы этого не сделаете, вы можете быть оштрафованы. В форме W-2, которую мы подаем в Луизиану, должны ли мы указывать их заработную плату в Луизиане в графе 16 «Заработная плата в штате»?

В форме W-2, которую мы подаем в Луизиану, должны ли мы указывать их заработную плату в Луизиане в графе 16 «Заработная плата в штате»?  revenue.louisiana.gov/LaWage или подать в электронном виде через Объединенную федеральную/штатную регистрацию IRS (CF). /СФ) Программа. (Ответ изменен 27.01.2021)

revenue.louisiana.gov/LaWage или подать в электронном виде через Объединенную федеральную/штатную регистрацию IRS (CF). /СФ) Программа. (Ответ изменен 27.01.2021)

начало страницы

Работодатель удерживает

Знаете ли вы, что вы можете подать и оплатить онлайн?

Получите доступ к своей учетной записи 24 часа в сутки и получите немедленное подтверждение того, что ваш возврат был подан. Вы также можете сохранять платежную информацию и отправлять сообщения и получать уведомления от

Отделение.

Зарегистрируйтесь сегодня на: https://mytax.mo.gov

Удерживаемый налог и MO W-4

На законодательной сессии 2018 года был принят законопроект 2540 Палаты представителей, в который были внесены поправки в раздел 143.171 RSMo, касающийся федерального налога. вычет. Начиная с 2019 налогового года, налогоплательщики могут требовать вычета по федеральному подоходному налогу, пропорционально рассчитанному на основе скорректированного валового дохода налогоплательщика в штате Миссури. В попытке облегчить реализацию новой формулы удержания налогов Департамент доходов решил исключить вычет федерального налога из расчета налога у источника. Это изменение может привести к небольшому увеличению суммы удерживается из заработной платы работников. Любое удержание сверх причитающегося налога будет возмещено после того, как налогоплательщик подаст свою декларацию по индивидуальному подоходному налогу.

Департамент доходов настоятельно рекомендует всем сотрудникам просмотреть свою форму W-4, а затем заполнить обновленную и упрощенную форму, внеся любые необходимые изменения на основе их конкретной подачи. статус. В таблицах удержания налогов штата Миссури больше нет надбавок. Работники больше не могут увеличивать или уменьшать сумму, удерживаемую из их зарплаты, требуя надбавок, которые не

в соответствии с их конкретной ситуацией подачи. Если сотруднику нужны дополнительные удерживаемые суммы, он должен добавить дополнительную сумму в строку 2 формы W-4.

статус. В таблицах удержания налогов штата Миссури больше нет надбавок. Работники больше не могут увеличивать или уменьшать сумму, удерживаемую из их зарплаты, требуя надбавок, которые не

в соответствии с их конкретной ситуацией подачи. Если сотруднику нужны дополнительные удерживаемые суммы, он должен добавить дополнительную сумму в строку 2 формы W-4.

Таблицы подоходного налога, формула удержания, MO W-4, Налоговый справочник работодателя штата Миссури (форма 4282) и обновлен калькулятор подоходного налога.

Сотрудники с несколькими работодателями могут обратиться к нашему примеру «Заполнение нового MO W-4, если у вас более одного работодателя», чтобы внести изменения в их штат Миссури W-4.

У Департамента доходов есть ряд инструментов, которые помогут нашим клиентам, когда придет время платить налоги штата Миссури, если им понадобится помощь. Для получения дополнительной информации нажмите здесь.

* * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * *

(Раздел 143.