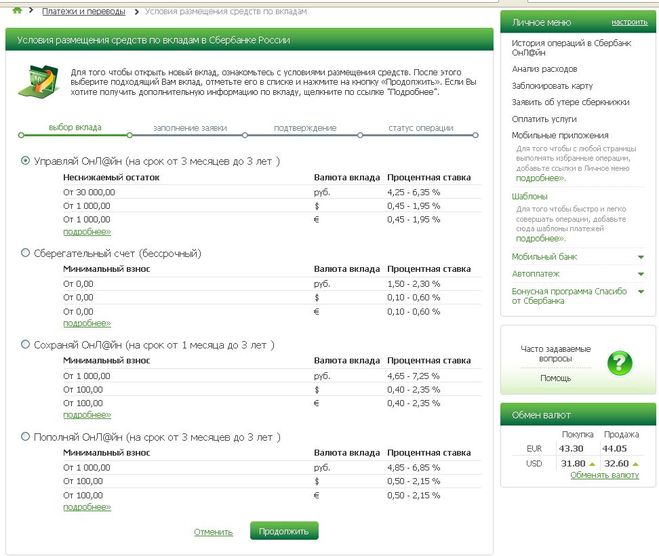

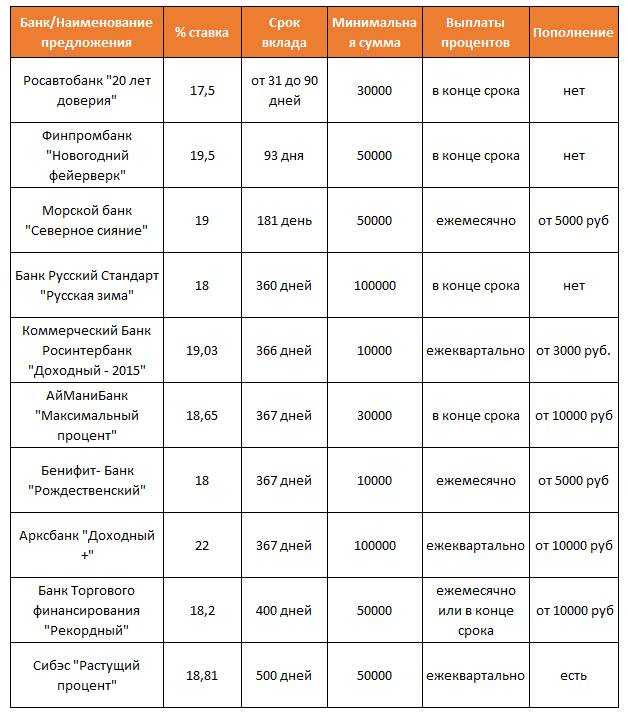

Лучшие вклады в иностранной валюте

Сумма вклада

Валюта

BYNUSDEURRUBCNY

Срок

Любой срокдо 1 месяца1-3 месяца3-6 месяцев6-9 месяцев9-12 месяцев1-2 года2-3 годаОт 3 лет

Банк

ОптиКурс НКФОАльфа БанкБанк ВТБ (Беларусь)Банк ДабрабытБелагропромбанкБеларусбанкБанк БелВЭББелгазпромбанкБелинвестбанкБНБ-БанкБСБ БанкСбер БанкБТА БанкСтатусБанкМТБанкПаритетбанкПриорбанкРРБ-БанкТехнобанкТК БанкБанк РешениеЦептер Банк

Капитализация

Пополнение

Фиксированная ставка

Онлайн-заявка

Отзывный

Подобрать

Колебания ставок на вклады

Мы подобрали для вас 68 вкладов в Минске

Обновлено 08. 03.2023

03.2023

Колебания ставок на вклады в USD

Популярное

Условия выгодных вкладов в иностранной валюте в банках Беларуси

Лучшие вклады в иностранной валюте в Минске представлены на нашем сайте, Вы можете указать валюту вклада и срок действия договора для выбора наиболее выгодного предложения.

Депозиты в долларах, евро являются выгодным вариантом вложения средств, при росте курса иностранной валюты банковские вклады приобретают актуальность и востребованность, поэтому банки разрабатывают новые депозитные продукты с учетом потребностей клиентов. Для быстрого расчета суммы начисленных процентов Вы можете использовать калькулятор вкладов, указав сумму внесенных средств, а также срок действия договора.

Выгодные вклады в иностранной валюте предлагаются банками на различных условиях. Вы можете выбрать депозит с учетом желаемого срока размещения средств, а также порядка снятия начисленных процентов и суммы первоначального или дополнительного взноса. Высокие процентные ставки устанавливаются чаще всего при размещении средств на срок более 1 года, при этом ограничен прием дополнительных взносов и снятие начисленных процентов. Условия выгодных вкладов в валюте в Беларуси размещены в данном разделе сайта для быстрого поиска банковских предложений, информация обновляется по мере изменения депозитных продуктов. Открыть вклад банки предлагают через отделения, а также дистанционные каналы, предусмотрена возможность размещения средств через личный кабинет Интернет-банка. При необходимости можно оформить сберегательную карточку, при этом предлагаемые процентные ставки заметно ниже стандартных банковских вкладов.

Условия выгодных вкладов в валюте в Беларуси размещены в данном разделе сайта для быстрого поиска банковских предложений, информация обновляется по мере изменения депозитных продуктов. Открыть вклад банки предлагают через отделения, а также дистанционные каналы, предусмотрена возможность размещения средств через личный кабинет Интернет-банка. При необходимости можно оформить сберегательную карточку, при этом предлагаемые процентные ставки заметно ниже стандартных банковских вкладов.

Депозиты в иностранной валюте, представленные на сайте, были выбраны с учетом предлагаемой процентной ставки и условий размещения и снятия средств со счета.

Продукты bankiros.ru в РФ

Как открыть депозит в иностранном банке.

Основной целью такого выбора может стать сбережение ваших накоплений. Проценты по таким депозитам сейчас не высокие. Кроме того, в Европе устанавливаются достаточно большие суммы для «входа».

Но при всех нынешних реалиях иностранные банки считаются достаточно стабильными и надежными. А в случае ликвидации, потери лицензии или покупке другим, более крупным, конкурентом, клиенты защищены от возможных страховых рисков и не теряют свои деньги.

А в случае ликвидации, потери лицензии или покупке другим, более крупным, конкурентом, клиенты защищены от возможных страховых рисков и не теряют свои деньги.

Еще одной причиной, по которой вам будет интересен именно зарубежный банк, может стать покупка недвижимости, бизнес или регулярные выплаты за обучение за границей.

Любой россиянин может открыть счет, обратившись в иностранное финансовое учреждение. Сегодняшнее законодательство не устанавливает на это запретов.

Только помните об уплате налога на доходы, а также об обязательном уведомлении налоговой службы о наличии иностранного счета.

До 2015 года для того, чтобы сделать подобный депозит, необходимо было получить специальное разрешение от ЦБ РФ. Причем такая возможность была доступна не каждому.

Но затем валютное законодательство изменилось, и теперь такие вклады стали доступны практически для всех. Исключение составляют госслужащие – для них как раз установлен запрет.

Начать следует с выбора страны.

Не так давно самыми популярными юрисдикциями для открытия счета, в том числе для размещения средств, были Кипр и Прибалтика. История с ними известна, пересказывать не будем.

Среди желающих сохранить свои деньги в настоящее время популярны такие европейские юрисдикции, как Швейцария, Австрия, Лихтенштейн, Люксембург.

При выборе страны (без какой-либо привязки – бизнес, недвижимость) можно ориентироваться, например, на ее кредитные рейтинги.

В первую очередь, обращайте внимание на его надежность: наличие лицензии (это очевидно), его историю и опыт работы. В настоящее время в сети интернет достаточно информации, по которой можно сделать свои выводы о репутации.

Также имеет значение конфиденциальность. Но не с точки зрения анонимности клиента, а с позиции защиты информации. Поскольку сейчас наступили времена всеобщей информационной прозрачности, сведения собирают достаточно подробные. Поэтому очень важен момент гарантии сохранности данных.

Кроме того, следует обращать внимание на предлагаемые условия: проценты по депозитам, комиссии за обслуживание и переводы, минимальные суммы вклада, возможные штрафы при досрочном расторжении договора и прочее.

Обычно всегда есть варианты валюты, в которой будут храниться ваши деньги. Нужно обращать внимание на ставки, потому как они в последнее время не большие, и речь идет не о получении дохода, а, еще раз подчеркнем, о сохранении ваших средств.

Основные валюты для размещения – традиционно доллар и евро, а также швейцарский франк. Это может быть валюта государства, где планируется сделать вклад.

Следующим шагом после того, как вы определились со страной и выбрали конкретное финансовое учреждение, будет мониторинг предлагаемых условий и требований к будущему клиенту. Кроме того, необходимо ознакомиться с процентными ставками и комиссиями за обслуживание.

Для всех потенциальных клиентов в первую очередь необходимо подтвердить источник происхождения средств, которые предлагается внести. Банки должны быть уверены, что все «чисто» и «прозрачно». Кроме того, к нерезидентам относятся внимательнее, чем к гражданам своего государства и устанавливают для них дополнительные требования.

Одно из главных условий возможности размещения своих средств на депозите – сумма «входа». Это требование банка по минимальному остатку денежных средств, которые постоянно находятся на счете.

В Европе такой остаток варьируется от нескольких десятков тысяч до нескольких миллионов евро, долларов или швейцарских франков.

В момент открытия некоторые банкиры разрешают внести сумму не полностью – так называемый первоначальный взнос. Но в таком случае обязательно устанавливается срок, в течение которого минимальный депозит должен быть внесен полностью.

Процентные ставки за рубежом в целом довольно небольшие.

В евро они варьируются от 0,5 до 1,5 годовых.

В долларах могут быть чуть выше – от 1 до 4,5 %.

При этом не стоит забывать про комиссии за открытие вклада, обслуживание и другие.

Большинство банков за рубежом предлагают примерно одинаковые проценты по депозитам. Мы составили свой рейтинг ТОП-10 банков, наиболее выгодных и удобных для клиентов, в соответствии с нашим 20-летним опытом работы с зарубежными кредитными институтами.

Это можно сделать лично или через посредника. У каждого из этих вариантов есть свои плюсы и минусы. Посредниками могут быть представительства иностранных кредитных учреждений в России, а также зарубежные или российские компании, которые оказывают такие услуги.

Видео YouTube

Если вы решили открыть счет самостоятельно, то, скорее всего, вам придется поехать в другую страну. Это увеличит затраты, как минимум, на сумму расходов на дорогу и гостиницу. Следует учитывать, что не везде есть сотрудники, говорящие по-русски, и из-за этого могут возникнуть трудности, например, с заполнением или предоставлением документов. Хотя для некоторых такой вариант наоборот более приемлем

С помощью посредника процесс открытия становится значительно проще, но и дороже. Хотя, если учитывать расходы на личный визит в страну в варианте самостоятельного открытия счета, то не так уж и дороже.

У компаний-посредников, как правило, есть договоренности с банкирами: представители приезжают сами, и встреча с ними может происходить, например, в офисе такой компании в Москве.

Кроме того, консультанты сделают за вас всю основную работу, вам останется только представить документы и поставить свою подпись.

Также в последнее время некоторые компании-посредники предлагают своим клиентам процедуру «pre-approval»: когда заранее с банком согласовываются все возникающие вопросы, что повышает шансы открытия счета.

Но при этом очень важно внимательно отнестись к выбору такого посредника. Это должна быть компания с репутацией и соответствующим опытом работы. Иначе последствия могут быть печальными.

Итак, вы выбрали страну, банк, узнали все условия и требования. Теперь вас ждет встреча с банкирами.

Вы должны собрать пакет документов, которые потребуются, и передать их при встрече.

Вы можете сделать это лично, или это сделают за вас ваши консультанты-посредники. Они же могут организовать саму встречу и подписание соответствующих форм и заявлений.

Они же могут организовать саму встречу и подписание соответствующих форм и заявлений.

Дальше документы рассматриваются, и принимается окончательное решение.

Существует определённый перечень, но при этом нужно иметь в виду, что каждый из банков может добавить к списку что-то свое.

Как правило, требуются:

- копия загранпаспорта, заверенная нотариусом

- виза, если она требуется для въезда в страну, и встреча происходит за границей

- подтверждение места жительства – «utility bill» (квитанция за оплату коммунальных услуг/электричества/газа и т.п.).

- резюме (CV)

- заполненные банковские формы (цели, сроки, ожидаемая прибыль)

- справка об отсутствии судимости

- справки из других кредитных учреждений, где у вас есть счета

- справка о доходах (например, 2-НДФЛ)

- свидетельство о праве собственности на недвижимость за границей (если есть)

- справка о составе семьи

- также можно предоставить письменные рекомендации от партнеров по бизнесу или финансовых учреждений, с которыми вы работаете.

Советуем обязательно запросить конкретный перечень необходимых документов, чтобы была возможность обойтись одной встречей.

После передачи документов, они попадают в отдел комплаенс-контроля. Все банки очень трепетно относятся к своей репутации, особенно в свете последних общемировых тенденций, связанных с отмыванием денег и финансированием терроризма. И, соответственно, тщательно изучают предоставленные потенциальным клиентом информацию и документы.

Сотрудники отдела комплаенса проверяют каждого на принадлежность к «группе риска» с помощью специальных баз данных (World Check, World Compliance и др.), а также собирают возможную информацию в сети Интернет.

Здесь наличие сайта и личного профиля в соцсетях сыграет вам на руку.

Только после такой проверки потенциальный клиент может стать реальным.

Здесь хочется отметить один из плюсов прохождения комплаенс проверки с помощью квалифицированного посредника: специалисты хорошо знакомы с самой процедурой и всеми конкретными требованиями и, соответственно, могут сильно упростить и ускорить для вас эту процедуру.

отвечает

Принято решение открыть вам счет. Что же делать дальше?

В первую очередь вам следует перевести деньги в сумме минимального остатка, оговоренного ранее. В последнее время почти везде есть онлайн-системы – Internet Banking. Так что с управлением счета проблем не возникает.

Если вы открываете депозит, то следует иметь в виду, что по таким счетам часто устанавливаются ограничения на количество транзакций, и, кроме того, платежи должны иметь личную направленность (связаны с покупкой недвижимости, оплатой коммунальных услуг, платой за обучения и прочее).

Также иногда устанавливаются лимиты на транзакции и снятие наличных.

Проводимые операции могут быть приостановлены, если банк посчитает, что предоставленная вами информация является недостаточной или недействительной.

Поэтому со своей стороны советуем быть предельно честными и ответственными в вопросах предоставления документов.

Вклад в иностранном банке может дать своему владельцу дополнительные преимущества, помимо надежного сохранения сбережений.

Среди плюсов можно назвать:

- возможность использовать при получении гражданства или вида на жительство в некоторых странах;

- возможность получить кредит;

- варианты выбора валюты сбережений;

- интересно для тех, кто собирается учиться или работать за границей, а также собственникам зарубежной недвижимости;

- высокие проценты возмещения при ликвидации финансовых учреждений.

Среди минусов можно упомянуть:

- значительные суммы депозитов и небольшие ставки по ним;

- сложность проверок и большое количество документов;

- обязанность для россиян уведомления налоговой службы.

В целом, учитывая все плюсы и минусы, всегда можно выбрать для себя наиболее подходящий вариант.

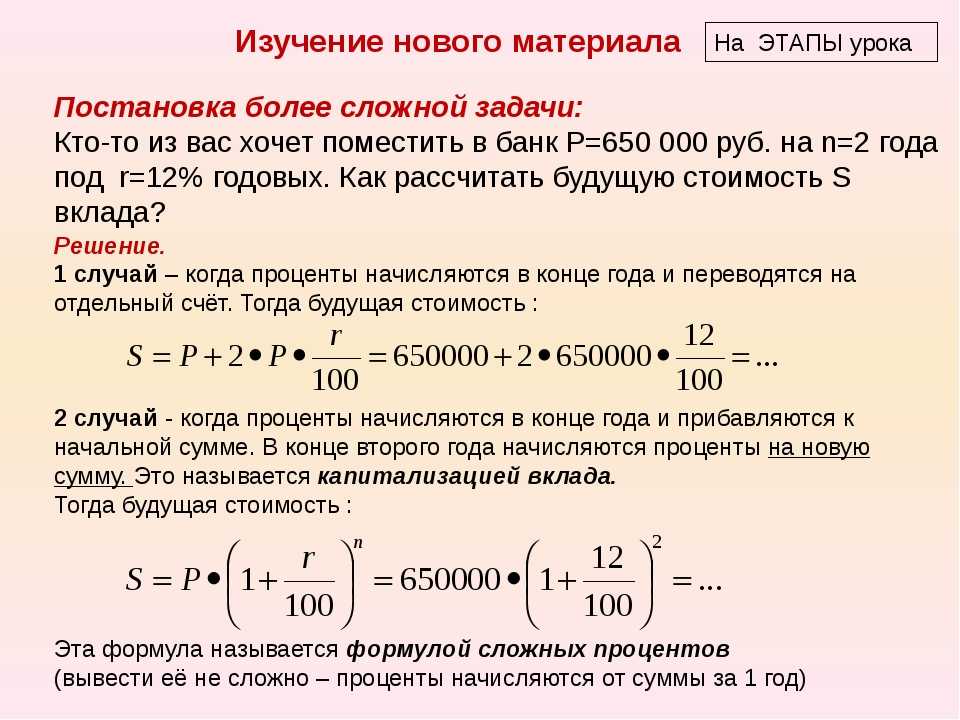

Первоначальный депозит – это сумма, которая вносится на открываемый счёт в иностранном банке с целью его активации. Большинство сберегательных банков устанавливает сумму первоначального депозита равной сумме неснижаемого остатка на счете. При этом некоторые швейцарские банки предлагают клиентам свой порядок внесения указанных сумм.

При этом некоторые швейцарские банки предлагают клиентам свой порядок внесения указанных сумм.

Расчётные банки устанавливают значительно меньшие суммы первоначального депозита, чем сберегательные – как правило, они не превышают сумму в размере 5 000 долларов или евро. При этом некоторые банки позволяют в дальнейшем использовать эту сумму (например, известный датский банк), а другие банки подобной возможности не предоставляют.

Банки, открывающие счета для коммерческих операций, как правило, допускают обнуление счетов. Но есть и такие, которые требуют нахождения на счетах компаний определённой суммы (размер зависит от требований конкретного банка). Если остаток на счете за рубежом будет менее определённой суммы, банк оставляет за собой право установить дополнительную комиссию за обслуживание счета. А в отдельных случаях и уведомить клиента о возможности закрытия счета.

Что касается конкретных сумм, то швейцарские банки на сегодняшний день устанавливают сумму неснижаемого остатка в пределах 1 000 000 — 2 000 000 швейцарских франков; австрийские банки – в пределах 500 000 – 1 000 000 евро.

Банки, специализирующиеся на расчётных и расчётно-сберегательных счетах, как правило, не устанавливают требований по наличию остатка на счете. Так, требование о неснижаемом остатке отсутствует в прибалтийских банках. Напротив, австрийский или лихтенштейнский банки, открывающие расчётные счета, требуют наличие неснижаемого остатка.

Существуют различные условия, при которых возможно расходование средств, находящихся на счету за рубежом в качестве неснижаемого остатка. При этом часто сумма неснижаемого остатка сразу входит в первоначальный депозит.

Как правило, часть первоначального депозита допустимо использовать, однако есть определённая сумма, которая «замораживается» на счету в иностранном банке. Это практика традиционна для многих расчётно-сберегательных банков. Например, в одном из лихтенштейнских банков первоначальный депозит равен сумме неснижаемого остатка и составляет 300 000 швейцарских франков, а в другом банке этой же страны сумма неснижаемого остатка составляет 100 000 швейцарских франков, при этом первоначальный взнос должен быть не меньше 10 000 швейцарских франков.

Некоторые банки не допускают расходования средств из неснижаемого остатка под угрозой блокирования счета. Однако есть и такие банки, которые позволяют клиенту расходовать минимальный остаток. Но при этом они вводят дополнительные тарифы. Так, один из прибалтийских банков не взимает плату за обслуживание счета, если среднемесячный остаток по счету составляет более 100 000 латов, если же эта сумма уменьшается, банк берет с клиента ежемесячную сумму за обслуживание.

В сберегательных банках, как правило, минимальный остаток на счете равен сумме первоначального депозита. В зависимости от политики банка допустимо достижение установленной суммы в течение определённого периода времени, например, от одного до шести месяцев, при достижении такой суммы её понижение в дальнейшем становится невозможным.

С некоторыми банками возможно договориться, например, о разовом снижении остатка на определённый период времени (на случай, если срочно понадобится большая сумма). Такое условие можно заранее оговорить в банке, при этом указав, что полученная прибыль через некоторое время снова осядет на счету.

Похоже, новый закон поставит точку в вопросе уведомления о небанковских счетах – Пресс-центр | Новости GSL NewsНовый Закон поставит точку в вопросе уведомления о небанковских (в т.ч брокерских) счетах за рубежом. gsl-news.org

Специфика валютного регулирования электронных платежей – Пресс-центр | Новости GSL NewsВсе большую популярность приобретают электронные денежные переводы. Схема предельно проста: пользователь – физическое лицо заводит электронный кошелек в платежной системе для онлайн-оплаты товаров или услуг, которые ему оказывает компания или индивидуальный предприниматель. gsl-news.org

Прибыльность депозитов – операционные расходы на ваши депозиты

Пару недель назад мы подробно рассмотрели происхождение и операционные расходы на производство коммерческих кредитов (ЗДЕСЬ). В этой статье мы углубимся в доходность депозитов и выделим структуру затрат по депозитам. Цель здесь состоит в том, чтобы дать банкирам, которые не используют методологию трансфертного ценообразования и анализа деятельности, представление о стоимости создания наиболее популярных категорий депозитов. Понимание структуры затрат на продукт — это первый шаг к точному ценообразованию и, что более важно, к совершенствованию процессов.

Понимание структуры затрат на продукт — это первый шаг к точному ценообразованию и, что более важно, к совершенствованию процессов.

Как и в случае с кредитами, если вы пользуетесь Loan Command, нашей моделью ценообразования для взаимоотношений, то многое из этого уже сделано за вас. Однако, если это не так или если вы хотите получить более точную и детализированную информацию, мы обратимся к Kohl Analytics Group, единственной задачей которой является помощь финансовым учреждениям в повышении прибыльности. Они начинают с разработки методологии трансфертного ценообразования, а затем отслеживают деятельность, чтобы назначить соответствующую стоимость. Мы будем использовать их данные и методы для этого анализа.

Затраты на продажу депозита и маркетинг Чтобы определить основу прибыльности депозита, вы начинаете с расходов на продажу и маркетинг. Эта категория расходов включает прямой маркетинг, расходы на продажи/отделения, связанные с продажей депозитов, а также затраты на продажи сотрудниками (включая накладные расходы на управление), связанные с перекрестными продажами. Годовые затраты на депозитный счет и побочный продукт маркетинга можно увидеть ниже:

Годовые затраты на депозитный счет и побочный продукт маркетинга можно увидеть ниже:

Пара пунктов бросается в глаза при анализе приведенных выше данных. Во-первых, имеет смысл, что банки тратят большую часть маркетинговых долларов на проверку бизнеса и счета денежного рынка. Бизнес-проверка предлагает самые значительные остатки, самую высокую выпуклость, самую высокую продолжительность и самую низкую ценовую неэластичность любого депозитного продукта. Кроме того, это единственный продукт в банковской сфере, имеющий наибольшую корреляцию с совокупной прибыльностью за весь срок службы. Если бы когда-либо существовал продукт, в который можно было бы инвестировать маркетинговые доллары, это был бы транзакционный бизнес-аккаунт.

Счет денежного рынка является вторым наиболее инвестируемым продуктом в сфере продаж и маркетинга. Здесь банкиры устраивают странный танец конкурирующих вопросов прибыльности. С одной стороны, вам нужна достаточно высокая ставка, чтобы привлекать остатки и держать их подальше от депозитных сертификатов (CD). Тем не менее, с другой стороны, вы не можете продавать по ставке настолько, чтобы это разрушило доходность депозита.

Тем не менее, с другой стороны, вы не можете продавать по ставке настолько, чтобы это разрушило доходность депозита.

Хитрость в маркетинге счетов денежного рынка заключается в том, чтобы потратить достаточно денег, чтобы разъяснить свое сообщение о том, что счет предназначен для предоставления клиентам лучшего из всех миров. Он платит больше, чем текущий счет, но обеспечивает большую гибкость, чем компакт-диск. Здесь банкиры должны решить, какой счет играет эту роль — денежный рынок или сберегательный, — а затем четко сформулировать свое сообщение о том, что вы хотите, чтобы ваши клиенты использовали.

Последний вывод: банкиры обычно тратят слишком много на рекламу компакт-дисков. Проверка высокого баланса (см. выше) кажется правильным вложением, поскольку такие атрибуты, как призовые баллы, ставка или другие привлекательные характеристики, делают большую часть тяжелого подъема продаж. С компакт-дисками примерно так же. При правильном маркетинге и продаже ваш счет денежного рынка обычно имеет более длительный срок действия, чем основная часть ваших компакт-дисков. Таким образом, редко имеет смысл тратить дополнительные маркетинговые доллары либо на привлечение новых клиентов, чувствительных к процентным ставкам, с помощью предложения CD, либо на каннибализацию ваших счетов на денежном рынке и, по сути, на оплату ухудшения показателей рентабельности.

Таким образом, редко имеет смысл тратить дополнительные маркетинговые доллары либо на привлечение новых клиентов, чувствительных к процентным ставкам, с помощью предложения CD, либо на каннибализацию ваших счетов на денежном рынке и, по сути, на оплату ухудшения показателей рентабельности.

Далее мы рассмотрим расходы на обслуживание и поддержку счета. Эта категория (ниже) включает расходы, связанные с открытием и закрытием счетов, а также общую поддержку счета. Кроме того, этот сегмент затрат включает расходы на борьбу с мошенничеством и управление отрицательным балансом.

Из вышеизложенного вы можете увидеть одну из основных причин для инвестиций в открытие цифрового счета — множество автоматизированных процессов.

Открытие цифрового счета, в дополнение к экономии времени клиента и расширению вашего присутствия для увеличения объема счета, приведенные выше данные детализируют прямые затраты, которые можно сэкономить, поскольку расходы в каждой категории могут быть сокращены на 33% или более. Этот момент еще больше усиливается, если учесть, что проверка, особенно проверка бизнеса, имеет самую высокую изменчивость затрат. Это верно как между банками, так и внутри банка, поскольку некоторые счета, например счета, принадлежащие не гражданам США, могут иметь гораздо более высокие расходы.

Этот момент еще больше усиливается, если учесть, что проверка, особенно проверка бизнеса, имеет самую высокую изменчивость затрат. Это верно как между банками, так и внутри банка, поскольку некоторые счета, например счета, принадлежащие не гражданам США, могут иметь гораздо более высокие расходы.

Кроме того, банки часто покупают онлайн-приложения и приложения для мобильных счетов, не задумываясь об обслуживании счета. Это тактическая ошибка. Текущие проблемы со счетом, обновления адресов, добавление бенефициара и аналогичные задачи составляют существенную часть текущих затрат на депозит. Умные банки либо выберут партнера, который может управлять онлайн/мобильным обслуживанием счетов самообслуживания, либо создадут смежные настраиваемые процессы для поддержки самообслуживания депозитных счетов.

Далее мы берем затраты на рабочую силу и прямые расходы, связанные с обработкой транзакций, чтобы включить освобождение от обработки.

Мы объединяем все три вышеперечисленные категории затрат и получаем приведенные ниже общие прямые операционные расходы в год на счет каждого депозитного продукта.

Добавление процентной стоимости по категориям начинает менять картину доходности депозита. Банкиры могут лучше понять стоимость наличия компакт-дисков по сравнению с такими продуктами, как сберегательные или транзакционные счета.

Доходность депозита: генерация комиссииТеперь самое интересное. Как только вы учитываете комиссионные, картина прибыльности меняется. Транзакционные счета, как и проверки, генерируют существенную сумму комиссий (ниже). Таким образом, имеет больше смысла инвестировать в маркетинг и разработку продукта, чем в компакт-диски.

Как и затраты на переработку, плата за проверку продуктов, как правило, отличается самой широкой вариабельностью. Банкам, которые какое-то время не рассматривали структуру своих комиссий, рекомендуется сделать это, поскольку это является основным аспектом, способствующим такой изменчивости. При поиске дополнительных комиссионных доходов, начиная с проверки, а затем переходя на счета IRA, это два крупнейших источника в мире депозитов.

Добавьте сборы к общим прямым затратам, и вы получите приведенный ниже профиль затрат.

На приведенной выше диаграмме вы можете увидеть профиль прибыльности таких счетов, как чек, по сравнению с компакт-дисками, сберегательными счетами или денежными рынками. На этой диаграмме также подчеркивается важность обработки исключений и освобождения от комиссий. Предоставление исключений и отказ от комиссий не только вынуждают банк отказываться от доходов, но и увеличивают операционные расходы. Вывод заключается в том, что банки хотят быть предельно ясными в своих действиях по освобождению от комиссий и иметь процесс для эффективной обработки таких исключений.

Добавление сальдо к доходности депозитаКак только вы начнете делить затраты на сальдо депозита, вырисовывается окончательная картина.

Претворение этой идеи в жизнь Из вышеприведенных данных можно сделать несколько выводов. Прежде всего, это важность управления ценообразованием и эффективностью депозитного счета посредством разработки продукта и маркетинга. Во-вторых, растущее значение открытия и обслуживания счетов онлайн и мобильных устройств. Открытие цифрового счета не только может немедленно снизить ваши затраты на обработку, но также имеет решающее значение для создания баланса и расширения присутствия.

Во-вторых, растущее значение открытия и обслуживания счетов онлайн и мобильных устройств. Открытие цифрового счета не только может немедленно снизить ваши затраты на обработку, но также имеет решающее значение для создания баланса и расширения присутствия.

Другим важным аспектом здесь является то, что по мере того, как все больше банков обрабатывают больше цифровых продуктов, банки без этих функций будут иметь меньшую гибкость в ценообразовании. По мере замедления сбора депозитов в традиционных филиалах предельные издержки для этих банков будут продолжать расти. Разница в операционных расходах между цифровыми открытыми/обслуживаемыми счетами и традиционными филиальными счетами будет продолжать увеличиваться. При этом банки без открытия цифрового счета будут отданы в руки эквайерам за все более и более низкие мультипликаторы цены.

Третий урок из этих данных заключается в важности направления клиентов на более прибыльные продукты, такие как транзакционные счета. Хотя об этом знает почти каждый банк, немногие предлагают продукты и рекламные акции, ориентированные на рефералов, переводы счетов и открытие дополнительных счетов.

И последний вывод — важность накопления депозитного баланса. Подобно нашему первому пункту, хотя каждый банк знает об этом, немногие банки пытаются оптимизировать рентабельность инвестиций (ROI), увеличивая маркетинговые бюджеты, чтобы сосредоточиться на кампаниях по созданию баланса. Это самая простая в развертывании кампания с самой высокой рентабельностью инвестиций, однако большинство банков упускают из виду кампании по наращиванию баланса.

Здесь счета денежного рынка, за которыми следуют счета IRA, проверка высокого баланса и проверка бизнеса, имеют наибольшую чувствительность баланса маркетингового счета. Ориентация клиентов на перевод денег из других банков или на увеличение их баланса IRA, вероятно, обеспечит наилучшую рентабельность инвестиций в маркетинг.

Как часто напоминает своим клиентам Kohl Analytics Group: «Вы не решите проблему, которую не понимаете полностью». Большинство банков никогда не видели такой детализации данных и, как следствие, часто неправильно оценивают свои депозиты и недостаточно инвестируют в дизайн продукта и маркетинг.

Надеемся, что эта статья помогла вам лучше понять затраты на депозиты и дала действенные советы о том, как повысить прибыльность.

============================================== ==============

Если вы представляете финансовое учреждение, получите доступ к нашему блогу ЗДЕСЬ , следите за нашим микроблогом в Twitter ЗДЕСЬ и/ или подпишитесь на наш подкаст ЗДЕСЬ .

Этот комментарий в блоге отражает личное мнение, точку зрения и анализ автора, а не SouthState Bank. Этот блог предоставляет только общие сведения о банковской отрасли, лидерстве, управлении рисками и других смежных темах и не содержит каких-либо конкретных рекомендаций. Банки должны проконсультироваться со своими специалистами и полностью изучить любые возможности и риски, упомянутые здесь.

SouthState Bank N.A. — публично торгуемый общественный банк с капиталом 46 миллиардов долларов США на Юге, который экспериментирует на пути к тому, чтобы стать самым результативным учреждением с оборотом 100 миллиардов долларов. Финансовую информацию можно найти ЗДЕСЬ . SouthState имеет одну из крупнейших сетей банков-корреспондентов в банковской отрасли и делает свои данные, политики, анализ поставщиков, продукты и мысли доступными для любого учреждения, которое хочет отправиться в путешествие вместе с нами.

Финансовую информацию можно найти ЗДЕСЬ . SouthState имеет одну из крупнейших сетей банков-корреспондентов в банковской отрасли и делает свои данные, политики, анализ поставщиков, продукты и мысли доступными для любого учреждения, которое хочет отправиться в путешествие вместе с нами.

Сколько прибыли должен сохранить бизнес?

Поскольку деньги являются основным топливом, поддерживающим работу бизнеса, то, где вы их храните, имеет значение. С таким количеством доступных вариантов выбор правильного типа банковского счета не слишком отличается от поиска подходящего дома. Он должен хранить ваши деньги в безопасности, помогать им процветать и соответствовать всем необходимым пунктам в вашем контрольном списке.

Существует несколько типов банковских счетов, предназначенных для предприятий, но большинство из них являются производными от этих двух основных типов — текущего счета для бизнеса и сберегательного счета для бизнеса. У обоих есть свои сильные и слабые стороны, но они также прекрасно работают вместе.

Хранение вашего капитала на коммерческом расчетном счете обеспечивает безопасность и доступность для бесперебойного цикла денежных потоков. Однако бизнес-сберегательный счет больше подходит для хранения средств и начисления процентов по мере их погашения.

Лучший вариант для вас зависит от различных факторов, таких как размер вашего бизнеса, ваш денежный запас и ваши финансовые цели.

В этой статье мы подробно рассмотрим бизнес-сберегательный счет и то, как ваш бизнес может извлечь выгоду из этого типа счета.

Что такое сберегательный счет для бизнеса?

Когда предприятия начинают получать более высокую прибыль, они могут разместить эти дополнительные средства на счете, который вознаграждает их за сбережения, что и является целью сберегательного счета для бизнеса. Каждому бизнесу нужен план на случай непредвиденных обстоятельств для решения непредвиденных финансовых обязательств или более значительных покупок в будущем. Компании с избыточным капиталом, в котором у них нет непосредственной необходимости, могут хранить излишек на этом процентном счете и увеличивать его самостоятельно.

Бизнесу, конечно, не обязательно иметь сберегательный счет. Тем не менее, они должны, потому что в случае финансовой потребности, которую трудно удовлетворить, это становится отличной альтернативой взятию кредита или исчерпанию средств на основном расчетном счете. Тем не менее, бизнес-сберегательный счет предназначен не для рабочего счета, а скорее как дополнительный источник средств, в котором вы можете найти финансовое утешение, когда вам это нужно.

Получайте последние обновления, предложения и полезные финансовые советы.

6 способов, которыми бизнес-сберегательные счета помогают вашему бизнесу экономить деньги

1. Вы будете увеличивать свои сбережения с процентами

Когда вы вносите деньги на сберегательный счет, вы разрешаете банку занимать эти деньги и ссужать их другим взять у них кредит. Банк, в свою очередь, предлагает вам проценты за то, чтобы они одолжили эти деньги.

По сравнению с другими процентными счетами, депозитными сертификатами или казначейскими векселями, сберегательный счет для бизнеса предлагает более скромную процентную ставку. Однако есть некоторые онлайн-банки, которые предлагают более высокую процентную ставку, чем традиционные обычные банки, и это потому, что им не нужно покрывать дорогостоящие накладные расходы, связанные с физическим банком. Деньги на этом типе счета зарабатывают сложные проценты. В зависимости от вашего предложения проценты по вашему счету могут приносить ежедневно, ежемесячно или ежеквартально. Вы также получите проценты на процентов. Сумма и скорость роста ваших денег зависят от частоты добавления процентов.

Присматриваясь к ценам, вы заметите, что процентная ставка в годовом исчислении (годовая доходность, основанная на сложном проценте), которую вы получаете во многих банках, составляет около 1% процентной ставки, причем большинство предложений значительно ниже этой. Это может показаться низкой доходностью, но сберегательный счет не предназначен для замены вашего ведущего пенсионного фонда или основного фонда для повседневных потребностей бизнеса.

Вместо этого он предназначен для того, чтобы помочь вам, когда ваш бизнес сталкивается с непредвиденными расходами, такими как возможное приобретение, наем новых сотрудников, модернизация оборудования, покрытие счетов и выплат заработной платы на этапе медленных продаж и т. д. Вместо того, чтобы накапливать больше долгов, вы можете обратиться к своему вместо этого экономия. По сути, он служит страховкой на случай, если вам внезапно понадобятся наличные деньги.

2. Здоровое количество ликвидности

Сберегательные счета ликвидны, но не так ликвидны, как текущие счета. Преимущество ликвидных активов заключается в том, что они легко доступны, а это означает, что если у вас есть счета для оплаты и вы исчерпали все другие финансовые резервы, вы можете быстро обратиться к средствам своих сбережений.

Каждый банк имеет ограничения, связанные с минимальным балансом, лимитами транзакций, допустимым количеством снятий за определенный период и т. д. Например, Федеральная резервная система разрешает только шесть транзакций или снятий в календарный месяц для определенных типов переводов.

Но эти ограничения помогут вам не тратить деньги, которые должны быть сбережены. Благодаря таким функциям, как штрафы за снятие средств и требования к минимальному балансу, сберегательный счет для бизнеса по своей сути предназначен для предотвращения быстрого слива средств. И это также вдохновляет на частые и последовательные отчисления наличных на счет. Тем не менее средства на вашем сберегательном счете более ликвидны и имеют меньшие ограничения, чем депозитные сертификаты или счета денежного рынка. Таким образом, ваш бизнес может сэкономить деньги, оставаясь при этом ликвидным для покрытия непредвиденных расходов.

3. Ваш бизнес-сберегательный счет застрахован FDIC

Большинство банковских вкладов, сделанных коммерческими и некоммерческими компаниями всех размеров на сберегательный счет для бизнеса, покрываются Федеральной корпорацией страхования депозитов (FDIC).

Чтобы корпоративный сберегательный счет имел право на покрытие FDIC, он должен соответствовать следующим двум требованиям:

Источник изображения: FDIC. gov

gov

- Корпорации, товарищества или некорпоративные ассоциации должны быть отдельно организованы в соответствии с законодательством штата и действовать в основном с какой-либо целью, отличной от увеличения страхового покрытия депозитов.

- Все депозиты, принадлежащие корпорации, товариществу или некорпоративной ассоциации в одном и том же банке, суммируются и застрахованы на сумму до 250 000 долларов США отдельно от личных счетов владельцев или участников.

Защита ваших средств очень важна, и вы можете получить до 250 000 долларов США, покрытых FDIC. Банки вряд ли потерпят крах, но это происходит, как во время финансового краха 2015 года, когда обанкротились восемь банков. Еще больше банков разорилось во время Великой рецессии. Но ни один владелец счета не потерял ни одного застрахованного доллара со своего сберегательного счета из-за FDIC. Вам не нужно платить FDIC за покрытие; ваш банк делает.

Открытие вашего делового сберегательного счета в банке, застрахованном FDIC, может защитить ваши с трудом заработанные сбережения в случае экономического коллапса, гарантируя, что у вашего бизнеса всегда будет надежный источник средств на черный день. Используйте этот инструмент BankFind, чтобы быстро проверить, одобрено ли учреждение банка, в котором вы хотите открыть свой сберегательный счет, FDIC.

Используйте этот инструмент BankFind, чтобы быстро проверить, одобрено ли учреждение банка, в котором вы хотите открыть свой сберегательный счет, FDIC.

4. Сберегательные счета без риска и рентабельны

Бизнес-счет, связанный с вашим сберегательным счетом в том же банковском учреждении, может защитить от этих надоедливых комиссий за овердрафт. Компании должны иметь дело с ежедневными платежами, входящими и выходящими со счетов поставщикам и клиентам. Если случайно произойдет оплошность и будет совершена более крупная транзакция, чем та, которая доступна на вашем счете, вы можете рассчитывать на то, что сберегательный счет покроет эту плату за овердрафт. Кроме того, если средства на вашем текущем счете опустились ниже необходимого минимума, вы можете объединить часть своего баланса со своего делового сберегательного счета на свой текущий счет, чтобы покрыть разницу.

5. Покрывает налоговые расходы

Управление налогами необходимо для ведения бизнеса, но может быть сложным, особенно для новых предприятий. Неуплата необходимых налоговых платежей в течение года увеличивает ваши шансы на то, что вам придется платить налоги, когда наступит апрель. Эти незапланированные расходы могут застать вас врасплох и заставить переключить внимание и средства с основных бизнес-операций на обработку налоговых штрафов.

Неуплата необходимых налоговых платежей в течение года увеличивает ваши шансы на то, что вам придется платить налоги, когда наступит апрель. Эти незапланированные расходы могут застать вас врасплох и заставить переключить внимание и средства с основных бизнес-операций на обработку налоговых штрафов.

Наличие источника надежных средств, обеспеченных и накопленных на вашем сберегательном счете для бизнеса, — это верный способ быть лучше подготовленным к своевременному погашению всех ваших налоговых долгов и избежать судебных расходов на тысячи долларов в будущем.

6. Ваши сбережения обеспечивают финансовую подушку

Не только для бизнеса, но и для выхода на пенсию. Как владелец бизнеса, вы постоянно сталкиваетесь с расходами – некоторые плановые, а другие не очень. У вас должен быть бизнес-сберегательный счет с достаточным количеством средств, чтобы обеспечить бесперебойную работу вашего бизнеса в течение 6-8 месяцев в случае чрезвычайной ситуации. Если ваши бизнес-показатели идут не так, как планировалось, или продажи терпят неудачу, наличие сбережений гарантирует, что ваш бизнес останется в бизнесе, и что вы сможете сосредоточить все свое внимание на увеличении вашего денежного потока, а не беспокоиться о том, как оплачивать счета.

Если вы решите продать свой бизнес перед выходом на пенсию и обнаружите, что во время оценки ваш бизнес стоит меньше, чем вы ожидали, наличие этого накопленного фонда обеспечит вам дополнительную безопасность. . Ваши сбережения не пострадают слишком сильно. Это даже предотвратит желание продать ваш бизнес первому покупателю, который проявит интерес, просто для быстрых денег, даже если их предложение не близко к тому, что вы ожидали.

Теперь, когда вы знаете, почему ваш бизнес должен задуматься о получении сберегательного счета для бизнеса, давайте перейдем к следующему важному вопросу:

Сколько у вас должно быть на сберегательном счете для бизнеса?

Сумма, которую вы должны откладывать на свой сберегательный счет, зависит от вашего бизнеса. Стремитесь откладывать не менее 10% прибыли, которую вы получаете каждый месяц, с резервом операционных расходов на сумму до 6 месяцев. Это особенно верно, если ваш бизнес является сезонным и получает большую часть прибыли в течение нескольких месяцев. Кроме того, стремитесь иметь достаточно средств на своем сберегательном счете, чтобы покрыть месяцы пассивных продаж, когда доход низкий.

Кроме того, стремитесь иметь достаточно средств на своем сберегательном счете, чтобы покрыть месяцы пассивных продаж, когда доход низкий.

Вот два вопроса, которые помогут вам определить, сколько нужно откладывать:

1. Сколько наличных денег вам необходимо на каждый месяц?

Посмотрите на денежный поток за предыдущие месяцы; в частности, посмотрите на поступающие средства по сравнению с вашими расходами. Это должно помочь вам определить значительные расходы, которые вам нужно потратить, например, на аренду, заработную плату, страховку, оборудование и коммунальные услуги. Затем грубо рассчитайте любые расходы в ближайшем будущем, например, разовые расходы на билеты на конференцию, сборы за рекламу и т. д. Этот прогноз расходов поможет вам определить, сколько вы можете позволить себе отложить в свои сбережения, не мешая бизнес-операциям.

2. На каком этапе развития находится ваш бизнес?

Вы запускаете стартап или это более устоявшийся бизнес, который приносит стабильную прибыль в течение многих лет? Если стартап все еще находится в фазе роста, вам придется подумать о средствах, необходимых для подпитки фазы роста. В этом случае может быть нецелесообразно резервировать все поступающие денежные средства, и было бы более разумно инвестировать прибыль в свой стартап для стимулирования роста. С другой стороны, как устоявшийся бизнес, у вас будет меньше неопределенности, и вы сможете перевести больше средств в свои сбережения.

В этом случае может быть нецелесообразно резервировать все поступающие денежные средства, и было бы более разумно инвестировать прибыль в свой стартап для стимулирования роста. С другой стороны, как устоявшийся бизнес, у вас будет меньше неопределенности, и вы сможете перевести больше средств в свои сбережения.

Факторы, которые следует учитывать при поиске подходящего банка

1. Годовой доход в процентах

Это число влияет на то, сколько вы можете заработать на своих деньгах в течение года с учетом сложных процентов. Когда дело доходит до вашего сберегательного счета для бизнеса, более высокий APY всегда лучше, поскольку вы получаете проценты.

2. Возможные скрытые платежи

Чтобы ваши сбережения росли, вы должны быть уверены, что банк не применит к вам штрафные санкции, о которых вы не знали. К сожалению, всего несколько таких штрафов могут лишить вас всех процентов, заработанных на ваши средства. Некоторые из сборов, на которые следует обратить внимание, включают:

- Ежемесячная плата за обслуживание

- Комиссия за снятие средств за превышение установленного лимита

- Плата за овердрафт

- Плата за бумажную выписку

- Плата за годовой и минимальный баланс

- ACH и комиссия за банковский перевод

- Плата за бездействие счета

- Требования к минимальному балансу

Как упоминалось ранее в этой статье, проверьте, застрахован ли банк, в котором вы открыли свой счет, FDIC. Это не требует дополнительных затрат, но обеспечит дополнительную безопасность ваших средств, если с банком произойдет что-то неожиданное.

Это не требует дополнительных затрат, но обеспечит дополнительную безопасность ваших средств, если с банком произойдет что-то неожиданное.

3. Денежные бонусы или поощрения

В качестве стратегии привлечения клиентов многие банки предлагают денежные бонусы и другие поощрения при открытии сберегательного счета. Внимательно прочитайте мелкий шрифт. Часто для получения этих поощрений требуются определенные усилия. Например, некоторые из них попросят вас внести определенную сумму для квалификации или потребуют, чтобы вы держали счет открытым в течение нескольких месяцев и более. Тем не менее, всегда полезно обратиться в банк, который предлагает вам некоторое вознаграждение за ведение бизнеса с ними.

Эффективный бизнес — это сумма различных операций, которые идут гладко, и деньги — это то, что часто подпитывает их все. Открытие сберегательного счета для бизнеса должно быть частью долгосрочной инвестиционной стратегии каждого владельца бизнеса.